iDeCoは何歳まで?加入・受給年齢と2027年改正を解説【2026年】

住信SBIネット銀行の株式を保有している方や、同行のサービスを利用している方にとって、2025年9月25日の上場廃止は大きな出来事でした。

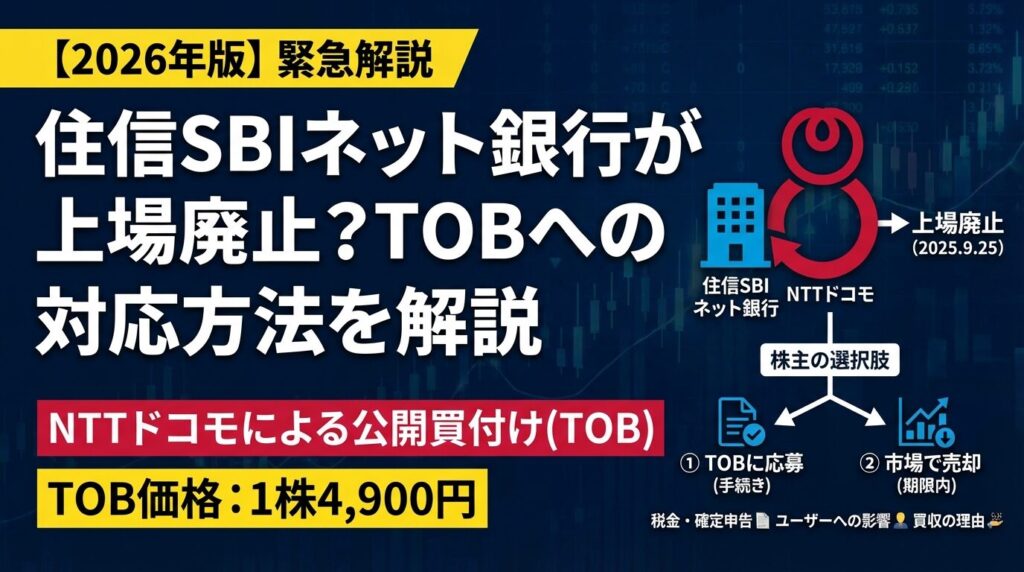

NTTドコモによる公開買付け(TOB)が成立し、住信SBIネット銀行は上場廃止となりました。

株主の方は、TOBに応募するか市場で売却するかの選択を迫られ、既存ユーザーの方はサービス内容の変化を心配されているかもしれません。

この記事では、上場廃止の経緯やTOB価格の詳細、株主が取るべき対応方法、税務処理の注意点、そして既存ユーザーへの影響まで、包括的に解説します。

通信と金融の融合という大きな流れの中で、住信SBIネット銀行がどう変わっていくのか、正確な情報をもとに理解を深めましょう。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

| 0円 | 口座開設 |

| 2 | 楽天証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年7月時点

目次

住信SBIネット銀行の株価と上場廃止の概要

住信SBIネット銀行は、NTTドコモによる公開買付け(TOB)の成立を受けて、2025年9月25日に東京証券取引所スタンダード市場での上場を廃止しました。

この上場廃止により、同行はNTTドコモの連結子会社となり、新たな経営体制のもとで事業を展開することになります。

上場廃止に至る経緯は、2025年5月29日のTOB発表から始まりました。

その後、7月10日までの買付期間を経てTOBが成立し、8月28日の臨時株主総会で株式併合が承認されたことで、上場廃止が確定しました。

この一連の流れは、通信キャリアによる金融事業への参入という、日本の金融業界における大きな構造変化を象徴する出来事です。

住信SBIネット銀行の上場廃止日は2025年9月25日です。

これは、8月28日に開催された臨時株主総会で株式併合に関する議案が承認されたことに伴う措置でした。

8月29日には東京証券取引所から「整理銘柄」に指定され、9月24日まで整理銘柄期間となり、投資家への注意喚起が行われました。

上場廃止により、住信SBIネット銀行の株式は証券取引所での売買ができなくなりました。

株主構成は、NTTドコモと三井住友信託銀行がそれぞれ議決権比率50%を保有する形となり、一般投資家は株式併合による金銭交付を受けることになります。

NTTドコモは、2025年5月29日に住信SBIネット銀行に対する公開買付けを発表しました。

買付期間は5月30日から7月10日までの30営業日で、この期間中に株主は応募するかどうかを判断する必要がありました。

TOBの目的

今回のTOBでは、買付予定数の上限と下限が設定されていませんでした。

これは、NTTドコモが少数株主から可能な限り多くの株式を取得する意向を示すものでした。

三井住友信託銀行とSBIホールディングスは不応募合意株主として、TOBには応募しない方針を表明していました。

TOBの結果、37,274,118株の応募があり、公開買付けは成立しました。

これにより、NTTドコモは議決権ベースで24.72%を保有し、住信SBIネット銀行を連結子会社化することに成功しました。

NTTドコモが提示したTOB価格は、1株あたり4,900円でした。

この価格は、TOB発表前日の2025年5月28日終値3,285円と比較すると、プレミアム率は49.16%という高い水準でした。

このプレミアムの高さは、NTTドコモが住信SBIネット銀行の買収に強い意欲を持っていたことを示しています。

TOB価格の4,900円は、住信SBIネット銀行の財務状況や事業価値、将来の成長性などを総合的に評価して算定されました。

発表翌日の5月30日には、株価はストップ高の4,685円まで上昇し、TOB価格に鞘寄せする動きを見せました。

この価格差(215円)は、TOB成立までの時間的リスクや手続きの手間を反映したものと考えられます。

株主が取るべき対応方法は2つ

住信SBIネット銀行の株式を保有していた株主には、2つの選択肢がありました。

1つ目は市場で売却する方法、2つ目はTOBに応募する方法です。

どちらを選ぶかは、それぞれのメリット・デメリットを理解した上で判断する必要がありました。

TOBに応募するためには、指定の証券会社を通じて手続きを行う必要がありました。

住信SBIネット銀行のTOBでは、大和証券が公開買付代理人として指定されていました。

他の証券会社で株式を保有していた株主は、まず大和証券に口座を開設し、株式を移管する必要がありました。

TOBに応募するメリット

ただし、株式移管の手続きや応募書類の提出など、手間がかかる点がデメリットでした。

TOBに応募するには、公開買付代理人である大和証券に口座を開設する必要がありました。

すでに大和証券に口座を持っている株主は、そのまま応募手続きを進めることができましたが、他の証券会社で株式を保有していた場合は、株式移管の手続きが必要でした。

株式移管は、保有している証券会社に連絡して手続きを依頼します。

移管には通常3〜5営業日程度かかるため、TOB期間の終了間際に手続きを始めると間に合わない可能性がありました。

TOBに応募する意思がある株主は、早めに手続きを開始することが重要でした

TOBに応募するためには、公開買付応募申込書などの必要書類を提出する必要がありました。

これらの書類は、大和証券のウェブサイトからダウンロードするか、店頭で入手することができました。

書類には、株主の氏名、住所、保有株数、振込先口座などの情報を記入します。

TOBの応募期限は2025年7月10日でした。

この期限までに応募書類を提出しなかった場合、TOBには参加できず、市場で売却するか、上場廃止後の株式併合による金銭交付を待つことになりました。

市場で売却する方法は、最もシンプルで手間のかからない選択肢でした。

保有している証券会社の取引画面から、通常の株式売却と同じ手順で注文を出すだけで完了します。

TOB発表後、株価はTOB価格に近い水準まで上昇したため、市場で売却してもそれなりの利益を確保できました。

市場売却のメリット

市場で売却する場合、上場廃止日の前日である2025年9月24日(整理銘柄指定期間の最終日)までに売却する必要がありました。

この日を過ぎると、市場での売買はできなくなります。

ただし、TOB期間中(5月30日〜7月10日)は、株価がTOB価格に近い水準で推移していたため、多くの株主がこの期間に売却しました。

整理銘柄に指定された8月29日以降も、9月24日までは市場での売買が可能でした。

この期間は取引量が減少し、株価の変動が大きくなる可能性があったため、早めの売却が推奨されていました

市場で売却する場合、証券会社に支払う売買手数料が発生します。

手数料は証券会社によって異なりますが、ネット証券の場合は比較的低コストで売却できます。

例えば、SBI証券や楽天証券では、一定の条件下で売買手数料が無料になるプランもあります。

一方、TOBに応募する場合は、公開買付代理人への手数料は基本的に発生しません。

ただし、他の証券会社から株式を移管する際に、移管手数料がかかる場合があります。

手数料を含めた実質的な受取額を比較して、どちらが有利かを判断することが重要でした。

TOBに応募するか市場で売却するかの判断は、いくつかのポイントを考慮する必要がありました。

最も重要なのは、受取額の違いです。

TOBに応募すれば確実に4,900円で売却できますが、市場で売却する場合は4,685円前後(ストップ高水準)となり、若干の差額が生じました。

上場廃止後の金銭交付はいつ?手続きの流れ

TOBに応募せず、市場でも売却しなかった株主には、上場廃止後に株式併合による金銭交付が行われました。

この金銭交付は、端数株式の処分によって発生するもので、実質的にはTOB価格と同等の金額が支払われました。

金銭交付のスケジュールは、以下の流れで進みました。

金銭交付の実際の入金時期は、上場廃止後の手続きの進行状況によって異なりますが、一般的には上場廃止から数週間から数ヶ月程度かかります。

住信SBIネット銀行の場合、株主には事前に「端数株処分代金振込指定書」が送付され、振込先口座を指定する必要がありました。

この書類を提出しなかった場合でも、登録されている口座に自動的に振り込まれる仕組みになっていました。

金銭交付金は、株主が保有している証券会社の口座に入金されるのが一般的です。

ただし、住信SBIネット銀行の場合、「端数株処分代金振込指定書」を提出した株主は、指定した銀行口座に直接振り込まれました。

この書類を提出しなかった株主には、住信SBIネット銀行から別途、振込先の確認連絡が行われました。

入金の確認方法は、指定した口座の入出金明細を確認することです。

振込名義は「住信SBIネット銀行」または「端数株式売却代金」などと記載されることが一般的です。

入金が予定よりも遅れている場合は、住信SBIネット銀行の株主専用窓口に問い合わせることができます

金銭交付額は、保有株数に1株あたりの売却価格を乗じて計算されます。

住信SBIネット銀行の場合、株式併合により端数株式となった株式は、1株あたり4,900円(TOB価格と同等)で売却され、その代金が株主に交付されました。

例えば、100株を保有していた株主は、100株×4,900円=490,000円の金銭交付を受けることになります。

金銭交付には税金がかかります。株式の売却と同様に、譲渡所得税(20.315%)が源泉徴収されるため、実際の受取額は計算額よりも少なくなります

特定口座(源泉徴収あり)で保有していた場合は、証券会社が自動的に税金を差し引いて入金しますが、一般口座の場合は自分で確定申告を行う必要があります。

税金はどうなる?確定申告の注意点

住信SBIネット銀行の株式を売却した場合、または金銭交付を受けた場合、譲渡所得税が課税されます。

税務処理の方法は、保有している口座の種類(特定口座か一般口座か)や、他の株式取引の損益状況によって異なります。

株式の譲渡所得には、申告分離課税が適用され、税率は20.315%(所得税15%、復興特別所得税0.315%、住民税5%)です。

この税率は、譲渡益(売却価格−取得価格−手数料)に対して課税されます。

例えば、取得価格3,000円で購入した株式を4,900円で売却した場合、1株あたり1,900円の譲渡益が発生し、これに20.315%の税金がかかります。

譲渡所得の計算では、取得価格は実際に購入した価格を使用します。

相続や贈与で取得した株式の場合は、取得時の時価や相続税評価額を基準に計算します。

特定口座(源泉徴収あり)で株式を保有していた場合、証券会社が自動的に税金を計算し、源泉徴収してくれます。

そのため、原則として確定申告は不要です。

売却代金や金銭交付金が入金される際に、すでに税金が差し引かれた金額が振り込まれます。

一方、一般口座で保有していた場合、または特定口座(源泉徴収なし)の場合は、自分で確定申告を行う必要があります。

確定申告では、譲渡所得の計算を行い、申告書に記入して税務署に提出します。

申告期限は、売却した年の翌年2月16日から3月15日までです。

期限を過ぎると、延滞税などのペナルティが課される可能性があるため、注意が必要です

特定口座(源泉徴収あり)で取引していても、確定申告が必要になるケースがあります。

ただし、特定口座(源泉徴収あり)で取引している場合は、この20万円の判定から除外されるため、確定申告は不要です。

NTTドコモが住信SBIを買収した3つの理由

NTTドコモが住信SBIネット銀行を買収した背景には、通信キャリアによる金融事業への参入という戦略的な狙いがあります。

日本の通信業界では、ソフトバンク、KDDI、楽天グループがすでに銀行を保有しており、通信と金融を組み合わせた経済圏を構築しています。

NTTドコモはこの分野で出遅れていたため、住信SBIネット銀行の買収により、一気に巻き返しを図る意図がありました。

NTTドコモは、「dカード」や「d払い」などの決済サービスを展開していますが、銀行機能を持っていませんでした。

銀行機能があれば、決済、融資、資産運用、保険などの金融サービスをワンストップで提供でき、顧客の囲い込みが強化できます。

これにより、顧客1人あたりの収益(ARPU)を高めることが可能になります。

通信キャリアの金融事業展開

NTTドコモも住信SBIネット銀行を傘下に収めることで、同様の経済圏を構築し、競争力を高める狙いがあります。

日本の通信キャリアは、通信事業だけでは成長が鈍化しているため、金融事業を新たな収益源として位置づけています。

ソフトバンクグループは、PayPay銀行やPayPay証券を通じて、決済から投資まで幅広い金融サービスを提供しています。

KDDIもauじぶん銀行やauカブコム証券(現・三菱UFJeスマート証券)を活用し、au経済圏を拡大しています。

NTTドコモの前田義晃社長は、2024年度中に銀行業へ参入したいとの方針を表明していました。

住信SBIネット銀行の買収により、この目標を達成し、通信キャリアの金融参入競争において、ソフトバンクやKDDIと同じスタートラインに立つことができました。

今後は、dポイントと連携した優遇プログラムや、ドコモショップを活用した口座開設支援などが展開される見込みです。

住信SBIネット銀行は、BaaS(Banking as a Service)事業に強みを持っています。

BaaSとは、銀行の機能やサービスを提携先企業に提供し、提携先が自社のサービスと組み合わせて顧客に提供する仕組みです。

住信SBIネット銀行は、日本航空(JAL)や高島屋などの企業に銀行機能を提供しており、この分野での実績とノウハウが評価されました。

NTTドコモは、BaaS事業を通じて、ドコモの顧客基盤や法人ネットワークと組み合わせることで、新たなビジネスチャンスを創出できます。

例えば、ドコモの通信サービスを利用している企業に対して、銀行機能を提供することで、企業向けの金融サービスを拡大できます。

また、住信SBIネット銀行が持つAI活用の住宅ローン審査システムなどの技術も、ドコモのデジタル戦略に活用される見込みです。

住信SBIネット銀行ユーザーへの影響は?

住信SBIネット銀行の既存ユーザーにとって、上場廃止やNTTドコモグループ化が、日常的なサービス利用にどのような影響を与えるのかは大きな関心事です。

結論から言えば、当面はサービス内容に大きな変更はないとされていますが、中長期的にはドコモのサービスとの統合や、dアカウント連携などの変化が予想されます。

住信SBIネット銀行は、上場廃止後も銀行としての基本的なサービスを継続しています。

普通預金、定期預金、住宅ローン、カードローン、外貨預金などの既存サービスは、そのまま利用できます。

また、振込手数料の無料回数やATM手数料の優遇などの条件も、当面は変更されない見込みです。

住信SBIネット銀行の円山法昭社長は、「通信と金融の融合による革新的なサービスの提供を通じてさらなる企業成長を図る」とコメントしており、サービス品質の向上に努める姿勢を示しています

ただし、将来的にはドコモのサービスとの統合や、新たなサービスの追加が行われる可能性があるため、公式サイトでの情報確認が推奨されます。

既存ユーザーの間で最も懸念されているのが、dアカウントとの連携です。

NTTドコモのサービスでは、dアカウントでのログインが必要になるケースが多く、回線認証の複雑さやトラブル頻発により、ユーザーから不満の声が上がっています。

住信SBIネット銀行がdアカウントとの連携を強制されると、使い勝手が悪化する可能性があります。

現時点では、住信SBIネット銀行のログインにdアカウントが必須になるとの発表はありません。

ただし、将来的にはdポイントとの連携や、ドコモのサービスとの統合が進む可能性があるため、dアカウントの利用が推奨される形になるかもしれません。

ユーザーとしては、dアカウントを事前に取得しておくことで、スムーズな移行に備えることができます

また、dアカウント連携による懸念を軽減するため、住信SBIネット銀行とNTTドコモには、ユーザーの利便性を最優先にしたシステム設計が求められます。

既存のログイン方法を維持しつつ、dアカウント連携をオプションとして提供するなど、柔軟な対応が期待されています。

住信SBIネット銀行の人気サービスの1つであるSBIハイブリッド預金は、SBI証券と連携した預金サービスです。

証券口座の買付余力として自動的に利用でき、普通預金よりも高い金利が適用されるメリットがあります。

NTTドコモグループ化により、このサービスが継続されるのかが注目されています。

現時点では、SBIハイブリッド預金のサービス継続について、明確な発表はありません。

ただし、住信SBIネット銀行とSBIホールディングスは業務提携契約を締結しており、SBI証券との連携は継続される見込みです。

一方で、NTTドコモグループのマネックス証券との連携強化も検討されているため、将来的にはマネックス証券との新たな連携サービスが登場する可能性もあります。

NTTドコモは、2024年にマネックス証券を子会社化しており、住信SBIネット銀行とマネックス証券の連携が期待されています。

TOBの資料には、「預金残高に応じてお得になる新たなロイヤリティプログラムの設定などを検討している」と記載されており、マネックス証券との連携による新サービスの開発が進められている可能性があります。

例えば、住信SBIネット銀行の預金残高に応じて、マネックス証券の取引手数料が優遇されるプログラムや、両社のサービスをシームレスに利用できるアプリの開発などが考えられます。

また、マネックス証券が強みとする米国株投資と、住信SBIネット銀行の外貨預金を組み合わせたサービスなど、新たな価値提供が期待されます。

TOB価格4,900円は妥当?株価の評価

NTTドコモが提示したTOB価格4,900円が妥当な水準だったのかは、株主にとって重要な関心事です。

TOB価格の妥当性を評価するには、プレミアム率、住信SBIネット銀行の財務状況、類似のM&A案件との比較など、複数の視点から分析する必要があります。

TOB価格4,900円は、発表前日の終値3,285円に対して49.16%のプレミアムが上乗せされた水準でした。

一般的に、TOBのプレミアム率は30〜50%程度とされており、住信SBIネット銀行のケースは比較的高いプレミアムと言えます。

これは、NTTドコモが買収に強い意欲を持っていたこと、そして住信SBIネット銀行の事業価値を高く評価していたことを示しています。

プレミアム率が高いことは、株主にとっては有利な条件です。

市場価格よりも大幅に高い価格で株式を売却できるため、短期的な投資リターンを得ることができました。

住信SBIネット銀行の財務状況は、TOB価格の妥当性を評価する上で重要な要素です。

同行は、2007年に事業を開始し、2023年3月29日に東京証券取引所スタンダード市場に新規上場(IPO)しました。上場以来、着実に成長を続けており、口座数や預金残高を拡大してきました。

特に、住宅ローン事業やBaaS事業での強みがあり、収益性も安定しています。

TOB価格の4,900円は、住信SBIネット銀行の1株あたり純資産(BPS)や、1株あたり利益(EPS)などの財務指標と比較して、妥当な水準と評価されています。

また、将来の成長性や、NTTドコモとのシナジー効果を考慮すると、プレミアム率49.16%は合理的な範囲内と言えます。

住信SBIネット銀行のTOBを、他の類似M&A案件と比較することで、価格の妥当性をより客観的に評価できます。

通信キャリアによる金融機関の買収事例としては、過去にKDDIがじぶん銀行(現・auじぶん銀行)を設立したケースや、楽天グループが楽天銀行を完全子会社化したケースなどがあります。

これらの事例と比較すると、住信SBIネット銀行のTOBプレミアム率は標準的な水準です。

また、2025年にはNTTドコモによるCARTA HOLDINGSのTOBなど、他のM&A案件も実施されており、金融・通信業界での再編が活発化していることがわかります。

このような業界動向を考慮すると、住信SBIネット銀行のTOB価格は、市場環境に適合した妥当な水準と評価できます。

TOBに応募しなかった株主は、市場で売却するか、上場廃止後の株式併合による金銭交付を受けることになります。株式併合では、保有株式がすべて端数株式となり、1株あたり4,900円(TOB価格と同等)で売却され、その代金が金銭として交付されます。特定口座(源泉徴収あり)で保有していた場合、税金が自動的に差し引かれて入金されます。

端株(単元未満株)を保有していた場合も、株式併合により端数株式となり、金銭交付の対象になります。1株未満の端株でも、保有株数に応じて1株あたり4,900円で計算された金額が交付されます。ただし、端株の売却代金は少額になるため、振込手数料が差し引かれる場合があります。

複数の証券会社で住信SBIネット銀行の株式を保有していた場合、それぞれの証券口座ごとに金銭交付が行われます。例えば、SBI証券で50株、楽天証券で50株を保有していた場合、それぞれの証券口座に金銭交付金が入金されます。税務処理も口座ごとに行われるため、特定口座(源泉徴収あり)と一般口座で分けて保有していた場合は、確定申告の要否が異なる可能性があります。

上場廃止が決定した後は、株主優待や配当の権利は原則として消滅します。住信SBIネット銀行の場合、上場廃止日が2025年9月25日だったため、それ以降の株主優待や配当は実施されませんでした。ただし、上場廃止前の権利確定日に株主であった場合は、その時点での配当や株主優待の権利は保持されます。

株主が亡くなり、相続が発生した場合、相続人は相続手続きを行う必要があります。証券会社に連絡し、相続手続きに必要な書類(戸籍謄本、遺産分割協議書など)を提出します。相続手続きが完了すると、相続人の口座に株式が移管され、その後、金銭交付金が入金されます。相続税の計算では、相続開始時点の株価(TOB発表後であればTOB価格に近い水準)を基準に評価します。

住信SBIネット銀行の口座を持っていなくても、株主としての権利や金銭交付には影響ありません。金銭交付金は、株式を保有している証券会社の口座に入金されるため、住信SBIネット銀行の口座がなくても問題ありません。ただし、将来的にNTTドコモグループ化により、住信SBIネット銀行のユーザー向けに特別な優遇プログラムが導入される可能性があるため、口座開設を検討する価値はあります。

NTTドコモの親会社であるNTT(日本電信電話)の株式投資については、個人の投資判断によります。住信SBIネット銀行の買収により、NTTドコモの金融事業が強化され、中長期的な成長が期待できる一方、買収コストや統合リスクも存在します。投資を検討する際は、NTTグループ全体の事業戦略や財務状況、配当利回りなどを総合的に評価することが重要です。

住信SBIネット銀行は、NTTドコモによるTOBが成立し、2025年9月25日に上場廃止となりました。

TOB価格は1株4,900円で、発表前日の終値に対して49.16%のプレミアムが上乗せされた水準でした。

株主には、TOBに応募するか市場で売却するかの2つの選択肢があり、それぞれのメリット・デメリットを考慮して判断する必要がありました。

上場廃止後は、株式併合により端数株式となった株式の売却代金が金銭交付されます。

金銭交付のスケジュールや入金方法については、住信SBIネット銀行からの案内を確認することが重要です。

また、株式の売却や金銭交付には譲渡所得税が課税されるため、特定口座と一般口座の違いを理解し、必要に応じて確定申告を行う必要があります。

NTTドコモが住信SBIネット銀行を買収した背景には、通信と金融の融合による経済圏の構築という戦略があります。

ソフトバンクやKDDIが先行する中、NTTドコモも銀行機能を取得することで、競争力を高める狙いがあります。

住信SBIネット銀行のBaaS事業や住宅ローン事業の強みを活かし、ドコモの顧客基盤と組み合わせることで、新たな価値創出が期待されています。

既存ユーザーへの影響については、当面はサービス内容に大きな変更はないとされていますが、中長期的にはdアカウント連携やマネックス証券との連携など、様々な変化が予想されます。

SBIハイブリッド預金などの人気サービスの継続性にも注目が集まっており、今後の公式発表を注視する必要があります。

なお、株式投資には元本割れのリスクがあります。投資判断は最終的にご自身の責任で行ってください。税務処理の詳細については、税理士や税務署にご確認ください。最新情報は、住信SBIネット銀行やNTTドコモの公式サイトでご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

| 0円 | 口座開設 |

| 2 | 楽天証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年7月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!