高校生のゆうちょ銀行口座開設方法とは?必要書類と手続きを解説【2026年】

年末年始は投資信託の取引スケジュールが通常と異なり、受渡日の仕組みを理解していないと、思わぬタイミングで年をまたいでしまうことがあります。

特にNISA口座で年内の非課税枠を使い切りたい方は、受渡日が年内に収まる最終取引日を事前に確認しておく必要があります。

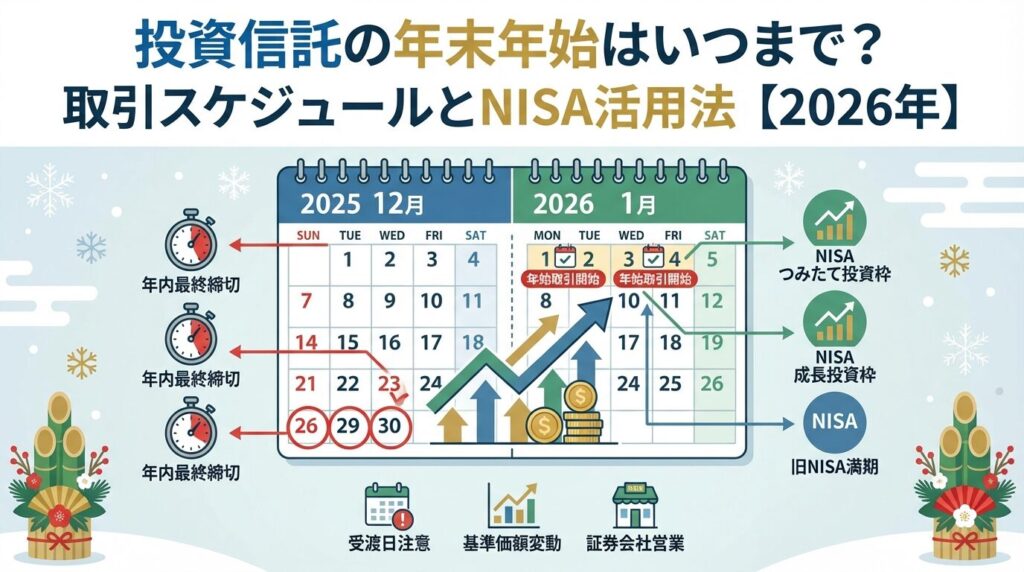

2025年の大納会は12月30日(火)ですが、投資信託の年内最終取引日はファンドごとに異なり、早いものでは12月18日が締切となります。

この記事では、2025年の年末年始における投資信託の取引スケジュールと、NISA枠を有効活用するための注意点を詳しく解説します。

受渡日の仕組みや証券会社別のスケジュール、年明けに向けた準備まで、年末年始の投資信託取引で押さえておくべきポイントを網羅しました。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

投資信託の年末年始

年末年始の投資信託取引では、通常と異なるスケジュールや休業日があるため、事前の確認が欠かせません。

特に受渡日の仕組みを理解していないと、年内の取引として扱われないケースが発生します。

2025年の証券取引所は12月30日(火)が大納会、2026年1月5日(月)が大発会となります。

この期間、国内の証券市場は12月31日から1月4日まで休場となります。

投資信託の取引は年末年始も受け付けていますが、ファンドによっては申込受付不可日が設定されており、特に12月24日から26日にかけては海外市場や銀行の休業日の影響で、申込を受け付けないファンドが多数あります。

年内の取引として扱われるかどうかは、注文日ではなく受渡日が2025年12月30日(火)までに到来するかが基準となります。

受渡日が2026年1月以降になる場合は、たとえ2025年内に注文していても、2026年の取引として扱われます。

NISA口座を利用している場合、この受渡日の違いが非課税枠の適用年に直接影響するため、特に注意が必要です。

投資信託取引では「約定日」と「受渡日」という2つの重要な日付があります。

約定日は注文が確定して取引が成立する日、受渡日は実際に代金の決済が行われる日を指します。

投資信託の場合、申込受付日から受渡日までの日数はファンドごとに異なります。

国内株式型の投資信託は申込日から3~4営業日後、海外株式型の投資信託は5~7営業日後が一般的です。

税金の計算やNISA口座の非課税枠の判定は、すべて受渡日を基準に行われます。

そのため、年末の取引では注文日だけでなく、受渡日が年内に収まるかを必ず確認する必要があります。

例えば、受渡日が「申込受付日から5営業日」のファンドの場合、2025年12月30日から5営業日前の12月24日が年内最終取引日となります。

この締切時間を過ぎると、受渡日が2026年にずれ込むため、2026年の取引として扱われることになります。

2025年の年内取引最終日はいつ?

投資信託の年内最終取引日は、ファンドごとの受渡日数によって異なります。

自分が購入したいファンドの受渡日数を事前に確認し、余裕を持って注文することが大切です。

2025年の年内最終受渡日は12月30日(火)です。

この日から各ファンドの受渡日数を逆算した日が、年内最終取引日となります。

| 受渡日数 | 年内最終取引日 | 該当するファンド例 |

| 申込日+2営業日 | 12月26日(金) | 一部の国内債券ファンド |

| 申込日+3営業日 | 12月25日(木) | 国内株式型ファンド |

| 申込日+4営業日 | 12月24日(水) | バランス型ファンド |

| 申込日+5営業日 | 12月23日(火) | 海外株式型ファンド(多数) |

| 申込日+6営業日 | 12月22日(月) | 新興国株式型ファンド |

| 申込日+7営業日 | 12月19日(金) | 一部の海外債券ファンド |

上記はあくまで目安であり、実際の最終取引日はファンドの申込受付不可日(ファンド休業日)によって前後する場合があります。

各ファンドの申込受付締切時間(多くは15時30分)を過ぎると、申込受付日が翌営業日扱いになるため、当日中の取引として成立させたい場合は締切時間までに注文を完了させる必要があります。

各ファンドの受渡日数は、証券会社の取引画面や目論見書で確認できます。

マネックス証券の場合、ファンド詳細ページ内の「購入・換金情報」>「受渡日」の項目に「申込受付日から●営業日目」と表示されています。

楽天証券では、各ファンドの「詳細情報」にある受渡日の項目に記載されている日数が受渡までの日数です。

SBI証券でも、購入画面や解約画面で受渡日が表示されるため、発注前に必ず確認しましょう。

人気ファンドの受渡日数

投資信託には、国内営業日とは別に「ファンド休業日」が設定されています。

ファンド休業日は、投資対象となる海外市場の休場日や、海外の銀行休業日に合わせて設定されるため、ファンドごとに異なります。

特に年末年始は、クリスマス(12月25日)や大晦日、元日などの影響で、海外資産に投資するファンドの多くが12月24日から26日の間に申込受付不可日を設定しています。

国内営業日基準で算出した年内最終取引日がファンド休業日に該当する場合、その前ファンド営業日が実際の年内最終取引日となります。このため、想定していた日に注文できないケースがあるため、余裕を持ったスケジュールで取引を計画することが重要です。

NISA口座で年内に取引を完了させるには

NISA口座での取引は受渡日基準で非課税枠が判定されるため、年内の非課税枠を利用したい場合は、受渡日が2025年12月30日までに到来する取引を行う必要があります。

つみたて投資枠での積立投資は、積立設定の方法や決済方法によって年内最終日が異なります。

楽天証券の場合、楽天カードクレジット決済では12月1日買付分が年内最終、楽天キャッシュ決済では12月13日買付分が年内最終となります。

毎日積立を設定している場合、受渡日が6営業日のファンドでは12月22日が積立設定日の最終日となります。

証券口座の預り金で積立を行う場合は、積立指定日を1日から28日の間で選択でき、申込締切日は前営業日です。

マネックス証券では、積立方法により申込スケジュールが異なります。

自動つみたて(毎月つみたて)の場合、申込日受付不可日に該当する場合はその翌ファンド営業日の買付となるため、買付を希望する日の前営業日までに申込を完了させる必要があります。

成長投資枠でのスポット購入の場合、国内株式は12月26日(金)の約定分までが2025年の投資枠としての買付となります。

受渡日は12月30日(月)となり、この日までに受渡が完了する取引が年内扱いです。

投資信託の成長投資枠での購入は、ファンドごとの受渡日数によって最終取引日が異なります。

受渡日が5営業日のファンドであれば12月23日、6営業日のファンドであれば12月22日が年内最終取引日となります。

楽天証券の夜間取引では12月25日(木)23時59分まで、PTS取引では12月26日(金)16時までが年内投資枠での取引最終日時となります。

かぶピタッ(金額指定取引)は12月26日8時45分までの注文分が年内投資枠での取引になります。

年末年始期間中も、設定済みの積立投資は原則として継続されます。

ただし、積立日が証券取引所の休場日やファンド休業日に該当する場合、翌営業日またはファンド営業日に買付が実行されます。

三菱UFJ eスマート証券(旧auカブコム証券)では、積立プランの指定日を月末近くに設定している場合、受渡日が翌年となる場合は2026年のNISA制度での積立となります。2025年分の積立としたい場合は、事前に受渡日を確認のうえ、積立プランの指定日を変更する必要があります。

年末に積立設定を変更したい場合、証券会社によって締切日が異なるため、余裕を持って手続きを行いましょう。

特に金融機関からの口座振替を利用している場合は、変更手続きに時間がかかることがあります。

年末年始の基準価額はどう動く?

年末年始は市場参加者が少なくなることや、海外市場の休場が多いことから、基準価額の算出や公表スケジュールが通常と異なります。

投資信託の基準価額は、原則として毎営業日、その日の取引終了後に算出されます。

国内株式型ファンドの場合、東京証券取引所の取引終了後(15時以降)に組入銘柄の終値をもとに計算されます。

海外資産に投資するファンドの場合、投資対象となる海外市場の取引終了後に基準価額が算出されるため、日本時間では翌営業日の算出となることが一般的です。

例えば、米国株式に投資するファンドは、米国市場の取引終了後(日本時間の早朝)に基準価額が計算されます。

年末年始は海外市場の休場日が多いため、基準価額の算出が行われない日が続くことがあります。この期間は前営業日の基準価額が継続して表示されますが、実際の市場価格とは乖離が生じる可能性があります。

年末年始期間中、基準価額の公表スケジュールは通常と異なります。

国内営業日であっても、投資対象となる海外市場が休場の場合、基準価額が更新されないファンドがあります。

12月25日(クリスマス)や1月1日(元日)は多くの海外市場が休場となるため、海外資産に投資するファンドの基準価額は前営業日の値が継続して表示されます。

また、12月24日は米国市場が短縮取引となるため、通常よりも早い時間に取引が終了します。

年明けの基準価額公表は、各市場の取引再開日に合わせて順次行われます。

日本市場は1月5日から取引が再開されますが、海外市場の再開日は国によって異なるため、ファンドによって基準価額の更新タイミングにばらつきが生じます。

海外資産に投資するファンドは、投資対象国の市場休場日や銀行休業日の影響を受けます。

米国市場は12月25日(クリスマス)と1月1日(元日)が休場となり、この間の基準価額は更新されません。

欧州市場も12月25日、26日(ボクシング・デー)、1月1日が休場となることが一般的です。

中国市場は12月25日、26日は取引を行いますが、春節(旧正月)の時期には長期休場となります。

年末年始は市場の流動性が低下するため、通常よりも価格変動が大きくなる可能性があります。特に新興国市場に投資するファンドは、取引量の減少により価格が大きく動くリスクがあるため注意が必要です。

海外ファンドの年末年始の動きを正確に把握するには、各ファンドの運用会社が公表する休業日カレンダーを確認することをおすすめします。

NISA枠を年内に使い切るべき?

年末が近づくと「NISA枠を使い切らなければ損」という焦りを感じる方もいますが、無理に使い切る必要はありません。

投資判断は冷静に行うことが大切です。

NISAの年間非課税投資枠は、つみたて投資枠が120万円、成長投資枠が240万円で、合計360万円まで投資できます。

この年間投資枠は繰り越しができないため、使い切れなかった分は翌年に追加されることはありません。

例えば、2025年にNISA枠を180万円しか使わなかった場合でも、2026年の年間投資枠は360万円のままです。

残りの180万円が2026年に上乗せされて540万円になることはありません。

ただし、NISAには非課税保有限度額(総枠)として1,800万円という上限があり、この枠は生涯を通じて利用できます。年間投資枠を使い切れなくても、翌年以降にこの総枠の範囲内で投資を続けることができます。

NISA枠を使い切るメリットは、非課税で運用できる資産を最大化できることです。

投資信託や株式から得られる配当金や売却益が非課税となるため、長期的な資産形成において税制優遇のメリットを最大限に活用できます。

一方、年末に焦って投資することのデメリットもあります。投資タイミングを冷静に判断できず、高値で購入してしまうリスクがあります。また、十分な情報収集や検討を行わずに投資商品を選んでしまい、自分の投資方針に合わない商品を購入してしまう可能性もあります。

年末は市場の流動性が低下し、価格変動が大きくなることがあります。

この時期に大きな金額を一度に投資すると、予期しない価格変動の影響を受けやすくなります。

投資は長期的な視点で行うことが基本です。

年間投資枠を使い切ることよりも、自分の投資計画に沿って、適切なタイミングで投資を行うことのほうが重要です。

年末の駆け込み投資では、いくつかの注意点があります。

まず、受渡日の確認を怠ると、年内取引として成立しないことがあります。

特に投資信託は受渡日数がファンドごとに異なるため、最終取引日を必ず確認しましょう。

次に、投資する商品の選定を急ぎすぎないことです。

NISA枠を使い切ることを優先して、リスクの高い商品や内容を十分理解していない商品に投資してしまうと、後悔する可能性があります。

年末年始は証券会社のカスタマーサポートが休業することがあります。

取引に関する疑問やトラブルが発生しても、すぐにサポートを受けられない可能性があるため、不明点は事前に解決しておきましょう。

また、年末は相場が荒れやすい時期でもあります。

海外投資家の取引が減少することで市場の流動性が低下し、通常よりも大きな価格変動が発生することがあります。

この時期に慌てて投資するよりも、年明けに落ち着いて投資判断を行うほうが賢明な場合もあります。

NISA枠は毎年リセットされますが、焦って投資する必要はありません。自分の投資方針とリスク許容度に合った投資を心がけることが、長期的な資産形成において最も重要です。

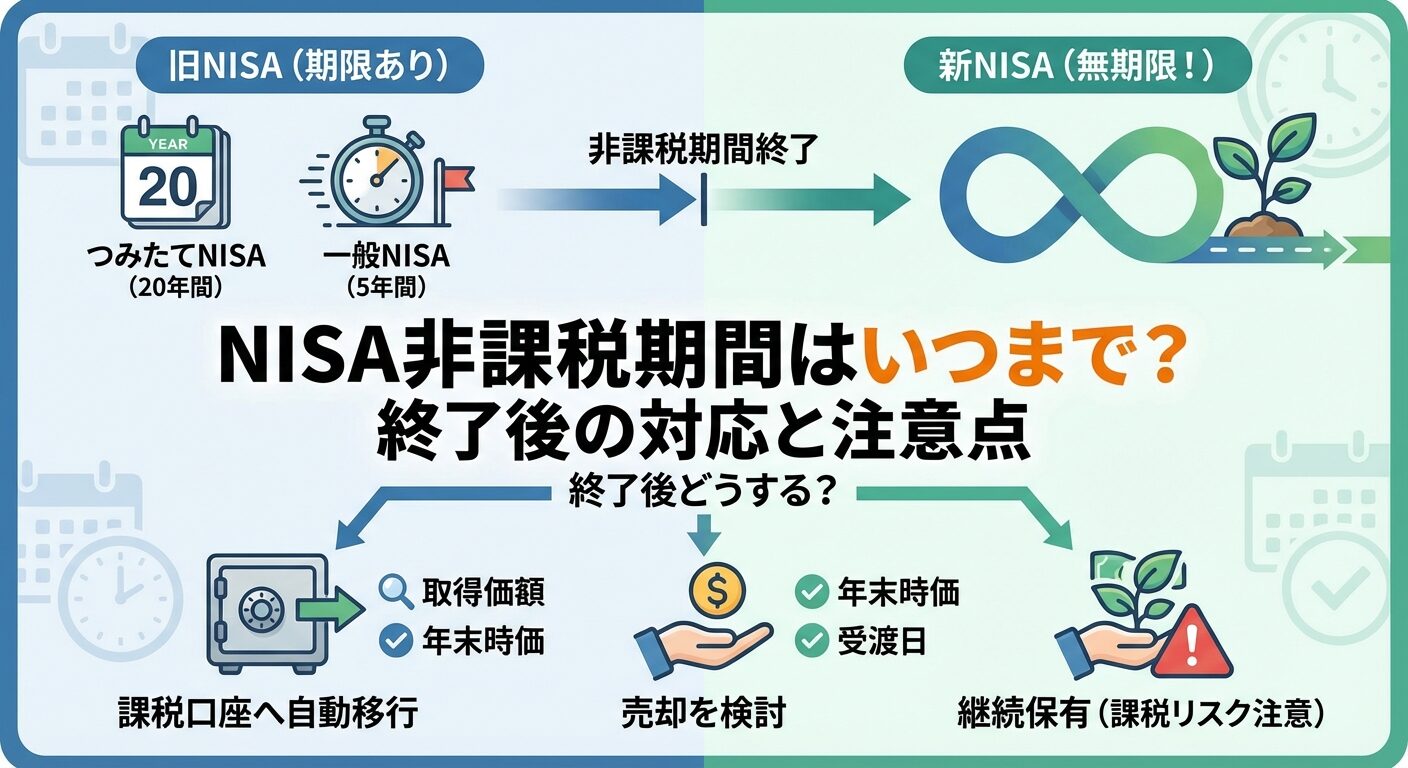

旧NISA満期を迎える方へ

2024年以前に旧NISA(一般NISA)で投資した資産は、非課税期間が5年間と定められています。

2020年に購入した資産は2024年末で非課税期間が終了し、2021年に購入した資産は2025年末で満期を迎えます。

2021年に旧NISAの一般NISA口座で購入した株式や投資信託は、2025年12月31日をもって5年間の非課税期間が終了します。

満期を迎えた資産は、自動的に課税口座(特定口座を開設している場合は特定口座)に払い出されます。

払い出しは2025年12月30日の終値で行われます。

この時点での時価が新たな取得価格となり、以降の値上がり益や配当金は課税対象となります。

例えば、100万円で購入した株式が150万円に値上がりしていた場合、150万円が新たな取得価格となります。

旧NISAから新NISAへのロールオーバー(移管)はできません。2024年以降は新NISA制度に移行しているため、旧NISA資産を新NISA口座に移すことはできず、必ず課税口座への払い出しとなります。

課税口座への払い出しとは、NISA口座で保有していた資産が、非課税期間終了に伴って自動的に課税口座(一般口座または特定口座)に移管されることを指します。

払い出し後は、配当金や売却益に対して通常の税率(20.315%)が適用されます。

払い出し時の価格が新たな取得価格となるため、NISA口座で保有していた期間の値上がり益は非課税のまま確定します。

ただし、払い出し後に値下がりして売却した場合でも、NISA期間中の含み益は非課税扱いとなるため、実質的に損失が発生するケースがあります。

例えば、100万円で購入した株式が150万円で課税口座に払い出され、その後120万円で売却した場合、取得価格は150万円となるため、30万円の損失として扱われます。NISA期間中の50万円の含み益は非課税で確定していますが、払い出し後の損失は他の利益と損益通算できます。

旧NISA満期を迎える前に、まず保有資産の現状を確認しましょう。

証券会社のウェブサイトやアプリで、NISA口座内の保有銘柄と評価額、購入年を確認できます。

2021年購入分が満期対象となるため、該当する資産をリストアップしておきます。

満期前に売却する場合、年内の売却最終日を確認する必要があります。

国内株式の場合は12月26日が最終売買日、投資信託の場合はファンドごとに異なるため、各ファンドの受渡日を確認しましょう。

課税口座に払い出された後も保有を続ける場合、今後の運用方針を再検討することをおすすめします。

払い出し後は配当金や売却益が課税されるため、保有し続けるメリットがあるか、他の投資先に切り替えるべきか、冷静に判断しましょう。

証券会社によっては、満期が近づくと通知メールや書面で案内が届きますが、通知のタイミングは会社によって異なります。

自分で定期的に確認し、早めに対応を検討することが大切です。

年末年始の証券会社営業スケジュール

年末年始の証券会社の営業スケジュールは、各社で若干異なります。

オンライン取引システムの稼働時間やカスタマーサポートの営業日を事前に確認しておきましょう。

主要ネット証券5社のオンライン取引システムは、年末年始も原則として24時間稼働しています。

ただし、システムメンテナンス時間は取引ができないため、注意が必要です。

| 証券会社 | 年末最終営業日 | 年始営業開始日 | オンライン取引 |

| SBI証券 | 12月30日(火) | 1月5日(月) | 24時間稼働(メンテナンス時除く) |

| 楽天証券 | 12月30日(火) | 1月5日(月) | 24時間稼働(メンテナンス時除く) |

| マネックス証券 | 12月30日(火) | 1月5日(月) | 24時間稼働(メンテナンス時除く) |

| 松井証券 | 12月30日(火) | 1月5日(月) | 24時間稼働(メンテナンス時除く) |

| 三菱UFJモルガン・スタンレー証券 | 12月30日(火) | 1月5日(月) | 24時間稼働(メンテナンス時除く) |

国内株式の取引は、証券取引所の営業日に合わせて12月30日が年内最終、1月5日から取引が再開されます。

投資信託の注文は年末年始も受け付けていますが、ファンドによっては申込受付不可日が設定されているため、各ファンドのスケジュールを確認しましょう。

米国株式は、国内市場が休場となる12月31日や1月2日、3日も取引可能です。

ただし、米国市場自体が12月25日と1月1日は休場となるため、これらの日は取引できません。

年末年始期間中、カスタマーサポートの営業スケジュールは各社で異なります。

多くの証券会社では、12月30日までは通常営業を行い、12月31日から1月4日までは休業となります。

| 証券会社 | サポート最終営業日 | サポート営業再開日 | 営業時間 |

| SBI証券 | 12月30日(火) | 1月5日(月)8時 | 平日8:00~17:00 |

| 楽天証券 | 12月30日(火) | 1月5日(月) | 平日8:30~17:00 |

| マネックス証券 | 12月30日(火) | 1月5日(月)8時 | 平日8:00~17:00 |

| 松井証券 | 12月30日(火) | 1月5日(月) | 平日8:30~17:00 |

| 三菱UFJモルガン・スタンレー証券 | 12月30日(火) | 1月5日(月) | 平日8:00~18:00 |

年末年始前後はサポートダイヤルが混雑することが予想されます。

電話がつながらない場合もあるため、緊急性の高い質問や手続きは年末前に済ませておくことをおすすめします。

各証券会社のウェブサイトには、よくある質問(FAQ)やチャットボットが用意されています。

簡単な疑問であれば、これらのセルフサービスを活用することで、サポート営業時間外でも解決できる場合があります。

年末年始の入出金サービスは、各証券会社で対応が異なります。

クイック入金(リアルタイム入金)サービスは、年末年始でも原則24時間利用可能ですが、提携銀行のメンテナンス時間は利用できません。

SBI証券のクイック入金サービスは、年末年始であっても通常通り原則24時間取引口座へ反映されます。

ただし、当社メンテナンス時間や提携銀行のメンテナンス時間は除きます。

万一、操作途中でエラーメッセージが発生した場合は、1月5日以降に順次入金反映の処理が行われます。

楽天証券では、12月31日から1月4日の間にリアルタイム入金やらくらく入金をした資金は、最短で1月5日まで出金できません。銀行振込による入金の場合、お客様専用の証券口座への入金反映は通常と同じスケジュールで対応されます。

出金については、12月30日以降の出金依頼は1月5日以降の処理となることが一般的です。

年末年始に資金が必要な場合は、余裕を持って出金手続きを行いましょう。

年末年始は金融機関の休業日が多いため、通常よりも入出金の処理に時間がかかる場合があります。

投資資金の準備は早めに行い、年末ギリギリの入金は避けることをおすすめします。

年末年始は、年明けの投資に向けた準備を整える良い機会です。

以下の5つのポイントをチェックして、新年を万全の体制で迎えましょう。

特定口座で取引を行っている場合、証券会社から「特定口座年間取引報告書」が発行されます。

この報告書には、1年間の譲渡損益や配当金の受取額が記載されており、確定申告の際に必要となります。

特定口座年間取引報告書は、2026年1月上旬に電子交付または郵送で届きます。

マネックス証券では、2026年1月6日20時30分時点の書面交付方法の契約に基づき、1月上旬に作成・交付されます。

報告書の内容を確認し、譲渡損益や配当金の金額に誤りがないかチェックしましょう。

特定口座(源泉徴収あり)を選択している場合は、原則として確定申告は不要ですが、複数の証券会社で取引している場合や、損失の繰越控除を利用する場合は確定申告が必要になることがあります。

一般口座で取引を行っている場合は、自分で損益計算を行う必要があります。

取引残高報告書や取引履歴を活用して、年間の損益を正確に計算しましょう。

年明けは、積立投資の設定を見直す良いタイミングです。

2025年の投資実績を振り返り、積立金額や投資商品が自分の投資方針に合っているか確認しましょう。

NISA口座での積立投資は、つみたて投資枠で年間120万円まで利用できます。

月額で計算すると10万円となりますが、証券会社によってはボーナス月の増額設定も可能です。

自分の収入や生活費を考慮して、無理のない積立金額を設定しましょう。

積立投資の商品選定も重要です。

市場環境の変化や自分のライフステージの変化に応じて、投資先を見直すことをおすすめします。

リスク許容度が変わった場合は、株式と債券のバランスを調整することも検討しましょう。

楽天証券では、設定済みの積立設定に上乗せして積立金額を増額できる「NISAつみたて投資枠使い切り設定」を提供しています。このような便利な機能を活用して、効率的にNISA枠を利用することも可能です。

年末年始は、保有資産のバランスを見直す良い機会です。

1年間の市場変動により、当初想定していた資産配分から大きくずれている可能性があります。

リバランスとは、資産配分を当初の目標に戻すことを指します。

例えば、株式60%・債券40%という配分を目標にしていた場合、株式が値上がりして株式70%・債券30%になっていたら、株式の一部を売却して債券を購入し、元の配分に戻します。

リバランスを行うことで、リスクをコントロールしながら、長期的に安定したリターンを目指すことができます。

ただし、NISA口座内でリバランスを行う場合、売却した分の非課税枠は翌年以降に復活するため、計画的に行う必要があります。

年末の市場価格が一時的に変動している場合、慌ててリバランスする必要はありません。

年明けに市場が落ち着いてから、冷静に判断することをおすすめします。

投資で得た利益は、原則として確定申告が必要です。

ただし、特定口座(源泉徴収あり)を利用している場合は、証券会社が自動的に税金を徴収するため、確定申告は不要となります。

確定申告に必要な書類は、特定口座年間取引報告書、配当金の支払通知書、取引報告書などです。

これらの書類は証券会社から電子交付または郵送で届くため、大切に保管しておきましょう。

確定申告の期間は、2026年2月16日(月)から3月16日(月)までです。

余裕を持って準備を進め、期限内に申告を完了させましょう。

国税庁のe-Taxを利用すれば、自宅からオンラインで申告することも可能です。

新年を迎えるにあたり、今後の投資計画を見直しましょう。

2025年の投資実績を振り返り、うまくいった点と改善すべき点を整理することが大切です。

2026年の投資目標を具体的に設定しましょう。

「NISA枠を年間360万円まで使い切る」「配当金収入を年間10万円にする」「ポートフォリオの評価額を〇〇万円にする」など、明確な目標を立てることで、投資のモチベーションを維持できます。

ライフイベントの変化も考慮に入れましょう。

結婚、出産、住宅購入、子どもの教育費など、今後予定されている大きな支出がある場合は、それに合わせて投資計画を調整する必要があります。

投資は長期的な視点で行うことが基本です。短期的な市場変動に一喜一憂せず、自分の投資方針を堅持することが、資産形成の成功につながります。年明けに向けて、しっかりとした投資計画を立てましょう。

年末年始に注文した投資信託の約定日は、ファンドの営業日によって異なります。国内株式型ファンドの場合、申込日の翌営業日が約定日となることが一般的です。

年内にNISA枠を使い切れなかった場合、余った枠は翌年に繰り越されることはありません。2025年に180万円しか使わなかった場合、残りの180万円は消滅し、2026年の年間投資枠は通常通り360万円となります。

年末年始でも、市場が開いている日は基準価額が変動します。国内株式型ファンドの場合、東京証券取引所が営業している日(12月30日まで、1月5日から)は基準価額が算出されます。

積立投資は、設定した積立日が営業日であれば、年末年始でも自動的に実行されます。ただし、積立日が証券取引所の休場日やファンド休業日に該当する場合、翌営業日またはファンド営業日に買付が実行されます。

年末年始に投資信託を購入する特別なメリットは、基本的にはありません。投資信託は長期保有を前提とした商品であるため、購入タイミングよりも、継続的に積立投資を行うことのほうが重要です。

投資信託の年末年始取引では、受渡日の仕組みを正確に理解することが最も重要です。

年内の取引として扱われるかどうかは注文日ではなく受渡日で判定されるため、ファンドごとの受渡日数を確認し、余裕を持って取引を行いましょう。

NISA口座での取引は、受渡日が年内に到来する必要があります。

2025年の年内最終受渡日は12月30日であり、受渡日数が5営業日のファンドであれば12月23日、6営業日のファンドであれば12月22日が年内最終取引日となります。

ファンド休業日の影響も考慮して、早めに取引を完了させることをおすすめします。

年末にNISA枠を使い切ることに焦る必要はありません。

年間投資枠は繰り越せませんが、非課税保有限度額1,800万円という総枠は生涯を通じて利用できます。

無理に投資するよりも、自分の投資方針に沿って、適切なタイミングで投資を行うことのほうが重要です。

旧NISA満期を迎える方は、2025年末までに対応を検討しましょう。

2021年購入分は自動的に課税口座に払い出されますが、満期前に売却してNISA口座内で利益を確定させることも選択肢の一つです。

自分の投資方針に合った対応を選びましょう。

年末年始は証券会社のカスタマーサポートが休業することがあります。

取引に関する疑問や不明点は、年末前に解決しておくことをおすすめします。

また、年明けに向けて、年間取引報告書の確認や積立設定の見直し、ポートフォリオのリバランス検討など、投資の準備を整えましょう。

なお、投資信託には元本割れのリスクがあります。年末年始は市場の流動性が低下し、通常よりも価格変動が大きくなる可能性があります。投資判断は最終的にご自身の責任で行ってください。ご自身の投資目的やリスク許容度に合わせて、慎重にご検討ください。詳しくは各証券会社・金融機関の公式サイトでご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!