証券会社を複数持つメリットとは?2社の使い分けのコツを解説【2026年】

インデックス投資と投資信託の違いが分からず、どちらから始めればいいか迷っていませんか。

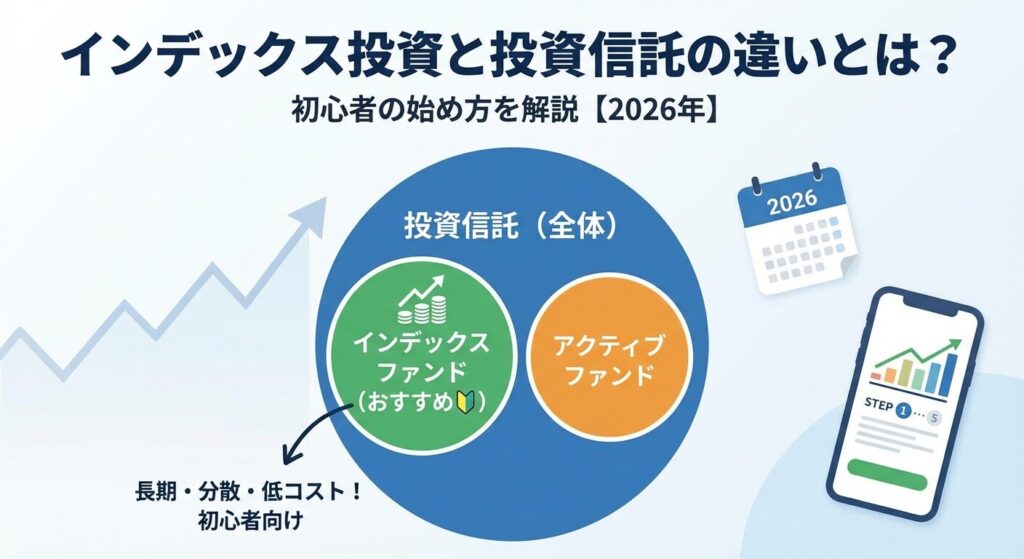

実は、インデックスファンドは投資信託の一種であり、両者は対立する概念ではありません。

投資信託には、市場平均に連動するインデックスファンドと、市場平均を上回る成果を目指すアクティブファンドの2種類があります。

この記事では、両者の関係性を図解で分かりやすく解説し、初心者がどちらを選ぶべきか具体的な判断基準をお伝えします。

運用コストの長期的な影響も数値でシミュレーションしますので、あなたに最適な投資方法が見つかるはずです。

SBI証券は

国内株 手数料0円※

ゼロ革命 ― 口座開設・維持費も無料

※国内株式売買手数料0円(ゼロ革命)の適用には、インターネットコースの利用と電子交付設定等の条件があります。口座数は公式サイト公表値。投資は価格変動等により元本割れのリスクがあります。

目次

インデックス投資と投資信託の関係

インデックス投資と投資信託の違いを理解するには、まず両者の関係性を正しく把握することが大切です。多くの初心者が「どちらを選ぶべきか」と悩みますが、実はこれは選択の問題ではありません。

投資信託という大きなカテゴリーの中に、インデックスファンドとアクティブファンドという2つの運用方法があります。つまり、インデックスファンドは投資信託の一種なのです。

投資信託は、多くの投資家から集めた資金をひとつにまとめ、運用の専門家が株式や債券などに投資して運用する金融商品です。運用会社が投資先を決定し、その成果が投資家に分配される仕組みになっています。

少額から始められることが大きな特徴で、多くの証券会社では100円から購入できます。個人では買いにくい海外の株式や債券にも、投資信託を通じて簡単に投資できるのです。

また、1つの投資信託で数十から数百の銘柄に分散投資できるため、リスクを抑えながら資産運用ができます。運用はプロに任せられるので、初心者でも始めやすい投資方法と言えるでしょう。

インデックスファンドは、日経平均株価やS&P500といった特定の指数(インデックス)に連動する運用成果を目指す投資信託です。市場全体の動きをそのまま取り込むことを目的としています。

例えば、日経平均株価に連動するインデックスファンドを買えば、日本の代表的な225社の株式に分散投資したのとほぼ同じ効果が得られます。指数が上がれば利益が出て、下がれば損失が出るというシンプルな仕組みです。

運用会社は指数と同じ構成になるように機械的に銘柄を選ぶため、運用コストが低く抑えられます。また、運用方針が明確なので、値動きが分かりやすいという特徴もあります。

これに対して、アクティブファンドは運用会社が独自の調査・分析に基づいて銘柄を選び、市場平均を上回る成果を目指します。運用に手間がかかるため、一般的にインデックスファンドより運用コストが高くなります。

投資信託、インデックスファンド、アクティブファンドの関係を整理すると、以下のようになります。

投資信託という大きな枠組みの中に、インデックスファンドとアクティブファンドという2つの運用方法が存在します。どちらも投資信託であることに変わりはなく、運用方法が異なるだけなのです。

インデックスファンドは「市場平均と同じ成果を目指す」、アクティブファンドは「市場平均を上回る成果を目指す」という違いがあります。初心者が「インデックス投資と投資信託のどちらを選ぶか」と悩むのは、この包含関係を理解していないためです。

正しくは「投資信託の中で、インデックスファンドとアクティブファンドのどちらを選ぶか」という選択になります。この基本を押さえておけば、今後の投資判断がスムーズになるでしょう。

インデックスファンドとアクティブファンドの違い

投資信託の2大分類であるインデックスファンドとアクティブファンドには、運用方法から期待できる成果まで明確な違いがあります。それぞれの特徴を理解することで、自分に合った商品を選べるようになります。

インデックスファンドは、特定の指数に連動するように機械的に運用されます。例えば、日経平均株価に連動するファンドなら、日経平均を構成する225銘柄と同じ比率で株式を保有します。指数の構成銘柄が変更されたときだけ、保有銘柄を入れ替えるのです。

一方、アクティブファンドでは、ファンドマネージャーが企業の財務状況や成長性を分析し、独自の判断で銘柄を選びます。市場環境に応じて積極的に売買を行い、市場平均を上回る成果を目指すのが特徴です。

このため、インデックスファンドは「パッシブ運用」、アクティブファンドは「アクティブ運用」とも呼ばれます。運用の手間が大きく異なるため、コスト面でも差が生まれるのです。

運用コストの差は、両者の最も重要な違いの1つです。投資信託には、保有している間ずっと支払う「信託報酬」という手数料があります。

インデックスファンドの信託報酬は年率0.1%〜0.5%程度が一般的で、特に人気の高い商品では0.1%前後の低コスト商品も増えています。機械的な運用のため、人件費や調査費用が抑えられるからです。

対照的に、アクティブファンドの信託報酬は年率1.0%〜2.0%程度が多く、中には3%を超える商品もあります。ファンドマネージャーの人件費、企業調査費用、頻繁な売買にかかるコストなどが上乗せされるためです。

信託報酬の差は、長期投資では資産額に大きな影響を与えます。年率0.5%の差でも、30年間の運用では最終的な資産額が数百万円変わることも珍しくありません。

インデックスファンドは市場平均と同じリターンを目指すため、期待できる成果は指数の動きそのものです。日経平均株価が年間10%上昇すれば、日経平均連動のインデックスファンドもほぼ10%のリターンが期待できます。

アクティブファンドは市場平均を上回る成果を目指しますが、実際には多くのアクティブファンドが長期的に市場平均を下回る結果になっています。金融庁の調査によると、10年以上の長期で見た場合、市場平均を上回るアクティブファンドは全体の3割程度とされています。

高い運用コストが成果を圧迫することに加え、常に市場平均を上回る銘柄を選び続けることの難しさが理由です。優秀なファンドマネージャーでも、長期間にわたって市場に勝ち続けるのは極めて困難なのです。

| 比較項目 | インデックスファンド | アクティブファンド |

| 運用方法 | 指数に連動する機械的運用 | ファンドマネージャーが銘柄選定 |

| 信託報酬 | 年率0.1%〜0.5%程度 | 年率1.0%〜2.0%以上 |

| 期待リターン | 市場平均と同程度 | 市場平均を上回る可能性(ただし多くは下回る) |

| 値動きの分かりやすさ | 指数と連動するため分かりやすい | ファンドごとに異なり分かりにくい |

| 向いている人 | 低コストで長期投資したい人 | 高いリターンを狙いたい人 |

このように、インデックスファンドとアクティブファンドには明確な違いがあります。初心者にとっては、コストが低く分かりやすいインデックスファンドから始めるのが無難な選択と言えるでしょう。

インデックス投資の3つの特徴

インデックスファンドには、初心者から経験豊富な投資家まで幅広く支持される理由があります。ここでは、インデックス投資の主な特徴を3つに絞って解説します。

インデックスファンドの最大の魅力は、値動きが非常に分かりやすいことです。連動する指数がニュースや新聞で毎日報道されるため、自分の投資信託がどのように動いているか簡単に把握できます。

例えば、日経平均株価に連動するインデックスファンドを持っていれば、朝のニュースで「日経平均が前日比500円高」と聞けば、自分の資産も増えていることが分かります。わざわざ証券会社のサイトにログインして確認する必要もありません。

インデックスファンドなら、市場全体の動きを理解するだけで自分の投資状況が把握できるため、投資初心者でも安心して保有できます。

アクティブファンドの場合、どの銘柄をどれだけ保有しているかは定期的な運用報告書でしか分からず、日々の値動きを予測することは困難です。

また、指数の長期的な傾向も分析しやすいため、将来の資産形成の見通しも立てやすくなります。過去のデータから、どの程度のリターンが期待できるかを客観的に判断できるのです。

インデックスファンドの運用コストの低さは、長期投資において極めて重要なメリットです。信託報酬が年率0.1%程度の商品も多く、アクティブファンドと比べて年率1%以上の差がつくこともあります。

「たった1%の差」と思うかもしれませんが、長期投資では複利効果により、この差が大きな資産額の違いを生みます。毎月3万円を30年間積み立てた場合、信託報酬0.1%と1.0%では、最終的な資産額に数百万円の差が出ることもあるのです。

運用コストが低い理由は、機械的な運用のため人件費や調査費用が最小限で済むからです。指数の構成銘柄に合わせて自動的に売買するだけなので、ファンドマネージャーの高度な分析や頻繁な売買が不要になります。

また、購入時手数料が無料(ノーロード)の商品がほとんどで、売却時の信託財産留保額もかからない商品が多いのも魅力です。投資を始めるハードルが低く、長期保有でもコスト負担が少ないため、資産形成に適しています。

インデックスファンドは市場平均と同じリターンを目指すため、「平均点」を確実に取りにいく投資方法と言えます。これは一見地味に思えますが、実は非常に優れた戦略なのです。

前述のとおり、多くのアクティブファンドは長期的に市場平均を下回ります。つまり、市場平均を取ることができれば、多くの投資家よりも良い成績を残せるということです。無理に高いリターンを狙わず、着実に資産を増やしていけます。

例えば、米国のS&P500指数は過去数十年にわたって年平均約7〜10%のリターンを記録しています。S&P500に連動するインデックスファンドを持っていれば、この市場平均のリターンを享受できるのです。

ただし、インデックスファンドは市場全体が下落すれば当然損失が出ます。市場平均を上回ることはできないため、大きな利益を短期間で得ることも期待できません。

インデックス投資は、長期・積立・分散を基本とした資産形成に向いており、短期的な利益を追求する投資には適していません。10年、20年といった長期的な視点で、コツコツと資産を積み上げていく投資スタイルが求められます。

代表的な指数(インデックス)を知ろう

インデックスファンドを選ぶ際には、どの指数に連動しているかを理解することが重要です。ここでは、日本と海外の代表的な指数を紹介します。

日経平均株価は、東京証券取引所プライム市場に上場する代表的な225銘柄の株価を平均した指数です。日本経済新聞社が算出・公表しており、日本で最も知名度の高い株価指数と言えます。

トヨタ自動車、ソニーグループ、ファーストリテイリング(ユニクロ)など、日本を代表する大企業が多く含まれています。毎日のニュースで報道されるため、値動きが分かりやすいのが特徴です。

ただし、225銘柄という限られた企業で構成されるため、日本市場全体の動きを完全に反映しているわけではありません。また、株価の高い銘柄(値がさ株)の影響を受けやすいという特徴もあります。

TOPIXは、東京証券取引所プライム市場に上場する全銘柄を対象とした指数で、日本取引所グループが算出しています。約2,000銘柄が対象となるため、日本市場全体の動きをより正確に反映します。

時価総額(株価×発行済株式数)を基準に計算されるため、時価総額の大きい企業の影響を受けやすい特徴があります。トヨタ自動車やソニーグループなど、大型株の動きが指数全体に大きく影響するのです。

日経平均株価と比べると知名度はやや劣りますが、日本市場全体に幅広く投資したい場合はTOPIX連動のインデックスファンドが適しています。

S&P500は、米国の代表的な500社の株価を時価総額で加重平均した指数です。アップル、マイクロソフト、アマゾン、テスラなど、世界的な大企業が多く含まれています。

米国株式市場の時価総額の約80%をカバーしており、米国経済全体の動きを反映する指数として世界中の投資家に注目されています。過去数十年にわたって年平均7〜10%程度のリターンを記録してきた実績があります。

日本の投資家にも人気が高く、つみたてNISAでもS&P500に連動するインデックスファンドが多く選ばれています。米国経済の成長を取り込みたい投資家に適した指数です。

全世界株式指数は、日本を含む先進国と新興国の株式市場をカバーする指数です。代表的なものに「MSCIオール・カントリー・ワールド・インデックス(ACWI)」があり、約50カ国・3,000銘柄以上で構成されています。

この指数に連動するインデックスファンドを1本持つだけで、世界中の株式に分散投資できるのが最大の魅力です。特定の国や地域に偏らず、世界経済全体の成長を取り込めます。

主な特徴は以下のとおりです。

「どの指数を選べばいいか分からない」という初心者には、全世界株式指数に連動するインデックスファンドがおすすめです。地域選択に悩む必要がなく、世界経済全体に投資できます。

信託報酬の差は長期でどれくらい変わる?

信託報酬の差が長期的にどれほど影響するのか、具体的な数値で確認してみましょう。わずかな差に見えても、複利効果により大きな違いが生まれます。

毎月3万円を積み立て、年率5%のリターンが得られると仮定します。ここから信託報酬を差し引いた実質リターンで運用した場合、30年後の資産額がどう変わるかを比較してみましょう。

信託報酬0.1%の場合、実質リターンは年率4.9%です。30年間の積立投資を続けると、最終的な資産額は約2,440万円になります。元本1,080万円(3万円×12カ月×30年)に対して、運用益は約1,360万円です。

一方、信託報酬1.0%の場合、実質リターンは年率4.0%に下がります。同じ条件で30年間積み立てると、最終資産額は約2,080万円です。運用益は約1,000万円となり、信託報酬0.1%の場合と比べて約360万円も少なくなります。

信託報酬がわずか0.9%違うだけで、30年後には360万円もの差が生まれるのです。これは元本の約33%に相当する金額であり、決して無視できない差と言えるでしょう。

さらに詳しく見るために、積立期間ごとの資産額の推移を比較してみましょう。

| 積立期間 | 信託報酬0.1%(実質4.9%) | 信託報酬1.0%(実質4.0%) | 差額 |

| 10年後 | 約460万円 | 約450万円 | 約10万円 |

| 20年後 | 約1,230万円 | 約1,150万円 | 約80万円 |

| 30年後 | 約2,440万円 | 約2,080万円 | 約360万円 |

このように、運用期間が長くなるほど信託報酬の差が資産額に与える影響は大きくなります。10年後では約10万円の差ですが、30年後には約360万円もの差に拡大するのです。

複利効果により、運用益がさらに運用益を生む仕組みが働くため、わずかなコストの差が長期では大きな違いを生みます。これが「長期投資では低コストが重要」と言われる理由です。

インデックスファンドを選ぶ際は、必ず信託報酬を確認しましょう。同じ指数に連動する商品でも、信託報酬が異なる場合があります。できるだけ低コストの商品を選ぶことが、長期的な資産形成の成功につながります。

どちらを選ぶべき?

インデックスファンドとアクティブファンドのどちらを選ぶべきかは、投資目的やリスク許容度によって異なります。ここでは、タイプ別におすすめの選択肢を紹介します。

投資を始めたばかりの初心者には、インデックスファンドが断然おすすめです。理由は、シンプルで分かりやすく、低コストで始められるからです。

初心者がアクティブファンドを選ぶと、どのファンドが優れているかを判断するのが難しく、選択に迷ってしまいます。過去の運用実績だけでは将来の成果を予測できないため、ファンド選びに失敗するリスクもあります。

一方、インデックスファンドなら、連動する指数を決めるだけで商品選びの大部分が完了します。日本株なら日経平均かTOPIX、米国株ならS&P500、世界全体なら全世界株式指数といった具体的な選択肢があり、迷いにくいのです。

また、信託報酬が低いため、長期保有でもコスト負担が少なく済みます。投資の基本である「長期・積立・分散」を実践するには、インデックスファンドが最も適しています。

まずはつみたてNISAで月1万円程度から始めて、インデックスファンドの値動きに慣れることをおすすめします。投資に慣れてきたら、必要に応じてアクティブファンドを検討するという流れが無難でしょう。

老後資金の準備や子どもの教育資金など、10年以上の長期で資産形成を目指す場合も、インデックスファンドが有力な選択肢です。長期投資では、低コストであることが最終的な資産額に大きく影響するからです。

前述のシミュレーションで見たとおり、信託報酬の差は長期になるほど資産額の差を拡大させます。30年間の積立投資では、信託報酬0.9%の差で数百万円の違いが生まれることもあるのです。

また、長期投資では市場の短期的な変動に一喜一憂せず、じっくりと資産を育てる姿勢が求められます。インデックスファンドは市場全体の成長を取り込む商品なので、長期的には右肩上がりの成長が期待できます。

具体的には、以下のような組み合わせが考えられます。

これらを組み合わせることで、地域分散の効いたポートフォリオを構築できます。長期の資産形成では、焦らずコツコツと積み立てることが成功の鍵です。

市場平均を上回るリターンを狙いたい場合は、アクティブファンドも選択肢に入ります。ただし、優れたアクティブファンドを見極めるのは簡単ではありません。

アクティブファンドを選ぶ際は、以下のポイントをチェックしましょう。

ただし、過去の実績が良いからといって、将来も同じ成果が得られるとは限りません。アクティブファンドは運用者の手腕に依存するため、ファンドマネージャーの交代や運用方針の変更により成績が変わることもあります。

高いリターンを狙う場合でも、ポートフォリオの中心はインデックスファンドにして、一部をアクティブファンドに配分するのが現実的です。例えば、資産の70%をインデックスファンド、30%をアクティブファンドにするといった配分が考えられます。

また、個別株投資やETF(上場投資信託)も選択肢になりますが、これらはインデックスファンドよりも専門知識が必要です。まずはインデックスファンドで投資に慣れてから、徐々に他の商品を検討するのが賢明でしょう。

インデックス投資を始める5つのステップ

実際にインデックス投資を始めるための具体的な手順を、5つのステップで解説します。初心者でも迷わず進められるよう、順を追って説明します。

インデックスファンドを購入するには、まず証券会社で口座を開設する必要があります。銀行でも投資信託は買えますが、商品のラインナップや手数料の面でネット証券が有利です。

おすすめのネット証券は、SBI証券、楽天証券、マネックス証券、松井証券などです。これらの証券会社は、取扱商品が豊富で手数料も低く、初心者向けのサポートも充実しています。

口座開設はオンラインで完結し、最短で翌営業日から取引できます。必要なものは、本人確認書類(運転免許証やマイナンバーカード)とマイナンバーです。スマートフォンで書類を撮影して送信するだけで、簡単に手続きできます。

口座開設時には「特定口座(源泉徴収あり)」を選ぶと、証券会社が税金計算を代行してくれるため確定申告が不要になります。初心者はこの口座タイプを選ぶのが無難でしょう。

証券口座を開設する際は、同時にNISA口座の開設も検討しましょう。NISAは投資で得た利益が非課税になる制度で、長期の資産形成に非常に有利です。

2024年から始まった新NISAでは、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の2つの枠があり、合計で年間360万円まで投資できます。非課税保有限度額は1,800万円で、非課税期間は無期限です。

インデックスファンドでの長期積立投資を考えているなら、つみたて投資枠が最適です。金融庁が選定した低コストで優良なインデックスファンドが対象商品として用意されています。

NISA口座は1人1口座しか開設できず、金融機関の変更は年に1回しかできません。取扱商品が豊富で使いやすい証券会社を選ぶことが大切です。

口座開設が完了したら、どの指数に連動するインデックスファンドを買うかを決めます。初心者には、以下の3つの選択肢がおすすめです。

迷ったら、全世界株式指数に連動するインデックスファンドを選ぶのが無難です。地域分散が効いており、長期的な成長が期待できます。

投資する指数が決まったら、その指数に連動する具体的な商品を選びます。同じ指数に連動する商品でも、運用会社や信託報酬が異なるため、比較検討が必要です。

商品選びのポイントは、以下の3つです。

商品選びの3つのポイント

まず、信託報酬が低いことです。同じ指数に連動するなら、信託報酬が低い商品を選ぶのが鉄則です。年率0.1%前後の低コスト商品を選びましょう。

次に、純資産総額が大きいことです。純資産総額が100億円以上、できれば1,000億円以上ある商品が安定しています。純資産が少ないと、運用が終了(償還)するリスクがあります。

最後に、つみたてNISA対象商品であることです。金融庁が選定した優良な商品のみがつみたてNISAの対象になっているため、初心者でも安心して選べます。

人気の高い商品には、「eMAXIS Slim 全世界株式(オール・カントリー)」「eMAXIS Slim 米国株式(S&P500)」「楽天・全世界株式インデックス・ファンド」などがあります。これらは信託報酬が非常に低く、純資産総額も大きい優良商品です。

商品が決まったら、積立設定を行います。毎月決まった日に自動的に購入する設定をしておけば、手間なく長期投資を続けられます。

積立金額は、無理のない範囲で設定しましょう。月1万円から始めて、収入が増えたら積立額を増やすという方法もあります。つみたてNISAなら月10万円(年間120万円)まで非課税で積み立てられます。

積立日は、給料日の直後に設定するのがおすすめです。給料が入ったらすぐに積立投資に回すことで、使ってしまう前に確実に投資できます。

また、多くの証券会社では「ボーナス月増額設定」も可能です。ボーナスが出る月だけ積立額を増やすことで、より効率的に資産形成ができます。

積立設定が完了したら、あとは放置するだけです。短期的な値動きに一喜一憂せず、長期的な視点で資産を育てていきましょう。市場が下落しても積立を続けることで、平均購入単価を下げる効果(ドルコスト平均法)が得られます。

よくある誤解と注意点

インデックス投資には多くのメリットがありますが、誤解や注意すべき点もあります。初心者が陥りがちな失敗を避けるために、よくある誤解を解説します。

「インデックスファンドは低コストで優れた商品だから、必ず儲かる」という誤解は危険です。インデックスファンドも投資信託である以上、元本割れのリスクがあります。

市場全体が下落すれば、インデックスファンドも同じように下落します。例えば、2008年のリーマンショックでは、世界の株式市場が大きく下落し、インデックスファンドも大幅な損失を記録しました。

ただし、長期的に見れば、世界経済は成長を続けてきました。過去のデータでは、10年以上保有すれば元本割れのリスクは大きく減少する傾向があります。短期的な下落に動揺せず、長期保有を続けることが重要です。

インデックス投資は「必ず儲かる」のではなく、「長期的には市場平均のリターンが期待できる」という投資方法です。短期的な損失を許容できる余裕資金で投資することが大切です。

「同じ指数に連動するなら、どの商品を選んでも結果は同じ」という考えも誤解です。同じ指数に連動する商品でも、信託報酬やトラッキングエラー(指数との乖離)に差があります。

信託報酬が年率0.1%の商品と0.5%の商品では、長期的に数百万円の差が生まれることもあります。また、トラッキングエラーが大きい商品は、指数の動きを正確に再現できず、期待したリターンが得られない可能性があります。

商品選びでは、以下の点を必ず確認しましょう。

同じ指数でも商品によって差があることを理解し、慎重に選ぶことが大切です。人気の高い低コスト商品を選べば、失敗のリスクは大きく減らせます。

「インデックスファンドは値動きが分かりやすいから、短期売買で利益を出せる」という考えも誤解です。インデックスファンドは長期保有を前提とした商品であり、短期売買には向いていません。

投資信託は、注文した日の基準価額ではなく、翌営業日以降の基準価額で取引されます。株式のようにリアルタイムで売買できないため、短期的な値動きを狙った取引は困難です。

また、頻繁に売買すると、その都度税金がかかります。利益が出るたびに約20%の税金を支払うことになり、複利効果が損なわれます。長期保有して非課税制度(NISA)を活用する方が、税制面でも有利です。

インデックスファンドは「買って持ち続ける」ことで真価を発揮する商品です。短期的な値動きに惑わされず、10年、20年と長期で保有することで、複利効果を最大限に活かせます。

短期売買で利益を狙いたいなら、個別株やETF(上場投資信託)の方が適しています。ただし、これらはインデックスファンドよりもリスクが高く、専門知識も必要です。初心者は、まず長期保有を前提としたインデックス投資から始めることをおすすめします。

インデックス投資と投資信託の違いについて、包含関係から具体的な選び方まで詳しく解説してきました。最も重要なポイントは、インデックスファンドは投資信託の一種であり、市場平均に連動する運用を目指す商品だということです。

投資信託にはインデックスファンドとアクティブファンドの2種類があり、運用方法や運用コストに明確な違いがあります。インデックスファンドは低コストで値動きが分かりやすく、初心者から経験者まで幅広く支持される理由があります。

信託報酬の差は長期投資で大きな影響を与え、わずか0.9%の差でも30年後には数百万円の違いを生むことが分かりました。長期の資産形成では、低コストであることが極めて重要です。

インデックス投資を始めるには、ネット証券で口座を開設し、NISA口座を活用することで税制面のメリットも享受できます。全世界株式指数やS&P500といった代表的な指数に連動する低コスト商品を選び、毎月コツコツと積み立てることが成功への近道です。

ただし、インデックスファンドも投資信託である以上、元本割れのリスクがあります。短期的な値動きに一喜一憂せず、10年以上の長期的な視点で資産を育てる姿勢が求められます。投資は自己責任であり、元本割れのリスクがあります。ご自身の投資目的やリスク許容度に合わせて、慎重にご検討ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

| 0円 | 口座開設 |

| 2 | 楽天証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!