投資信託の分配金とは?仕組みと受取方法を徹底解説【2026年】

投資信託を始めたいけれど、どれを選べばいいのか分からない。

そんな悩みを抱えている方は多いのではないでしょうか。

投資信託は数千本もの商品があり、信託報酬や運用実績、投資対象もさまざまです。

この記事では、投資信託の選び方を5つのポイントで解説し、初心者にもおすすめの銘柄を比較して紹介します。

NISA制度の活用方法や証券会社の選び方も分かりやすく説明しますので、自分に合った投資信託選びの参考にしてください。

SBI証券は

国内株 手数料0円※

ゼロ革命 ― 口座開設・維持費も無料

※国内株式売買手数料0円(ゼロ革命)の適用には、インターネットコースの利用と電子交付設定等の条件があります。口座数は公式サイト公表値。投資は価格変動等により元本割れのリスクがあります。

目次

投資信託とは

投資信託は、多くの投資家から集めた資金をひとつにまとめ、運用の専門家が株式や債券などに投資して運用する金融商品です。

運用で得られた利益は、投資額に応じて投資家に分配されます。

個人で株式投資をする場合、銘柄選びや売買タイミングの判断には専門知識が必要です。

しかし投資信託なら、運用をプロに任せられるため、投資の知識が少ない初心者でも始めやすいんです。

投資信託は、販売会社・運用会社・信託銀行の3つの機関が関わって運営されています。

販売会社(証券会社や銀行)は投資家から資金を集め、運用会社が投資先を決定し、信託銀行が資産を管理する仕組みです。

投資信託の価格は「基準価額」と呼ばれ、組み入れている株式や債券の値動きに応じて日々変動します。基準価額は1万口あたりの価格で表示されるのが一般的です。

投資家は基準価額をもとに、購入や売却を行います。

投資信託は、少額から購入できる点も特徴です。

多くのネット証券では100円から積立投資が可能なため、まとまった資金がなくても投資を始められます。

投資信託の最大のメリットは、少額から分散投資ができることです。

個別株式を購入する場合、1銘柄でも数万円から数十万円の資金が必要になることがあります。

投資信託なら、1つの商品で数百から数千の銘柄に分散投資できるため、リスクを抑えながら資産運用ができます。

また、運用をプロに任せられる点も大きなメリットです。

ファンドマネージャーが市場動向を分析し、適切な投資判断を行ってくれるため、投資家自身が日々の値動きを追う必要がありません。

仕事や家事で忙しい方でも、無理なく資産形成を続けられます。

さらに、投資信託は透明性が高い金融商品です。

運用報告書が定期的に発行され、どのような資産にどれだけ投資しているか、運用実績はどうかといった情報が開示されます。

投資信託には、元本保証がないというデメリットがあります。株式や債券などの値動きによって基準価額が変動するため、投資した金額を下回る可能性があることを理解しておく必要があります。

また、投資信託には手数料がかかります。

主な手数料は、購入時にかかる「購入時手数料」、保有中に日々差し引かれる「信託報酬」、売却時にかかる「信託財産留保額」の3つです。

特に信託報酬は保有期間中ずっとかかるコストなので、長期投資では大きな影響を与えます。

投資信託は換金性にも注意が必要です。

売却の申込みをしてから実際に現金が振り込まれるまで、通常3〜5営業日程度かかります。

投資信託を選ぶ5つのポイント

投資信託を選ぶ際には、複数の基準で比較することが大切です。

ここでは、初心者が押さえておくべき5つの比較ポイントを解説します。

信託報酬は投資信託を保有している間、日々かかり続けるコストです。

年率で表示され、一般的にインデックスファンドは0.1〜0.3%程度、アクティブファンドは1.0〜2.0%程度となっています。

2024年4月から、投資信託の目論見書に総経費率の記載が義務化されたため、より正確なコスト比較ができるようになりました。

ただし、信託報酬だけでなく「実質コスト(総経費率)」も確認することが重要です。

実質コストには、信託報酬に加えて、有価証券の売買委託手数料や監査報酬などの「その他費用」が含まれます。

例えば、信託報酬が年0.1%のファンドでも、実質コストが0.15%になることがあります。

長期投資では、わずかなコストの差が大きな違いを生むため、必ず実質コストを確認しましょう。

コストの差が生む影響

純資産総額は、その投資信託が保有している資産の総額です。

純資産総額が大きいほど、安定した運用が期待でき、繰上償還(運用が途中で終了すること)のリスクも低くなります。

一般的には、純資産総額が100億円以上あることが一つの目安とされています。

純資産総額が小さいファンドは、運用コストの負担が相対的に大きくなり、運用効率が悪化する可能性があります。

資金が集まらないファンドは繰上償還される可能性もあるため注意が必要です。

さらに、純資産総額の推移も重要なポイントです。

資金が流入し続けているファンドは、多くの投資家から支持されている証拠と言えます。

過去の運用実績は、投資信託を選ぶ際の重要な判断材料です。

ただし、過去の実績が将来の成果を保証するものではないことを理解しておく必要があります。

運用実績を確認する際は、短期的なリターンだけでなく、3年・5年・10年といった長期のリターンを見ることが大切です。

また、同じ投資対象のファンドや、ベンチマークとなる指数と比較することで、そのファンドの運用力を判断できます。

インデックスファンドの場合は、ベンチマークとの乖離が小さいかどうかを確認しましょう。

アクティブファンドの場合は、ベンチマークを上回るリターンを継続的に達成しているかがポイントです。

投資信託がどのような資産に投資しているかを確認することも重要です。

投資対象は、国内株式、海外株式、債券、不動産(REIT)など多岐にわたります。

分散投資の観点から、複数の資産や地域に投資しているファンドはリスクを抑えやすいと言えます。例えば、全世界株式インデックスファンドは、先進国から新興国まで幅広い地域の株式に投資するため、特定の国や地域の経済状況に左右されにくい特徴があります。

一方で、米国株式に特化したファンドや、特定の業種に集中投資するファンドもあります。

これらは分散度は低いものの、その分野が成長すれば大きなリターンが期待できます。

2024年から始まった新NISA制度では、投資で得た利益が非課税になります。

投資信託を選ぶ際は、NISA対応かどうかを必ず確認しましょう。

新NISAには「つみたて投資枠」と「成長投資枠」の2種類があります。

つみたて投資枠は、金融庁が定めた基準を満たす低コストのインデックスファンドなど約345本が対象です。

成長投資枠は、より幅広い投資信託が対象となりますが、一部の毎月分配型ファンドなどは除外されています。

NISA対応のファンドを選ぶことで、運用益を最大限に活用できます。

インデックスファンドとアクティブファンド

投資信託には、大きく分けて「インデックスファンド」と「アクティブファンド」の2種類があります。

それぞれの特徴を理解し、自分の投資スタイルに合ったものを選ぶことが大切です。

インデックスファンドは、日経平均株価やS&P500などの市場指数に連動する運用成果を目指す投資信託です。

市場全体の動きに合わせて運用されるため、「パッシブ運用」とも呼ばれます。

インデックスファンドの特徴

インデックスファンドの最大の特徴は、信託報酬が低いことです。

指数に連動させるだけなので、銘柄選定や調査にかかるコストが少なく、年率0.1〜0.3%程度の低コストで運用できます。

さらに、インデックスファンドは長期投資に適しています。

世界経済は長期的に成長していく傾向があるため、市場全体に投資するインデックスファンドも同様に成長が期待できます。

アクティブファンドは、ファンドマネージャーが独自の調査・分析に基づいて銘柄を選定し、市場平均を上回る運用成果を目指す投資信託です。

専門家の知識と経験を活かして、積極的に利益を追求します。

アクティブファンドのメリットは、市場平均を大きく上回るリターンが期待できる点です。

優れたファンドマネージャーが運用するファンドは、市場が下落している局面でも損失を抑えたり、成長性の高い銘柄を見つけて大きな利益を上げたりすることがあります。

ただし、アクティブファンドには注意点もあります。信託報酬が年率1.0〜2.0%程度と高く、長期的にはコストがリターンを圧迫する可能性があります。また、過去のデータによると、長期的にインデックスを上回るアクティブファンドは少数派です。

「SPIVA日本スコアカード」によると、10年・15年の長期運用でインデックス型を上回らなかったアクティブ型ファンドは約85〜100%にのぼります。

投資初心者には、低コストで分かりやすいインデックスファンドがおすすめです。

特に、全世界株式インデックスファンドや米国株式(S&P500)インデックスファンドは、幅広い銘柄に分散投資でき、長期的な成長が期待できます。

インデックスファンドは、信託報酬が低いため、長期投資でもコストを抑えられます。また、市場全体に投資するため、個別銘柄のリスクを気にする必要がありません。

一方、投資経験がある程度あり、より高いリターンを目指したい方は、アクティブファンドを検討してもよいでしょう。

ただし、ファンドマネージャーの実績や運用方針をしっかり確認し、信託報酬に見合ったリターンが期待できるかを慎重に判断することが大切です。

半導体は、スマートフォンやデータセンター、自動車など幅広い分野で需要が伸びる成長分野として注目されています。

半導体ファンドは、こうした半導体関連企業に集中して投資するテーマ型の投資信託です。

テーマ型ファンドを選ぶときは、どのベンチマーク(指数)に連動するかを最初に確認します。半導体ファンドの代表的なベンチマークは次の2つです。

連動する指数によって投資対象の国や企業が変わるため、米国中心か国内中心かをまず把握しておきます。

連動指数を確認したうえで、ほかの投資信託と同じ基準でコストと規模をチェックします。

テーマ型ファンドは投資対象が半導体セクターに集中するため、信託報酬や純資産総額の確認は通常のインデックスファンド以上に重要です。

半導体セクターは景気の波を受けやすく、需要の拡大局面と縮小局面で値動きが大きくなる傾向があります。

特定業種に集中して投資するため、全世界株式や先進国株式のインデックスファンドと比べると分散度は低くなります。

半導体ファンドは大きな成長が期待される一方で値下がりリスクも大きいため、資産の中心に据えるのではなく、リスク許容度に応じて組み入れ比率を考えることが大切です。

おすすめ投資信託ランキング

ここでは、2024年から2025年にかけて人気の高い投資信託を、投資対象別に紹介します。

各ファンドの特徴や信託報酬を比較して、自分に合った銘柄を見つけてください。

全世界株式インデックスファンドは、先進国から新興国まで世界中の株式に分散投資できる商品です。

「オルカン」の愛称で親しまれる「eMAXIS Slim 全世界株式(オール・カントリー)」が特に人気を集めています。

eMAXIS Slim 全世界株式の特徴

このファンドは、MSCIオール・カントリー・ワールド・インデックスに連動する運用を目指し、約3,000銘柄に投資しています。

信託報酬は年0.05775%(税込)と業界でも低水準で、長期投資に適しています。

全世界株式インデックスファンドは、「どの国が成長するか分からない」という方に最適です。

世界経済全体の成長を取り込めるため、特定の国や地域に偏らないバランスの良い投資ができます。

米国株式インデックスファンドは、米国の代表的な500社の株式で構成されるS&P500指数に連動する運用を目指します。

「eMAXIS Slim 米国株式(S&P500)」や「SBI・V・S&P500インデックス・ファンド」が人気です。

米国は世界最大の経済大国であり、Apple、Microsoft、Amazonなどの世界的企業が多数含まれています。

S&P500指数は長期的に右肩上がりの成長を続けてきた実績があり、多くの投資家から支持されています。

信託報酬は年0.09372%(税込)程度と非常に低く、実質コストも0.1%台に抑えられています。米国経済の成長に期待する方や、より集中的に投資したい方におすすめです。

ただし、米国一国に集中投資するため、全世界株式と比べると分散度は低くなります。

先進国株式インデックスファンドは、日本を除く先進国の株式に投資する商品です。

MSCIコクサイ・インデックスに連動するファンドが一般的で、米国が約70〜80%を占め、欧州やオセアニアの株式も含まれます。

「eMAXIS Slim 先進国株式インデックス(除く日本)」や「ニッセイ外国株式インデックスファンド」が代表的な商品です。

信託報酬は年0.09889%(税込)程度と低コストで、長期投資に適しています。

先進国株式ファンドは、日本株を別で保有している方や、新興国のリスクを避けたい方に向いています。

バランス型ファンドは、株式と債券を組み合わせて運用する商品です。

株式だけのファンドと比べて値動きが穏やかで、リスクを抑えながら資産運用したい方におすすめです。

ニッセイ・インデックス・バランスファンド(4資産均等型)

バランス型ファンドは、株式100%のファンドと比べてリターンは低くなる傾向がありますが、その分リスクも抑えられます。

40〜50代でリスクを抑えながら運用したい方や、退職金を運用する方に適しています。

投資信託は、年齢やライフステージ、投資目的によって最適な商品が異なります。

ここでは、年代別におすすめの投資信託と選び方を解説します。

おすすめは、全世界株式インデックスファンドまたは米国株式(S&P500)インデックスファンドです。

これらのファンドは、長期的に年5〜7%程度のリターンが期待できます。

例えば、月3万円を年利5%で30年間積み立てると、約2,500万円の資産を築くことができます。

20〜30代は、一時的に値下がりしても長期で回復する時間があります。

市場の短期的な変動に一喜一憂せず、コツコツと積立投資を続けることが成功の秘訣です。

おすすめは、株式と債券を組み合わせたバランス型ファンドです。

株式の比率を50〜70%程度に抑えることで、値動きを穏やかにしながらも一定のリターンを確保できます。

「ニッセイ・インデックス・バランスファンド(4資産均等型)」のような、株式と債券を50%ずつ保有するファンドが適しています。

また、この年代は収入が安定している方も多いため、月5〜10万円程度の積立投資が可能です。

新NISAの成長投資枠も活用し、年間360万円の非課税枠を最大限に利用することで、効率的に資産を増やせます。

おすすめは、債券の比率が高いバランス型ファンドや、債券インデックスファンドです。

株式の比率を30〜40%程度に抑え、残りを債券や預金で保有することで、安定した運用ができます。

また、60代以降は、積立投資だけでなく資産の取り崩しも考える必要があります。

新NISAで運用している資産を、必要に応じて少しずつ売却して生活費に充てることも検討しましょう。

ただし、急激な値下がり時に慌てて売却すると損失が確定してしまうため、計画的な取り崩しが大切です。

NISA制度を活用した投資信託の始め方

2024年から始まった新NISA制度は、投資で得た利益が非課税になる魅力的な制度です。

投資信託を始めるなら、NISA制度を活用しない手はありません。

つみたて投資枠は、年間120万円まで投資でき、長期・積立・分散投資に適した投資信託が対象です。

金融庁が定めた基準を満たす約345本のインデックスファンドやアクティブファンドから選べます。

つみたて投資枠の最大のメリットは、低コストで優良なファンドに絞られている点です。購入時手数料が無料(ノーロード)で、信託報酬も低く設定されているため、初心者でも安心して選べます。

おすすめの活用方法は、全世界株式インデックスファンドまたは米国株式(S&P500)インデックスファンドに、毎月一定額を積み立てることです。

例えば、月10万円を積み立てれば、年間120万円の非課税枠を使い切ることができます。

成長投資枠は、年間240万円まで投資でき、つみたて投資枠よりも幅広い投資信託や個別株式が対象です。

ただし、一部の毎月分配型ファンドや、信託期間が20年未満のファンドは除外されています。

成長投資枠は、つみたて投資枠と併用できるため、年間最大360万円まで非課税で投資できます。

つみたて投資枠でインデックスファンドを積み立てつつ、成長投資枠でアクティブファンドや個別株式に投資するという使い分けも可能です。

成長投資枠の活用例

半導体ファンドのようなテーマ型の投資信託は、つみたて投資枠の対象外となることが多く、購入する場合は成長投資枠を利用するのが一般的です。

テーマ型ファンドを組み入れるときは、資産全体のうち中心となる部分(コア)と、成長を狙って一部を振り分ける部分(サテライト)を分ける、コア・サテライト戦略の考え方が参考になります。

テーマ型を成長投資枠でサテライトとして位置づけることで、集中投資のリスクを資産全体で抑えながら成長分野に投資できます。

NISA口座を開設するには、証券会社または銀行で手続きを行います。

多くのネット証券では、オンラインで口座開設が完結し、最短翌営業日から取引を始められます。

NISA口座は、1人1口座しか開設できません。また、一度開設した証券会社を変更する場合は、手続きに時間がかかるため、最初に慎重に選ぶことが大切です。

取扱銘柄数、手数料、ポイント還元などを比較して、自分に合った証券会社を選びましょう。

投資信託におすすめの証券会社5社

投資信託を始めるには、証券会社で口座を開設する必要があります。

ここでは、投資信託の取扱銘柄数が多く、手数料が安いおすすめの証券会社を紹介します。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(283銘柄)※2026年1月28日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,501銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / ドコモSMTBネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は、投資信託の取扱銘柄数が約2,600本と業界トップクラスです。

つみたてNISA対象ファンドも約271本と豊富で、幅広い選択肢から自分に合った商品を選べます。

SBI証券の特徴

SBI証券の特徴は、Vポイント、Pontaポイント、dポイント、JALマイル、PayPayポイントなど、複数のポイントプログラムに対応している点です。

投資信託の保有残高に応じてポイントが貯まるため、長期投資でお得に運用できます。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は、楽天経済圏を活用している方に特におすすめの証券会社です。

投資信託の保有残高に応じて楽天ポイントが貯まり、貯まったポイントで投資信託を購入することもできます。

投資信託の取扱銘柄数は約2,600件で、SBI証券に次ぐ豊富なラインナップです。※2026年6月1日時点

楽天カードでクレカ積立をすれば、積立額の0.5〜2.0%のポイントが還元されるため、効率的にポイントを貯められます。

楽天証券のアプリ「iSPEED」は使いやすさに定評があり、初心者でも直感的に操作できます。口座開設数は約1,400万口座を超え、SBI証券と並ぶ人気の証券会社です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,900,000口座 ※2026年2月末時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 260本※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(1,200本以上)※現物取引のみ |

| 投資信託 | 約1,600本超(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:4,800銘柄超※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は、米国株式の取扱銘柄数が約5,000銘柄と豊富で、米国株投資に力を入れている証券会社です。

投資信託の取扱銘柄数は約1,800本で、つみたてNISA対象ファンドも約217本と充実しています。

マネックス証券の特徴は、マネックスポイントとdポイントが貯まる点です。

投資信託の保有残高に応じてポイントが付与され、貯まったポイントは投資信託の購入に利用できます。

また、マネックス証券は投資情報やツールが充実しており、「マネックストレーダー」をはじめとする17種類のPC向けツールと15種類のモバイルアプリを提供しています。

出典: 松井証券公式サイト

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 278銘柄※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:5,000銘柄以上(2026年3月18日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券は、25歳以下の方は株式取引手数料が無料という特徴があります。

投資信託の取扱銘柄数は約1,900本で、つみたてNISA対象ファンドも約250本と豊富です。

松井証券の特徴

松井証券の最大の特徴は、サポート体制の充実です。

電話やチャットでの問い合わせに対応しており、初心者でも安心して相談できます。

証券会社を選ぶ際は、以下のポイントを比較しましょう。

まず、投資信託の取扱銘柄数です。

特に、自分が投資したいファンドが取り扱われているかを確認することが大切です。

次に、ポイント還元やクレカ積立の特典を比較します。

楽天経済圏を活用している方は楽天証券、複数のポイントプログラムを使いたい方はSBI証券が向いています。

さらに、アプリやツールの使いやすさも重要です。

各証券会社のデモ画面やアプリストアの評価を確認して、自分に合ったものを選びましょう。

投資信託で失敗しないための注意点

投資信託は初心者でも始めやすい商品ですが、いくつかの注意点を知っておかないと失敗する可能性があります。

ここでは、よくある失敗例と対策を紹介します。

投資信託の手数料は、長期的なリターンに大きな影響を与えます。

特に、銀行の窓口で勧められる商品は、購入時手数料が3%以上、信託報酬が年1.5〜2.0%と高いことが多いです。

例えば、購入時手数料3%、信託報酬年2.0%の商品に100万円投資すると、購入時に3万円、毎年2万円の手数料がかかります。

10年間では23万円ものコストになり、運用益を大きく削ってしまいます。

対策としては、ネット証券で購入時手数料が無料(ノーロード)、信託報酬が年0.1〜0.3%程度の低コストインデックスファンドを選ぶことです。

投資信託の基準価額は、市場の動きに応じて日々変動します。

特に、株式市場が大きく下落する「暴落」が起きると、保有している投資信託の評価額も大きく減少します。

2024年8月には、日本株が一時的に大暴落し、多くの投資家が不安を感じました。しかし、暴落時に慌てて売却すると、損失を確定させてしまい、その後の回復の恩恵を受けられなくなります。

実際、8月の暴落後、市場は数週間で回復し、年末には暴落前の水準を上回りました。

対策としては、長期投資の視点を持ち、一時的な値下がりに動揺しないことです。

歴史的に見ても、株式市場は短期的には大きく変動しますが、長期的には右肩上がりで成長してきました。

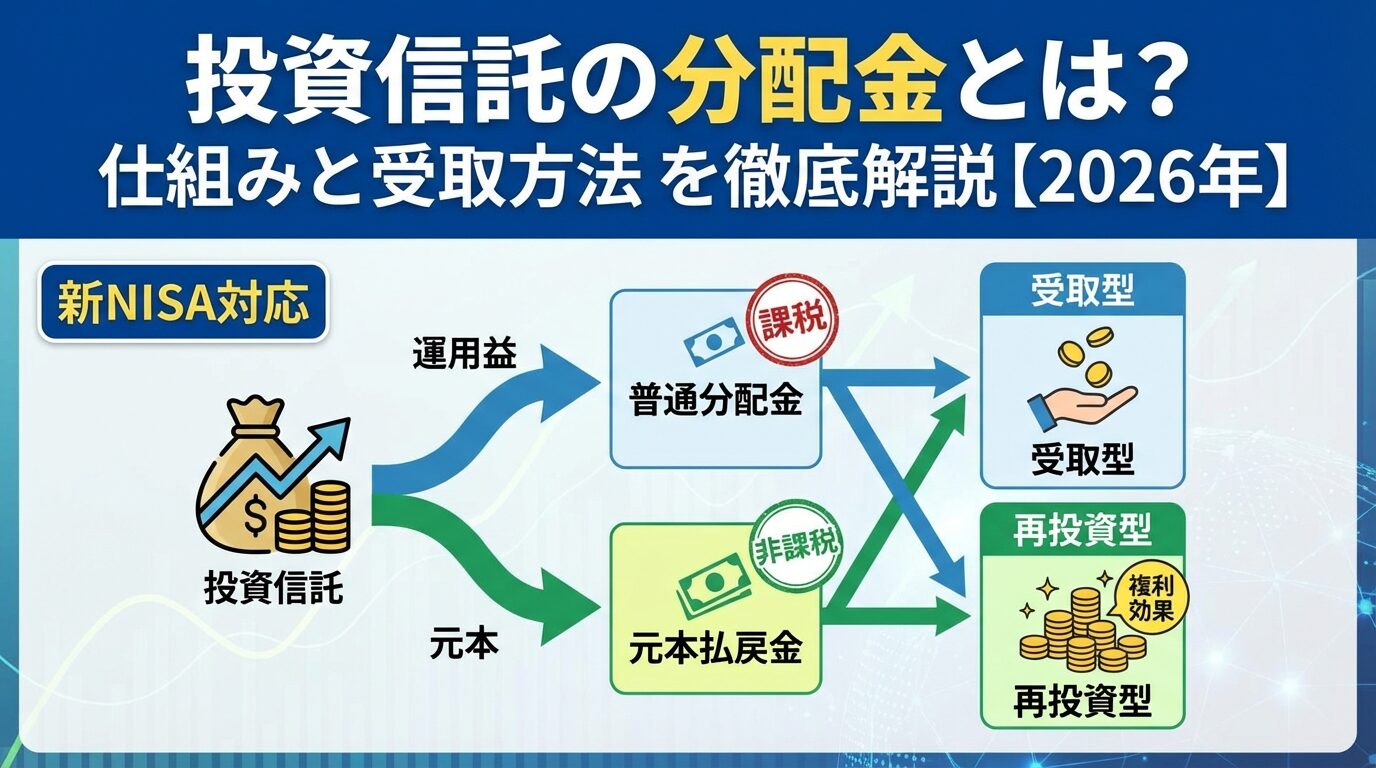

投資信託の中には、定期的に分配金を支払う商品があります。

しかし、分配金は必ずしも運用益から支払われるわけではなく、元本を取り崩して支払われることもあります。

元本を取り崩して分配金を支払うと、投資信託の純資産総額が減少し、複利効果が得られなくなります。

また、分配金を受け取るたびに税金がかかるため、税負担も増えてしまいます。

対策としては、分配金を受け取らずに再投資する「分配金再投資型」のファンドを選ぶことです。特に、長期的な資産形成を目指す場合は、分配金を再投資して複利効果を最大化することが重要です。

投資信託は、短期的には大きく値動きすることがありますが、長期的には安定したリターンが期待できる商品です。

しかし、初心者の中には、数ヶ月や1年程度の短期間で結果を求め、思うような成果が出ないと焦って売却してしまう方もいます。

投資信託の真価は、10年、20年といった長期投資で発揮されます。

短期的な値動きに一喜一憂せず、コツコツと積立投資を続けることが成功の秘訣です。

対策としては、最初から長期投資を前提に計画を立てることです。例えば、「20年後の老後資金のために、毎月5万円を積み立てる」といった具体的な目標を設定すると、短期的な値動きに惑わされにくくなります。

多くのネット証券では、投資信託を100円から購入できます。SBI証券、楽天証券、マネックス証券などの主要ネット証券は、すべて100円から積立投資が可能です。

投資信託で得た利益(売却益や分配金)には、20.315%(所得税15.315%、住民税5%)の税金がかかります。ただし、NISA口座で運用している場合は、利益が非課税になります。

投資信託の売却タイミングは、個人の投資目的やライフプランによって異なります。一般的には、老後資金や教育資金など、資金が必要になる時期に合わせて売却することが多いです。

複数の投資信託を持つことで、さらに分散投資ができます。ただし、初心者の場合は、まず1〜2本の低コストインデックスファンドから始めることをおすすめします。

投資信託とETF(上場投資信託)は、どちらも複数の銘柄に分散投資できる商品ですが、取引方法が異なります。投資信託は1日1回算出される基準価額で取引されるのに対し、ETFは株式と同じようにリアルタイムで取引できます。

ドルコスト平均法は、毎月一定額を積み立てることで、価格が高い時は少なく、安い時は多く購入できる投資手法です。長期投資では、一括投資よりもリスクを抑えられる効果があります。

投資信託の解約(売却)を申し込んでから、実際に現金が振り込まれるまで、通常3〜5営業日程度かかります。商品によっては、1週間以上かかることもあります。

投資信託を選ぶ際は、信託報酬・純資産総額・運用実績・分散度・NISA対応の5つのポイントで比較することが重要です。

特に、信託報酬は長期投資で大きな影響を与えるため、実質コストまで確認しましょう。

初心者には、低コストで分かりやすい全世界株式インデックスファンドや米国株式(S&P500)インデックスファンドがおすすめです。

これらのファンドは、幅広い銘柄に分散投資でき、長期的な成長が期待できます。

新NISA制度を活用すれば、年間最大360万円まで非課税で投資できるため、効率的に資産を増やせます。

投資信託で失敗しないためには、高い手数料の商品を避け、暴落時にパニック売却せず、長期投資の視点を持つことが大切です。

少額から始めて、コツコツと積立投資を続けることで、着実に資産を形成できます。

なお、投資には元本割れのリスクがあります。ご自身の投資目的やリスク許容度に合わせて、慎重にご検討ください。詳しくは各証券会社・運用会社にご確認いただくか、専門家にご相談されることをおすすめします。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

| 0円 | 口座開設 |

| 2 | 楽天証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!