大手証券会社のおすすめはどこ?6指標で徹底比較【2026年版】

「これから上がる投資信託銘柄はどれだろう」と悩んでいませんか。

2026年は新NISA3年目を迎え、より多くの方が本格的な資産形成を続けています。

投資信託は数千本もあり、どの銘柄を選べばよいか迷うのは当然です。

この記事では、長期的な成長が期待できる投資信託を厳選してご紹介します。

選び方のポイントや年代別の戦略、リスク管理の方法まで、初心者の方にもわかりやすく解説していきます。

ぜひ最後まで読んで、あなたに合った投資信託を見つけてください。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

「これから上がる投資信託銘柄」とは、将来的に基準価額の上昇が期待できる商品のことです。ただし、投資信託には元本保証がなく、必ず上がるという保証はありません。

投資信託は、多数の投資家から集めた資金をプロが運用する金融商品です。株式や債券など、さまざまな資産に分散投資することで、個別株投資よりもリスクを抑えながら資産を増やせる可能性があります。

「上がる銘柄」を選ぶには、過去の実績だけでなく、今後の市場環境や経済動向を考慮することが大切です。

2026年は米国経済の堅調さやAI関連企業の成長、新興国市場の拡大などが注目されています。

金融庁は、長期・積立・分散投資の重要性を推奨しています。短期的な価格変動に一喜一憂せず、長期的な視点で資産形成を行うことが、投資成功の鍵となります。

投資信託を選ぶ際は、信託報酬などのコストが低く、純資産総額が安定している銘柄を選ぶことが基本です。また、自分の投資目的やリスク許容度に合った商品を選ぶことも重要になります。

2026年版

ここでは、2026年に注目したい投資信託を10銘柄厳選してご紹介します。それぞれの特徴や投資対象、信託報酬などを詳しく解説していきます。

eMAXIS Slim 全世界株式(オール・カントリー)は、通称「オルカン」として投資家に親しまれている、全世界の株式に分散投資できる投資信託です。日本を含む先進国と新興国、約50カ国の株式市場をカバーしています。

オルカンの特徴

MSCI オール・カントリー・ワールド・インデックスに連動することを目指しており、世界経済全体の成長の恩恵を受けられます。

「どの国が成長するかわからない」という方にとって、全世界に分散投資できるこの銘柄は最適な選択肢です。

長期的に世界経済は成長を続けると考えられており、20年以上の長期投資に適しています。

eMAXIS Slim 米国株式(S&P500)は、米国の代表的な株価指数であるS&P500に連動する投資信託です。アップル、マイクロソフト、エヌビディアなど、米国を代表する約500社に投資できます。

S&P500の特徴

米国株式市場は過去30年間で約10倍に成長しており、今後もAI関連企業の成長や技術革新が続くと予想されています。米国経済の強さに投資したい方におすすめの銘柄です。

米国株式のみに投資するため、為替リスクや米国経済の動向に大きく影響を受ける点には注意が必要です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(283銘柄)※2026年1月28日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,501銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI・V・S&P500インデックス・ファンドは、SBI証券が提供するS&P500連動型の投資信託です。米国の資産運用大手バンガード社のETFを通じて、S&P500に投資します。

信託報酬は年率0.0938%程度※最新の信託報酬は公式サイトでご確認くださいと業界最低水準で、eMAXIS Slim 米国株式(S&P500)と並ぶ低コストが魅力です。純資産総額も1兆円を超え、安定した運用が期待できます。

SBI証券で取引する方にとっては、ポイント還元などの特典も受けられるため、実質的なコストをさらに抑えることができます。米国株式への投資を低コストで始めたい方に適した選択肢です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天・全米株式インデックス・ファンドは、米国株式市場全体に投資できる投資信託です。S&P500よりも幅広く、約4,000銘柄の米国株式をカバーしています。

信託報酬は年率0.162%程度※最新の信託報酬は公式サイトでご確認くださいで、バンガード・トータル・ストック・マーケットETF(VTI)を通じて投資します。大型株だけでなく、中小型株も含まれるため、米国市場全体の成長を取り込めます。

楽天証券で楽天ポイントを使って投資できる点も特徴です。楽天経済圏を活用している方にとって、ポイント投資との相性が良い銘柄といえます。

ニッセイ・インデックスバランスファンド(4資産均等型)は、国内株式・先進国株式・国内債券・先進国債券の4つの資産に25%ずつ均等に投資するバランス型ファンドです。

バランスファンドの特徴

株式と債券を50%ずつ保有することで、リスクを抑えながら安定したリターンを目指します。

リスクを抑えながらバランスよく資産を増やしたい方、特に40代以降で安定性を重視する方におすすめです。

株式100%のファンドと比べて値動きが穏やかなため、投資初心者の方にも適しています。

iFreeNEXT FANG+インデックスは、米国のテクノロジー大手10社に集中投資する投資信託です。フェイスブック(メタ)、アマゾン、ネットフリックス、グーグル(アルファベット)などのFANG銘柄に加え、アップル、エヌビディア、テスラなども含まれます。

信託報酬は年率0.7755%※最新の信託報酬は公式サイトでご確認くださいとやや高めですが、AI、クラウド、メタバースなど次世代テクノロジー分野への集中投資により、高いリターンが期待できます。過去には年率20-25%のリターン※過去の実績は将来の成果を保証するものではありませんを記録したこともあります。

テクノロジー株への集中投資となるため、値動きが大きくハイリスク・ハイリターンな商品です。積極的にリターンを狙いたい方、リスク許容度が高い方向けの銘柄といえます。

ひふみプラスは、日本の成長企業に投資するアクティブ型の投資信託です。運用会社のレオス・キャピタルワークスが、独自の調査・分析に基づいて銘柄を選定します。

信託報酬は年率1.078%※最新の信託報酬は公式サイトでご確認くださいとインデックスファンドより高めですが、プロの目利きによる銘柄選定が特徴です。中小型株を中心に、将来性のある日本企業に投資しています。

日本経済の成長に期待したい方、アクティブ運用による超過リターンを狙いたい方に適しています。ただし、運用成績は市場環境や運用者の手腕に左右されるため、定期的な確認が必要です。

農林中金<パートナーズ>長期厳選投資 おおぶねは、世界の優良企業約30社に厳選投資するアクティブ型ファンドです。長期的な企業価値の向上が見込める銘柄を選定し、10年以上の超長期投資を前提としています。

信託報酬は年率1.3870%※最新の信託報酬は公式サイトでご確認くださいとやや高めですが、徹底した企業調査に基づく銘柄選定が特徴です。運用実績も安定しており、長期投資家からの支持を集めています。

じっくりと時間をかけて資産を育てたい方、プロの厳選した銘柄に投資したい方におすすめです。ただし、短期的な値動きよりも、10年以上の長期保有を前提とした投資スタンスが求められます。

セゾン・バンガード・グローバルバランスファンドは、世界の株式と債券に分散投資するバランス型ファンドです。株式50%、債券50%の配分で、世界30カ国以上の資産に投資します。

信託報酬は年率0.57%程度※最新の信託報酬は公式サイトでご確認くださいで、バンガード社の低コストETFを通じて投資します。リスクとリターンのバランスが取れており、安定した運用を目指す方に適しています。

長期的な資産形成を考える方、特に40代以降でリスクを抑えながら世界に分散投資したい方におすすめです。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天・インデックス・バランス・ファンド(株式重視型)は、株式70%、債券30%の配分で世界の資産に投資するバランス型ファンドです。株式の比率が高いため、バランスファンドの中では高いリターンが期待できます。

信託報酬は年率0.212%※最新の信託報酬は公式サイトでご確認くださいと低コストで、楽天証券での取り扱いに特化しています。楽天ポイントでの投資も可能です。

株式100%はリスクが高いと感じるが、ある程度のリターンは欲しいという方に適した銘柄です。30代から40代の方で、リスクとリターンのバランスを取りたい方におすすめです。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

投資信託を選ぶ際には、いくつかの重要なポイントがあります。ここでは、失敗しないための5つの選択基準を詳しく解説します。

信託報酬とは、投資信託を保有している間、継続的に支払う運用管理費用のことです。年率で表示され、日々の基準価額から自動的に差し引かれます。

信託報酬は確実なマイナスリターンとなるため、できるだけ低いものを選ぶことが重要です。

インデックスファンドであれば、年率0.1%以下の商品を選ぶのが目安となります。

例えば、100万円を20年間運用する場合、信託報酬が年率0.1%と1.0%では、最終的な資産額に大きな差が生まれます。長期投資ほど、コストの影響は大きくなります。

過去の運用実績は、将来のリターンを保証するものではありませんが、ファンドの実力を測る重要な指標です。3年、5年、10年といった長期の実績を確認しましょう。

一時的に高いリターンを出した商品に飛びつくのは危険です。テーマ型ファンドなど、ブームに乗った商品は、ブームが去ると大きく下落するリスクがあります。

安定して市場平均を上回る成績を残しているか、同じカテゴリーの他のファンドと比較してどうかを確認することが大切です。

純資産総額とは、そのファンドに集まっている資金の総額です。純資産総額が大きいほど、運用が安定しやすく、繰上償還(ファンドの強制終了)のリスクも低くなります。

目安として、純資産総額100億円以上のファンドを選ぶことをおすすめします。また、純資産総額が増加傾向にあるかどうかも重要なポイントです。

純資産総額が減少し続けているファンドは、投資家からの人気が低下している可能性があります。繰上償還されると、その時点で保有している資産が強制的に売却され、損失が確定してしまうリスクがあります。

投資信託の分散度は、リスク管理の観点から重要です。全世界株式ファンドは、先進国と新興国、約50カ国に分散投資するため、特定の国や地域のリスクを軽減できます。

一方、米国株式ファンドは米国のみに投資するため、分散度は低くなりますが、米国経済の強さを取り込めます。自分のリスク許容度に応じて、適切な分散度の商品を選びましょう。

金融庁は、長期・積立・分散投資の重要性を推奨しています。分散投資によってリスクを軽減しながら、安定したリターンを目指すことができます。

2024年から始まった新NISAでは、つみたて投資枠と成長投資枠の2つの枠があります。NISA対象の投資信託であれば、運用益が非課税となるため、税制面で大きなメリットがあります。

つみたて投資枠の対象銘柄は、金融庁が定めた基準を満たした商品のみです。信託報酬が低く、分配金が頻繁に出ないなど、長期投資に適した商品が選ばれています。

NISA口座で投資する場合は、NISA対象銘柄から選ぶことで、税制優遇を最大限活用できます。

2026年の市場環境

2026年の投資環境を理解することは、適切な投資判断を行う上で重要です。ここでは、主要な市場の見通しを解説します。

2026年の世界経済は、減速しつつも底堅さを維持すると予想されています。米国では企業業績の拡大に沿った株価上昇が見込まれており、米国株優位な状況が続くと考えられています。

2026年のS&P500指数は、企業業績の堅調な推移が期待されており、引き続き成長が見込まれています。※あくまで予測であり、実際の結果を保証するものではありません

AI投資の恩恵を受ける企業が増加し、企業業績にプラスに貢献すると考えられています。

政策による不確実性や、金利動向、地政学リスクなど、注意すべき要因もあります。短期的な変動はあるものの、長期的には米国経済の強さが株価を支えると予想されます。

新興国市場は、人口増加や経済成長により、長期的な成長が期待される地域です。特にインド、東南アジア諸国は、若い人口構成と経済発展により、今後の成長が見込まれています。

新興国投資には為替リスクや政治リスク、経済の不安定性などのリスクも伴います。全世界株式ファンドであれば、新興国への投資比率は約10%程度に抑えられており、リスクを管理しながら成長の恩恵を受けられます。

新興国のみに投資する場合は、リスクが高くなるため、全体のポートフォリオの一部として組み入れることをおすすめします。

為替や金利の動向は、投資信託の基準価額に大きな影響を与えます。米ドル建ての資産に投資する場合、円安になれば円換算での資産価値が上昇し、円高になれば下落します。

2026年は、各国の金融政策の動向に注目が集まっています。為替リスクを避けたい場合は、為替ヘッジ付きの商品を選ぶこともできますが、ヘッジコストがかかるため、長期投資では為替ヘッジなしの商品が一般的です。為替は長期的には平均化されると考えられています。

投資信託の選び方は、年代によって異なります。ここでは、年代別の最適な投資戦略をご紹介します。

おすすめは、eMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim 米国株式(S&P500)です。月3万円を20年間積み立てた場合、年率5%で運用できれば約1,233万円、年率7%なら約1,560万円※あくまでシミュレーションであり、実際の結果を保証するものではありませんになる計算です。

若いうちから投資を始めることで、複利効果を最大限活用できます。

短期的な価格変動に一喜一憂せず、長期的な視点で投資を続けることが大切です。

株式100%のファンドに加えて、バランス型ファンドも組み合わせることをおすすめします。ニッセイ・インデックスバランスファンド(4資産均等型)や楽天・インデックス・バランス・ファンド(株式重視型)などが適しています。

また、定期的にポートフォリオを見直し、リバランスを行うことも大切です。株式の比率が高くなりすぎた場合は、一部を債券型ファンドに移すなど、リスク管理を意識しましょう。

大きな価格変動は避け、安定した運用を目指すことが重要です。セゾン・バンガード・グローバルバランスファンドなど、株式と債券を50%ずつ保有するファンドが適しています。

また、取り崩しのペースも重要です。年間の取り崩し額を資産の4%以内に抑えることで、資産を長持ちさせることができるとされています。

NISAで投資信託を始める方法

NISAは、投資で得た利益が非課税になる制度です。2024年から始まった新NISAを活用することで、効率的に資産形成を進められます。

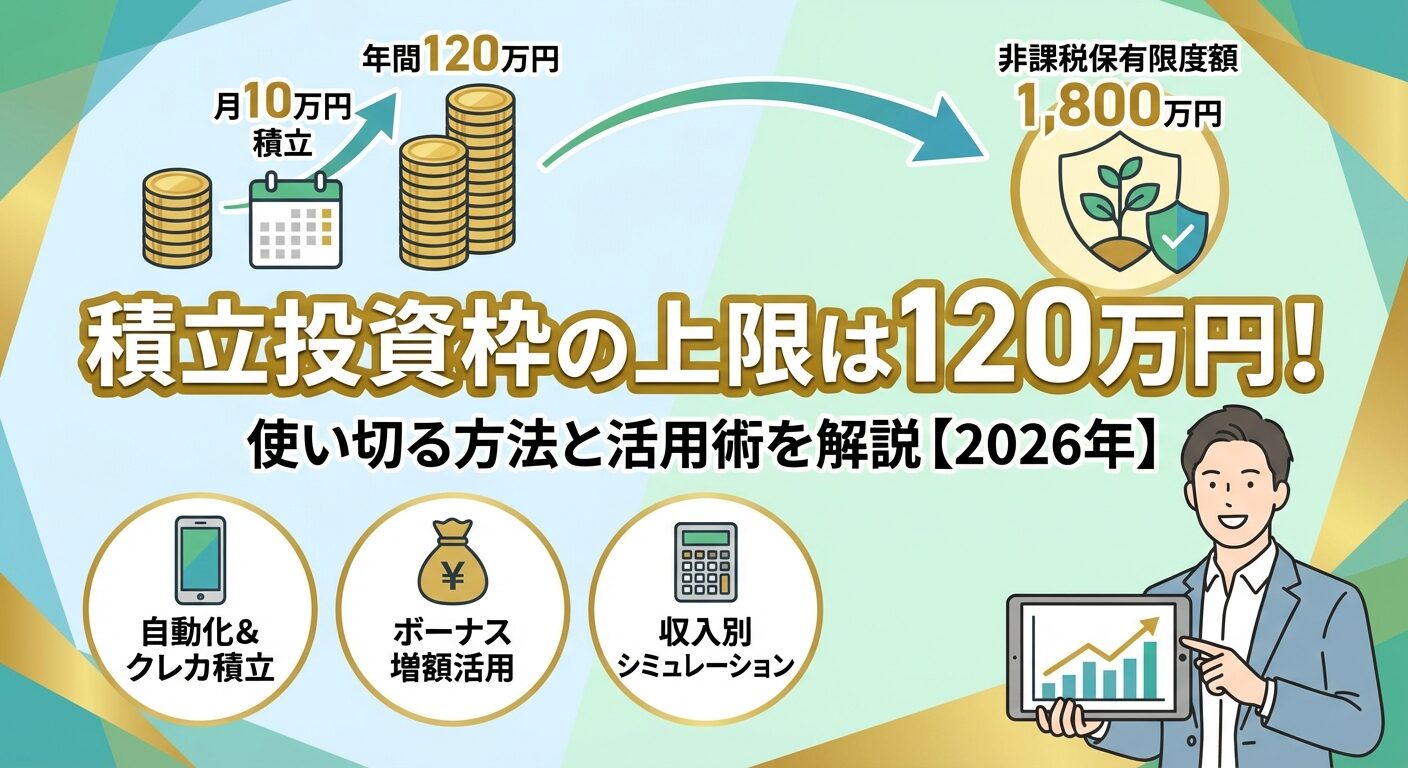

新NISAには、つみたて投資枠と成長投資枠の2つがあります。つみたて投資枠は年間120万円まで、成長投資枠は年間240万円まで投資でき、合計で年間360万円まで非課税で投資できます。

つみたて投資枠は、金融庁が定めた基準を満たした投資信託のみが対象です。信託報酬が低く、長期投資に適した商品が選ばれています。成長投資枠は、つみたて投資枠の対象銘柄に加え、個別株やアクティブファンドも購入できます。

非課税保有限度額は1,800万円で、そのうち成長投資枠は1,200万円までです。

NISA対象の投資信託を選ぶ最大のメリットは、運用益が非課税になることです。通常、投資信託の売却益や分配金には20.315%の税金がかかりますが、NISA口座であれば税金がかかりません。

例えば、100万円が200万円に増えた場合、通常の口座では利益100万円に対して約20万円の税金がかかりますが、NISA口座であれば税金はゼロです。長期投資ほど、この税制優遇の効果は大きくなります。

NISA対象銘柄は金融庁が選定した商品なので、一定の品質が保証されている点も安心材料です。

月3万円を20年間積み立てた場合のシミュレーションを見てみましょう。元本は720万円(3万円×12カ月×20年)です。

※あくまでシミュレーションであり、実際の結果を保証するものではありません

運用利回りによって、最終的な資産額に大きな差が生まれることがわかります。

NISA口座であれば、この運用益に税金がかからないため、効率的に資産を増やすことができます。早く始めるほど、複利効果も大きくなります。

投資信託で気をつけたい3つのこと

投資信託には、必ず知っておくべきリスクとデメリットがあります。ここでは、特に重要な3つのポイントを解説します。

投資信託は元本保証がなく、基準価額が購入時より下落する可能性があります。特に株式型ファンドは、市場環境によって大きく変動することがあります。

過去には、リーマンショックやコロナショックなど、株価が大きく下落した時期もありました。しかし、長期的に見れば、世界経済は成長を続けており、株価も回復してきました。

短期的な価格変動に動揺せず、長期的な視点で投資を続けることが重要です。また、自分のリスク許容度を超えた投資は避け、無理のない金額で投資しましょう。

外国の資産に投資する場合、為替リスクが伴います。円高になれば、円換算での資産価値が下落します。また、戦争や政治的混乱などの地政学リスクも、株価に影響を与えます。

為替リスクを完全に避けることはできませんが、長期投資であれば為替は平均化される傾向があります。また、全世界株式ファンドのように、複数の国や地域に分散投資することで、特定の国のリスクを軽減できます。

地政学リスクについても、分散投資によってリスクを分散させることが有効です。特定の国や地域に集中投資するのではなく、世界全体に分散投資することをおすすめします。

信託報酬が高いファンドを選ぶと、長期的に見て大きな損失となります。例えば、1,000万円を20年間運用する場合、信託報酬が年率0.1%と1.0%では、最終的な資産額に数百万円の差が生まれます。

アクティブファンドは、信託報酬が1%以上の商品も多くあります。プロの運用によって市場平均を上回るリターンが期待できる反面、コストが高いため、実際には市場平均を下回る結果になることもあります。

特に初心者の方は、信託報酬が低いインデックスファンドから始めることをおすすめします。

避けるべき投資信託の特徴

投資信託の中には、避けた方がよい商品もあります。ここでは、失敗しやすい銘柄の特徴を解説します。

購入時手数料(販売手数料)が高い商品は避けましょう。購入時手数料は、投資信託を購入する際に支払う費用で、3%程度かかる商品もあります。

100万円を投資する場合、購入時手数料が3%だと3万円が差し引かれ、実際に運用される金額は97万円になります。この3万円は、運用が始まる前に失われるコストです。

現在は、購入時手数料が無料の「ノーロード」ファンドが主流です。特に理由がない限り、ノーロードファンドを選ぶことをおすすめします。

毎月分配型など、頻繁に分配金を出すタイプの投資信託は、長期投資には向きません。分配金を受け取ると、その分だけ基準価額が下がり、複利効果が得られなくなります。

また、分配金には税金がかかるため、再投資する場合でも税金分だけ資産が目減りします。長期的な資産形成を目指すなら、分配金を出さない「再投資型」のファンドを選びましょう。

分配金を受け取りたい場合は、必要な時に自分で売却する方が、税制面でも有利です。

AI、メタバース、ESGなど、話題のテーマに投資するテーマ型ファンドは、ブームに乗って一時的に高いリターンを出すことがあります。しかし、ブームが去ると大きく下落するリスクがあります。

テーマ型ファンドは、特定の分野に集中投資するため、分散効果が低く、リスクが高くなります。また、信託報酬も高めに設定されていることが多いです。

長期的な資産形成を目指すなら、全世界株式や米国株式など、市場全体に投資するインデックスファンドを中心に据えることをおすすめします。

含み損が出たときの対処法

投資信託の基準価額が下落し、含み損が出た場合、どう対処すべきでしょうか。ここでは、具体的な行動指針を解説します。

短期的な価格下落は、投資信託では避けられません。市場全体が下落している場合や、一時的な悪材料で下落している場合は、慌てて売却せず、保有を続けることをおすすめします。

過去のデータを見ると、株式市場は短期的には大きく変動しますが、長期的には右肩上がりで成長してきました。一時的な下落で売却してしまうと、その後の回復の恩恵を受けられなくなります。

むしろ、価格が下落している時は、安く買い増すチャンスと捉えることもできます。積立投資を続けることで、平均購入単価を下げることができます。

ポートフォリオのバランスが大きく崩れた場合は、リバランスを検討しましょう。例えば、株式70%、債券30%の配分で運用していたのに、株価上昇により株式80%、債券20%になった場合などです。

リバランスは、年に1回程度を目安に行うことをおすすめします。株式の比率が高くなりすぎた場合は、一部を売却して債券を買い増すことで、元の配分に戻します。

NISA口座の場合、売却しても非課税枠は復活しないため、リバランスは慎重に行いましょう。新たな投資資金で調整することも一つの方法です。

損切り(損失を確定させて売却すること)が必要なケースもあります。例えば、ファンドの運用方針が大きく変わった場合や、運用会社の経営が悪化した場合などです。

また、純資産総額が大きく減少し続けている場合は、繰上償還のリスクがあるため、早めに売却を検討した方がよいでしょう。ただし、市場全体の下落による一時的な含み損であれば、損切りは避けるべきです。

損切りの判断は難しいため、定期的にファンドの状況を確認し、必要に応じて専門家に相談することをおすすめします。

投資信託におすすめの証券会社5社

投資信託を購入する証券会社選びも重要です。ここでは、手数料やポイント還元率で比較した、おすすめの証券会社5社をご紹介します。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は、楽天経済圏を活用している方に特におすすめの証券会社です。投資信託の取扱本数は約2,600件※2026年6月1日時点で、SBI証券に次ぐ充実度です。

楽天ポイントを使って投資信託を購入できる点が最大の特徴です。

また、楽天カードでクレカ積立をすると、最大2%のポイント還元を受けられます。

株式取引の手数料も原則無料で、投資信託の購入時手数料も無料です。楽天銀行と連携すると、普通預金金利が優遇される「マネーブリッジ」サービスも利用できます。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(283銘柄)※2026年1月28日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,501銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は、国内初の1,400万口座を突破した最大手のネット証券です。投資信託の取扱本数は約2,600本※2026年1月時点と業界トップクラスで、選択肢の豊富さが魅力です。

SBI証券の特徴

約15,000,000口座 ※2025年11月25日時点(SBIネオトレード証券、FOLIOの口座数を含む)

投資信託の購入時手数料も無料です。クレカ積立では、三井住友カードを使うことで最大4%のポイント還元を受けられます。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,900,000口座 ※2026年2月末時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 260本※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(1,200本以上)※現物取引のみ |

| 投資信託 | 約1,600本超(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:4,800銘柄超※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は、クレカ積立のポイント還元率が高いことで注目されています。マネックスカードを使ったクレカ積立では、最大1.1%のポイント還元を受けられます。

投資信託の取扱本数は約1,800本※2026年1月時点で、米国株の取扱銘柄数は約5,000超銘柄※2026年1月時点と充実しています。投資信託の購入時手数料は無料で、保有残高に応じてポイントが貯まるサービスもあります。

IPO(新規公開株)の取扱実績も豊富で、年間54銘柄※2025年実績の取り扱いがあります。投資信託だけでなく、幅広い投資商品を扱いたい方におすすめです。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 278銘柄※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:5,000銘柄以上(2026年3月18日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券は、1日の約定代金50万円までの株式取引手数料が無料という特徴があります。25歳以下は金額に関わらず無料で、若い世代に優しい証券会社です。

投資信託の取扱本数は約1,900本※2026年1月時点で、購入時手数料は全て無料です。つみたてNISA対象銘柄は約250本※2026年1月時点と充実しています。

サポート体制が充実しており、投資信託の相談窓口も設けられています。初心者の方で、手厚いサポートを受けたい方におすすめです。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,800,000口座 ※2025年2月時点 |

| 取引手数料 | 国内株式(現物・信用):0円(2026年5月18日〜) ※手数料無料にはSOR注文の選択が必要。名証・福証・札証等の地方市場は対象外。 |

| NISA対応 | 〇(日本株・米国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄(2025年4月時点)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(1,155銘柄)※現物取引のみ |

| 投資信託 | 約1,853本(購入時手数料すべて無料) |

| 外国株 | 米国株:約1,050銘柄(2025年4月時点)※現物取引のみ |

| 取引ツール(PC) | kabuステーション / 銘柄スカウター |

| スマホアプリ | 三菱UFJ eスマート証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | 三菱UFJ銀行 / auじぶん銀行 |

| ポイント投資・付与 | Pontaポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短翌営業日(スマートフォンによるオンライン申込) |

三菱UFJ eスマート証券(旧auカブコム証券)は、三菱UFJフィナンシャル・グループの証券会社です。投資信託の取扱本数は約1,800本※2026年1月時点です。

au PAYカードでクレカ積立をすると、最大1%のポイント還元を受けられます。また、投資信託の保有残高に応じて三菱UFJポイントが貯まります。

株式取引は、1日定額手数料コースを選ぶと100万円まで無料です。三菱UFJ銀行と連携しやすく、メガバンクのグループ会社という安心感もあります。

よくある質問(Q&A)

投資信託に関するよくある質問をまとめました。疑問を解消して、安心して投資を始めましょう。

投資信託は、証券会社によって異なりますが、月100円から始められます。SBI証券や楽天証券、マネックス証券などの主要ネット証券では、100円から積立投資が可能です。まずは少額から始めて、慣れてきたら金額を増やしていくことをおすすめします。

投資信託とETF(上場投資信託)は、どちらも複数の資産に分散投資できる商品ですが、いくつか違いがあります。投資信託は1日1回価格が決まりますが、ETFは株式と同じようにリアルタイムで取引できます。

また、投資信託は自動で積立投資ができますが、ETFは自分で注文を出す必要があります。初心者の方や、積立投資をしたい方には投資信託が向いています。一方、頻繁に売買したい方や、リアルタイムで取引したい方にはETFが適しています。

長期的な資産形成を目指すなら、分配金は再投資する方が有利です。分配金を受け取ると、その分だけ基準価額が下がり、複利効果が得られなくなります。また、分配金には税金がかかるため、再投資する場合でも税金分だけ資産が目減りします。

そもそも分配金を出さない「再投資型」のファンドを選ぶことをおすすめします。必要な時に自分で売却する方が、税制面でも有利です。

投資信託の売却益や分配金には、通常20.315%の税金がかかります。ただし、特定口座(源泉徴収あり)を選んでいれば、証券会社が自動的に税金を計算・納付してくれるため、確定申告は不要です。

NISA口座で投資している場合は、運用益が非課税となるため、税金はかかりません。また、確定申告も不要です。複数の証券会社で取引している場合や、損失を繰り越したい場合は、確定申告が必要になることがあります。

証券会社を乗り換える場合、保有している投資信託を別の証券会社に移管することができます。ただし、移管には手数料がかかることが多く、手続きも煩雑です。

新しい証券会社で新たに投資を始め、既存の投資信託はそのまま保有し続けるという方法もあります。NISA口座の場合は、年に1回しか金融機関を変更できないため、タイミングに注意が必要です。

リバランスは、年に1回程度を目安に行うことをおすすめします。頻繁にリバランスを行うと、売買コストがかさみ、かえってパフォーマンスが悪化する可能性があります。

ポートフォリオのバランスが当初の配分から10%以上ずれた場合に、リバランスを検討するとよいでしょう。ただし、NISA口座の場合は、売却すると非課税枠が復活しないため、新たな投資資金で調整する方が有利です。

この記事では、2026年に注目したい投資信託銘柄10選と、選び方のポイント、年代別の投資戦略、リスク管理の方法などを解説してきました。

投資信託選びで最も重要なのは、信託報酬が低く、純資産総額が安定している銘柄を選ぶことです。eMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim 米国株式(S&P500)などの低コストインデックスファンドは、長期投資に適した選択肢です。

年代によって最適な投資戦略は異なります。20代・30代は積極的にリスクを取って株式100%で運用し、40代・50代はバランスを重視、60代以降は安定性を優先するという考え方が基本です。

NISA制度を活用することで、運用益が非課税となり、効率的に資産を増やすことができます。月3万円を20年間積み立てるだけでも、複利効果により大きな資産を築くことが可能です。

投資には元本割れのリスクがあります。ご自身の投資目的やリスク許容度に合わせて、慎重にご検討ください。詳しくは各証券会社・運用会社にご確認ください。

本記事の情報は2026年1月時点のものです。投資信託の信託報酬、証券会社の手数料、取扱銘柄数等は変更される場合があります。最新の情報は各証券会社・運用会社の公式サイトでご確認ください。投資判断は自己責任で行ってください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!