iDeCoの始め方とは?手続きの流れと失敗しないコツを解説【2026年】

iDeCoを始めようと考えているけれど、引き落とし日がいつなのか分からず不安に感じていませんか?

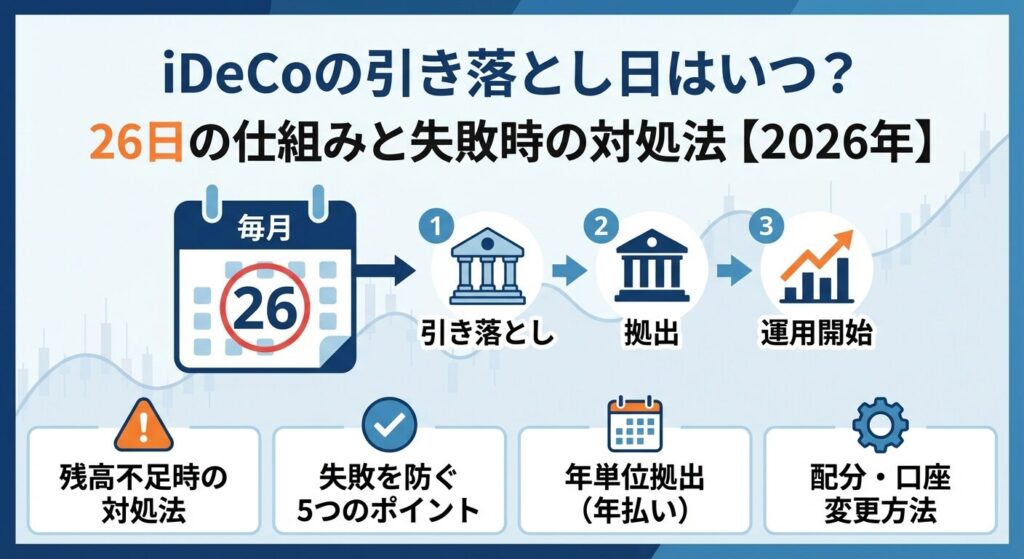

iDeCoの掛金は毎月26日に口座から引き落とされます(休日の場合は翌営業日)。

ただし、引き落とされてから実際に運用が始まるまには約2週間のタイムラグがあり、初回の引き落としは申込タイミングによって1ヶ月分か2ヶ月分かが変わります。

この記事では、iDeCoの引き落とし日の基本スケジュールから、初回引き落としのタイミング、残高不足時の対処法、引き落とし失敗を防ぐチェックポイントまで、引き落としに関する疑問を網羅的に解説します。

引き落とし日を正確に把握して、安心してiDeCoでの資産形成を始めましょう。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

iDeCoの引き落とし日は毎月26日

iDeCo(個人型確定拠出年金)の掛金は、毎月決まった日に口座から引き落とされます。引き落とし日を正確に把握しておくことで、残高不足による引き落とし失敗を防ぎ、計画的に資産形成を進められます。

iDeCoの掛金は毎月26日に引き落とされます。26日が土日祝日などの休日にあたる場合は、翌営業日が引き落とし日になります。

たとえば、26日が土曜日なら翌週の月曜日(28日)、日曜日なら月曜日(27日)が引き落とし日です。

引き落とし日は全国共通で、どの金融機関でiDeCoを始めても26日で統一されています。給料日が25日の会社員の方なら、給料が振り込まれた翌日に引き落とされるため、資金管理がしやすい設定です。

iDeCoの掛金は「当月分を翌月26日に引き落とし」という仕組みになっています。たとえば、1月分の掛金は2月26日に、2月分の掛金は3月26日に引き落とされます。

この仕組みは、給与所得者が毎月の給料から掛金を拠出しやすくするための配慮です。1月分の掛金を1月中に引き落とすと、給料日前に口座残高が不足するリスクがあるため、翌月の給料日後に引き落とす設計になっています。

初めてiDeCoを始める方は「今月申し込んだのに、今月は引き落とされないの?」と疑問に思うかもしれませんが、これは正常な流れです。申込月の掛金は翌月以降に引き落とされるため、焦らず待ちましょう。

iDeCoの掛金は、本人名義の銀行口座または郵便貯金口座から引き落とされます。配偶者や家族名義の口座は使用できません。

これは、iDeCoが個人の年金制度であり、本人が掛金を拠出することが原則とされているためです。

引き落とし口座として指定できるのは、ゆうちょ銀行を含む全国の銀行・信用金庫・信用組合・労働金庫・農協などです。ネット銀行も利用可能ですが、一部の金融機関では対応していない場合があるため、申込時に確認しましょう。

給与振込口座を引き落とし口座に設定しておくと、給料日後に自動的に掛金が引き落とされるため、資金移動の手間がなく便利です。

iDeCoの掛金は口座から引き落とされた後、すぐに運用が始まるわけではありません。国民年金基金連合会を経由して運用商品が購入されるまでには、いくつかのステップを踏む必要があります。

引き落としから運用開始までの流れを理解しておくと、資産形成の全体像が見えてきます。

まず、毎月26日(休日の場合は翌営業日)に、指定した本人名義の金融機関口座から掛金が引き落とされます。この時点では、掛金はまだあなたの口座から国民年金基金連合会に移動しただけで、運用は始まっていません。

引き落とし時には、金融機関から「口座振替のお知らせ」などの通知が届く場合があります。通帳記帳やネットバンキングで引き落とし履歴を確認すると、「国民年金基金連合会」や「iDeCo」などの名目で記載されています。

残高不足で引き落としができなかった場合、この時点で拠出が失敗します。後述しますが、再振替や追納はできないため、引き落とし日前に必ず口座残高を確認しておきましょう。

引き落とされた掛金は、金融機関から国民年金基金連合会に集約されます。この拠出処理には、引き落とし日から約12営業日(約2週間)かかります。

たとえば、1月26日に引き落とされた掛金は、2月中旬頃に国民年金基金連合会に拠出されます。

国民年金基金連合会は、iDeCoの掛金を一括管理し、各運営管理機関(証券会社や銀行)に配分する役割を担っています。この期間中、掛金はまだ運用されず、いわば「待機状態」です。

国民年金基金連合会から運営管理機関に掛金が渡されると、いよいよ運用商品の購入が行われます。購入は拠出日の翌営業日に実行されます。

たとえば、2月10日に拠出が完了した場合、2月12日(翌営業日)に投資信託などの運用商品が購入されます。

購入される商品は、あなたが事前に設定した「配分設定」に基づきます。配分設定とは、「A投資信託に50%、B投資信託に30%、定期預金に20%」といった具合に、掛金をどの商品にどれだけ配分するかを決める設定です。

配分設定を忘れていた場合、掛金は「待機資金」として保管され、運用が始まりません。待機資金は利息がつかないため、早めに配分設定を行うことが重要です。

初回の引き落としはいつ?

iDeCoを初めて始める方にとって、「いつ初回の引き落としがあるのか」は最も気になるポイントです。初回の引き落としは、申込書類が運営管理機関に到着したタイミングによって異なります。

場合によっては、初回に2ヶ月分がまとめて引き落とされることもあるため、事前に理解しておきましょう。

申込書類が毎月20日までに運営管理機関に到着し、受付が完了した場合、翌月26日に初回の引き落としが行われます。この場合、引き落とされるのは1ヶ月分の掛金です。

たとえば、1月15日に申込書類が到着して受付が完了した場合、2月26日に1月分の掛金が引き落とされます。その後、3月26日に2月分、4月26日に3月分…と、毎月26日に前月分の掛金が引き落とされる通常のサイクルに入ります。

20日までに受付が完了するかどうかは、書類の不備がないことが前提です。書類に記入漏れや押印忘れがあると、再提出が必要になり、受付完了が遅れる可能性があります。

申込書類が毎月21日以降に到着した場合、初回の引き落としは翌々月26日になります。この場合も、引き落とされるのは1ヶ月分の掛金です。

たとえば、1月25日に申込書類が到着した場合、初回の引き落としは3月26日になります。この場合、2月26日には引き落としがなく、3月26日に1月分の掛金が引き落とされます。

初回の引き落としで注意したいのが、2ヶ月分の掛金がまとめて引き落とされるケースです。これは、申込から初回引き落としまでの期間が長くなった場合に発生します。

たとえば、1月25日に申込書類が到着し、初回引き落としが3月26日になった場合、3月26日には1月分と2月分の2ヶ月分がまとめて引き落とされることがあります。

掛金が月額2万円なら、初回は4万円が引き落とされるため、口座残高には余裕を持たせておく必要があります。2ヶ月分の引き落としは、金融機関や申込タイミングによって異なるため、申込時に運営管理機関のWebサイトやカスタマーサポートで確認しておくと安心です。

残高不足で引き落としできなかったときの対処法

iDeCoの引き落とし日に口座残高が不足していた場合、どうなるのでしょうか。残高不足による引き落とし失敗は、その月の拠出が不可能になるだけでなく、税制優遇のメリットも受けられなくなります。

ここでは、残高不足時の対応と注意点を解説します。

iDeCoでは、残高不足で引き落としができなかった場合、再振替や追納はできません。これは、国民年金の保険料のように後から納付することができないということです。

たとえば、1月分の掛金が2月26日に引き落とせなかった場合、後日改めて1月分を引き落とすことはできません。1月分の拠出は完全に失われ、次回の引き落とし(3月26日の2月分)を待つことになります。

残高不足で引き落としができなかった月は、その月の拠出が完全に不可能になります。たとえば、1月分の掛金が引き落とせなかった場合、1月分の運用益を得る機会も失われます。

iDeCoの最大のメリットは、掛金が全額所得控除の対象になることです。しかし、引き落としができなかった月は拠出がないため、その月の所得控除も受けられません。

年間の所得控除額が減ることで、税制優遇のメリットが薄れてしまいます。また、運用の観点でも、1ヶ月分の拠出が失われることで、長期的な複利効果が減少します。

残高不足で引き落としができなかった場合でも、次月以降は通常通り引き落としが行われます。たとえば、2月26日に1月分の引き落としができなかった場合、3月26日には2月分の掛金が通常通り引き落とされます。

引き落とし失敗によってiDeCo口座が停止されることはありません。ただし、連続して引き落としができない場合、運営管理機関から確認の連絡が来ることがあります。

長期間拠出が途絶えると、iDeCo口座の管理手数料(毎月数百円)だけが発生し続けるため、注意が必要です。

引き落とし失敗を防ぐ5つのチェックポイント

iDeCoの引き落とし失敗を防ぐためには、事前の準備と定期的な確認が欠かせません。ここでは、残高不足を防ぎ、安心して資産形成を続けるための5つのチェックポイントを紹介します。

まず、あなたの給料日とiDeCoの引き落とし日(26日)の関係を確認しましょう。給料日が25日の方なら、給料が振り込まれた翌日に引き落とされるため、資金繰りに問題はありません。

しかし、給料日が月末(30日や31日)の方は、26日時点ではまだ給料が振り込まれていないため、口座残高が不足しがちです。この場合、前月の給料から掛金分を残しておくか、別の口座から資金を移動しておく必要があります。

給料日が15日の方も、26日までに生活費や他の引き落としで残高が減っている可能性があります。給料日と引き落とし日の間隔を把握し、資金計画を立てましょう。

毎月25日には、引き落とし口座の残高を必ず確認する習慣をつけましょう。ネットバンキングやスマホアプリを使えば、いつでも残高を確認できます。

確認する際は、iDeCoの掛金だけでなく、他の引き落とし(クレジットカード、光熱費、家賃など)も考慮に入れましょう。複数の引き落としが重なると、思わぬ残高不足に陥ることがあります。

残高が不足している場合は、他の口座から資金を移動するか、ATMで入金しておきましょう。25日に確認しておけば、26日の引き落としに間に合います。

給与振込口座とiDeCo引き落とし口座が異なる場合、銀行の自動入金サービスを活用すると便利です。自動入金サービスとは、指定した日に他の口座から自動的に資金を移動してくれる機能です。

たとえば、給与振込口座(A銀行)から、iDeCo引き落とし口座(B銀行)に、毎月25日に掛金分を自動入金する設定をしておけば、手動で資金移動する手間が省けます。

多くの銀行で無料または低コストで利用できます。自動入金サービスの設定方法は、各銀行のWebサイトやアプリで確認できます。

多くの銀行では、口座残高が一定額を下回った場合にメールやアプリで通知してくれる「アラート機能」を提供しています。この機能を活用すれば、残高不足を事前に察知できます。

たとえば、iDeCoの掛金が月額2万円なら、残高が3万円を下回った場合に通知が来るように設定しておきます。通知を受け取ったら、すぐに資金を移動すれば、引き落とし失敗を防げます。

アラート機能の設定は、ネットバンキングやスマホアプリの「通知設定」から行えます。設定は数分で完了するため、まだ設定していない方は今すぐ設定しましょう。

スマホのカレンダーアプリやリマインダーアプリを使って、毎月25日に「iDeCo引き落とし確認」のリマインドを設定しておくと便利です。通知が来たら、口座残高を確認する習慣をつけましょう。

リマインドは、毎月繰り返す設定にしておけば、一度設定するだけで毎月自動的に通知が届きます。忙しい日々の中で引き落とし日を忘れてしまうことを防げます。

また、初回の引き落とし日(申込タイミングにより異なる)もカレンダーに登録しておくと安心です。初回は2ヶ月分引き落とされる可能性があるため、通常より多めの残高を準備しておきましょう。

年単位拠出(年払い)を選んだ場合の引き落とし日

iDeCoには、毎月定額を拠出する「毎月拠出」だけでなく、年に1回または複数回に分けて拠出する「年単位拠出」という選択肢もあります。ボーナス時にまとめて拠出したい方や、月々の引き落としを減らしたい方に適した方法です。

年単位拠出とは、1年間の掛金を12ヶ月分まとめて、任意の月に拠出できる制度です。たとえば、年間24万円(月額2万円×12ヶ月)を、6月と12月に12万円ずつ拠出する、といった柔軟な設定が可能です。

年単位拠出を選ぶと、毎月の引き落とし負担が減るため、家計管理がしやすくなります。また、ボーナス月にまとめて拠出することで、給与収入だけでは掛金が不足する方でも、無理なくiDeCoを続けられます。

年単位拠出を選んだ場合、引き落とし日を12月から翌年11月までの間で自由に設定できます。たとえば、「12月・6月の年2回」「3月・6月・9月・12月の年4回」「7月のみ年1回」など、あなたのライフスタイルに合わせて柔軟に設定できます。

引き落とし日は、各月の26日(休日の場合は翌営業日)です。年単位拠出でも、毎月拠出と同じく26日に引き落とされるため、給料日との関係を考慮して設定しましょう。

年単位拠出の設定は、iDeCo申込時に「掛金納付月の指定」欄で行います。すでにiDeCoを始めている方も、年1回まで変更可能です。

年単位拠出には、メリットとデメリットの両方があります。

年単位拠出のメリット

年単位拠出のデメリット:まとめて拠出するため一度に大きな金額が引き落とされる点、市場タイミングを逃すリスクがある点(毎月拠出なら時間分散効果が得られる)、拠出を忘れるとその年の税制優遇を十分に受けられない点に注意が必要です。

年単位拠出は、ボーナスが安定している方や、月々の引き落としを減らしたい方に向いています。ただし、長期・積立・分散投資の観点では、毎月拠出の方が市場の変動リスクを平準化できるため、初心者には毎月拠出をおすすめします。

配分設定の締切日と重要性

iDeCoの掛金が引き落とされても、配分設定を行っていなければ運用は始まりません。配分設定とは、掛金をどの運用商品にどれだけ配分するかを決める重要な手続きです。

締切日を過ぎると、掛金が待機資金として保管され、運用開始が遅れてしまいます。

配分設定の締切は、国民年金基金連合会への拠出日の前日までです。拠出日は、引き落とし日から約12営業日後(約2週間後)のため、引き落とし後も配分設定には余裕があります。

たとえば、1月26日に引き落とされた掛金が2月10日に拠出される場合、配分設定の締切は2月9日です。この期間中に、運営管理機関のWebサイトやアプリから配分設定を行いましょう。

配分設定の締切を過ぎると、掛金は「待機資金」として運営管理機関に保管されます。待機資金は運用されず、利息もつきません。つまり、掛金が口座に眠ったままの状態になります。

待機資金は、配分設定を行った後、次回の拠出日に合わせて運用商品が購入されます。たとえば、2月10日の拠出時に配分設定を忘れていた場合、配分設定を行っても、実際に購入されるのは次回の拠出日(3月中旬頃)になります。

約1ヶ月間、運用機会を逃すことになります。待機資金が発生すると、その期間の運用益を得られないだけでなく、市場が好調な時期に投資できないリスクもあります。

もし配分設定を忘れて待機資金が発生してしまった場合でも、慌てる必要はありません。すぐに配分設定を行えば、次回の拠出日から運用が始まります。

配分設定は、運営管理機関のWebサイトやアプリから簡単に行えます。ログイン後、「配分設定」「掛金配分」などのメニューから、希望する商品と配分比率を入力するだけです。

配分設定を忘れないように、引き落とし日の翌週にカレンダーアプリでリマインドを設定しておくと良いでしょう。「引き落とし日→配分設定→運用開始」という流れを習慣化することで、スムーズに資産形成を進められます。

引き落とし口座や掛金額を変更する方法

iDeCoを始めた後、引き落とし口座を変更したい場合や、掛金額を増減したい場合があります。ここでは、変更手続きの方法と、変更が反映されるタイミングを解説します。

引き落とし口座を変更する場合、運営管理機関に「預金口座振替依頼書」を提出する必要があります。変更手続きは、Webサイトやアプリからは行えず、書面での手続きが必要です。

変更手続きの流れは以下の通りです。

変更手続きには、書類の郵送や金融機関の確認に時間がかかるため、変更が反映されるまでに1~2ヶ月程度かかります。変更が反映されるまでは、旧口座から引き落とされるため、旧口座の残高も確保しておきましょう。

掛金額の変更は、年1回まで可能です。たとえば、月額2万円から3万円に増額したい場合や、家計の状況に応じて1万円に減額したい場合に、変更手続きを行います。

掛金額の変更手続きは、運営管理機関のWebサイトやアプリから行える場合が多いです。ログイン後、「掛金額変更」「加入者掛金額変更」などのメニューから、新しい掛金額を入力します。

一部の金融機関では、書面での手続きが必要な場合もあるため、事前に確認しましょう。掛金額の変更は、年1回までという制限があるため、慎重に決定しましょう。

引き落とし口座や掛金額の変更が反映されるタイミングは、変更手続きが完了した月の翌月または翌々月の引き落とし日からです。変更手続きには時間がかかるため、余裕を持って手続きを行いましょう。

たとえば、1月に掛金額の変更手続きを行った場合、変更が反映されるのは2月26日または3月26日の引き落とし日からです。変更が反映されるまでは、旧掛金額で引き落とされます。

変更が反映されたかどうかは、運営管理機関のWebサイトやアプリで確認できます。また、変更完了の通知が郵送またはメールで届くため、必ず確認しましょう。

iDeCoの引き落とし日は毎月26日(休日の場合は翌営業日)で、当月分は翌月26日に引き落とされる仕組みです。引き落としから運用開始までには約2週間かかり、初回の引き落としは申込タイミングにより1ヶ月分または2ヶ月分が引き落とされます。

残高不足で引き落としができなかった場合、その月の拠出は不可能になり、再振替や追納はできません。引き落とし失敗を防ぐためには、給料日と引き落とし日の関係を確認し、口座残高を事前にチェックする習慣をつけることが大切です。

自動入金サービスやアラート機能、カレンダーアプリのリマインドを活用すると、より安心です。

年単位拠出を選べば、ボーナス月にまとめて拠出することも可能ですが、市場タイミングを逃すリスクもあります。配分設定の締切を守り、待機資金を発生させないよう注意しましょう。

引き落とし口座や掛金額の変更は、運営管理機関に連絡して手続きを行い、変更が反映されるまでに1~2ヶ月かかることを覚えておきましょう。

なお、iDeCoは原則60歳まで引き出せず、運用商品によっては元本割れのリスクがあります。投資判断はご自身の責任で行い、ご自身の投資目的やリスク許容度に合わせて慎重にご検討ください。詳しくは各金融機関にご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!