楽天証券の問い合わせ方法とは?電話とチャットの使い方を解説【2026年】

「iDeCoを始めようか迷っているけど、本当に自分に向いているのか分からない」と悩んでいませんか。

iDeCoは税制優遇が魅力的な制度ですが、60歳まで引き出せない制約があるため、すべての人に適しているわけではありません。実際に、収入が少ない人や近い将来に大きな出費を控えている人は、iDeCoのメリットを十分に活かせない可能性があります。

この記事では、iDeCoをやらないほうがいい人の特徴と、逆にやったほうがいい人の特徴を具体的に解説します。さらに、年代別・年収別のシミュレーションや代替案も紹介するので、自分に合った選択ができるようになります。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

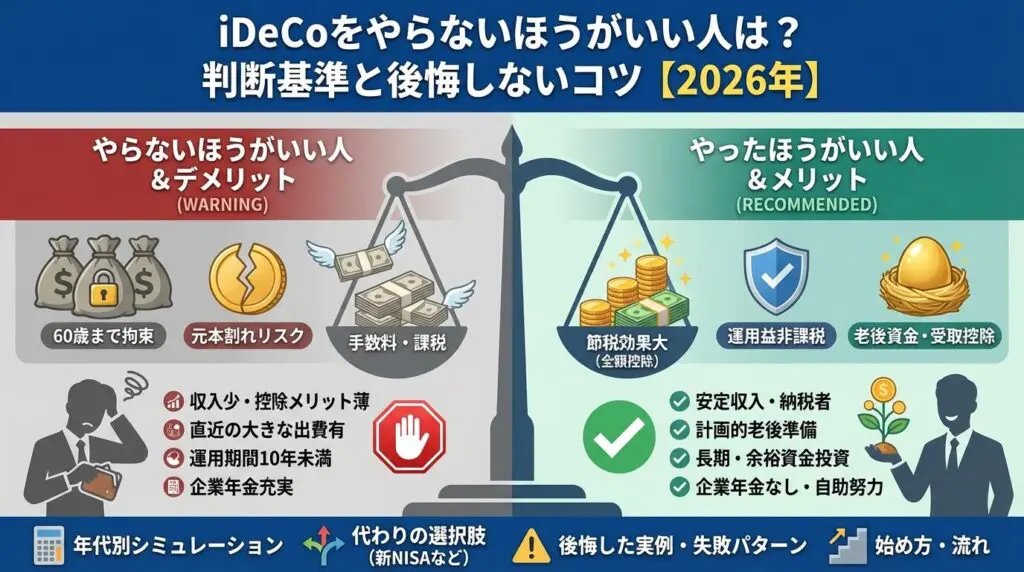

iDeCoをやらないほうがいい人の特徴5つ

iDeCoは税制優遇が魅力的な制度ですが、すべての人に適しているわけではありません。ここでは、iDeCoをやらないほうがいい人の特徴を5つ紹介します。自分に当てはまるかどうか、確認してみましょう。

iDeCoの最大のメリットは、掛金が全額所得控除の対象になることです。しかし、収入が少なく所得税や住民税をほとんど払っていない人は、この恩恵を十分に受けられません。

例えば、パートやアルバイトで年収100万円程度の場合、もともと所得税がかからないため、iDeCoに加入しても節税効果はゼロです。年間6万円以上の拠出が必要なiDeCoは、課税所得が6万円未満の人には向いていません。

専業主婦(主夫)で収入がない場合も、所得控除のメリットは得られません。この場合は、運用益非課税のメリットのみとなるため、NISAなどの他の制度を検討したほうがよいでしょう。

iDeCoは原則として60歳になるまで資産を引き出せません。住宅購入や子どもの教育費など、予期せぬタイミングで高額な出費が必要になったとしても、中途解約や一時的な引き出しは原則できません。

急な資金ニーズに対応できない点は、iDeCoの大きなデメリットです。特に、若い世代にとっては、60歳まで数十年にわたって資金が拘束されるリスクについて、事前に理解しておく必要があります。

貯蓄が少ない人や、新入社員で入社2〜3年目の勤労者で貯蓄があまりできていない場合は、iDeCoよりも貯蓄を優先すべきです。ある程度の貯蓄が貯まり、60歳未満のライフイベント資金の準備が相応に進んだ段階で始めるのがおすすめです。

結婚、出産、住宅購入、子どもの進学など、近い将来に大きな出費が予定されている人は、iDeCoの加入を慎重に検討する必要があります。

例えば、3年後にマイホームの頭金として500万円が必要な場合、その資金をiDeCoに回してしまうと、いざという時に引き出せず困ることになります。住宅ローン控除を利用している場合も、所得税がほとんどかからないため、iDeCoの節税効果は限定的です。

ライフイベントの予定がある人は、まずそのための資金を確保し、余裕資金ができてからiDeCoを検討しましょう。流動性の高い普通預金や定期預金、いつでも引き出せる新NISAなどを優先するのが賢明です。

勤務先に確定給付企業年金(DB)や企業型確定拠出年金(企業型DC)があり、すでに十分な退職金・年金が見込める人は、iDeCoの優先度は低くなります。

2024年12月から、確定給付型など他制度に加入している場合のiDeCoの拠出限度額が1万2,000円から2万円へ引き上げられましたが、企業型DCの掛金額とDB等の他制度掛金相当額の合計によっては、iDeCoの掛金を拠出できなくなる可能性もあります。

退職金が多い場合、iDeCoの一時金と合算すると退職所得控除の枠を超えてしまい、思わぬ税負担が発生するケースもあります。企業年金が充実している人は、受け取り時の税金も含めて総合的に判断することが大切です。

iDeCoの資産を60歳から受け取るためには、60歳になるまでにiDeCoに加入していた期間等(確定拠出年金の通算加入者等期間)が10年以上必要です。通算加入者等期間が10年に満たない場合は、受給開始可能年齢が繰り下げられます。

例えば、55歳でiDeCoを始めた場合、60歳時点では加入期間が5年しかないため、63歳まで受け取りを待たなければなりません。運用期間が短いと、複利効果を十分に活かすことができず、思うように資産を増やせない可能性があります。

また、iDeCoは拠出終了後も毎年口座管理料が必要です。年間の収益が少なかった場合、収益を口座管理料で相殺してしまうかもしれません。50代後半から始める場合は、所得控除による節税のメリットは受けられますが、運用期間の短さを考慮して慎重に判断しましょう。

iDeCoをやったほうがいい人の特徴5つ

iDeCoをやらないほうがいい人がいる一方で、iDeCoのメリットを最大限に活かせる人もいます。ここでは、iDeCoをやったほうがいい人の特徴を5つ紹介します。

iDeCoの掛金は全額所得控除の対象となるため、所得税・住民税を払っている人ほど節税効果が大きくなります。年収が高い人ほど、税率が高くなるため、iDeCoのメリットを最大限に活かせます。

例えば、年収500万円の会社員が月額2万円(年額24万円)をiDeCoに拠出した場合、所得税・住民税合わせて年間約4.8万円の節税が可能です。30年間続ければ、144万円もの税金を軽減できる計算になります。

特に、年収600万円以上で所得税率が20%になる人は、iDeCoの節税効果が非常に大きくなります。安定した収入があり、長期的に掛金を拠出できる人は、iDeCoを積極的に活用しましょう。

公的年金だけでは老後の生活が不安な人、自分で計画的に老後資金を準備したい人にとって、iDeCoは非常に有効な制度です。60歳まで引き出せないという制約は、逆に言えば「強制的に老後資金を貯められる」というメリットでもあります。

iDeCoはむしろ「解約できないこと」が心理的な歯止めとなり、未来の安心確保につながります。いつでも引き出せる貯蓄だと、つい使ってしまいがちですが、iDeCoなら確実に老後資金を積み立てられます。

また、運用益が非課税になるため、長期的に資産を増やしやすい仕組みになっています。老後の生活設計をしっかり立てて、計画的に資産形成したい人にはiDeCoがおすすめです。

iDeCoは長期投資を前提とした制度です。生活費や緊急時の資金とは別に、余裕資金があり、それを長期的に運用できる人に向いています。

一般的には、生活費の6ヶ月分程度の貯蓄があり、近い将来の大きな出費の予定がない人であれば、iDeCoを始める準備ができていると言えます。住宅ローンの返済や子どもの教育費の支払いがあっても、それらを差し引いて余裕がある場合は、iDeCoで老後資金を準備しましょう。

長期投資では、複利効果によって資産が雪だるま式に増えていきます。20代〜40代の若い世代ほど、運用期間が長く取れるため、iDeCoのメリットを最大限に活かせます。

勤務先に企業年金制度がない会社員や、退職金制度がない中小企業に勤める人、自営業・フリーランスの人は、公的年金だけでは老後の生活が厳しくなる可能性があります。

特に、自営業・フリーランスの人は厚生年金がないため、老齢基礎年金(国民年金)のみとなり、受給額は月額約6.93万円程度です。これだけでは老後の生活は難しいため、自分で年金を上乗せする必要があります。

iDeCoの掛金上限額は、自営業・フリーランスが月額6.8万円と最も高く設定されています。企業年金がない人ほど、iDeCoを活用して自分で年金を積み立てることが重要です。

iDeCoは長期投資によって複利効果を最大限に活かせる制度です。20代〜40代の若い世代は、60歳までの運用期間が20年以上あるため、時間を味方につけて資産を大きく増やせる可能性があります。

例えば、25歳から月額2万円を年利3%で運用した場合、35年後の60歳時点では約1,400万円になる計算です(元本840万円、運用益約560万円)。運用益が非課税になるため、通常の課税口座で運用するよりも約110万円もお得になります。

若いうちから始めれば、少額の掛金でも長期間の複利効果によって大きな資産を築けます。20代〜40代で安定した収入がある人は、今すぐiDeCoを始めることをおすすめします。

iDeCoのデメリットで気をつけたい7つのこと

iDeCoには多くのメリットがありますが、デメリットもしっかり理解しておくことが大切です。ここでは、iDeCoのデメリットで特に気をつけたい7つのポイントを解説します。

iDeCoの最大のデメリットは、原則として60歳まで資産を引き出せないことです。急な出費が必要になっても、中途解約や一時的な引き出しはできません。

例外的に解約できるケースもありますが、その条件は非常に厳しく、原則解約はできないと考えておいたほうがよいでしょう。途中で掛金の支払いが厳しくなった場合は、減額や停止という方法があり、それを利用してそれまでに積み立てた資産を運用することは可能です。

iDeCoで投資信託を選んだ場合、運用成績によっては元本割れする可能性があります。特に、株式を中心とした投資信託は、市場の変動によって大きく値下がりすることもあります。

ただし、長期投資では一時的な値下がりがあっても、時間をかけて回復する傾向があります。分散投資と長期保有を心がければ、元本割れのリスクを軽減できます。リスクを避けたい人は、定期預金や保険商品などの元本確保型商品を選ぶこともできます。

iDeCoには、加入時・運用中・受け取り時にそれぞれ手数料がかかります。主な手数料は以下の通りです。

運営管理機関(証券会社や銀行)によって口座管理手数料が異なるため、手数料が無料または安い金融機関を選ぶことが重要です。手数料が高いと、運用益を圧迫してしまうため、注意しましょう。

iDeCoの掛金拠出限度額は、国民年金の加入区分などによって異なります。2024年12月の制度改正後の上限額は以下の通りです。

掛金に上限があるため、より多くの金額を老後資金として準備したい人は、iDeCoと併せて新NISAなどの他の制度も活用する必要があります。

iDeCoの資産を受け取る際には、一時金で受け取る場合は「退職所得控除」、年金で受け取る場合は「公的年金等控除」が適用されます。しかし、控除額を超えた部分には税金がかかります。

特に、退職金とiDeCoの一時金を同じ年に受け取る場合、合算して退職所得控除が適用されるため、思わぬ税負担が発生する可能性があります。受け取り方法やタイミングを工夫することで、税負担を軽減できます。

転職や退職をした場合、iDeCoの手続きが必要になります。手続きを忘れると、資産が「自動移換」されてしまい、運用ができなくなるだけでなく、手数料だけが引かれ続けることになります。

転職先に企業型DCがある場合は、iDeCoから企業型DCへ資産を移換することもできます。逆に、企業型DCからiDeCoへ移換することも可能です。転職・退職時には、必ず手続きを行いましょう。

iDeCoには、積立金に対して年1.173%の「特別法人税」が課される規定がありますが、現在は凍結されています。しかし、将来的に復活する可能性はゼロではありません。

もし特別法人税が復活した場合、運用益に対して課税されるため、iDeCoのメリットが大きく減少します。ただし、現時点では凍結が続いており、すぐに復活する可能性は低いと考えられています。

iDeCoのメリット

iDeCoには、他の金融商品にはない強力な税制優遇が3つあります。これらのメリットを理解することで、iDeCoがいかに有利な制度かが分かります。

iDeCoの最大のメリットは、掛金が全額所得控除の対象になることです。所得控除とは、所得から一定額を差し引くことで、課税対象となる所得を減らす仕組みです。

例えば、年収500万円の会社員が月額2万円(年額24万円)をiDeCoに拠出した場合、課税所得が24万円減ります。所得税率10%、住民税率10%とすると、合計で年間約4.8万円の税金が軽減されます。30年間続ければ、144万円もの節税効果があります。

この所得控除は、年末調整や確定申告で手続きを行うことで適用されます。会社員の場合は、年末調整で「小規模企業共済等掛金控除」として申告するだけで、自動的に税金が還付されます。

所得が高い人ほど税率が高くなるため、節税効果も大きくなります。年収600万円以上で所得税率20%になる人は、さらに大きな節税メリットを享受できます。

通常、投資信託や株式で得た運用益には20.315%の税金がかかります。しかし、iDeCoで運用した場合、運用益は全額非課税になります。

例えば、30年間で運用益が500万円出た場合、通常なら約100万円の税金がかかりますが、iDeCoならゼロです。この非課税分を再投資することで、複利効果がさらに大きくなり、資産を効率的に増やせます。

特に、長期投資では複利効果が大きくなるため、運用益非課税のメリットは非常に大きくなります。20代〜40代の若い世代ほど、このメリットを最大限に活かせます。

iDeCoの資産を受け取る際にも、税制優遇があります。一時金で受け取る場合は「退職所得控除」、年金で受け取る場合は「公的年金等控除」が適用されます。

退職所得控除は、勤続年数に応じて控除額が決まります。例えば、iDeCoに30年間加入した場合、退職所得控除額は1,500万円(800万円+70万円×(30年-20年))となります。この範囲内であれば、税金はかかりません。

公的年金等控除は、年金収入に応じて控除額が決まります。65歳以上の場合、年金収入が110万円以下なら全額控除されます。受け取り方法を工夫することで、税負担を最小限に抑えられます。

年代別・年収別のシミュレーション

iDeCoの節税効果は、年収や年代によって大きく異なります。ここでは、具体的な数字を使って、年代別・年収別のシミュレーションを紹介します。自分の状況に近いケースを参考にしてください。

20代で年収300万円の会社員が、月額1万円(年額12万円)をiDeCoに拠出した場合のシミュレーションです。

35年間(25歳〜60歳)続けた場合の節税総額は約63万円になります。元本は420万円ですが、年利3%で運用できた場合、60歳時点での資産は約820万円になる計算です。運用益約400万円が非課税になるため、通常なら約80万円かかる税金が免除されます。

20代は収入が少ないため、節税額は控えめですが、運用期間が長いため複利効果が大きくなります。少額から始めて、収入が増えたら掛金を増額するのがおすすめです。

30代で年収500万円の会社員が、月額2万円(年額24万円)をiDeCoに拠出した場合のシミュレーションです。

30年間(30歳〜60歳)続けた場合の節税総額は約144万円になります。元本は720万円ですが、年利3%で運用できた場合、60歳時点での資産は約1,400万円になる計算です。運用益約680万円が非課税になるため、通常なら約138万円かかる税金が免除されます。

30代は家族が増えたり住宅を購入したりと出費が多い時期ですが、余裕資金があればiDeCoを活用することで大きな節税効果が得られます。企業年金がない会社員の場合、月額2.3万円まで拠出できるため、可能な範囲で増額を検討しましょう。

40代で年収800万円の会社員が、月額2万円(年額24万円)をiDeCoに拠出した場合のシミュレーションです。

20年間(40歳〜60歳)続けた場合の節税総額は約144万円になります。元本は480万円ですが、年利3%で運用できた場合、60歳時点での資産は約660万円になる計算です。運用益約180万円が非課税になるため、通常なら約36万円かかる税金が免除されます。

40代は収入が増える時期のため、所得税率が高くなり節税効果が大きくなります。年収800万円の場合、所得税率は20%になるため、iDeCoのメリットを最大限に活かせます。ただし、運用期間が短くなるため、複利効果は20代・30代に比べて小さくなります。

iDeCoをやらない場合の代わりの選択肢3つ

iDeCoが自分に合わないと感じた場合、他にも老後資金を準備する方法はあります。ここでは、iDeCoの代わりになる選択肢を3つ紹介します。

2024年からの新NISAでは、非課税保有限度額が1,800万円に拡大されました。新NISAは、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の2つがあり、併用することで年間最大360万円まで投資できます。

新NISAの最大のメリットは、いつでも引き出せることです。iDeCoのように60歳まで引き出せないという制約がないため、急な出費にも対応できます。また、運用益が非課税になる点はiDeCoと同じです。

ただし、新NISAには所得控除のメリットがありません。掛金を拠出する時点での節税効果はないため、所得税・住民税が高い人はiDeCoのほうが有利です。流動性を重視する人は新NISA、節税効果を重視する人はiDeCoを選ぶとよいでしょう。

勤務先に企業型DCがある場合、まずはそちらを優先的に活用しましょう。企業型DCは、会社が掛金を拠出してくれるため、自己負担なしで老後資金を準備できます。

また、マッチング拠出という制度を利用すれば、会社の掛金に上乗せして自分でも掛金を拠出できます。マッチング拠出の掛金も全額所得控除の対象になるため、iDeCoと同様の節税効果が得られます。

ただし、マッチング拠出を利用している場合は、iDeCoに加入できません。どちらが有利かは、会社の掛金額や自分の拠出可能額によって異なるため、総合的に判断しましょう。

リスクを取りたくない人、元本割れが心配な人は、預貯金や個人向け国債を選ぶのも一つの方法です。預貯金は元本保証があり、いつでも引き出せるため、流動性が高いのがメリットです。

個人向け国債は、国が発行する債券で、元本保証があり、最低0.05%の金利が保証されています。満期まで保有すれば、確実に元本と利息を受け取れます。ただし、途中解約する場合は、直前2回分の利息が差し引かれます。

預貯金や個人向け国債は、税制優遇がないため、資産を大きく増やすことは難しいですが、安全性を重視する人には適しています。老後資金の一部を安全資産で確保し、残りをiDeCoや新NISAで運用するという方法もあります。

iDeCoで後悔した人の実例

iDeCoを始めたものの、後悔している人もいます。ここでは、実際によくある失敗パターンを紹介します。同じ失敗をしないよう、事前に確認しておきましょう。

30代の会社員Aさんは、iDeCoに月額2万円を拠出していましたが、突然の病気で手術が必要になり、医療費として100万円が必要になりました。貯蓄が少なかったため、iDeCoの資産を引き出そうとしましたが、60歳まで引き出せないことを知り、親から借金をする羽目になりました。

この失敗を避けるためには、iDeCoを始める前に、生活費の6ヶ月分程度の緊急資金を確保しておくことが重要です。余裕資金がない状態でiDeCoを始めると、急な出費に対応できず困ることになります。

50代後半の会社員Bさんは、58歳でiDeCoを始めましたが、運用期間が短く、運用益がほとんど出ませんでした。一方で、口座管理手数料が毎月引かれ続け、結果的に元本割れしてしまいました。

この失敗を避けるためには、運用期間が10年以上取れるかどうかを確認してから始めることが大切です。50代後半から始める場合は、手数料負担を考慮して、掛金を多めに設定するか、手数料が無料の金融機関を選ぶようにしましょう。

40代の会社員Cさんは、転職時にiDeCoの手続きを忘れてしまい、資産が「自動移換」されてしまいました。自動移換されると、運用ができなくなり、手数料だけが引かれ続けます。気づいた時には、数万円の手数料が引かれていました。

この失敗を避けるためには、転職・退職時には必ずiDeCoの手続きを行うことが重要です。転職先に企業型DCがある場合は、iDeCoから企業型DCへ資産を移換する手続きが必要です。手続きを忘れないよう、転職時のチェックリストに入れておきましょう。

60代の会社員Dさんは、退職金とiDeCoの一時金を同じ年に受け取ったため、退職所得控除の枠を超えてしまい、想定以上の税金を払うことになりました。事前に受け取り方法を検討していれば、税負担を軽減できたのにと後悔しています。

この失敗を避けるためには、受け取り時の税金について事前にシミュレーションしておくことが大切です。退職金とiDeCoの一時金を受け取る時期をずらす、年金で分割して受け取るなど、受け取り方法を工夫することで税負担を軽減できます。

iDeCoの始め方

iDeCoを始めると決めたら、次は具体的な手続きを進めましょう。ここでは、iDeCoの加入から運用開始までの流れを4つのステップで解説します。

まず、iDeCoを取り扱っている金融機関を選びます。証券会社、銀行、保険会社など、さまざまな金融機関がiDeCoを提供していますが、選ぶ際のポイントは以下の3つです。

特に、口座管理手数料は毎月かかるため、長期的にはコストに大きな差が出ます。手数料が無料の金融機関を選ぶことをおすすめします。また、自分が運用したい投資信託が揃っているかも確認しましょう。

金融機関を選んだら、加入申込書類を提出します。必要な書類は以下の通りです。

2024年12月以降、個人払込の場合には事業主の証明が不要になりました。これにより、会社員・公務員の方も、勤務先に連絡することなく、よりスムーズにiDeCoに加入できるようになりました。

書類を提出してから、国民年金基金連合会の審査を経て、1〜2ヶ月程度で加入が完了します。

加入が完了したら、運用商品を選びます。iDeCoで選べる運用商品は、大きく分けて「元本確保型」と「投資信託」の2種類があります。

元本確保型は、定期預金や保険商品で、元本割れのリスクがありません。ただし、利回りが低いため、資産を大きく増やすことは難しいです。

投資信託は、株式や債券に投資する商品で、元本割れのリスクがありますが、長期的には高いリターンが期待できます。初心者の場合は、国内外の株式・債券に分散投資する「バランス型」や、低コストの「インデックスファンド」がおすすめです。

運用商品を選んだら、翌月から掛金の引き落としが始まります。掛金は、指定した銀行口座から毎月自動的に引き落とされます。

掛金額は、年に1回変更できます。また、一時的に拠出を停止することも可能です。生活状況に合わせて、柔軟に調整しましょう。

運用状況は、金融機関のウェブサイトやアプリで確認できます。定期的にチェックして、必要に応じて運用商品を変更(スイッチング)することもできます。

はい、専業主婦(主夫)でもiDeCoに加入できます。国民年金の第3号被保険者として、月額2.3万円まで拠出できます。ただし、収入がないため所得控除のメリットは受けられません。運用益非課税のメリットのみとなるため、新NISAとの比較検討をおすすめします。

はい、掛金額は年に1回変更できます。掛金額変更届を提出することで、翌月から新しい掛金額に変更されます。収入が増えたら増額する、生活が厳しくなったら減額するなど、柔軟に調整できます。

所得税・住民税を払っている人は、まずiDeCoを優先するのがおすすめです。iDeCoには所得控除のメリットがあるため、節税効果が大きいからです。ただし、60歳まで引き出せないため、流動性を重視する人は新NISAを優先しましょう。理想的には、両方を併用することです。

はい、2022年10月以降、企業型DCに加入している会社員も、一定の条件を満たせばiDeCoに加入できるようになりました。ただし、マッチング拠出を利用している場合は、iDeCoに加入できません。どちらが有利かは、会社の掛金額や自分の拠出可能額によって異なります。

はい、運用商品は途中で変更(スイッチング)できます。スイッチングは何度でも可能で、手数料もかかりません。市場環境が変わったり、自分のリスク許容度が変わったりした場合は、運用商品を見直しましょう。

転職した場合、iDeCoの手続きが必要です。転職先に企業型DCがある場合は、iDeCoから企業型DCへ資産を移換することもできます。逆に、企業型DCからiDeCoへ移換することも可能です。手続きを忘れると、資産が自動移換されてしまい、手数料だけが引かれ続けるため、必ず手続きを行いましょう。

自営業者・フリーランスの掛金上限は、月額6.8万円(年額81.6万円)です。ただし、国民年金基金や国民年金付加保険料との合算での金額となるため、注意が必要です。自営業者は厚生年金がないため、iDeCoを最大限活用して老後資金を準備することが重要です。

はい、元本保証型の商品(定期預金や保険商品)だけで運用することも可能です。ただし、利回りが低いため、手数料負担を考慮すると、実質的に資産が増えない可能性もあります。長期投資では、一定のリスクを取って投資信託で運用したほうが、資産を増やしやすい傾向があります。

受け取り方法は、退職金の有無や他の年金収入によって異なります。一般的には、退職金が少ない人は一時金で受け取ると退職所得控除を最大限活用できます。退職金が多い人は、年金で分割して受け取ることで、公的年金等控除を活用できます。自分の状況に合わせて、シミュレーションしてから決めましょう。

iDeCoの口座は、証券会社、銀行、保険会社など、さまざまな金融機関で開設できます。選ぶ際のポイントは、口座管理手数料が無料または安いこと、運用商品のラインナップが充実していること、サポート体制が整っていることです。特に、口座管理手数料は長期的にコストに大きな差が出るため、手数料が無料の金融機関を選ぶことをおすすめします。

iDeCoをやらないほうがいい人の特徴は、収入が少なく所得控除のメリットを受けられない人、60歳まで引き出せないと困る人、近い将来に大きな出費を控えている人、企業年金が充実していて追加の年金が不要な人、60歳まで運用期間が10年未満の人です。これらに当てはまる場合は、iDeCoの加入を慎重に検討しましょう。

一方で、iDeCoをやったほうがいい人の特徴は、安定した収入があり所得税・住民税を払っている人、老後資金を計画的に準備したい人、余裕資金があり長期投資できる人、企業年金がなく自分で年金を積み立てたい人、20〜40代で運用期間を長く取れる人です。これらに当てはまる場合は、iDeCoの税制優遇を最大限に活かせます。

iDeCoのデメリットは、原則60歳まで引き出せないこと、元本割れのリスクがあること、手数料がかかること、掛金に上限があること、受け取り時に課税される可能性があること、転職・退職時に手続きが必要なこと、特別法人税が復活する可能性があることです。これらのデメリットを理解したうえで、加入を判断しましょう。

iDeCoが合わない場合は、新NISA、企業型DC、預貯金・個人向け国債などの代替案があります。自分のライフプランやリスク許容度に合わせて、最適な選択をしましょう。

iDeCoは、掛金が全額所得控除になる、運用益が非課税になる、受け取り時に控除が適用されるという3つの税制優遇があります。特に、所得税・住民税が高い人ほど、節税効果が大きくなります。年代別・年収別のシミュレーションを参考に、自分の状況での節税効果を確認してみましょう。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各金融機関にご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!