ネット証券のおすすめはどこ?選び方を比較【2026年】

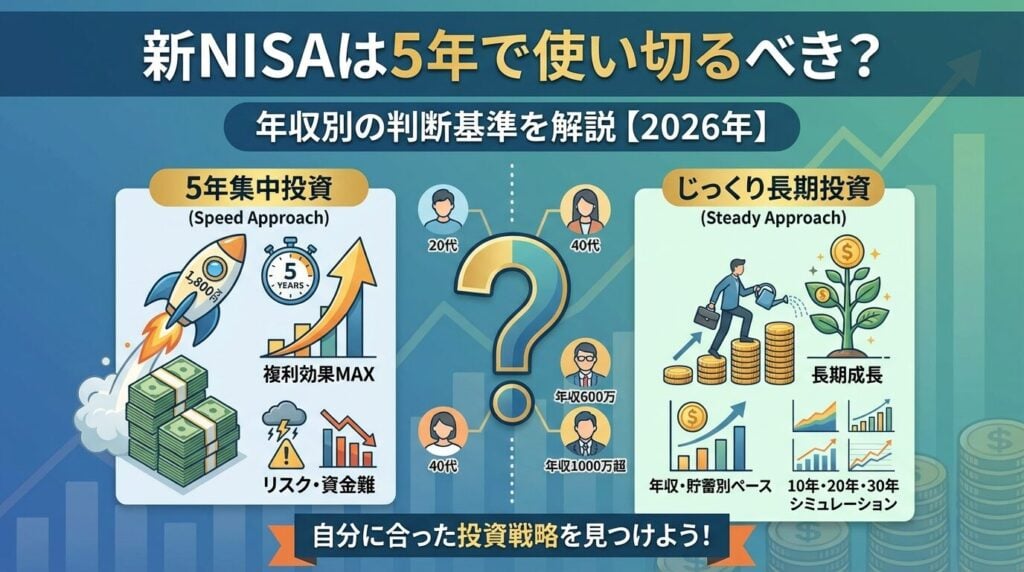

新NISAの非課税枠1,800万円を5年で使い切るべきか、それとももっとゆっくり投資すべきか、多くの方が悩んでいます。

結論から言うと、5年で使い切る必要はありません。

年間360万円を投資できる資金力があり、暴落時の含み損に耐えられるなら5年で使い切るメリットがありますが、無理に急ぐ必要はないのです。

この記事では、5年で使い切る場合のメリット・デメリット、期間別のシミュレーション、年収・年齢別の最適な投資ペースを詳しく解説します。

あなたに合った投資ペースを見つけ、無理のない資産形成を実現しましょう。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

新NISAの非課税枠1,800万円を5年で使い切るとは?

新NISAの非課税保有限度額1,800万円を最短で埋める方法が「5年で使い切る」という選択肢です。年間投資枠の上限である360万円を5年間続けることで、非課税枠を最大限活用できます。

ただし、これは必須ではなく、あくまで選択肢の一つです。

新NISAでは年間投資枠が360万円に設定されています。この上限いっぱいを毎年投資すると、360万円×5年=1,800万円となり、5年で非課税枠を使い切ることができます。

月額に換算すると30万円、ボーナス月に多めに投資する場合でも相当な金額です。この投資ペースを維持するには、安定した収入と十分な余裕資金が必要になります。

年間360万円の内訳は、つみたて投資枠120万円と成長投資枠240万円です。なお、生涯非課税保有限度額1,800万円のうち、成長投資枠で投資できる上限は1,200万円までとなっています。

つみたて投資枠は金融庁が定めた長期・積立・分散投資に適した投資信託に限定され、成長投資枠は上場株式や投資信託など幅広い商品に投資できます。5年で使い切る場合、つみたて投資枠で月10万円、成長投資枠で月20万円を投資する計算になります。両方の枠を最大限活用することで、分散投資とリスク管理を両立できます。

新NISAには投資期間の制限がなく、5年で使い切らなければならないルールはありません。

10年、20年、30年かけて少しずつ投資することも可能です。金融庁も長期・積立・分散投資を推奨しており、無理のないペースで投資を続けることが資産形成の基本とされています。

自分の収入や生活費、将来のライフイベントを考慮して、無理のない投資ペースを選ぶことが大切です。

5年で使い切る場合のメリット3つ

5年で使い切る最大のメリットは、複利効果を早期に享受できることです。元本が早く積み上がることで、運用益が運用益を生む複利の力が最大限に働きます。

ここでは3つの具体的なメリットを解説します。

5年で使い切ると、5年後には元本1,800万円がすべて投資されている状態になります。この元本が市場で運用され続けることで、その後の運用期間が長いほど資産が大きく成長する可能性があります。

例えば、30歳で5年間投資した場合、35歳で1,800万円の元本が確定し、65歳までの30年間、この元本が複利で増えていきます。早期に元本を積み上げることで、長期的な資産形成の基盤が早く整うのです。

複利効果とは、運用益が再投資されることで、元本だけでなく運用益にも利益が付く仕組みです。

5年で1,800万円を投資し、年利5%で25年間運用した場合、最終的な資産額は約6,100万円になります(後述のシミュレーション参照)。一方、30年かけて少しずつ投資した場合、複利効果が働く期間が短くなるため、最終的な資産額は約4,200万円にとどまります。

早期に元本を積み上げることで、複利効果が最大限に働き、資産が大きく成長する可能性が高まります。

新NISAでは、運用益が非課税になるため、通常20.315%かかる税金が一切かかりません。5年で使い切ることで、早い段階から非課税枠を最大限活用でき、長期間にわたって非課税メリットを享受できます。

例えば、1,800万円が30年間で4,300万円の運用益を生んだ場合、通常なら約873万円の税金がかかりますが、NISAではこれが全額非課税です。早期に投資することで、非課税メリットを長期間享受できるのです。

5年で使い切る場合のデメリット3つ

5年で使い切ることには大きなメリットがある一方、見過ごせないデメリットやリスクも存在します。

特に投資初心者や資金に余裕がない方は、これらのデメリットを十分に理解した上で判断することが重要です。

5年という短期間で集中的に投資すると、市場が高値圏にあるタイミングで多額の資金を投入してしまうリスクがあります。

例えば、2020年から2024年にかけて株式市場が上昇を続けた場合、5年で使い切ると高値で買い続けることになり、その後の暴落で大きな含み損を抱える可能性があります。

ドルコスト平均法で長期間かけて投資すれば、高値と安値を平準化できますが、5年で使い切ると価格変動リスクを十分に分散できません。過去のデータを見ると、市場は10年に一度程度の頻度で大きな暴落を経験しており、5年という期間では暴落リスクを完全に回避できないのです。

年間360万円を投資するには、月額30万円の投資資金が必要です。これは手取り年収が600万円以上あっても、生活費や住宅ローン、教育費などを考慮すると、多くの世帯にとって現実的ではありません。

無理に投資額を増やすと、生活費が足りなくなったり、緊急時の資金が確保できなくなったりするリスクがあります。金融庁も、投資は余裕資金で行うことを推奨しており、生活防衛資金(生活費の6ヶ月分程度)を確保した上で投資することが基本です。

5年で1,800万円を投資した後、市場が暴落すると、含み損が数百万円に達する可能性があります。

例えば、リーマンショック時には株式市場が約50%〜60%下落したため、1,800万円の投資が一時的に900万円まで減少する計算になります。このような大きな含み損を目の当たりにしたとき、冷静に保有し続けられるかが重要です。

過去のデータでは、暴落後も保有し続けた投資家は長期的に資産を回復・増加させていますが、パニック売却してしまうと損失が確定してしまいます。5年で使い切る場合、暴落時のメンタル面での耐性が求められます。

5年・10年・15年・20年・30年

非課税枠1,800万円を使い切る期間によって、最終的な資産額はどう変わるのでしょうか。

ここでは、年利5%を想定した5つのパターンで、30年後の資産額をシミュレーションします。このシミュレーションは過去の実績に基づくもので、将来を保証するものではありません。

年間360万円を5年間投資し、その後25年間運用を続けた場合の最終資産額は約6,100万円です。元本1,800万円が5年で積み上がり、その後25年間複利で増え続けることで、運用益は約4,300万円に達します。

この方法は、早期に元本を確定させ、長期間の複利効果を最大限享受できる点が特徴です。ただし、5年間で年間360万円を投資できる資金力が必要です。

年間180万円を10年間投資し、その後20年間運用した場合の最終資産額は約5,500万円です。元本1,800万円が10年で積み上がり、運用益は約3,700万円となります。

5年で使い切る場合と比べて最終資産額は約600万円少なくなりますが、年間投資額が半分で済むため、資金的な負担が軽減されます。また、10年かけて投資することで、価格変動リスクをより分散できる利点があります。

年間120万円を15年間投資し、その後15年間運用した場合の最終資産額は約5,000万円です。元本1,800万円が15年で積み上がり、運用益は約3,200万円となります。

年間120万円はつみたて投資枠の上限に相当し、月額10万円の投資で実現可能です。多くの会社員にとって現実的な投資ペースであり、リスクとリターンのバランスが取れた選択肢と言えます。

年間90万円を20年間投資し、その後10年間運用した場合の最終資産額は約4,600万円です。元本1,800万円が20年で積み上がり、運用益は約2,800万円となります。

年間90万円は月額7.5万円に相当し、年収400万円台の方でも無理なく継続できる金額です。投資期間が長いため、ドルコスト平均法の効果が最も発揮されやすく、価格変動リスクを大きく軽減できます。

年間60万円を30年間投資し続けた場合の最終資産額は約4,200万円です。元本1,800万円が30年で積み上がり、運用益は約2,400万円となります。

年間60万円は月額5万円に相当し、投資初心者や若年層でも始めやすい金額です。ただし、使い切った時点で運用期間が終了するため、複利効果が働く期間が短く、最終資産額は5年で使い切る場合と比べて約1,900万円少なくなります。

以下の表は、各期間での最終資産額をまとめたものです。

| 投資期間 | 年間投資額 | 運用期間 | 最終資産額 | 運用益 |

| 5年 | 360万円 | 25年 | 約6,100万円 | 約4,300万円 |

| 10年 | 180万円 | 20年 | 約5,500万円 | 約3,700万円 |

| 15年 | 120万円 | 15年 | 約5,000万円 | 約3,200万円 |

| 20年 | 90万円 | 10年 | 約4,600万円 | 約2,800万円 |

| 30年 | 60万円 | 0年 | 約4,200万円 | 約2,400万円 |

このシミュレーションから、早期に投資するほど複利効果が大きく働き、最終資産額が増えることが分かります。

ただし、年間投資額が大きいほど資金的な負担も大きくなるため、自分の収入や生活状況に合わせて無理のない期間を選ぶことが重要です。

5年で使い切るのに向いている人・向いていない人

5年で使い切ることが最適かどうかは、個人の資金力、リスク許容度、投資経験によって大きく異なります。

ここでは、向いている人と向いていない人の具体的な条件を解説します。

5年で使い切るのに向いているのは、以下の3つの条件をすべて満たす人です。

一方、以下の特徴に当てはまる方は、5年で使い切ることを避けた方が無難です。

新NISAには投資期間の制限がなく、非課税保有期間も無期限です。5年で使い切らなくても、10年、20年、30年かけて少しずつ投資することで、十分な資産形成が可能です。

金融庁も、無理のないペースで長期・積立・分散投資を続けることを推奨しており、自分の生活状況に合わせた投資ペースを選ぶことが最も重要です。焦って投資額を増やすよりも、継続できるペースで投資を続けることが、長期的な成功につながります。

自分に合った投資ペースを決めるには、年収と貯蓄額を基準に考えることが有効です。

ここでは、年収別に現実的な投資ペースを提案します。

年収400万円台の場合、手取り年収は約315万円〜320万円程度です(扶養家族の有無や控除により異なります)。生活費や固定費を差し引くと、年間投資額は60万円~90万円(月額5万円~7.5万円)が現実的です。

この場合、非課税枠を使い切るには20年~30年かかりますが、無理なく継続できることが最も重要です。まずは月5万円から始め、収入が増えたら投資額を増やすという柔軟なアプローチが推奨されます。生活防衛資金として、生活費の6ヶ月分(約100万円)を確保した上で投資を始めましょう。

年収600万円台の場合、手取り年収は約460万円〜470万円程度です(扶養家族の有無や控除により異なります)。生活費や固定費を差し引くと、年間投資額は90万円~150万円(月額7.5万円~12.5万円)が現実的です。

この場合、非課税枠を使い切るには12年~20年かかります。つみたて投資枠の上限である月10万円を目安に、ボーナス時に追加投資を行うことで、15年程度で使い切ることが可能です。住宅ローンや教育費がある場合は、それらを優先し、余裕資金の範囲内で投資額を調整しましょう。

年収1,000万円以上の場合、手取り年収は約750万円程度です。生活費や固定費を差し引いても、年間投資額は180万円~360万円(月額15万円~30万円)が可能です。

この場合、5年~10年で非課税枠を使い切ることができます。ただし、住宅ローンや教育費、老後資金など、他の資産形成も並行して行う必要があるため、全額を投資に回すのではなく、バランスを考えることが重要です。また、配偶者や子供の非課税枠も活用することで、家族全体での資産形成を最適化できます。

年収だけでなく、現在の貯蓄額も投資ペースを決める重要な要素です。以下のチェックリストを参考に、自分に合った投資ペースを決めましょう。

これらの条件をクリアした上で、無理のない投資額を設定することが、長期的な資産形成の成功につながります。

ライフステージ別の投資戦略

年齢やライフステージによって、最適な投資戦略は異なります。

ここでは、各世代に適した投資ペースと戦略を解説します。

この世代は、つみたて投資枠を中心に、全世界株式や米国株式のインデックスファンドに長期投資することが推奨されます。5年で使い切る必要はなく、無理のないペースで継続することが最も重要です。

ただし、住宅ローンの頭金や教育費を優先し、余裕資金の範囲内で投資を行いましょう。30代で月10万円を30年間投資し、年利5%で運用した場合、最終資産額は約8,300万円に達します。つみたて投資枠を中心に、成長投資枠も活用して分散投資を行うことが推奨されます。

この世代は、つみたて投資枠と成長投資枠をバランスよく活用し、リスクを抑えた分散投資を行うことが推奨されます。また、iDeCoも併用することで、税制メリットを最大限活用できます。

この世代は、つみたて投資枠を中心に、債券や分配金のある投資信託も組み合わせることで、安定的な資産形成を目指すことが推奨されます。5年で使い切ることにこだわらず、退職後も投資を続けることで、老後資金を充実させることができます。

5年で使い切った後はどうする?

非課税枠1,800万円を使い切った後も、投資を続けたい場合はどうすればよいのでしょうか。

ここでは、3つの選択肢を解説します。

NISA口座の非課税枠を使い切った後は、特定口座(源泉徴収あり)で投資を継続できます。特定口座では運用益に20.315%の税金がかかりますが、確定申告が不要で手続きが簡単です。

NISA口座で培った投資経験を活かし、同じ投資信託やETFを特定口座でも積み立てることで、資産をさらに増やせます。ただし、税金がかかる分、NISA口座よりも実質的なリターンは低くなります。

新NISAでは、保有している投資信託や株式を売却すると、翌年にその分の非課税枠が復活します。

例えば、1,800万円の投資が2,500万円に増えた時点で一部を売却し、翌年に再び投資することで、非課税枠を繰り返し活用できます。この方法は、利益確定と再投資を繰り返すことで、非課税メリットを最大限活用できる点が特徴です。ただし、売却のタイミングを見極める必要があり、短期的な売買を繰り返すと手数料がかさむ可能性があります。

自分の非課税枠を使い切った後は、配偶者や子供の非課税枠を活用することで、家族全体での資産形成を最適化できます。

例えば、夫婦それぞれが1,800万円の非課税枠を持っているため、合計3,600万円を非課税で運用できます。また、18歳以上の子供もNISA口座を開設できるため、家族全体で非課税枠を活用することで、より大きな資産を築けます。

名義貸しは法律で禁止されているため、各自の資金で投資を行う必要があります。

暴落時の対処法とメンタルケア

投資を続けていると、必ず暴落に遭遇します。

暴落時にどう行動するかが、長期的な資産形成の成否を分けます。ここでは、暴落時の具体的な対処法とメンタルケアを解説します。

暴落時に最もやってはいけないのは、パニック売却です。

含み損を抱えたときに恐怖から売却してしまうと、損失が確定し、その後の回復局面で利益を得られなくなります。

過去のデータを見ると、リーマンショックやコロナショックなどの大暴落後も、市場は数年以内に回復し、その後さらに上昇しています。暴落時に売却した投資家は、この回復局面での利益を逃してしまいました。また、暴落時に投資をやめてしまうことも避けるべきです。暴落時こそ、安値で買い増すチャンスであり、長期的には大きなリターンにつながります。

暴落時にやるべきことは、冷静に保有し続けることです。長期投資の基本は「買って持ち続ける」ことであり、短期的な値動きに一喜一憂しないことが重要です。

また、暴落時は投資信託や株式が安値で買えるチャンスでもあります。余裕資金があれば、積立額を増やすことで、将来的なリターンを大きくできます。さらに、ポートフォリオを見直し、リスクが高すぎる場合は、債券や現金の比率を増やすことも検討しましょう。ただし、暴落の最中に大きな変更を加えるのではなく、冷静に判断することが大切です。

過去の市場データを見ると、暴落後も長期投資を続けた投資家は、最終的に資産を大きく増やしています。

例えば、リーマンショック時(2008年)に米国株式市場は約50%〜60%下落しましたが、その後10年間で約300%上昇しました。同様に、コロナショック時(2020年)には一時的に約30%下落しましたが、わずか1年で回復し、その後さらに上昇しています。

これらの歴史は、暴落時に冷静に保有し続けることの重要性を示しています。金融庁も、長期・積立・分散投資を続けることで、短期的な暴落リスクを軽減できると推奨しています。

よくある質問(Q&A)

新NISAの5年で使い切るべきかについて、読者からよく寄せられる質問に答えます。

いいえ、5年で使い切らなくても損ではありません。新NISAには投資期間の制限がなく、10年、20年、30年かけて少しずつ投資することも可能です。

金融庁も、無理のないペースで長期・積立・分散投資を続けることを推奨しており、自分の収入や生活状況に合わせた投資ペースを選ぶことが最も重要です。5年で使い切ることにこだわらず、継続できるペースで投資を続けることが、長期的な成功につながります。

はい、投資額はいつでも変更できます。収入が増えたら投資額を増やし、ライフイベントで出費が増えたら投資額を減らすことも可能です。

つみたて投資枠では、積立設定を変更することで、月々の投資額を柔軟に調整できます。また、一時的に投資を休止することもできますが、長期投資の効果を最大限得るためには、できるだけ継続することが推奨されます。

つみたて投資枠は、金融庁が定めた長期・積立・分散投資に適した投資信託に限定されており、初心者や安定的な運用を目指す方に適しています。成長投資枠は、上場株式や投資信託など幅広い商品に投資でき、より積極的な運用を目指す方に適しています。

基本的には、つみたて投資枠で全世界株式や米国株式のインデックスファンドに投資し、成長投資枠で個別株やテーマ型投資信託に投資するという使い分けが推奨されます。

いいえ、暴落時に売却するのは避けるべきです。過去のデータを見ると、暴落後も保有し続けた投資家は、長期的に資産を回復・増加させています。

暴落時に売却すると損失が確定し、その後の回復局面で利益を得られなくなります。暴落時こそ、冷静に保有し続けることが重要です。ただし、リスクが高すぎると感じる場合は、ポートフォリオを見直し、債券や現金の比率を増やすことも検討しましょう。

非課税枠復活ルールとは、保有している投資信託や株式を売却すると、翌年にその分の非課税枠が復活する仕組みです。

例えば、1,800万円の投資が2,500万円に増えた時点で一部を売却すると、翌年に売却した分の非課税枠が復活し、再び投資できます。この仕組みを活用することで、利益確定と再投資を繰り返し、非課税メリットを最大限活用できます。ただし、短期的な売買を繰り返すと手数料がかさむ可能性があるため、慎重に判断する必要があります。

NISA口座での運用益は非課税のため、確定申告は不要です。

ただし、特定口座(源泉徴収なし)で投資している場合や、配当金を総合課税で受け取る場合は確定申告が必要になることがあります。また、外国税額控除を受ける場合も確定申告が必要です。NISA口座のみで投資している場合は、基本的に確定申告は不要ですが、詳しくは税務署や税理士にご確認ください。

新NISAの非課税枠1,800万円を5年で使い切るべきかは、個人の資金力、リスク許容度、ライフステージによって異なります。

5年で使い切ることで複利効果を最大限享受できる一方、高値掴みリスクや資金的な負担も大きくなります。

最も重要なのは、自分の収入や生活状況に合わせて無理のない投資ペースを選ぶことです。年収400万円台なら20年~30年、年収600万円台なら12年~20年、年収1,000万円以上なら5年~10年を目安に、柔軟に調整しましょう。

また、暴落時にパニック売却せず、冷静に保有し続けることが長期的な資産形成の鍵です。金融庁が推奨する長期・積立・分散投資の原則を守り、継続できるペースで投資を続けることが、最終的な成功につながります。

投資には元本割れのリスクがあります。シミュレーションは過去の実績に基づくもので、将来を保証するものではありません。最終的な投資判断はご自身の責任で行ってください。不安な場合は、ファイナンシャルプランナーなどの専門家への相談も検討しましょう。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!