水戸証券の株価は割安?配当利回りと投資判断のポイント【2026年】

みずほ銀行でNISAを始めようか迷っているけれど、ネット証券と比べて本当に大丈夫なのか不安に感じていませんか。

結論から言うと、みずほ銀行のNISAは「投資初心者で対面サポートを重視する人」には向いていますが、「手数料を抑えて幅広い商品から選びたい人」にはおすすめできません。

みずほ銀行のNISAはつみたて投資枠の取扱商品が16本と少なく(成長投資枠は129本)、購入手数料が3.3%かかる商品もあるため、長期運用ではコストが積み重なります。

一方で、既にみずほ銀行をメインバンクとして使っている人なら、口座開設が簡単で対面相談もできるというメリットがあります。

この記事では、みずほ銀行のNISAの評判やメリット・デメリットを正直に解説し、ネット証券との比較や具体的な選び方まで詳しくお伝えします。

自分に合った選択ができるよう、判断材料を提供しますので、ぜひ最後までお読みください。

SBI証券は

国内株 手数料0円※

ゼロ革命 ― 口座開設・維持費も無料

※国内株式売買手数料0円(ゼロ革命)の適用には、インターネットコースの利用と電子交付設定等の条件があります。口座数は公式サイト公表値。投資は価格変動等により元本割れのリスクがあります。

目次

みずほ銀行のNISAとは?

みずほ銀行のNISAは、メガバンクであるみずほ銀行が提供する少額投資非課税制度です。2024年から始まった新NISA制度に対応しており、投資で得た利益が非課税になる仕組みを活用できます。

みずほ銀行の最大の特徴は、既存の銀行口座と連携して簡単に始められる点と、全国の店舗で対面相談ができる点です。ただし、つみたて投資枠の取扱商品数が16本と限られており、ネット証券と比べると選択肢は少なめです。

みずほ銀行では、2024年から始まった新NISA制度の「つみたて投資枠」と「成長投資枠」の両方を利用できます。つみたて投資枠は年間120万円まで、成長投資枠は年間240万円まで投資でき、非課税保有限度額は合計1,800万円です。

みずほ銀行では投資信託のみを取り扱っており、個別株式の購入はできません。そのため、株式投資をしたい人には不向きですが、投資信託で分散投資をしたい人には適しています。

みずほ銀行のNISAの基本情報を表にまとめました。口座開設から取扱商品、サポート体制まで、全体像を把握できます。

| 項目 | 内容 |

| 取扱商品 | 投資信託のみ(つみたて投資枠16本・成長投資枠129本) |

| 最低投資金額 | 月1,000円から |

| 購入手数料 | 0円~3.3%(商品により異なる) |

| 口座開設方法 | 店頭・郵送・アプリ |

| サポート体制 | 店舗・電話・オンライン相談 |

| 特典 | みずほマイレージクラブの優遇 |

みずほ銀行のNISAは、少額から始められる点と、既存の銀行口座と連携できる点が特徴です。ただし、購入手数料がかかる商品もあるため、コスト面では注意が必要です。

みずほ銀行のつみたて投資枠で取り扱う投資信託は16本です(成長投資枠では129本を取り扱っています)。つみたて投資枠の対象商品数について、ネット証券が200本以上を取り扱うのと比べると、少ない印象を受けるかもしれません。

しかし、つみたて投資枠の16本は「選択肢が多すぎて迷う」という初心者の悩みを解消するための厳選ラインナップとも言えます。みずほ銀行が選んだつみたて投資枠の16本には、国内外の株式や債券、バランス型ファンドなど、基本的な資産クラスが含まれています。

具体的には、インデックスファンド(日経平均、S&P500など)やバランス型ファンド、アクティブファンドがバランスよく揃っています。なお、成長投資枠では129本の投資信託から選べますが、うち99本で購入手数料がかかる点には注意が必要です(2025年3月時点)。投資初心者が「どれを選べばいいか分からない」と悩むことを減らすための工夫と言えるでしょう。

みずほ銀行のNISAの評判

みずほ銀行のNISAについて、実際の利用者はどう感じているのでしょうか。SNSや口コミサイトで見られる評判を、良い点と悪い点に分けて紹介します。

評判を調べると、「対面で相談できて安心」という声がある一方で、「手数料が高い」「商品数が少ない」という不満も見られます。両方の視点から、リアルな声を見ていきましょう。

みずほ銀行のNISAに対する良い評判として、以下のような声が挙がっています。

特に投資初心者からは、「対面で相談できる」「商品が厳選されている」という点が評価されています。ネット証券のように自分ですべて調べて判断する必要がないため、安心感を重視する人には好評です。

一方で、みずほ銀行のNISAに対する悪い評判も少なくありません。

特にコスト重視派や投資経験者からは、「手数料が高い」「商品数が少ない」という点が不満として挙がっています。ネット証券と比較すると、どうしてもコスト面で劣る印象が強いようです。

みずほ銀行について検索すると、「解約続き」「システム障害」といったネガティブなキーワードが出てくることがあります。これは本当なのでしょうか。

実際、みずほ銀行は2021年に大規模なシステム障害を複数回起こし、金融庁から業務改善命令を受けました。この影響で、一部の顧客が他行に口座を移したという報道もありました。

ただし、NISA口座に関しては、システム障害が直接的に解約につながったという公式データはありません。むしろ、手数料の高さや商品数の少なさを理由に、ネット証券へ乗り換える人が多いと考えられます。システム障害については、みずほ銀行が業務改善計画を実施しており、現在は安定稼働しているとされています。

みずほ銀行のNISAの6つのメリット

みずほ銀行のNISAには、ネット証券にはない独自のメリットがあります。特に投資初心者や、既にみずほ銀行をメインバンクとして使っている人にとっては、魅力的なポイントが多いです。

ここでは、みずほ銀行のNISAの6つのメリットを具体的に解説します。

みずほ銀行のNISAは、既にみずほ銀行の普通預金口座を持っている人なら、口座開設の手続きが非常に簡単です。アプリや店頭で申し込むだけで、既存の口座情報を活用して手続きを進められます。

ネット証券の場合、新たに証券口座を開設し、本人確認書類を提出する必要がありますが、みずほ銀行ならその手間が大幅に省けます。特に「ネット手続きが苦手」という人にとっては、店頭で対面で手続きできる点も安心材料です。

みずほ銀行のNISAは、月1,000円から積立投資を始められます。まとまった資金がなくても、少額からコツコツと資産形成を始められるのは大きなメリットです。

例えば、毎月1,000円ずつ積み立てれば、年間12,000円の投資になります。まずは少額から始めて、慣れてきたら金額を増やすという使い方もできます。投資初心者が「とりあえず始めてみる」という第一歩を踏み出しやすい設定です。

みずほ銀行のNISA最大のメリットは、全国の店舗で対面相談ができる点です。投資初心者にとって、「分からないことを直接聞ける」環境は非常に心強いものです。

ネット証券でもチャットや電話サポートはありますが、顔を見ながら相談できる安心感は対面ならではです。特に「どの商品を選べばいいか分からない」「リスクについて詳しく知りたい」といった疑問を、その場で解決できるのは大きな強みです。

みずほ銀行のつみたて投資枠は取扱商品が16本と少ないですが、これは逆にメリットにもなります。ネット証券のように200本以上の商品から選ぶのは、初心者にとっては負担が大きいからです。

みずほ銀行が厳選したつみたて投資枠の16本には、インデックスファンドやバランス型ファンドなど、基本的な資産クラスが揃っています。「選択肢が多すぎて迷う」という悩みを解消し、スムーズに投資を始められる環境が整っています。

みずほ銀行のNISAを利用すると、みずほマイレージクラブの特典を受けられます。具体的には、ATM手数料や振込手数料が一定回数無料になるなど、銀行サービスの優遇が受けられます。

NISA口座を開設するだけで、日常的な銀行取引のコストが下がるのは、地味ながら実用的なメリットです。既にみずほ銀行をメインバンクとして使っている人なら、さらにお得に活用できます。

みずほ銀行は国内3大メガバンクの一つであり、長い歴史と実績があります。「ネット証券は不安」「大手銀行の方が信頼できる」と感じる人にとって、メガバンクという安心感は大きな選択理由になります。

特に高齢者や投資初心者の中には、「名前を知っている大手企業の方が安心」と考える人が多いです。システム障害の過去はあるものの、金融庁の監督下で業務改善が進められており、現在は安定稼働しています。

みずほ銀行のNISAの5つのデメリット

みずほ銀行のNISAにはメリットがある一方で、無視できないデメリットもあります。特にコスト面や商品数の面では、ネット証券と比べて明らかに劣る部分があります。

ここでは、みずほ銀行のNISAの5つのデメリットを正直に解説します。

みずほ銀行のNISAはつみたて投資枠の取扱商品が16本、成長投資枠が129本(合計145本)です。ネット証券のSBI証券が約2,600本、楽天証券が約2,550本を取り扱っているのと比べると、特につみたて投資枠の選択肢が少ないです。

特に「特定のテーマ型ファンドに投資したい」「新興国株式に集中投資したい」といった細かいニーズには対応できません。分散投資の選択肢が限られるため、投資経験者や幅広い商品から選びたい人には不向きです。

みずほ銀行のNISAで取り扱う投資信託の中には、購入手数料が3.3%かかる商品があります。例えば、10万円投資すると3,300円が手数料として差し引かれ、実質的な投資額は96,700円になります。

特に成長投資枠で取り扱う129本のうち、約77%にあたる99本で購入手数料がかかります(2025年3月31日時点)。つみたて投資枠の商品は、金融庁の基準により購入手数料がかからない商品に限定されています。

ネット証券では購入手数料が無料(ノーロード)の商品が主流であり、この点でみずほ銀行は大きく劣ります。特に長期投資では、この初期コストが運用成績に大きく影響します。

みずほ銀行のNISAで取り扱う投資信託は、信託報酬(運用管理費用)がネット証券より高めに設定されています。信託報酬は保有している間ずっとかかるコストなので、長期運用ではこの差が大きく響きます。

例えば、ネット証券で人気のインデックスファンドは信託報酬が年0.1%程度ですが、みずほ銀行の類似商品は年0.5%以上かかることがあります。この差は、20年・30年の長期運用では数十万円の差になる可能性があります。

みずほ銀行のNISAでは、投資信託しか購入できません。個別株式やETF(上場投資信託)の取引はできないため、成長投資枠を最大限活用したい人には不向きです。

例えば、「トヨタ自動車の株を買いたい」「米国のApple株を買いたい」といった希望には対応できません。個別株投資をしたい人は、ネット証券を選ぶ必要があります。

みずほ銀行は2021年に複数回の大規模システム障害を起こし、ATMが使えなくなったり、振込ができなくなったりする事態が発生しました。この影響で、金融庁から業務改善命令を受けています。

NISA口座に直接影響があったわけではありませんが、「システムが不安定な金融機関に資産を預けるのは心配」と感じる人もいるでしょう。現在は業務改善計画が実施されており、安定稼働しているとされていますが、過去の実績は判断材料の一つになります。

みずほ銀行とネット証券を比較

みずほ銀行のNISAとネット証券、どちらを選ぶべきか迷っている人は多いでしょう。ここでは、手数料・取扱商品数・サポート体制・使いやすさの4つの観点から、具体的に比較します。

それぞれの強みと弱みを理解し、自分に合った選択をするための判断材料にしてください。

手数料面では、ネット証券が圧倒的に有利です。以下の表で、みずほ銀行と主要ネット証券の手数料を比較しました。

| 項目 | みずほ銀行 | SBI証券 | 楽天証券 |

| 購入手数料 | 0円~3.3% | 原則0円 | 原則0円 |

| 信託報酬(例) | 年0.5%~1.5% | 年0.1%~0.5% | 年0.1%~0.5% |

| 口座管理手数料 | 無料 | 無料 | 無料 |

購入手数料が3.3%かかる商品があるみずほ銀行に対し、ネット証券は原則無料です。また、信託報酬もネット証券の方が低い傾向にあります。長期運用では、この差が大きな影響を与えます。

取扱商品数では、ネット証券が圧倒的に多いです。みずほ銀行はつみたて投資枠が16本、成長投資枠が129本(合計145本)なのに対し、SBI証券は約2,600本、楽天証券は約2,550本を取り扱っています。

商品数が多いネット証券では、インデックスファンド、アクティブファンド、テーマ型ファンドなど、幅広い選択肢から自分に合った商品を選べます。一方、みずほ銀行のつみたて投資枠は「選択肢が絞られて迷わない」というメリットはありますが、細かいニーズには対応できません。成長投資枠では129本から選べるため、一定の選択肢はあります。

サポート体制では、みずほ銀行の対面サポートが強みです。全国の店舗で直接相談できるため、投資初心者にとっては心強い環境です。

一方、ネット証券はチャット・電話・メールでのサポートが中心です。対面相談はできませんが、営業時間外でも問い合わせができる利便性があります。「対面で安心したい」人はみずほ銀行、「自分で調べて判断できる」人はネット証券が向いています。

使いやすさの面では、ネット証券のアプリが優れています。SBI証券や楽天証券のアプリは、スマホで簡単に取引でき、投資情報も充実しています。

みずほ銀行もアプリはありますが、機能面ではネット証券に劣ります。特に「スマホで手軽に取引したい」「リアルタイムで資産状況を確認したい」という人には、ネット証券の方が使いやすいでしょう。

手数料の差は長期でどれくらい?

手数料の差が長期運用でどれくらい影響するのか、具体的な数値で見てみましょう。ここでは、月3万円を20年間積み立てた場合のシミュレーションを行います。

手数料の違いが、最終的な資産額にどれだけ影響するかを理解することで、より適切な判断ができるようになります。

以下の条件で、みずほ銀行とネット証券の運用結果を比較します。

| 項目 | みずほ銀行 | ネット証券 |

| 月積立額 | 3万円 | 3万円 |

| 運用期間 | 20年 | 20年 |

| 想定利回り | 年5% | 年5% |

| 購入手数料 | 3.3% | 0円 |

| 信託報酬 | 年1.0% | 年0.2% |

| 最終資産額(試算) | 約950万円 | 約1,150万円 |

この試算では、20年後の資産額に約200万円の差が生まれます。購入手数料と信託報酬の差が、長期では大きな影響を与えることが分かります。

上記のシミュレーションで、手数料がどれだけ累積するかを見てみましょう。みずほ銀行の場合、購入手数料だけで約24万円(720万円×3.3%)が差し引かれます。さらに、信託報酬の差(年0.8%)が20年間積み重なり、約100万円以上のコスト差になります。

このように、わずかな手数料の差でも、長期運用では大きな金額になります。コストを抑えることが、資産形成の成功につながる重要なポイントです。

みずほ銀行のNISAを使う場合でも、コストを抑える工夫はできます。具体的には、購入手数料が無料の商品を選ぶ、信託報酬が低い商品を選ぶ、といった方法です。

また、「対面サポートが必要な初期段階だけみずほ銀行を使い、慣れたらネット証券に乗り換える」という戦略も考えられます。金融機関の変更は手続きが必要ですが、長期的なコスト削減につながります。

みずほ銀行のNISA商品から選ぶ方法

みずほ銀行のNISAで取り扱う商品(つみたて投資枠16本、成長投資枠129本)の中から、自分に合った商品を選ぶ方法を解説します。つみたて投資枠は商品数が少ないからこそ、選び方のポイントを押さえれば、迷わずに決められます。

ここでは、年齢・リスク許容度・投資目的の3つの軸で、具体的な選び方を提案します。

投資商品を選ぶ際は、年齢とリスク許容度を考慮することが重要です。一般的に、若い人ほどリスクを取れる期間が長いため、株式中心のファンドが向いています。一方、50代以降は安定性を重視し、バランス型ファンドが適しています。

投資目的によっても、選ぶべき商品は変わります。以下の表で、目的別のおすすめ商品を整理しました。

| 投資目的 | おすすめ商品タイプ | 具体例 |

| 老後資金の準備 | バランス型ファンド | 株式・債券を組み合わせた安定型 |

| 資産を大きく増やしたい | 株式100%インデックスファンド | S&P500、全世界株式 |

| 安定的に運用したい | 債券中心のファンド | 国内債券、バランス型 |

投資目的を明確にすることで、自分に合った商品が見えてきます。みずほ銀行の店舗で相談する際も、目的を伝えれば適切なアドバイスを受けられます。

投資初心者には、以下の3つのタイプの商品がおすすめです。

初心者におすすめの商品タイプ

これらの商品は、初心者でも理解しやすく、長期運用に適しています。

バランス型ファンドと株式型ファンドは、それぞれ特徴が異なります。バランス型は株式と債券を組み合わせており、値動きが穏やかです。一方、株式型は値動きが大きいですが、長期的なリターンが期待できます。

リスクを抑えたい人はバランス型、リターンを重視する人は株式型を選びましょう。また、両方を組み合わせて、自分なりのバランスを作ることもできます。

みずほ銀行のNISAがおすすめな人・おすすめできない人

みずほ銀行のNISAが向いている人と、他社を検討すべき人を明確に分類します。自分がどちらに当てはまるかを確認し、適切な選択をしましょう。

みずほ銀行のNISAがおすすめなのは、以下のような人です。

特に投資初心者で、「ネット証券は不安」「対面で教えてほしい」という人には、みずほ銀行のNISAが適しています。

一方で、以下のような人には、みずほ銀行のNISAはおすすめできません。

これらに当てはまる人は、SBI証券や楽天証券などのネット証券を検討しましょう。

「どちらか一方」ではなく、みずほ銀行とネット証券を併用する戦略もあります。例えば、初期段階はみずほ銀行で対面サポートを受けながら投資を学び、慣れたらネット証券に乗り換えるという方法です。

また、NISA口座はみずほ銀行で開設し、特定口座はネット証券で運用するという使い分けも可能です。ただし、NISA口座は1人1口座しか開設できないため、金融機関変更の手続きが必要になります。

みずほ銀行のNISA口座開設の流れ

みずほ銀行のNISA口座を開設する具体的な手順を解説します。必要なものや手続きの流れを事前に把握しておけば、スムーズに始められます。

みずほ銀行のNISA口座を開設するには、以下のものが必要です。

既にみずほ銀行の口座を持っている人は、本人確認書類とマイナンバー確認書類があれば手続きできます。

みずほ銀行のNISA口座開設は、以下の3ステップで完了します。

アプリで申し込む場合は、スマホで本人確認書類を撮影して提出できるため、郵送の手間が省けます。店頭で申し込む場合は、その場で手続きを完了できます。

既に他の金融機関でNISA口座を持っている場合、みずほ銀行に変更することも可能です。金融機関変更の手続きは、以下の流れで行います。

まず、現在NISA口座を持っている金融機関に「金融機関変更届出書」を請求します。次に、届出書を提出し、「勘定廃止通知書」を受け取ります。最後に、みずほ銀行にNISA口座開設を申し込み、勘定廃止通知書を提出します。

ただし、金融機関変更は年に1回しかできず、その年に既に買付をしている場合は翌年からの変更になります。タイミングに注意しましょう。

みずほ銀行とみずほ証券は、同じみずほフィナンシャルグループですが、取り扱う商品やサービスが異なります。みずほ銀行は投資信託のみを扱い、個別株の取引はできません。一方、みずほ証券は個別株やETF、債券なども取り扱っています。NISA口座を開設する場合、投資信託だけで十分ならみずほ銀行、個別株も取引したいならみずほ証券を選びましょう。

みずほマイレージクラブの特典は、ATM手数料や振込手数料が一定回数無料になるなど、実用的な内容です。NISA口座を開設するだけで優遇を受けられるため、既にみずほ銀行を使っている人にはお得です。ただし、特典内容は条件によって異なるため、詳細はみずほ銀行の公式サイトで確認しましょう。

みずほ銀行は2021年に大規模なシステム障害を起こしましたが、その後、金融庁の業務改善命令を受けて対策を実施しています。現在は安定稼働しているとされており、NISA口座に直接影響が出る可能性は低いと考えられます。ただし、過去の実績は判断材料の一つとして考慮しておくとよいでしょう。

NISA口座は、年に1回、金融機関を変更できます。ただし、その年に既に買付をしている場合は、翌年からの変更になります。変更手続きには「勘定廃止通知書」が必要なので、現在の金融機関に請求しましょう。金融機関変更は可能ですが、手続きに時間がかかるため、最初から自分に合った金融機関を選ぶことが大切です。

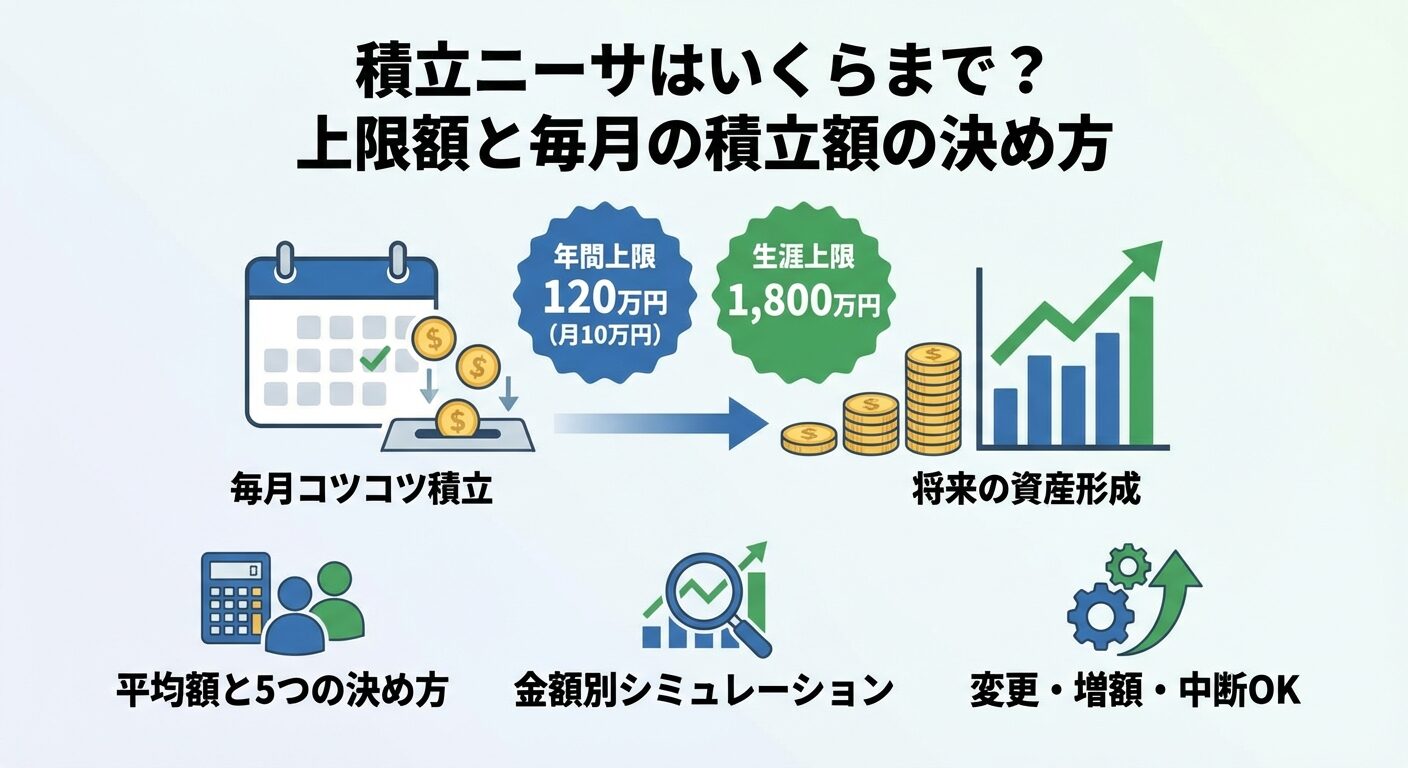

NISAの非課税枠を使い切るには、年間の投資上限(つみたて投資枠120万円、成長投資枠240万円)を意識して積立額を設定しましょう。例えば、つみたて投資枠を使い切るには、月10万円の積立が必要です。無理のない範囲で積立額を増やし、非課税メリットを最大限活用しましょう。

投資信託は短期的に値動きするため、含み損が出ることもあります。重要なのは、慌てて売却せず、長期的な視点で保有を続けることです。金融庁:投資の基本にもあるように、特にNISAは長期投資を前提とした制度なので、一時的な下落に動揺せず、積立を続けることが大切です。不安な場合は、みずほ銀行の店舗で相談してみましょう。

みずほ銀行のNISAは、つみたて投資枠の取扱商品が16本と少なく、手数料もネット証券より高めですが、対面サポートが充実しており、投資初心者には向いています。既にみずほ銀行をメインバンクとして使っている人なら、口座開設が簡単で、みずほマイレージクラブの特典も活用できます。

一方で、手数料を抑えたい人や、幅広い商品から選びたい人には、SBI証券や楽天証券などのネット証券が適しています。長期運用では手数料の差が大きく影響するため、コスト面を重視する人はネット証券を検討しましょう。

みずほ銀行のNISAが向いているのは、「対面で相談しながら投資を始めたい人」「商品が多すぎると迷ってしまう人」「メガバンクの安心感を重視する人」です。逆に、「手数料を最小限に抑えたい人」「個別株やETFに投資したい人」には、他社を検討することをおすすめします。

自分の投資目的やリスク許容度に合わせて、最適な金融機関を選びましょう。なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくはみずほ銀行の公式サイトでご確認ください。

※本記事の情報は2025年12月時点のものです。最新の取扱商品数や手数料については、みずほ銀行の公式サイトでご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

| 0円 | 口座開設 |

| 2 | 楽天証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!