つみたてNISAの利回りはどれくらい?シミュレーションと選び方

SBI証券は

国内株 手数料0円※

ゼロ革命 ― 口座開設・維持費も無料

※国内株式売買手数料0円(ゼロ革命)の適用には、インターネットコースの利用と電子交付設定等の条件があります。口座数は公式サイト公表値。投資は価格変動等により元本割れのリスクがあります。

目次

⚠️ 最終更新日: 2026年1月

重要: 2026年度税制改正により、未成年者向けNISAの新設(年間60万円、非課税保有限度額600万円)、債券中心の投資信託の対象商品追加などが決定されています。本記事は2024年開始の新NISA制度を基本に解説していますが、最新の制度変更については金融庁の公式サイトもあわせてご確認ください。

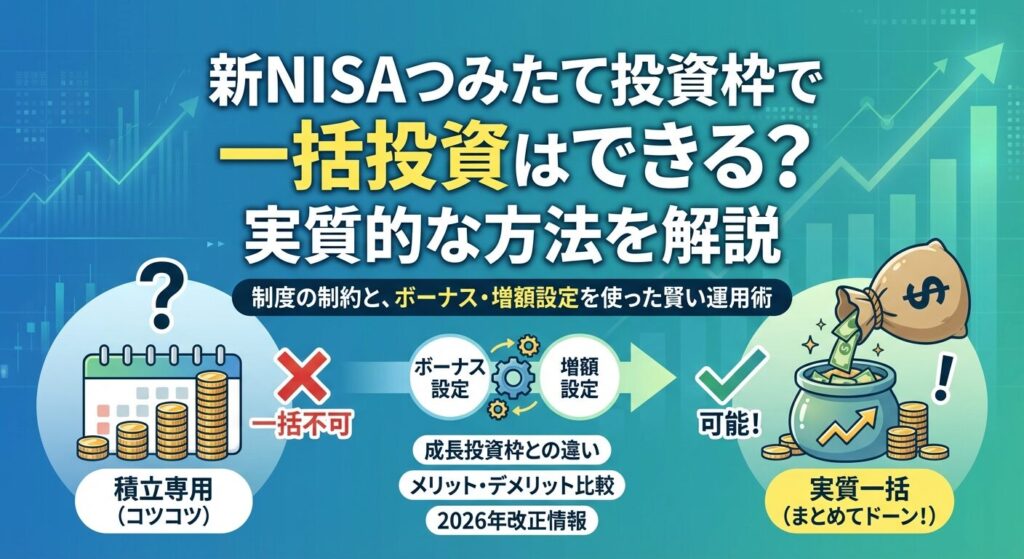

新NISAのつみたて投資枠で一括投資をしたいと考えている方は多いのではないでしょうか。

結論から言うと、つみたて投資枠では制度上、一括投資(スポット購入)はできません。

ただし、ボーナス月設定や増額設定を使えば、実質的に年初や数ヶ月で投資枠を使い切ることは可能です。

一方、成長投資枠なら制度上も一括投資が認められており、年間240万円まで自由なタイミングで投資できます。

この記事では、つみたて投資枠と成長投資枠の違い、実質的な一括投資の方法、一括投資と積立投資のメリット・デメリットを詳しく解説します。

ご自身の投資スタイルや資金状況に合った方法を見つけてください。

つみたて投資枠で一括投資はできない

新NISAのつみたて投資枠では、制度上、一括投資(スポット購入)ができません。

金融庁が定めた制度では、つみたて投資枠は「定期的・継続的な積立投資」を前提としているためです。

しかし、実質的に一括投資に近い形で投資枠を使い切る方法は存在します。ボーナス月設定や毎月の積立額を増額する方法を使えば、年間120万円の投資枠を数ヶ月で消化することが可能です。

つみたて投資枠は、金融庁が定めた「長期・積立・分散投資」に適した投資信託やETFを対象とした制度です。

この投資枠では、毎月や毎週など定期的に一定額を積み立てる方法のみが認められています。

つまり、好きなタイミングで好きな金額を投資する「スポット購入」はできません。

証券会社の設定画面でも、つみたて投資枠では積立頻度(毎日・毎週・毎月)と積立額を設定する形式になっており、一括購入のボタンは表示されません。

この制約は、投資初心者が市場のタイミングを気にせず、時間分散効果を活用しながら資産形成できるように設計されたものです。

一方、成長投資枠では一括投資が制度上認められています。

年間240万円の投資枠内であれば、好きなタイミングで好きな金額を投資できます。

成長投資枠は、つみたて投資枠の対象商品に加えて、個別株やREIT、一部のアクティブファンドなど、より幅広い商品に投資できる投資枠です。

スポット購入機能を使えば、年初に240万円を一括で投資することも、相場を見ながら分割して投資することも自由に選べます。

つみたて投資枠の対象商品(低コストのインデックスファンドなど)を成長投資枠で一括購入することも可能です。この方法なら、つみたて投資枠の商品の安定性を保ちながら、一括投資のメリットも享受できます。

つみたて投資枠で制度上の一括投資はできませんが、毎月の積立額を大幅に増額したり、ボーナス月設定を活用すれば、実質的に年初や数ヶ月で投資枠を使い切ることができます。

たとえば、年間120万円の投資枠を3ヶ月で使い切りたい場合、毎月40万円の積立設定にすれば、3月末までに投資枠を消化できます。

また、1月のボーナス月に100万円、残り11ヶ月で月1.8万円程度の設定にすれば、年初にほぼ一括投資したのと同じ効果が得られます。

つみたて投資枠と成長投資枠の違い

新NISAには「つみたて投資枠」と「成長投資枠」の2種類があり、それぞれ異なる特徴を持っています。

両方の投資枠を併用することも可能ですが、投資目的や資金状況に応じて使い分けることが重要です。

つみたて投資枠の年間投資枠は120万円、成長投資枠は240万円です。

つまり、成長投資枠の方が年間で2倍多く投資できます。

両方の投資枠を併用すれば、年間最大360万円まで投資が可能です。ただし、非課税保有限度額(生涯投資枠)は1,800万円で共通しており、そのうち成長投資枠は最大1,200万円までという制限があります。

たとえば、年初に成長投資枠で240万円を一括投資し、つみたて投資枠で毎月10万円を積み立てれば、年間360万円の非課税投資が実現できます。

つみたて投資枠は積立投資のみが認められており、スポット購入はできません。

毎日・毎週・毎月などの定期的な積立設定が必要です。

一方、成長投資枠は積立投資もスポット購入も両方可能です。

毎月コツコツ積み立てることもできますし、まとまった資金を好きなタイミングで一括投資することもできます。

この違いにより、つみたて投資枠は時間分散効果を活用した長期投資に適しており、成長投資枠は投資タイミングを自分で判断したい人や、まとまった資金を効率的に運用したい人に向いています。

つみたて投資枠の対象商品は、金融庁が定めた基準を満たす投資信託とETFに限定されています。

具体的には、信託報酬が一定水準以下の低コスト商品、長期・積立・分散投資に適した商品のみが対象です。

成長投資枠は、つみたて投資枠の対象商品に加えて、個別株、REIT、一部のアクティブファンドなど、より幅広い商品に投資できます。

ただし、信用取引やデリバティブ取引は対象外です。

投資初心者や低コストで分散投資したい人はつみたて投資枠、個別株やテーマ型ファンドにも投資したい人は成長投資枠が適しています。

新NISAの非課税保有限度額(生涯投資枠)は、つみたて投資枠と成長投資枠を合わせて1,800万円です。

このうち、成長投資枠は最大1,200万円までという制限があります。

つまり、つみたて投資枠だけで1,800万円すべてを使うことは可能ですが、成長投資枠だけで1,800万円を使うことはできません。

成長投資枠を1,200万円使った場合、残り600万円はつみたて投資枠でしか使えません。

この設計は、長期・積立・分散投資を重視する制度の趣旨を反映しています。

投資初心者や、市場のタイミングを気にせずコツコツ積み立てたい人は、つみたて投資枠が適しています。

低コストのインデックスファンドを中心に、時間分散効果を活用した資産形成ができます。

まとまった資金がある人や、投資タイミングを自分で判断したい人、個別株にも投資したい人は、成長投資枠が向いています。

また、つみたて投資枠の商品を成長投資枠で一括購入することで、低コスト商品の安定性と一括投資のメリットを両立することも可能です。両方の投資枠を併用して、年間360万円の投資枠を最大限活用する戦略もおすすめです。

つみたて投資枠で実質的に一括投資する3つの方法

つみたて投資枠では制度上の一括投資はできませんが、積立設定を工夫することで、実質的に年初や数ヶ月で投資枠を使い切ることができます。

ここでは、ボーナス月設定、毎月の積立額増額、積立頻度の変更という3つの方法を具体的に解説します。

多くの証券会社では、通常の毎月積立に加えて、年2回のボーナス月に増額して積み立てる「ボーナス月設定」機能があります。

この機能を使えば、年初や特定の月に集中して投資枠を使うことが可能です。

たとえば、1月と7月をボーナス月に設定し、それぞれ50万円ずつ積み立て、残り10ヶ月は月2万円の積立にすれば、年初と年央に集中投資できます。

SBI証券や楽天証券では、積立設定画面で「ボーナス月設定」を選択し、増額したい月と金額を指定します。

たとえば、年間120万円を使い切る場合、1月に100万円、2月から12月まで毎月1.8万円程度に設定すれば、ほぼ年初に投資枠を消化できます。

マネックス証券や松井証券でも同様の機能があり、設定画面で「ボーナス設定」を選ぶだけで簡単に設定できます。

証券会社によって設定可能な金額や回数が異なるため、事前に確認しておきましょう。

📌 楽天証券をご利用の方

楽天カードクレジット決済または楽天キャッシュ決済で積立を行っている場合、ボーナス月設定は利用できません。ボーナス月設定を使いたい場合は、引き落とし方法を「証券口座(楽天銀行マネーブリッジ)」に変更する必要があります。

📌 マネックス証券をご利用の方

以下の積立方法ではボーナス月設定が利用できません:

ボーナス月設定を利用したい場合は、毎月積立または毎日積立(月額指定)を選択してください。

📌 SBI証券をご利用の方

クレジットカード決済で積立を行っている場合、ボーナス月設定は利用できません。ボーナス月設定を使いたい場合は、一時的に現金決済に切り替える必要があります。

ボーナス月設定を使う際は、年間投資枠120万円を超えないよう注意が必要です。設定金額の合計が120万円を超えると、超過分は翌年に繰り越されず、投資できません。

また、ボーナス月の設定を忘れたり、設定ミスで意図しない金額が積み立てられることもあります。

設定後は必ず確認画面で年間の積立予定額をチェックしましょう。

さらに、年の途中で設定を変更する場合、すでに積み立てた金額を考慮して残りの枠を計算する必要があります。

また、クレジットカード決済やキャッシュ決済を利用している場合、証券会社によってはボーナス月設定が利用できないことがあります。ボーナス月設定を利用したい場合は、事前に証券会社の設定条件を確認しましょう。

ボーナス月設定を使わなくても、毎月の積立額を大幅に増額すれば、数ヶ月で投資枠を使い切ることができます。

この方法は、年初に集中投資したい人や、ボーナス月設定がない証券会社を使っている人に適しています。

年間120万円の投資枠を3ヶ月で使い切りたい場合、毎月40万円の積立設定にします。

1月から3月まで毎月40万円を積み立てれば、3月末には投資枠をすべて消化できます。

この方法なら、年初に集中投資したのとほぼ同じ効果が得られ、複利効果を最大化できます。

ただし、1月から3月にかけて相場が上昇した場合、高値掴みのリスクもあります。

年の途中から投資を始める場合は、残りの月数で投資枠を割って毎月の積立額を計算します。

たとえば、7月から投資を始める場合、残り6ヶ月で120万円を使い切るには、毎月20万円の積立設定が必要です。

ただし、証券会社によっては毎月の積立上限額が設定されている場合があるため、事前に確認しておきましょう。上限を超える場合は、ボーナス月設定や積立頻度の変更を併用する必要があります。

多くの証券会社では、毎月積立だけでなく、毎日積立や毎週積立も選択できます。

積立頻度を細かくすることで、より柔軟に投資枠を使い切ることが可能です。

毎日積立を選ぶと、営業日ごとに少額ずつ投資するため、時間分散効果がさらに高まります。

たとえば、年間120万円を毎日積立する場合、1営業日あたり約5,000円を積み立てることになります。

この方法は、短期的な価格変動の影響を最小限に抑えたい人や、ドルコスト平均法の効果を最大化したい人に適しています。

ただし、毎日積立でも年初に集中投資することはできないため、実質的な一括投資には向いていません。

SBI証券では、毎日・毎週・毎月・複数日・隔月・ボーナス月の積立頻度が選べます。

楽天証券も同様に、毎日・毎月・ボーナス月設定が可能です。

マネックス証券では、毎日・毎月・ボーナス月設定に対応しています。松井証券では、毎日・毎月積立に対応しており、「増額設定」という機能でボーナス月設定と同様の運用が可能です。

一方、証券会社によっては、毎月積立のみで毎日積立に対応していない場合もあります。証券会社を選ぶ際は、自分が希望する積立頻度に対応しているか、各社の公式サイトで事前に確認しましょう。

成長投資枠で一括投資する方法

成長投資枠では、制度上も一括投資(スポット購入)が認められています。

好きなタイミングで好きな金額を投資できるため、まとまった資金を効率的に運用したい人に適しています。

スポット購入とは、好きなタイミングで好きな金額を一括で投資する方法です。

積立投資のように定期的な購入ではなく、自分で投資タイミングを判断して購入します。

成長投資枠では、年間240万円の投資枠内であれば、何回でもスポット購入が可能です。

たとえば、年初に240万円を一括で投資することも、相場を見ながら月ごとに分割して投資することもできます。

スポット購入は、投資信託だけでなく、個別株やETF、REITなど幅広い商品で利用できます。

成長投資枠で年間240万円を一括投資する手順は以下のとおりです。

注文が約定すると、成長投資枠の年間投資枠が消化されます。

複数の商品に分散投資したい場合は、この手順を繰り返して、合計240万円になるように調整しましょう。

なお、投資信託の場合は、購入日と約定日にタイムラグがあるため、年末ギリギリに購入する場合は注意が必要です。

つみたて投資枠の対象商品(低コストのインデックスファンドなど)は、成長投資枠でも購入できます。

この方法を使えば、つみたて投資枠の商品の安定性を保ちながら、一括投資のメリットも享受できます。

たとえば、「eMAXIS Slim 全世界株式(オール・カントリー)」や「楽天・全米株式インデックス・ファンド」などの人気商品を、成長投資枠で年初に一括購入すれば、複利効果を最大化できます。

この方法は、つみたて投資枠の年間120万円では物足りない人や、低コスト商品に集中投資したい人におすすめです。ただし、成長投資枠の上限は1,200万円なので、長期的な投資計画を立てる際は注意しましょう。

一括投資のメリット・デメリット

一括投資には、複利効果を最大化できるメリットがある一方、高値掴みのリスクやまとまった資金が必要というデメリットもあります。

ここでは、一括投資の特徴を客観的に解説し、どのような人に向いているかを明らかにします。

一括投資の主なメリットは、複利効果の最大化、早期の非課税枠消化、購入タイミングの自由度の3つです。

一括投資の最大のメリットは、複利効果を最大化できることです。

年初に一括で投資すれば、その資金が1年間丸ごと運用されるため、積立投資よりも運用期間が長くなります。

たとえば、年初に120万円を一括投資した場合、1年間の平均運用期間は12ヶ月です。

一方、毎月10万円を積み立てた場合、平均運用期間は約6.5ヶ月になります。

長期的に見ると、この差が複利効果の違いとなって現れます。

一括投資なら、年初や数ヶ月で非課税枠を使い切ることができます。

新NISAの非課税保有限度額は1,800万円ですが、年間360万円(つみたて投資枠120万円+成長投資枠240万円)を一括投資すれば、5年で1,800万円を埋めることが可能です。

早期に非課税枠を使い切れば、その分だけ早く複利効果が働き始めるため、長期的なリターンが大きくなります。

一括投資では、相場の状況を見ながら購入タイミングを自分で判断できます。

たとえば、相場が大きく下落したタイミングで一括投資すれば、割安な価格で購入できる可能性があります。

ただし、タイミングを見極めるのは難しく、プロの投資家でも正確に予測することは困難です。

一括投資には、高値掴みのリスク、まとまった資金が必要、タイミングの見極めが難しいという3つのデメリットがあります。

一括投資の最大のデメリットは、高値掴みのリスクです。

年初に一括投資した直後に相場が大きく下落すると、含み損を抱えることになります。

たとえば、2022年1月に一括投資した場合、その後の株価下落で大きな含み損を抱えた投資家も多くいました。

一括投資は、投資後すぐに相場が下落するリスクを常に抱えています。

一括投資には、まとまった資金が必要です。

つみたて投資枠で年初に一括投資する場合、120万円の現金が必要になります。

成長投資枠を併用すれば、最大360万円が必要です。

若年層や投資初心者にとって、これだけの資金を一度に用意するのは難しい場合もあります。

一括投資では、購入タイミングを自分で判断する必要がありますが、相場の動きを正確に予測するのは非常に困難です。

プロの投資家でも、短期的な相場の動きを当てることはほぼ不可能です。

タイミングを気にしすぎて投資を先延ばしにすると、機会損失が発生する可能性もあります。

一括投資が向いているのは、まとまった資金がある人、長期投資を前提にしている人、短期的な価格変動を気にしない人です。

また、複利効果を最大化したい人や、非課税枠を早期に使い切りたい人にも適しています。

ただし、投資後に相場が下落しても狼狽売りせず、長期保有を続けられるメンタルが必要です。

積立投資が向いているのは、まとまった資金がない人、投資初心者、相場のタイミングを気にしたくない人です。

また、時間分散効果でリスクを軽減したい人や、毎月の収入から少額ずつ投資したい人にも適しています。

積立投資なら、相場が上昇しても下落しても、機械的に投資を続けられるため、感情に左右されずに資産形成ができます。

積立投資のメリット・デメリット

積立投資は、定期的に一定額を投資する方法で、時間分散効果によってリスクを軽減できるのが特徴です。

ここでは、積立投資のメリット・デメリットを詳しく解説し、一括投資との比較を深めます。

積立投資の主なメリットは、時間分散効果、少額から始められること、ドルコスト平均法の効果の3つです。

積立投資の最大のメリットは、時間分散効果によってリスクを軽減できることです。

毎月一定額を投資することで、相場が高いときも安いときも平均的な価格で購入できます。

たとえば、相場が下落しているときは多くの口数を購入でき、相場が上昇しているときは少ない口数を購入することになります。

この仕組みにより、高値掴みのリスクを分散できます。

積立投資は、毎月数千円から始められるため、まとまった資金がない人でも投資を始めやすいです。

たとえば、月1万円の積立なら、年間12万円で投資を始められます。

若年層や投資初心者にとって、少額から始められることは大きなメリットです。

積立投資では、ドルコスト平均法の効果が働きます。

これは、価格が変動する商品を定期的に一定額で購入することで、平均購入単価を平準化する手法です。

相場が下落したときに多くの口数を購入できるため、長期的には有利に働く可能性があります。

積立投資には、複利効果が小さくなること、右肩上がり相場では不利という2つのデメリットがあります。

積立投資では、毎月少額ずつ投資するため、一括投資に比べて平均運用期間が短くなります。

その結果、複利効果が小さくなる傾向があります。

たとえば、年初に120万円を一括投資した場合、1年間の平均運用期間は12ヶ月ですが、毎月10万円を積み立てた場合は約6.5ヶ月になります。

相場が右肩上がりで上昇し続ける場合、積立投資は一括投資に比べて不利になります。

なぜなら、後から投資する分は高値で購入することになるためです。

過去のデータを見ると、長期的には株式市場は右肩上がりで成長する傾向があるため、一括投資の方が有利になるケースが多いとされています。

一括投資と積立投資のどちらが有利かは、相場の動き方によって変わります。

右肩上がりの相場では一括投資が有利ですが、下落相場や乱高下する相場では積立投資が有利になることもあります。

たとえば、年初に120万円を一括投資した場合と、毎月10万円を積み立てた場合を比較すると、年間リターンが5%の右肩上がり相場では一括投資の方が約3万円ほど有利になります。

一方、年初に大きく下落して年末に回復する相場では、積立投資の方が有利になる場合もあります。

年初一括投資vs毎月積立

年初一括投資と毎月積立のどちらが有利かは、過去のデータを見ることである程度の傾向が分かります。

ここでは、過去20年のリターン比較、暴落時のパフォーマンス比較、相場次第で有利不利が変わることを解説します。

過去20年の米国株式市場(S&P500)のデータを見ると、年初一括投資の方が毎月積立よりも高いリターンを得られるケースが多いことが分かっています。

これは、長期的に株式市場が右肩上がりで成長してきたためです。

年初に一括投資すれば、1年間丸ごと運用期間を確保できるため、複利効果が大きくなります。

ただし、これはあくまで過去のデータであり、将来も同じ結果になるとは限りません。

リーマンショック(2008年)やコロナショック(2020年)のような暴落時には、年初一括投資よりも毎月積立の方が有利になることがあります。

たとえば、2008年1月に一括投資した場合、その後の株価暴落で大きな含み損を抱えることになりました。

一方、毎月積立を続けた場合、暴落時に割安な価格で購入できたため、回復後のリターンが大きくなりました。

暴落時のパフォーマンスは、積立投資の大きなメリットの一つです。

一括投資と積立投資のどちらが有利かは、相場の動き方によって変わります。

右肩上がりの相場では一括投資が有利ですが、下落相場や乱高下する相場では積立投資が有利になることもあります。

将来の相場を正確に予測することは不可能なため、どちらが絶対に有利とは言えません。

自分のリスク許容度や投資目的に合わせて、最適な方法を選びましょう。

一括投資後の暴落時の対処法

一括投資をした後に相場が暴落すると、含み損を抱えて不安になることがあります。

しかし、適切な心構えを持っていれば、冷静に対処できます。

一括投資後に相場が暴落しても、長期保有を前提にしていれば、冷静さを保つことができます。

過去のデータを見ると、株式市場は短期的には大きく変動しますが、長期的には右肩上がりで成長してきました。

たとえば、リーマンショックやコロナショックのような暴落があっても、数年後には株価は回復しています。

15年以上の長期投資を前提にしていれば、一時的な暴落は気にする必要がありません。短期的な価格変動に一喜一憂せず、長期的な視点を持つことが重要です。

暴落時は、株価が割安になっているため、追加投資のチャンスと捉えることもできます。

まだ非課税枠が余っている場合は、暴落時に追加投資することで、平均購入単価を下げることができます。

ただし、暴落がさらに続く可能性もあるため、一度に大きな金額を投資するのではなく、少額ずつ分散して投資するのがおすすめです。

暴落時に最もやってはいけないのが、狼狽売りです。

含み損に耐えきれず、損失を確定してしまうと、その後の回復局面で利益を得られなくなります。

過去のデータを見ると、暴落後に狼狽売りをした人の多くは、その後の回復局面で大きな機会損失を被っています。

長期投資を前提にしている場合は、暴落時こそ保有を続けることが重要です。

2025年12月に決定された2026年度税制改正大綱により、NISA制度にいくつかの重要な変更が予定されています。

現在、NISA口座は18歳以上が対象ですが、2026年度から未成年者(18歳未満)もつみたて投資枠を利用できるようになります。

従来は株式中心の投資信託のみが対象でしたが、2026年度からは債券中心またはバランス型の投資信託も対象となります。これにより、リスク許容度の低い方や高齢者の方も利用しやすくなります。

つみたて投資枠では、定期的に保有資産を売却して現金化する「定期売却サービス」を利用する際、サービスに必要な手数料の徴収が可能になります。

注意: これらの変更は2026年度税制改正大綱で決定されていますが、実際の施行は2026年春の国会での法案成立が前提となります。最新情報は金融庁の公式サイトで確認してください。

新NISAのつみたて投資枠では、制度上、一括投資(スポット購入)はできません。

しかし、ボーナス月設定や毎月の積立額を増額する方法を使えば、実質的に年初や数ヶ月で投資枠を使い切ることが可能です。

一方、成長投資枠では制度上も一括投資が認められており、年間240万円まで好きなタイミングで投資できます。

つみたて投資枠の商品を成長投資枠で一括購入することも可能です。

一括投資は複利効果を最大化できるメリットがありますが、高値掴みのリスクやまとまった資金が必要というデメリットもあります。

積立投資は時間分散効果でリスクを軽減できますが、複利効果が小さくなる傾向があります。

どちらが有利かは相場の動き方によって変わるため、自分のリスク許容度や投資目的に合わせて、最適な方法を選びましょう。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。

また、証券会社によってはクレジットカード決済やキャッシュ決済を利用している場合、ボーナス月設定などの一部機能が利用できないことがあります。詳しくは各証券会社の公式サイトまたはカスタマーサポートにご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

| 0円 | 口座開設 |

| 2 | 楽天証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年7月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!