iDeCoで金投資する方法とは?ファンドの選び方を解説【2026年】

NISA口座を開設したものの、「もっと手数料が安い証券会社に変えたい」「商品ラインナップが充実している会社で運用したい」と感じていませんか。

NISA口座は年に1回だけ金融機関を変更できますが、保有資産は移せないなど、知っておくべきルールがいくつかあります。

この記事では、NISA口座の移管手続きの流れと注意点を詳しく解説します。

変更すべきかどうかの判断基準や、よくある失敗事例も紹介しますので、スムーズに手続きを進められます。

最後まで読めば、自分に合った金融機関でNISA口座を運用できるようになります。

SBI証券は

国内株 手数料0円※

ゼロ革命 ― 口座開設・維持費も無料

※国内株式売買手数料0円(ゼロ革命)の適用には、インターネットコースの利用と電子交付設定等の条件があります。口座数は公式サイト公表値。投資は価格変動等により元本割れのリスクがあります。

目次

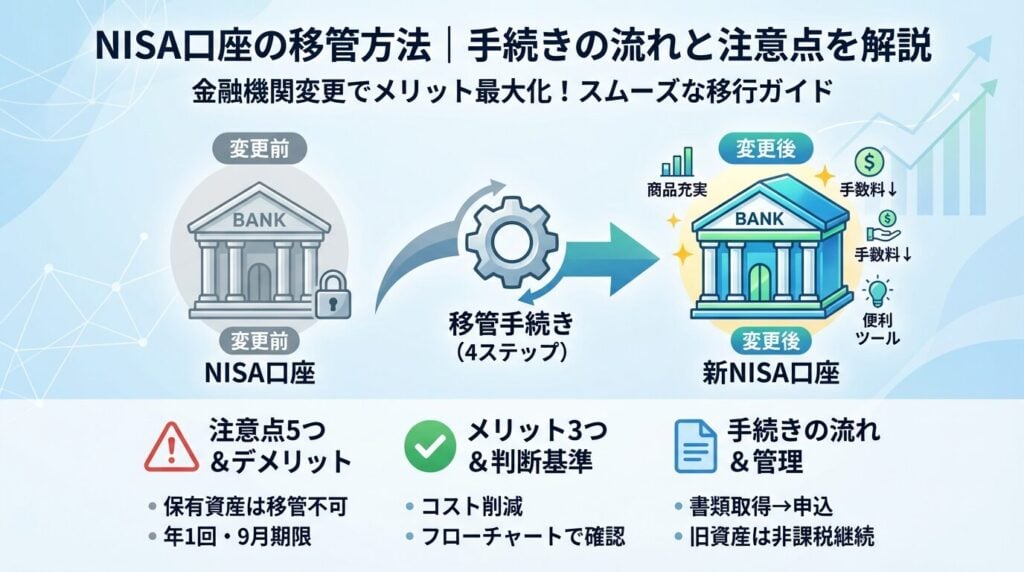

NISA口座の移管とは?

NISA口座の移管とは、現在利用している金融機関から別の金融機関にNISA口座を変更することです。正確には「金融機関の変更」と呼ばれ、新しい金融機関で新たにNISA口座を開設する手続きになります。

移管を検討する前に、まずはNISA口座変更の基本ルールを押さえておきましょう。

NISA口座は、1人につき1つの金融機関でしか開設できません。複数の金融機関で同時にNISA口座を持つことはできないルールになっています。

そのため、新しい金融機関でNISA口座を開設するには、現在の金融機関での手続きを経て、口座を変更する必要があります。ただし、旧口座で保有している資産は非課税のまま保有し続けることができます。

NISA口座の金融機関変更は、1年に1回だけ可能です。何度も変更を繰り返すことはできません。

変更のタイミングには注意が必要で、当年分のNISA口座で一度でも買付を行うと、その年の変更はできなくなります。変更したい場合は、買付を行う前に手続きを始める必要があります。

また、変更手続きには2~3週間程度かかるため、年末ギリギリに申し込むと翌年の変更に間に合わない可能性があります。余裕を持って手続きを進めることが大切です。

NISA口座を変更しても、旧口座で保有している株式や投資信託などの資産を新しい口座に移すことはできません。これは多くの方が誤解しやすいポイントです。

旧口座の資産は、そのまま旧金融機関で保有し続けることになります。ただし、非課税期間は継続されるため、非課税のメリットは引き続き受けられます。売却する場合も、旧口座で手続きを行います。

つまり、変更後は新旧2つの金融機関でそれぞれ資産を管理する必要が出てきます。この点が、変更を検討する際の重要な判断材料になります。

NISA口座の変更手続きでは、「勘定廃止通知書」または「非課税口座廃止通知書」という書類が必要になります。この2つの書類の違いを理解しておきましょう。

| 書類名 | 発行されるケース | 旧口座の資産 |

| 勘定廃止通知書 | 当年分のNISA口座で買付をしていない場合 | 保有資産は旧口座で継続保有 |

| 非課税口座廃止通知書 | NISA口座を完全に廃止する場合 | 保有資産は旧口座で継続保有 |

勘定廃止通知書は、翌年から新しい金融機関でNISA口座を利用したい場合に使います。一方、非課税口座廃止通知書は、NISA口座自体を廃止して新規に開設し直す場合に使われます。

ほとんどのケースでは勘定廃止通知書を使った変更になりますが、どちらの書類が必要かは変更前の金融機関に確認するとよいでしょう。

NISA口座を移管する3つのメリット

NISA口座を移管することで得られるメリットを具体的に見ていきましょう。手続きの手間をかけてでも変更する価値があるかどうか、判断材料にしてください。

金融機関によって、NISA口座で購入できる商品のラインナップは大きく異なります。特に投資信託の取扱本数は、銀行と主要ネット証券では数倍の差があることも珍しくありません。

例えば、SBI証券や楽天証券などの大手ネット証券では、つみたて投資枠対象の投資信託が250本以上あり、成長投資枠では個別株やETF、REITなど幅広い商品から選べます。一方、銀行では投資信託のみの取扱いで、本数も限られていることが多いです。

商品ラインナップ充実のメリット

「米国株に投資したい」「特定のインデックスファンドを買いたい」といった希望がある場合、現在の金融機関で取り扱っていなければ、商品ラインナップが充実した証券会社への変更を検討する価値があります。投資の選択肢が広がることで、より自分の投資方針に合った運用ができるようになります。

また、新しいファンドや人気の商品がいち早く取り扱われるのも、大手証券会社の強みです。長期的な資産形成を考えると、商品選択の自由度は重要なポイントになります。

NISA口座での取引手数料は、金融機関によって異なります。特に個別株を購入する場合、手数料の差が運用成績に影響することがあります。

主要なネット証券では、NISA口座での国内株式の売買手数料が無料になっているところが多くなっています。一方、対面型の証券会社や銀行では、手数料がかかる場合があります。

例えば、成長投資枠で年間240万円分の株式を売買する場合、手数料が0.1%違うだけで年間2,400円の差になります。これが10年、20年と続くと、手数料の差は無視できない金額になります。

また、投資信託の購入時手数料(販売手数料)も重要です。ノーロード(購入時手数料無料)の商品を多く扱っている金融機関を選ぶことで、投資効率を高められます。手数料は確実なコストですから、できるだけ抑えることが資産形成の基本です。

金融機関によって、取引ツールやスマホアプリの使いやすさは大きく異なります。毎日使うものだからこそ、自分に合ったツールを選ぶことは重要です。

大手ネット証券では、リアルタイムの株価チェック、チャート分析、スクリーニング機能など、充実した取引ツールを無料で提供しています。スマホアプリも直感的に操作でき、外出先でも簡単に取引や資産状況の確認ができます。

楽天証券では楽天ポイント、SBI証券ではVポイント・Pontaポイント・dポイントなど、投資信託の保有額に応じてポイントが貯まるサービスがあります

貯まったポイントで投資もできるため、効率的に資産を増やせます。

さらに、投資情報の充実度も金融機関によって差があります。マーケットニュース、アナリストレポート、投資セミナーなど、投資判断に役立つ情報が豊富な金融機関を選ぶことで、より質の高い投資ができるようになります。

NISA口座を移管する3つのデメリット

メリットだけでなく、デメリットも正直にお伝えします。変更を検討する際は、これらのデメリットも考慮に入れて判断してください。

これは最も大きなデメリットです。NISA口座を変更しても、旧口座で保有している株式や投資信託は新しい口座に移管できません。

つまり、旧口座に100万円分の投資信託を保有している状態で新しい証券会社に変更した場合、その100万円分は旧証券会社で管理し続ける必要があります。売却したい時も旧証券会社にログインして手続きを行います。

特に積立投資をしている場合、旧口座の資産が長期間残り続けることになります。非課税期間は無期限なので急いで売却する必要はありませんが、複数の口座に資産が分散することは避けられません。

「資産を1つの証券会社にまとめたい」と考えている方にとっては、この点が変更を躊躇する理由になるかもしれません

ただし、旧口座の資産は非課税のまま保有できるため、税制上の不利益はありません。

NISA口座を変更すると、旧口座と新口座の両方を管理する必要が出てきます。これは日常的な手間が増えることを意味します。

具体的には、それぞれの金融機関のウェブサイトやアプリにログインして資産状況を確認したり、年間取引報告書を2つの金融機関から受け取ったりする必要があります。パスワード管理も2倍になります。

また、確定申告が必要な場合(特定口座の源泉徴収なしを選択している場合など)、複数の金融機関の取引報告書をまとめて処理する手間も発生します。

さらに、将来的にまた別の証券会社に変更すると、管理する口座が3つ、4つと増えていく可能性もあります。「シンプルに資産管理したい」という方には、この複雑さがストレスになるかもしれません。

ただし、多くの証券会社では資産管理ツールが充実しており、慣れてしまえばそれほど負担には感じないという声もあります。

NISA口座の変更手続きは、申し込みから完了まで2~3週間程度かかります。この期間中は、新旧どちらの口座でも新規の買付ができません。

特に相場が大きく動いている時期に手続きをすると、買いたいタイミングを逃してしまう可能性があります。例えば、株価が下がって「今が買い時」と思っても、手続き中は何もできないのです。

また、年末に手続きを始めると、新しい口座での取引開始が翌年になってしまうこともあります。年間投資枠を最大限活用したい場合、この空白期間は機会損失につながります。

さらに、書類の不備があると手続きがさらに遅れる可能性もあります。ちょっとしたミスで1ヶ月以上かかってしまうケースもあります。

手続き期間中の機会損失を避けるためには、相場が比較的落ち着いている時期を選んだり、余裕を持って早めに手続きを始めたりする工夫が必要です。

NISA口座を移管すべきか判断する方法

ここまでメリット・デメリットを見てきましたが、「結局、自分は変更すべきなのか」と悩んでいる方も多いでしょう。この章では、変更すべきかどうかを判断するための具体的な基準を紹介します。

以下の項目に当てはまる方は、NISA口座の移管を検討する価値があります。

特に、「現在の金融機関では投資したい商品が買えない」という理由は、変更を決断する強い動機になります。長期的な資産形成を考えると、自分の投資方針に合った商品を選べる環境が重要です。

また、これからNISA口座を本格的に活用しようと考えている方で、まだ保有資産が少ない場合は、早めに変更してしまった方が後々の管理が楽になります。

逆に、以下に当てはまる方は、現状維持を検討した方がよいかもしれません。

特に、旧口座に数百万円の資産がある場合、変更後も長期間その口座を管理し続ける必要があります。管理の手間と変更のメリットを天秤にかけて、慎重に判断しましょう。

また、対面でのサポートを重視している方は、ネット証券に変更することで不安を感じる可能性があります。自分の投資スタイルや性格に合った選択をすることが大切です。

以下のフローチャートに沿って考えると、変更すべきかどうかの判断がしやすくなります。

このフローチャートはあくまで目安ですが、変更すべきかどうかの判断材料として活用してください。最終的には、ご自身の投資目的やライフスタイルに合わせて決めることが大切です。

NISA口座の移管手続きの流れ

NISA口座の移管を決めたら、次は具体的な手続きを進めていきます。手続きは大きく4つのステップに分かれています。順を追って解説しますので、スムーズに手続きを完了させましょう。

まずは、現在NISA口座を開設している金融機関に、口座変更の申し出を行います。これは電話、ウェブサイト、または窓口で手続きできます。

金融機関に連絡すると、「勘定廃止通知書」または「非課税口座廃止通知書」の発行手続きが案内されます。多くの場合、専用の申請書類を提出する必要があります。

このステップで重要なのは、当年分のNISA口座で買付をしていないか確認することです。もし一度でも買付をしている場合、その年の変更はできず、翌年からの変更になります

また、積立設定をしている場合は、この段階で解除しておくことをおすすめします。手続き中に自動的に買付が実行されてしまうと、変更ができなくなる可能性があります。

申請から通知書の発行までは、通常1~2週間程度かかります。年末年始や大型連休を挟む場合は、さらに時間がかかることもあるため、余裕を持って手続きを始めましょう。

変更前の金融機関から、「勘定廃止通知書」または「非課税口座廃止通知書」が郵送で届きます。この書類は、新しい金融機関でNISA口座を開設する際に必要になる重要な書類です。

書類が届いたら、記載内容に間違いがないか確認しましょう。氏名、生年月日、マイナンバーなどの情報が正確に記載されているかチェックしてください。

この通知書には有効期限があります。発行日から一定期間内に次のステップを完了させる必要があるため、届いたらすぐに次の手続きに進むことをおすすめします。

万が一、書類に不備があった場合は、すぐに変更前の金融機関に連絡して再発行を依頼しましょう。不備のある書類では、新しい金融機関での手続きが進められません。

通知書を受け取ったら、変更先の金融機関でNISA口座の開設を申し込みます。多くのネット証券では、オンラインで手続きが完結します。

申し込みの際には、以下の情報・書類が必要になります。

オンライン申し込みの場合、本人確認書類やマイナンバーはスマホで撮影してアップロードします。郵送の場合は、コピーを同封して送付します。

この段階で、つみたて投資枠や成長投資枠の利用設定も行います。どちらの枠を利用するか、または両方利用するかを選択できます。

NISA口座開設の申し込みと同時に、または申し込み後に、勘定廃止通知書または非課税口座廃止通知書を提出します。提出方法は金融機関によって異なります。

書類を提出すると、金融機関側で審査が行われます。審査には通常1~2週間程度かかります。審査が完了すると、NISA口座開設完了の通知がメールまたは郵送で届きます。

通知が届いたら、新しいNISA口座での取引が可能になります。ログインして口座状況を確認し、必要に応じて積立設定などを行いましょう。

これで移管手続きは完了です。旧口座の資産は引き続き旧金融機関で管理し、新規の買付は新しい口座で行うことになります。

NISA口座移管で気をつけたい5つのポイント

手続きを進める際に見落としがちな注意点をまとめました。これらのポイントを押さえておくことで、トラブルを避けてスムーズに移管できます。

これは最も重要な注意点です。当年分のNISA口座で一度でも買付を行うと、その年の金融機関変更はできなくなります。変更は翌年からになります。

「買付」とは、株式や投資信託を購入することを指します。積立設定をしている場合、自動的に買付が実行されるため、特に注意が必要です。

例えば、2025年のNISA口座で1月に投資信託を1,000円分でも購入してしまうと、2025年中の金融機関変更はできません。変更したい場合は、2026年からの変更手続きになります。

変更を検討している方は、年初から買付を控えるか、前年のうちに手続きを完了させておくことをおすすめします。

同一年内に金融機関を変更したい場合、原則として9月30日までに変更手続きを完了させる必要があります。これは、金融機関側の処理期間を考慮した期限です。

ただし、この期限はあくまで目安であり、実際には各金融機関が独自の締切を設定している場合があります。確実に当年中の変更を完了させたい場合は、余裕を持って8月中には手続きを始めることをおすすめします。

10月以降に手続きを始めた場合、翌年からの変更になる可能性が高いため、計画的に進めましょう。

NISA口座で積立投資を設定している場合、変更手続きを始める前に必ず積立設定を解除してください。これを忘れると、手続き中に自動的に買付が実行され、当年の変更ができなくなってしまいます。

積立設定の解除は、変更前の金融機関のウェブサイトやアプリから行えます。毎月の積立だけでなく、毎日積立や毎週積立など、すべての積立設定を確認しましょう。

解除後、念のため翌月の積立予定がないことを確認してから、変更手続きを進めると安心です。

NISA口座を変更しても、旧口座で保有している資産の非課税メリットは継続されます。これは安心材料として覚えておきましょう。

2024年からの新NISA制度では、非課税保有期間が無期限になっています。そのため、旧口座の資産を急いで売却する必要はなく、長期的に保有し続けることができます。

売却益や配当金も非課税のまま受け取れます。売却したい場合は、旧金融機関の口座で手続きを行えば問題ありません

ただし、旧口座での新規買付はできなくなります。新規の投資は、変更後の新しい口座で行うことになります。

NISA口座の変更手続き中は、旧口座でも新口座でも新規の買付ができません。この空白期間は通常2~3週間程度ですが、場合によっては1ヶ月以上かかることもあります。

この期間中に株価が大きく動いても、買付ができないため、機会損失が発生する可能性があります。特に相場が急変している時期は、タイミングを逃すリスクがあります。

対策としては、以下のような工夫が考えられます。

計画的に手続きを進めることで、機会損失を最小限に抑えられます。

移管後の旧NISA口座の管理方法

NISA口座を変更した後も、旧口座の資産管理は続きます。この章では、旧口座をどのように管理していくべきか、具体的な方法を解説します。

NISA口座を変更しても、旧口座で保有している株式や投資信託は、そのまま旧金融機関で保管されます。自動的に売却されたり、課税口座に移されたりすることはありません。

旧口座の資産には、以下の特徴があります。

つまり、旧口座の資産は「非課税の保管庫」として機能し続けます。急いで売却する必要はなく、長期的な視点で保有を続けることができます。

旧口座の資産をいつ売却するかは、投資方針や資産状況によって異なりますが、以下のような考え方があります。

いずれの場合も、売却益は非課税なので、税金を気にせず柔軟に判断できるのがNISA口座の強みです。

旧口座と新口座の両方を管理するのは手間がかかりますが、以下の工夫で効率化できます。

最初は面倒に感じるかもしれませんが、慣れてくれば複数口座の管理もスムーズにできるようになります。

移管手続きでよくある失敗と対処法

実際にNISA口座の移管を経験した方の中には、思わぬトラブルに遭遇したケースもあります。よくある失敗例と、その対処法を知っておきましょう。

最も多いトラブルが、提出書類の不備による手続きの遅延です。以下のような不備がよく見られます。

対処法:

書類不備の連絡が来たら、すぐに対応しましょう。多くの場合、不備のある書類を再提出すれば手続きが再開されます。ただし、その分手続き完了が遅れるため、最初から丁寧に確認することが大切です。

事前に金融機関のウェブサイトで必要書類のチェックリストを確認し、提出前に自分でもう一度確認する習慣をつけましょう。

9月30日の期限を過ぎてから手続きを始めてしまい、当年中の変更ができなくなるケースもあります。また、当年分のNISA口座で買付をしてしまい、変更が翌年になってしまうこともよくあります。

対処法:

残念ながら、期限を過ぎてしまった場合や買付をしてしまった場合、その年の変更は諦めるしかありません。翌年からの変更手続きを進めましょう。

この失敗を防ぐためには、変更を決めたら早めに行動することが重要です。特に積立設定をしている場合は、年初に自動買付が実行される前に手続きを始める必要があります。

手続きを進めている途中で、「やっぱり変更しなくてもよかったかも」と気が変わることもあります。特に、変更先の金融機関で思わぬデメリットに気づいた場合などです。

対処法:

手続きの進行状況によって対応が異なります。

変更を決断する前に、メリット・デメリットをしっかり検討することが、後悔を避ける最善の方法です。

NISA口座の移管手続き自体に手数料はかかりません。勘定廃止通知書の発行も無料です。ただし、旧口座で保有している資産を売却する場合は、通常の売却手数料がかかる場合があります。多くのネット証券では売却手数料も無料ですが、金融機関によって異なるため、事前に確認しましょう。

いいえ、NISA口座の金融機関変更は年に1回までです。一度変更したら、その年は再度変更することはできません。翌年になれば、また別の金融機関に変更することは可能ですが、頻繁に変更すると管理が複雑になるため、慎重に選ぶことをおすすめします。

2024年からの新NISA制度では、「つみたてNISA」と「一般NISA」という区別はなくなり、「つみたて投資枠」と「成長投資枠」の両方を同時に利用できるようになりました。そのため、枠の変更という概念自体がなくなっています。同じNISA口座内で、両方の枠を自由に使い分けることができます。

移管手続き中は新規の買付ができないため、相場が大きく動いても何もできません。株価が下がって買い時が来ても、手続きが完了するまで待つしかありません。この機会損失を避けるためには、相場が比較的落ち着いている時期に手続きを行うか、特定口座など別の口座で一時的に投資する方法があります。

NISA口座内の取引は非課税のため、基本的に確定申告は不要です。これは移管前も移管後も変わりません。ただし、NISA口座以外に特定口座(源泉徴収なし)や一般口座で取引をしている場合は、それらの口座について確定申告が必要になることがあります。NISA口座の移管自体が確定申告の必要性に影響することはありません。

はい、2024年からの新NISA制度では、保有資産を売却すると、その分の非課税保有限度額が翌年に復活します。例えば、旧口座で100万円分の投資信託を売却すると、翌年には100万円分の非課税枠が復活し、新たに投資できるようになります。ただし、年間投資枠(つみたて投資枠120万円、成長投資枠240万円)は復活しません。

NISA口座は個人ごとに管理されるため、家族のNISA口座をまとめて移管することはできません。それぞれが個別に手続きを行う必要があります。ただし、家族全員が同じ証券会社にNISA口座を開設することは可能です。家族で同じ証券会社を利用すると、資産管理がしやすくなるメリットがあります。

NISA口座の移管は、より良い投資環境を求める方にとって有効な選択肢です。商品ラインナップの充実、手数料の削減、使いやすいツールの利用など、明確なメリットがある場合は、移管を検討する価値があります。

一方で、保有資産を移せないことや複数口座の管理が必要になることなど、デメリットもあります。移管を決断する前に、自分の投資スタイルや資産状況に照らし合わせて、メリットとデメリットをしっかり比較しましょう。

手続き自体は4つのステップで進められますが、当年に買付をしていないか、積立設定を解除したかなど、注意すべきポイントがいくつかあります。書類の不備や期限の見落としで手続きが遅れないよう、計画的に進めることが大切です。

旧口座の資産は非課税のまま保有し続けられるため、急いで売却する必要はありません。長期的な視点で、最適なタイミングで売却を検討しましょう。

投資には元本割れのリスクがあります。NISA口座の移管を検討する際は、ご自身の投資目的やリスク許容度に合わせて、慎重にご判断ください。最終的な投資判断はご自身の責任で行い、不明な点があれば各金融機関にご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

| 0円 | 口座開設 |

| 2 | 楽天証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年7月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!