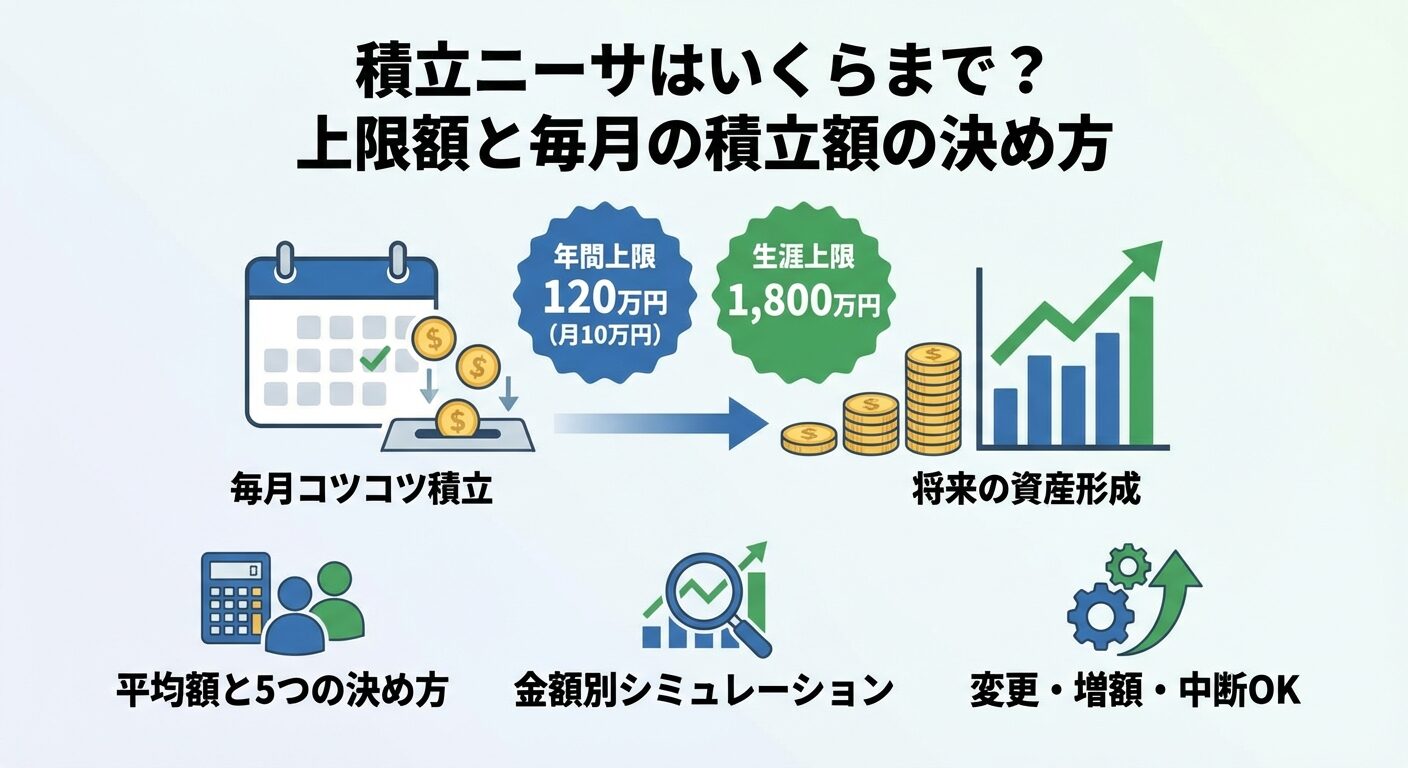

積立ニーサはいくらまで?上限額と毎月の積立額の決め方

金価格が2024年から2025年にかけて過去最高値を更新し続ける中、金ETFへの投資が注目を集めています。

株式市場の変動リスクに備えて資産を分散したい方や、インフレ対策として実物資産への投資を検討している方にとって、金ETFは手軽で効率的な選択肢です。

しかし、金ETFには現物型と先物型があり、信託報酬や純資産総額も銘柄によって異なるため、どれを選べばよいか迷う方も多いでしょう。

この記事では、おすすめの金ETF銘柄を比較しながら、選び方のポイントや新NISAでの活用方法まで詳しく解説します。

金ETF投資を始める前に知っておくべき基礎知識から、証券会社の選び方、税金の扱いまで、初心者の方にも分かりやすくお伝えします。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

金ETFとは

金ETF(ゴールドETF)は、金の価格に連動するように設計された上場投資信託です。証券取引所に上場しているため、株式と同じようにリアルタイムで売買できます。

実際に金の現物を保有する必要がなく、証券口座があれば手軽に金投資を始められる点が最大の特徴です。金ETFを保有することで、金価格の値動きによる利益を狙うことができます。

金ETFは、運用会社が投資家から集めた資金で金地金や金先物に投資し、その価値をETFの価格に反映させる仕組みです。投資家はETFの受益権を購入することで、間接的に金を保有していることになります。

例えば、国内で人気の高い「NEXT FUNDS 金価格連動型上場投信(1328)」は、金先物価格に連動するように設計されています。一方、「純金上場信託(1540)」は実際の金地金を国内で保管し、一定の口数を保有すれば金現物と交換することも可能です。

金ETFの価格は、ロンドン金市場の金価格(LBMA金価格)や大阪取引所の金先物価格など、各ETFが定めたベンチマークに連動するよう運用されています。金価格が上昇すれば金ETFの価格も上がり、下落すれば金ETFの価格も下がる仕組みです。

金の現物投資と金ETFの最も大きな違いは、実物の金を保有するかどうかという点です。金の現物投資では、金地金(ゴールドバー)や金貨を購入して自宅や貸金庫で保管しますが、金ETFでは証券口座で電子的に管理されます。

金の現物投資では、購入時に金の価格に加えて加工費や手数料が上乗せされ、売却時にも手数料がかかります。また、保管場所の確保や盗難のリスクも考慮する必要があります。一方、金ETFは証券会社を通じて売買するため、保管の手間やコストがかからず、売買手数料も株式と同水準です。

金ETFは申告分離課税(税率約20.315%)が適用され、特定口座(源泉徴収あり)を利用すれば確定申告も不要です。

税制面でも違いがあります。金の現物を売却した場合の利益は総合課税の対象となり、他の所得と合算して税率が決まります。これに対し、金ETFの売却益は株式と同じ申告分離課税が適用されます。

金ETFには、投資対象によって「現物型」と「先物型」の2つのタイプがあります。現物型ETFは、実際の金地金を保有することで金価格に連動させる仕組みです。代表的な銘柄には「SPDRゴールド・シェア(1326)」や「純金上場信託(1540)」があります。

現物型ETFは、金地金を信託銀行などが保管しており、金価格との連動性が高い点が特徴です。純金上場信託(1540)のように、一定の口数以上を保有することで金現物と交換できる銘柄もあります。安定性を重視する長期投資家に向いているタイプです。

一方、先物型ETFは金先物取引を通じて金価格に連動させる仕組みです。「NEXT FUNDS 金価格連動型上場投信(1328)」が代表的な銘柄で、金先物価格の値動きに連動するよう設計されています。先物型は現物を保有しないため、保管コストがかからない反面、先物特有のロールオーバーコスト(限月の乗り換えコスト)が発生することがあります。

おすすめの金ETF5銘柄

国内の証券取引所に上場している金ETFの中から、信託報酬の安さや純資産総額、流動性などを基準に、おすすめの5銘柄を紹介します。それぞれの特徴を理解して、自分の投資目的に合った銘柄を選びましょう。

iシェアーズ ゴールドETF(銘柄コード:314A)は、世界最大級の資産運用会社ブラックロックが運用する金ETFで、2025年1月に東京証券取引所に上場しました。信託報酬は年率0.22%(税込)と国内金ETFの中でも低コスト水準を実現しています。

LBMA金価格(円換算ベース)に連動する運用成果を目指しており、金現物を裏付けとする海外ETFに投資する仕組みです。上場から間もないため純資産総額は約742億円と成長段階ですが、ブラックロックの高い運用実績と信頼性から、今後の流動性向上が期待できます。

新NISA成長投資枠にも対応しており、長期的にコストを抑えた金投資を行いたい方に適した選択肢です。

世界標準の金価格に連動するため、国際的な整合性が高く、分散投資にも向いています。

NEXT FUNDS 金価格連動型上場投信(銘柄コード:1328)は、野村アセットマネジメントが運用する国内金ETFで、2007年に上場された歴史ある銘柄です。信託報酬は年率0.55%(税込)で、純資産総額は約229億円です。

金先物価格に連動する有価証券に投資する先物型ETFで、金地金の保管コストがかからない点が特徴です。流動性が高く、売買がしやすいため、短期的な値動きを狙いたい投資家にも適しています。

新NISA成長投資枠にも対応しており、多くの証券会社で取り扱いがあるため、初めて金ETFを購入する方にもおすすめです。ただし、先物型のため現物型と比べて金価格との連動性にわずかな差が出る場合があります。

SPDRゴールド・シェア(銘柄コード:1326)は、米国の大手資産運用会社ステート・ストリートが運用する世界最大級の金ETFです。2008年に東京証券取引所に上場し、純資産総額は約14.6兆円と国内で最も規模の大きい金ETFの一つです。

信託報酬は年率0.40%(税込)と他の銘柄と比べてやや高めですが、金地金を実際に保有する現物型ETFのため、金価格との連動性が高い点が特徴です。ロンドンの金庫に保管された金地金が裏付けとなっており、安全性と信頼性に優れています。

流動性が非常に高く、売買のしやすさは国内金ETFの中でもトップクラスです。

新NISA成長投資枠にも対応しており、多くの証券会社で売買手数料が無料になっているため、取引コストを抑えられます。

グローバルX ゴールドETF(銘柄コード:425A)は、グローバルXが運用する金ETFで、2025年9月26日に東京証券取引所に上場した新しい銘柄です。信託報酬は年率0.1775%(税込)と国内金ETFの中で最低水準を実現しています。

LBMA金価格(円換算ベース)に連動する運用成果を目指しており、為替ヘッジなしの運用のため、金価格と為替の両方の変動による利益を狙えます。円安メリットも享受したい投資家に適した選択肢です。

上場して間もないため純資産総額は成長段階ですが、信託報酬の低さから今後の資金流入と流動性向上が期待されます。新NISA成長投資枠にも対応しており、長期保有時のコスト効率に優れています。

純金上場信託(銘柄コード:1540)は、三菱UFJ信託銀行が運用する国内初の商品現物型ETFで、「金の果実」の愛称で知られています。信託報酬は年率0.44%(税込)で、金地金を国内で保管している点が最大の特徴です。

一定の受益権口数(1,000口以上)を保有することで、金の現物と交換できるユニークなサービスを提供しています。

金地金は国内のサブカストディアンで厳重に保管されており、安全性の高さも魅力です。純資産総額は約7,663億円と安定した規模を持ち、流動性も十分です。新NISA成長投資枠にも対応しており、将来的に金の現物を手元に置きたいと考えている投資家に適した選択肢です。

| 銘柄コード | 銘柄名 | 信託報酬(税込) | 純資産総額 | 連動タイプ | 新NISA対応 |

| 314A | iシェアーズ ゴールドETF | 年率0.22% | 約742億円 | 現物型 | 対応 |

| 1328 | NEXT FUNDS 金価格連動型 | 年率0.55% | 約229億円 | 先物型 | 対応 |

| 1326 | SPDRゴールド・シェア | 年率0.40% | 約14.6兆円 | 現物型 | 対応 |

| 425A | グローバルX ゴールドETF | 年率0.1775% | 成長段階 | 現物型 | 対応 |

| 1540 | 純金上場信託 | 年率0.44% | 約7,663億円 | 現物型 | 対応 |

※2026年1月時点の情報に基づく

金ETFを選ぶ際には、いくつかの重要なポイントを比較検討する必要があります。自分の投資目的やリスク許容度に合わせて、最適な銘柄を選びましょう。

信託報酬は、金ETFを保有している間、継続的にかかる運用管理費用です。年率0.1%から0.5%程度の範囲で設定されており、長期保有するほど運用成績に大きく影響します。

例えば、100万円分の金ETFを10年間保有した場合、信託報酬が年率0.2%なら累計で約2万円、年率0.4%なら約4万円のコストがかかります。この差は複利で運用する場合、さらに大きくなります。

現在、国内金ETFの中で最も信託報酬が低いのは「グローバルX ゴールドETF(425A)」の年率0.1775%です。

次いで「iシェアーズ ゴールドETF(314A)」が年率0.22%と低コストを実現しています。長期投資を前提とする場合は、信託報酬の低さを重視することをおすすめします。

純資産総額は、そのETFにどれだけの資金が集まっているかを示す指標です。純資産総額が大きいほど、運用が安定しており、流動性も高い傾向があります。

純資産総額が小さいETFは、将来的に運用が終了(償還)するリスクがあります。

また、売買する際に希望する価格で取引できない可能性も高まります。一般的に、純資産総額が100億円以上あれば、安定した運用が期待できます。

国内金ETFでは、「SPDRゴールド・シェア(1326)」が約14.6兆円と圧倒的な規模を誇ります。新しい銘柄である「グローバルX ゴールドETF(425A)」は成長段階ですが、低コストを武器に今後の成長が期待されています。

金ETFには現物型と先物型があり、それぞれ特徴が異なります。現物型ETFは実際の金地金を保有するため、金価格との連動性が高く、安定した運用が期待できます。長期保有を前提とした投資家に向いています。

先物型ETFは金先物取引を通じて金価格に連動させるため、保管コストがかからない反面、先物特有のロールオーバーコストが発生する場合があります。短期的な値動きを狙う投資家や、コストを重視する投資家に適しています。

現物型と先物型の代表銘柄

自分の投資スタイルに合わせて選択しましょう。

流動性とは、ETFがどれだけ活発に売買されているかを示す指標です。流動性が高いETFは、希望する価格で素早く売買できるため、取引コストを抑えられます。

流動性の高さは、1日の出来高(取引量)や売買代金で確認できます。また、売値と買値の差(スプレッド)が小さいほど、流動性が高いと判断できます。スプレッドが大きいと、売買のたびに実質的なコストが増えてしまいます。

国内金ETFでは、「SPDRゴールド・シェア(1326)」と「NEXT FUNDS 金価格連動型(1328)」が特に流動性が高く、スプレッドも狭い傾向にあります。

新しい銘柄は流動性が低い場合があるため、取引の際には注意が必要です。

金はドル建てで取引されるため、円建ての金ETFには為替変動の影響があります。為替ヘッジとは、為替変動のリスクを抑える仕組みのことです。

為替ヘッジなしの金ETFは、金価格の変動に加えて、円安になれば円ベースでの価格が上昇し、円高になれば価格が下落します。円安局面では追加の利益が期待できる一方、円高局面では金価格が上昇していても円ベースでの利益が減少する可能性があります。

為替ヘッジありの金ETFは、為替変動の影響を抑えるため、純粋に金価格の変動のみを反映します。ただし、ヘッジコストがかかるため、信託報酬が高くなる傾向があります。国内の主要な金ETFの多くは為替ヘッジなしですが、投資信託では為替ヘッジありの商品も選択できます。

金ETFには、他の投資商品にはない独自のメリットがあります。資産分散やリスクヘッジの観点から、ポートフォリオに組み入れる価値のある投資対象です。

金ETFの最大のメリットは、少額から金投資を始められる点です。金の現物を購入する場合、金地金は最低でも5グラム程度から購入する必要があり、2025年12月時点の金価格では10万円以上の初期投資が必要です。

一方、金ETFは1口から購入でき、銘柄によっては数千円から投資を始められます。例えば、「純金上場信託(1540)」は1口あたり約14,000円程度で購入可能です。少額から分散投資を実践したい初心者にとって、金ETFは非常に手軽な選択肢です。

多くの証券会社では積立投資にも対応しており、毎月一定額を自動的に購入することで、ドルコスト平均法を活用した長期投資も可能です。

まとまった資金がなくても、コツコツと金投資を続けられる点は大きな魅力です。

金ETFは証券取引所に上場しているため、株式と同じように市場が開いている時間帯であればリアルタイムで売買できます。東京証券取引所の取引時間は平日の9時から15時(昼休みを除く)で、その間いつでも取引が可能です。

金の現物や純金積立の場合、店頭での購入や売却には時間がかかり、価格も1日1回しか更新されません。これに対し、金ETFは分単位で価格が変動するため、相場の動きを見ながらタイミングを選んで売買できます。

急な相場変動にも素早く対応できるため、短期的な値動きを狙いたい投資家にとっても有利です。スマートフォンの証券アプリを使えば、外出先からでも簡単に売買注文を出せる利便性も魅力です。

金の現物を保有する場合、盗難や紛失のリスクを避けるため、自宅の金庫や銀行の貸金庫に保管する必要があります。貸金庫の利用には年間数千円から数万円の費用がかかり、大量の金を保有する場合はコストも増加します。

金ETFは証券口座で電子的に管理されるため、保管の手間やコストが一切かかりません。証券会社が倒産した場合でも、投資者保護基金によって1,000万円まで保護される仕組みがあり、安全性も確保されています。

金ETFの裏付けとなる金地金は、信託銀行や専門機関が厳重に保管しており、投資家が個別に管理する必要はありません。

相続の際も、証券口座の資産として手続きができるため、金の現物と比べて簡便です。

金は株式や債券とは異なる値動きをする資産です。一般的に、株式市場が下落する局面では、安全資産として金の需要が高まり、金価格が上昇する傾向があります。この特性を活用することで、ポートフォリオ全体のリスクを分散できます。

例えば、株式と金を組み合わせたポートフォリオを構築すると、株式市場の暴落時に金が下落を緩和する役割を果たします。金融の専門家は、ポートフォリオの5〜10%程度を金に配分することを推奨しています。

金ETFを活用すれば、少額から金をポートフォリオに組み入れることができ、効率的な分散投資が実現できます。株式や投資信託と同じ証券口座で管理できるため、資産配分の調整も簡単です。

金は「有事の金」と呼ばれ、経済危機や地政学的リスクが高まる局面で価値が上昇する傾向があります。2024年から2025年にかけて金価格が過去最高値を更新したのも、世界的なインフレや地政学的リスクの高まりが背景にあります。

インフレが進むと、現金や預金の実質的な価値は目減りしますが、金は実物資産として価値を保つ特性があります。中央銀行が金融緩和を行い、通貨の供給量が増えると、通貨の価値が下がる一方で金の価値は相対的に上昇します。

金は世界中で共通の価値を持つ資産であり、特定の国の経済状況に左右されにくい点も魅力です。

長期的な資産保全の手段として、金ETFをポートフォリオに組み入れることで、将来の経済不安に備えることができます。

金ETFで気をつけたい5つのこと

金ETFには多くのメリットがある一方で、投資する前に理解しておくべきリスクや注意点もあります。適切な投資判断を行うために、デメリットもしっかり把握しておきましょう。

金ETFは金価格に連動するため、金価格が下落すれば金ETFの価格も下がり、損失が発生する可能性があります。金は安全資産と言われますが、短期的には大きく変動することもあり、元本保証ではありません。

特に、世界経済が安定し、株式市場が好調な局面では、金の需要が減少して価格が下落する傾向があります。

また、米国の金利が上昇すると、利息を生まない金の魅力が相対的に低下し、金価格が下がる場合もあります。

2024年から2025年にかけて金価格は急騰しましたが、過去には2011年から2015年にかけて約40%下落した時期もあります。短期的な値動きに一喜一憂せず、長期的な視点で投資することが大切です。

金ETFを保有している間は、運用管理費用として信託報酬が毎日差し引かれます。年率0.2%から0.5%程度と一見小さく見えますが、長期保有するほど累積コストは大きくなります。

例えば、100万円分の金ETFを20年間保有した場合、信託報酬が年率0.4%なら累計で約8万円のコストがかかります。金価格が横ばいの場合、この信託報酬分だけ損失が発生することになります。

信託報酬は金ETFの基準価額から自動的に差し引かれるため、投資家が直接支払う必要はありませんが、運用成績に影響することを理解しておきましょう。

長期投資を前提とする場合は、信託報酬の低い銘柄を選ぶことが重要です。

金ETFは株式や債券とは異なり、配当金や利息を生み出しません。利益を得る方法は、金価格が上昇したときに売却して得られる値上がり益(キャピタルゲイン)のみです。

定期的な収入を得たい投資家にとって、金ETFは向いていません。例えば、高配当株や債券であれば、保有しているだけで定期的な配当金や利息を受け取れますが、金ETFにはそのような仕組みがありません。

また、金価格が長期間横ばいの場合、信託報酬分だけマイナスになる可能性もあります。金ETFは、値上がり益を期待する投資や、ポートフォリオの分散を目的とした投資に適していると言えます。

金はドル建てで取引されるため、円建ての金ETFは為替変動の影響を受けます。為替ヘッジなしの金ETFの場合、金価格が上昇しても円高が進めば、円ベースでの利益が減少する可能性があります。

逆に、金価格が横ばいでも円安が進めば、円ベースでの価格は上昇します。2024年から2025年にかけて国内の金価格が急騰したのは、金価格の上昇に加えて円安が進んだことも大きな要因です。

為替変動は予測が難しく、金価格の動きとは独立して変動するため、追加のリスク要因となります。

為替リスクを避けたい場合は、為替ヘッジありの金投資信託を選ぶか、為替の影響も含めて長期的な視点で投資することが重要です。

金ETFは、短期的な値動きを狙ったデイトレードやスイングトレードには向いていません。金価格は株式と比べて1日の値動きが小さく、短期間で大きな利益を得ることは難しいためです。

また、金ETFには信託報酬がかかるため、頻繁に売買を繰り返すと、売買手数料と信託報酬の両方がコストとして積み重なります。短期売買で利益を出すには、これらのコストを上回る値上がりが必要です。

金ETFは、長期的な資産保全や分散投資を目的とした投資に適しています。短期的な価格変動に一喜一憂せず、5年から10年以上の長期保有を前提として投資することをおすすめします。

新NISAで金ETFを買う方法

2024年から始まった新NISA制度では、金ETFを成長投資枠で購入することができます。非課税で金投資を行える大きなメリットがあるため、制度の仕組みをしっかり理解して活用しましょう。

新NISA制度には「つみたて投資枠」と「成長投資枠」の2つがあり、金ETFは成長投資枠で購入できます。成長投資枠の年間投資上限額は240万円で、非課税保有限度額は1,200万円(つみたて投資枠と合わせて1,800万円)です。

成長投資枠で購入した金ETFの売却益や分配金は、非課税で受け取ることができます。通常、金ETFの売却益には約20.315%の税金がかかりますが、NISA口座で保有していれば税金は一切かかりません。

例えば、100万円分の金ETFが150万円に値上がりして売却した場合、通常の課税口座では約10万円の税金がかかりますが、NISA口座なら50万円の利益をそのまま受け取れます。

長期投資を前提とする金ETFにとって、非課税メリットは非常に大きいと言えます。

国内の主要な金ETFは、ほとんどが新NISA成長投資枠に対応しています。以下の表で、新NISA対応状況を確認しましょう。

| 銘柄コード | 銘柄名 | 新NISA成長投資枠 | つみたて投資枠 |

| 314A | iシェアーズ ゴールドETF | 対応 | 非対応 |

| 1328 | NEXT FUNDS 金価格連動型 | 対応 | 非対応 |

| 1326 | SPDRゴールド・シェア | 対応 | 非対応 |

| 425A | グローバルX ゴールドETF | 対応 | 非対応 |

| 1540 | 純金上場信託 | 対応 | 非対応 |

新NISA成長投資枠では、上記の金ETFをすべて購入できます。証券会社によっては、NISA口座での金ETF購入に関する特別なキャンペーンを実施している場合もあるため、各社の情報をチェックすることをおすすめします。

金ETFは新NISAのつみたて投資枠では購入できません。つみたて投資枠で購入できる商品は、金融庁が定めた基準を満たす投資信託とETFに限定されており、金ETFはこの基準を満たしていないためです。

つみたて投資枠の対象商品は、長期・積立・分散投資に適した投資信託として、信託報酬の上限や分配金の頻度などに厳しい基準が設けられています。

金ETFは分配金を出さないため、この基準に該当しません。

ただし、金に投資する投資信託の中には、つみたて投資枠の対象となっている商品もあります。例えば、「三菱UFJ純金ファンド」などの金投資信託は、つみたて投資枠で購入できる場合があります。つみたて投資枠で金投資を行いたい場合は、金投資信託を検討するとよいでしょう。

金ETFの税金と確定申告

金ETFの税金の仕組みを理解しておくことは、投資判断や確定申告の準備に役立ちます。金の現物投資とは税制が異なるため、注意が必要です。

金ETFの売却益は、株式や投資信託と同じ「申告分離課税」の対象となります。税率は所得税15.315%と住民税5%を合わせて約20.315%です。他の所得とは分離して計算されるため、給与所得などの金額に関わらず一律の税率が適用されます。

例えば、100万円で購入した金ETFを150万円で売却した場合、売却益50万円に対して約10万円の税金がかかります。この税金は、確定申告または特定口座の源泉徴収によって納付します。

金の現物を売却した場合は「総合課税」の対象となり、給与所得などと合算して税率が決まるため、所得が多い人ほど税率が高くなります。金ETFは申告分離課税のため、税率が一律であることが大きな違いです。

証券会社で「特定口座(源泉徴収あり)」を開設している場合、金ETFの売却益に対する税金は自動的に計算され、証券会社が源泉徴収してくれます。そのため、確定申告をする必要がありません。

特定口座(源泉徴収あり)では、売却時に利益が出た場合、証券会社が約20.315%の税金を差し引いて残りの金額を口座に入金します。年間の損益は証券会社が計算し、「特定口座年間取引報告書」として交付されます。

ただし、複数の証券会社で取引している場合や、損失を繰り越したい場合は、確定申告をすることで税金の還付を受けられる場合があります。

特定口座(源泉徴収あり)を利用していても、確定申告をすることは可能です。

金の現物を売却した場合の利益は、「譲渡所得」として総合課税の対象となります。給与所得などと合算して税率が決まるため、所得が多い人ほど税率が高くなります。最高税率は所得税45%と住民税10%を合わせて55%にもなります。

また、金の現物を売却した場合、譲渡所得の特別控除(年間50万円)が適用されます。売却益が50万円以下であれば、税金はかかりません。ただし、複数回売却した場合は合計額で判定されます。

金ETFは申告分離課税で税率が一律約20.315%のため、所得が多い人にとっては金の現物よりも税制面で有利です。また、特定口座(源泉徴収あり)を利用すれば確定申告も不要になるため、手続きの簡便さも大きなメリットです。

金ETFにおすすめの証券会社5社

金ETFを購入するには証券口座が必要です。証券会社によって取扱銘柄や手数料、サービス内容が異なるため、自分に合った証券会社を選びましょう。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は、楽天グループのネット証券で、楽天ポイントを活用した投資が可能です。国内株式・ETFの売買手数料は原則無料で、金ETFの購入にもコストがかかりません。

楽天ポイントで金ETFを購入することもでき、現金を使わずに投資を始められます。また、投資信託の保有残高に応じて楽天ポイントが貯まるため、楽天経済圏を活用している方には特におすすめです。

楽天証券は、取引ツール「MARKET SPEED II」が充実しており、リアルタイムの相場情報やチャート分析機能を無料で利用できます。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(283銘柄)※2026年1月28日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,501銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は国内最大級のネット証券で、金ETFの取扱銘柄数も豊富です。国内ETFだけでなく、米国上場の金ETF(GLD、IAU、GLDMなど)も購入できるため、幅広い選択肢から選べます。

国内株式・ETFの売買手数料は原則無料で、金ETFの購入にもコストがかかりません。また、新NISA口座での取引にも対応しており、非課税で金ETF投資を始められます。

SBI証券の特徴

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,900,000口座 ※2026年2月末時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 260本※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(1,200本以上)※現物取引のみ |

| 投資信託 | 約1,600本超(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:4,800銘柄超※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は、米国株の取扱銘柄数が豊富なネット証券です。国内の金ETFに加えて、米国上場の金ETF(GLD、IAU、GLDMなど)も購入でき、信託報酬の低い米国ETFを選択できます。

国内株式・ETFの売買手数料は、1回の取引が55円から1,070円(税込)で、米国株の買付手数料はNISA口座であれば無料です。米国株投資に興味がある方にとって、マネックス証券は魅力的な選択肢です。

マネックス証券では、マネックスポイントやdポイントが貯まるサービスもあり、投資信託の保有残高に応じてポイントが付与されます。また、投資情報やレポートが充実しており、投資判断をサポートしてくれます。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 278銘柄※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:5,000銘柄以上(2026年3月18日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券は、1日の約定代金が50万円以下であれば、国内株式・ETFの売買手数料が無料になる料金体系が特徴です。少額から金ETF投資を始めたい方に適しています。

また、25歳以下の方は約定代金に関わらず売買手数料が無料になるため、若い世代の投資家にとって非常に有利です。新NISA口座にも対応しており、非課税で金ETF投資を行えます。

松井証券は、サポート体制が充実しており、電話やチャットでの問い合わせに丁寧に対応してくれます。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,800,000口座 ※2025年2月時点 |

| 取引手数料 | 国内株式(現物・信用):0円(2026年5月18日〜) ※手数料無料にはSOR注文の選択が必要。名証・福証・札証等の地方市場は対象外。 |

| NISA対応 | 〇(日本株・米国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄(2025年4月時点)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(1,155銘柄)※現物取引のみ |

| 投資信託 | 約1,853本(購入時手数料すべて無料) |

| 外国株 | 米国株:約1,050銘柄(2025年4月時点)※現物取引のみ |

| 取引ツール(PC) | kabuステーション / 銘柄スカウター |

| スマホアプリ | 三菱UFJ eスマート証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | 三菱UFJ銀行 / auじぶん銀行 |

| ポイント投資・付与 | Pontaポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短翌営業日(スマートフォンによるオンライン申込) |

三菱UFJeスマート証券(旧auカブコム証券)は、三菱UFJフィナンシャル・グループのネット証券で、三菱UFJポイントが貯まるサービスが特徴です。投資信託の保有残高に応じてポイントが付与されます。

国内株式・ETFの売買手数料は、ワンショット手数料コースで55円から4,059円、一日定額手数料コースでは100万円以下が無料です。少額投資であれば、一日定額手数料コースを選ぶことでコストを抑えられます。

三菱UFJeスマート証券は、新NISA口座にも対応しており、金ETFを非課税で購入できます。また、取引ツール「kabuステーション」が充実しており、リアルタイムの相場情報やチャート分析機能を利用できます。

| 証券会社 | 国内株式・ETF売買手数料 | 新NISA対応 | ポイントサービス | 米国ETF取扱 |

| 楽天証券 | 原則無料 | 対応 | 楽天ポイント | あり |

| SBI証券 | 原則無料 | 対応 | Vポイント、Pontaポイント、dポイント、JALマイル、PayPayポイント | あり |

| マネックス証券 | 55円~1,070円(税込) | 対応 | マネックスポイント、dポイント | あり |

| 松井証券 | 50万円以下無料 | 対応 | 松井証券ポイント | あり |

| 三菱UFJeスマート証券 | 100万円以下無料(一日定額) | 対応 | 三菱UFJポイント | あり |

金ETFの買い方

金ETFを購入するには、証券口座の開設から入金、注文までのステップを踏む必要があります。初めて証券口座を開設する方にも分かりやすく、具体的な手順を解説します。

金ETFを購入するには、まず証券会社で口座を開設する必要があります。口座開設は、証券会社の公式サイトから申し込みができ、最短で即日から翌営業日には開設できます。

口座開設に必要なものは、本人確認書類(運転免許証、マイナンバーカードなど)とマイナンバー確認書類です。スマートフォンで本人確認書類を撮影してアップロードする「オンライン本人確認」を利用すれば、郵送のやり取りなしで口座開設が完了します。

口座開設時には、「特定口座(源泉徴収あり)」を選択することをおすすめします。これにより、金ETFの売却益に対する税金が自動的に計算・納付され、確定申告が不要になります。

また、新NISAを利用する場合は、NISA口座も同時に申し込むとよいでしょう。

証券口座が開設されたら、金ETFを購入するための資金を入金します。入金方法は、銀行振込、インターネットバンキングを利用した即時入金、ATMからの入金など、複数の方法があります。

即時入金サービスを利用すれば、インターネットバンキングから証券口座にリアルタイムで入金でき、振込手数料も無料になる場合が多いです。対応している銀行は証券会社によって異なるため、事前に確認しておきましょう。

入金が完了すると、証券口座の「買付余力」に反映されます。この買付余力の範囲内で、金ETFを購入できます。初めて投資を始める方は、少額から始めて、徐々に投資額を増やしていくことをおすすめします。

証券会社の取引画面やアプリで、購入したい金ETFを検索します。銘柄コード(例:1328、314A、1326など)を入力するか、「金ETF」「ゴールドETF」などのキーワードで検索すると、該当する銘柄が表示されます。

銘柄を選択すると、現在の株価、1日の値動き、出来高などの情報が確認できます。また、チャートを見ることで、過去の価格推移も把握できます。購入前に、信託報酬や純資産総額などの基本情報も確認しておきましょう。

複数の金ETFを比較したい場合は、証券会社の銘柄比較機能を活用すると便利です。信託報酬や純資産総額、流動性などを一覧で比較でき、自分に合った銘柄を選びやすくなります。

購入したい金ETFが決まったら、注文画面で購入数量と注文方法を指定します。注文方法には「成行注文」と「指値注文」があります。

成行注文は、現在の市場価格で即座に購入する方法です。確実に購入できますが、価格が変動している場合、予想よりも高い価格で購入する可能性があります。指値注文は、購入したい価格を指定する方法です。指定した価格以下にならないと購入できませんが、希望する価格で購入できます。

注文を確定すると、市場が開いている時間帯であれば数秒から数分で約定(取引成立)します。約定後、証券口座の「保有銘柄」に金ETFが表示され、購入完了です。購入後は、定期的に金価格の動きをチェックし、必要に応じてリバランスを行いましょう。

金ETFは、銘柄によって異なりますが、数千円から購入できます。例えば、「純金上場信託(1540)」は1口あたり約14,000円程度、「NEXT FUNDS 金価格連動型(1328)」は1口あたり約15,000円程度で購入可能です。

はい、多くの証券会社では金ETFの積立投資サービスを提供しています。毎月一定額を自動的に購入する設定ができ、ドルコスト平均法を活用した長期投資が可能です。

金融の専門家は、ポートフォリオの5〜10%程度を金に配分することを推奨しています。金は株式や債券とは異なる値動きをするため、分散効果が期待できますが、配当や利息を生まないため、過度に配分すると長期的なリターンが低下する可能性があります。

金ETFは金価格に連動するように設計されていますが、金鉱株ETFは金を採掘する鉱山会社の株式に投資します。金鉱株ETFは、金価格の上昇時には金ETF以上のリターンが期待できますが、企業の業績や株式市場全体の影響も受けるため、ボラティリティ(価格変動)が高い傾向があります。

金ETFの売却タイミングは、投資目的やポートフォリオの状況によって異なります。一般的には、金価格が大きく上昇して目標価格に達したときや、ポートフォリオ内の金の比率が高くなりすぎたときにリバランスとして売却します。

証券会社が倒産しても、投資家が保有する金ETFは保護されます。金ETFは証券会社の資産とは分別管理されており、証券会社の経営状況に関わらず投資家の資産として保全されます。

はい、多くの証券会社では米国上場の金ETF(GLD、IAU、GLDMなど)も購入できます。米国の金ETFは信託報酬が国内ETFよりも低い場合が多く、特にGLDM(SPDRゴールド・ミニシェアーズ・トラスト)は年率0.1%と非常に低コストです。

金ETFは、少額から金投資を始められる便利な金融商品です。金の現物を保有する必要がなく、証券口座で手軽に売買できるため、初心者にも適しています。

おすすめの金ETFは、信託報酬が低い「グローバルX ゴールドETF(425A)」や「iシェアーズ ゴールドETF(314A)」です。純資産総額や流動性を重視する場合は、「SPDRゴールド・シェア(1326)」も選択肢に入ります。

金ETFを選ぶ際には、信託報酬、純資産総額、連動の仕組み(現物型・先物型)、流動性、為替ヘッジの有無を比較しましょう。新NISA成長投資枠を活用すれば、金ETFの売却益を非課税で受け取れるため、長期投資に適しています。

金ETFには価格変動リスクや信託報酬がかかる点に注意が必要ですが、ポートフォリオの5〜10%程度を配分することで、資産分散効果が期待できます。証券会社は、取扱銘柄数や手数料、ポイントサービスなどを比較して、自分に合ったところを選びましょう。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各証券会社や金融機関にご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

データソース(2026年1月時点)

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!