金投資信託をおすすめしない理由とは?代替手段を比較【2026年】

SBI証券は

国内株 手数料0円※

ゼロ革命 ― 口座開設・維持費も無料

※国内株式売買手数料0円(ゼロ革命)の適用には、インターネットコースの利用と電子交付設定等の条件があります。口座数は公式サイト公表値。投資は価格変動等により元本割れのリスクがあります。

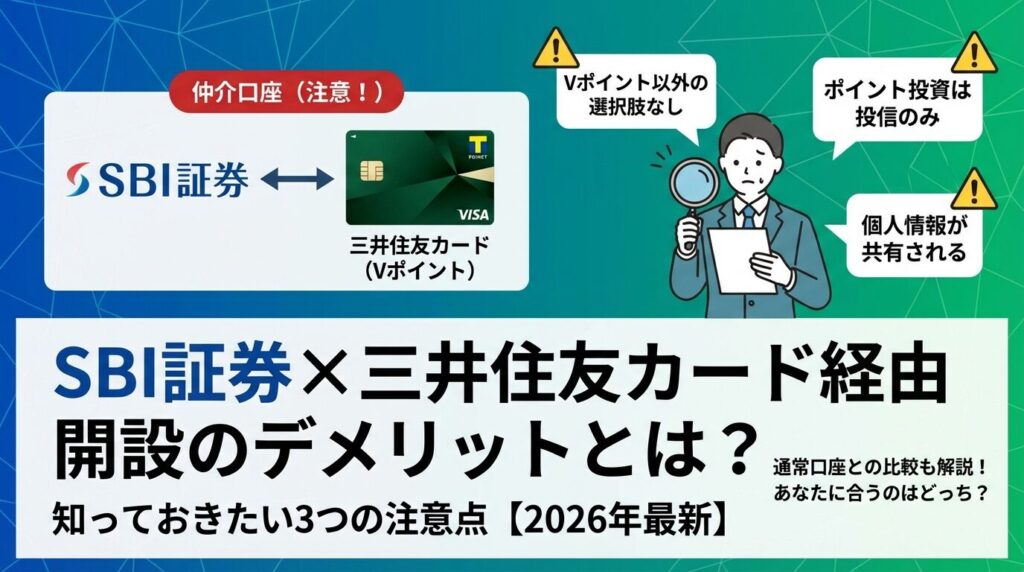

SBI証券の口座開設を検討しているけど、三井住友カード経由で申し込むとどうなるの?

仲介口座と通常口座、どちらを選べばいいのか迷っていませんか。

三井住友カード経由で開設すると「仲介口座」となり、Vポイントの還元率がアップする特典がある一方で、いくつかの制限があります。

この記事では、三井住友カード経由でSBI証券を開設するデメリットを中心に、メリットや最適な選択方法まで詳しく解説します。

記事を読めば、自分にとって最適な口座タイプを選べるようになります。

※本記事の情報は2026年1月時点のものです。最新の情報は各公式サイトでご確認ください。

目次

三井住友カード経由のSBI証券口座とは

SBI証券には、直接申し込む「通常口座」と、三井住友カードなどの企業を経由して開設する「金融商品仲介口座(仲介口座)」の2種類があります。

三井住友カード経由で申し込むと、自動的に仲介口座が開設されます。

仲介口座とは、金融商品取引法に基づいて認められた制度で、三井住友カードがSBI証券と投資家の間に立って口座開設の受付を行う仕組みです。仲介業者が窓口となることで、独自の特典やサービスを提供できるのが特徴です。

仲介口座と通常口座の最も大きな違いは、ポイントサービスと画面表示です。

取扱商品や手数料、取引ルールは基本的に同じで、投資のパフォーマンスに影響はありません。

仲介口座でSBI証券にログインすると、画面左上に三井住友カードのロゴが表示されます。これが仲介口座であることを示す目印です。

通常口座ではSBI証券のロゴのみが表示されます。

取引手数料や取扱銘柄数に違いはなく、NISAやiDeCoも同様に利用できます。

違いが出るのは主にポイント関連のサービスと、個人情報の提供先です。

三井住友カード経由で開設すると、SBI証券だけでなく三井住友カードにも個人情報を提供することになります。

具体的には、氏名、住所、生年月日、電話番号、メールアドレス、口座情報などが共有されます。

この情報は、三井住友カードの個人情報保護方針に基づいて管理されますが、カード利用明細書の封入物やダイレクトメールで金融商品の案内が届く可能性があります。個人情報の共有に抵抗がある方は、通常口座を選択するのがよいでしょう。

一方で、仲介口座限定の特典として、Vポイントアッププログラムでの還元率アップや、国内株式手数料マイレージのポイント付与率アップなどのメリットがあります。

三井住友カード経由で開設する3つのデメリット

三井住友カード経由の仲介口座には、主に3つのデメリットがあります。

これらは通常口座と比較した場合の制限であり、投資そのものには影響しませんが、ポイント活用の自由度が下がる点に注意が必要です。

SBI証券の通常口座では、投資信託の保有や取引で貯まるポイントを5種類から選択できます。

具体的には、Vポイント、Pontaポイント、dポイント、JALマイル、PayPayポイントの中から、自分が普段使っているポイントを選べます。

しかし、三井住友カード経由の仲介口座では、貯められるポイントがVポイントのみに固定されます。

他のポイントを選択することはできません。

通常口座で選択できるポイントは、それぞれ特徴があります。

Vポイントは対象のコンビニや飲食店での還元率が高く、Pontaポイントはローソンのお試し引換券で1ポイント1円以上の価値になることもあります。

ポイントの特徴

普段からPontaポイントやdポイントを貯めている方にとって、Vポイントだけに限定されるのは大きなデメリットです。

ポイントを複数のサービスに分散させると、使い切れずに失効するリスクも高まります。

特にPontaポイントは、ローソンのお試し引換券を活用すれば実質的な価値が1.5倍から2倍になることもあるため、Pontaポイントを貯めたい方には通常口座がおすすめです。

投資信託の保有残高に応じて付与されるポイント(投信マイレージ)は、年率最大0.25%です。

仮に500万円の投資信託を保有している場合、年間で最大12,500ポイントが付与されます。

このポイントをVポイント以外で受け取りたい場合、仲介口座では選択肢がないため、自分にとって最も価値のあるポイントを逃すことになります。

ポイントの使い道によっては、年間数千円相当の機会損失となる可能性があります。

SBI証券では、貯まったポイントを投資信託や国内株式の購入に使える「ポイント投資」サービスがあります。

通常口座では、投資信託と国内株式の両方にポイントを使えますが、仲介口座では投資信託のみに限定されます。

通常口座でVポイントまたはPontaポイントを選択している場合、投資信託だけでなく国内株式(単元株・S株)の購入にもポイントを使えます。

1ポイント=1円として、現金と組み合わせて使うことも可能です。

例えば、高配当株や株主優待銘柄をポイントで購入したい場合、通常口座なら自由に選択できます。

少額から始められるS株(単元未満株)にもポイントを使えるため、投資の幅が広がります。

仲介口座では、貯まったVポイントを国内株式やETF(上場投資信託)の購入に使うことができません。

投資信託のみに限定されるため、個別株投資やETF投資を考えている方には不便です。

特に、高配当株投資や株主優待投資を楽しみたい方にとっては、ポイントを活用できないのは大きな制約となります。

ポイント投資の選択肢が限られると、投資戦略の自由度が下がります。

例えば、「投資信託は現金で積み立てて、個別株はポイントでお試し購入する」といった使い分けができなくなります。

投資初心者で投資信託のみを購入する予定であれば影響は少ないですが、将来的に個別株投資も検討している方は、通常口座で開設しておく方が柔軟性があります。

仲介口座を開設すると、SBI証券だけでなく三井住友カードにも個人情報を提供することに同意する必要があります。

これは金融商品仲介制度の仕組み上、避けられない点です。

三井住友カードに提供される個人情報には、氏名、住所、生年月日、電話番号、メールアドレス、口座情報、取引履歴などが含まれます。

これらの情報は、保護措置を講じた上で取得・保有・利用・提供されます。

三井住友カードは大手金融機関であり、適切なセキュリティポリシーを保持していますが、情報を提供する企業が増えることは事実です。

三井住友カードの個人情報保護方針によると、提供された情報は金融商品やサービスの案内に利用される可能性があります。

具体的には、カード利用明細書の封入物、ダイレクトメール、郵送などで金融商品の勧誘が届くことがあります。

ただし、電話での勧誘については明示的な同意がない限り行われないのが一般的です。

DMが不要な場合は、三井住友カードに連絡して配信停止を依頼することもできます。

個人情報の提供先が増えることで、情報漏洩のリスクが理論的には高まります。

ただし、三井住友カードもSBI証券も金融庁の監督下にあり、厳格な個人情報保護体制を整えています。

それでも個人情報の共有に抵抗がある方や、情報提供先を最小限に抑えたい方は、通常口座を選択するのが賢明です。

通常口座であれば、個人情報はSBI証券のみに提供されます。

仲介口座と通常口座を徹底比較

仲介口座と通常口座の違いを表で整理しました。

自分の投資スタイルやポイントの使い方に合わせて、最適な口座タイプを選びましょう。

| 項目 | 仲介口座(三井住友カード経由) | 通常口座(SBI証券直接) |

| 選べるポイント | Vポイントのみ | Vポイント・Pontaポイント・dポイント・JALマイル・PayPayポイントから選択 |

| ポイント投資対象 | 投資信託のみ | 投資信託・国内株式(単元株・S株) |

| 投信マイレージ | 年率最大0.25%(Vポイント) | 年率最大0.25%(選択したポイント) |

| 国内株式手数料マイレージ | 手数料の3.0% | 手数料の1.1% |

ポイント制度の最大の違いは、選択肢の多さです。

通常口座なら自分のライフスタイルに合ったポイントを選べますが、仲介口座ではVポイント一択となります。

| 項目 | 仲介口座 | 通常口座 |

| クレカ積立の還元率 | 0.5%〜4.0%(カードの種類による) | 0.5%〜4.0%(カードの種類による) |

| 利用できるカード | 三井住友カード発行のクレジットカード | 三井住友カード発行のクレジットカード |

| Vポイントアッププログラム | 最大+1.0%の追加還元 | 最大+0.5%の追加還元 |

クレカ積立の基本還元率は、仲介口座も通常口座も同じです。

年会費99,000円(税込)の最上位カード『三井住友カード Visa Infinite』では、年間カード利用額700万円以上で最大4.0%のポイント還元を受けられます(2025年9月開始)。

ただし、Vポイントアッププログラムでの追加還元率は、仲介口座の方が最大+1.0%と高く設定されています。

【重要】2024年10月以降のポイント付与条件の変更

三井住友カード(NL)および三井住友カード ゴールド(NL)のクレカ積立ポイント付与率は、2024年10月買付分から以下のように変更されました:

初年度(カード入会から12ヶ月後の月の10日まで):

2年目以降(年間カード利用額に応じて変動):

※年間カード利用額にクレカ積立の利用分は含まれません。

※クレカ積立以外でのカード利用が年間10万円未満の場合、2年目以降はポイントが付与されないため注意が必要です。

| 項目 | 仲介口座 | 通常口座 |

| 国内株式取引手数料 | 原則無料(ゼロ革命適用時) | 原則無料(ゼロ革命適用時) |

| 投資信託の購入手数料 | 無料(ノーロード) | 無料(ノーロード) |

| 取扱商品 | 通常口座と同じ | 国内株式・投資信託・外国株式・債券など |

| 取引ツール | 通常口座と同じ | HYPER SBI 2・SBI証券アプリなど |

| 個人情報提供先 | SBI証券・三井住友カード | SBI証券のみ |

取引手数料や取扱商品、取引ツールに違いはありません。

唯一の違いは個人情報の提供先で、仲介口座では三井住友カードにも情報が共有されます。

| 項目 | 仲介口座 | 通常口座 |

| NISA口座 | 利用可能(つみたて投資枠・成長投資枠) | 利用可能(つみたて投資枠・成長投資枠) |

| iDeCo | 利用可能 | 利用可能 |

| NISA口座でのポイント投資 | 投資信託のみ | 投資信託・国内株式 |

NISAやiDeCoは、仲介口座でも通常口座でも同様に利用できます。

ただし、NISA口座でのポイント投資については、仲介口座では投資信託のみに制限される点に注意が必要です。

三井住友カード経由で開設するメリットも知っておこう

デメリットだけでなく、仲介口座ならではのメリットも理解しておくことが大切です。

特にVポイントを積極的に貯めたい方にとっては、魅力的な特典があります。

三井住友カード仲介口座の最大のメリットは、Vポイントアッププログラムでの還元率アップです。

対象のコンビニ・飲食店で三井住友カードを使うと、通常の還元率に加えて最大+2.0%のVポイントが上乗せされます。

Vポイントアッププログラムの条件

Vポイントアッププログラムの条件は以下の3段階です:

1. 当月の投資信託の買付が1回以上:+0.5%

2. 当月の国内株式または米国株式の取引が1回以上:+0.5%

3. NISA口座の保有資産評価額に応じた追加還元:

※仲介口座の場合、最大で+1.0%(①+②で+1.0%、または①+③-200万円で+1.0%)

※通常口座の場合、最大で+0.5%(①+②で+1.0%だが、③の条件は仲介口座限定)

対象店舗には、セブンイレブン、ローソン、ファミリーマート、マクドナルド、サイゼリヤ、ドトールコーヒーショップなど、日常的に利用する店舗が多く含まれています。

普段からこれらの店舗を利用する方にとっては、大きなメリットです。

ただし、NISA口座での保有資産評価額による特典は、三井住友カード仲介口座または三井住友銀行仲介口座のみが対象となります。通常口座では、この特典は受けられません。

三井住友カード仲介口座では、三井住友カードが独自に実施するキャンペーンに参加できる場合があります。

例えば、口座開設時のポイントプレゼントや、クレカ積立の還元率アップキャンペーンなどです。

これらのキャンペーンは期間限定で実施されることが多く、通常口座では受けられない特典となります。

三井住友カードの公式サイトやメールマガジンで最新のキャンペーン情報をチェックしましょう。

三井住友銀行のOliveアカウントを持っている方は、仲介口座との連携でさらにメリットが増えます。

Oliveフレキシブルペイを登録し、NISA口座の投資信託保有資産評価額が100万円以上になると、Vポイントアッププログラムで+0.5%の還元率アップが受けられます。

Oliveアカウントは、三井住友銀行の口座とクレジットカード機能が一体化したサービスで、銀行取引でもVポイントが貯まります。SBI証券の仲介口座とOliveを組み合わせることで、Vポイント経済圏を最大限に活用できます。

年間でどれくらい差が出る?

仲介口座と通常口座で、実際にどれくらいポイント獲得額に差が出るのか、具体的な数値でシミュレーションしてみましょう。

三井住友カードでクレカ積立を行う前提で計算します。

| 項目 | 仲介口座 | 通常口座 |

| クレカ積立ポイント(年間) | 1,800ポイント(0.5%還元の場合) | 1,800ポイント(0.5%還元の場合) |

| 投信マイレージ(年間) | 約900ポイント(保有残高360万円、年率0.25%) | 約900ポイント(保有残高360万円、年率0.25%) |

| Vポイントアッププログラム追加還元(年間) | 最大+1.0%(条件達成時) | 最大+0.5%(条件達成時) |

| 年間合計 | 約2,700ポイント+α | 約2,700ポイント+α |

※上記シミュレーションは初年度を想定しています。

※2年目以降は年間カード利用額の条件により、ポイント付与率が変動する可能性があります。

※詳細は「クレカ積立の還元率の違い」セクションをご確認ください。

月3万円の積立では、クレカ積立と投信マイレージのポイントは仲介口座も通常口座も同じです。

差が出るのは、Vポイントアッププログラムの追加還元部分です。対象店舗で月3万円利用する場合、仲介口座なら年間3,600ポイント、通常口座なら年間1,800ポイントの追加還元となり、年間1,800ポイントの差が出ます。

| 項目 | 仲介口座 | 通常口座 |

| クレカ積立ポイント(年間) | 3,000ポイント(0.5%還元の場合) | 3,000ポイント(0.5%還元の場合) |

| 投信マイレージ(年間) | 約1,500ポイント(保有残高600万円、年率0.25%) | 約1,500ポイント(保有残高600万円、年率0.25%) |

| Vポイントアッププログラム追加還元(年間) | 最大+1.0%(条件達成時) | 最大+0.5%(条件達成時) |

| 年間合計 | 約4,500ポイント+α | 約4,500ポイント+α |

※上記シミュレーションは初年度を想定しています。

※2年目以降は年間カード利用額の条件により、ポイント付与率が変動する可能性があります。

※詳細は「クレカ積立の還元率の違い」セクションをご確認ください。

月5万円の積立では、クレカ積立で年間3,000ポイント、投信マイレージで年間約1,500ポイントが貯まります。

Vポイントアッププログラムの追加還元は、対象店舗での利用額によって変わります。

| 項目 | 仲介口座 | 通常口座 |

| クレカ積立ポイント(年間) | 6,000ポイント(0.5%還元の場合) | 6,000ポイント(0.5%還元の場合) |

| 投信マイレージ(年間) | 約3,000ポイント(保有残高1,200万円、年率0.25%) | 約3,000ポイント(保有残高1,200万円、年率0.25%) |

| Vポイントアッププログラム追加還元(年間) | 最大+1.0%(条件達成時) | 最大+0.5%(条件達成時) |

| 年間合計 | 約9,000ポイント+α | 約9,000ポイント+α |

※上記シミュレーションは初年度を想定しています。

※2年目以降は年間カード利用額の条件により、ポイント付与率が変動する可能性があります。

※詳細は「クレカ積立の還元率の違い」セクションをご確認ください。

月10万円の積立では、年間で約9,000ポイントが貯まります。

ただし、クレカ積立の上限は月10万円なので、これ以上の積立額は現金決済となりポイント付与の対象外です。

| 期間 | 月3万円積立 | 月5万円積立 | 月10万円積立 |

| 5年間の累計ポイント | 約13,500ポイント | 約22,500ポイント | 約45,000ポイント |

| 10年間の累計ポイント | 約27,000ポイント | 約45,000ポイント | 約90,000ポイント |

※上記シミュレーションは初年度を想定しています。

※2年目以降は年間カード利用額の条件により、ポイント付与率が変動する可能性があります。

※詳細は「クレカ積立の還元率の違い」セクションをご確認ください。

長期的に積立投資を続けると、ポイント獲得額も大きくなります。

ただし、これはクレカ積立と投信マイレージのみの計算で、Vポイントアッププログラムの追加還元は含まれていません。対象店舗での利用が多い方は、さらにポイントが貯まります。

こんな人は仲介口座がおすすめ

仲介口座が向いているのは、Vポイント経済圏を活用したい方や、対象のコンビニ・飲食店をよく利用する方です。

以下の特徴に当てはまる方は、仲介口座を検討してみましょう。

すでに三井住友カードをメインカードとして使っている方は、仲介口座との相性が抜群です。

クレカ積立でVポイントが貯まり、そのポイントを投資信託の購入に使えるため、ポイントを一元管理できます。

特に、三井住友カード ゴールド(NL)やプラチナプリファードなど、還元率の高いカードを持っている方は、クレカ積立で年間数千円から数万円相当のポイントが貯まります。

セブンイレブン、ローソン、ファミリーマート、マクドナルド、サイゼリヤ、ドトールコーヒーショップなど、対象のコンビニや飲食店をよく利用する方は、Vポイントアッププログラムのメリットが大きくなります。

仲介口座でNISA口座の投資信託保有資産評価額が200万円以上になると、対象店舗での還元率が+0.5%アップします。

月3万円利用すれば、年間1,800ポイントの追加還元となります。

投資信託の積立投資を中心に行い、個別株の売買をする予定がない方は、仲介口座のデメリットをあまり感じません。

ポイント投資が投資信託のみに制限されても、影響が少ないためです。

特に、新NISAのつみたて投資枠を活用して長期的に資産形成を行いたい方は、仲介口座でも十分に活用できます。

三井住友カードや三井住友銀行のOliveアカウントを使い、Vポイントを積極的に貯めている方は、仲介口座でポイントを一元管理できます。

銀行取引、カード利用、投資の全てでVポイントが貯まるため、効率的です。

Vポイントは、対象のコンビニや飲食店での利用、VポイントPayでの支払い、投資信託の購入など、幅広い用途で使えます。Vポイント経済圏で生活している方にとっては、仲介口座が最適な選択肢となります。

こんな人は通常口座がおすすめ

通常口座が向いているのは、ポイントの選択肢を広く持ちたい方や、個別株投資も視野に入れている方です。

迷った場合は、通常口座で開設しておくのが無難です。

Vポイント以外にも、Pontaポイント、dポイント、PayPayポイントなど、複数のポイントを貯めている方は、通常口座がおすすめです。

自分が最も使いやすいポイントを選択できるため、ポイントの使い道に困りません。

特に、Pontaポイントをローソンのお試し引換券で活用したい方や、dポイントをドコモの支払いに使いたい方は、通常口座を選びましょう。

貯まったポイントを投資信託だけでなく、個別株やETFの購入にも使いたい方は、通常口座が必須です。

仲介口座ではポイント投資が投資信託のみに制限されるため、投資の自由度が下がります。

高配当株投資や株主優待投資を楽しみたい方、少額から個別株を買えるS株(単元未満株)を活用したい方は、通常口座で開設しましょう。

個人情報の提供先を最小限に抑えたい方や、DMや勧誘を受けたくない方は、通常口座がおすすめです。

通常口座なら、個人情報はSBI証券のみに提供され、三井住友カードには共有されません。

個人情報保護を重視する方にとっては、情報提供先が少ない通常口座の方が安心です。

仲介口座と通常口座のどちらを選ぶか迷っている方は、まず通常口座で開設するのがおすすめです。

通常口座から仲介口座への変更は、SBI証券のウェブサイトから簡単に手続きできます。

一方、仲介口座から通常口座への変更は、電話での手続きが必要になる場合があり、やや手間がかかります。柔軟性を優先するなら、通常口座で開設しておき、必要に応じて後から仲介口座に変更する方がスムーズです。

通常口座でも三井住友カードのクレカ積立は利用できるため、ポイント還元のメリットは享受できます。

まずは通常口座で始めて、Vポイントアッププログラムの特典が魅力的だと感じたら仲介口座に変更するという選択肢もあります。

仲介口座から通常口座への変更方法

すでに仲介口座で開設してしまったけど、通常口座に変更したいという方のために、変更方法を解説します。

また、逆に通常口座から仲介口座への変更方法も紹介します。

仲介口座から通常口座への変更は、SBI証券のカスタマーサービスセンターに電話で連絡する必要があります。

ウェブサイトからの変更手続きはできません。

通常口座から仲介口座への変更は、SBI証券のウェブサイトから手続きできます。

口座変更時には、いくつかの注意点があります。

まず、仲介口座から通常口座に変更すると、Vポイント以外のポイントサービスに登録する場合は、別途手続きが必要です。

通常口座から仲介口座に変更すると、Vポイント以外のSBI証券のポイントサービス(Pontaポイント、dポイント、JALマイル、PayPayポイント)の利用・獲得ができなくなります。

事前に解除手続きが必要です。

また、変更申し込み時に初期設定が未完了、重要なお知らせが未確認などの場合、変更手続きを受けられない場合があります。

事前にSBI証券のお客さまサイトで確認しておきましょう。

口座変更をしても、保有している株式や投資信託はそのまま保有し続けられます。

資産が消えたり、売却が必要になったりすることはありません。

クレカ積立の設定も継続されます。ただし、仲介口座から通常口座に変更した場合、ポイントサービスの設定は変更する必要があります。Vポイント以外のポイントを貯めたい場合は、SBI証券のお客さまサイトで設定を変更しましょう。

NISA口座やiDeCo口座も、口座変更の影響を受けません。

引き続き同じ口座で取引できます。

はい、仲介口座でもNISA口座は利用できます。つみたて投資枠と成長投資枠の両方が使えるため、通常口座と同じように新NISAを活用できます。ただし、ポイント投資は投資信託のみに制限される点に注意が必要です。

はい、取引手数料は通常口座と全く同じです。国内株式の売買手数料は原則無料(ゼロ革命適用時)、投資信託の購入手数料も無料(ノーロード)です。仲介口座だからといって手数料が高くなることはありません。

はい、可能です。SBI証券のウェブサイトから手続きができます。三井住友カードの公式サイトにアクセスし、「三井住友カード仲介口座への変更」ページから申し込みます。変更完了には、申し込み後1〜2営業日程度かかります。

クレカ積立の基本還元率は、仲介口座も通常口座も同じです。ただし、Vポイントアッププログラムでの追加還元率は、仲介口座の方が最大+1.0%と高く設定されています。対象のコンビニ・飲食店での利用が多い方は、仲介口座の方がお得になる可能性があります。

はい、仲介口座でもIPO(新規公開株)に申し込めます。IPOの抽選ルールや当選確率も通常口座と同じです。仲介口座だからといって不利になることはありません。

個人情報の提供を最小限に抑えたい場合は、通常口座で開設しましょう。通常口座なら、個人情報はSBI証券のみに提供され、三井住友カードには共有されません。すでに仲介口座で開設してしまった場合は、通常口座への変更手続きを行うことで、今後の個人情報の共有を停止できます。

はい、三井住友カードを持っていなくても仲介口座は開設できます。ただし、クレカ積立のメリットを享受するには三井住友カードが必要です。仲介口座の特典を最大限に活用したい場合は、三井住友カードも同時に申し込むのがおすすめです。

仲介口座のデメリットは、ポイントの選択肢が限られることと、個人情報が三井住友カードにも提供されることです。これらが致命的かどうかは、個人の価値観や投資スタイルによります。Vポイントを積極的に貯めたい方にとっては、デメリットよりもメリットの方が大きい場合もあります。

いいえ、仲介口座から通常口座への変更、または通常口座から仲介口座への変更に手数料はかかりません。無料で変更できるため、気軽に試してみることができます。

迷った場合は、まず通常口座で開設するのがおすすめです。通常口座ならポイントの選択肢が広く、個人情報の提供先も最小限に抑えられます。後から仲介口座に変更することも可能なので、柔軟性を優先するなら通常口座が無難です。

SBI証券を三井住友カード経由で開設すると仲介口座となり、Vポイントだけに限定される、ポイント投資が投資信託のみに制限される、個人情報が三井住友カードにも提供されるという3つのデメリットがあります。

一方で、Vポイントアッププログラムでの還元率アップや、三井住友カード限定のキャンペーンなどのメリットもあります。

対象のコンビニや飲食店をよく利用する方や、Vポイント経済圏で生活している方にとっては、仲介口座が魅力的な選択肢となります。

複数のポイントを使い分けたい方や、個別株投資も視野に入れている方、個人情報の共有に抵抗がある方は、通常口座がおすすめです。

迷った場合は、まず通常口座で開設し、必要に応じて後から仲介口座に変更するのが柔軟性があります。

なお、投資には元本割れのリスクがあります。ご自身の投資目的やリスク許容度に合わせて、慎重にご検討ください。最終的な投資判断はご自身の責任で行ってください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!