不動産投資物件の選び方|投資額・利回り別おすすめ比較2026

不動産投資を始めたいけれど、数千万円の資金は用意できない。

融資審査が不安で、なかなか一歩を踏み出せない。

そんな悩みを抱える方に注目されているのが「団地投資」です。

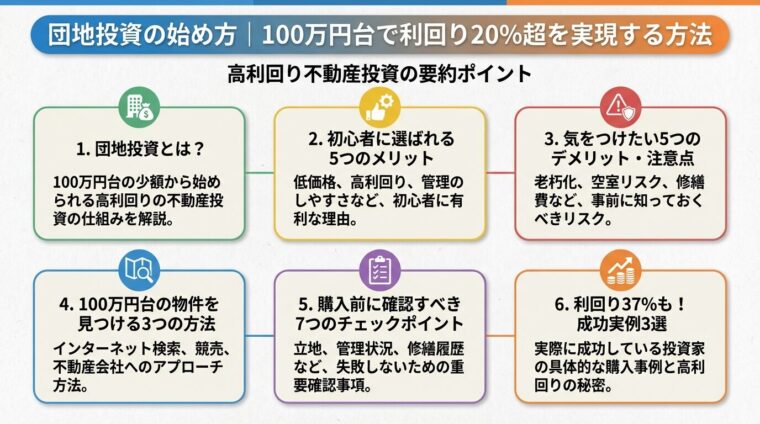

団地投資とは、築40~50年の分譲団地を100万円台から購入し、リフォームを施して賃貸する不動産投資手法です。

現金で購入できる低価格と、20%超の高利回りが期待できる点が最大の魅力といえます。

この記事では、団地投資の仕組みからメリット・デメリット、物件の探し方、実際の成功事例まで詳しく解説します。

少額から不動産投資を始めたい方、融資に頼らず資産形成したい方は、ぜひ参考にしてください。

目次

団地投資とは、昭和30~50年代に建設された分譲団地の区分所有物件を購入し、賃貸運用する不動産投資手法です。

一般的な区分マンション投資と異なり、物件価格が100万円台から300万円程度と非常に安く、現金で購入できる点が特徴です。

団地とは、広い敷地に複数棟の集合住宅が建ち並ぶ住宅群を指します。

高度経済成長期に住宅供給を目的として大量に建設され、現在も全国に多数存在しています。

築40~50年を経過した物件が多く、設備の老朽化やエレベーター未設置などの理由から、同規模の民間マンションに比べて価格が大幅に安くなっています。

投資家は安価に物件を取得し、DIYや低コストリフォームで室内を再生。ファミリー層や若年層に賃貸することで、高利回りを実現できる

不動産投資メディア「健美家」では表面利回り37.2%の実例が、個人投資家のnote記事では22.2%の実例が紹介されており、少額資金で高収益を狙える投資手法として注目されています。

団地投資の最大の特徴は、融資を使わず現金で購入できる点です。

築古物件は金融機関の融資審査が厳しく、担保評価も低いため、一般的な不動産投資では融資が受けにくい傾向があります。

しかし、団地投資なら貯蓄300万円程度で複数戸購入も視野に入り、ローンリスクなしで家賃収入を得られます。

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

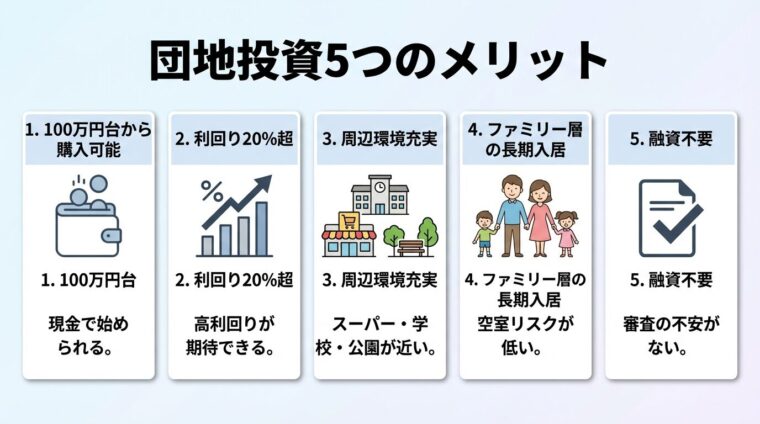

団地投資の5つのメリット

団地投資には、他の不動産投資にはない独自のメリットがあります。

特に初心者や少額資金で始めたい方にとって、魅力的な特徴を5つ紹介します。

団地物件は築40~50年の物件が多く、物件価格が100万円台から300万円程度に設定されています。

首都圏の埼玉・千葉・東京郊外エリアでは、3DKで200万円前後の物件も珍しくありません。

現金で購入できるため、融資審査の心配がなく、金利負担もゼロ

貯蓄が300万円あれば、複数戸購入してリスク分散も可能になります。

不動産投資の初心者でも、少額から実践経験を積める点が大きなメリットです。

不動産投資メディア「健美家」では表面利回り37.2%の実例が、個人投資家のnote記事では22.2%の実例が紹介されています。

物件価格が安く、リフォーム費用を抑えられるため、家賃収入に対する投資額が少なく済みます。

例えば、仮に物件価格200万円・リフォーム費50万円の合計250万円で購入し、月5万円で賃貸できれば、表面利回りは24%となる計算です。

都内の新築区分マンションの利回りが3~5%程度であることを考えると、団地投資の収益性の高さが分かります。

記載の利回りは表面利回りであり、管理費・修繕積立金・固定資産税等の経費を考慮した実質利回りとは異なります

また、空室期間や家賃下落により想定利回りを下回る可能性があります。

団地は計画的な住宅地開発として建設されたため、周辺環境が整備されている物件が多いです。

スーパー・学校・公園・病院などの生活施設が徒歩圏内に揃っており、ファミリー層にとって住みやすい環境が整っています。

敷地内に公園や遊び場があることも多く、子育て世帯からの賃貸需要が見込めます。

駅から離れた立地でも、生活利便性の高さで入居者を確保できる可能性があります。

団地物件は3DK・3LDKなどファミリー向けの間取りが多く、家賃が安いため、子育て世帯や若い夫婦に選ばれやすい傾向があります。

ファミリー層は一度入居すると長期間住み続けるケースが多く、空室リスクを抑えられます。

また、団地には独特のコミュニティが形成されており、住民同士の交流が活発な物件もあります。

こうした環境を好む入居者が定着すれば、安定した家賃収入が期待できます。

団地投資は現金購入が基本のため、金融機関の融資審査を受ける必要がありません。

年収や勤続年数、信用情報などの審査基準を気にせず、貯蓄があればすぐに投資を始められます。

金利変動リスクや返済負担がないため、キャッシュフローが安定しやすい

ローンを組まずに不動産投資を始めたい方にとって、団地投資は理想的な選択肢といえます。

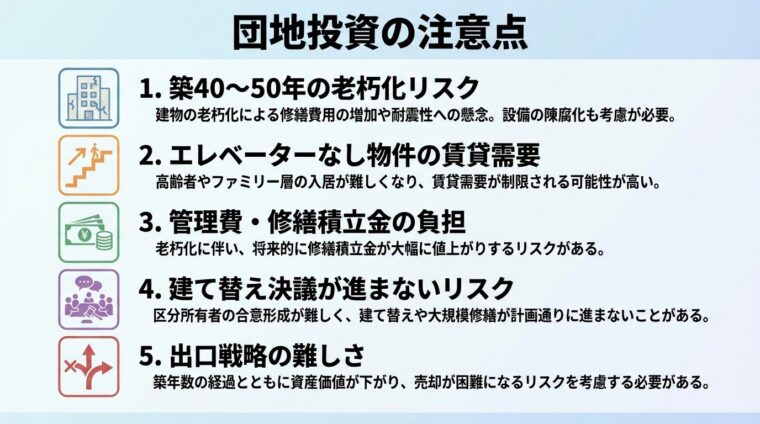

団地投資で気をつけたい5つのデメリット・注意点

団地投資にはメリットが多い一方で、築古物件特有のリスクや注意点も存在します。

投資判断の前に、以下のデメリットをしっかり理解しておきましょう。

団地物件の多くは築40~50年を経過しており、建物や設備の老朽化が進んでいます。

給排水管の劣化、外壁のひび割れ、屋上防水の劣化など、共用部分の修繕が必要になる可能性があります。

修繕積立金が不足している物件では、将来的に一時金の徴収や管理費の値上げが発生するリスクあり

購入前に建物の状態を確認し、大規模修繕の履歴や今後の修繕計画をチェックすることが重要です。

5階建て以下の団地にはエレベーターが設置されていない物件が多く、特に4階・5階の高層階は賃貸需要が低下しやすい傾向があります。

高齢者やファミリー層は階段の上り下りを敬遠するため、入居者層が限定される可能性があります。

ただし、家賃を周辺相場より安く設定したり、若年層や単身者をターゲットにしたりすることで、入居者を確保している事例もあります。

エレベーターなし物件を購入する際は、階数と賃貸需要のバランスを慎重に見極めましょう。

団地物件では、毎月の管理費・修繕積立金が発生します。

築年数が古い物件ほど修繕の必要性が高まるため、これらの費用負担が大きくなる傾向があり、実質利回りを計算する際には必ずこれらの経費を差し引く必要があります。

購入前に管理費・修繕積立金の金額と、今後の値上げ予定を確認しておくこと

築古団地では、将来的に建て替えが必要になる可能性がありますが、建て替え決議は簡単には進みません。

区分所有法では、建て替えには区分所有者の5分の4以上の賛成が必要とされています。

出典: 建物の区分所有等に関する法律

団地の場合、全棟一括建替えには全体の5分の4の賛成が、棟別建替えには該当棟の5分の4の賛成と団地全体の過半数の承認が必要です。

高齢化や意見の対立により合意形成が難航し、建て替えが進まないまま老朽化が進むリスクあり

建て替えが実現しない場合、資産価値がゼロに近づく可能性もあるため、購入時には管理組合の運営状況や建て替え議論の進捗を確認することが重要です。

団地物件は築古・エレベーターなしといった条件から、売却時に買い手が見つかりにくい可能性があります。

特に高齢者やファミリー層は敬遠する傾向があり、投資家や若年層に限定されるため、流動性が低くなります。

長期保有を前提とした投資戦略を立て、売却を急がない資金計画が必要です。

また、建て替えが実現すれば資産価値が上がる可能性もあるため、管理組合の動向を注視しながら保有し続けるのも一つの選択肢です。

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

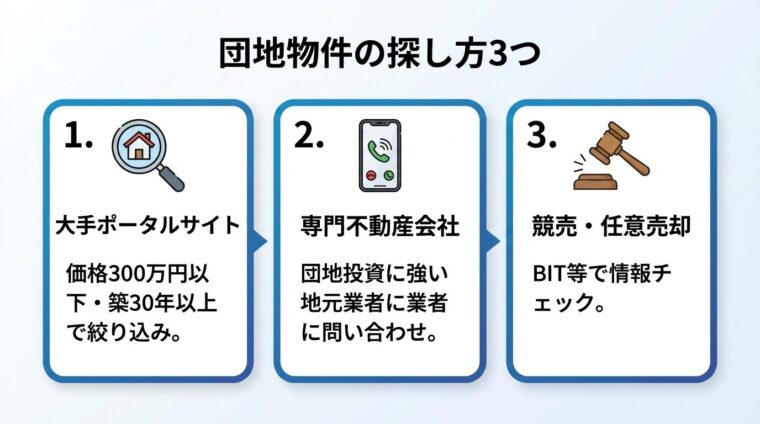

団地物件は大手不動産ポータルサイトに掲載されにくい傾向があります。

その理由は、物件価格が安く仲介手数料も少額になるため、不動産業者が積極的に掲載しないためです。

ここでは、団地物件を効率的に探す3つの方法を紹介します。

SUUMO・HOME’S・at homeなどの大手ポータルサイトでも、検索条件を工夫すれば団地物件を見つけられます。

エリアを「埼玉・千葉・東京郊外」に設定し、価格を「300万円以下」、築年数を「30年以上」で絞り込みます。

物件名に「○○団地」「○○ハイツ」と記載されている物件を重点的にチェックしましょう。

また、「エレベーターなし」「5階建て」といった条件を追加すると、団地物件がヒットしやすくなります。

団地物件を専門に扱う不動産会社や、地元密着型の仲介会社に直接問い合わせる方法も有効です。

大手ポータルサイトに掲載されていない物件情報を持っている場合があります。

「100万円台で購入可能な団地物件を探している」「現金購入を前提としている」と明確に伝えると優先的に情報提供される可能性が高まる

競売物件や任意売却物件の中にも、団地物件が含まれている場合があります。

BIT(不動産競売物件情報サイト)や、任意売却専門サイトで定期的に情報をチェックしましょう。

競売物件は内覧ができない、瑕疵担保責任がないなどのリスクあり。初心者は専門家のサポートを受けながら慎重に進めること

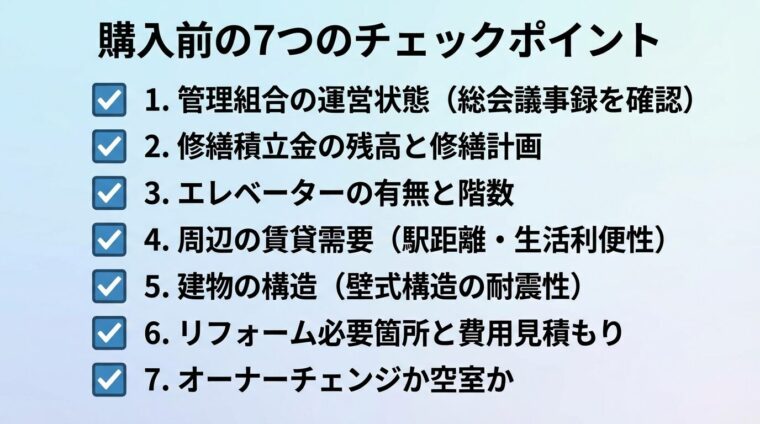

購入前に確認すべき7つのチェックポイント

団地物件を購入する際は、物件価格だけでなく、建物の状態や管理組合の運営状況を詳しく確認することが重要です。

以下の7つのチェックポイントを参考に、失敗しない物件選びを実践しましょう。

管理組合がしっかり機能しているかどうかは、団地投資の成否を左右します。

総会議事録を取り寄せて、総会の開催頻度や出席率、議論の内容を確認しましょう。

総会が定期的に開催されず、議論が停滞している物件は、将来的な修繕や建て替えが進まないリスクがあります。

また、管理費・修繕積立金の滞納状況も重要な確認事項です。

修繕積立金が計画通りに積み立てられているか、長期修繕計画が策定されているかを確認します。

「重要事項に関わる調査報告書」を管理組合から取得すれば、修繕積立金の残高や過去の修繕履歴が記載されています。

修繕積立金が不足している物件では、将来的に一時金の徴収や管理費の大幅値上げが発生する可能性あり

エレベーターがない物件では、階数によって賃貸需要が大きく変わります。

1~2階は人気が高く、4~5階は敬遠されやすい傾向があります。

高層階を購入する場合は、家賃を相場より安く設定するか、若年層やDIY好きの入居者をターゲットにするなど、工夫が必要です。

物件周辺の賃貸需要を事前に調査しましょう。

駅距離・スーパー・学校・病院などの生活施設が徒歩圏内にあるか、同じ団地内の他の部屋の入居状況はどうかを確認します。

空室が目立つ団地は、賃貸需要が低い可能性があります。

逆に、満室に近い団地は安定した賃貸需要が見込めるため、投資対象として有望です。

団地の多くは壁式構造で建てられており、柱や梁がなく壁で建物を支える構造です。

壁式構造は耐震性に優れており、築古でも構造的に安全な物件が多いとされています。

ただし、旧耐震基準(1981年以前)の物件は、耐震診断や耐震補強の実施状況を確認しておくと安心です。

内覧時に、リフォームが必要な箇所をリストアップし、費用の見積もりを取りましょう。

キッチン・浴室・トイレ・壁紙・床材など、優先順位をつけてリフォーム計画を立てます。

リフォーム費用を抑えるためには、DIYを活用するか、費用対効果の高い部位に絞って工事を依頼することがポイントです。

オーナーチェンジ物件(入居者がいる状態で売買される物件)の場合、購入後すぐに家賃収入が得られます。

ただし、内装の確認ができず、入居者の属性や家賃設定が適正かどうかを事前に把握しにくいデメリットがあります。

空室物件の場合は、内装を自由にリフォームでき、入居者を自分で選べるメリットがあります。

購入目的や資金計画に応じて、どちらのタイプを選ぶか判断しましょう。

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

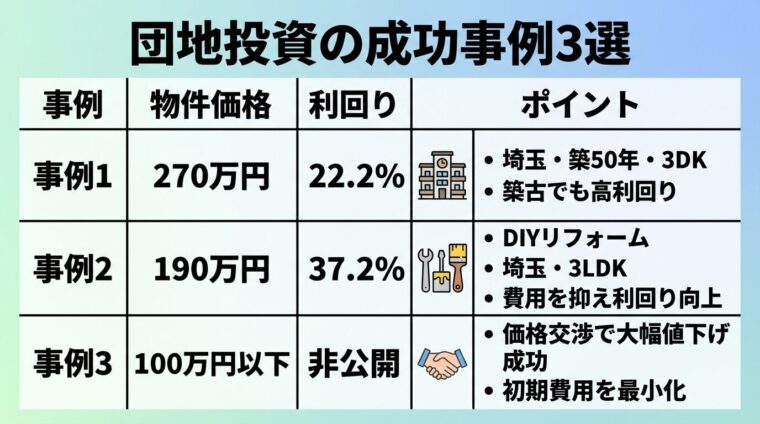

団地投資で高利回りを実現している投資家の事例を3つ紹介します。

物件価格・リフォーム費用・家賃収入の実績データを参考に、団地投資の可能性を確認しましょう。

個人投資家のnote記事によれば、埼玉県の築50年・3DKの団地を270万円で購入し、表面利回り22.2%を達成した事例が紹介されています。

リフォーム費用を抑えながら、家賃月5万円で賃貸運用を行い、管理費・修繕積立金を差し引いても高い実質利回りを確保しています。

不動産投資メディア「健美家」では、埼玉県の団地で築45年・3LDKの物件を190万円で購入し、表面利回り37.2%を達成した事例が紹介されています。

リフォームはDIYを中心に行い、キッチンはイケアやホームセンターで材料を調達。

照明は100円ショップ「セリア」で購入したビンを利用し、オリジナリティある空間を作り上げました。

不動産投資メディア「健美家」では、100万円以下で購入した団地物件の事例も紹介されています。

価格交渉によって物件価格を大幅に引き下げることに成功したケースもあり、団地物件は売主も高値での売却を期待していないケースが多く、交渉次第で100万円以下での購入も可能です。

DIY・セルフリフォームで収益性を高める方法

団地投資で高利回りを実現するには、リフォーム費用を抑えることが重要です。

ここでは、DIYやセルフリフォームで収益性を高める具体的な方法を紹介します。

100円ショップの材料を活用すれば、照明・収納・装飾などを低コストで仕上げられます。

例えば、セリアのガラス瓶を照明カバーに利用したり、ダイソーのリメイクシートで壁紙を張り替えたりすることで、個性的な空間を演出できます。

100円ショップ素材は耐久性や安全性に注意。電気配線に関わる部分や重量物を支える部分には使用を避け、専門業者に依頼すること

リフォームで最も費用対効果が高いのは、キッチン・照明・壁紙の3箇所です。

キッチンは入居者が最も注目する部分であり、清潔感のあるデザインにするだけで賃料アップが見込めます。

照明はデザイン性の高いものに交換するだけで、部屋全体の印象が大きく変わります。

壁紙は白や明るい色に張り替えることで、広々とした空間を演出できます。

電気・ガス・水道などの設備工事は、資格が必要なため必ず専門業者に依頼しましょう。

安全性に関わる部分を自己判断でDIYすると、事故やトラブルの原因になります。

一方、壁紙の張り替え・床材の敷設・照明の交換・収納棚の設置などは、DIY可能な範囲です。

初心者でも挑戦しやすい作業から始めて、徐々にスキルを高めていきましょう。

例えば、リフォーム費用50万円をかけた場合、仮に賃料を月5,000円アップできれば約8年で回収できる計算です(50万円÷5,000円÷12か月≒8.3年)。

費用対効果を見極めながら、過度なリフォームは避けることが重要です。

周辺の賃貸相場を調査し、リフォーム後の賃料設定が適正かどうかを事前に確認すること

団地投資は現金購入が基本ですが、融資を活用できる場合もあります。

ここでは、築古物件でも融資可能な金融機関や、融資活用のポイントを解説します。

メガバンクや地方銀行では、築古物件への融資は難しい傾向がありますが、信用金庫や信用組合では柔軟に対応してくれる場合があります。

特に、地元密着型の金融機関は、物件の収益性や投資家の属性を総合的に判断してくれることがあります。

また、不動産投資ローンではなく、事業性融資として申し込むことで、審査が通りやすくなるケースもあります。

日本政策金融公庫のマル経融資(小規模事業者経営改善資金)は、無担保・無保証で最大2,000万円まで借り入れが可能です。

賃貸経営を事業として位置づければ、団地投資にも活用できる可能性があります。

ただし、事業計画書の提出や、商工会議所の推薦が必要になるため、事前に準備をしっかり行いましょう。

現金購入の場合、金利負担がゼロで、キャッシュフローが安定します。

一方、融資を活用すれば、手元資金を残しながら複数戸購入が可能になり、資産拡大のスピードが上がります。

融資を受ける場合は、金利負担を家賃収入で十分にカバーできるか、シミュレーションを行いましょう。

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

団地投資では、出口戦略をあらかじめ考えておくことが重要です。

売却・建て替え・長期保有のそれぞれの選択肢について、判断基準を解説します。

団地物件の売却相場は、築年数・立地・管理状態によって大きく異なります。

築50年以上の物件でも、管理が良好で賃貸需要がある場合は、購入価格と同等かそれ以上で売却できる可能性があります。

買い手は主に個人投資家や、団地投資を専門にしている投資家です。

売却時には、入居状況や家賃収入の実績をアピールすることで、買い手が見つかりやすくなります。

建て替えが実現すれば、資産価値が大幅に上がる可能性があります。

建て替え決議が進みやすい団地の特徴は、以下の通りです。

購入前に管理組合の議事録を確認し、建て替え議論が進んでいるかどうかをチェックしましょう。

長期保有する場合、建物の老朽化に伴う修繕費用の増加や、賃貸需要の低下に注意が必要です。

特に、給排水管の劣化や外壁のひび割れなど、共用部分の修繕が必要になると、一時金の徴収や管理費の値上げが発生する可能性があります。

長期保有を前提とする場合は、管理組合の運営状況を定期的に確認し、必要に応じて総会に出席して意見を述べることが重要です。

はい、100万円以下で購入できる団地物件も実際に存在します。特に、駅から離れた立地や、5階建てエレベーターなしの高層階では、100万円を切る価格で売りに出されている物件もあります。ただし、リフォーム費用や諸経費を含めると、総額では150万円~200万円程度の資金が必要になるケースが多いです。

築50年の団地でも、リフォームを施し、家賃を適正に設定すれば入居者は見つかります。ファミリー層や若年層は、築年数よりも家賃の安さや周辺環境を重視する傾向があります。ただし、エレベーターなしの高層階や、駅から遠い立地では、入居者募集に時間がかかる可能性があるため、家賃設定や募集方法を工夫しましょう。

区分所有者は管理組合の構成員となり、総会に出席する権利があります。義務ではありませんが、管理組合の運営状況を把握するためにも、年1回の定例総会には出席することをおすすめします。また、委任状を提出すれば、欠席しても議決権を行使できます。

固定資産税は物件の評価額や所在地の自治体により異なります。築古物件は評価額が低いため、税負担は比較的軽くなる傾向があります。購入前に、不動産会社や売主に固定資産税の実額を確認しておきましょう。

DIY経験がなくても、壁紙の張り替えや照明の交換など、簡単な作業から始めれば十分に対応できます。YouTubeやブログで手順を学びながら、少しずつスキルを高めていきましょう。ただし、電気・ガス・水道などの専門的な工事は、必ず業者に依頼してください。

団地投資は、100万円台から現金で購入できる不動産投資手法です。

融資審査の不安がなく、高利回りが期待できる点が最大の魅力といえます。

一方で、築古物件特有のリスクや、エレベーターなし・管理費負担などのデメリットも存在します。

購入前に管理組合の運営状況・修繕積立金の残高・賃貸需要を必ず確認し、慎重に物件を選定しましょう。

DIYやセルフリフォームを活用すれば、リフォーム費用を抑えながら高収益を実現できます。

少額から不動産投資を始めたい方、融資に頼らず資産形成したい方にとって、団地投資は有力な選択肢となるでしょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!