中古アパート購入の初期費用・利回り相場と失敗しない選び方【2026】

不動産投資を始める際、多くの方が気になるのが「税金がどれくらいかかるのか」という点です。

物件購入時の初期費用、毎年の運用コスト、将来の売却時の税負担など、税金は投資判断に大きく影響します。

さらに、減価償却や損益通算を活用すれば税金対策も見込めますが、仕組みを正しく理解しないと思わぬ落とし穴にはまる可能性もあります。

この記事では、不動産投資にかかる税金の全体像から、具体的な計算方法、確定申告の手順、年収別のシミュレーションまで、初心者の方にもわかりやすく解説します。

税金を含めた収支計算ができるようになり、安心して投資判断ができる状態を目指しましょう。

目次

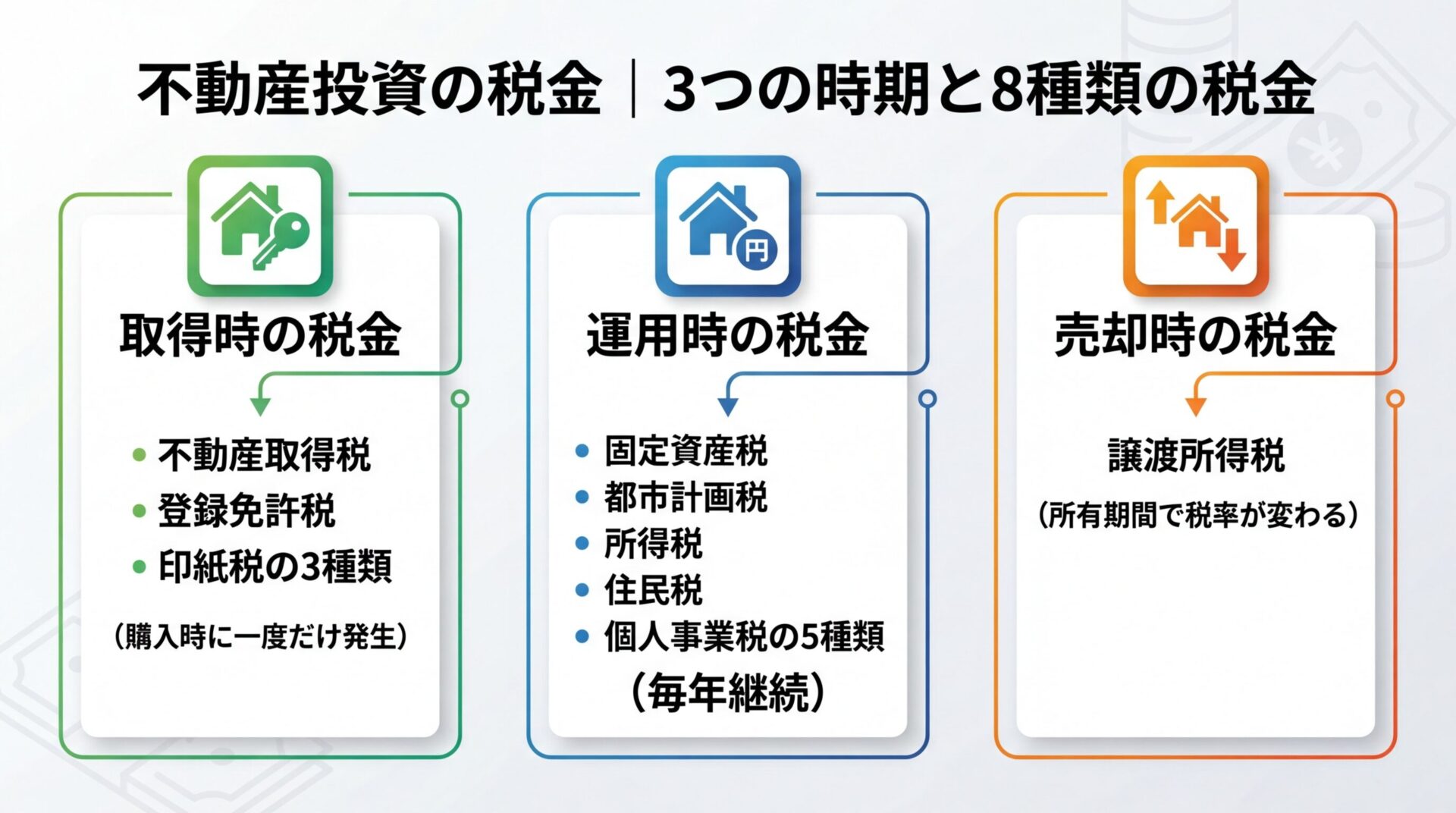

不動産投資でかかる税金は全部で8種類

不動産投資にかかる税金は、物件を取得する時、運用している間、売却する時の3つの時期に分けて考えるとわかりやすくなります。

それぞれの時期でどんな税金がかかるのか、全体像を把握しましょう。

| 時期 | 税金の種類 | 課税タイミング |

| 取得時 | 不動産取得税 | 物件取得後、数か月後に納税通知書が届く |

| 取得時 | 登録免許税 | 登記手続き時に納付 |

| 取得時 | 印紙税 | 売買契約書に印紙を貼付 |

| 運用時 | 固定資産税 | 毎年1月1日時点の所有者に課税(年4回分納可) |

| 運用時 | 都市計画税 | 毎年1月1日時点の所有者に課税(固定資産税と同時納付) |

| 運用時 | 所得税 | 不動産所得に対して課税(確定申告で納付) |

| 運用時 | 住民税 | 不動産所得に対して課税(確定申告後に納付) |

| 運用時 | 個人事業税 | 5棟10室基準を超える規模の場合に課税 |

| 売却時 | 譲渡所得税 | 売却益に対して課税(所得税・住民税) |

物件を購入する際には、不動産取得税、登録免許税、印紙税の3つが初期費用としてかかります。

不動産取得税は物件取得後に都道府県から納税通知書が届き、登録免許税は登記手続きの際に法務局へ納付します。

印紙税は売買契約書に収入印紙を貼付することで納税します。

物件価格によっては数十万円から百万円を超えることも

これらは一度だけ支払う税金ですが、購入前に資金計画に組み込んでおく必要があります。

物件を保有している間は、固定資産税、都市計画税、所得税、住民税が毎年継続的にかかります。

固定資産税と都市計画税は、毎年1月1日時点の所有者に対して市町村から課税され、年4回に分けて納付できます。

所得税と住民税は、家賃収入から経費を差し引いた不動産所得に対して課税されます。

さらに、一定規模以上の賃貸経営を行う場合は個人事業税も課税対象になります。

これらの税金は毎年発生するため、収支計算の際に必ず考慮しましょう

物件を売却して利益が出た場合、譲渡所得税(所得税・住民税)が課税されます。

譲渡所得税は、売却価格から取得費と譲渡費用を差し引いた譲渡所得に対してかかります。

所有期間が5年以下か5年超かで税率が約2倍変わるため、売却のタイミングは慎重に検討する必要があります。

出典: 国税庁 譲渡所得(土地や建物を譲渡したとき)

出口戦略を考える際には、譲渡所得税の負担も含めた収支シミュレーションが欠かせません。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

不動産取得時の税金

物件を購入する際の初期費用として、不動産取得税、登録免許税、印紙税がかかります。

これらは一度だけ支払う税金ですが、金額が大きくなることもあるため、計算方法と軽減措置を理解しておきましょう。

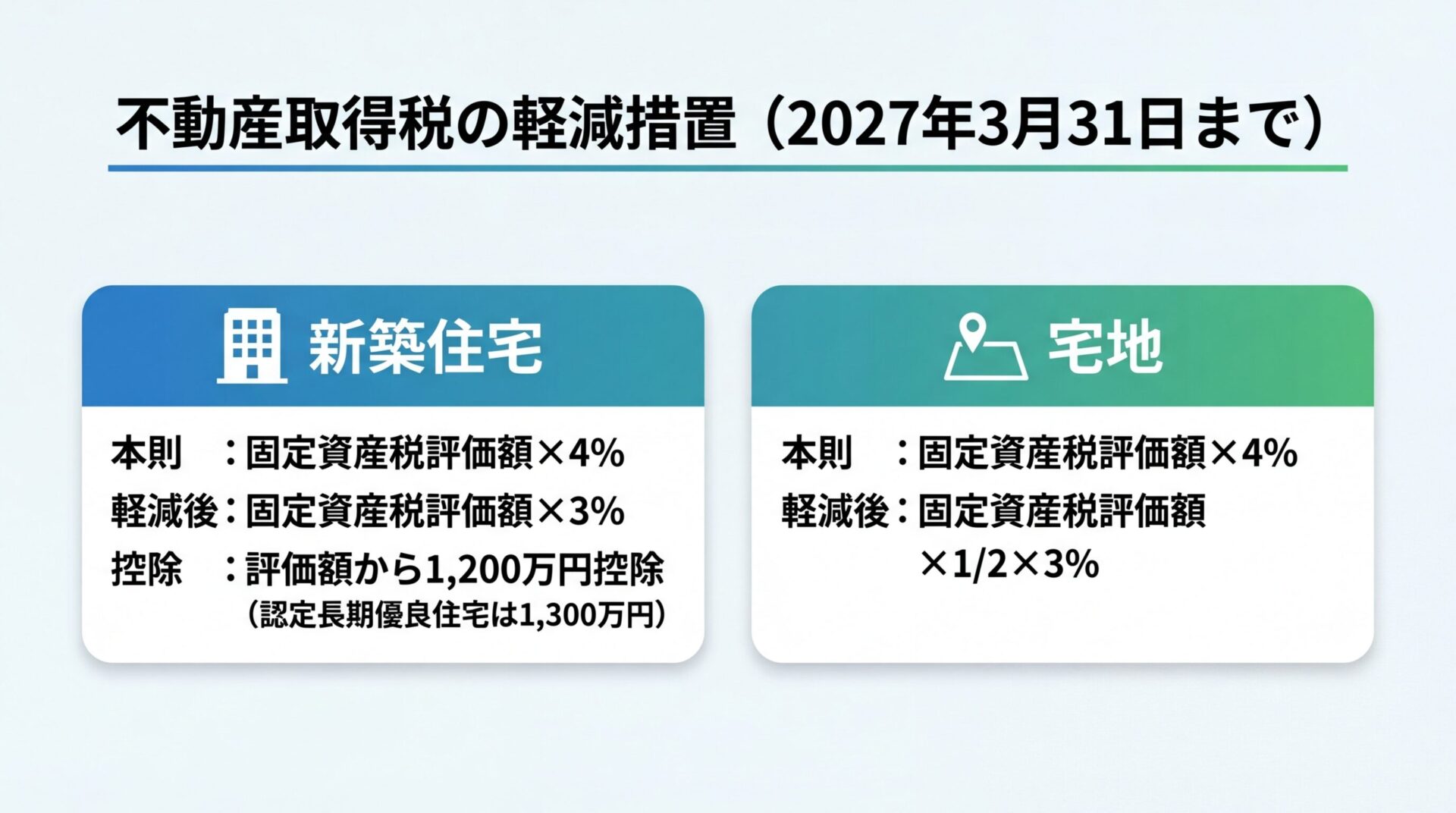

不動産取得税は、土地や建物を取得した際に一度だけ課税される都道府県税です。

基本的な計算式は「固定資産税評価額×税率」で、本則の税率は4%ですが、住宅用の土地・建物については2027年3月31日まで3%に軽減されています。

さらに、新築住宅の場合は床面積が50平米以上240平米以下であれば、建物の固定資産税評価額から1,200万円が控除されます。

認定長期優良住宅の場合は、2026年3月31日までの取得であれば控除額が1,300万円に増額されます。

土地については、2027年3月31日までに取得した宅地は固定資産税評価額が2分の1になる特例があります。

新築住宅とあわせて土地を取得する場合、一定の条件を満たせば土地の税額から追加で減額を受けられます。

軽減措置を受けるには物件取得後30日から60日以内に都道府県税事務所への申告が必要です

申告を忘れると軽減措置が適用されず、本来払わなくてよい税金を納めることになるため注意しましょう。

登録免許税は、不動産の登記手続きの際に国に納める税金です。

登記の種類によって税率が異なり、土地の所有権移転登記は本則2.0%ですが、2026年3月31日までは1.5%に軽減されています。

建物の所有権保存登記(新築)は本則0.4%ですが、住宅用家屋で床面積50平米以上の場合、2027年3月31日までは0.15%に軽減されます。

中古住宅の所有権移転登記は本則2.0%ですが、同じく2027年3月31日までは0.3%に軽減されます。

住宅ローンを利用する場合の抵当権設定登記は本則0.4%ですが、2027年3月31日までは0.1%に軽減されます。

例えば、固定資産税評価額が土地2,000万円、建物1,500万円の新築物件を住宅ローン2,500万円で購入した場合、軽減税率適用後の登録免許税は以下のようになります。

土地の所有権移転登記:2,000万円×1.5%=30万円

建物の所有権保存登記:1,500万円×0.15%=2.25万円

抵当権設定登記:2,500万円×0.1%=2.5万円

合計:約34.75万円

軽減措置を受けるには登記申請時に市町村長の住宅用家屋証明書を添付

印紙税は、不動産の売買契約書やローン契約書に課税される国税です。

契約書に記載された金額に応じて印紙税額が決まり、収入印紙を貼付して納税します。

2027年3月31日までは軽減措置があり、不動産売買契約書の印紙税は以下のようになります。

| 契約金額 | 本則税額 | 軽減税額 |

| 500万円超1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

電子契約の場合は印紙税が不要になります

最近では不動産取引でも電子契約が普及しつつあり、印紙税を節約する方法として注目されています。

物件を保有している間は、固定資産税、都市計画税、所得税、住民税が毎年継続的にかかります。

これらの税金は運用コストとして収支計算に組み込む必要があります。

固定資産税は、毎年1月1日時点で土地・建物を所有している人に課税される市町村税です。

計算式は「固定資産税評価額×標準税率1.4%」で、多くの市町村がこの税率を採用しています。

都市計画税は、市街化区域内の土地・建物に課税される目的税で、税率は0.3%以下(制限税率)です。

固定資産税評価額は、市町村が3年に一度見直しを行い、公示価格の70%程度が目安とされています。

住宅用地には軽減措置があり、小規模住宅用地(200平米以下の部分)は固定資産税の課税標準が評価額の6分の1、都市計画税は3分の1になります。

新築住宅の建物については、一定の要件を満たせば3年間(3階建て以上の耐火建築物は5年間)、固定資産税が2分の1に減額されます。

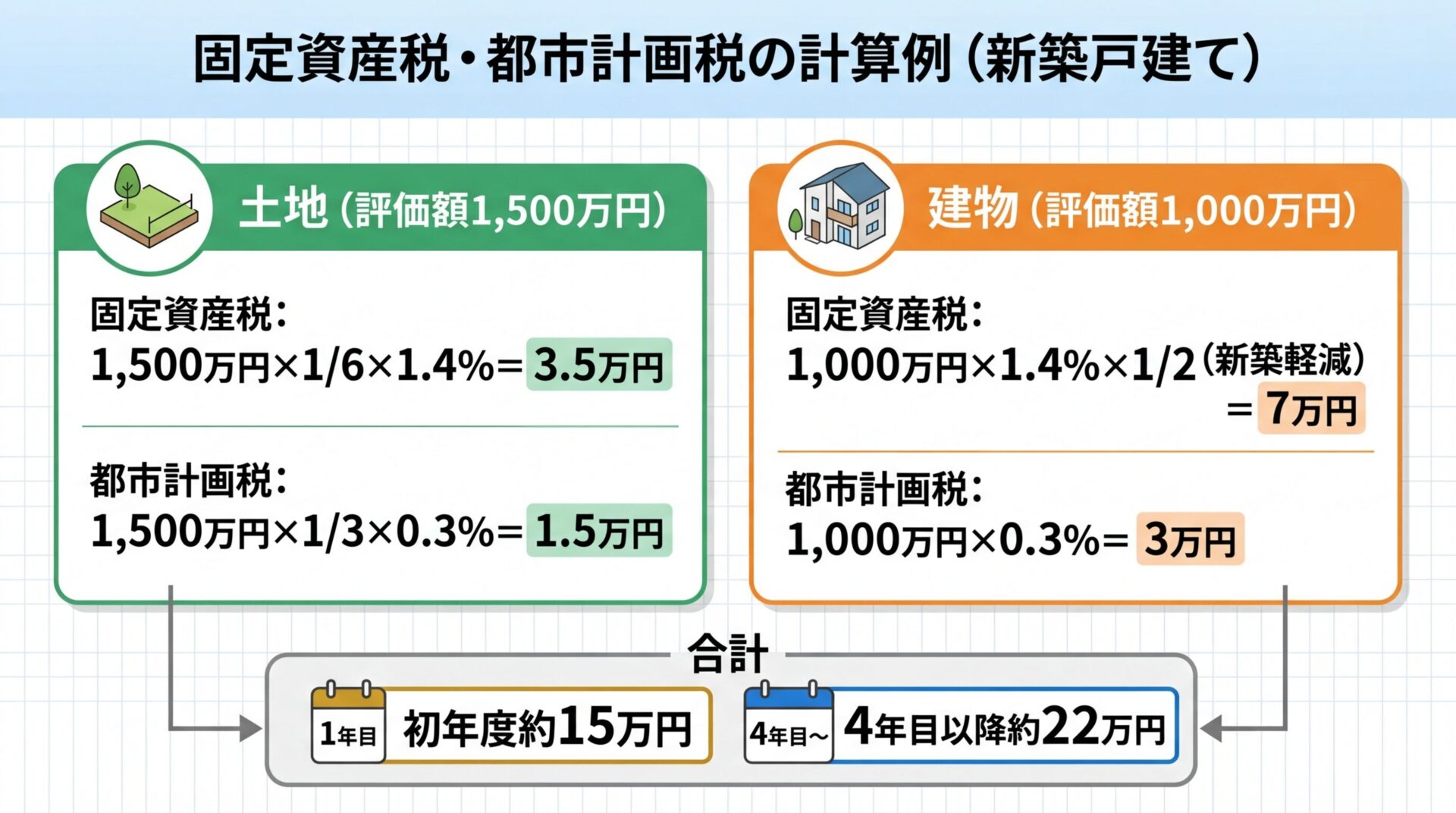

例えば、土地の固定資産税評価額が1,500万円、建物が1,000万円の新築戸建て(200平米以下の住宅用地)の場合、初年度の税額は以下のようになります。

土地の固定資産税:1,500万円×1/6×1.4%=3.5万円

建物の固定資産税:1,000万円×1.4%×1/2(新築軽減)=7万円

土地の都市計画税:1,500万円×1/3×0.3%=1.5万円

建物の都市計画税:1,000万円×0.3%=3万円

合計:約15万円

4年目以降は建物の新築軽減がなくなるため、年税額は約22万円になります

不動産所得は、家賃収入から必要経費を差し引いて計算します。

計算式は「不動産所得=総収入金額-必要経費」で、この不動産所得が給与所得などと合算されて総所得金額となり、所得税・住民税が課税されます。

所得税は累進課税で、課税所得金額に応じて5%から45%の税率が適用されます。

出典: 国税庁 所得税の税率

住民税は一律10%(都道府県民税4%+市町村民税6%)です。

さらに、2037年まで復興特別所得税として所得税額の2.1%が上乗せされます。

| 課税所得金額 | 所得税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 9.75万円 |

| 330万円超695万円以下 | 20% | 42.75万円 |

| 695万円超900万円以下 | 23% | 63.6万円 |

| 900万円超1,800万円以下 | 33% | 153.6万円 |

| 1,800万円超4,000万円以下 | 40% | 279.6万円 |

| 4,000万円超 | 45% | 479.6万円 |

不動産所得の必要経費には、固定資産税、都市計画税、管理費、修繕費、損害保険料、減価償却費、ローン利息などが含まれます。

減価償却費は実際の支出を伴わない経費として計上できるため、税金対策として重要な項目です。

個人事業税は、一定規模以上の不動産貸付業を行う場合に課税される都道府県税です。

課税対象となる基準は「5棟10室基準」と呼ばれ、以下のいずれかに該当する場合に事業的規模とみなされます。

・アパート・マンション等の貸付:10室以上

・一戸建ての貸付:5棟以上

・駐車場の貸付:50台以上(1室=駐車場5台として換算)

個人事業税の税率は5%で、不動産所得から事業主控除290万円を差し引いた金額に課税されます。

例えば、不動産所得が500万円の場合、個人事業税は「(500万円-290万円)×5%=10.5万円」となります。

個人事業税は確定申告をすれば自動的に計算され、後日都道府県から納税通知書が届きます

不動産投資における消費税の取り扱いは、土地と建物で異なります。

土地の売買や住宅の家賃収入は消費税非課税ですが、建物の売買や事業用物件の家賃収入には消費税がかかります。

個人の不動産投資家の多くは課税売上高が1,000万円以下のため、免税事業者として消費税の納税義務はありません。

ただし、事業用物件を多数保有し課税売上高が1,000万円を超えると、課税事業者として消費税の申告・納税が必要になります。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

不動産売却時の税金

物件を売却して利益が出た場合、譲渡所得税が課税されます。

譲渡所得税は所有期間によって税率が大きく異なるため、売却のタイミングが重要です。

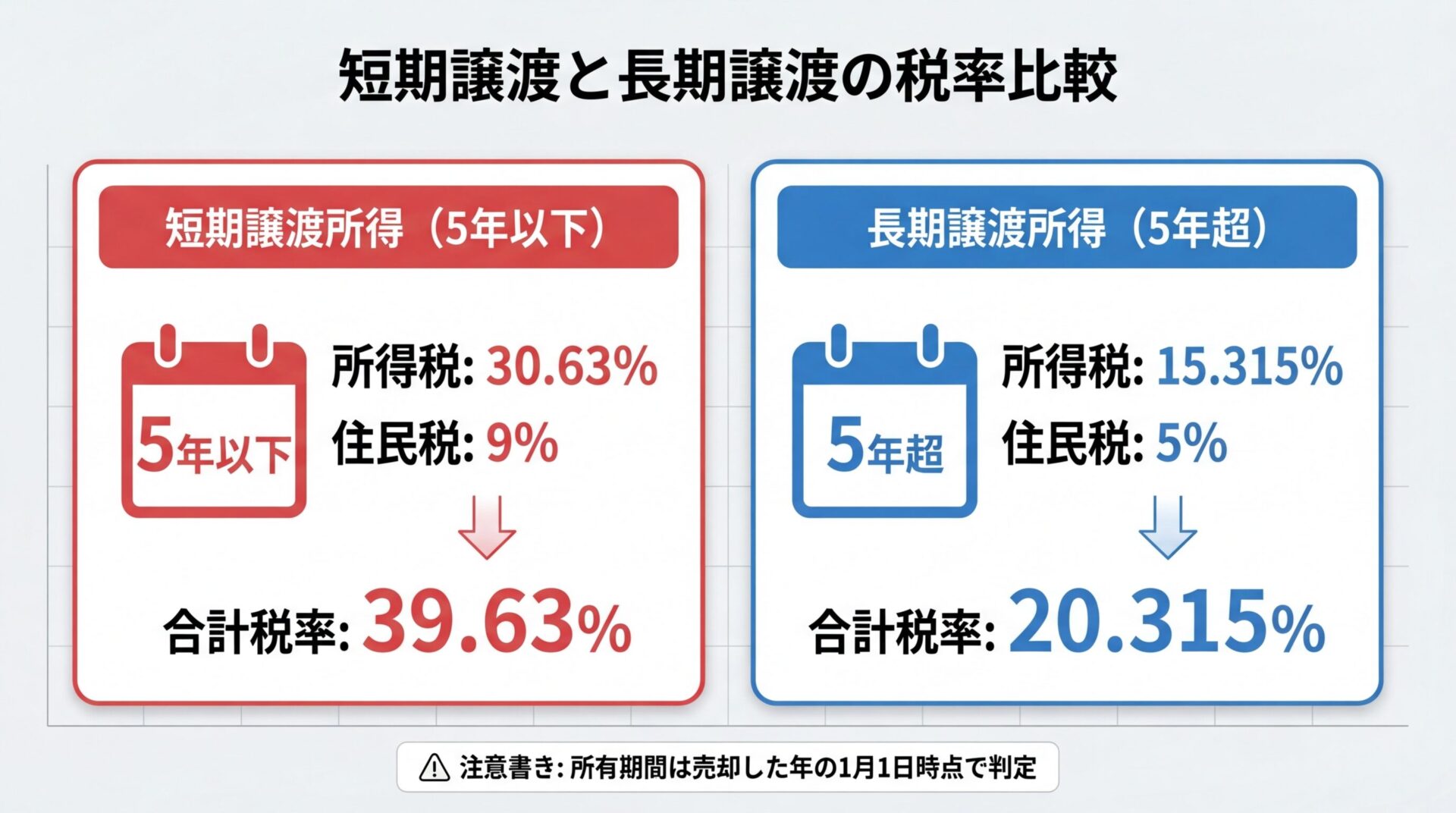

譲渡所得は、売却した年の1月1日時点での所有期間によって短期譲渡所得と長期譲渡所得に区分されます。

所有期間が5年以下の場合は短期譲渡所得、5年超の場合は長期譲渡所得となります。

所有期間の判定は実際の所有期間ではなく、売却した年の1月1日時点で判断されます

例えば、2020年6月1日に取得した物件を2025年7月1日に売却した場合、実際の所有期間は5年1か月ですが、2025年1月1日時点では4年7か月のため短期譲渡所得となります。

長期譲渡所得とするには、2026年1月1日以降に売却する必要があります。

税率は以下のように大きく異なります。

出典: 国税庁 譲渡所得(土地や建物を譲渡したとき)

| 区分 | 所得税 | 住民税 | 合計税率 |

| 短期譲渡所得 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 15.315% | 5% | 20.315% |

※所得税には復興特別所得税(所得税額の2.1%)が含まれます。

短期譲渡所得の税率は長期譲渡所得の約2倍になるため、売却のタイミングを誤ると大きな税負担が生じます。

譲渡所得は以下の計算式で求めます。

譲渡所得=譲渡価額-(取得費+譲渡費用)-特別控除

譲渡価額は売却価格に固定資産税・都市計画税の清算金を加えた金額です。

取得費は、土地は購入価格、建物は購入価格から減価償却費を差し引いた金額です。

譲渡費用は、仲介手数料、測量費、印紙税など売却にかかった費用です。

例えば、以下の条件で物件を売却した場合の譲渡所得税を計算してみましょう。

・売却価格:3,500万円

・取得費:土地1,500万円、建物2,000万円(減価償却費累計800万円)

・譲渡費用:仲介手数料120万円、その他30万円

・所有期間:7年(長期譲渡所得)

取得費=1,500万円+(2,000万円-800万円)=2,700万円

譲渡所得=3,500万円-2,700万円-150万円=650万円

譲渡所得税=650万円×20.315%=約132万円

所有期間が4年で短期譲渡所得となった場合、税額は約258万円となり、約126万円も多く税金を払うことになります

このように、所有期間の違いだけで税負担が倍近く変わるため、売却時期の選択は慎重に行う必要があります。

年収別の税金シミュレーション

不動産投資による税金対策の効果は、年収によって大きく異なります。

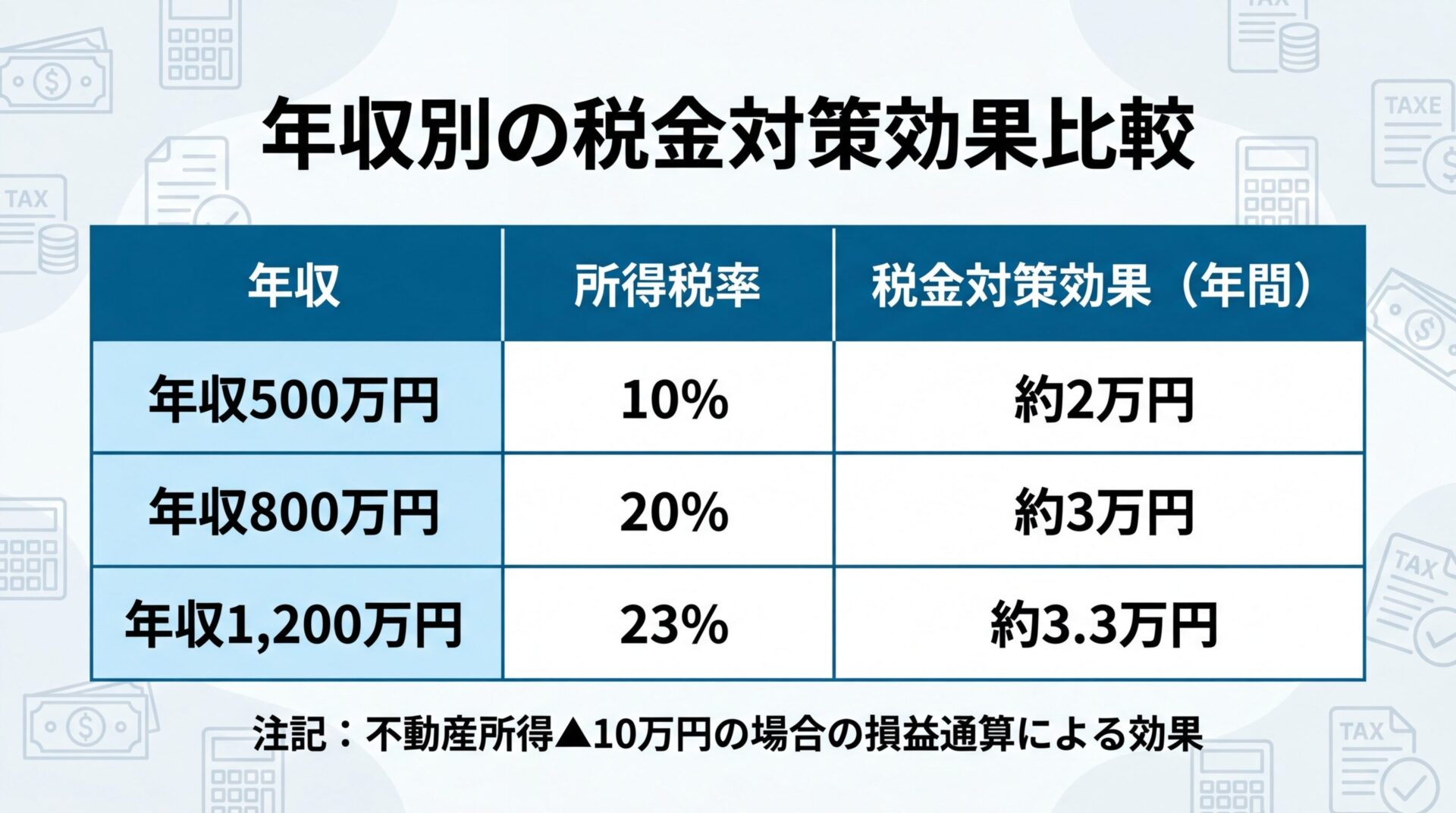

ここでは年収500万円、800万円、1,200万円の3パターンで具体的な税金額を試算します。

前提条件として、区分マンション1室(物件価格2,500万円、家賃収入年間120万円、経費年間30万円、減価償却費年間100万円)を購入したケースで計算します。

年収500万円の会社員が不動産投資を行った場合の税金シミュレーションです。

給与所得控除後の給与所得は約356万円、所得控除を差し引いた課税所得は約276万円と仮定します。

不動産所得は「120万円(家賃収入)-30万円(経費)-100万円(減価償却費)=▲10万円」となり、帳簿上は赤字です。

損益通算により、総所得金額は「356万円-10万円=346万円」となり、課税所得は約266万円に減少します。

出典: 国税庁 損益通算

所得税の減少額は「(276万円-266万円)×10%=1万円」、住民税の減少額は「10万円×10%=1万円」となり、合計約2万円の税金対策効果が見込めます。

年収500万円の場合は所得税率が10%と低いため、税金対策効果は限定的です

年収800万円の会社員の場合、給与所得控除後の給与所得は約600万円、課税所得は約520万円と仮定します。

同じ条件で不動産所得が▲10万円の場合、損益通算により課税所得は約510万円に減少します。

所得税の減少額は「10万円×20%=2万円」、住民税の減少額は「10万円×10%=1万円」となり、合計約3万円の税金対策効果が見込めます。

年収800万円の場合、所得税率が20%になるため、年収500万円の場合より税金対策効果が高くなります。

年収1,200万円の会社員の場合、給与所得控除後の給与所得は約915万円、課税所得は約835万円と仮定します。

同じ条件で不動産所得が▲10万円の場合、損益通算により課税所得は約825万円に減少します。

所得税の減少額は「10万円×23%=2.3万円」、住民税の減少額は「10万円×10%=1万円」となり、合計約3.3万円の税金対策効果が見込めます。

年収1,200万円の場合、所得税率が23%となり、さらに税金対策効果が高まります。

高所得者ほど減価償却と損益通算による税金対策効果が大きくなります

減価償却費は将来の売却時に譲渡所得を増やす要因にもなるため、トータルでの税負担を考慮した投資判断が必要です

不動産投資で税金対策ができる仕組み

不動産投資が税金対策に活用できる理由は、減価償却と損益通算の仕組みにあります。

これらを正しく理解することで、合法的に税負担を軽減できます。

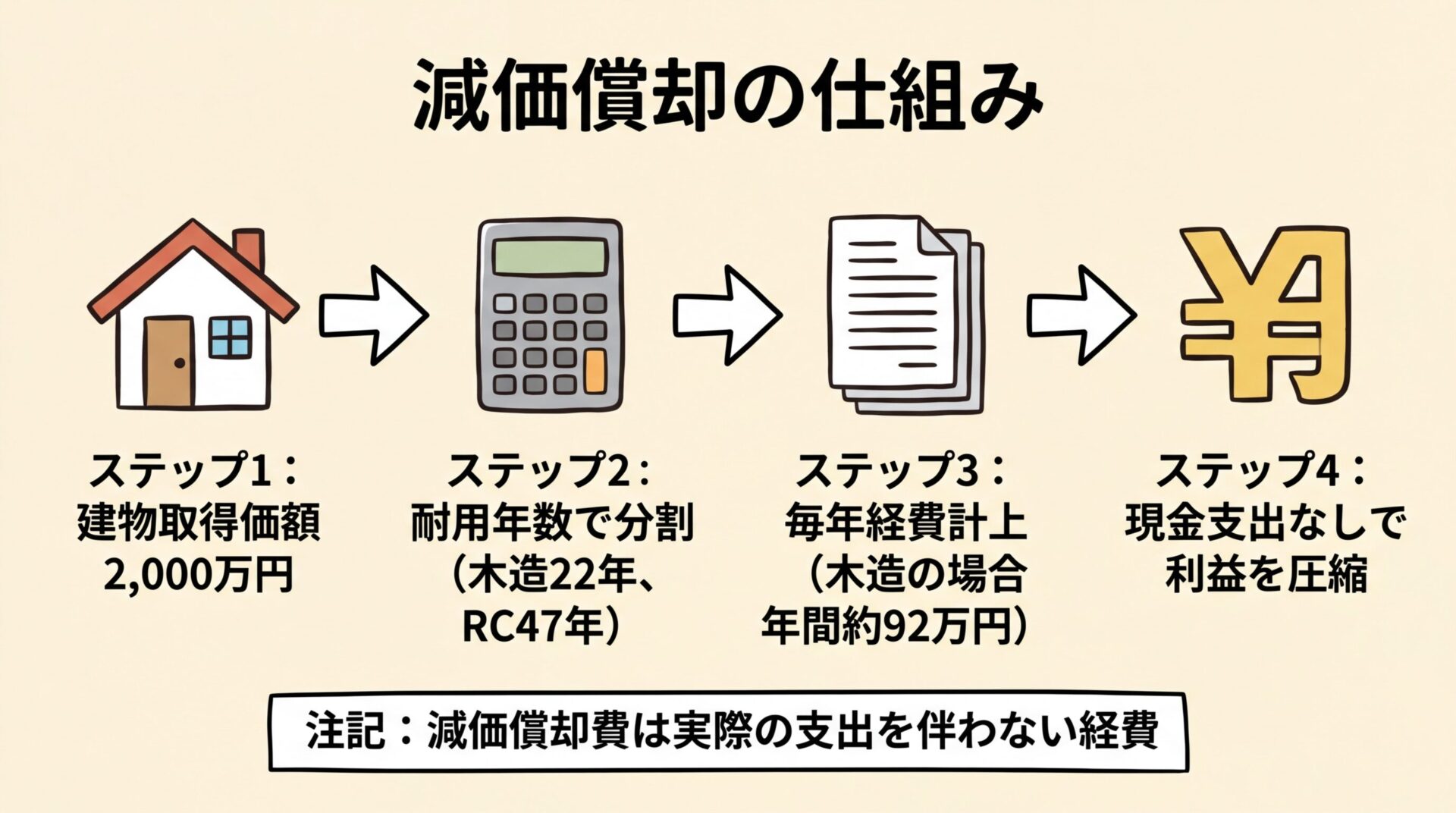

減価償却とは、建物の取得費用を耐用年数に応じて分割して経費計上する会計処理です。

建物は時間の経過とともに価値が減少すると考えられるため、その価値の減少分を毎年の経費として計上できます。

減価償却費は実際に現金の支出を伴わない経費である点が重要

減価償却費の計算式は「建物取得価額×償却率」で、償却率は建物の構造と耐用年数によって決まります。

| 構造 | 法定耐用年数 | 償却率(定額法) |

| 鉄筋コンクリート造 | 47年 | 0.022 |

| 重量鉄骨造 | 34年 | 0.030 |

| 木造 | 22年 | 0.046 |

例えば、建物取得価額2,000万円の木造アパートの場合、年間の減価償却費は92万円となります。

この92万円は実際に支出していないにもかかわらず、経費として計上できるため、帳簿上の利益を圧縮できます。

家賃収入が年間150万円、実際の経費が50万円の場合、減価償却費を計上しなければ不動産所得は100万円ですが、減価償却費92万円を計上すると不動産所得は8万円に減少します。

損益通算とは、不動産所得の赤字を給与所得などの他の所得と相殺できる制度です。

出典: 国税庁 損益通算

減価償却費を計上することで不動産所得が赤字になった場合、その赤字分を給与所得から差し引くことができます。

例えば、給与所得が600万円、不動産所得が▲50万円の場合、総所得金額は「600万円-50万円=550万円」となります。

課税所得が50万円減少することで、所得税・住民税の負担が軽減されます。

所得税率が20%の場合、「50万円×20%=10万円」の所得税が減少し、住民税も「50万円×10%=5万円」減少するため、合計15万円の税金対策効果が見込めます。

土地取得に係る借入金利子相当額は損益通算の対象外となるため注意が必要です

中古物件は新築物件と比べて耐用年数が短くなるため、減価償却費を多く計上できます。

中古資産の耐用年数は、以下の簡便法で計算できます。

・法定耐用年数を超えている場合:法定耐用年数×20%

・法定耐用年数の一部を経過している場合:(法定耐用年数-経過年数)+経過年数×20%

例えば、築25年の木造アパート(法定耐用年数22年)を購入した場合、耐用年数は「22年×20%=4.4年→4年」となります。

償却率は0.250となり、建物取得価額2,000万円の場合、年間の減価償却費は500万円となります。

新築木造アパートの減価償却費が年間92万円であるのに対し、築古木造アパートは年間500万円と、大幅に多く経費計上できます。

短期間に大きな税金対策効果を得たい場合は、築古の中古物件が有利

築古物件は修繕費がかさむ可能性や、融資が受けにくいといったデメリットもあるため、総合的な判断が必要です

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

確定申告の手順と経費計上できる項目

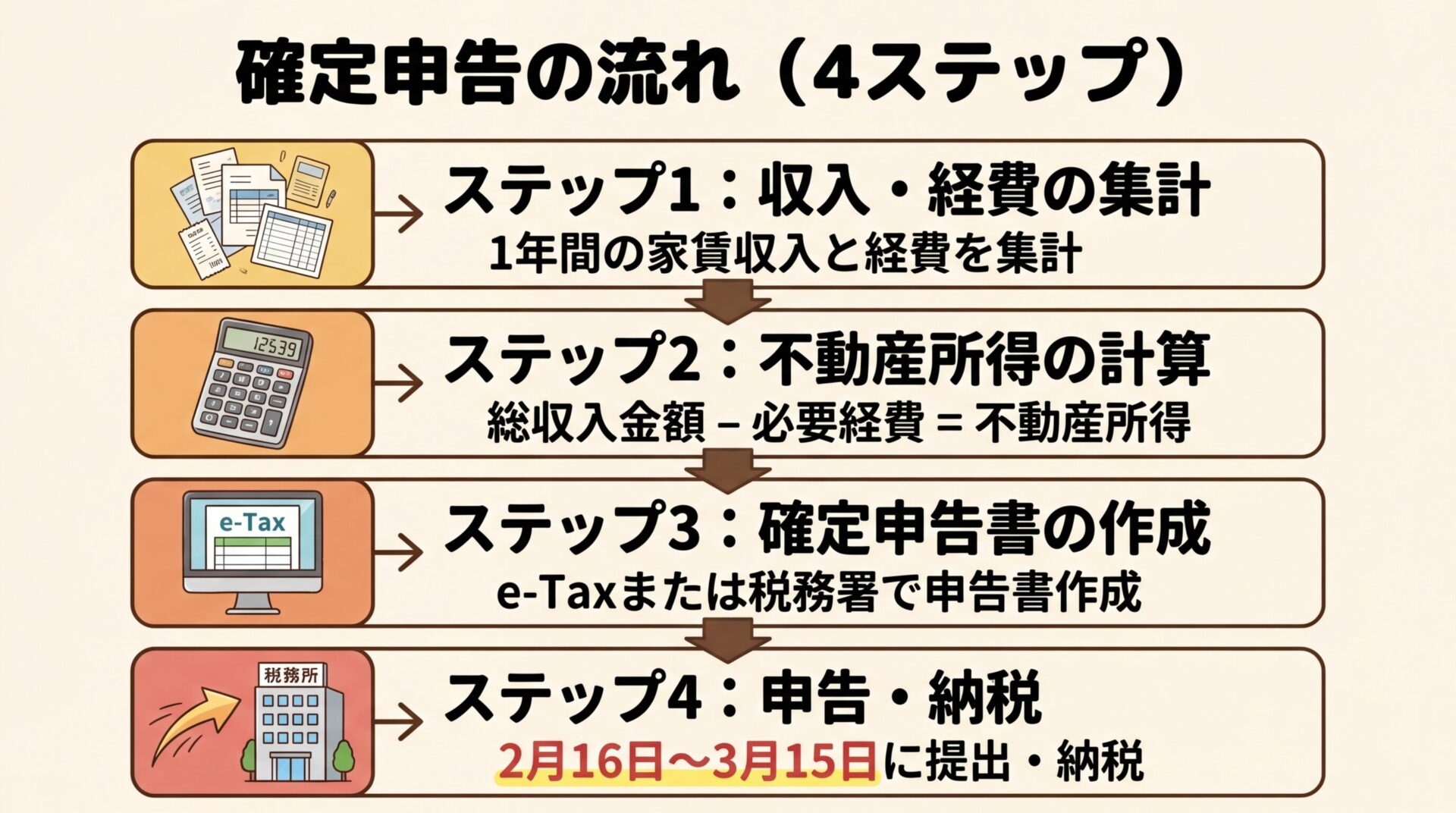

不動産投資で家賃収入を得た場合、確定申告が必要になります。

ここでは確定申告の基本的な流れと、経費として計上できる項目を解説します。

給与所得者の場合、給与以外の所得(不動産所得など)が年間20万円を超える場合に確定申告が必要です。

不動産所得が20万円以下でも、医療費控除やふるさと納税などで確定申告をする場合は、不動産所得も併せて申告する必要があります。

また、不動産所得が赤字で損益通算により給与所得の税金を減らしたい場合も、確定申告が必要です。

確定申告の期間は、原則として翌年2月16日から3月15日までです

不動産所得は以下の計算式で求めます。

不動産所得=総収入金額-必要経費

総収入金額には、家賃収入、礼金、更新料、駐車場収入などが含まれます。

敷金は返還義務があるため収入に含めませんが、退去時に返還しなかった部分は収入に計上します。

必要経費には、以下のような項目が含まれます。

不動産投資で経費として計上できる主な項目は以下の通りです。

| 経費項目 | 内容 |

| 租税公課 | 固定資産税、都市計画税、不動産取得税、印紙税など |

| 損害保険料 | 火災保険料、地震保険料など |

| 減価償却費 | 建物・設備の減価償却費 |

| 修繕費 | 原状回復費用、小規模な修繕費用 |

| 借入金利息 | ローンの利息部分(元本は経費にならない) |

| 管理費 | 管理会社への委託料、共用部分の管理費 |

| 広告宣伝費 | 入居者募集の広告費用 |

| 仲介手数料 | 入居者募集時の仲介手数料 |

| 通信費 | 不動産投資に関する電話代、インターネット代(按分) |

| 交通費 | 物件視察、管理会社との打ち合わせ等の交通費 |

| 新聞図書費 | 不動産投資関連の書籍、雑誌代 |

| 税理士報酬 | 確定申告の依頼費用 |

修繕費と資本的支出の区分に注意。原状回復は修繕費、資産価値を高める改良工事は資本的支出として減価償却の対象になります

また、ローンの返済額のうち、利息部分は経費になりますが、元本部分は経費になりません。

青色申告を選択すると、以下のメリットがあります。

・青色申告特別控除:事業的規模(5棟10室基準)の場合、最大65万円の控除が受けられます。

・青色事業専従者給与:家族への給与を経費にできます。

・純損失の繰越控除:赤字を3年間繰り越せます。

青色申告を行うには、青色申告承認申請書を所轄税務署に提出する必要があります。

提出期限は、新規開業の場合は開業日から2か月以内、既存の事業の場合は青色申告を行う年の3月15日までです

法人化を検討すべきタイミングと判断基準

不動産投資の規模が拡大してくると、法人化を検討する時期が来ます。

個人と法人では税制が異なるため、どのタイミングで法人化すべきか判断基準を理解しましょう。

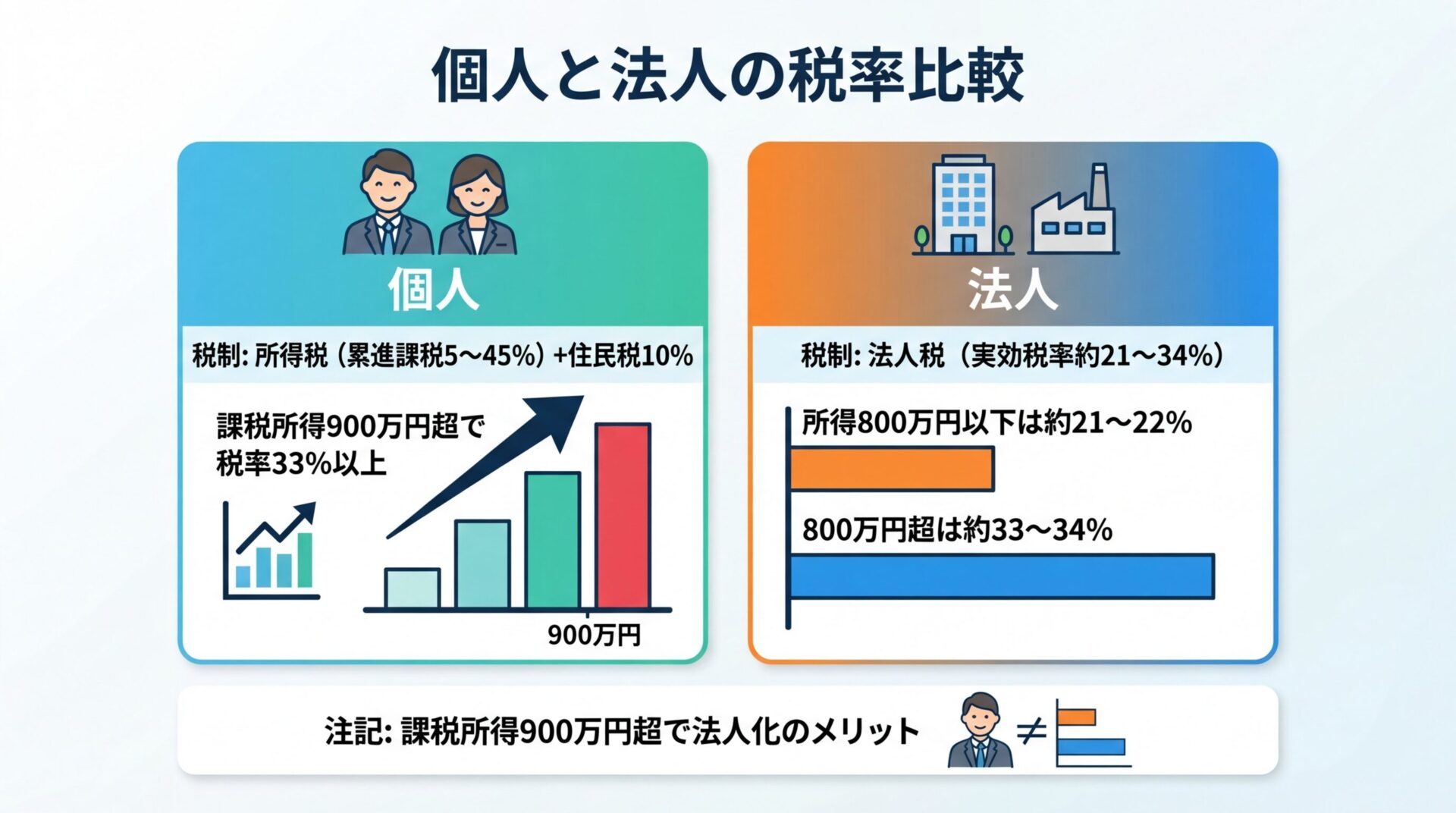

個人の場合、不動産所得は給与所得などと合算され、累進課税(5%~45%)で課税されます。

一方、法人の場合は法人税が適用され、税率は以下のようになります。

資本金1億円以下の中小法人:所得800万円以下の部分は15%(軽減税率、実効税率では約21~22%)、800万円超の部分は23.2%(実効税率では約33~34%)

個人の所得税率が33%を超える場合(課税所得900万円超)、法人化により税負担が軽減される可能性があります。

法人には法人住民税の均等割(年間7万円程度)が赤字でもかかるため、小規模な投資では法人化のメリットが少ない場合もあります

法人化の主なメリットは以下の通りです。

・税率:所得が多い場合、個人より法人のほうが税率が低い

・経費の幅が広がる:役員報酬、退職金、生命保険料などが経費にできる

・欠損金の繰越:赤字を10年間繰り越せる(個人は3年)

・相続対策:株式の贈与により資産承継がしやすい

一方、デメリットもあります。

・設立費用:株式会社で約25万円、合同会社で約10万円の設立費用がかかる

・維持コスト:税理士報酬、法人住民税均等割などの固定費が発生

・社会保険料:役員報酬を受け取ると社会保険への加入義務が生じる

・事務負担:決算書類の作成、法人税申告など事務作業が増加

一般的には、課税所得が900万円を超える、または物件を5棟10室以上保有している場合に法人化を検討するタイミングとされています

ただし、個々の状況によって最適な判断は異なるため、税理士に相談することをおすすめします。

税金で失敗しないための注意点

不動産投資の税務処理では、よくあるミスや見落としがちな注意点があります。

ここでは税務調査や追徴課税のリスクを回避するためのポイントを解説します。

修繕費と資本的支出の区分は、税務調査でよく指摘される項目です。

修繕費は一括で経費計上できますが、資本的支出は減価償却の対象となり、複数年にわたって経費計上します。

修繕費に該当するのは、建物の原状回復や維持管理のための支出です。

例えば、壁紙の張り替え、給湯器の交換、雨漏りの修理などです。

資本的支出に該当するのは、建物の価値を高める、または耐用年数を延長する支出です。

例えば、間取り変更、エレベーターの新設、外壁の全面改修などです。

判断が難しい場合は、以下の基準で判定できます。

・支出金額が20万円未満の場合:修繕費として処理可能

・おおむね3年以内の周期で行われる修繕:修繕費として処理可能

これらの基準を満たさない場合は、資本的支出として減価償却の対象になります。

減価償却費を計上して帳簿上の赤字を作ることは税金対策として有効ですが、赤字が続くと金融機関の融資審査に悪影響を及ぼす可能性があります。

金融機関は確定申告書の内容を審査するため、不動産所得が赤字だと「収益性が低い」と判断され、追加融資が受けにくくなります

規模拡大を目指す場合は、税金対策と融資のバランスを考慮する必要があります。

一つの方法として、減価償却費の計上を調整し、適度な黒字を維持する戦略もあります。

確定申告は自分で行うこともできますが、以下のような場合は税理士への依頼を検討しましょう。

・物件を複数保有し、税務処理が複雑になった場合

・事業的規模(5棟10室基準)を超え、青色申告特別控除65万円を受けたい場合

・法人化を検討している場合

・税務調査が入った場合

税理士報酬は業務内容や物件数により異なりますが、一般的には年間数万円から十数万円程度が目安とされています。

税理士費用は経費として計上できるため、実質的な負担はさらに軽減されます

税理士に依頼することで、税務処理の正確性が高まり、税務調査のリスクも低減できます。

また、税金対策のアドバイスを受けることで、結果的に税理士費用以上の節税効果が得られることもあります。

税金の種類によって納付時期が異なります。

不動産取得税は物件取得後、数か月後に都道府県から納税通知書が届きます。

固定資産税・都市計画税は毎年4月頃に納税通知書が届き、年4回に分けて納付できます。

所得税・住民税は、確定申告後に納付します。所得税は3月15日までに納付し、住民税は6月から翌年5月まで分割納付します。

譲渡所得税は、売却した翌年の確定申告時に納付します。

ローンの返済額のうち、利息部分は経費になりますが、元本部分は経費になりません。

ただし、土地取得に係る借入金利子相当額は、不動産所得が赤字の場合、損益通算の対象外となります。

出典: 国税庁 損益通算

建物部分の借入金利子は全額経費として計上できます。

不動産投資は相続税対策としても活用できます。

現金で1億円を相続すると評価額は1億円ですが、1億円で不動産を購入すると相続税評価額は大幅に下がります。

土地は相続税路線価(公示価格の約80%)で評価され、建物は固定資産税評価額を基準に評価されます。

さらに、賃貸物件の場合は「貸家建付地」「貸家」として評価減が適用され、評価額がさらに下がります。

電子契約の場合、印紙税は課税されません。

印紙税法は「紙の文書」に課税する税金であり、電子データには課税されないためです。

不動産売買契約書を電子契約で締結すれば、数万円の印紙税を節約できます。

不動産投資にかかる税金は、取得時・運用時・売却時の3つの時期に分けて全部で8種類あります。

取得時には不動産取得税、登録免許税、印紙税が初期費用としてかかり、軽減措置を活用することで負担を抑えられます。

運用時には固定資産税、都市計画税、所得税、住民税が毎年継続的にかかりますが、減価償却と損益通算を活用することで税金対策が見込めます。

売却時には譲渡所得税が課税され、所有期間が5年超かどうかで税率が約2倍変わるため、売却のタイミングが重要です。

確定申告では経費として計上できる項目を正しく把握し、修繕費と資本的支出の区分を間違えないよう注意しましょう。

税理士への依頼や法人化の判断は、物件数や所得金額を基準に検討することをおすすめします。

不動産投資には価格変動・空室・災害等のリスクがあり、元本や利益が保証された金融商品ではありません

不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。

投資を行う際は、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

税率や軽減措置は税制改正により変更される可能性があるため、最新情報は国税庁または税理士にご確認ください

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!