MEXCの手数料は安い?|他社比較と最大50%割引の方法【2026年最新】

仮想通貨投資で利益が出ているのに、最大55%という高い税率が気になって利益確定を躊躇していませんか。

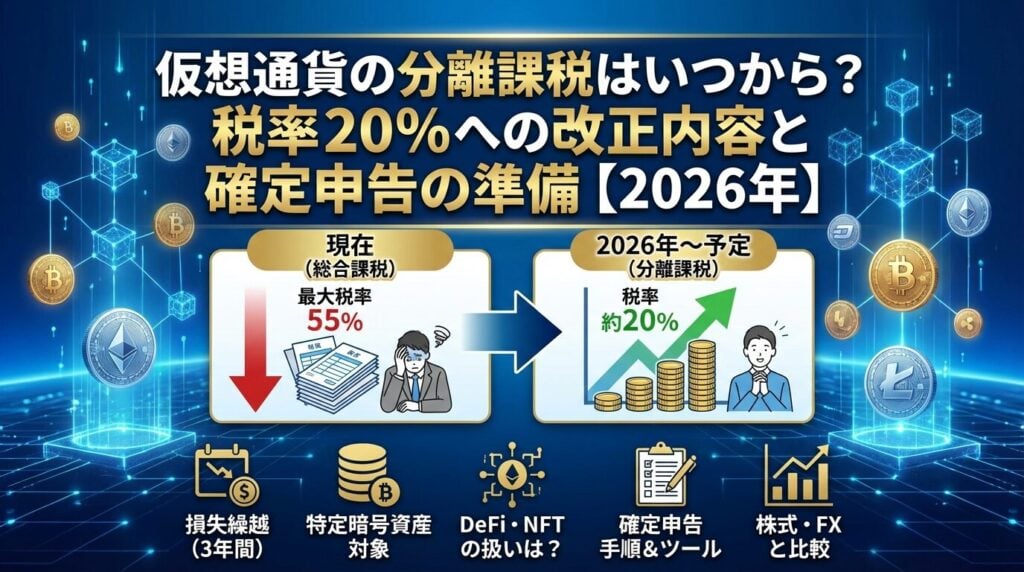

2025年12月19日に公表された令和8年度税制改正大綱で、ついに仮想通貨の分離課税化が明記されました。

株式投資と同じ20.315%の税率が適用され、損失の3年間繰越控除も導入される見通しです。

この記事では、税制改正の具体的な内容、施行時期、確定申告の準備方法まで、投資家が知るべき情報を網羅的に解説します。

税制改正を機に、より有利な投資戦略を立てるための知識を身につけましょう。

コインチェックの口座開設&購入で

1,000円相当の

₿BTCがもらえる!

2026年10月1日(木) 11:59 までの期間限定

※特典は条件達成者全員に付与されます。販売所以外(取引所等)での購入は対象外です。特典のビットコインは付与時のレートで算出され、条件達成月の翌月末を目処にアカウントへ付与されます。

目次

仮想通貨の分離課税とは?2026年度税制改正の内容

2025年12月19日、自民党・日本維新の会が公表した令和8年度税制改正大綱において、仮想通貨取引の課税方式を申告分離課税へ移行する方針が明記されました。これは仮想通貨投資家が長年待ち望んでいた税制改正の大きな一歩です。

改正後は株式投資と同様の20.315%に引き下げられます

現在の総合課税では最大55%の税率が適用されていますが、改正後は株式投資と同様の20.315%に引き下げられます。さらに、損失の繰越控除も認められる見通しです。

令和8年度税制改正大綱では、「国民の資産形成に資する暗号資産」について、申告分離課税の対象とすることが明記されました。税率は所得税15%、住民税5%、復興特別所得税0.315%の合計20.315%となります。

これは株式投資やFX取引と同じ税率です。現行の総合課税では所得が増えるほど税率が上がる累進課税が適用されますが、分離課税では所得金額に関わらず一律の税率が適用されます。

年収800万円で500万円の利益なら税金が約174万円軽減

高所得者や仮想通貨取引で大きな利益を得た投資家にとって、税負担が大幅に軽減される可能性があります。例えば、年収800万円の給与所得者が仮想通貨で500万円の利益を得た場合、現行制度では約275万円の税金がかかりますが、分離課税では約101万円まで減少します。

税制改正大綱では、適用開始時期について「金融商品取引法の改正法の施行の日の属する年の翌年の1月1日以後」と明記されています。金融庁は2026年の通常国会に金融商品取引法の改正案を提出する予定です。

実際の適用開始は早くて2028年1月からとなる見通しです

法案が成立・施行されるまでには一定の準備期間が必要なため、実際の適用開始は早くて2028年1月からとなる見通しです。法改正と業界の体制整備に時間を要する場合、さらに遅れる可能性もあります。

新税制が過去の取引に遡って適用されることはありません

重要なのは、新税制が過去の取引に遡って適用されることはない点です。2025年や2026年に発生した利益は、現行の総合課税で申告する必要があります。今年の確定申告は従来通りのルールで進めましょう。

分離課税の対象となるのは「特定暗号資産」に限定されます。具体的には、金融商品取引業者登録簿に登録されている暗号資産が対象となる見込みです。

出典:あたらしい経済

ビットコインやイーサリアムなど、国内取引所で広く取り扱われている主要銘柄は対象となる可能性が高いと考えられます。一方、海外取引所のみで扱われるマイナー銘柄や、DeFiで取引される一部のトークンは対象外となる可能性があります。

対象外の銘柄は従来通り総合課税が適用され続けます

対象銘柄の詳細は今後の政令で定められるため、金融庁の発表を注視する必要があります。対象外の銘柄については、従来通り総合課税が適用され続けることになります。

現在の税制(総合課税)の仕組みと問題点

税制改正の内容を理解するには、現行制度の問題点を把握することが重要です。現在の仮想通貨取引の税制は、投資家にとって不利な仕組みとなっています。

現行制度では、仮想通貨取引による利益は原則として「雑所得」に分類され、給与所得などと合算して課税されます。これを総合課税といいます。

出典:国税庁「暗号資産の税制」

所得税の税率は5%から45%まで、住民税と合わせると最大55%

日本の所得税は累進課税制度を採用しており、所得が増えるほど税率が上がります。所得税の税率は5%から45%まで7段階に分かれており、住民税10%と合わせると最大55%に達します。

例えば、年収600万円の会社員が仮想通貨で200万円の利益を得た場合、合計所得は800万円となり、仮想通貨の利益部分には約33%(所得税23%+住民税10%)の税率が適用されます。株式投資なら一律20.315%で済むところ、仮想通貨では高い税率が課されることになります。

現行制度では、仮想通貨取引で損失が出ても、給与所得や事業所得など他の所得から差し引く「損益通算」ができません。雑所得の損失は、同じ雑所得の利益としか相殺できないのです。

出典:国税庁「暗号資産の税制」

例えば、仮想通貨取引で100万円の損失が出て、副業で50万円の雑所得がある場合、雑所得内では損益通算が可能です。しかし、給与所得500万円と仮想通貨の損失100万円を相殺して課税所得を400万円にすることはできません。

損失が出た年は税制上の救済措置がほとんどありません

これは株式投資と大きく異なる点です。株式投資では、上場株式等の譲渡損失を配当所得と損益通算できるため、税負担を軽減できます。仮想通貨にはこの仕組みがないため、損失が出た年は税制上の救済措置がほとんどありません。

現行制度では、仮想通貨取引で損失が出ても、翌年以降に繰り越すことができません。株式投資やFX取引では、損失を3年間繰り越して将来の利益と相殺できる「繰越控除」が認められていますが、仮想通貨にはこの制度がないのです。

出典:国税庁「暗号資産の税制」

例えば、2025年に仮想通貨取引で200万円の損失を出し、2026年に300万円の利益を得たとします。株式投資なら2025年の損失を2026年の利益から差し引いて100万円に課税されますが、仮想通貨では2026年の300万円全額に課税されます。

年末の「損出し」戦略が使えず柔軟な投資戦略を取りにくい

この制度がないため、年末に含み損を抱えた銘柄を売却して損失を確定させる「損出し」戦略が使えません。投資家は年をまたいで損益を調整することができず、柔軟な投資戦略を取りにくい状況にあります。

分離課税と総合課税では、税額の計算方法が大きく異なります。どちらの課税方式が有利かは、所得の状況によって変わります。

総合課税とは、給与所得、事業所得、雑所得など複数の所得を合算し、その合計額に対して累進税率を適用する課税方式です。所得が増えるほど税率が高くなる仕組みです。

所得税の税率は、195万円以下が5%、195万円超330万円以下が10%、330万円超695万円以下が20%、695万円超900万円以下が23%、900万円超1,800万円以下が33%、1,800万円超4,000万円以下が40%、4,000万円超が45%となっています。

住民税10%を加えると最高税率は55%に達します

これに住民税10%が加わるため、最高税率は55%に達します。仮想通貨の利益が大きいほど、また給与所得が高いほど、適用される税率が高くなります。

申告分離課税とは、特定の所得を他の所得と分離して、独自の税率で課税する方式です。株式の譲渡所得やFXの雑所得がこの方式を採用しています。

所得金額に関わらず税率が変わらず高所得者ほど有利

税率は所得税15%、住民税5%、復興特別所得税0.315%の合計20.315%で一律です。所得金額に関わらず税率が変わらないため、高所得者ほど有利になります。

また、申告分離課税では同じ区分内での損益通算が可能です。例えば、A銘柄で100万円の利益、B銘柄で30万円の損失が出た場合、差し引き70万円に課税されます。さらに、損失の繰越控除も認められるため、年をまたいだ損益調整が可能になります。

税制改正後、仮想通貨は株式投資やFX取引と同じ税率になります。以下の表で比較してみましょう。

| 投資対象 | 課税方式 | 税率 | 損益通算 | 繰越控除 |

| 仮想通貨(現行) | 総合課税(雑所得) | 最大55% | 雑所得内のみ | 不可 |

| 仮想通貨(改正後) | 申告分離課税 | 20.315% | 特定暗号資産内 | 3年間可能 |

| 株式投資 | 申告分離課税 | 20.315% | 上場株式等内 | 3年間可能 |

| FX取引 | 申告分離課税 | 20.315% | 先物取引等内 | 3年間可能 |

株式の損失をFXの利益と相殺することはできません

改正後は、仮想通貨も株式やFXと同じ税制の枠組みに入ります。ただし、損益通算の範囲は異なります。株式の損失をFXの利益と相殺することはできませんが、同様に仮想通貨の損失を株式の利益と相殺することもできません。

具体的な数値で、総合課税と分離課税の税額の違いを見てみましょう。以下は仮想通貨で200万円の利益を得た場合のシミュレーションです。

| 年収 | 総合課税の税額 | 分離課税の税額 | 軽減額 |

| 400万円 | 約40万円 | 約40万円 | ほぼ同じ |

| 600万円 | 約66万円 | 約40万円 | 約26万円 |

| 800万円 | 約76万円 | 約40万円 | 約36万円 |

| 1,000万円 | 約86万円 | 約40万円 | 約46万円 |

年収が高いほど分離課税のメリットが大きくなります

年収が高いほど、分離課税のメリットが大きくなることがわかります。年収400万円程度の場合は税額がほぼ同じですが、年収1,000万円の場合は約46万円も税負担が軽減されます。

詳細な税額は税理士に相談することをおすすめします

ただし、この試算は基礎控除や社会保険料控除のみを考慮した簡易計算です。実際の税額は個々の控除状況により異なるため、詳細は税理士に相談することをおすすめします。

税制改正のもう一つの重要なポイントが、損失の繰越控除制度の導入です。これにより、損失が出た年の救済措置が設けられます。

損失の繰越控除とは、ある年に生じた損失を翌年以降3年間にわたって繰り越し、将来の利益と相殺できる制度です。株式投資やFX取引では既に導入されている仕組みです。

例えば、2028年に仮想通貨取引で100万円の損失が出た場合、この損失を2029年、2030年、2031年の利益から差し引くことができます。2029年に150万円の利益が出れば、2028年の損失100万円を差し引いて50万円に課税されます。

取引がない年でも申告を怠ると繰越枠が消滅します

繰越控除を受けるには、損失が生じた年とその後の各年において、継続して確定申告を行う必要があります。取引がない年でも申告を怠ると繰越枠が消滅するため注意が必要です。

損失繰越の節税効果を具体例で見てみましょう。

【ケース1:繰越控除なし(現行制度)】

2025年:200万円の損失(税金0円、損失は消滅)

2026年:300万円の利益(税額約165万円、総合課税55%で計算)

合計納税額:約165万円

【ケース2:繰越控除あり(改正後)】

2028年:200万円の損失(税金0円、損失を繰越)

2029年:300万円の利益(300万円-200万円=100万円に課税、税額約20万円)

合計納税額:約20万円

繰越控除により約145万円の節税効果があります

この例では、繰越控除により約145万円の節税効果があります。損失が出た年でも、将来の利益と相殺できるため、長期的な投資戦略が立てやすくなります。

損失繰越制度は株式やFXでも導入されていますが、損益通算の範囲には違いがあります。

株式投資では、上場株式等の譲渡損失を配当所得と損益通算できます。また、一般株式等と上場株式等は別区分となり、相互に損益通算できません。

FX取引では、先物取引に係る雑所得等の区分内で損益通算が可能です。商品先物やオプション取引との損益通算もできます。

詳細は今後の法令で明確化される予定です

仮想通貨の場合、特定暗号資産の現物取引とデリバティブ取引の間で損益通算が可能になる見込みです。ただし、現物取引は譲渡所得、デリバティブ取引は雑所得と所得区分が異なるため、詳細は今後の法令で明確化される予定です。

税制改正の前提条件

税制改正は無条件で実施されるわけではありません。投資家保護と市場の健全性確保が前提条件となっています。

税制改正大綱では、「投資家保護のための説明義務をはじめとする健全な取引環境の構築に向けた法整備等への対応を前提」として分離課税を導入すると明記されています。

具体的には、金融商品取引法の改正により、暗号資産を金融商品として位置づける必要があります。現在、暗号資産は資金決済法で「決済手段」として規制されていますが、これを金融商品取引法上の「金融商品」として扱うことで、株式と同等の規制が適用されます。

出典:日本経済新聞

金融庁は2026年の通常国会に関連法案を提出予定です

金融庁は2026年の通常国会に関連法案を提出する予定です。法案が成立し、業界の体制整備が完了してから税制改正が施行されるため、実際の適用までには時間がかかります。

出典:日本経済新聞

分離課税の対象となる「特定暗号資産」の定義は、今後の政令で定められます。現時点では、金融商品取引業者登録簿に登録されている暗号資産が対象となる見込みです。

海外取引所のマイナー銘柄は対象外となる可能性があります

一方、海外取引所のみで扱われるマイナー銘柄や、匿名性の高い銘柄は対象外となる可能性があります。対象外の銘柄については、従来通り総合課税が適用されます。

金融商品取引法の改正に伴い、「暗号資産取引業(仮称)」という新たな業態が創設される見込みです。現在の暗号資産交換業者は、この新しい登録要件を満たす必要があります。

新制度では、情報開示義務やインサイダー取引規制など、株式市場と同様のルールが導入される予定です。これにより、市場の透明性と健全性が確保され、投資家保護が強化されます。

出典:日本経済新聞

準備期間を考慮すると税制改正の施行には時間がかかります

取引所は新たな登録要件に対応するため、システム改修やコンプライアンス体制の整備が必要になります。この準備期間も考慮すると、税制改正の施行までには相応の時間がかかることが予想されます。

DeFi・NFT・ステーキングの税務はどうなる?

税制改正の対象は「特定暗号資産」に限定されるため、DeFiやNFTなど新しい取引形態の扱いが注目されています。

DeFi(分散型金融)は、中央管理者を介さずにブロックチェーン上で金融サービスを提供する仕組みです。DEX(分散型取引所)での取引やレンディング、流動性提供などが含まれます。

DeFi取引は分離課税の対象外となる可能性が高いです

DeFi取引は、金融商品取引業者を介さない取引となるため、分離課税の対象外となる可能性が高いと考えられます。税制改正大綱では「金融商品取引業者登録簿に登録されている暗号資産」が対象とされており、DEXで取引される銘柄は対象外となる見込みです。

DeFi取引で得た利益は、従来通り総合課税(雑所得)として扱われる可能性が高いでしょう。DeFi取引を行っている方は、取引履歴を自分で記録し、損益計算を行う必要があります。

NFT(非代替性トークン)の売買については、取引の性質により所得区分が異なります。国税庁は、デジタルアートの閲覧権と紐づいたNFTは譲渡所得の対象になるとの見解を示しています。

出典:国税庁「暗号資産の税制」

営利目的を除く売買で利益を得た場合は譲渡所得となり、50万円の特別控除が適用されます。一方、事業としてNFTを継続的に売買している場合は事業所得、臨時・偶発的に取得した場合は一時所得となる可能性があります。

取引の目的や頻度を記録しておくことをおすすめします

NFTの税制は今後の税制改正大綱で明確化される可能性がありますが、現時点では個別の状況に応じて判断する必要があります。NFT取引を行っている方は、取引の目的や頻度を記録しておくことをおすすめします。

ステーキングやレンディングで得た報酬は、受け取った時点で雑所得として課税されます。報酬として受け取った暗号資産の時価が所得金額となります。

出典:国税庁「暗号資産の税制」

税制改正後、ステーキング報酬が分離課税の対象となるかは明確化されていません。特定暗号資産のステーキング報酬であれば分離課税の対象となる可能性がありますが、詳細は今後の政省令で定められる予定です。

報酬を受け取った後に売却した場合、売却益も別途課税対象

現時点では、ステーキング報酬を受け取った日付と時価を記録しておくことが重要です。報酬を受け取った後に売却した場合、売却益も別途課税対象となるため注意が必要です。

2026年の確定申告はどうすればいい?手順を解説

税制改正が施行されるまでは、現行ルールで確定申告を行う必要があります。2026年の確定申告(2025年分の所得)は総合課税で申告します。

給与所得者の場合、仮想通貨を含む雑所得が年間20万円を超える場合に確定申告が必要です。20万円以下の場合、原則として確定申告は不要ですが、医療費控除を受ける場合などは申告が必要になります。

出典:国税庁「暗号資産の税制」

個人事業主や年金受給者は、雑所得の金額に関わらず確定申告が必要です。また、給与収入が2,000万円を超える場合も確定申告が必要となります。

給与所得がない方は基礎控除48万円を超える所得で申告必要

専業主婦や学生など、給与所得がない方は、基礎控除48万円を超える所得がある場合に確定申告が必要です。仮想通貨の利益が48万円を超える場合は申告しましょう。

確定申告には、取引所が発行する「年間取引報告書」が必要です。多くの取引所では、1月中旬以降にマイページからダウンロードできるようになります。

複数の取引所を利用している場合は、すべての取引所から年間取引報告書を取得する必要があります。また、取引所間で暗号資産を移動した場合は、送金手数料や移動時の時価も記録しておきましょう。

海外取引所では日本語の報告書が提供されないことが多い

海外取引所を利用している場合は、取引履歴をCSVファイルでダウンロードし、損益計算ツールで計算することをおすすめします。海外取引所では日本語の年間取引報告書が提供されないことが多いため、自分で計算する必要があります。

仮想通貨の所得金額を計算するには、取得価額を算出する必要があります。計算方法には「移動平均法」と「総平均法」の2種類があります。

総平均法は、1年間の取得総額を取得総数量で割って平均取得単価を算出する方法です。計算が簡単で、年末にまとめて計算できます。届出をしない場合は、総平均法が適用されます。

一度選択した方法は原則として3年間変更できません

移動平均法は、購入の都度、平均取得単価を更新する方法です。計算は複雑ですが、より正確な損益を把握できます。一度選択した方法は原則として3年間変更できないため、慎重に選びましょう。

仮想通貨の所得は、確定申告書の「雑所得」欄に記入します。以下の手順で申告します。

期限を過ぎると延滞税や無申告加算税が課される可能性あり

確定申告の期限は、毎年2月16日から3月15日までです。期限を過ぎると延滞税や無申告加算税が課される可能性があるため、早めに準備しましょう。

仮想通貨の損益計算は複雑になりやすいため、専用ツールの活用をおすすめします。

損益計算ツールは、取引所の取引履歴を読み込んで、自動的に損益を計算してくれるサービスです。複数の取引所を利用している場合や、取引回数が多い場合に特に便利です。

多くのツールは、国内主要取引所に対応しており、APIやCSVファイルで取引履歴を取り込めます。移動平均法と総平均法の両方に対応しており、確定申告に必要な計算書も出力できます。

無料プランでは取引件数に制限がある場合が多い

代表的な損益計算ツールを比較してみましょう。

| ツール名 | 無料プラン | 有料プラン料金 | 対応取引所 | 特徴 |

| Cryptact | 年間50件まで | 8,800円〜 | 国内外100以上 | DeFi・NFT対応 |

| Gtax | 年間100件まで | 8,800円〜 | 国内外90以上 | 税理士監修 |

| Koinly | 10,000件まで(レポート出力不可) | $49〜 | 世界700以上 | 海外取引所に強い |

どのツールも基本的な機能は同じですが、対応取引所や料金体系が異なります。自分が利用している取引所に対応しているか、取引件数に応じた料金プランがあるかを確認して選びましょう。

無料プランでは、取引件数に制限があることが一般的です。年間50件や100件までなら無料で利用できますが、それを超える場合は有料プランへのアップグレードが必要です。

有料プランでは、取引件数の制限が緩和され、確定申告に必要な計算書や明細書を出力できます。また、税理士への共有機能や、過去年度のデータ保存機能なども利用できます。

年間1万円程度で確定申告の手間を大幅に削減可能

国内取引所の多くは、年間取引報告書を無料で提供しています。この報告書には、1年間の売買損益や手数料が記載されており、確定申告の参考資料として活用できます。

総平均法で計算されているため移動平均法では再計算が必要

取引所の報告書は参考資料として活用し、正確な損益計算には損益計算ツールを併用することをおすすめします。

海外取引所を使っている場合の税務処理

海外取引所を利用している場合も、日本の税法に従って申告する必要があります。

海外取引所で得た利益も、日本の居住者である限り申告義務があります。取引所が海外にあるからといって、申告しなくてよいわけではありません。

出典:国税庁「暗号資産の税制」

申告漏れが発覚した場合、追徴課税や重加算税が課される可能性がある

海外取引所の利益も、国内取引所と同様に雑所得として申告します。為替レートは、取引時点のレートを使用して円換算します。

海外取引所では、日本語の年間取引報告書が提供されないことが多いため、自分で取引履歴を取得する必要があります。多くの取引所では、APIまたはCSVファイルで取引履歴をダウンロードできます。

API連携を利用すると、損益計算ツールが自動的に取引履歴を取得してくれます。セキュリティ面で不安がある場合は、CSVファイルを手動でダウンロードして取り込む方法もあります。

取引履歴は定期的にダウンロードして保管しておくことをおすすめします

海外取引所を利用している場合、一定の条件を満たすと「国外送金等調書」や「国外財産調書」の提出が必要になります。

国外送金等調書は、金融機関を通じて100万円を超える国外送金を行った場合に、金融機関が税務署に提出する書類です。個人が直接提出する必要はありませんが、海外取引所への送金記録は保管しておきましょう。

12月31日時点で5,000万円を超える国外財産を保有している場合は国外財産調書の提出が必要

過去の無申告・申告誤りへの対応方法

過去の申告に誤りがあった場合や、無申告だった場合の対処法を解説します。

確定申告が必要なのに申告しなかった場合、延滞税と無申告加算税が課されます。延滞税は、納付すべき税額に対して年率2.4%〜8.7%(令和6年の場合)が加算されます。

無申告加算税は、納付すべき税額に対して5%〜20%が加算されます。税務調査を受ける前に自主的に申告した場合は5%ですが、税務調査後に申告した場合は15%〜20%に上がります。

意図的に申告しなかったと判断された場合は重加算税40%が課される可能性がある

過去の申告に誤りがあった場合や、申告していなかった場合は、自主的に修正申告または期限後申告を行うことができます。税務調査を受ける前に自主的に申告すれば、加算税が軽減されます。

修正申告は、既に申告した内容を訂正する手続きです。申告した税額が少なかった場合に行います。期限後申告は、申告期限を過ぎてから初めて申告する手続きです。

手続きは国税庁の「確定申告書等作成コーナー」で行えます。過去5年分まで遡って申告可能です

税務調査を受ける前に自主的に申告すれば、無申告加算税が5%に軽減されます。税務調査後に申告した場合は15%〜20%となるため、早めの対応が重要です。

国税庁は、取引所から提出される支払調書や、国際的な情報交換により、仮想通貨取引の情報を把握しています。無申告が発覚する可能性は年々高まっているため、心当たりがある方は早めに対応しましょう。

過去の申告に不安がある場合は、暗号資産に詳しい税理士に相談することをおすすめします

暗号資産に詳しい税理士の探し方

仮想通貨の税務は複雑なため、専門家のサポートを受けることをおすすめします。

年間利益が500万円を超える場合、複数の取引所やDeFiを利用している場合、NFTやステーキングなど多様な取引を行っている場合、海外取引所を利用している場合などは、税理士への相談を検討しましょう。

また、過去の無申告や申告誤りがある場合、事業として仮想通貨取引を行っている場合、法人化を検討している場合なども、税理士のアドバイスが有効です。

適切な節税対策や税務調査への対応方法を知ることができます

暗号資産に詳しい税理士を探すには、以下の方法があります。税理士検索サイトで「暗号資産」「仮想通貨」をキーワードに検索する、損益計算ツールが提携している税理士を紹介してもらう、暗号資産関連のセミナーや勉強会で税理士と知り合う、などの方法があります。

税理士を選ぶ際は、暗号資産の税務経験があるか、DeFiやNFTなど新しい取引形態に対応できるか、料金体系が明確か、などを確認しましょう。初回相談は無料の税理士も多いため、複数の税理士に相談して比較することをおすすめします。

税理士への相談費用は、取引の複雑さや利益額により異なります。一般的な目安として、初回相談は無料〜1万円程度、確定申告代行は3万円〜10万円程度、顧問契約は月額1万円〜3万円程度です。

取引件数が多い場合や、DeFi・NFTなど複雑な取引がある場合は、追加料金が発生することがあります。事前に見積もりを取って、料金体系を確認しましょう。

税理士費用は確定申告の経費として計上できます

令和8年度税制改正大綱で、申告分離課税20.315%への移行が明記されました。ただし、金融商品取引法の改正が前提条件となっており、法案の成立と業界の体制整備が完了してから施行されます。現時点では方針段階であり、詳細は今後の法令で確定します。

適用開始時期は「金融商品取引法の改正法の施行の日の属する年の翌年の1月1日以後」とされています。金融庁は2026年の通常国会に法案を提出する予定であり、法案成立・施行後の翌年となるため、早くて2028年1月からの適用となる見通しです。

2026年の確定申告(2025年分の所得)は、現行ルールの総合課税で申告する必要があります。新税制は過去に遡って適用されないため、従来通りの方法で確定申告を行いましょう。取引履歴を整理し、損益計算ツールを活用して正確な所得金額を計算してください。

分離課税の対象となるのは「特定暗号資産」に限定されます。金融商品取引業者登録簿に登録されている暗号資産が対象となる見込みで、ビットコインやイーサリアムなど主要銘柄は含まれる可能性が高いでしょう。対象外の銘柄は従来通り総合課税が適用されます。

損失の繰越控除は、分離課税の適用開始と同時に導入されます。早くて2028年1月以降に発生した損失から繰越が可能になる見通しです。制度移行前に発生した損失は繰越できないため、注意が必要です。

株式やFXとの損益通算はできません。損益通算は同じ所得区分内でのみ可能です。仮想通貨は「特定暗号資産」の区分内で損益通算が可能になる見込みですが、株式等や先物取引等とは別区分となります。

DeFiやNFTは分離課税の対象外となる可能性が高いと考えられます。分離課税の対象は金融商品取引業者を介した取引に限定されるため、DEXでの取引やNFTの売買は従来通り総合課税が適用される見込みです。詳細は今後の法令で明確化されます。

過去の無申告に気づいた場合は、できるだけ早く自主的に期限後申告を行いましょう。税務調査を受ける前に自主申告すれば、無申告加算税が軽減されます。過去5年分まで遡って申告可能です。不安がある場合は、暗号資産に詳しい税理士に相談することをおすすめします。

令和8年度税制改正大綱により、仮想通貨の分離課税化が正式に決定しました。申告分離課税20.315%への移行と、3年間の損失繰越控除の導入により、投資家の税負担は大幅に軽減される見通しです。

ただし、施行時期は早くて2028年1月からとなり、金融商品取引法の改正が前提条件となっています。対象は「特定暗号資産」に限定されるため、すべての銘柄が対象となるわけではありません。DeFiやNFTなど新しい取引形態の扱いも今後の課題です。

当面は現行ルールで確定申告を行う必要があります。取引履歴を整理し、損益計算ツールを活用して正確な申告を行いましょう。複雑な取引や高額利益がある場合は、税理士への相談も検討してください。税制改正の詳細が確定次第、本記事も随時更新してまいります。

投資判断は自己責任で行い、リスクを十分に理解した上で取引を行ってください

出典:金融庁

PR | 情報は2026年7月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!