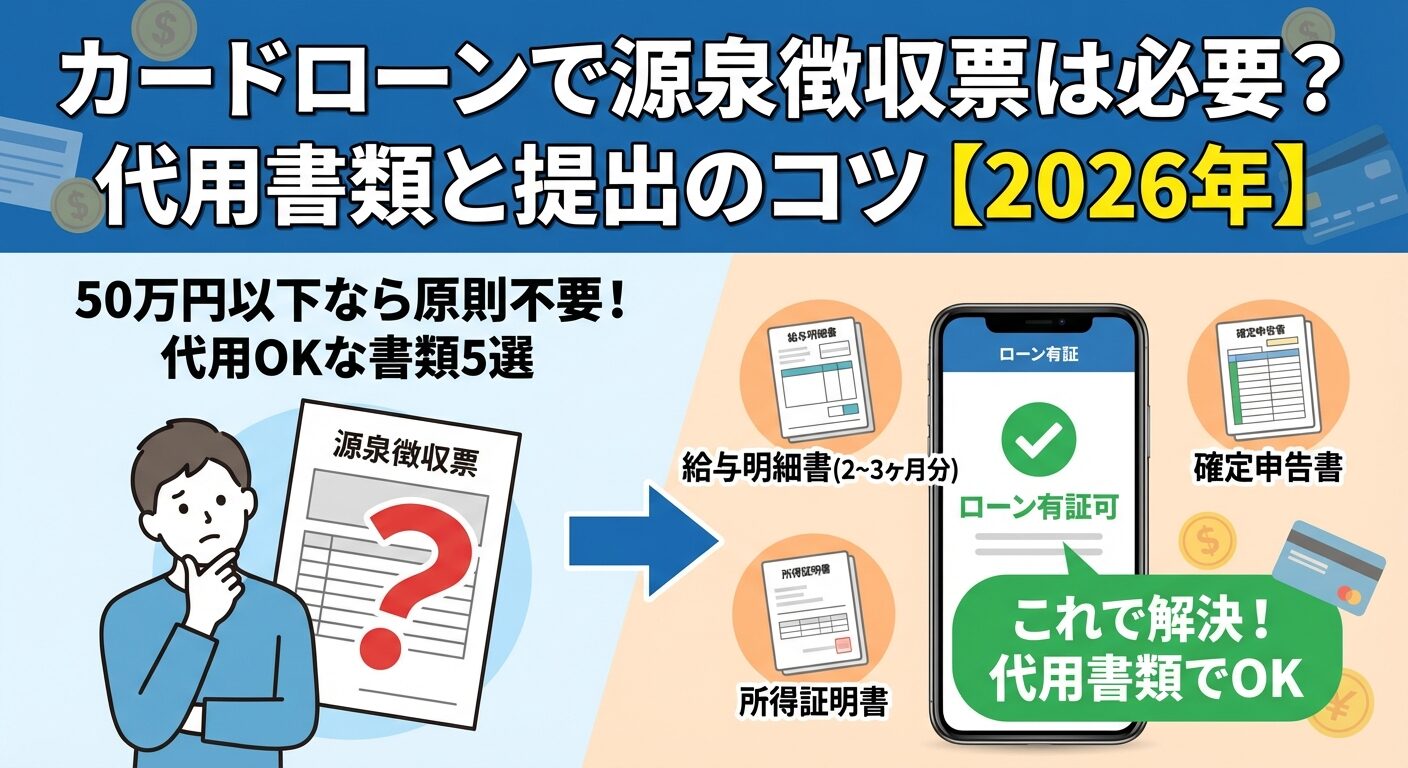

カードローンで源泉徴収票は必要?代用書類と提出のコツ【2026年】

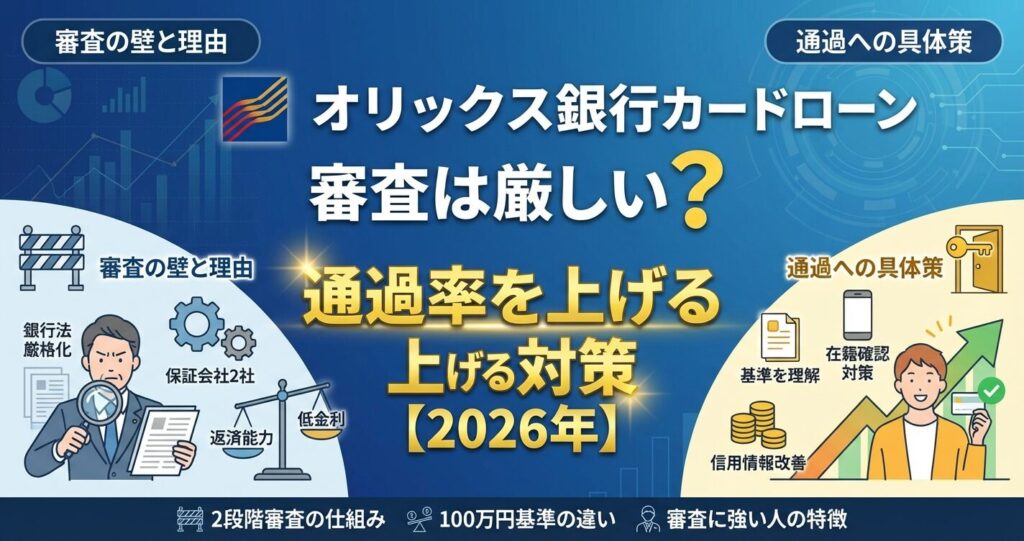

オリックス銀行カードローンの審査を検討しているものの、「銀行系だから審査が慎重なのでは」と不安を感じていませんか。

安定した収入があれば決して通過できないものではありません

結論から言うと、オリックス銀行カードローンは銀行法に基づく審査厳格化と保証会社2社による2段階審査を実施していますが、安定した収入があれば決して通過できないものではありません。

本記事では、オリックス銀行カードローンの審査体制、保証会社2社による審査の仕組み、審査通過率を上げるための具体的な対策を詳しく解説します。

審査の流れや在籍確認の方法、年収・職業別の審査通過傾向まで網羅的に紹介するため、自分が審査に通る可能性があるかを判断できるでしょう。

審査に落ちた場合の対処法や再申込のタイミングについても触れていますので、万が一の場合でも次の行動を明確にできます。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

オリックス銀行カードローンは、銀行法に基づく審査厳格化と、保証会社2社による2段階審査という慎重な審査体制を採用しています。これは銀行法による規制強化と、返済能力を重視する審査方針によるものです。

安定した収入があれば正社員以外の方でも審査通過の可能性があります

ただし「慎重な審査」とは「審査基準が明確で、返済能力を重視する」という意味であり、安定した収入があれば正社員以外の方でも審査通過の可能性があります。実際、パート・アルバイト・派遣社員の方でも申込可能と明記されています。

オリックス銀行カードローンの基本スペックは以下の通りです。金利は年1.7%~14.8%で、限度額は1〜800万円の範囲で設定されます。審査時間は最短翌営業日ですが、実際には1週間程度かかるケースが多いとされています。

申込条件は満20歳以上69歳未満で、日本国内に在住している方が対象です。外国籍の方は永住者または特別永住者であれば申込可能です。保証会社は株式会社ドコモ・ファイナンスまたは新生フィナンシャル株式会社が担当し、どちらかの保証を受けられることが条件となります。

審査の可能性を判断する際に重要なのは、自分の属性(年収・雇用形態・他社借入状況・信用情報)が申込条件を満たしているかです。次のセクションからは、オリックス銀行カードローンの審査体制について、その具体的な背景を解説します。

オリックス銀行カードローンの審査体制を理解する3つのポイント

オリックス銀行カードローンの審査体制には、法的規制・審査体制・金利設定という3つの背景があります。これらを理解することで、審査に対する不安を軽減し、適切な準備ができるでしょう。

2017年以降、銀行カードローンの過剰融資が社会問題化したことを受け、全国銀行協会は自主規制を強化しました。具体的には、50万円を超える融資枠設定時の収入証明書確認の徹底や、「総量規制対象外」を強調する広告の自粛などが実施されています。

さらに、反社会的勢力排除のため、個人向け融資審査時に警察庁データベースへの照会が義務化されました。この照会結果の回答は最短翌営業日となるため、銀行カードローンでは即日融資が不可能となっています。

消費者金融よりも慎重な審査が求められます

オリックス銀行も銀行法に基づく審査を行っているため、消費者金融(貸金業法)よりも慎重な審査が求められます。これは借り手の保護という観点からは適切な措置ですが、審査通過のハードルとなる要因の一つです。

1社目で通らなくても2社目で通過できる可能性があります

オリックス銀行カードローンの最大の特徴は、株式会社ドコモ・ファイナンスと新生フィナンシャル株式会社という2社の保証会社が審査を担当する点です。この2段階審査により、1社目で審査に通らなくても2社目で通過できる可能性がある一方、両社ともに厳格な審査基準を持っています。

保証会社は申込者の返済能力を審査し、万が一返済が滞った場合には代位弁済(借り手に代わって銀行に返済)を行います。そのため、保証会社自身のリスク管理として、信用情報や他社借入状況を詳細にチェックします。

どちらの保証会社が審査を担当するかは申込者が選べません

この2段階審査は審査通過のチャンスを増やす仕組みでもありますが、どちらの保証会社が審査を担当するかは申込者が選べず、借入希望額や信用情報に基づいて自動的に振り分けられます。

オリックス銀行カードローンの金利は年1.7%~14.8%と、消費者金融の上限金利(年18.0%前後)と比べて低めに設定されています。下限金利は1.7%に設定されています。

貸し倒れリスクを最小限に抑えるため審査が厳格になります

低金利で貸し出すということは、銀行側の利益率が低いことを意味します。そのため、貸し倒れリスクを最小限に抑えるために、返済能力の審査がより厳格になります。安定した収入があり、他社借入が少なく、信用情報に問題がない方が優先されます。

逆に言えば、これらの条件を満たしている方にとっては、低金利で借入できる大きなメリットがあります。審査体制を理解した上で、自分の属性が基準を満たしているかを冷静に判断することが重要です。

保証会社2社の審査の仕組みと100万円基準の違い

オリックス銀行カードローンでは、株式会社ドコモ・ファイナンスと新生フィナンシャル株式会社という2社の保証会社が審査を担当します。この2社の審査傾向と、借入希望額100万円を境にした審査フローの違いを理解することで、自分がどちらの保証会社で審査される可能性が高いかを予測できます。

株式会社ドコモ・ファイナンスは、NTTドコモグループの金融会社であり、クレジットサービスや決済サービスの審査実績が豊富です。一般的に、信販会社系の保証会社は信用情報を重視する傾向があるとされています。

過去のクレジットカードやローンの利用履歴、返済遅延の有無、他社借入件数などが審査のポイントとなります。信用情報に問題がなく、安定した収入がある方であれば、審査通過の可能性は高いでしょう。

100万円超の借入希望額で審査されるケースが多いとされています

株式会社ドコモ・ファイナンスが保証会社となる場合、100万円超の借入希望額で審査されるケースが多いとされていますが、これは公式に明言されているわけではなく、利用者の口コミや審査実績から推測される情報です。

派遣社員・パート・アルバイトでも審査対象となります

新生フィナンシャル株式会社は、レイクを運営する消費者金融会社です。消費者金融系の保証会社は、銀行系や信販系と比べて柔軟な審査を行う傾向があるとされています。

ただし「柔軟」とは、正社員以外の雇用形態(派遣社員・パート・アルバイト)でも、安定した収入があれば審査対象とするという意味です。年収が低めでも、勤続年数が長く返済能力が認められれば審査通過の可能性があります。

新生フィナンシャルが保証会社となる場合、株式会社ドコモ・ファイナンスで審査に通らなかった申込者が振り分けられるケースや、100万円以下の借入希望額で審査されるケースがあるとされています。

オリックス銀行カードローンでは、借入希望額が100万円以下か100万円超かによって、審査フローが異なる可能性があります。2022年11月17日以降、100万円以下の利用限度額を希望した場合は新生フィナンシャル株式会社に対して保証委託申込みを行う仕組みとなっています。これは利息制限法の上限金利が100万円を境に変わること(100万円未満は年18%、100万円以上は年15%)と関連しているとされています。

100万円以下の借入希望額の場合、新生フィナンシャルが審査を行います。一方、100万円超の借入希望額の場合、最初に株式会社ドコモ・ファイナンスが審査を行い、通過できなければ新生フィナンシャルが審査を行うという流れになる可能性があります。

審査フローは公式に明示されていません

ただし、この審査フローは公式に明示されているわけではなく、あくまで利用者の口コミや審査実績から推測される情報です。実際にどちらの保証会社が審査を担当するかは、申込者の信用情報や他社借入状況などを総合的に判断して決定されます。

2社の審査で通過のチャンスが増えます

重要なのは、2社の保証会社が審査を行うことで、審査の機会が2回あるという特徴がある点です。そのため、保証会社が1社のみの銀行カードローンとは審査の仕組みが異なります。

オリックス銀行カードローンの申込条件と審査基準

オリックス銀行カードローンに申し込むためには、まず基本的な申込条件を満たしている必要があります。この条件をクリアした上で、審査基準に照らして返済能力が判断されます。

オリックス銀行カードローンの申込条件は、年齢は満20歳以上69歳未満であることが必要です。申込時の年齢だけでなく、契約期間中も69歳未満である必要があるため、68歳で申し込む場合は契約期間が短くなる可能性があります。

派遣社員・パート・アルバイト・自営業の方でも申込可能です

収入については、安定した収入があることが条件となります。ここで言う「安定した収入」とは、毎月一定額以上の収入が継続的に得られる状態を指します。正社員だけでなく、派遣社員・契約社員・パート・アルバイト・自営業・個人事業主の方でも申込可能です。

居住要件としては、日本国内に在住していることが必要です。外国籍の方は、永住者または特別永住者であれば申込可能です。また、株式会社ドコモ・ファイナンスまたは新生フィナンシャル株式会社の保証を受けられることが条件となります。

| 申込条件 | 詳細 |

| 年齢 | 満20歳以上69歳未満 |

| 収入 | 安定した収入があること(雇用形態不問) |

| 居住地 | 日本国内在住(外国籍は永住者・特別永住者のみ) |

| 保証会社 | ドコモ・ファイナンスまたは新生フィナンシャルの保証を受けられること |

オリックス銀行カードローンは、正社員以外の雇用形態でも申込可能ですが、審査通過の可能性は雇用形態によって異なります。正社員は最も審査通過の可能性が高く、安定した収入と雇用継続性が評価されます。勤続年数が長いほど有利とされています。

派遣社員・契約社員の場合、雇用期間が定められているため正社員よりは審査が慎重になりますが、同じ派遣先で長期間働いている場合や、契約更新が繰り返されている場合は安定性が認められやすくなります。年収が300万円以上あれば審査通過の可能性は高いでしょう。

パート・アルバイトの場合、年収が低めでも勤続年数が長く、毎月安定した収入があれば審査対象となります。ただし、借入限度額は年収に応じて低めに設定される可能性があります。年収200万円以上が一つの目安とされています。

自営業・個人事業主は収入の変動が大きいため審査は慎重になります

自営業・個人事業主の場合、収入の変動が大きいため審査は慎重になります。確定申告書や事業計画書などで収入の安定性を証明できれば審査通過の可能性があります。開業から1年以上経過していることが望ましいとされています。

| 雇用形態 | 審査通過の可能性 | ポイント |

| 正社員 | 高い | 勤続年数が長いほど有利 |

| 派遣社員・契約社員 | 中程度 | 年収300万円以上が目安 |

| パート・アルバイト | やや低い | 年収200万円以上、勤続年数が重要 |

| 自営業・個人事業主 | やや低い | 収入証明書で安定性を示す |

他社借入がある場合、審査に大きな影響を与えます

他社借入がある場合、審査に大きな影響を与えます。オリックス銀行カードローンは銀行系のため総量規制(年収の3分の1ルール)の対象外ですが、自主規制として年収の2分の1または3分の1程度を上限とするケースが多いとされています。

他社借入件数が3社以上の場合、多重債務のリスクがあると判断されます

他社借入件数が多い場合(3社以上)、多重債務のリスクがあると判断され、審査に通りにくくなります。借入件数を減らすために、少額の借入は完済してから申し込むことをおすすめします。

他社借入金額が年収の3分の1を超えている場合、返済能力に疑問が持たれる可能性があります。オリックス銀行カードローンに申し込む前に、他社借入を減らすか、おまとめローンの利用を検討することも選択肢の一つです。

申込書に虚偽の記載をしても必ず発覚します

信用情報機関(CIC・JICC・KSC)には他社借入状況が記録されており、審査時に必ず照会されます。申込書に虚偽の記載をしても必ず発覚するため、正確な情報を申告することが重要です。

審査の流れと所要時間

オリックス銀行カードローンの審査は、仮審査と本審査の2段階で行われます。申込から実際に融資を受けるまでの流れと、各段階でかかる時間を理解しておくことで、計画的に資金調達を進められます。

仮審査は、申込情報をもとに保証会社が返済能力を判断する段階です。まず、オリックス銀行の公式サイトから申込フォームに必要事項を入力します。入力項目は氏名・生年月日・住所・勤務先情報・年収・他社借入状況などです。

申込が完了すると、保証会社(株式会社ドコモ・ファイナンスまたは新生フィナンシャル)が信用情報機関に照会を行い、信用情報や他社借入状況を確認します。この段階で、過去の返済遅延や債務整理の記録がないかがチェックされます。

仮審査の結果は最短翌営業日にメールまたは電話で通知されます

仮審査の結果は最短翌営業日にメールまたは電話で通知されます。ただし、申込が集中している時期や、審査内容によっては数日かかる場合もあります。仮審査に通過した場合、次の本審査に進みます。

本審査では、提出書類をもとに詳細な審査が行われます。仮審査通過後、必要書類をアップロードまたは郵送で提出します。必要書類は本人確認書類(運転免許証・マイナンバーカード・パスポートなど)と、借入希望額が50万円を超える場合は収入証明書(源泉徴収票・給与明細書・確定申告書など)です。

書類提出後、在籍確認が行われます。在籍確認は、申込者が申告した勤務先に実際に在籍しているかを確認するための電話連絡です。オリックス銀行では原則として電話による在籍確認を実施していますが、事前に相談することで配慮してもらえる場合があります。

本審査の結果は書類提出から数日~1週間程度で通知されます

本審査の結果は、書類提出から数日~1週間程度で通知されます。審査に通過した場合、契約内容の確認と同意を行い、正式に契約が成立します。契約はWEB上で完結するため、郵送でのやり取りは原則不要です。

契約完了後、ローンカードが自宅に郵送されます。カードの到着には契約後1週間~10日程度かかります。カードが到着すれば、提携ATMで借入が可能になります。

カード到着前でも振込融資を利用できる場合があります

ただし、カード到着前でも振込融資を利用できる場合があります。契約完了後、会員専用サイトから振込依頼を行うことで、指定口座に振り込まれます。振込は平日14時30分までの依頼で当日中、それ以降は翌営業日となります。

申込から融資まで最短でも1週間程度かかります

オリックス銀行カードローンは、申込から実際に融資を受けるまで最短でも1週間程度かかるため、即日融資を希望する場合は消費者金融を検討する必要があります。計画的に申し込むことで、必要なタイミングで資金を調達できるでしょう。

在籍確認の方法と配慮してもらうための対策

在籍確認は審査の重要なプロセスですが、会社にカードローンの利用が知られるのではないかと不安に感じる方も多いでしょう。オリックス銀行カードローンの在籍確認の実態と、配慮してもらうための対策を解説します。

オリックス銀行カードローンでは、原則として電話による在籍確認を実施しています。保証会社の担当者が申込者の勤務先に電話をかけ、在籍しているかを確認します。電話は個人名でかけられるため、カードローンの審査であることは伝えられません。

電話の内容は非常にシンプルで、「〇〇さんはいらっしゃいますか」という確認のみです。申込者本人が電話に出られなくても、「〇〇は席を外しております」「本日は休みです」といった回答が得られれば、在籍が確認できたと判断されます。

在籍確認の電話は平日の営業時間内(9時~18時頃)にかかってきます

在籍確認の電話は、平日の営業時間内(9時~18時頃)にかかってくることが多いとされています。事前に電話がかかってくるタイミングを指定することはできませんが、申込時に希望時間帯を伝えることで配慮してもらえる場合があります。

クレジットカードの審査と伝えておくと安心です

在籍確認で会社にカードローンの利用が知られる可能性を最小限にするためには、事前準備が重要です。まず、電話を受ける可能性がある同僚や受付担当者に、「クレジットカードの審査で電話がかかってくるかもしれない」と伝えておくと安心です。

個人名での電話であれば、カードローンだけでなくクレジットカードや住宅ローンの審査でもかかってくるため、不自然ではありません。事前に理由を伝えておくことで、スムーズに対応してもらえるでしょう。

また、在籍確認の電話がかかってくる時間帯を事前に相談することも有効です。申込後、オリックス銀行のコールセンターに連絡し、「〇時頃に電話をかけてほしい」と伝えることで、自分が電話に出られるタイミングを調整できる場合があります。

書類提出による代替手段が認められる可能性があります

勤務先が個人情報保護を理由に在籍確認の電話に応じない場合や、在籍確認が難しい特殊な勤務形態の場合は、事前にオリックス銀行に相談することをおすすめします。状況によっては、書類提出による代替手段が認められる可能性があります。

代替手段として認められる可能性がある書類は、給与明細書・源泉徴収票・雇用契約書などです。これらの書類で勤務先が確認できれば、電話による在籍確認を省略できる場合があります。ただし、代替手段が認められるかどうかは審査状況により異なるため、必ず事前に相談することが重要です。

在籍確認は審査の重要なプロセスですが、適切に対応すれば会社にカードローンの利用が知られるリスクは最小限に抑えられます。不安な場合は、申込後すぐにオリックス銀行に相談し、配慮してもらえるよう依頼しましょう。

審査に通りやすい人・落ちる人の特徴

オリックス銀行カードローンの審査に通りやすい人と落ちる人には、それぞれ共通する特徴があります。自分がどちらに該当するかを確認することで、審査通過の可能性を予測できるでしょう。

審査に通りやすい人の特徴として、まず安定した収入があることが挙げられます。正社員で勤続年数が3年以上あり、年収が400万円以上ある方は審査通過の可能性が高いとされています。派遣社員やパート・アルバイトでも、同じ職場で長期間働いている場合は安定性が評価されます。

信用情報に問題がないことも重要です。過去5年以内にクレジットカードやローンの返済遅延がなく、債務整理や自己破産の記録がない方は、信用情報が良好と判断されます。信用情報機関(CIC・JICC・KSC)に記録される情報は審査の重要な判断材料となります。 [出典:金融エビデンス「信用情報機関の役割と登録期間」]

他社借入が少ない、または全くない方も審査に通りやすい

他社借入件数が0~1件で、借入総額が年収の3分の1以下であれば、返済能力に余裕があると判断されます。

借入希望額が年収に対して適切であることも重要です。年収の10分の1程度の借入希望額であれば、審査に通りやすいとされています。例えば、年収400万円の方が50万円を希望する場合は、返済能力に問題がないと判断されやすいでしょう。

最後に、申込内容に虚偽がないことが大前提です。年収や他社借入状況を正確に申告することで、信頼性が評価されます。虚偽の申告は信用情報機関への照会で必ず発覚するため、正直に申告することが審査通過の近道です。

| 特徴 | 詳細 |

| 安定した収入 | 正社員で勤続3年以上、年収400万円以上 |

| 良好な信用情報 | 過去5年以内に返済遅延・債務整理なし |

| 他社借入が少ない | 借入件数0~1件、総額が年収の3分の1以下 |

| 適切な借入希望額 | 年収の10分の1程度 |

| 申込内容が正確 | 年収・他社借入を正直に申告 |

過去5年以内に61日以上の返済遅延がある場合は審査通過が困難

審査に落ちる人の特徴として、まず信用情報に問題がある場合が挙げられます。信用情報機関に「異動」情報が記録され、審査通過が非常に難しくなります。債務整理や自己破産の記録がある場合も同様です。 [出典:金融エビデンス「信用情報機関の役割と登録期間」]

他社借入が多い場合も審査に落ちやすくなります。他社借入件数が3件以上ある場合や、借入総額が年収の3分の1を超えている場合は、多重債務のリスクがあると判断されます。

収入が不安定な場合も審査に影響します。自営業で開業から1年未満の場合や、アルバイトで勤続期間が3ヶ月未満の場合は、収入の継続性が疑問視される可能性があります。

短期間に複数申込すると「申込ブラック」と判断される

短期間に複数のカードローンやクレジットカードに申し込んでいる場合も審査に落ちる原因となります。信用情報機関には申込情報が6ヶ月間記録されるため、短期間に複数申し込むと「お金に困っている」と判断される可能性があります。 [出典:金融エビデンス「信用情報機関の役割と登録期間」]

借入希望額が年収に対して高すぎる場合も審査に通りにくくなります。年収300万円の方が500万円を希望する場合、返済能力を超えていると判断される可能性が高いでしょう。

申込内容に虚偽がある場合は即座に審査落ち

年収を水増しして申告したり、他社借入を隠したりしても、信用情報機関への照会で必ず発覚します。虚偽申告は今後の審査にも悪影響を与えるため、絶対に避けるべきです。

| 特徴 | 詳細 |

| 信用情報に問題 | 過去5年以内に61日以上の返済遅延、債務整理歴 |

| 他社借入が多い | 借入件数3件以上、総額が年収の3分の1超 |

| 収入が不安定 | 自営業で開業1年未満、アルバイトで勤続3ヶ月未満 |

| 申込ブラック | 過去6ヶ月以内に複数のカードローン・クレジットカードに申込 |

| 借入希望額が高すぎる | 年収に対して明らかに高額(年収の半分以上など) |

| 申込内容に虚偽 | 年収の水増し、他社借入の隠蔽 |

オリックス銀行カードローンの審査では、信用情報機関(CIC・JICC・KSC)に照会が行われ、返済履歴が最も重要なチェックポイントとなります。過去のクレジットカードやローンの返済状況が記録されており、61日以上の遅延がある場合は「異動」情報として記録されます。 [出典:金融エビデンス「信用情報機関の役割と登録期間」]

他社借入状況も詳細にチェックされます。現在の借入件数・借入総額・各借入先の返済状況が記録されており、多重債務のリスクがないかが判断されます。 [出典:金融エビデンス「信用情報機関の役割と登録期間」]

申込情報も重要なチェックポイントです。過去6ヶ月以内にカードローンやクレジットカードに申し込んだ記録が残っており、短期間に複数申し込んでいる場合は「申込ブラック」として警戒されます。 [出典:金融エビデンス「信用情報機関の役割と登録期間」]

債務整理・自己破産の記録は5~7年間残ります

CICとJICCでは5年間、KSCでは7年間記録が残るため、この期間内に記録がある場合は審査通過が非常に難しくなります。 [出典:金融エビデンス「信用情報機関の役割と登録期間」]

クレジットヒストリー(クレヒス)の有無も確認されます。クレジットカードやローンの利用履歴が全くない場合(スーパーホワイト)、30代以上の方は過去に債務整理をした可能性があると疑われることがあります。適度にクレジットカードを利用し、良好な返済履歴を築くことが重要です。

年収・職業別の審査通過傾向と対策

オリックス銀行カードローンの審査通過の可能性は、年収や職業によって異なります。自分の属性に応じた審査通過傾向を理解し、適切な対策を講じることで、審査通過の可能性を高められます。

年収200万円未満の場合、審査通過は難しい

パート・アルバイトで年収が150万円程度の場合、返済能力に疑問が持たれる可能性があります。ただし、勤続年数が長く、他社借入がなければ審査通過の可能性はゼロではありません。借入希望額を10万円~30万円程度に抑えることをおすすめします。

年収200万円~300万円の場合、審査通過の可能性は中程度とされています。派遣社員やパート・アルバイトでこの年収帯の場合、勤続年数が1年以上あれば審査対象となります。借入希望額は50万円以下に抑えることで、審査通過の可能性が高まります。

年収300万円~500万円は審査通過の可能性が高い

正社員・派遣社員でこの年収帯の場合、信用情報に問題がなければ審査通過の可能性は十分にあります。借入希望額は100万円以下であれば問題ないでしょう。

年収500万円以上の場合、審査通過の可能性は非常に高いとされています。正社員でこの年収帯の場合、信用情報に問題がなく、他社借入が少なければ、高額の借入希望額でも審査通過が期待できます。ただし、年収に対して適切な借入希望額を設定することが重要です。

| 年収 | 審査通過の可能性 | 推奨借入希望額 |

| 200万円未満 | 低い | 10万円~30万円 |

| 200万円~300万円 | 中程度 | 50万円以下 |

| 300万円~500万円 | 高い | 100万円以下 |

| 500万円以上 | 非常に高い | 年収の10分の1程度 |

正社員は最も審査通過の可能性が高い

雇用が安定しており、収入の継続性が見込めるため、銀行側も安心して融資できます。勤続年数が3年以上あれば、さらに有利になります。年収400万円以上の正社員であれば、100万円以上の借入希望額でも審査通過が期待できるでしょう。

派遣社員の場合、正社員よりは審査が慎重になりますが、同じ派遣先で長期間働いている場合は安定性が評価されます。勤続年数が1年以上あり、年収が300万円以上あれば審査通過の可能性は十分にあります。ただし、派遣契約の更新が近い場合は、更新後に申し込むことをおすすめします。

パート・アルバイトの場合、年収が低めでも勤続年数が長ければ審査対象となります。年収200万円以上で勤続年数が1年以上あれば、審査通過の可能性があります。借入希望額は30万円~50万円程度に抑えることで、審査通過の可能性が高まります。

いずれの雇用形態でも、信用情報に問題がなく、他社借入が少ないことが審査通過の前提条件となります。雇用形態だけで審査結果が決まるわけではなく、総合的な返済能力が判断されます。

自営業・個人事業主の場合、収入の変動が大きいため審査は慎重になります。ただし、事業が安定しており、収入証明書で安定性を示せれば審査通過の可能性があります。

直近2年分の確定申告書を提出することが重要

審査対策として、まず確定申告書を準備することが重要です。収入の推移と安定性を示せます。売上が増加傾向にある場合は、審査で有利に働く可能性があります。

開業から1年未満は審査通過が困難

開業直後は収入が不安定なため、審査通過が難しいとされています。可能であれば、開業から2年以上経過してから申し込むことをおすすめします。

事業用口座と個人用口座を分けている場合は、事業の実態を示す資料として評価される可能性があります。また、青色申告を行っている場合は、事業の透明性が評価されることがあります。

自営業・個人事業主の場合、借入希望額を年収の10分の1程度に抑えることで、審査通過の可能性が高まります。高額の借入を希望する場合は、事業計画書や資金使途を明確に示すことが有効です。

審査に落ちたときの対処法と再申込のタイミング

オリックス銀行カードローンの審査に落ちた場合でも、適切な対処法を講じることで次回の審査通過の可能性を高められます。審査に落ちた理由を分析し、改善策を実行することが重要です。

具体的な審査落ちの理由は通知されません

オリックス銀行カードローンの審査に落ちた場合、具体的な理由は通知されません。これは貸金業法および銀行法により、審査基準の詳細を開示する義務がないためです。ただし、自分で審査落ちの理由を推測することは可能です。

まず、信用情報機関に開示請求を行うことをおすすめします。CIC・JICC・KSCの3機関に開示請求を行うことで、自分の信用情報を確認できます。開示請求はインターネットまたは郵送で可能で、手数料は500円~1,500円程度です。 [出典:金融エビデンス「信用情報の開示請求手続き」]

開示結果で「異動」の記載がある場合、長期延滞や債務整理の記録が残っていることを意味します。この場合、記録が消えるまで(5年~7年)は審査通過が非常に難しいとされています。 [出典:金融エビデンス「信用情報機関の役割と登録期間」]

他社借入件数や借入総額も確認できるため、多重債務のリスクがあると判断された可能性を検証できます。また、過去6ヶ月以内の申込情報も記録されているため、申込ブラックに該当していないかも確認できます。 [出典:金融エビデンス「信用情報機関の役割と登録期間」]

最低でも6ヶ月以上の期間を空けることが重要

オリックス銀行カードローンに再申込する場合、最低でも6ヶ月以上の期間を空けることをおすすめします。これは、信用情報機関に記録される申込情報が6ヶ月間保持されるためです。短期間に再申込すると、申込ブラックと判断される可能性が高まります。 [出典:金融エビデンス「信用情報機関の役割と登録期間」]

再申込までの期間に、以下の改善策を実行することで審査通過の可能性を高められます。まず、他社借入を減らすことが重要です。少額の借入は完済し、借入件数を減らすことで返済能力に余裕があることを示せます。

信用情報を改善することも有効です。クレジットカードやローンの返済を遅延なく行い、良好な返済履歴を築くことで信用情報が改善されます。ただし、信用情報の改善には時間がかかるため、最低でも6ヶ月~1年程度は必要です。

借入希望額を減らすことも検討しましょう。前回の申込で高額の借入を希望していた場合、今回は希望額を半分程度に減らすことで審査通過の可能性が高まります。

勤続年数を延ばすことも有効です。転職直後や勤続年数が短い場合は、最低でも1年以上勤務してから再申込することをおすすめします。

オリックス銀行カードローンの審査に落ちた場合、他の銀行カードローンや消費者金融の利用を検討することも選択肢の一つです。各金融機関は独自の審査基準を持っているため、オリックス銀行で審査に落ちても他社では通過できる可能性があります。

短期間に複数申込すると申込ブラックになる

複数社への同時申込は信用情報に影響する可能性があります。そのため、次に申し込む金融機関は慎重に選ぶ必要があります。

消費者金融は銀行カードローンと比べて審査基準が異なるとされています。ただし、金利は銀行カードローンより高めに設定されているため、返済計画をしっかり立てることが重要です。初回利用時は最大30日間の無利息期間を提供している消費者金融も多いため、短期間の借入であれば利息負担を抑えられます。

他の銀行カードローンを検討する場合、地方銀行や信用金庫のカードローンも選択肢となります。地域密着型の金融機関は、大手銀行とは異なる審査基準を持っている場合があります。

いずれの場合も、申込前に自分の信用情報を確認し、審査落ちの原因を改善してから申し込むことが重要です。無計画に複数申し込むのではなく、自分の属性に合った金融機関を選ぶことが審査通過の近道です。

オリックス銀行カードローンは、申込条件として「安定した収入があること」が必要です。そのため、収入のない専業主婦の方は申込できません。配偶者に安定した収入がある場合でも、配偶者貸付の制度はオリックス銀行カードローンでは提供されていないため、専業主婦の方は利用できません。パートやアルバイトで収入を得ている場合は、申込可能です。

複数社に同時申込すると、信用情報機関に申込情報が記録され、「申込ブラック」と判断される可能性があります。短期間(6ヶ月以内)に3社以上のカードローンやクレジットカードに申し込むと、「お金に困っている」と判断され、審査に悪影響を与えます。 [出典:金融エビデンス「信用情報機関の役割と登録期間」] オリックス銀行カードローンに申し込む場合は、他社への同時申込は避け、審査結果を待ってから次の申込を検討することをおすすめします。

過去に延滞歴がある場合、審査に影響する可能性があります。ただし、延滞の程度と期間によって影響度は異なります。61日以上の長期延滞がある場合、信用情報機関に「異動」情報が記録され、審査通過が非常に難しくなります。一方、数日程度の短期延滞であれば、記録が残らないか、影響が限定的な場合があります。延滞から5年以上経過している場合は、記録が消えているため審査に影響しません。 [出典:金融エビデンス「信用情報機関の役割と登録期間」]

審査に落ちたこと自体は信用情報に記録されません。ただし、申込をしたという事実は信用情報機関に6ヶ月間記録されます。この申込情報は、他の金融機関が審査を行う際に参照されるため、短期間に複数申し込むと「申込ブラック」として警戒される可能性があります。 [出典:金融エビデンス「信用情報機関の役割と登録期間」] 審査に落ちた場合は、最低でも6ヶ月以上の期間を空けてから再申込することをおすすめします。

オリックスマネーは、オリックス・クレジット株式会社が提供する消費者金融系のカードローンです。オリックス銀行カードローンとの主な違いは、金利・審査スピード・総量規制の適用有無です。オリックスマネーの金利は年1.5%~17.8%で、オリックス銀行カードローン(年1.7%~14.8%)より上限金利が高めです。一方、オリックスマネーは消費者金融系のため審査スピードが速く、最短即日融資が可能です。また、オリックスマネーは総量規制の対象となるため、年収の3分の1を超える借入はできません。 自分の状況に応じて、どちらが適しているかを判断することが重要です。

ガン保障特約付きプラン「Bright」は、オリックス銀行カードローンの契約者が選択できる保険プランです。ガンと診断確定された場合、借入残高が0円になる保障が受けられます。保険料は銀行負担のため、契約者の追加負担はありません。 このプランの選択自体は審査に影響しませんが、健康状態に関する告知が必要となるため、告知内容によっては保険に加入できない場合があります。保険に加入できなくても、カードローン自体は利用可能です。

オリックス銀行カードローンの増額審査は、契約から最低6ヶ月以上経過してから申込可能とされています。ただし、増額審査は新規申込時と同様に厳格な審査が行われるため、以下の条件を満たしていることが重要です。契約後、返済遅延がなく良好な利用実績があること、収入が増加している、または安定していること、他社借入が増えていないことが求められます。増額審査に落ちた場合でも、現在の限度額は維持されるため、カードローン自体は引き続き利用できます。

オリックス銀行カードローンの審査に関して、多くの方が疑問に感じるポイントをQ&A形式で解説します。審査前の不安を解消し、適切な判断ができるよう参考にしてください。

オリックス銀行カードローンは、銀行法に基づく審査厳格化と保証会社2社による2段階審査により、慎重な審査体制を採用しています。 ただし、安定した収入があり、信用情報に問題がなければ、正社員以外の方でも審査通過の可能性は十分にあります。

借入希望額を年収の10分の1程度に抑えることが重要

審査に通りやすくするためには、他社借入を減らすこと、信用情報を良好に保つことが重要です。在籍確認については事前に準備をしておくことで、会社にカードローンの利用が知られるリスクを最小限に抑えられます。

再申込は最低でも6ヶ月以上の期間を空けてください

審査に落ちた場合でも、信用情報を確認して原因を特定し、改善策を実行することで次回の審査通過の可能性を高められます。その間に信用情報や他社借入状況を改善することをおすすめします。 [出典:金融エビデンス「信用情報機関の役割と登録期間」]

オリックス銀行カードローンは、年1.7%~14.8%という低金利と、提携ATM手数料無料という利便性が魅力です。 自分の返済能力を冷静に判断し、無理のない借入計画を立てることで、カードローンを有効活用できるでしょう。

ご利用は計画的に。返済能力を超えた借入にご注意ください。

返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくはオリックス銀行公式サイトをご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!