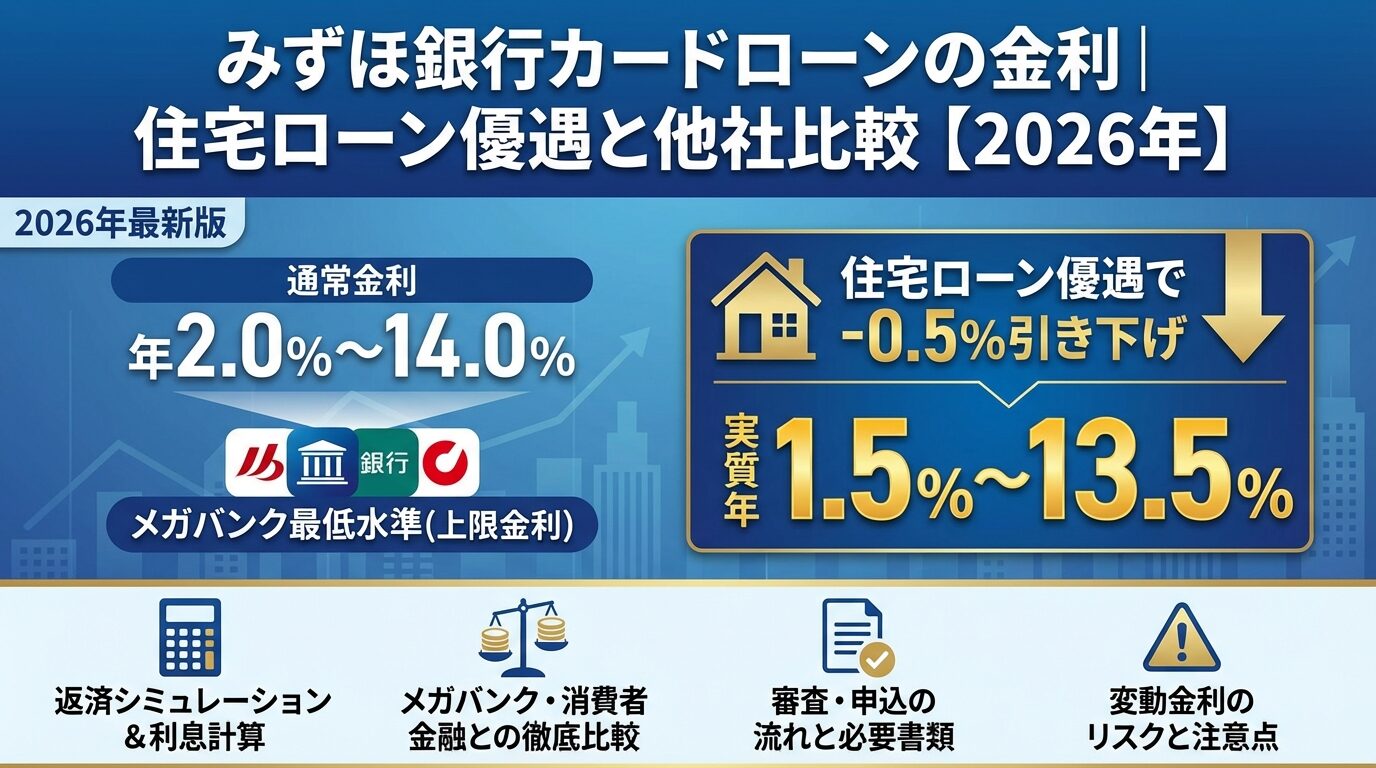

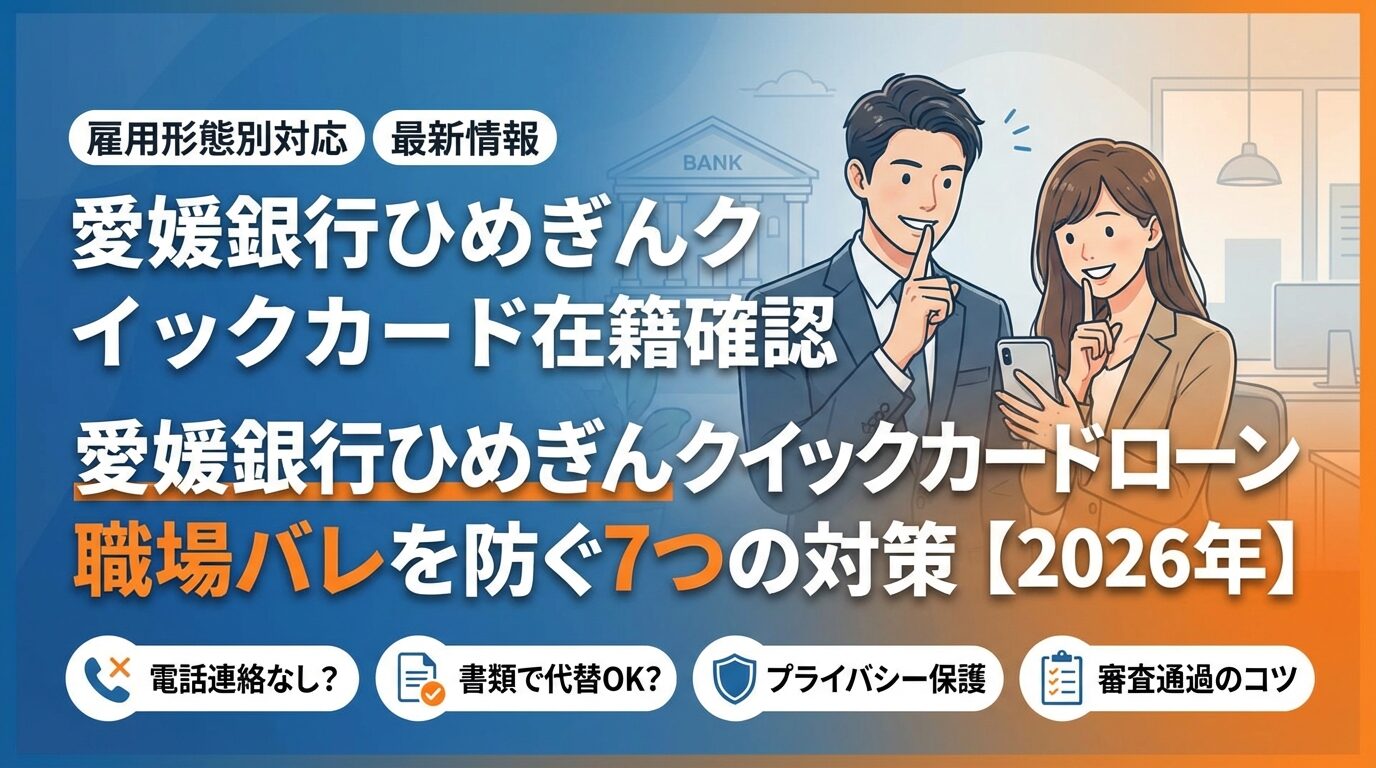

愛媛銀行ひめぎんクイックカードローン在籍確認|職場に知られることを防ぐ7つの対策【2026年】

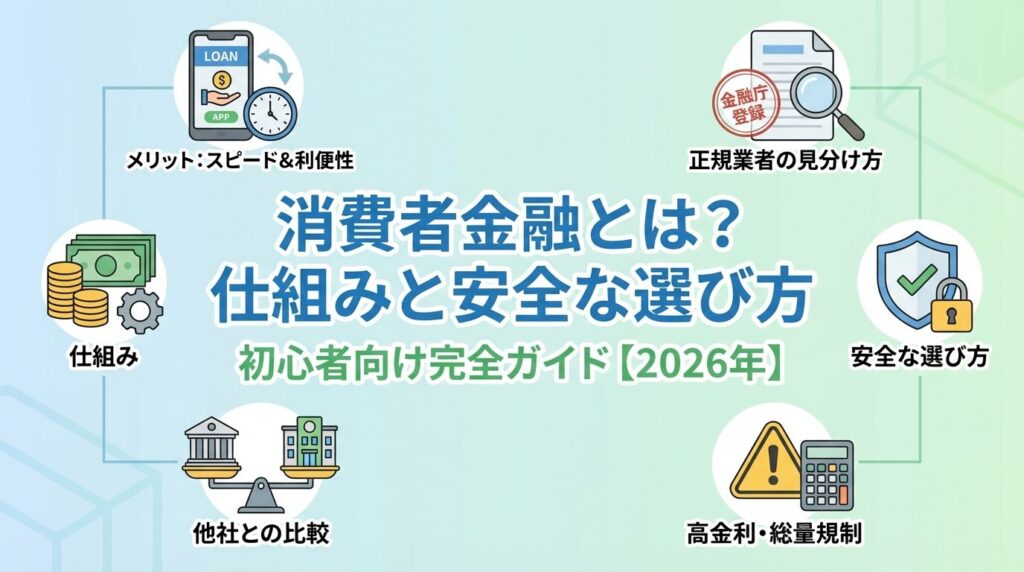

消費者金融とは、個人に対して無担保で少額の融資を行う貸金業者のことです。

銀行カードローンやクレジットカードのキャッシングと混同されがちですが、消費者金融は貸金業法に基づいて登録された貸金業者であり、法律によって厳格に規制されています。

「消費者金融=怖い」というイメージは誤解です

金融庁に登録された正規の業者であれば、法律で守られた安全なサービスです。

一方で、金利や総量規制といった制約もあるため、仕組みを正しく理解した上で利用することが大切です。

この記事では、消費者金融の基本的な仕組みから、銀行カードローンやヤミ金との違い、安全な選び方まで、初心者の方にもわかりやすく解説します。

目次

消費者金融とは、個人に対して無担保・無保証人で融資を行う貸金業者のことです。

貸金業法第2条に基づき、財務局長または都道府県知事の登録を受けた事業者のみが営業できます。

最短20分程度で借入が可能

主な特徴は、審査から融資までのスピードが速い点です。※お申込み状況により異なります

消費者金融は、銀行法ではなく貸金業法の規制を受けます。

総量規制により年収の3分の1を超える借入は不可

過剰な貸付けを防ぐ仕組みが法律で定められています。

また、利息制限法により金利の上限は年15.0%〜20.0%となります。

大手消費者金融の多くは、メガバンクや金融グループの傘下にあります。例えば、アコムは三菱UFJフィナンシャル・グループ、プロミスは三井住友フィナンシャルグループに属しており、企業としての信頼性も高まっています。

金融庁の登録貸金業者情報検索サービスで登録番号を確認できます

正規の業者かどうかを判断できます。

消費者金融と他のサービスの違い

消費者金融は、銀行カードローンやクレジットカードキャッシング、さらにはヤミ金(闇金)と混同されることがあります。しかし、それぞれ法的な位置づけや金利、審査スピードなどが大きく異なります。ここでは、消費者金融と他のサービスの違いを明確に解説します。

最も大きな違いは、適用される法律と審査スピードです。

消費者金融は貸金業法の規制を受け、総量規制(年収の3分の1まで)の対象となります。

一方、銀行カードローンは銀行法の規制を受けるため、総量規制の対象外です。ただし、銀行も自主規制により年収の3分の1を目安とする運用を行っています。

消費者金融は最短20分程度で融資可能

審査スピードでは、消費者金融が圧倒的に速いです。※お申込み状況により異なります

銀行カードローンは即日融資ができません

反社会的勢力排除のため警察庁データベースへの照会が義務化されており、回答に最短でも翌営業日を要するためです。

金利は、銀行カードローンが年1.5%〜14.5%程度と低めですが、消費者金融は年3.0%〜18.0%程度とやや高めに設定されています。

クレジットカードのキャッシング枠も総量規制の対象となります。

しかし、クレジットカードは既に審査が完了しているため、枠内であれば即座にATMで借入が可能です。一方、消費者金融は新規申込時に審査が必要ですが、契約後は同様にATMやアプリで借入できます。

金利面では、クレジットカードのキャッシング金利は年15.0%〜18.0%程度で、消費者金融とほぼ同水準です。

消費者金融には初回30日間無利息サービスあり

短期間の借入であれば消費者金融の方が利息負担を抑えられる場合があります。また、消費者金融は借入専用のサービスであるため、返済方法や借入方法の選択肢が豊富です。

ヤミ金は貸金業の登録を受けずに営業する違法業者

出資法の上限金利(年20.0%)を大幅に超える金利を請求し、「トイチ(10日で1割)」「トサン(10日で3割)」といった違法な利息を要求します。

暴力的な取り立てや嫌がらせを行います

絶対に利用してはいけません。

金融庁の登録貸金業者情報検索サービスで登録番号を確認

正規の消費者金融とヤミ金を見分けるには、登録番号の確認が確実です。

正規の業者は「○○財務局長(△)第×××××号」といった登録番号を公式サイトに明記しています。

「審査なし」「ブラックOK」はヤミ金の可能性大

「誰でも借りられる」といった広告を出している業者は注意が必要です。正規の消費者金融は、貸金業法に基づき必ず返済能力の調査(審査)を行います。

消費者金融のメリット

消費者金融の大きなメリットは、審査スピードの速さと手続きの簡便さです。銀行カードローンと比較して、即日融資が可能な点や、担保・保証人が不要な点が大きな特徴となっています。ここでは、消費者金融を利用する具体的なメリットを解説します。

審査は最短20分程度で完了し、即日融資が可能

※お申込み状況により異なります

アコムやアイフル、プロミスといった大手消費者金融では、Web申込であれば24時間受付しており、審査結果も最短数分で表示されます。

銀行カードローンは即日融資ができません

警察庁データベースへの照会が義務化されているためです。消費者金融はこの制約がないため、急な出費にも対応できます。ただし、申込時間帯や審査状況により翌日以降となる場合があります。

担保や保証人なしで借入が可能

住宅ローンや自動車ローンのように不動産や車を担保に入れる必要がなく、保証人を立てる必要もありません。

本人確認書類(運転免許証やマイナンバーカード等)と、一定額以上の借入の場合は収入証明書があれば申込できます。これにより、家族や知人に頼ることなく、個人の信用力だけで借入ができる点が大きなメリットです。

借りたお金の使い道は原則として自由

生活費の補填、冠婚葬祭費用、医療費、旅行費用など、事業性資金以外であれば用途を問われません。

住宅ローンや自動車ローンのように、使途が限定されていないため、急な出費や一時的な資金不足に柔軟に対応できます。

ギャンブルや投資目的での利用は推奨されません

初回利用時に30日間無利息サービスを提供

多くの大手消費者金融で利用できます。アコム、アイフル、プロミスは契約翌日から初回最大30日間、レイクは最大365日間無利息(条件あり)となります。

無利息期間中に完済すれば利息は一切かかりません。短期間の借入であれば、銀行カードローンよりも利息負担を抑えられる場合があります。

無利息期間の起算日は会社により異なります

契約前に確認が必要です。

消費者金融のデメリット

消費者金融には審査スピードや利便性といったメリットがある一方で、金利の高さや総量規制による借入制限といったデメリットも存在します。

自分の返済能力に合った借入を行うことが重要

利用を検討する際は、これらのデメリットを正しく理解してください。

消費者金融の金利は銀行カードローンより高め

大手消費者金融の上限金利は年17.9%〜18.0%程度ですが、銀行カードローンは年14.5%前後が一般的です。

初回契約時は上限金利が適用されることが多い

長期間の借入や高額の借入では利息負担が大きくなります。

ただし、消費者金融の金利は利息制限法により上限が定められており、借入元本が10万円未満なら年20.0%、10万円以上100万円未満なら年18.0%、100万円以上なら年15.0%を超えることはありません。

例えば、10万円を年18.0%で30日間借りた場合の利息は約1,479円、年14.5%なら約1,191円となり、約300円の差が生まれます。短期間であれば無利息期間を活用することで利息負担を抑えられますが、長期間の借入では銀行カードローンの方が有利になる場合があります。

年収の3分の1を超える借入はできません

消費者金融は貸金業法の総量規制の対象となります。例えば、年収300万円の方は、すべての貸金業者からの借入合計が100万円までに制限されます。

この規制は過剰な貸付けを防ぎ、多重債務を防止するための法律ですが、すでに他社から借入がある場合や、年収が低い場合は希望額を借りられないことがあります。

複数の消費者金融やキャッシング枠も合算されます

総量規制は貸金業者全体の借入残高で計算されます。

銀行カードローンは総量規制の対象外ですが、銀行も自主規制により同様の基準を設けています。なお、おまとめローンや配偶者貸付など、総量規制の例外・除外となるケースもあります。

消費者金融の金利と利息のしくみ

消費者金融を利用する際、金利と利息の仕組みを理解することは非常に重要です。金利は法律で上限が定められており、実際に支払う利息は借入額と借入期間によって変動します。ここでは、金利の上限や利息の計算方法、無利息期間の活用方法について解説します。

消費者金融の金利は利息制限法により上限が定められています

借入元本が10万円未満の場合は年20.0%、10万円以上100万円未満の場合は年18.0%、100万円以上の場合は年15.0%が上限となり、これを超える利息は無効です。

また、出資法では年20.0%を超える金利での貸付けは刑事罰の対象となります。

大手消費者金融の金利は、年3.0%〜18.0%程度の範囲で設定されています。

初回契約時は上限金利が適用されることが一般的

利用実績を積み重ねることで、金利の引き下げ交渉が可能になる場合もあります。

消費者金融の利息は日割り計算で算出されます

計算式は「借入残高 × 金利(年率)÷ 365日 × 借入日数」となります。

例えば、10万円を年18.0%で30日間借りた場合、利息は以下のように計算されます。

100,000円 × 18.0% ÷ 365日 × 30日 = 1,479円

実際の返済では、毎月の返済額から利息が差し引かれ、残りが元金の返済に充てられます。返済シミュレーションの具体例を見てみましょう。

30万円を年18.0%で借りた場合、12ヶ月(1年)で返済すると、毎月の返済額は27,503円、総返済額は330,041円、利息総額は30,041円となります。一方、24ヶ月(2年)で返済すると、毎月の返済額は15,056円、総返済額は361,356円、利息総額は61,356円となります。

返済期間が長いほど利息総額は増加します

このように、借入期間によって利息負担が大きく変わるため、返済計画を立てる際は、毎月の返済額だけでなく総返済額も確認することが重要です。

初回利用時に無利息期間を設けています

多くの大手消費者金融で利用できます。アコム、アイフル、プロミスは契約翌日から30日間無利息となります。プロミスは初回利用翌日から起算されるため、契約後すぐに借入しなくても無利息期間が減りません。

レイクは、Web申込で60日間無利息、または5万円まで最大365日間無利息(いずれか選択)となります。

無利息期間中に完済すれば利息は一切かかりません

短期間の借入や、給料日前の一時的な資金不足に対応する場合は、無利息期間を活用することで利息負担をゼロにできます。

消費者金融の審査と申込の流れ

消費者金融を初めて利用する方にとって、審査や申込の流れは不安な点が多いものです。ここでは、申込から借入までの具体的な手順、必要書類、在籍確認の方法について詳しく解説します。

消費者金融の申込から借入までの流れは、以下の6つのステップで進みます。

申込はスマートフォンやパソコンから24時間可能ですが、審査対応時間は各社により異なります。

即日融資を希望する場合は午前中に申込を完了させることが推奨されます

審査結果はメールまたは電話で通知され、契約手続きもWeb上で完結できます。

消費者金融の申込には、本人確認書類が必須です。運転免許証、マイナンバーカード、資格確認書、パスポートなどが利用できます。

以下の場合は収入証明書の提出が必要です

収入証明書としては、源泉徴収票、給与明細書(直近2〜3ヶ月分)、確定申告書、所得証明書などが認められます。書類はスマートフォンで撮影してアップロードするだけで提出できるため、郵送の手間はかかりません。

在籍確認とは、申込者が申告した勤務先に本当に勤務しているかを確認する手続きです。

最近では原則として電話なしの会社が増えています

従来は電話での確認が一般的でしたが、アイフルは審査通過者の99.1%が電話なしで契約しており、プロミスも原則として電話連絡を行いません。アコムは原則として書面での確認を優先しています。※お申込み状況により電話確認が必要な場合があります

出典:アイフル公式FAQ

電話での在籍確認が必要な場合でも、消費者金融の社名ではなく個人名でかけられるため、職場の同僚に消費者金融からの電話だと気づかれる心配はありません。また、本人が不在でも「○○は席を外しております」といった応答があれば在籍確認は完了します。

電話連絡を避けたい場合は申込時に相談できます

資格確認書や給与明細などの書類提出で代替できる場合があります。

総量規制は、貸金業法により定められた借入制限のルールです。過剰な貸付けを防ぎ、多重債務を防止するために設けられた規制ですが、例外や除外となるケースもあります。ここでは、総量規制の基本ルールと、適用されないケースについて詳しく解説します。

総量規制とは、貸金業者からの借入総額が年収の3分の1を超えてはならないというルールです。貸金業法第13条の2に基づき、2010年6月から完全施行されました。

例えば、年収300万円の方は、すべての貸金業者からの借入合計が100万円までに制限されます。この規制は、借入残高で判断されるため、複数の消費者金融やクレジットカードのキャッシング枠も合算されます。

総量規制の対象となるのは、消費者金融、信販会社、クレジットカード会社などの貸金業者です。銀行カードローンや信用金庫のカードローンは銀行法の規制を受けるため、総量規制の対象外となります。ただし、銀行も自主規制により年収の3分の1を目安とする運用を行っています。

総量規制には、例外貸付けと除外貸付けという2つの適用外ケースがあります。例外貸付けとは、年収の3分の1を超えていても、顧客に一方的に有利となる借換えであれば認められるものです。

代表的なものが「おまとめローン」で、複数の借入を一本化し、金利や返済額を軽減する目的であれば総量規制の例外として認められます。

除外貸付けとは、総量規制の借入残高に算入されないものです。住宅ローン、自動車ローン、高額療養費の貸付け、有価証券を担保とする貸付け、不動産を担保とする貸付けなどが該当します。これらは総量規制の計算に含まれないため、年収の3分の1を超えていても新たに消費者金融から借入が可能です。

年収がゼロの場合は借入限度額もゼロ

専業主婦(主夫)のように本人に収入がない場合、原則として消費者金融からの借入はできません。総量規制は年収の3分の1までの借入を認めるルールであり、年収がゼロの場合は借入限度額もゼロとなるためです。ただし、配偶者貸付制度を利用すれば、配偶者の年収を基準に借入できる場合があります。

配偶者貸付制度とは、配偶者の同意と収入証明書を提出することで、配偶者の年収の3分の1まで借入できる制度です。

大手消費者金融では配偶者貸付を取り扱っていないことが多い

ただし、大手消費者金融では配偶者貸付を取り扱っていないことが多く、中小の消費者金融や一部の銀行カードローンで対応しています。配偶者に内緒で借入することはできないため、事前に相談が必要です。

正規の消費者金融の見分け方

消費者金融を利用する際、最も注意すべきはヤミ金(闇金)と正規の業者を見分けることです。ヤミ金は法外な金利を請求し、暴力的な取り立てを行う違法業者です。ここでは、正規の消費者金融を見分けるための具体的な確認方法を解説します。

正規の消費者金融かどうかを確認する最も確実な方法は、金融庁の登録貸金業者情報検索サービスを利用することです。

貸金業を営むには、財務局長または都道府県知事の登録が必要であり、登録番号は「○○財務局長(△)第×××××号」という形式で表示されます。登録番号は各社の公式サイトに必ず記載されており、この番号を金融庁のサイトで検索することで、正規の業者かどうかを確認できます。

該当する業者が見つからない場合は違法業者

登録貸金業者情報検索サービスでは、会社名、登録番号、所在地、代表者名などから検索が可能です。検索結果には、登録年月日、登録番号、所在地、電話番号などが表示されます。もし検索しても該当する業者が見つからない場合、その業者は無登録の違法業者(ヤミ金)である可能性が高いため、絶対に利用してはいけません。

日本貸金業協会は、貸金業法に基づく自主規制機関であり、大手消費者金融の多くが会員として加盟しています。協会の公式サイトでは、会員検索機能が提供されており、会社名や登録番号から会員かどうかを確認できます。協会に加盟している業者は、協会の自主規制ルールを遵守しているため、より信頼性が高いと言えます。ただし、協会への加盟は任意であるため、加盟していないからといって必ずしも違法業者とは限りません。

ヤミ金には、以下のような特徴があります。これらに該当する業者は絶対に利用してはいけません。

ヤミ金から借入すると法外な利息を請求される

ヤミ金は、一度借りると法外な利息を請求され、返済が困難になります。また、暴力的な取り立てや嫌がらせを受ける危険性があります。万が一ヤミ金から借入してしまった場合は、警察(#9110)、消費生活センター、弁護士、司法書士に相談してください。ヤミ金からの借入は、元金を含めて返済義務がないとされています。

初めての方におすすめの消費者金融5社

消費者金融を初めて利用する方にとって、どの会社を選べばよいか迷うことは多いでしょう。ここでは、審査スピード、金利、無利息期間、在籍確認の方法などの観点から、初心者におすすめの大手消費者金融5社を紹介します。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

下限金利が年2.5%と競争力のある水準

プロミスは三井住友フィナンシャルグループに属する消費者金融で、下限金利が年2.5%と競争力のある金利水準です。上限金利は年18.0%、借入限度額は1〜800万円となっています。※審査結果により異なる場合があります

最短3分で融資が可能であり、スピーディーな対応が特徴です。※お申込み時間や審査によりご希望に添えない場合がございます。 原則として電話での在籍確認は行わず、審査通過者の98%(※1)が電話なしで契約しています。

プロミスの無利息期間は、初回利用翌日から最大30日間となります。※メールアドレス登録とWeb明細利用の登録が必要です。契約日ではなく初回利用日から起算されるため、契約後すぐに借入しなくても無利息期間が減りません。

また、18歳から申込可能(高校生除く)であり、若年層にも対応しています。Web完結申込に対応しており、カードレスで原則、郵送物なしでの契約も可能です。※詳しくは公式サイトをご確認ください

※1出典:プロミス公式FAQ

PR:プロミス

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM・ローソン銀行ATM) |

| 商号・登録番号 | 三井住友カード株式会社 近畿財務局長(15)第00209号 日本貸金業協会会員 第001377号 |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

WEB完結申込で電話連絡・郵送物なし

SMBCモビットは、三井住友銀行グループの消費者金融です。WEB完結申込を利用すれば、原則として電話連絡・郵送物なしで契約できます。※お申込み状況により電話確認が必要な場合があります ※詳しくは公式サイトをご確認ください 金利は年3.0%〜18.0%、借入限度額は1〜800万円です。※審査結果により異なる場合があります 最短30分で審査が完了し、即日融資が可能です。※お申込み状況により異なります

SMBCモビットの特徴は、Vポイントが貯まる点です。返済額のうち利息額に対して200円につき1ポイントが付与され、貯まったポイントは返済に1ポイント=1円で利用できます。また、三井住友銀行ATMの手数料が無料であるため、頻繁に借入・返済を行う方にとって便利です。ただし、無利息期間はありません。

PR:SMBCモビット

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 電話による勤務先への在籍確認一切なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認一切なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

最短20分で審査完了し即日融資が可能(※a)

アコムは三菱UFJフィナンシャル・グループに属する大手消費者金融です。2026年1月6日より金利が引き下げられ、年2.4%〜17.9%となりました。

最短20分で審査が完了し、即日融資が可能です。※お申込み状況により異なります 電話によるお勤め先への在籍確認は一切行わず、書面での確認を優先しています。

初回契約翌日から最大30日間は金利0円となるため、短期間の借入であれば利息負担を抑えられます。

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

審査通過者の99.1%(※1)が電話なしで契約

アイフルは、最短14分で審査が完了するスピーディーな消費者金融です。※お申込み状況により異なります 原則として電話での在籍確認を行わず、審査通過者の99.1%(※1)が電話なしで契約しています。

Web完結申込に対応しており、郵送物なしで契約できるため、家族や職場に知られる心配がありません。※申込等内容に不備があれば電話確認あり。 金利は年3.0%〜18.0%、借入限度額は1〜800万円です。※審査結果により異なる場合があります

アイフルは2026年オリコン顧客満足度調査で2年連続総合1位を獲得(※2)しており、利用者からの評価が高い点も特徴です。初回契約時は契約翌日から最大30日間無利息となります。※お申込み時間や審査状況によりご希望にそえない場合があります。審査通過率は32.4%(2025年11月期)(※3)と公表されています。

※1出典:アイフル公式FAQ

※2出典:オリコン顧客満足度調査

※3出典:アイフルマンスリーレポート

PR:アイフル

出典: レイク公式サイト

| レイクの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 限度額 | 1万円〜500万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 各回の返済期日 | お客さまのご都合にあわせた毎月指定日払い ※当月のご返済は、ご返済日を含む14日前から可能です。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | Webで最短10分融資 ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下の安定した収入のある方 ※パート・アルバイトで収入のある方も可 ※お取引期間中に満71歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 365日 |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM)、PayPayマネーへチャージ |

| 商号・登録番号 | 新生フィナンシャル株式会社 関東財務局長(11)第01024号 日本貸金業協会会員 第000003号 |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓電話での在籍確認なし

✓ 最短10分でWeb融資可能

最大365日間無利息サービスを提供

レイクは、SBI新生銀行グループの消費者金融です。大きな特徴は、長期間の無利息期間を提供している点です。Web申込であれば60日間無利息、または5万円まで最大365日間無利息(いずれか選択)となります。金利は年4.5%〜18.0%、借入限度額は1〜500万円です。※審査結果により異なる場合があります

レイクは最短15秒で審査結果が表示され、最短10分でWeb融資が可能です。※お申込み状況により異なります 電話での在籍確認は行わず、同意なしでは実施しません。※お申込み状況により電話確認が必要な場合があります 無利息期間が長いため、短期間の借入や少額の借入に適しています。ただし、無利息期間の適用条件は複雑であるため、公式サイトで詳細を確認することをおすすめします。

消費者金融を安全に利用するための注意点

計画性のない借入は多重債務につながる

消費者金融は正しく利用すれば便利なサービスですが、計画性のない借入は多重債務につながる危険性があります。ここでは、消費者金融を安全に利用するための具体的な注意点を解説します。

消費者金融を利用する際は、必ず返済計画を立ててから借入することが重要です。借入前に、毎月の返済額、返済期間、総返済額を確認し、自分の収入で無理なく返済できるかを検討しましょう。各社の公式サイトには返済シミュレーション機能があり、借入額と返済期間を入力することで、毎月の返済額と総返済額を簡単に計算できます。

返済期間が長いほど利息負担が増える

返済計画を立てる際は、毎月の固定費(家賃、光熱費、通信費など)を差し引いた後の余裕資金から返済額を設定することが大切です。ボーナス払いに頼る計画は、ボーナスが減額された場合に返済が困難になるため避けるべきです。また、返済期間が長くなるほど利息負担が増えるため、可能な限り短期間で完済することを目指しましょう。

複数社からの借入は多重債務に陥るリスク

複数の消費者金融から借入を行うと、返済管理が複雑になり、多重債務に陥るリスクが高まります。複数社からの借入は、返済日や返済額がバラバラになるため、返済忘れや延滞の原因となります。また、総量規制により年収の3分の1までしか借入できないため、複数社に分散しても借入総額は変わりません。

すでに複数社から借入がある場合は、おまとめローンの利用を検討しましょう。おまとめローンは、複数の借入を一本化し、金利や返済額を軽減することを目的としたサービスです。総量規制の例外貸付けとして認められているため、年収の3分の1を超えていても利用できる場合があります。ただし、おまとめローンも審査があり、必ずしも利用できるとは限りません。

返済困難な状況を放置すると信用情報に影響

返済が困難になった場合は、一人で抱え込まず、早めに相談することが重要です。まずは借入先の消費者金融に連絡し、返済計画の見直しや返済猶予の相談をしましょう。多くの消費者金融は、利用者の状況に応じて返済条件の変更に応じてくれます。

消費者金融への相談が難しい場合は、以下の公的機関や専門家に相談してください。

返済が困難な状況を放置すると、延滞情報が信用情報機関に登録され、将来のローンやクレジットカードの審査に影響します。早めに相談し、適切な対処を行うことが大切です。

出典:株式会社シー・アイ・シー

消費者金融は、貸金業法に基づく正規の貸金業者であり、金融庁の監督下にある安全なサービスです。

最短20分で融資可能な審査スピード、※お申込み状況により異なります 担保・保証人不要の利便性、初回30日間無利息サービスなど、急な資金需要に対応できるメリットがあります。一方で、金利が銀行カードローンより高めであること、総量規制により年収の3分の1までしか借入できないことなど、デメリットも存在します。

消費者金融を利用する際は、正規の業者かどうかを金融庁の登録貸金業者情報検索サービスで確認し、ヤミ金を避けることが重要です。また、返済計画を立ててから借入し、複数社からの借入を避けることで、多重債務のリスクを回避できます。返済が困難になった場合は、消費生活センターや法テラスなどの公的機関に早めに相談しましょう。

無利息期間を活用して利息負担を抑える

消費者金融は、正しく理解して計画的に利用すれば、生活の一時的な資金不足を補う有効な手段となります。無利息期間を活用することで利息負担を抑えることも可能です。ご利用は計画的に。返済シミュレーションを活用し、無理のない返済計画を立てることが大切です。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!