SMBCモビットの借り方|即日融資・WEB完結の手順【2026年最新】

急な出費で今日中にお金が必要になったとき、どのキャッシングやカードローンを選べばよいか迷っていませんか。

キャッシングとカードローンは似ているようで異なる仕組みを持ち、それぞれ金利や審査スピード、無利息期間などの条件が大きく異なります。

本記事では、即日融資に対応した消費者金融を中心に8社を厳選し、金利・審査時間・無利息期間などの重要な比較ポイントを詳しく解説します。

さらに、キャッシングとカードローンの違い、総量規制の仕組み、在籍確認の対策、審査に通りやすくするコツまで、初めて借入を検討する方にも分かりやすく説明します。

この記事を読めば、あなたの状況に最適な借入先を選び、安心して申し込むための知識が身につきます。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

キャッシングとは?カードローンとの違いを解説

キャッシングとカードローンは、どちらも個人がお金を借りるサービスですが、その仕組みや特徴には明確な違いがあります。ここでは、それぞれの定義と違いを初心者向けに分かりやすく解説します。

キャッシングとは、クレジットカードに付帯している現金借入機能のことです。クレジットカードには「ショッピング枠」と「キャッシング枠」の2つの機能があり、キャッシング枠を利用することでATMから現金を引き出せます。

キャッシング枠は、クレジットカードの申込時または契約後に設定されます。すでにクレジットカードを持っている方は、再審査なしで利用できる場合が多く、急な出費に対応しやすいのが特徴です。

キャッシング枠の金利は年15%〜18%と高め

利息制限法の上限に近い水準となっています。また、キャッシング枠の限度額はショッピング枠と共通で、ショッピング枠の一部として設定されるため、両方を合わせた金額が総利用可能枠を超えることはありません。

カードローンは、銀行や消費者金融が提供する借入専用のローン商品です。クレジットカードとは異なり、現金の借入のみを目的としており、ショッピング機能はありません。

カードローンには「消費者金融カードローン」と「銀行カードローン」の2種類があります。

消費者金融は最短14分〜20分で審査完了

アコム・アイフル・プロミスなどの貸金業者が提供し、即日融資に対応しています。一方、銀行カードローンは三菱UFJ銀行バンクイックやPayPay銀行などが提供し、金利が低い代わりに即日融資には対応していません。

カードローンの金利は、消費者金融で年2.4%〜18.0%程度、銀行で年1.4%〜14.6%程度と、銀行の方が低金利です。また、消費者金融の多くは初回利用時に30日間の無利息期間を提供しており、短期間の借入であれば利息負担を抑えられます。

クレジットカードのキャッシング枠とショッピング枠は、総利用可能枠の中で共有される仕組みです。たとえば、総利用可能枠が50万円でキャッシング枠が20万円に設定されている場合、キャッシングで10万円を借りると、ショッピング枠は40万円に減少します。

キャッシングを使いすぎるとショッピング枠が圧迫

この仕組みにより、日常の買い物でクレジットカードが使えなくなる可能性があります。そのため、キャッシングは計画的にご利用いただき、返済を優先することが重要です。

また、キャッシング枠は総量規制の対象となります。総量規制とは、貸金業法で定められた「年収の3分の1を超える借入を禁止する」ルールで、消費者金融やクレジットカードのキャッシング枠に適用されます。一方、銀行カードローンは総量規制の対象外ですが、独自の審査基準で貸付額を制限しています。

即日で借りたい方におすすめのキャッシング・カードローン会社8社

即日融資を希望する方に向けて、消費者金融を中心に厳選した8社を紹介します。各社の金利・審査時間・無利息期間・特徴を詳しく解説しますので、自分に合った借入先を見つけてください。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

金利2.5%〜18.0%で借入額に応じて適用されます

プロミスは、金利年2.5%〜18.0%で、上限金利は年18.0%借入額が大きくなるほど適用金利が下がるため、まとまった金額を借りたい方に向いています。

審査は最短3分※お申込み時間や審査によりご希望に添えない場合がございます。で完了し、即日融資にも対応しています。無利息期間は初回利用翌日から最大30日間※メールアドレス登録とWeb明細利用の登録が必要です。となっており、契約日ではなく実際に借入を開始した日から起算されるため、契約後すぐに借りなくても無利息期間を無駄にしません。

申込可能年齢は18歳から74歳までと幅広く、高校生を除く18歳・19歳の方でも申込できます。原則として在籍確認の電話はなく、約98%のケースで電話連絡なしで審査が完了しています。

プロミスはSMBCグループの一員であり、三井住友銀行ATMを手数料無料で利用できるほか、全国の提携ATMでも借入・返済が可能です。アプリローンを利用すれば、カードレスでセブン銀行ATMやローソン銀行ATMから借入できます。

出典:プロミス公式FAQ

PR:プロミス

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、セブン銀行 スマホATM取引・ローソン銀行 スマホATM取引 |

| 商号・登録番号 | 三井住友カード株式会社 日本貸金業協会会員 第001377号 貸金業登録番号は公式サイトをご参照ください |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

WEB完結で原則、電話による在籍確認なし・郵送物なし

SMBCモビットは、職場への在籍確認電話や自宅への郵送物を避けたい方にとって、最も適した選択肢と言えます。

金利は年3.0%〜18.0%で、限度額は限度額は1〜800万円※借入限度額は審査によって決定いたしますまで対応しています。審査は最短15分で完了※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。し、即日融資も可能です。三井住友銀行ATMは手数料無料で利用でき、全国の提携ATMでも借入・返済ができます。

SMBCモビットは、返済額のうち利息額に対して200円につき1ポイントのVポイントがたまります。たまったVポイントは、1ポイント=1円として返済に充当できるため、実質的に利息負担を軽減できます。

PR:SMBCモビット

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

最短14分で審査完了

アイフルは、急な出費で今日中にお金が必要な方に適しています。

金利は年3.0%〜18.0%で、限度額は1〜800万円まで対応しています。※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。原則電話による在籍確認なし、WEB完結申込を選択すれば原則、郵送物なし※申込等内容に不備があれば電話確認あり。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。のため、家族や職場に知られずに借入できます。

また、アイフルは2025年オリコン顧客満足度調査で初回利用1位を獲得(※1)しており、初めてカードローンを利用する方からの評価が高いのも特徴です。契約翌日から初回最大30日間の無利息期間※お申込み時間や審査によりご希望に添えない場合がございます。があるため、短期間で返済できる見込みがあれば利息負担を抑えられます。

アイフルの成約率は2025年11月期で32.4%(※2)となっており、他社と比較しても審査通過率が公開されている点で透明性があります。審査に不安がある方でも、安定した収入があれば申込を検討する価値があります。

※1出典:オリコン顧客満足度調査 2025年ノンバンクカードローンランキング

※2出典:アイフルマンスリーレポート 2025年11月

PR:アイフル

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 職場在籍確認 | 100%連絡なし(電話による勤務先への在籍確認100%なし・書面や申告内容で確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認100%なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

2026年1月から年2.4%〜17.9%に引き下げ(※1)

アコムは、従来の年3.0%〜18.0%から下限・上限ともに引き下げられ、利息負担を抑えたい方にとって魅力的な選択肢となっています。

審査は最短20分で完了し、即日融資※お申込み時間や審査によりご希望に添えない場合がございます。にも対応しています。限度額は1万円〜800万円まで設定可能で、大きな資金需要にも応えられます。契約翌日から初回最大30日間の無利息期間※アコムでのご契約がはじめてのお客さまがあり、初めて利用する方は利息負担を軽減できます。

アコムの成約率は2025年11月期で39.6%(※2)と、大手消費者金融の中でも高い水準を維持しています。これは、審査基準が比較的柔軟であることを示しており、他社で審査に落ちた経験がある方でも申込を検討する価値があります。

原則電話によるお勤め先への在籍確認なし、電話連絡は最小限に抑えられています。WEB完結申込を選択すれば、原則、郵送物なしで契約でき、家族に知られる心配もありません。三菱UFJフィナンシャル・グループの一員として、信頼性の高いサービスを提供しています。

※1出典:アコム公式サイト 金利・利息の計算方法

※2出典:アコムDATABOOK Monthly Report 2025年11月

PR:アコム

出典: レイク公式サイト

| レイクの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 限度額 | 1万円〜500万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 各回の返済期日 | お客さまのご都合にあわせた毎月指定日払い ※当月のご返済は、ご返済日を含む14日前から可能です。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | Webで最短10分融資 ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下の安定した収入のある方 ※パート・アルバイトで収入のある方も可 ※お取引期間中に満71歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 最長365日(条件あり) |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM)、PayPayマネーへチャージ |

| 商号・登録番号 | 新生フィナンシャル株式会社 関東財務局長(11)第01024号 日本貸金業協会会員 第000003号 |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓電話での在籍確認なし

✓ 最短10分でWeb融資可能

業界最長の最大365日間無利息期間

レイクは、初回利用でWeb申込を行い、ご契約額が50万円以上で、ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了した場合に適用されます。

365日間無利息のほかに、Web申込限定で60日間無利息、または5万円まで180日間無利息という選択肢もあります。借入額や返済計画に応じて最適な無利息期間を選べるため、利息負担を大幅に削減できます。

金利は年4.5%〜18.0%で、限度額は最大500万円までです。審査結果は最短15秒で画面に表示され、Web融資なら最短10分で借入が可能です。電話での在籍確認はなく、同意なしには実施されないため、職場への連絡を避けたい方にも適しています。

レイクはSBI新生銀行グループが運営しており、銀行系の信頼性と消費者金融の利便性を兼ね備えています。アプリを使えば、セブン銀行ATMでカードレス借入ができるほか、振込融資も24時間対応しています。

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ銀行カードローンの基本情報 | |

| 商品名 | 三菱UFJ銀行のカードローン「バンクイック」 |

| 実質年率 | 年1.4%〜14.6% ※利用限度額に応じた利率。金融情勢等により随時変動します。 |

| 限度額 | 10万円〜800万円(10万円単位) ※利用限度額は申込時の審査結果により決定。 |

| 遅延損害金(年率) | 遅延損害金年率(保証会社の保証料を含む年率)により1年を365日とし、日割で計算 ※出典:バンクイック ローン規定 |

| 返済方式 | 毎回返済日時点の借入残高に応じた最少返済額を設定 ※返済額は借入残高と借入利率に応じて変動。詳細は公式「商品詳細」ページを参照。 |

| 返済期間・返済回数 | 利用期間:1年(原則として審査のうえ自動更新) |

| 各回の返済期日 | ①毎月指定日返済(希望の指定日を選択) ②35日ごとの返済(初回は借入翌日から35日目、2回目以降は直近返済日翌日から35日目) ※自動支払いによるご返済の場合は①毎月指定日返済のみ。 ※返済期日が土・日・祝日等の場合は、翌平日窓口営業日となります。 |

| 担保・連帯保証人 | 不要 ※保証会社(アコム㈱)の保証をご利用いただきますので、保証人は必要ありません。 |

| 融資スピード | 最短翌営業日(審査回答は最短当日) ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満の国内に居住する個人 ※原則安定した収入があるお客さま。保証会社(アコム㈱)の保証を受けられるお客さま。 ※外国人のお客さまは永住許可を受けている方が対象。 |

| 在籍確認 | - |

| 郵送物 | 選択可(カードレスも選択可能) |

| 無利息期間 | なし |

| 借入方法 | 振込(本人名義の普通預金口座へ)、ATM(当行ATM・セブン銀行ATM・ローソン銀行ATM・イーネットATM) ※ATM利用手数料無料。カードレスの場合はATM利用不可。 |

| 商号 | 株式会社三菱UFJ銀行 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

上限金利が年14.6%と銀行ならではの低金利

三菱UFJ銀行バンクイックは、消費者金融の上限金利が年18.0%前後であるのに対し、約3.4%も低いため、長期間の借入や大きな金額を借りる場合に利息負担を大幅に抑えられます。

金利は年1.4%〜14.6%で、限度額は最大800万円まで対応しています。三菱UFJ銀行の口座を持っていなくても申込でき、カードレスを選択すれば郵送物なしで契約できます。

銀行カードローンは即日融資に対応していない

審査は最短当日中に結果が出ますが、銀行カードローンは警察庁データベースへの照会が義務付けられているため、最短でも翌営業日以降の融資となるため、今日中にお金が必要な方には向いていません。

コンビニATM(セブン銀行・ローソン銀行・イーネット)の利用手数料が無料で、返済時の負担を抑えられます。また、三菱UFJ銀行ATMも手数料無料で利用できるため、借入・返済の利便性が高いのも特徴です。

出典:全国銀行協会「銀行による消費者向け貸付けに係る申し合わせ」

PR:三菱UFJ(バンクイック)

出典: PayPay銀行公式サイト

| PayPay銀行の基本情報 | |

| 実質年率 | 1.59-18.0% |

| 限度額 | 1〜1000万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上70歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | - |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,アプリ |

📌 PayPay銀行の特徴

✓ 初回30日間無利息(銀行系では珍しい)

✓ 限度額1,000万円は業界トップクラス

✓ 下限金利1.59%は業界最低水準

✓ PayPayアプリから簡単申込

✓ 最短60分で仮審査完了

銀行カードローンで初回30日間無利息は珍しい

PayPay銀行は、消費者金融と銀行カードローンの良いところを兼ね備えており、低金利と無利息期間の両方を求める方に適しています。

金利は年1.59%〜18.0%で、下限金利1.59%は業界最低水準です。限度額は最大1,000万円と業界トップクラスで、大きな資金需要にも対応できます。審査は最短60分で仮審査が完了し、最短即日融資も可能です。

PayPayアプリから簡単に申込でき、普段からPayPayを利用している方にとって使いやすいサービスです。借入はPayPay銀行の口座への振込のほか、提携ATMでも可能です。

警察庁データベースへの照会で時間がかかる

PayPay銀行も銀行カードローンのため、申込から融資までに一定の時間がかかる点は理解しておく必要があります。無利息期間を活用すれば、短期間の借入であれば利息負担をゼロにできます。

PR:PayPay銀行

キャッシング・カードローンの選び方

キャッシングやカードローンを選ぶ際は、金利・融資スピード・無利息期間・審査基準・利便性の5つの観点で比較することが重要です。ここでは、それぞれのポイントを詳しく解説します。

金利は、借入額に対して支払う利息の割合を示す指標で、返済総額に直結する最も重要な比較ポイントです。金利が低いほど利息負担が少なく、総返済額を抑えられます。

消費者金融の金利は年3.0%〜18.0%程度、銀行カードローンは年1.4%〜14.6%程度が一般的です。たとえば、30万円を1年間借りた場合、金利18.0%なら利息は約3万円、金利14.6%なら約2.4万円となり、約6,000円の差が生まれます。

金利は利息制限法により上限が定められています。借入元本が10万円未満なら年20%、10万円以上100万円未満なら年18%、100万円以上なら年15%が上限です。この上限を超える利息は無効となります。

初回は上限金利が適用されると考えるべき

初めて借入する場合、多くのカードローン会社は上限金利を適用します。そのため、下限金利だけでなく上限金利を比較することが重要です。借入額が大きくなるほど適用金利が下がる傾向にありますが、初回は上限金利が適用されると考えておくべきです。

融資スピードは、申込から借入までにかかる時間を示す指標で、急な出費に対応したい方にとって重要な比較ポイントです。消費者金融は最短14分〜30分で審査が完了し、即日融資に対応しています。

※アイフルは最短14分、プロミスは最短3分、アコムは最短20分※お申込み時間や審査によりご希望に添えない場合がございます。と、大手消費者金融は審査スピードを競っています。ただし、これらは最短時間であり、申込内容や審査状況によっては数時間かかる場合もあります。

銀行カードローンは即日融資に対応していない

一方、銀行カードローンは警察庁データベースへの照会が義務付けられているため、最短でも翌営業日以降の融資となるため、今日中にお金が必要な方には向いていません。

即日融資を受けるには、平日14時までに申込を完了させることが重要です。また、必要書類を事前に準備しておき、振込融資またはアプリでの受取を選択することで、スムーズに借入できます。

無利息期間とは、一定期間内に返済すれば利息が発生しないサービスです。短期間で返済できる見込みがある場合、無利息期間を活用することで利息負担をゼロまたは大幅に削減できます。

大手消費者金融の多くは、初回利用時に30日間の無利息期間を提供しています。プロミスは初回利用翌日から30日間、アイフル・アコムは契約翌日から30日間となっており、起算日が異なる点に注意が必要です。

レイクは最大365日間の無利息期間を提供

業界最長です。ただし、365日間無利息を受けるには、初回利用・Web申込・ご契約額50万円以上・ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了という条件を満たす必要があります。条件を満たせない場合でも、Web申込で60日間無利息、または5万円まで180日間無利息という選択肢があります。

銀行カードローンは基本的に無利息期間がありませんが、PayPay銀行は初回30日間無利息を提供している珍しい例です。無利息期間を最大限活用するには、借入後すぐに返済計画を立て、期間内に完済または大部分を返済することが重要です。

審査基準は、借入先の種類によって異なります。消費者金融は比較的柔軟な審査基準を持ち、銀行カードローンは厳格な審査を行い、クレジットカードのキャッシング枠は既存の信用情報を基に判断します。

消費者金融の審査では、安定した収入があることが最も重視されます。正社員だけでなく、パート・アルバイト・派遣社員・自営業の方でも申込可能です。アコムの成約率は39.6%、アイフルは32.4%と公表されており、一定の割合で審査に通過していることが分かります。

銀行カードローンは審査が厳しい傾向

勤続年数・年収・他社借入状況などが総合的に判断され、審査に時間がかかります。ただし、金利が低いため、審査に通過できれば利息負担を抑えられます。

クレジットカードのキャッシング枠は、カード発行時の審査結果に基づいて設定されます。すでにカードを持っている方は、再審査なしで利用できる場合が多く、急な出費に対応しやすい一方で、金利は高めです。

利便性は、借入・返済のしやすさや、プライバシーへの配慮を示す指標です。在籍確認の方法・郵送物の有無・借入方法の多様性などが、利便性を左右します。

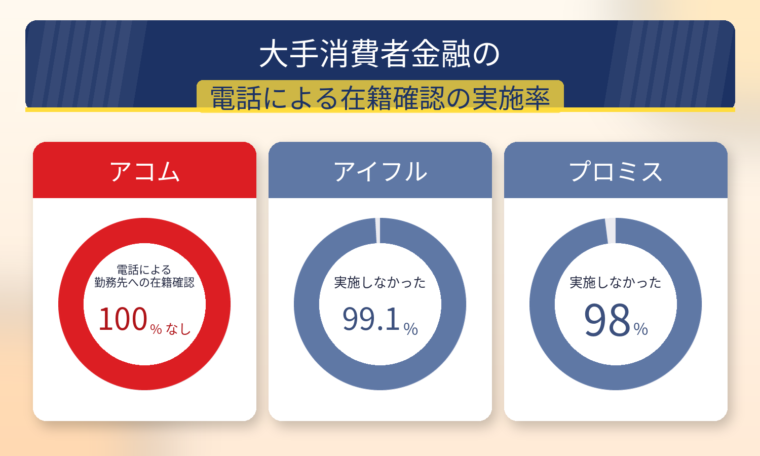

在籍確認は、申込者が申告した勤務先に本当に勤めているかを確認する手続きです。多くの消費者金融は、原則として電話での在籍確認を行わず、書面確認で代替しています。アイフルは99.1%のケースで電話なし、プロミスは約98%のケースで電話なし、SMBCモビットはWEB完結申込で電話連絡なしとなっています。

出典:アイフル公式FAQ

郵送物で家族に知られるリスクがある

契約書類や利用明細が自宅に届くことで家族に知られるリスクがあります。WEB完結申込やカードレス契約を選択することで、郵送物なしにできるカードローン会社が増えています。dスマホローンやSMBCモビット(WEB完結)は、完全に郵送物なしで契約できます。

借入方法は、振込・ATM・アプリの3つが主流です。振込融資は24時間対応している会社が多く、アプリを使えばセブン銀行ATMやローソン銀行ATMでカードレス借入ができます。返済方法も、口座引落・ATM・インターネット返済など複数の選択肢があると便利です。

消費者金融・銀行・クレジットカードの3つの違いを比較

キャッシングやカードローンには、消費者金融・銀行・クレジットカードの3つの種類があります。それぞれの特徴・メリット・デメリットを理解し、自分に合った借入方法を選びましょう。

消費者金融カードローンは、最短14分〜30分で審査が完了し、即日融資に対応しているのが最大の特徴です。

初回利用時に30日間の無利息期間を提供

金利は年3.0%〜18.0%程度と、銀行カードローンよりも高めですが、短期間で返済できれば利息負担を抑えられます。また、原則として電話での在籍確認がなく、WEB完結申込で郵送物もなしにできるため、プライバシーに配慮したい方に適しています。

総量規制で年収の3分の1を超える借入は不可

消費者金融は貸金業法の総量規制の対象となるため、たとえば、年収300万円の方は、他社借入と合わせて最大100万円までしか借りられません。ただし、パート・アルバイト・派遣社員でも安定した収入があれば申込可能で、審査基準は比較的柔軟です。

金利が高く長期間の借入は利息負担が大きい

デメリットは、総量規制により借入額が制限されることです。長期間の借入や大きな金額を借りる場合は、返済計画をしっかり立てることが重要です。

銀行カードローンは、金利が年1.4%〜14.6%程度と低いことが最大の特徴で、長期間の借入や大きな金額を借りる場合に利息負担を抑えられます。

銀行カードローンは、総量規制の対象外です。そのため、年収の3分の1を超える借入も可能ですが、銀行独自の審査基準で貸付額を制限しています。2017年以降、全国銀行協会の自主規制により、過剰貸付を防ぐための審査が強化されています。

即日融資に対応していない

デメリットは、銀行カードローンは、反社会的勢力排除のため警察庁データベースへの照会が義務付けられており、照会結果の回答に最短でも翌営業日かかります。そのため、今日中にお金が必要な方には向いていません。

また、無利息期間を提供している銀行カードローンは少なく、PayPay銀行を除くとほとんどありません。審査も消費者金融より厳しい傾向にあり、勤続年数や他社借入状況が重視されます。

クレジットカードのキャッシング枠は、再審査なしで利用できることが最大の特徴で、急な出費に対応しやすい点です。

キャッシング枠は、クレジットカードの申込時または契約後に設定されます。すでにキャッシング枠が設定されている場合、ATMで即座に現金を引き出せます。キャッシング枠が設定されていない場合は、カード会社に申請して審査を受ける必要があります。

金利は年15%〜18%程度と高め

利息制限法の上限に近い水準です。また、キャッシング枠とショッピング枠は総利用可能枠の中で共有されるため、キャッシングを利用しすぎるとショッピング枠が圧迫されます。

総量規制の対象で無利息期間もない

キャッシング枠は年収の3分の1を超える借入はできません。また、無利息期間もないため、短期間で返済できる見込みがない場合は、消費者金融カードローンの無利息期間を活用した方が利息負担を抑えられます。

即日融資を受けるための3つのコツと具体的な手順

即日融資を確実に受けるには、申込時間・必要書類・受取方法の3つのポイントを押さえることが重要です。ここでは、具体的な手順を解説します。

即日融資を受けるための最も重要なポイントは、平日14時までに申込を完了させることで、当日中の振込融資が可能になります。

14時以降の申込は翌営業日になる可能性

銀行の振込対応時間は、一般的に平日9時〜15時です。そのため、審査が完了しても振込が翌営業日になる可能性があります。ただし、一部の消費者金融は24時間振込対応しているため、夜間でも即日融資を受けられる場合があります。

土日祝日も審査を行っている消費者金融は多いですが、銀行振込は平日のみ対応です。そのため、土日祝日に即日融資を受けるには、アプリを使ったセブン銀行ATMやローソン銀行ATMでの借入、または自動契約機でのカード発行を選択する必要があります。

入力ミスや虚偽申告は審査遅延の原因

申込時には、正確な情報を入力することが重要です。特に、年収・勤務先・他社借入状況は正確に申告しましょう。

即日融資をスムーズに受けるには、本人確認書類と収入証明書の2種類を事前に準備しておくことが重要です。

本人確認書類は、運転免許証・マイナンバーカード・資格確認書・パスポートなどが認められます。運転免許証が最も審査がスムーズで、顔写真付きの書類が推奨されます。資格確認書のみの場合、追加で住民票や公共料金の領収書を求められることがあります。

収入証明書は50万円超の借入時に必要

借入希望額が50万円を超える場合、または他社借入と合わせて100万円を超える場合に必要です。源泉徴収票・給与明細書(直近2〜3ヶ月分)・確定申告書・所得証明書などが認められます。自営業の方は、確定申告書の控えを準備しておきましょう。

書類はスマートフォンで撮影してアップロードする方法が一般的です。撮影時には、文字がはっきり読めるように明るい場所で撮影し、反射や影が入らないように注意しましょう。書類の四隅がすべて写っていることも重要です。

即日融資を受ける方法は、振込融資・アプリでの借入・自動契約機でのカード発行の3つがあり、最も早く借入できるのは振込融資またはアプリでの借入です。

振込融資は、審査完了後に指定した銀行口座に振り込まれる方法です。平日14時までに審査が完了すれば、当日中に振込が実行されます。一部の消費者金融は、24時間振込対応しているため、夜間でも即座に口座に入金されます。

アプリならカードレスで即時借入可能

アプリでの借入は、スマートフォンアプリを使ってセブン銀行ATMやローソン銀行ATMから現金を引き出す方法です。審査完了後すぐに借入できます。アプリにログインし、ATMでQRコードを読み取ることで、カードなしで現金を受け取れます。

自動契約機でのカード発行は、店舗に行ってカードを受け取る方法です。審査完了後、最寄りの自動契約機でカードを発行し、併設されているATMで現金を引き出せます。ただし、店舗に行く時間がかかるため、振込やアプリの方が早く借入できます。

総量規制とは?年収の3分の1ルールを解説

総量規制は、貸金業法で定められた「年収の3分の1を超える借入を禁止する」ルールです。過剰な借入を防ぎ、多重債務を防止するために導入されました。

総量規制とは、貸金業法第13条の2に基づき、個人が貸金業者から借入できる金額を年収の3分の1までに制限する規制です。たとえば、年収300万円の方は、すべての貸金業者からの借入合計で最大100万円までしか借りられません。

多重債務問題の社会問題化が導入の背景

この規制は、2010年の改正貸金業法完全施行により導入されました。背景には、2000年代に過剰な借入により返済不能に陥る人が増加したことがあります。総量規制により、借入者の返済能力を超えた貸付を防ぐことが目的です。

総量規制の対象となるのは、消費者金融・信販会社・クレジットカード会社などの貸金業者です。具体的には、消費者金融カードローン・クレジットカードのキャッシング枠・信販会社のフリーローンなどが該当します。

総量規制には「除外」と「例外」があります。除外貸付けは、住宅ローン・自動車ローン・高額療養費の貸付けなど、総量規制の対象外となる貸付けです。例外貸付けは、顧客に一方的に有利となる借換え(おまとめローン)や緊急の医療費など、総量規制を超えても貸付が認められる場合です。

銀行カードローンは、貸金業法ではなく銀行法に基づいて運営されているため、総量規制の対象外です。そのため、年収の3分の1を超える借入も法律上は可能です。

2017年以降は自主規制で審査を厳格化

ただし、全国銀行協会の自主規制により、銀行カードローンの審査は厳格化されています。年収の2分の1を目安に貸付額を制限したり、50万円を超える融資枠設定時に収入証明書の確認を徹底したりするなど、過剰貸付を防ぐための取り組みが行われています。

また、銀行カードローンは警察庁データベースへの照会が義務付けられており、反社会的勢力排除のための審査が行われます。この照会結果の回答に最短でも翌営業日かかるため、即日融資には対応していません。

銀行カードローンは、総量規制の対象外であることを強調する広告を自粛しています。過剰貸付を助長する恐れがあるため、自主規制の対象となっています。

自分がいくらまで借りられるかを知るには、年収と現在の借入額を確認する必要があります。総量規制により、貸金業者からの借入合計は年収の3分の1までに制限されます。

計算方法は以下の通りです。まず、年収を3で割ります。たとえば、年収300万円の方は、300万円÷3=100万円が借入可能額の上限です。次に、現在の貸金業者からの借入額を確認します。すでに50万円借りている場合、新たに借りられるのは100万円-50万円=50万円までとなります。

銀行ローンは総量規制の計算に含めない

注意すべき点は、総量規制の対象となるのは貸金業者からの借入のみということです。銀行カードローン・住宅ローン・自動車ローンは総量規制の対象外のため、これらの借入額は計算に含めません。ただし、審査では他社借入として考慮されるため、借入総額が多いと審査に通りにくくなります。

自分の借入可能額を正確に把握するには、信用情報機関(CIC・JICC・KSC)に開示請求を行い、現在の借入状況を確認することが有効です。開示請求は、インターネットや郵送で行え、手数料は500円〜1,500円程度です。

在籍確認の方法と電話連絡を避ける対策

在籍確認は、カードローン審査の一環として行われる勤務先確認の手続きです。職場への電話連絡を避けたい方に向けて、在籍確認の方法と対策を解説します。

在籍確認は申込者が勤務先に勤めているかを確認する手続きです。従来は、カードローン会社の担当者が勤務先に電話をかけて確認する方法が一般的でした。

電話での在籍確認は、個人名でかけられることが多く、カードローンの申込であることは伝えられません。たとえば、「山田と申しますが、〇〇様はいらっしゃいますか」といった形で確認されます。本人が不在でも、「本日は休みです」「外出中です」といった回答があれば、在籍していることが確認できたとみなされます。

しかし、職場への電話連絡を避けたいという利用者のニーズが高まり、近年は電話以外の方法で在籍確認を行うカードローン会社が増えています。書面確認や、電話なしで審査を完了させる方法が主流になりつつあります。

在籍確認が行われるタイミングは、審査の最終段階です。本人確認や信用情報の照会が完了した後に実施されるため、在籍確認が完了すれば審査通過の可能性が高いと言えます。

職場への電話連絡を避けたい方は、原則として電話での在籍確認を行わないカードローン会社を選ぶことが有効です。大手消費者金融の多くは、原則電話なしで審査を完了させています。

アイフルは99.1%のケースで電話連絡なし

2025年1月1日〜2月28日の調査では、ほとんどの場合は書面確認で対応しています。プロミスも、約98%のケースで電話なしとなっています。

出典:アイフル公式FAQ

出典:プロミス公式FAQ

SMBCモビットは、WEB完結申込で原則、電話による在籍確認・郵送物なし。

レイクは、電話での在籍確認を行わず、同意なしには実施しないとしています。審査の過程で電話確認が必要と判断された場合でも、事前に本人の同意を得てから実施されるため、突然職場に電話がかかってくることはありません。

電話での在籍確認を避けるもう一つの方法は、書類提出で代替することです。多くのカードローン会社は、資格確認書(社会保険)・給与明細書・源泉徴収票などの提出により、在籍確認を完了させています。

給与明細や雇用契約書は、勤務先名が記載されているため、在籍を証明する有力な書類です。マイナンバーカードには事業所名が記載されていないため、在籍確認には給与明細や源泉徴収票などの書類提出が必要になります。

給与明細書は、直近2〜3ヶ月分の提出を求められることが多く、勤務先名・氏名・支給額が明記されている必要があります。手書きの給与明細書は認められない場合があるため、会社から発行された正式な明細書を準備しましょう。

申込時にコールセンターに相談しましょう

申込フォームの備考欄に「電話での在籍確認が難しいため、書類で対応してほしい」と記載するか、審査担当者から連絡があった際に相談しましょう。

審査に通りやすくするための5つのポイント

カードローンの審査に通過するには、申込内容の正確性・他社借入の整理・希望額の適正化・申込タイミング・収入証明の準備が重要です。ここでは、審査通過率を高める具体的な対策を解説します。

審査に通過するための最も基本的なポイントは、申込内容を正確に入力することです。入力ミスや虚偽の申告があると、審査に時間がかかったり否決されたりする原因になります。

特に注意すべき項目は、年収・勤務先・他社借入状況の3つです。年収は、源泉徴収票や給与明細書に記載されている金額を正確に申告しましょう。手取り額ではなく、税込みの総支給額を記載します。自営業の方は、確定申告書の所得金額を記載します。

勤務先情報は、会社名・所在地・電話番号・勤続年数を正確に入力します。勤続年数が短い場合でも、正直に申告することが重要です。

虚偽の申告が発覚すると審査に落ちます

今後の申込にも影響する可能性があります。

他社借入状況は、現在借りている金額と件数を正確に申告します。信用情報機関に照会されるため、虚偽の申告はすぐに発覚します。他社借入が多い場合でも、正直に申告し、返済計画を立てていることをアピールすることが重要です。

審査では、他社借入件数が重視されます。借入件数が多いほど、多重債務のリスクが高いと判断され、審査に通りにくくなります。一般的に、借入件数が3件を超えると審査通過率が大幅に下がると言われています。

他社借入件数を減らすには、少額の借入を完済することが有効です。たとえば、A社30万円・B社10万円・C社5万円の3件借入がある場合、C社の5万円を優先的に完済することで、借入件数を2件に減らせます。

おまとめローンを利用して、複数の借入を一本化する方法もあります。おまとめローンは、総量規制の例外貸付けとして認められており、年収の3分の1を超えても借入可能です。ただし、おまとめローンの審査は通常のカードローンよりも厳しい傾向にあります。

借入件数を減らすことで、信用情報が改善され、新規の申込でも審査に通りやすくなります。完済した借入は、信用情報機関に完済情報として登録され、返済能力の証明になります。

審査では、希望借入額も重要な判断材料となります。希望額が大きいほど、返済能力の審査が厳しくなります。初回申込では、必要最小限の金額を希望することで、審査通過率を高められます。

たとえば、実際に必要な金額が20万円の場合、50万円を希望するのではなく、20万円または30万円を希望しましょう。審査に通過した後、利用実績を積むことで増額審査を受けられます。初回から高額を希望するよりも、段階的に限度額を増やす方が審査に通りやすくなります。

50万円以下なら収入証明書が不要な場合も

希望額が50万円を超える場合、または他社借入と合わせて100万円を超える場合は、収入証明書の提出が必要になります。収入証明書の提出により審査が厳格化されるため、50万円以下で申込む方が審査に通りやすい傾向にあります。

審査に通過した後、限度額は自動的に設定されます。希望額よりも低い限度額が設定されることもありますが、利用実績を積むことで増額審査を受けられます。初回は審査通過を優先し、必要最小限の金額を希望しましょう。

短期間に複数申込むと申込ブラックに

短期間に複数のカードローン会社に申込むと、「申込ブラック」と呼ばれる状態になり、審査に通りにくくなります。申込情報は信用情報機関に6ヶ月間記録されます。

カードローン会社は、審査の際に信用情報機関(CIC・JICC・KSC)に照会を行い、他社への申込状況を確認します。短期間に3社以上への申込があると、「お金に困っている」「他社で審査に落ちた」と判断され、審査に不利になります。

審査に落ちた場合、次の申込までに最低でも6ヶ月間空けることが推奨されます。申込情報は6ヶ月間保有されるため、この期間を過ぎれば申込履歴が消え、審査に影響しなくなります。

お試し診断は信用情報に記録されません

どうしても複数社を比較したい場合は、各社の公式サイトで「お試し診断」や「借入診断」を利用しましょう。年齢・年収・他社借入額を入力するだけで、借入可能かどうかの目安が分かります。

カードローン審査で最も重視されるのは、安定した収入があることです。正社員だけでなく、パート・アルバイト・派遣社員・自営業の方でも、継続的な収入があれば審査に通過する可能性があります。

収入の安定性を証明するには、勤続年数が重要です。一般的に、勤続年数が1年以上あると審査に有利になります。転職直後で勤続年数が短い場合でも、前職と同じ業種であれば、継続的な収入があると判断されることがあります。

収入証明書の提出を求められた場合は、速やかに提出することが重要です。源泉徴収票・給与明細書(直近2〜3ヶ月分)・確定申告書などが認められます。自営業の方は、確定申告書の控えを準備しておきましょう。

パート・アルバイトの方は、シフトが安定していることをアピールすることが有効です。給与明細書で毎月の収入が安定していることを示すことで、返済能力があると判断されやすくなります。年収が低くても、継続的な収入があれば審査に通過する可能性は十分にあります。

キャッシング利用で気をつけたい3つのリスク

キャッシングやカードローンは便利なサービスですが、返済遅延・多重債務・返済能力を超えた借入といったリスクがあります。ここでは、利用時に気をつけるべきリスクを解説します。

61日以上の遅延でブラックリストに

返済が61日以上または3ヶ月以上遅延すると、信用情報機関に「異動情報」として登録されます。これは、いわゆるブラックリストに載った状態で、今後のローン審査やクレジットカード審査に大きな影響を与えます。

異動情報が登録されると、新規のカードローン・住宅ローン・自動車ローン・クレジットカードの審査に通らなくなります。異動情報は、完済後5年間保有されるため、長期間にわたって影響が続きます。

1日や2日の遅延でも、遅延損害金が発生します。遅延損害金の利率は年20.0%程度と高く、通常の金利よりも高い利息が請求されます。また、短期間の遅延でも信用情報に記録され、審査に不利になる可能性があります。

返済が遅れそうな場合は事前に連絡を

返済日の変更や返済額の減額など、柔軟に対応してくれる場合があります。連絡せずに延滞すると、督促の電話や郵送物が届き、職場や家族に知られるリスクが高まります。

複数借入は多重債務のリスクが高まります

複数のカードローン会社から借入をすると、返済管理が複雑になり、多重債務に陥るリスクが高まります。多重債務とは、複数の借入を抱え、返済が困難になった状態を指します。

多重債務の典型的なパターンは、返済のために新たな借入を繰り返すことです。A社の返済のためにB社から借り、B社の返済のためにC社から借りるという自転車操業に陥ると、借入総額が膨らみ、最終的に返済不能になります。

多重債務を防ぐには、借入件数を最小限に抑えることが重要です。一般的に、借入件数が3件を超えると返済管理が困難になると言われています。複数の借入がある場合は、おまとめローンで一本化することを検討しましょう。

困ったら公的相談窓口へご相談ください

返済が困難になった場合は、早めに専門家に相談することが重要です。日本貸金業協会の貸金業相談・紛争解決センター、法テラス、消費生活センターなどの公的相談窓口が利用できます。債務整理という法的手続きにより、借入を減額または免除できる場合があります。

返済能力を超えた借入は生活を圧迫します

返済能力を超えた借入は、生活を圧迫し、最終的に返済不能に陥る原因となります。月々の返済額が収入の25%以内に収まるかを確認することが重要です。

たとえば、月収20万円の方の場合、返済額は5万円以内に抑えるべきです。返済額が収入の3分の1を超えると、生活費が圧迫され、返済が困難になるリスクが高まります。

借入前には、必ず返済計画を立てましょう。いつまでに完済するか、毎月いくら返済するか、利息はいくらかかるかを事前に確認することが重要です。多くのカードローン会社は、公式サイトで返済シミュレーターを提供しているため、活用しましょう。

無利息期間を活用できる場合は、期間内に完済または大部分を返済することで、利息負担を大幅に削減できます。短期間で返済できる見込みがある場合にのみ借入し、長期間の借入は避けることが賢明です。

返済が厳しくなったときの対処法と相談先

返済が困難になった場合、早めに対処することで状況を改善できます。ここでは、返済が厳しくなったときの具体的な対処法と相談先を紹介します。

返済が厳しくなったとき、最初にすべきことは借入先のカードローン会社に相談することです。返済日の変更・返済額の減額・返済期間の延長など、柔軟に対応してくれる場合があります。

カードローン会社は、利用者が返済不能になることを避けたいため、相談に応じてくれることが多いです。たとえば、今月だけ返済額を減らしてほしい、返済日を給料日後に変更してほしいといった要望に対応してくれる場合があります。

相談する際は、現在の収入状況・支出状況・返済可能額を正直に伝えることが重要です。具体的な返済計画を提示することで、カードローン会社も前向きに対応してくれる可能性が高まります。

連絡せずに延滞すると督促が来ます

督促の電話や郵送物が届き、職場や家族に知られるリスクが高まります。また、遅延損害金が発生し、利息負担が増えます。返済が遅れそうな場合は、必ず事前に連絡しましょう。

複数のカードローンから借入がある場合、おまとめローンで一本化することで、返済管理が簡単になり、利息負担を軽減できる可能性があります。おまとめローンとは、複数の借入を1つにまとめる専用のローン商品です。

返済日が1つになり金利も下がる可能性

たとえば、A社18.0%・B社17.8%・C社18.0%の3件借入がある場合、おまとめローンで15.0%にまとめることで、利息負担を削減できます。

おまとめローンは、総量規制の例外貸付けとして認められており、年収の3分の1を超えても借入可能です。ただし、審査は通常のカードローンよりも厳しく、安定した収入と返済能力が求められます。

おまとめローンを提供しているのは、消費者金融・銀行・信販会社などです。アイフルの「おまとめMAX」、プロミスの「おまとめローン」などがあります。金利や条件を比較し、最も有利なものを選びましょう。

返済が困難になった場合、公的な相談窓口を活用することで、専門家のアドバイスを無料で受けられます。日本貸金業協会・法テラス・消費生活センターなどが相談を受け付けています。

日本貸金業協会の貸金業相談・紛争解決センターは、貸金業者とのトラブルや返済相談を受け付けています。電話相談のほか、メールや郵送での相談も可能です。借入状況を整理し、返済計画のアドバイスを受けられます。

法テラス(日本司法支援センター)は、収入・資産が一定基準以下の方を対象に、無料法律相談を提供しています。同一問題について3回まで無料で弁護士・司法書士に相談でき、債務整理の費用立替制度も利用できます。

消費生活センターは、全国各地に設置されており、消費者トラブル全般の相談を受け付けています。カードローンやキャッシングに関する相談も可能で、専門の相談員がアドバイスしてくれます。

債務整理で借入を減額できる場合も

任意整理・個人再生・自己破産の3つの方法があり、状況に応じて最適な方法を選択します。債務整理を行うと、信用情報に記録されますが、返済不能に陥るよりも早期に専門家に相談することが重要です。

審査なしで借りられる正規のキャッシングは存在しません。貸金業法により、貸金業者は申込者の返済能力を調査することが義務付けられているため、必ず審査が行われます。

安定した収入があれば学生や主婦でも利用可能です。ただし、収入がない専業主婦の方は、消費者金融カードローンは利用できません。

複数社に同時に申し込むことは推奨されません。短期間に複数のカードローン会社に申込むと、「申込ブラック」と呼ばれる状態になり、審査に通りにくくなります。

返済遅延や多額の借入がある場合、審査に不利になります。キャッシングやカードローンの利用履歴は、住宅ローン審査に影響する可能性があります。

審査に落ちた後、すぐに再申込しても審査に通る可能性は低いです。申込情報は6ヶ月間記録されるため、最低でも6ヶ月間は空けることが推奨されます。

WEB完結申込やカードレス契約を選択することで、郵送物を完全に避けられます。多くのカードローン会社は、郵送物なしで契約できるサービスを提供しています。

クレジットカードのキャッシング枠は海外ATMで利用可能です。VisaやMastercardのマークがあるATMで、現地通貨を引き出せます。

無職で収入がない方は原則として利用できません。貸金業法により、貸金業者は申込者の返済能力を調査することが義務付けられており、収入がない方には貸付できません。

おまとめローンの審査は通常よりも厳しい傾向にあります。複数の借入を一本化するため、借入総額が大きくなり、返済能力の審査が厳格に行われます。

利用開始から6ヶ月以上経過し、返済実績を積んだ後が推奨されます。初回契約から短期間で増額を申請しても、審査に通りにくい傾向にあります。

キャッシングやカードローンに関するよくある質問に回答します。疑問や不安を解消し、安心して申込できるようにしましょう。

キャッシングとカードローンは、それぞれ異なる仕組みと特徴を持つ借入方法です。クレジットカードのキャッシング枠は再審査なしで利用できる手軽さがある一方、金利が高めです。消費者金融カードローンは即日融資と無利息期間が魅力で、銀行カードローンは低金利が特徴ですが即日融資には対応していません。

即日融資を希望する方は、アコム・アイフル・プロミスなどの消費者金融を選び、平日14時までに申込を完了させることが重要です。無利息期間を最大限活用すれば、短期間の借入であれば利息負担をゼロまたは大幅に削減できます。

審査に通過するには、申込内容を正確に入力し、他社借入件数を減らし、希望額を必要最小限にすることが重要です。また、在籍確認を避けたい方は、原則電話なしのカードローン会社を選ぶか、書類提出で代替できるか相談しましょう。

返済遅延・多重債務のリスクにご注意

キャッシングやカードローンは便利なサービスですが、返済遅延・多重債務・返済能力を超えた借入といったリスクがあります。借入前に返済シミュレーションを行い、月々の返済額が収入の25%以内に収まるかを確認することが重要です。返済が困難になった場合は、早めに借入先や公的相談窓口に相談しましょう。

返済にお困りの方は、消費生活センターや法テラスにご相談ください。ご利用は計画的に。返済能力を超えた借入にご注意ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!