鉄鋼業界の大手企業はどこ?主要3社の特徴を比較【2026年】

経理担当者にとって、投資有価証券と有価証券の違いは混乱しやすいポイントです。

貸借対照表上でどちらに分類すべきか、判断に迷った経験はありませんか。

投資有価証券とは、1年を超えて保有する目的の有価証券のことです。

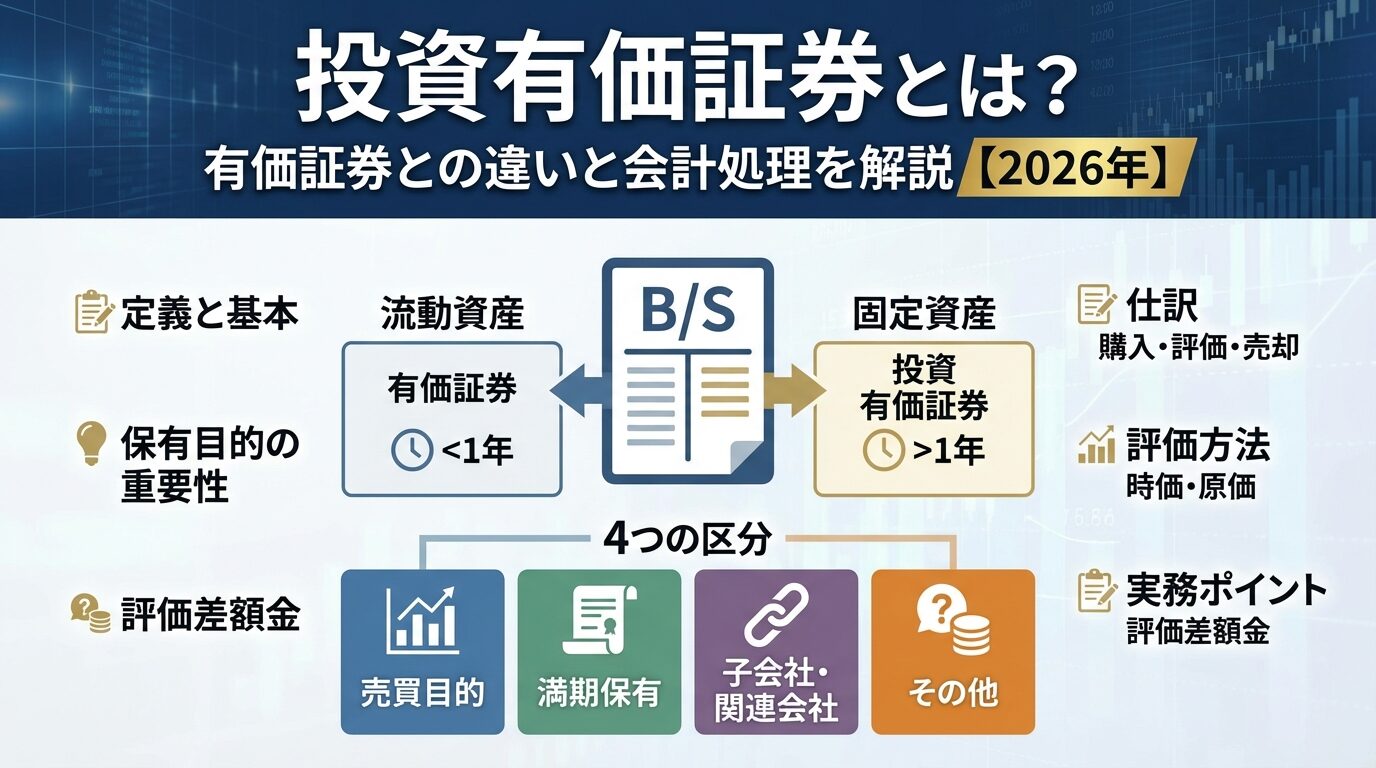

一方、有価証券は1年以内に売却・償還する予定の短期保有目的の証券を指します。

この記事では、投資有価証券の定義から会計処理、実務での注意点まで詳しく解説します。

経理初心者の方でも理解できるよう、具体例を交えて説明していきます。

楽天ポイントで投資デビュー。

普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

投資有価証券とは、企業が1年を超えて保有する目的で取得した有価証券のことです。株式、債券、投資信託などが含まれ、貸借対照表では固定資産の部の「投資その他の資産」に分類されます。

企業会計基準では、有価証券を保有期間と保有目的によって区分することが定められています。投資有価証券は長期的な資産運用や事業上の関係維持を目的とするため、短期的な売買を目的とする有価証券とは異なる会計処理が必要です。

投資有価証券の代表的な例として、子会社や関連会社の株式、長期保有を前提とした債券、取引先との関係強化のための株式保有などがあります。

これらは企業の長期的な経営戦略に基づいて保有されるものです。

会計処理においては、投資有価証券の評価方法や損益計上のタイミングが、流動資産に計上される有価証券とは異なります。正確な区分判断が、適切な財務諸表作成の第一歩となります。

有価証券と投資有価証券の違い

有価証券と投資有価証券の最も重要な違いは、保有期間と保有目的にあります。この区分は会計処理や貸借対照表上の表示に大きく影響するため、経理実務では正確な判断が求められます。

有価証券の区分では「1年基準(ワンイヤールール)」が重要な判断基準となります。これは、貸借対照表日の翌日から起算して1年以内に現金化される予定の資産を流動資産、1年を超えて保有される資産を固定資産に分類するルールです。

具体的には、決算日から1年以内に売却または償還される予定の有価証券は流動資産の「有価証券」に計上します。一方、1年を超えて保有する予定の有価証券は固定資産の「投資有価証券」として計上することになります。

具体例

この判断は決算日ごとに見直す必要があります。

保有期間だけでなく、保有目的も重要な区分基準です。企業が有価証券を保有する目的は様々で、短期的な売買益を狙う場合、満期まで保有する場合、事業上の関係維持のための場合などがあります。

保有目的によって会計処理が大きく異なるため、取得時に明確な意思決定が必要です。売買目的であれば時価評価が必要となり、満期保有目的であれば償却原価法を適用します。また、子会社・関連会社株式は原則として取得原価で評価します。

実務では、取得時に保有目的を明確に文書化し、有価証券台帳に記録することが重要です。後から保有目的を変更することは原則として認められないため、慎重な判断が求められます。

貸借対照表での投資有価証券の表示

投資有価証券の貸借対照表上の表示位置は、会計基準により明確に定められています。適切な表示は財務諸表の信頼性を確保するために不可欠です。

流動資産の部に計上される「有価証券」は、1年以内に現金化される予定の有価証券です。具体的には、売買目的で保有する株式や債券、短期的な資金運用のための投資信託、1年以内に満期が到来する債券などが該当します。

流動資産に計上される有価証券は、企業の短期的な資金繰りや流動性を示す指標となります。そのため、決算日時点での換金可能性が重視されます。会社法では、流動資産は1年以内に現金化できる資産と定義されています。

固定資産の部の「投資その他の資産」に計上される投資有価証券は、長期保有を前提とした有価証券です。子会社株式、関連会社株式、長期保有目的の上場株式、満期まで保有する予定の社債などが含まれます。

投資有価証券は企業の長期的な投資戦略を反映する項目であり、事業上の関係維持や長期的な資産運用を目的としています。固定資産に計上されることで、短期的な換金を予定していないことが財務諸表上明確になります。

実務では、決算日ごとに保有目的と保有期間を見直し、流動資産と固定資産の区分が適切であるか確認する必要があります。区分を誤ると財務分析の結果が歪むため、慎重な判断が求められます。

有価証券の4つの区分

有価証券は保有目的により4つに区分され、それぞれ異なる会計処理が適用されます。この区分は会計基準で明確に定められており、評価方法や損益計上のタイミングに大きく影響します。

| 区分 | 保有目的 | 評価方法 | 評価差額の処理 |

| 売買目的有価証券 | 短期的な売買益獲得 | 時価評価 | 当期の損益 |

| 満期保有目的債券 | 満期まで保有 | 償却原価法 | - |

| 子会社株式・関連会社株式 | 支配・影響力行使 | 取得原価 | - |

| その他有価証券 | 上記以外 | 時価評価 | 純資産の部 |

売買目的有価証券とは、時価の変動により利益を得ることを目的として保有する有価証券です。主に短期的な売買を繰り返すトレーディング目的の株式や債券が該当します。

会計処理では時価評価が必要で、評価差額は当期の損益として計上します。貸借対照表上は流動資産の「有価証券」に表示され、損益計算書では「有価証券評価損益」として営業外損益に計上されます。

満期保有目的債券とは、満期まで保有する意図をもって保有する社債などの債券です。償還期限が決まっており、企業が満期まで保有する明確な意思と能力を有している必要があります。

評価方法は償却原価法を適用し、取得価額と額面金額の差額を満期までの期間で按分して損益に計上します。時価評価は不要ですが、時価の著しい下落があり回復可能性がない場合は減損処理が必要です。

子会社株式・関連会社株式とは、他の企業を支配または重要な影響を与える目的で保有する株式です。子会社は議決権の過半数を保有する企業、関連会社は20%以上の議決権を保有する企業を指します。

会計処理では取得原価で評価し、時価評価は行いません。ただし、実質価額が著しく低下した場合は減損処理が必要です。貸借対照表上は固定資産の「投資有価証券」に表示されます。

その他有価証券とは、売買目的有価証券、満期保有目的債券、子会社株式・関連会社株式のいずれにも該当しない有価証券です。取引先との関係維持のための株式保有など、多くの企業が保有する有価証券がこれに該当します。

時価評価が必要ですが、評価差額は純資産の部の「その他有価証券評価差額金」に計上します。損益には影響しませんが、自己資本比率などの財務指標には影響を与えます。税効果会計の適用も必要です。

投資有価証券の会計処理を理解するには、具体的な仕訳例を見ることが効果的です。購入時、評価時、売却時のそれぞれで適切な仕訳を行う必要があります。

投資有価証券を購入した際は、取得原価で計上します。取得原価には購入代価のほか、購入手数料などの付随費用も含まれます。

例:A社株式100株を1株5,000円、手数料10,000円で購入した場合

(借方)投資有価証券 510,000円 / (貸方)現金預金 510,000円

取得原価は500,000円(100株×5,000円)+ 手数料10,000円 = 510,000円となります。有価証券台帳にも同じ金額で記録し、保有目的の区分も明記します。

決算時には保有目的の区分に応じた評価を行います。その他有価証券の場合、時価評価が必要で評価差額は純資産の部に計上します。

例:その他有価証券(取得原価510,000円)の期末時価が550,000円の場合

(借方)投資有価証券 40,000円 / (貸方)その他有価証券評価差額金 40,000円

評価益40,000円は損益計算書には影響せず、貸借対照表の純資産の部に計上されます。税効果会計を適用する場合は、繰延税金負債の計上も必要です。

投資有価証券を売却した際は、帳簿価額と売却価額の差額を売却損益として計上します。その他有価証券の場合、それまでの評価差額金も整理する必要があります。

例:その他有価証券(帳簿価額550,000円、取得原価510,000円)を600,000円で売却した場合

(借方)現金預金 600,000円 / (貸方)投資有価証券 550,000円

(借方)その他有価証券評価差額金 40,000円 / (貸方)投資有価証券売却益 90,000円

売却益は取得原価との差額90,000円(600,000円 – 510,000円)となり、損益計算書の特別利益に計上されます。評価差額金40,000円は純資産の部から振り替えます。

投資有価証券の評価方法

投資有価証券の評価方法は保有目的の区分によって異なります。時価評価と原価評価(償却原価法を含む)の違いを正確に理解することが重要です。

時価評価が必要なのは、売買目的有価証券とその他有価証券です。ただし、評価差額の処理方法は異なります。売買目的有価証券の評価差額は当期の損益として計上し、その他有価証券の評価差額は純資産の部に計上します。

時価の算定方法は、上場株式の場合は決算日の市場価格を使用します。非上場株式の場合は、実質価額や類似会社の株価を参考に算定します。時価が著しく下落し回復可能性がない場合は、減損処理が必要です。

実務では、時価の算定根拠を明確に文書化し、監査に備えることが重要です。特に非上場株式の評価は専門的な判断が必要なため、税理士や公認会計士への相談をおすすめします。

原価評価が適用されるのは、子会社株式・関連会社株式です。これらは取得原価で評価し、時価評価は行いません。ただし、実質価額が著しく低下した場合は減損処理が必要です。

満期保有目的債券は償却原価法を適用します。取得価額と額面金額に差額がある場合、満期までの期間にわたって利息法または定額法で償却します。例えば、額面100万円の社債を95万円で取得した場合、5万円の差額を満期まで按分して受取利息に計上します。

償却原価法の適用により、債券の帳簿価額は満期日に額面金額と一致するよう調整されます。この処理により、取得時の割引または割増が適切に期間配分されることになります。

実務で気をつけたいポイント

投資有価証券の会計処理では、実務上よく発生する間違いがあります。これらを事前に把握し、適切な対処法を知っておくことで、決算業務の精度が向上します。

最も多い間違いは、保有目的の区分判断のミスです。例えば、当初は長期保有の予定だった株式を短期間で売却した場合、保有目的の区分が適切だったか問題になります。取得時の意思決定を明確に文書化していないと、監査で指摘を受ける可能性があります。

満期保有目的債券として区分した債券を満期前に売却すると、残りの満期保有目的債券もすべて「その他有価証券」に振り替える必要があります(テインティング・ルール)。これは会計基準で厳格に定められており、例外は限定的です。

対処法としては、取得時に保有目的を明確に決定し、取締役会議事録などに記録することが重要です。また、保有目的を変更する場合は、変更理由と時期を文書化し、会計処理への影響を検討する必要があります。

有価証券台帳の管理不備も頻繁に見られる問題です。台帳に記載すべき情報は、銘柄名、取得日、取得価額、保有目的の区分、数量、時価などです。これらが正確に記録されていないと、決算時の評価や税務申告で誤りが生じます。

特に注意すべきは、同一銘柄を複数回購入した場合の管理です。移動平均法または総平均法で取得原価を計算し、台帳に反映させる必要があります。また、株式分割や配当金の受取なども適切に記録しなければなりません。

有価証券台帳管理のポイント

その他有価証券評価差額金とは

その他有価証券評価差額金は、貸借対照表の純資産の部に計上される特殊な項目です。損益計算書には影響しませんが、企業の財務状態を理解する上で重要な意味を持ちます。

その他有価証券は決算時に時価評価を行いますが、評価差額を当期の損益に計上すると、実現していない利益や損失で業績が変動してしまいます。そこで会計基準では、評価差額を純資産の部に計上し、実際に売却するまで損益に反映させないルールを定めています。

例えば、取得原価100万円の株式の時価が120万円になった場合、20万円の評価益が発生します。この20万円は「その他有価証券評価差額金」として純資産の部に計上され、当期純利益には影響しません。株式を売却した時点で、初めて損益として認識されます。

この仕組みにより、未実現の損益による業績の変動を抑制し、企業の本業の業績を適切に表示することができます。ただし、純資産の部に計上されるため、自己資本比率などの財務指標には影響を与えます。

その他有価証券評価差額金には税効果会計の適用が必要です。会計上は時価評価しますが、税務上は売却するまで損益として認識されません。この会計と税務の一時的な差異に対して、繰延税金資産または繰延税金負債を計上します。

例えば、評価益20万円が発生した場合、将来売却時に法人税が課税されるため、繰延税金負債を計上します。税率が30%であれば、6万円(20万円×30%)の繰延税金負債を計上し、評価差額金は税効果控除後の14万円となります。

税効果会計の適用により、評価差額金は税引後の金額で表示されます。これにより、将来の税負担を考慮した純資産の金額が貸借対照表に表示されることになります。実務では、税効果の計算を正確に行うことが重要です。

投資有価証券は、1年を超えて保有する目的の有価証券であり、貸借対照表では固定資産の部に計上されます。有価証券との違いは保有期間と保有目的にあり、1年基準が重要な判断基準となります。

有価証券は保有目的により、売買目的有価証券、満期保有目的債券、子会社株式・関連会社株式、その他有価証券の4つに区分されます。それぞれ評価方法や損益計上のタイミングが異なるため、取得時に明確な保有目的の決定が必要です。

実務では、区分判断の誤りや有価証券台帳の管理不備が起こりやすいため注意が必要です。取得時に保有目的を文書化し、台帳を適切に管理することで、決算業務の精度が向上します。その他有価証券評価差額金は純資産の部に計上され、税効果会計の適用も必要です。

投資有価証券の会計処理は複雑な判断が必要な場合があります。なお、会計処理については専門家(税理士・公認会計士)にご相談いただくことをおすすめします。会計基準は改正される可能性があります。最新情報は企業会計基準委員会等でご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

|

0円 | 口座開設 |

| 2 | SBI証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!