つみたて日本株式TOPIXの評判は?おすすめ度を比較解説【2026年】

SBI証券で投資をしているけれど、待機資金の置き場所に困っていませんか。

普通預金に入れたままだと金利がほとんどつかず、かといって証券口座への入金手続きが面倒だと感じている方も多いでしょう。

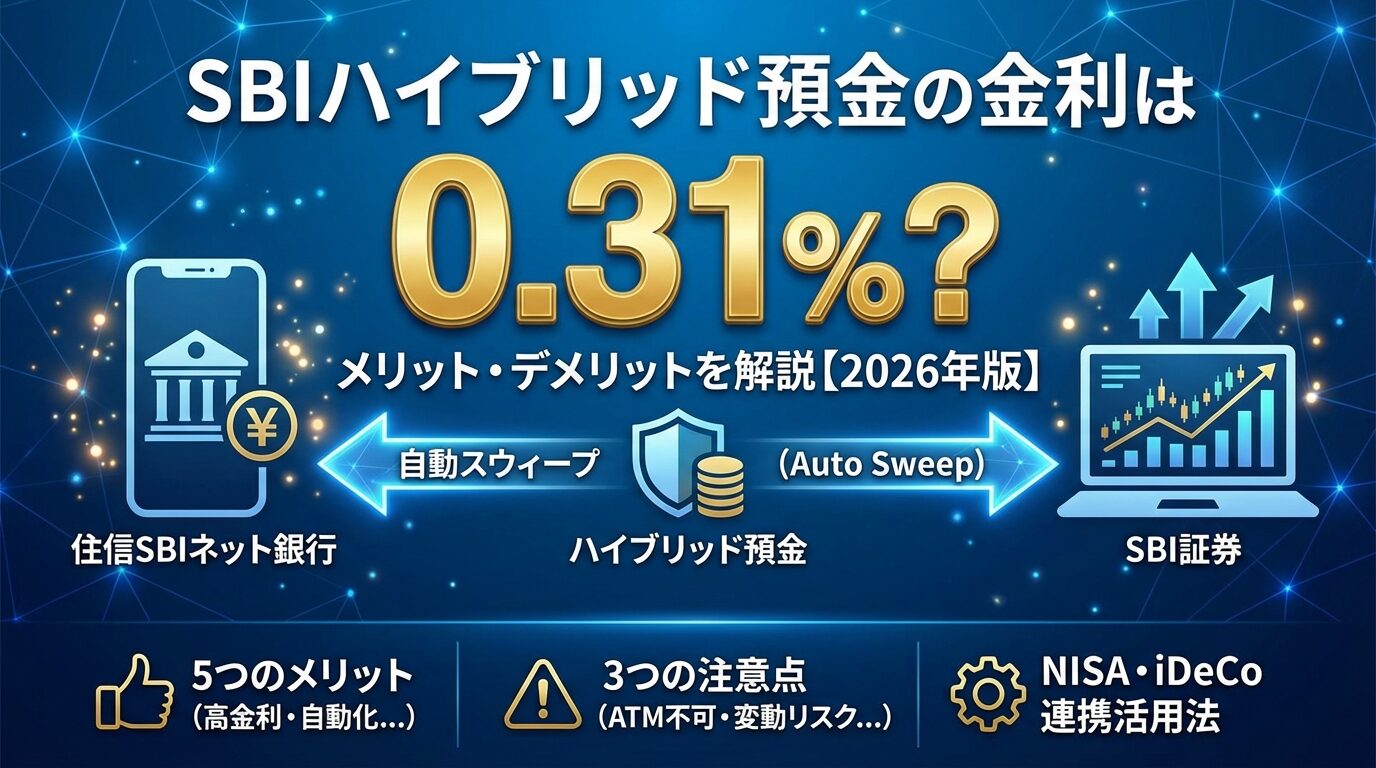

SBIハイブリッド預金なら、金利0.31%で預金しながらSBI証券の買付余力に自動反映されるため、入金手続きが不要になります。

この記事では、SBIハイブリッド預金の金利や仕組み、メリット・デメリットを詳しく解説します。

さらに、2025年9月に登場したSBIハイパー預金(金利0.50%)との比較や、今後の金利動向についても紹介しますので、どちらを選ぶべきか判断できるようになります。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

目次

SBIハイブリッド預金は、住信SBIネット銀行とSBI証券を連携させて利用できる円預金です。最大の特徴は、預金残高がSBI証券の買付余力に自動反映される点で、投資と預金を一体管理できる便利なサービスなんです。

SBIハイブリッド預金の金利は段階的に引き上げられており、2025年3月3日に0.11%から0.21%へ、さらに2025年12月22日に0.21%から0.31%へと改定されました。

住信SBIネット銀行の普通預金金利が0.20%であることを考えると、わずかながら高い金利が適用されています。メガバンクの普通預金金利が0.001%程度であることを考えると、約200倍以上の金利差があることになります。

利息は毎月第三土曜日に計算され、その翌日に入金される仕組みです。例えば100万円を1年間預けた場合、税引後で約2,470円の利息を受け取れます(税率20.315%)。

少額に感じるかもしれませんが、メガバンクなら年間わずか8円程度ですから、大きな差と言えるでしょう。

SBIハイブリッド預金の預金残高は、SBI証券の買付余力に自動的に反映されます。つまり、SBI証券の口座へ入金することなく投資信託や株の取引に使えるのです。この仕組みを「預り金自動スウィープサービス」と呼びます。

通常、証券会社で取引する際は、リアルタイム入金や銀行振込などのサービスを使って、銀行から証券口座に資金を入金する手続きが必要です。しかしSBIハイブリッド預金なら、この手続きが一切不要になります。株式や投資信託を購入したいと思ったとき、すぐに取引できるのは大きなメリットですね。

さらに、代表口座からSBIハイブリッド預金に自動振替を設定すれば、NISAなどの投資資金を毎日・毎週・毎月と定期的に仕分けることもできます。積立投資を自動化したい方には特に便利な機能です。

SBIハイブリッド預金は預金保険制度の対象となっており、万が一住信SBIネット銀行が破綻した場合でも、元本1,000万円とその利息が保護されます。

証券口座の預り金は投資者保護基金の対象ですが、SBIハイブリッド預金は銀行預金として預金保険の対象になる点が安心材料です。

ただし、1,000万円を超える部分については保護されないため、大きな金額を預ける場合は複数の金融機関に分散することも検討しましょう。

SBIハイブリッド預金の5つのメリット

SBIハイブリッド預金には、投資家にとって魅力的なメリットが数多くあります。ここでは主要な5つのメリットを詳しく見ていきましょう。

金利0.31%は、メガバンクの普通預金と比較すると高い水準です。

投資の待機資金を遊ばせておくのはもったいないですから、少しでも金利が高い場所に置いておくのが賢い選択と言えるでしょう。

投資をする際、毎回銀行から証券口座に入金する手続きは意外と面倒なものです。特に急いで株を買いたいときや、相場が動いているときに入金手続きで時間を取られるのはストレスになります。

SBIハイブリッド預金なら、預金残高がそのまま買付余力として使えるため、タイミングを逃さず取引できます。また、株式や投資信託を売却した代金も自動的にSBIハイブリッド預金に戻ってくるため、出金手続きも不要です。

多くの普通預金は半年ごとの利払いですが、SBIハイブリッド預金は毎月利息が支払われます。毎月第三土曜日に計算され、その翌日に入金される仕組みです。

少額でも毎月利息が入ってくると、資産が増えている実感を得やすくなります。また、複利効果により、受け取った利息にもさらに利息がつくため、長期的には有利になります。

投資には元本割れのリスクがありますが、SBIハイブリッド預金は元本保証の預金商品です。

預金保険制度の対象となっており、万が一住信SBIネット銀行が破綻しても、元本1,000万円とその利息が保護されます。証券口座の預り金とは異なり、銀行預金として保護されるため、安全性を重視する方にとっては大きな安心材料になるでしょう。

住信SBIネット銀行には「スマプロランク」というATM・振込手数料無料回数の優遇があり、SBIハイブリッド預金はそのランクアップ条件の対象となっています。

SBIハイブリッド預金を利用するだけでランク2以上が確定し、ATM出金手数料が月5回、他行宛振込手数料が月5回無料になります。日常的な銀行利用でも手数料を節約できるのは嬉しいポイントですね。

SBIハイブリッド預金で気をつけたい3つのこと

メリットが多いSBIハイブリッド預金ですが、利用する前に知っておきたい注意点もあります。ここでは主な3つのデメリットを正直に解説します。

SBIハイブリッド預金は、直接ATMから入出金ができません。通常、ATMで入出金ができるのは、代表口座の円普通預金のみのためです。

SBIハイブリッド預金の残高を出金するときは、まず代表口座の円普通預金に振替する必要があります。入金する場合も、いったん普通預金に入金してからSBIハイブリッド預金に振替する手順が必要です。

このため、生活費や急な出費に備えるお金ではなく、投資用の資金の置き場所として使うのが向いています。普段使いの口座としては不便に感じるかもしれませんが、投資資金と生活資金を分けて管理できるという意味では、むしろメリットとも言えるでしょう。

SBIハイブリッド預金の金利は変動金利です。過去には何度も金利が改定されており、将来的に下がる可能性もあります。

実際、2012年のサービス開始当初は0.06%でしたが、その後0.10%、0.11%と変動し、2025年3月に0.21%に引き上げられ、さらに2025年12月22日に0.31%に引き上げられた経緯があります。

金利は市場環境や銀行の経営方針によって変わるため、現在の0.31%が永続的に続く保証はありません。定期的に金利をチェックし、他の選択肢と比較することが大切です。

SBIハイブリッド預金を利用するには、SBI証券の口座開設が必須条件です。住信SBIネット銀行の口座だけでは利用できません。

証券口座の開設には本人確認書類の提出やマイナンバーの登録が必要で、手続きに数日かかる場合もあります。すでにSBI証券を利用している方には問題ありませんが、これから口座開設する方は、手続きの手間を考慮する必要があります。

ただし、SBI証券は投資信託の取扱本数が2,700本超と業界トップクラスで、株式売買手数料も原則無料と非常に優れた証券会社です。投資を始めるつもりがある方なら、口座開設しておいて損はないでしょう。

SBIハイパー預金はSBI新生銀行が提供するサービスであり、住信SBIネット銀行のSBIハイブリッド預金とは別の銀行のサービスです。両サービスは併用できないため、SBIハイパー預金を利用したい場合は、SBIハイブリッド預金の休止手続きが必要になります。

金利だけでなく、使い勝手やATMの利便性なども考慮して選択することが大切です。

2016年の日銀マイナス金利政策導入後も0.10%を維持し、(2025年12月22日改定)に0.31%へと大幅に引き上げられました。これは日銀の金融政策が正常化に向かっていることが背景にあると考えられます。

今後、日銀が利上げを継続すれば、SBIハイブリッド預金の金利もさらに上昇する可能性があります。ただし、銀行の収益状況や競合他社の動向によっても変わるため、定期的にチェックすることが大切です。

2025年10月1日に住信SBIネット銀行がドコモの連結子会社となり、ドコモと三井住友信託銀行による共同経営体制となりました。2026年8月3日からは「ドコモSMTBネット銀行」に商号変更される予定です。

この経営統合により、以下のような変化が期待されます。

一方で、経営統合に伴うサービス内容の変更や金利の見直しが行われる可能性もあります。SBI証券との連携サービスは継続されることが明言されていますが、金利水準については今後の動向を注視する必要があるでしょう。

今後の金利動向を予測するのは難しいですが、日銀の金融政策正常化が進めば、預金金利も上昇傾向が続く可能性があります。ただし、金利が下がるリスクもゼロではありません。

対策としては、以下のポイントを押さえておきましょう。

金利は変動するものですから、固定的に考えず、柔軟に対応することが大切です。

SBIハイブリッド預金の始め方

SBIハイブリッド預金を始めるには、SBI証券と住信SBIネット銀行の両方の口座が必要です。ここでは具体的な申し込み手順を解説します。

まず、SBI証券と住信SBIネット銀行の口座を開設します。SBI証券の口座開設時に住信SBIネット銀行の口座も同時に申し込むことができるため、手続きが一度で済んで便利です。

口座開設に必要なものは以下の通りです。

オンラインで申し込みを完了すれば、最短翌営業日には口座開設が完了します。本人確認書類の提出もスマートフォンで撮影してアップロードするだけなので、手続きは非常に簡単です。

口座開設が完了したら、SBIハイブリッド預金の設定を行います。手順は以下の通りです。

設定が完了すると、代表口座の普通預金からSBIハイブリッド預金への振替ができるようになります。また、定額自動振替サービスを設定すれば、毎日・毎週・毎月と定期的に自動で資金を移動することも可能です。

SBI証券での取引を始める際は、SBIハイブリッド預金に資金を入れておくだけで、自動的に買付余力として使えるようになります。入金手続きは一切不要ですから、すぐに投資を始められますよ。

NISA・iDeCoとの連携活用法

SBIハイブリッド預金は、NISA・iDeCoとの組み合わせで、より効率的な資産形成ができます。ここでは具体的な活用法を紹介します。

新NISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円、合計360万円まで投資できます。しかし、年の途中でNISA枠を使い切ってしまった場合、残りの資金をどこに置いておくかが問題になります。

SBIハイブリッド預金なら、NISA枠を使い切った後の待機資金を金利0.31%で運用しながら、来年のNISA枠が使えるようになったらすぐに投資できます。

普通預金に置いておくよりも効率的ですし、証券口座への入金手続きも不要なので、タイミングを逃さず投資できるでしょう。

また、株式市場が急落したときに追加投資するための待機資金として、SBIハイブリッド預金に資金を置いておくのも有効な戦略です。チャンスが来たらすぐに買い増しできる準備をしておくことで、投資成果を高められる可能性があります。

SBIハイブリッド預金の定額自動振替サービスを使えば、積立投資を完全に自動化できます。例えば、以下のような設定が可能です。

この仕組みを使えば、給料が入ったら自動的に投資資金が準備され、決まった日に自動で投資が実行されます。手動で入金する手間がなくなるため、投資を続けやすくなるでしょう。

iDeCoの掛金は自動引き落としですが、NISA枠を使った積立投資と組み合わせることで、より包括的な資産形成ができます。SBIハイブリッド預金を中心に、NISA・iDeCoを効率的に活用しましょう。

SBIハイブリッド預金の金利は変動金利のため、市場環境や銀行の経営方針によって変更されます。変更がある場合は、住信SBIネット銀行の公式サイトで事前に告知されます。定期的にチェックすることをおすすめします。

利息には20.315%の税金がかかります。内訳は国税15.315%、地方税5%です。源泉分離課税のため、確定申告は不要です。税金は利息支払い時に自動的に差し引かれます。

SBIハイブリッド預金から直接ATMで引き出すことはできませんが、代表口座の普通預金に振替すればATMで引き出せます。振替は住信SBIネット銀行のアプリやウェブサイトから即座に行えるため、実際にはそれほど不便ではありません。むしろ、投資資金と生活資金を分けて管理できるメリットがあります。

SBI証券の口座を解約すると、SBIハイブリッド預金も自動的に解約されます。残高は代表口座の普通預金に振り替えられるため、資金が失われることはありません。ただし、金利0.31%の優遇は受けられなくなります。

預金保険制度では元本1,000万円とその利息が保護されます。1,000万円を超える部分については保護されないため、大きな金額を預ける場合は複数の金融機関に分散することをおすすめします。住信SBIネット銀行は大手金融グループの一員で経営は安定していますが、リスク分散は資産管理の基本です。

SBIハイブリッド預金を利用するだけで、スマートプログラムのランク2以上が確定します。これにより、ATM出金手数料が月5回、他行宛振込手数料が月5回無料になります。さらに上のランクを目指すには、給与受取や定額自動入金などの条件を満たす必要があります。

金利が大幅に下がった場合は、SBIハイパー預金(金利0.50%)や他の高金利な預金への乗り換えを検討しましょう。ただし、手続きの手間や他のサービスとの連携も考慮する必要があります。金利だけでなく、総合的な利便性で判断することが大切です。

SBIハイブリッド預金は円預金のみで、外貨預金との連携はありません。外貨建ての投資をする場合は、SBI証券の外貨建てMMFや外貨預金を別途利用する必要があります。

メガバンクの普通預金(金利0.001%程度)に資金を置いている場合は、SBIハイブリッド預金に移すことで金利が約200倍になります。ただし、給与受取口座や公共料金の引き落とし口座として使っている場合は、そのまま残しておく方が便利でしょう。投資用の資金だけをSBIハイブリッド預金に移すのがおすすめです。

住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスが共同で設立したネット銀行で、2025年10月からはNTTドコモの連結子会社となりました。預金保険制度の対象であり、元本1,000万円とその利息が保護されます。口座数は約1,500万口座、預金残高は7兆円を超える国内最大級のネット銀行ですから、安全性は高いと言えるでしょう。

SBIハイブリッド預金は、金利0.31%(2025年12月22日改定)で預金しながらSBI証券との入出金を自動化できる便利なサービスです。メガバンクの普通預金と比較すると約200倍の金利差があり、投資の待機資金を効率的に運用できます。

預金保険制度の対象で元本1,000万円まで保護されるため、安全性も高いと言えるでしょう。毎月利息が支払われ、スマートプログラムによるATM・振込手数料の優遇も受けられます。

一方で、ATMから直接入出金できない、金利が将来的に変動する可能性がある、SBI証券の口座開設が必須といった注意点もあります。また、2025年9月に登場したSBIハイパー預金(金利0.50%)という選択肢も検討する価値があるでしょう。

住信SBIネット銀行は2025年10月にドコモの連結子会社となり、2026年8月から「ドコモSMTBネット銀行」に商号変更される予定です。dポイントとの連携強化など、今後の新サービスにも期待が持てます。

SBIハイブリッド預金は、SBI証券で投資をしている方、これから投資を始めようと考えている方にとって、非常に便利で効率的なサービスです。NISA・iDeCoとの組み合わせで、より包括的な資産形成ができるでしょう。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは住信SBIネット銀行・SBI証券の公式サイトでご確認ください。

—

**記事更新情報**

– 最終更新日: 2026年1月14日

– 更新内容: 2025年12月22日の金利改定(0.31%)を反映し、利息計算・各種数値を最新情報に更新

– 参考ソース:

– 住信SBIネット銀行公式サイト

– 住信SBIネット銀行プレスリリース(2025年12月22日付)

– SBI証券公式サイト

– 金融庁「新しいNISA」

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!