りそな銀行の口座開設はアプリがおすすめ?方法とコツを解説【2026年】

投資信託を売却したいけれど、いつお金が手元に入るのか分からず不安に感じていませんか。

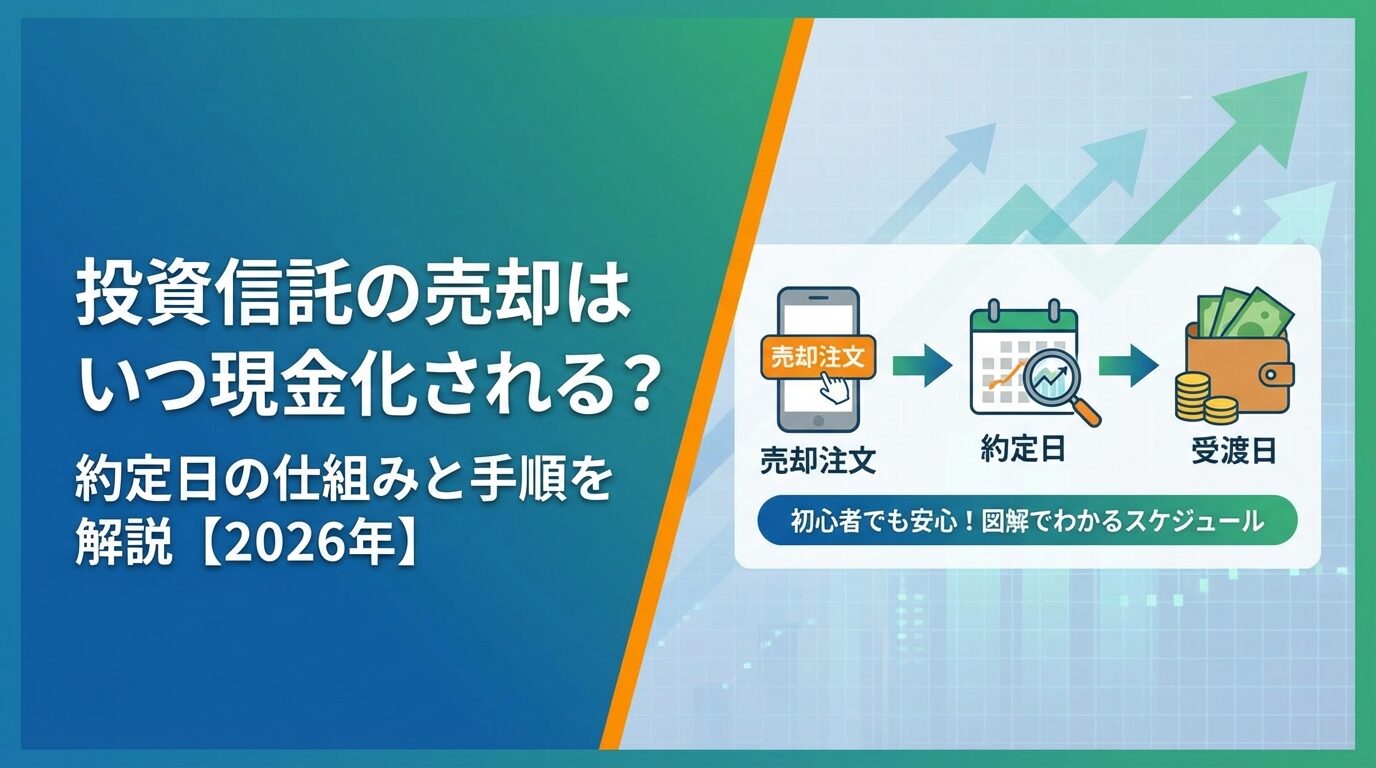

投資信託の売却では「約定日」と「受渡日」という2つの重要な日付があり、これを理解していないと必要な時に現金が間に合わないことがあります。

この記事では、投資信託の売却における約定日の仕組みから、実際の売却手順、そして資金計画の立て方まで詳しく解説します。

国内ファンドと海外ファンドで約定日が異なることや、大型連休時の注意点など、実務的なポイントも網羅しています。

売却時によくある失敗例と対策も紹介しますので、初めての方でも安心して手続きを進められます。

目次

投資信託の約定日とは?売却の基本を理解しよう

投資信託を売却する際には、申込日・約定日・受渡日という3つの日付が関係します。

これらの違いを正確に理解することで、計画的な資金準備が可能になります。

申込日とは、証券会社のサイトやアプリで売却注文を出した日のことです。

この日に売却の意思表示を行いますが、まだ取引は成立していません。

約定日は、売却が正式に成立する日です。

投資信託の場合、申込日と約定日が異なることが多く、ファンドの種類によって約定日までの日数が変わります。

約定日に決まる基準価額で売却価格が確定します。

受渡日は、売却代金が実際に証券口座に入金される日です。

約定日から数えて通常2~5営業日後となります。

この日まで待たないと、売却代金を銀行口座へ出金したり、他の投資に使ったりすることはできません。

例えば、月曜日の15時までに国内株式ファンドの売却を申し込んだ場合、約定日は月曜日、受渡日は水曜日または木曜日となるのが一般的です(約定日から2~3営業日後)。つまり、申込から実際に現金が使えるようになるまで2~3営業日かかることになります。

売却の流れを時系列で見ていきましょう。

まず証券会社のサイトやアプリにログインし、保有している投資信託の中から売却したいファンドを選びます。

売却方法には「口数指定」と「金額指定」があります。

口数指定は保有している口数の一部または全部を指定する方法で、金額指定はおおよその売却金額を指定する方法です。

どちらを選んでも、実際の売却金額は約定日の基準価額で決まります。

申込締切時間(多くの場合15時)までに注文を出すと、その日の申込として受け付けられます。

締切時間を過ぎると翌営業日の申込扱いになるため、約定日が1日遅れます。

約定日になると、その日の基準価額で売却価格が確定します。

基準価額は通常、取引日の夜に公表されるため、申込時点では正確な売却金額は分かりません。

証券会社のサイトで約定結果を確認できます。

受渡日には、売却代金から信託財産留保額(ファンドによっては0円)を差し引いた金額が証券口座に入金されます。

この時点で初めて、銀行口座への出金や再投資が可能になります。

投資信託を売却する3つの手順

投資信託の売却は、証券会社のサイトやアプリから簡単に行えます。

初めての方でも迷わないよう、手順を段階的に解説します。

まず証券会社のサイトやアプリにログインし、「保有資産」や「ポートフォリオ」のページで現在保有している投資信託の一覧を確認します。

売却したいファンドを選び、現在の評価額や損益状況をチェックしましょう。

次に、売却する口数または金額を決めます。

全額売却する場合は「全口数売却」を選択すれば簡単ですが、一部だけ売却する場合は口数指定または金額指定を選びます。

口数指定は、保有口数が明確で正確な口数を売却したい場合に便利です。

金額指定は、必要な金額がおおよそ決まっている場合に使いやすい方法ですが、実際の売却金額は約定日の基準価額で決まるため、指定金額とは多少ずれることがあります。

売却内容が決まったら、売却注文画面に進みます。

多くの証券会社では「売却」「解約」「換金」などのボタンから注文できます。

注文画面では、売却口数または金額を入力し、NISA口座と特定口座など複数の口座で保有している場合はどの口座から売却するかを選択します。

NISA口座で売却すると利益が非課税になりますが、売却後に非課税枠が復活することはありません。

入力内容を確認し、取引パスワードを入力して注文を確定します。

申込締切時間(通常15時)を過ぎると翌営業日扱いになるため、時間に余裕を持って注文しましょう。

注文が完了すると、受付完了のメールが届きます。

注文後、一定時間内であればキャンセルできる証券会社もありますが、約定日が決まった後はキャンセルできないのが一般的です。注文前に内容をよく確認することが大切です。

約定日になると、証券会社のサイトやアプリの「取引履歴」「約定一覧」などで約定結果を確認できます。

約定価格(基準価額)と売却口数、売却金額が表示されます。

信託財産留保額が設定されているファンドの場合、売却金額から差し引かれた金額が表示されます。

この手数料はファンドに残る仕組みで、証券会社や運用会社が受け取るものではありません。

受渡日には、証券口座の「買付余力」や「出金可能額」に売却代金が反映されます。

この時点で初めて、銀行口座への出金や他の金融商品の購入に使えるようになります。

受渡が完了すると、メールで通知する証券会社もあります。

国内ファンドと海外ファンドで約定日はどう違う?

投資信託の約定日は、ファンドが投資している資産の所在地によって大きく異なります。

国内資産と海外資産では市場の営業時間や時差の関係で、約定までの日数が変わってきます。

国内の株式や債券に投資するファンドは、申込日に約定するのが一般的です。

例えば月曜日の15時までに売却を申し込むと、月曜日が約定日となり、月曜日の基準価額で売却価格が決まります。

国内ファンドの受渡日は、約定日から2~3営業日後です。

月曜日に約定した場合、水曜日または木曜日に証券口座へ入金されます。

つまり、申込から現金化まで最短で2営業日、通常3営業日程度かかります。

国内REITや国内債券ファンドも同様のスケジュールで約定・受渡が行われます。

ただし、ファンドによっては約定日が異なる場合もあるため、各ファンドの目論見書で確認することをおすすめします。

海外の株式や債券に投資するファンドは、約定までに時間がかかります。

これは時差の関係で、海外市場の取引結果を反映してから基準価額を計算する必要があるためです。

米国株式ファンドの場合、申込日から3~4営業日後に約定するのが一般的です。

月曜日に申し込むと、木曜日または金曜日が約定日になります。

これは米国市場の取引時間が日本時間の深夜から早朝にあたり、その結果を反映するのに時間がかかるためです。

欧州株式ファンドも同様に3~4営業日後の約定となります。

新興国株式ファンドの場合は、さらに時間がかかることがあり、5営業日後の約定となるファンドもあります。

海外ファンドの受渡日は、約定日から2~3営業日後です。

つまり、申込から現金化まで最短で5営業日、場合によっては7~8営業日かかることもあります。

急いで資金が必要な場合は、この日数を考慮した売却計画が必要です。

国内ファンドと海外ファンドの約定・受渡スケジュールを表で比較してみましょう。

月曜日の午前中に売却を申し込んだ場合を想定しています。

| ファンド種類 | 申込日 | 約定日 | 受渡日 | 所要日数 |

| 国内株式ファンド | 月曜日 | 月曜日 | 水曜日 | 2営業日 |

| 国内債券ファンド | 月曜日 | 月曜日 | 水曜日 | 2営業日 |

| 米国株式ファンド | 月曜日 | 木曜日 | 月曜日(翌週) | 5営業日 |

| 欧州株式ファンド | 月曜日 | 木曜日 | 月曜日(翌週) | 5営業日 |

| 新興国株式ファンド | 月曜日 | 金曜日 | 火曜日(翌週) | 6営業日 |

※上記は一般的な例です。ファンドによって約定日・受渡日は異なるため、必ず目論見書で確認してください。国内ファンドは申込日当日が約定日、約定日から2~3営業日後が受渡日となることが多いです。

この表は一般的な例であり、実際のスケジュールはファンドごとに異なります。

特にバランス型ファンドや複数の資産に投資するファンドは、最も時間がかかる資産に合わせて約定日が設定されることがあります。

正確なスケジュールは、各ファンドの「目論見書」または証券会社のファンド詳細ページで確認できます。売却前に必ず確認し、資金が必要な日に間に合うかを計算しましょう。

申込締切時間を過ぎるとどうなる?タイミングの注意点

投資信託の売却では、申込締切時間が重要なポイントになります。

この時間を過ぎると約定日が1日遅れ、現金化のタイミングにも影響します。

多くの証券会社では、投資信託の売却申込締切時間を15時に設定しています。

これは、投資信託の基準価額が原則として1日1回、その日の市場終了後に計算されることに関係しています。

15時は日本の株式市場の取引終了時刻であり、この時刻までに受け付けた注文をその日の取引として処理する基準になっています。

15時までに申し込めば、その日の基準価額(翌営業日以降に決定)で売却できます。

ただし、証券会社によっては14時や14時30分を締切時間に設定している場合もあります。また、海外資産に投資するファンドでは、時差の関係で締切時間が異なることがあります。利用している証券会社の締切時間を事前に確認しておきましょう。

15時を過ぎて売却を申し込むと、翌営業日の申込として処理されます。

つまり、約定日が1日遅れることになります。

例えば、月曜日の15時30分に国内株式ファンドの売却を申し込んだ場合、火曜日の申込扱いとなり、約定日は火曜日、受渡日は木曜日になります。

15時前に申し込んでいれば月曜日約定・水曜日受渡だったため、1営業日分遅れることになります。

特に金曜日の15時を過ぎると、翌営業日は週明け月曜日になるため、約定日が大きく遅れます。

週末に資金が必要な場合は、遅くとも木曜日の15時までに売却を申し込む必要があります。

投資信託の基準価額は、通常、取引日の夜に公表されます。

国内株式ファンドの場合、その日の株式市場の終値をもとに計算され、夕方から夜にかけて発表されます。

つまり、売却を申し込む時点では、約定価格となる基準価額はまだ分かりません。

これを「ブラインド方式」といい、投資信託の公平性を保つための仕組みです。

相場が大きく変動している日は、申込時の想定価格と実際の約定価格に差が出ることがあります。特に海外ファンドの場合、申込から約定まで数日かかるため、その間の相場変動リスクも考慮する必要があります。

資金が必要な日から逆算した売却計画の立て方

投資信託を売却する際は、必要な日に確実に現金が準備できるよう、逆算して計画を立てることが重要です。

ここでは実践的な計画の立て方を解説します。

まず、保有している投資信託の約定日と受渡日を確認しましょう。

証券会社のファンド詳細ページや目論見書に「申込日から約定日まで○営業日」「約定日から受渡日まで○営業日」と記載されています。

国内株式ファンドなら申込から受渡まで通常2~3営業日、米国株式ファンドなら5~6営業日が目安です。

複数のファンドを保有している場合、それぞれ日数が異なる可能性があるため、売却予定のファンドごとに確認します。

例えば、12月20日(金曜日)に資金が必要な場合、国内株式ファンドなら12月18日(水曜日)の15時までに売却を申し込めば間に合います。米国株式ファンドなら12月13日(金曜日)までに申し込む必要があります。

受渡日を計算する際は、土日祝日を除いた営業日で数える必要があります。

証券会社のサイトには営業日カレンダーが掲載されているので、必ず確認しましょう。

特に注意が必要なのは、年末年始やゴールデンウィークなどの大型連休です。

通常は2~3営業日で受渡される国内ファンドでも、連休を挟むと1週間以上かかることがあります。

また、海外ファンドの場合は日本と投資先の国の両方の営業日を考慮する必要があります。

米国市場が休場の日は、米国株式ファンドの約定日も遅れます。

感謝祭やクリスマスなど、米国独自の祝日にも注意しましょう。

営業日の数え方の例:月曜日に申し込んで「2営業日後」が受渡日の場合、月曜日(1営業日目)、火曜日(2営業日目)となり、火曜日が受渡日です。間に土日が入ると、翌週の月曜日が受渡日になります。

計画を立てる際は、必ず余裕を持たせることが大切です。

最低でも必要日の1週間前、できれば10日前には売却を完了させるスケジュールを組みましょう。

余裕が必要な理由は、予期せぬ事態に対応するためです。

証券会社のシステムメンテナンスで取引できない時間帯があったり、自分の入力ミスで注文が受け付けられなかったりすることもあります。

また、相場が急落している時期は、少し待ってから売却したいと考えることもあるでしょう。

余裕があれば、数日待って相場の回復を見てから売却する選択肢も持てます。

複数のファンドを売却する場合は、受渡日が最も遅いファンドを基準にスケジュールを組みます。例えば、国内ファンドと米国ファンドの両方を売却する場合、米国ファンドの受渡日に合わせて計画を立てましょう。

大型連休・年末年始で気をつけたい3つのこと

大型連休や年末年始は営業日が減るため、通常よりも売却から現金化までの期間が長くなります。

この時期ならではの注意点を押さえておきましょう。

ゴールデンウィークや年末年始は、土日祝日が連続するため営業日が大幅に減ります。

通常2~3営業日で完了する売却が、1週間以上かかることも珍しくありません。

例えば、年末の12月28日(金曜日)に売却を申し込んだ場合を考えてみましょう。

12月29日から1月3日まで市場が休場なら、約定日は12月28日、受渡日は1月7日(火曜日)となり、申込から10日かかります。

海外ファンドの場合はさらに複雑です。

日本市場と投資先の市場の休場日が異なるため、想定以上に時間がかかることがあります。

米国の感謝祭(11月第4木曜日)やクリスマス、中国の春節など、各国独自の祝日にも注意が必要です。

NISA口座で投資信託を保有している場合、年末の売却タイミングには特に注意が必要です。

NISA口座から売却した資金で年内に再投資したい場合、受渡日が年内に完了しないと再投資できません。

例えば、12月中旬にNISA口座のファンドを売却し、その資金で別のファンドを購入したい場合、受渡日が12月31日までに完了する必要があります。

国内ファンドでも12月27日頃までに売却を申し込まないと、受渡が翌年にずれ込む可能性があります。

新NISA制度では、売却した商品の取得価額(簿価)分の非課税枠が翌年以降に復活するため、年内に売却・再投資を完了させなくても翌年に枠を再利用できます。ただし、年間投資枠(360万円)を最大限活用したい場合は、12月上旬には売却を開始することをおすすめします。

年末年始の売却スケジュール例を表で確認しましょう。

国内株式ファンドを想定しています。

| 申込日 | 約定日 | 受渡日 | 所要日数 | 備考 |

| 12月25日(水) | 12月25日(水) | 12月27日(金) | 2日 | 年内に受渡完了 |

| 12月26日(木) | 12月26日(木) | 12月30日(月) | 4日 | 年内に受渡完了 |

| 12月27日(金) | 12月27日(金) | 1月6日(月) | 10日 | 年末年始休場で遅延 |

| 12月30日(月) | 12月30日(月) | 1月7日(火) | 8日 | 受渡は翌年 |

※上記は一般的な例です。ファンドによって約定日・受渡日は異なるため、必ず目論見書で確認してください。国内ファンドは申込日当日が約定日、約定日から2~3営業日後が受渡日となることが多いです。

この表からわかるように、12月27日以降に申し込むと受渡日が翌年になります。

年内に資金が必要な場合は、12月26日までに売却を完了させる必要があります。

ゴールデンウィークも同様に、4月下旬に売却を申し込むと受渡が5月中旬になることがあります。大型連休前に資金が必要な場合は、連休の2週間前には売却を開始しましょう。

売却時によくある失敗例と対策

投資信託の売却では、知識不足や計画の甘さから失敗してしまうケースがあります。

実際によくある失敗例と、その対策を紹介します。

最も多い失敗が、資金が必要な日に間に合わないケースです。

「来週の月曜日に支払いがあるから、今日売却すれば間に合う」と考えて金曜日に売却を申し込んだものの、実際の受渡日は翌週の水曜日だったという例があります。

この失敗を防ぐには、受渡日までの日数を正確に把握することが重要です。

国内ファンドでも最低2営業日、海外ファンドなら5営業日以上かかることを前提に、余裕を持って売却しましょう。

急な資金需要に備えるなら、一部の資金を普通預金や流動性の高い金融商品で保有しておくことも検討してください。投資信託は長期保有を前提とした商品であり、急な現金化には向いていません。

「今日の株価が高いから今日売ろう」と考えて15時過ぎに売却を申し込み、翌日の下落した価格で約定してしまうケースもあります。

投資信託の約定は申込日ではなく約定日の基準価額で行われるため、タイミングのずれが生じます。

対策としては、投資信託の約定の仕組みを正しく理解することです。

申込締切時間を過ぎると翌営業日扱いになり、約定日がさらに遅れます。

相場を見て売却したい場合は、午前中の早い時間に申し込むことをおすすめします。

また、海外ファンドは申込から約定まで数日かかるため、その間の相場変動リスクがあることも理解しておきましょう。短期的な相場の動きで売買を繰り返すと、思わぬ損失を被る可能性があります。

一部のファンド、特に不動産投資信託(REIT)や私募ファンドには「クローズド期間」が設定されていることがあります。

この期間中は解約ができず、売却を申し込んでも受け付けられません。

クローズド期間は、ファンドの運用を安定させるために設けられています。

期間は数ヶ月から数年までファンドによって異なります。

急に資金が必要になった時に売却できないと困るため、購入時に目論見書で確認しておきましょう。

対策としては、流動性が必要な資金はクローズド期間のないファンドで運用することです。

また、複数のファンドに分散投資しておけば、一部のファンドがクローズド期間でも他のファンドから資金を調達できます。

売却時に「信託財産留保額」が差し引かれるファンドがあります。

これは売却時の手数料のようなもので、通常0.1%~0.5%程度です。

100万円分を売却しても、実際に入金されるのは99万5,000円だったというケースがあります。

信託財産留保額は、頻繁な売買によるファンドへの悪影響を防ぐために設定されています。

この手数料はファンドに残る仕組みで、長期保有する投資家を保護する意味があります。

対策としては、購入前に目論見書で信託財産留保額の有無と料率を確認することです。証券会社のファンド詳細ページにも記載されています。売却金額を計算する際は、この手数料を考慮に入れましょう。

NISA・特定口座での売却の違いと税金

投資信託を保有している口座の種類によって、売却時の税金の扱いが大きく異なります。

NISA口座と特定口座の違いを理解しておきましょう。

NISA口座で保有している投資信託を売却した場合、売却益(譲渡益)に税金はかかりません。

通常の口座なら20.315%の税金が引かれるところ、NISA口座なら全額を受け取れます。

例えば、100万円で購入した投資信託が150万円になって売却した場合、利益は50万円です。

特定口座なら約10万円の税金が引かれますが、NISA口座なら50万円全額が手元に残ります。

新NISA制度では、NISA口座で売却した場合、売却した商品の取得価額(簿価)分の非課税枠が翌年以降に復活し、再利用が可能です。例えば、100万円で購入した投資信託を150万円で売却した場合、翌年には100万円分の非課税枠が復活します。ただし、同じ年内に売却と再投資を繰り返すことはできず、枠が復活するのは翌年1月以降です。また、復活した枠を利用する場合でも、年間投資枠(360万円)を超える投資はできない点に注意が必要です。

特定口座(源泉徴収あり)で投資信託を売却した場合、利益に対して20.315%の税金が自動的に差し引かれます。

内訳は所得税15.315%(復興特別所得税0.315%を含む)、住民税5%です。

特定口座の便利な点は、証券会社が税金の計算と納税を代行してくれることです。

確定申告をする必要がなく、売却代金から税金を差し引いた金額が口座に入金されます。

損失が出た場合は、その年の他の売却益と相殺できます。

例えば、Aファンドで50万円の利益、Bファンドで30万円の損失が出た場合、課税対象は差し引き20万円になります。

証券会社が自動的に計算してくれるため、特別な手続きは不要です。

特定口座(源泉徴収なし)の場合は、自分で確定申告をして税金を納める必要があります。

年間の売却益が少額の場合や、他の所得と合算して申告したい場合に選択します。

特定口座(源泉徴収あり)で取引している場合、基本的に確定申告は不要です。

ただし、確定申告をすることで税金が戻ってくるケースもあります。

複数の証券会社で取引していて、一方で利益、他方で損失が出た場合、確定申告で損益通算すると税金の還付を受けられます。

例えば、A証券で50万円の利益(税金約10万円納付済み)、B証券で40万円の損失が出た場合、確定申告すれば差額10万円に対する税金約2万円を除いた約8万円が還付されます。

また、売却損が出た年は、確定申告で「繰越控除」の手続きをしておくと、翌年以降3年間にわたって損失を繰り越せます。

翌年に利益が出た場合、前年の損失と相殺して税金を減らせます。

一般口座で取引している場合は、売却益の有無にかかわらず確定申告が必要です。

自分で取得価額や売却益を計算し、申告書を作成する必要があります。

この記事は2026年1月時点の情報に基づいています。NISAに関する記述は新NISA制度(2024年以降)のルールに基づいています。2023年以前の旧NISA(一般NISA、つみたてNISA)で保有している商品を売却した場合は、非課税枠は復活しませんのでご注意ください。

売却注文のキャンセル可否は、証券会社とファンドによって異なります。多くの証券会社では、申込締切時間前であればキャンセルできますが、締切時間を過ぎるとキャンセルできなくなります。

口数指定は、保有口数が明確で、正確な口数を売却したい場合に適しています。例えば、保有口数の半分だけ売却したい場合や、複数回に分けて売却する計画がある場合に便利です。

含み損がある投資信託を売却すべきかは、個別の状況によって異なります。一概に「売却すべき」「保有すべき」とは言えません。

約定日と受渡日は、証券会社ではなくファンドごとに決まっています。同じファンドであれば、どの証券会社で購入しても約定日・受渡日は同じです。

クローズド期間の有無と期間は、ファンドの目論見書に記載されています。証券会社のファンド詳細ページからPDF形式でダウンロードできます。

投資信託の売却では、約定日と受渡日の仕組みを正しく理解することが最も重要です。

申込日に売却を申し込んでも、実際に現金が使えるようになるまでには数日から1週間程度かかります。

国内資産に投資するファンドは申込から2~3営業日、海外資産に投資するファンドは5~7営業日が目安です。

大型連休や年末年始を挟むと、さらに時間がかかることを覚えておきましょう。

資金が必要な日から逆算し、余裕を持った売却計画を立てることが失敗を防ぐポイントです。

最低でも1週間前、できれば10日前には売却を開始することをおすすめします。

NISA口座での売却は非課税というメリットがあり、新NISA制度では売却した商品の取得価額分の非課税枠が翌年以降に復活します。

特定口座での売却では自動的に税金が差し引かれますが、損失が出た場合は確定申告で繰越控除を利用できます。

なお、投資信託には元本割れのリスクがあります。売却のタイミングや判断はご自身の責任で行ってください。複雑な税金計算や投資判断に迷う場合は、証券会社のサポートやファイナンシャルプランナーなど専門家への相談もご検討ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!