野村マイクロサイエンスの株価は上がる?投資判断と注目ポイントを解説【2026年】

iDeCoで運用している商品の成績が気になり始めたとき、「このまま持ち続けていいのかな」と不安になることはありませんか。

iDeCoには「スイッチング」という仕組みがあり、保有している商品を売却して別の商品に切り替えることができます。

ただし、似た言葉に「配分変更」があり、どちらを使えばいいのか迷う方も多いでしょう。

この記事では、スイッチングの基本的な仕組みから具体的な手続き方法、使うべきタイミング、注意点までを詳しく解説します。

年齢別の戦略や失敗例も紹介するので、ご自身の状況に合わせた判断ができるようになります。

目次

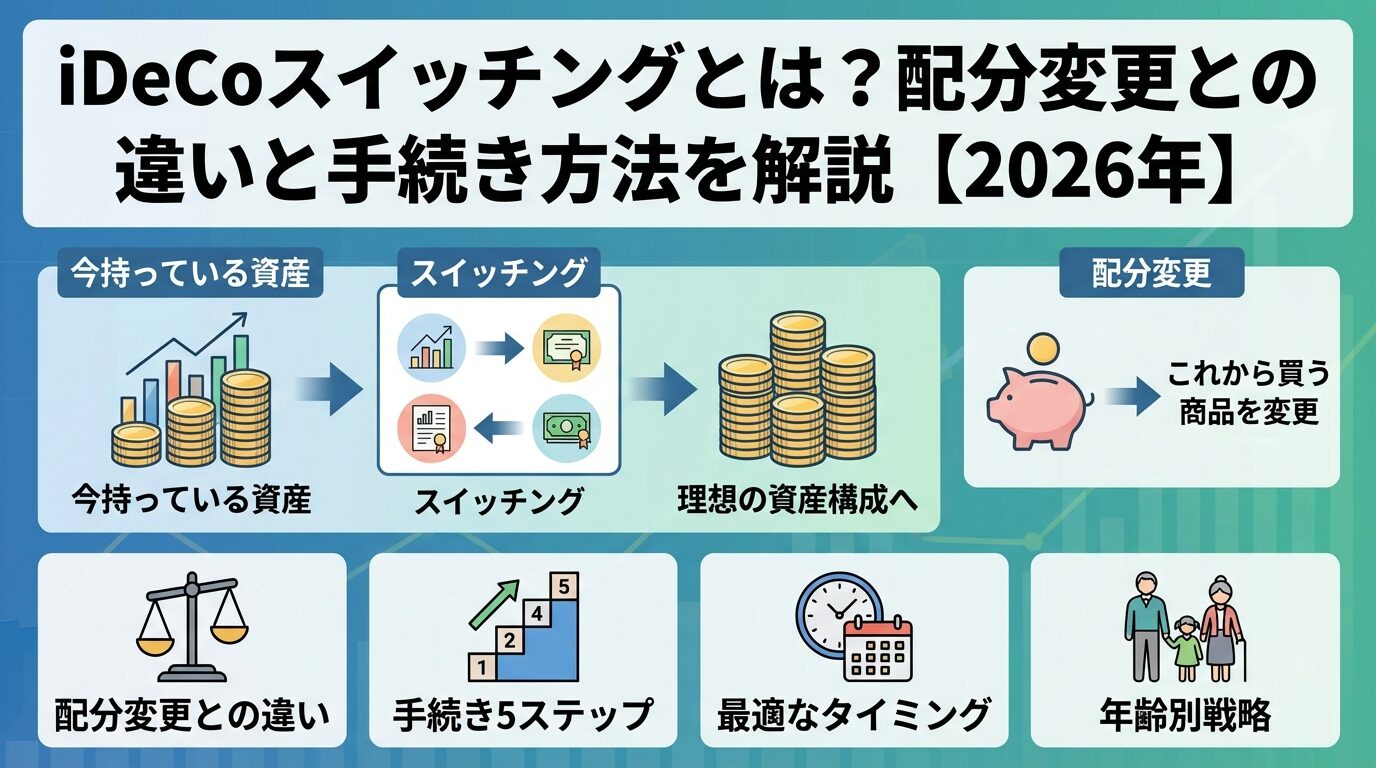

iDeCoのスイッチングとは?配分変更との違い

iDeCoのスイッチングは、すでに保有している運用商品を売却し、その資金で別の商品を購入する手続きです。これまで積み立ててきた資産の中身を入れ替えることで、運用方針を変更できます。

一方、配分変更は今後支払う掛金の配分割合を変更する手続きです。すでに保有している資産には影響せず、これから積み立てる分だけが変わります。この2つは似ているようで、まったく異なる仕組みなんです。

スイッチングでは、保有している商品の全部または一部を売却し、その売却代金で別の商品を購入します。たとえば、保有している投資信託100万円分を売却して、その資金で定期預金や別の投資信託を購入するイメージです。

手続きはインターネットや書面で行え、売却と購入が同時に処理されます。ただし、実際の処理には数営業日かかるため、申込時の価格と約定時の価格が異なる可能性があります。

スイッチングは回数制限がないため、何度でも行えます。ただし、頻繁な売買は長期投資の効果を損なう可能性があるため、慎重に判断することが大切です。

1つ目の違いは、対象となる資産です。スイッチングは「すでに保有している資産」を対象とし、配分変更は「これから積み立てる掛金」を対象とします。

2つ目の違いは、手数料の有無です。スイッチングでは売却する商品によって信託財産留保額がかかる場合がありますが、配分変更には手数料がかかりません。

3つ目の違いは、処理のタイミングです。スイッチングは申込から完了まで数営業日かかり、その間の価格変動リスクがあります。一方、配分変更は次回の掛金引落から新しい配分が適用されるため、タイムラグが少なくなります。

すでに保有している資産の運用方針を変えたい場合は、スイッチングを使います。たとえば、株式型投資信託で利益が出ているので定期預金に切り替えたい、運用成績が悪い商品を別の商品に変えたいといった場合です。

一方、今後の積立方針を変えたい場合は、配分変更を使います。たとえば、これまで株式型100%で積み立てていたが、今後は債券型も50%組み入れたいといった場合です。保有資産はそのままで、新しい掛金の配分だけを変更できます。

多くの場合、両方を組み合わせて使うことで、より柔軟な運用調整が可能になります。

スイッチングの具体的な手続き方法

スイッチングの手続きは、インターネットまたは書面で行えます。ここでは、最も一般的なインターネットでの手続き方法を、5つのステップに分けて解説します。初めての方でも迷わず手続きできるよう、各ステップのポイントを詳しく説明します。

スイッチングを検討する前に、現在の運用状況を正確に把握することが重要です。特に、信託財産留保額がかかる商品を売却する場合は、その費用も考慮して判断しましょう。

切り替え先の商品は、ご自身の年齢、リスク許容度、運用期間を考慮して選びます。受給開始まで10年以上ある方は投資信託、5年以内の方は元本確保型を中心に検討するのが一般的です。

一度に全額をスイッチングするのではなく、数回に分けて段階的に切り替える方法もあります。市場の変動リスクを分散できるため、特に大きな金額を動かす場合は検討してみてください。

申込の締切時刻は金融機関によって異なりますが、多くは15時前後です。締切時刻を過ぎると翌営業日の受付となるため、注意が必要です。また、申込後の取消・訂正ができない金融機関もあるため、内容をよく確認してから確定しましょう。

スイッチングの処理には、売却側と購入側でそれぞれ数営業日かかります。JIS&T(日本インベスター・ソリューション・アンド・テクノロジー)のシステムを通じて処理されるため、通常は申込から1週間程度で完了します。処理が完了したら、必ず保有状況を確認しましょう。

スイッチングをするべき4つのタイミング

スイッチングは「いつ行うか」の判断が重要です。ここでは、スイッチングを検討すべき代表的な4つのタイミングを紹介します。ご自身の状況と照らし合わせて、適切なタイミングを見極めましょう。

保有している投資信託で大きな利益が出ている場合、その利益を確定するためにスイッチングを検討できます。たとえば、株式型投資信託が30%値上がりしており、今後の下落リスクを避けたい場合などです。

ただし、iDeCoは60歳まで引き出せないため、利益確定後も運用は続きます。確定した資金を定期預金などの元本確保型に移すか、別の投資信託で運用を続けるかを判断する必要があります。

長期投資では短期的な値動きに一喜一憂せず、保有し続けることが基本です。利益確定のタイミングは慎重に判断しましょう。

保有商品の運用成績が長期的に低迷している場合、別の商品への切り替えを検討できます。ただし、短期的な下落だけで判断するのは避けるべきです。

見直しの目安としては、同じカテゴリーの他の商品と比較して3年以上継続的に成績が劣っている場合や、運用方針が変更されて当初の目的と合わなくなった場合などが挙げられます。

含み損がある状態でのスイッチングは、損失を確定させることになります。一時的な下落なのか構造的な問題なのかを見極めることが大切です。

受給開始年齢が近づくにつれて、リスクの高い商品から低い商品へ段階的に切り替えることが推奨されます。たとえば、50歳を過ぎたら株式型の比率を下げ、債券型や元本確保型の比率を上げていく戦略です。

これは、受給直前に市場が大きく下落した場合、回復を待つ時間がないためです。年齢に応じたリスク調整は、資産を守るための重要な戦略と言えます。

一般的には、「100-年齢=株式の比率(%)」という目安がありますが、個人のリスク許容度によって調整が必要です。

当初、株式50%・債券50%で運用を始めたとしても、株式の値上がりにより株式70%・債券30%のようにバランスが崩れることがあります。これを「リバランス」によって元の配分に戻すことが重要です。

リバランスは年1回程度行うのが一般的です。値上がりした資産を一部売却し、値下がりした資産を購入することで、「高く売って安く買う」ことが自然にできます。

頻繁なリバランスは手数料がかさむ可能性があるため、資産配分が当初の目標から10%以上ずれた場合に実施するなど、ルールを決めておくとよいでしょう。

スイッチングで気をつけたい5つのこと

スイッチングは便利な仕組みですが、いくつかの注意点があります。ここでは、スイッチングを行う前に必ず知っておくべき5つのポイントを解説します。これらを理解することで、後悔のない判断ができるようになります。

投資信託を売却する際、「信託財産留保額」という費用がかかる商品があります。これは、解約時に信託財産に留保される金額で、通常は解約金額の0.1%~0.5%程度です。

たとえば、100万円分の投資信託を売却する際に信託財産留保額が0.3%の場合、3,000円が差し引かれます。この費用は運用会社に支払うものではなく、信託財産に残されるため、継続保有者の利益になります。

スイッチング前に、売却予定の商品の目論見書で信託財産留保額の有無と料率を確認しましょう。信託財産留保額がかからない商品も多く存在します。

スイッチングの申込から処理完了までには、通常5~7営業日程度かかります。この間、売却商品の価格が変動するリスクがあります。

申込時の価格で取引が成立するわけではなく、実際の約定日の基準価額で売却・購入が行われます。そのため、申込時に想定していた金額と実際の取引金額が異なる可能性があります。

特に、市場が大きく変動している時期にスイッチングを行う場合は、この価格変動リスクを十分に理解しておく必要があります。

スイッチングは回数制限がないため、理論上は何度でも行えます。しかし、頻繁なスイッチングは長期投資の効果を損なう可能性が高いため、推奨されません。

理由の1つは、信託財産留保額などのコストが積み重なることです。もう1つは、市場タイミングを狙った短期売買は、プロでも難しいためです。

iDeCoは長期的な資産形成を目的とした制度です。短期的な値動きに反応してスイッチングを繰り返すよりも、適切な資産配分を維持しながら長期保有する方が、結果的に良い成果につながることが多いです。

「今が高値だから売ろう」「今が底値だから買おう」と市場タイミングを完璧に予測することは、プロの投資家でも困難です。タイミングを狙ったスイッチングは、かえって損失を拡大させるリスクがあります。

市場が下落したときに慌てて売却し、上昇し始めてから買い戻すという「高く売って安く買う」逆のパターンに陥りがちです。これは、感情的な判断によるものです。

市場タイミングを狙うのではなく、年齢やライフステージに応じた資産配分の調整を目的としたスイッチングの方が、合理的と言えます。

市場が下落すると、不安になって全額を定期預金などの元本確保型に切り替えたくなることがあります。しかし、これは含み損を確定させるだけでなく、その後の回復局面での利益も逃すことになります。

iDeCoは60歳まで引き出せないため、受給開始まで時間がある場合は、短期的な下落を気にせず保有し続けることが重要です。元本確保型への切り替えは、受給開始が近づいた段階で段階的に行うのが賢明です。

ただし、受給開始まで5年以内の方や、どうしても元本割れが心配な方は、リスク許容度に応じて元本確保型の比率を高めることも選択肢の1つです。

スイッチングの戦略は、年齢やライフステージによって変わります。ここでは、30代・40代・50代以降の3つの年代別に、具体的なスイッチングの考え方と推奨される資産配分を紹介します。ご自身の年齢に合わせた戦略を参考にしてください。

30代は受給開始まで30年前後あるため、短期的な価格変動を気にせず、積極的な運用が可能です。株式型投資信託を中心とした資産配分が推奨されます。

| 資産クラス | 推奨比率 | 具体例 |

| 国内株式型 | 30~40% | 日経225インデックスファンド |

| 外国株式型 | 40~50% | 全世界株式インデックスファンド |

| 債券型 | 10~20% | 国内債券インデックスファンド |

| 元本確保型 | 0~10% | 定期預金 |

30代でスイッチングを検討するのは、運用商品の成績が長期的に低迷している場合や、より分散された商品に切り替えたい場合です。一時的な下落で慌ててスイッチングする必要はありません。

この年代では配分変更を活用して、今後の積立方針を柔軟に調整することも有効です。スイッチングは年1回程度のリバランスにとどめるのが賢明です。

40代は受給開始まで20年前後となり、徐々にリスクを抑えた運用にシフトする時期です。株式型の比率を少し下げ、債券型の比率を高めていきます。

| 資産クラス | 推奨比率 | 具体例 |

| 国内株式型 | 20~30% | 日経225インデックスファンド |

| 外国株式型 | 30~40% | 全世界株式インデックスファンド |

| 債券型 | 20~30% | バランス型ファンド |

| 元本確保型 | 10~20% | 定期預金 |

40代では、資産配分のバランスが崩れた際のリバランスが重要になります。株式の値上がりで株式比率が高くなりすぎた場合は、一部を債券型や元本確保型にスイッチングすることを検討しましょう。

また、40代後半からは徐々に元本確保型の比率を高めていく準備を始めます。一度に大きく変えるのではなく、数年かけて段階的に調整するのが理想的です。

50代は受給開始まで10年前後となり、リスクを大きく下げる時期です。元本確保型の比率を高め、受給時の元本割れリスクを最小限に抑えます。

| 資産クラス | 推奨比率 | 具体例 |

| 国内株式型 | 10~20% | 日経225インデックスファンド |

| 外国株式型 | 10~20% | 全世界株式インデックスファンド |

| 債券型 | 30~40% | バランス型ファンド |

| 元本確保型 | 30~50% | 定期預金 |

50代では、計画的なスイッチングが特に重要です。受給開始の5年前からは、毎年少しずつ株式型から元本確保型にシフトしていく戦略が推奨されます。

ただし、全額を元本確保型にする必要はありません。受給後も運用を続けることを考えると、ある程度の株式型を残しておくことで、インフレリスクにも対応できます。ご自身のリスク許容度に応じて、最適な配分を見つけましょう。

スイッチングでは、判断を誤ると資産を減らしてしまうことがあります。ここでは、実際に起こりがちな失敗パターンとその対策を紹介します。これらの失敗例から学ぶことで、同じ過ちを避けることができます。

市場が大きく下落し、保有商品に30%の含み損が出たため、慌てて元本確保型にスイッチングしたケースです。しかし、その後市場が回復し、スイッチングしなかった他の商品は元の水準に戻りました。結果として、損失を確定させただけになってしまいました。

対策:短期的な下落で慌てて売却しないことが重要です。iDeCoは長期投資が前提のため、受給開始まで時間がある場合は、市場の回復を待つ余裕があります。含み損がある状態でのスイッチングは、本当に必要かどうかを冷静に判断しましょう。

市場の動きを見ながら、月に1回程度のペースでスイッチングを繰り返したケースです。信託財産留保額が毎回かかり、1年間で数万円の費用が発生しました。結果として、運用益の大部分が手数料で消えてしまいました。

対策:スイッチングは年1~2回程度に抑えることが推奨されます。市場タイミングを狙った頻繁な売買は、コストがかさむだけでなく、長期投資の効果も損ないます。リバランスは年1回、年齢に応じた配分変更は数年に1回程度を目安にしましょう。

市場が高値の時にスイッチングを申し込みましたが、処理完了までの1週間で市場が10%下落し、想定より低い価格で売却されたケースです。購入側も同様に、申込時より高い価格で購入することになりました。

対策:スイッチングの処理には数営業日かかることを理解し、価格変動リスクを受け入れる覚悟が必要です。市場が大きく変動している時期は、スイッチングを避けるか、数回に分けて段階的に行うことでリスクを分散できます。

これらの原則を守ることで、失敗のリスクを大きく減らせます。

信託財産留保額とは

信託財産留保額は、投資信託を解約する際に差し引かれる費用です。スイッチングを行う際に重要なコストとなるため、仕組みと計算方法を正しく理解しておきましょう。ここでは、信託財産留保額の詳細と確認方法を解説します。

信託財産留保額は、投資信託を途中で解約する投資家が負担する費用で、信託財産に留保されます。運用会社の収益になるわけではなく、継続して保有する投資家の利益を守るための仕組みです。

投資信託を解約すると、運用会社は保有している株式や債券を売却して現金化する必要があります。この際の取引コストを、解約する投資家に負担してもらうのが信託財産留保額の目的です。

料率は商品によって異なり、0%(無料)から0.5%程度が一般的です。特に、海外の株式や債券に投資する商品は、取引コストが高いため信託財産留保額が設定されていることが多くなります。

信託財産留保額の計算は、解約金額に料率を乗じて算出します。たとえば、100万円分の投資信託を解約し、信託財産留保額が0.3%の場合、以下のように計算します。

100万円 × 0.3% = 3,000円

実際に受け取れる金額は、100万円 – 3,000円 = 997,000円となります。この3,000円は信託財産に留保され、継続保有者の利益になります。

スイッチングで複数回売買を行う場合、その都度信託財産留保額がかかるため、年間のコストを計算しておくことが重要です。たとえば、年4回のスイッチングを行い、毎回3,000円の信託財産留保額がかかる場合、年間で12,000円のコストとなります。

信託財産留保額がかからない商品も多く存在します。見分け方は、商品の目論見書または運用会社のウェブサイトで「信託財産留保額」の項目を確認することです。

「信託財産留保額:なし」または「信託財産留保額:0%」と記載されている商品は、解約時に費用がかかりません。インデックスファンドの多くは信託財産留保額が無料ですが、アクティブファンドでは設定されていることが多い傾向があります。

スイッチングを頻繁に行う可能性がある方は、信託財産留保額がかからない商品を中心に選ぶことで、コストを抑えることができます。ただし、信託財産留保額だけでなく、信託報酬などの他のコストも総合的に判断することが大切です。

スイッチングに関するよくある質問

スイッチングについて、多くの方が疑問に思うポイントをQ&A形式でまとめました。手続きの細かいルールや判断に迷う場面での考え方を解説します。これらの質問と回答を参考に、スイッチングへの理解を深めてください。

スイッチングに回数制限はなく、理論上は何度でも行えます。ただし、頻繁なスイッチングは信託財産留保額などのコストがかさみ、長期投資の効果を損なう可能性があります。年1~2回程度のリバランスにとどめることが推奨されます。

締切時刻は金融機関によって異なりますが、多くは平日の15時前後です。締切時刻を過ぎると翌営業日の受付となります。また、年末年始やゴールデンウィークなどの連休前は、締切時刻が早まる場合があるため、事前に確認しましょう。

申込後の取消・訂正ができるかどうかは、金融機関によって異なります。多くの金融機関では、申込当日中であれば取消が可能ですが、翌営業日以降は取消できないケースが一般的です。申込前に内容をよく確認し、間違いがないようにしましょう。

元本確保型(定期預金など)と投資信託の間でもスイッチングは可能です。ただし、定期預金には満期があるため、満期前に解約すると中途解約利率が適用され、利息が減る場合があります。定期預金からのスイッチングは、満期のタイミングで行うのが理想的です。

iDeCo内でのスイッチングでは、売却時に利益が出ていても税金はかかりません。iDeCoは運用益が非課税のため、スイッチングで得た利益もそのまま再投資できます。税金がかかるのは、60歳以降に受給する際のみです。

基本的な仕組みは同じですが、締切時刻、取消可能期間、ウェブサイトの操作方法などは金融機関によって異なります。また、取扱商品のラインナップも異なるため、スイッチング先の選択肢も変わります。詳しくは、ご自身が加入している金融機関の公式サイトで確認しましょう。

受給開始が近づいたら、リスクの高い商品から元本確保型に段階的にスイッチングすることが推奨されます。受給直前に市場が大きく下落すると、回復を待つ時間がないためです。受給開始の5年前から計画的にスイッチングを行い、受給時の元本割れリスクを最小限に抑えましょう。

iDeCoのスイッチングは、保有している商品を売却して別の商品に切り替える仕組みです。配分変更とは異なり、すでに積み立てた資産を対象とするため、運用方針を大きく変更したいときに活用できます。

スイッチングを検討すべきタイミングは、利益確定をしたいとき、運用成績が悪い商品を見直したいとき、年齢に応じてリスクを下げたいとき、資産配分のバランスが崩れたときの4つです。ただし、短期的な値動きに反応して頻繁にスイッチングするのは避け、長期的な視点で計画的に行うことが重要です。

注意点としては、信託財産留保額がかかる商品があること、処理完了まで数日かかること、頻繁なスイッチングは長期投資の効果を損なうことなどが挙げられます。年齢に応じた資産配分を意識し、30代は積極的な運用、40代はバランス重視、50代以降はリスクを下げた安定運用にシフトしていくのが基本戦略です。

スイッチングは回数制限がなく、iDeCo内では税金もかかりませんが、コストと処理期間を考慮して慎重に判断しましょう。受給開始が近づいたら、計画的に元本確保型の比率を高めることで、安心して受給を迎えることができます。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは、加入している金融機関や専門家にご相談ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!