楽天証券の口座開設とは?手順と初期設定を解説【2026年】

積立NISAを始めてみたいけれど、1年間でどれくらい資産が増えるのか気になりますよね。

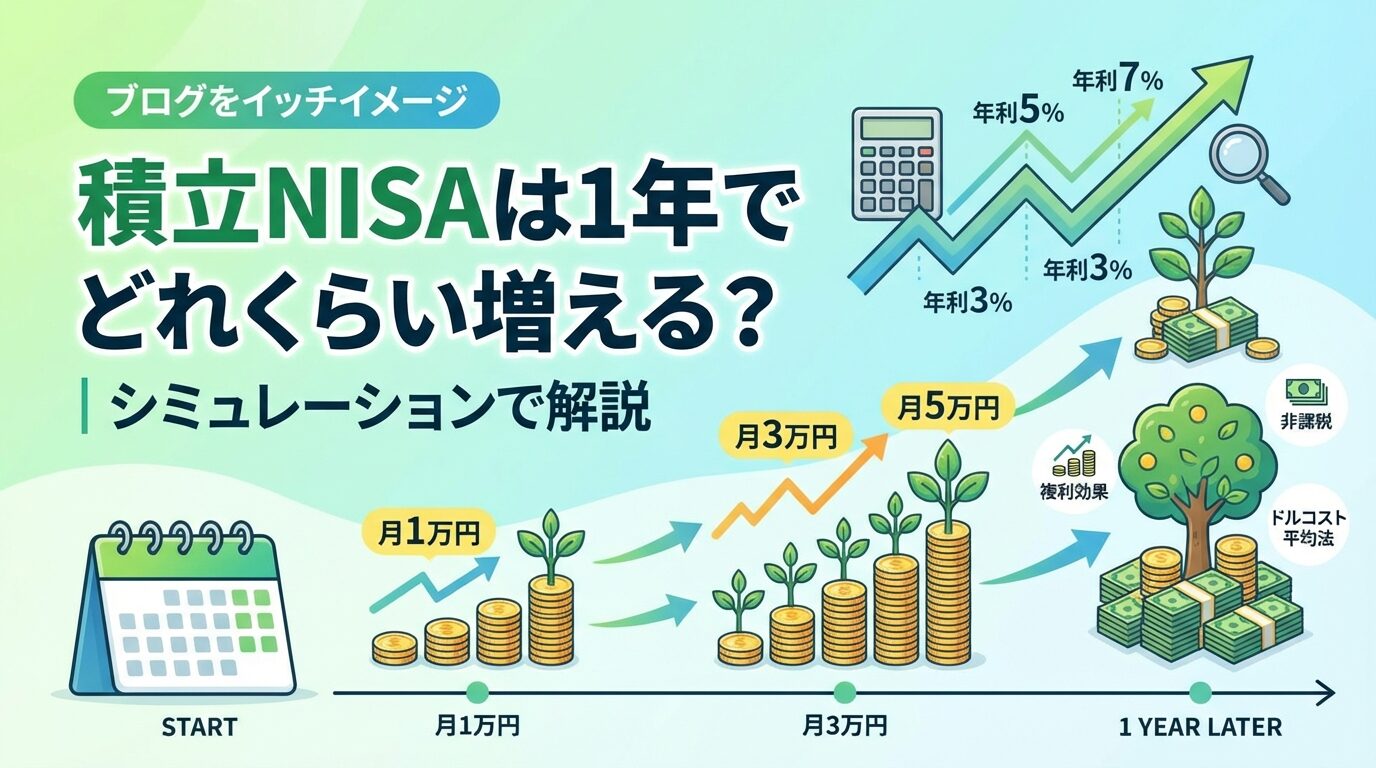

結論から言うと、月1万円を年利3%で運用した場合、1年後には約12万1,800円(+約1,800円)になります。

ただし、投資には元本割れのリスクもあり、1年という短期では市場の変動によってマイナスになる可能性もあります。

この記事では、積立額別・利回り別のシミュレーション結果や、実際の運用者の体験談、1年間で満足できる結果を得るためのコツまで、初心者の方にもわかりやすく解説します。

1年後の資産イメージを具体的に掴んで、安心して積立NISAを始めましょう。

目次

積立NISAを1年間続けるとどれくらい増える?

積立NISAを1年間続けた場合の資産の増え方は、毎月の積立額と運用利回りによって大きく変わります。ここでは、月1万円・3万円・5万円の3つのパターンで、年利3%を想定したシミュレーション結果をご紹介します。

なお、2024年からは新NISA制度がスタートし、つみたて投資枠として年間120万円まで非課税で投資できるようになりました。

月1万円を年利3%で1年間運用した場合、1年後の資産は約12万1,800円になります。投資元本が12万円ですから、運用益は約1,800円です。

一見すると少ないと感じるかもしれませんが、これは複利効果が働き始めた結果です。1年目は運用期間が短いため利益も少額ですが、長期間続けることで複利の効果が大きくなっていきます。

月1万円なら無理なく続けやすいため、投資初心者の方や、まずは少額から始めたい方におすすめの積立額です。

月1万円は無理なく続けやすく、投資初心者の方に最適な金額です

月3万円を年利3%で1年間運用した場合、1年後の資産は約36万5,400円になります。投資元本が36万円ですから、運用益は約5,400円です。

月1万円と比べると、積立額が3倍になることで運用益も約3倍に増えています。毎月の積立額を増やすことで、より大きな資産形成が期待できます。

月3万円は、会社員や共働き世帯が無理なく続けられる現実的な金額です。ボーナス月に増額するなど、柔軟に調整することもできます。

月5万円を年利3%で1年間運用した場合、1年後の資産は約60万9,000円になります。投資元本が60万円ですから、運用益は約9,000円です。

月5万円を積み立てられる方は、より積極的な資産形成を目指している方が多いでしょう。1年間で約1万円近い運用益が得られる計算です。

ただし、無理な積立額は継続が難しくなるため、生活費や緊急時の資金を確保した上で、余裕資金の範囲内で設定することが大切です。

無理な積立額は継続が困難になります。余裕資金の範囲内で設定しましょう

積立NISAは投資ですから、1年間で元本割れする可能性は十分にあります。特に短期間では市場の変動の影響を受けやすく、運用開始のタイミングによってはマイナスになることもあります。

実際、2024年8月には世界的な株価下落があり、一時的に含み損を抱えた投資家も多くいました。しかし、その後市場は回復し、年末には再び上昇しています。

積立NISAは長期・積立・分散投資を前提とした制度です。1年間という短期で判断するのではなく、10年・20年という長期的な視点で運用を続けることで、一時的な下落を乗り越えて資産を増やせる可能性が高まります。

積立NISAの運用成果は、選ぶ投資信託の利回りによって大きく変わります。ここでは、月3万円を積み立てた場合を例に、年利1%・3%・5%・7%の4パターンでシミュレーションした結果を比較します。

なお、これらの利回りは過去の実績を参考にした想定値であり、将来の運用成果を保証するものではありません。

| 年利 | 1年後の資産 | 投資元本 | 運用益 |

| 1% | 約36万1,800円 | 36万円 | 約1,800円 |

| 3% | 約36万5,400円 | 36万円 | 約5,400円 |

| 5% | 約36万9,000円 | 36万円 | 約9,000円 |

| 7% | 約37万2,600円 | 36万円 | 約1万2,600円 |

年利1%は、比較的リスクを抑えたバランス型ファンドや債券を多く組み入れたファンドで期待できる利回りです。1年後の運用益は約1,800円と控えめですが、元本割れのリスクも相対的に低くなります。

投資初心者の方や、リスクを最小限に抑えたい方に向いています。ただし、長期的には物価上昇率を下回る可能性もあるため、資産の実質的な価値が目減りするリスクも考慮する必要があります。

年利3%は、積立NISAの対象となるインデックスファンドで現実的に期待できる利回りの目安です。1年後の運用益は約5,400円となります。

金融庁の資料では、長期・積立・分散投資を20年間継続した場合の年率リターンは2〜8%とされており、年利3%はその中間的な水準です。

リスクとリターンのバランスが取れており、多くの投資家が目標とする利回りと言えます。

年利5%は、株式中心のインデックスファンドで期待できる利回りです。1年後の運用益は約9,000円となります。

S&P500や全世界株式(オールカントリー)などの株式インデックスファンドは、長期的には年5〜7%程度のリターンが期待できるとされています。ただし、短期的には大きな変動もあるため、一時的な下落に動じない心構えが必要です。

年利7%は、株式インデックスファンドで好調な年に達成できる利回りです。1年後の運用益は約1万2,600円となります。

2024年は株式市場が好調で、S&P500に連動するファンドなどは年利10%を超えるリターンを記録しました。しかし、これは例外的な年であり、毎年このような高いリターンが続くわけではありません。

年利7%を毎年継続して達成するのは現実的ではないため、長期的には年利3〜5%程度を目安に考えるのが賢明です。

年利7%は好調な年の実績です。長期的には年利3〜5%を目安に考えましょう

1年間の資産の増え方

積立NISAを始めたばかりの頃は、資産がどのように増えていくのかイメージしにくいものです。ここでは、月3万円を年利3%で運用した場合の月別の資産推移を見ていきましょう。

実際の市場では日々価格が変動しますが、ここでは年利3%が均等に発生すると仮定して、1年間の資産の増え方をイメージしやすく解説します。

運用開始から3ヶ月目までは、資産の増加をほとんど実感できません。1ヶ月目は3万円、2ヶ月目は約6万75円、3ヶ月目は約9万225円という具合に、運用益はわずか数百円程度です。

この時期は「本当に増えるのだろうか」と不安になる方も多いですが、これは正常な状態です。複利効果は時間をかけて発揮されるため、最初の数ヶ月は元本が積み上がる期間と考えましょう。

また、市場の変動によって一時的にマイナスになることもあります。しかし、積立投資では価格が下がった時にも同じ金額で多くの口数を購入できるため、長期的にはプラスに働きます。

運用開始から半年が経過すると、少しずつ運用益が実感できるようになります。4ヶ月目は約12万450円、5ヶ月目は約15万750円、6ヶ月目は約18万1,125円となり、運用益は約1,000円を超えてきます。

この時期になると、元本も18万円まで積み上がっているため、複利効果が少しずつ働き始めます。毎月の積立が習慣化し、投資に対する不安も和らいでくる時期です。

ただし、半年程度ではまだ市場の変動の影響を受けやすいため、一時的な含み損が出ても慌てずに積立を継続することが大切です。

運用開始から1年が近づくと、複利効果がより明確になってきます。7ヶ月目は約21万1,575円、9ヶ月目は約27万2,700円、12ヶ月目(1年後)は約36万5,400円となり、運用益は約5,400円に達します。

1年間積立を続けることで、元本36万円に対して約1.5%の利益が得られた計算です。これは年利3%で運用した場合の期待値とほぼ一致します。

1年間の運用を通じて、積立投資の仕組みや市場の変動に慣れることができます。この経験は、今後10年・20年と長期投資を続ける上で貴重な財産となるでしょう。

1年間の運用経験は、長期投資を続ける上で貴重な財産となります

積立NISAで資産が増える3つの理由

積立NISAが資産形成に有効なのは、単に投資をするだけでなく、資産が増える仕組みが制度に組み込まれているからです。ここでは、積立NISAで資産が増える3つの理由を解説します。

複利効果とは、運用で得た利益を再投資することで、元本だけでなく利益にも利益が付く仕組みです。積立NISAでは、投資信託の分配金を自動的に再投資することで、複利効果を最大限に活用できます。

例えば、月3万円を年利5%で20年間運用した場合、単利では元本720万円に対して利益は180万円ですが、複利では利益は約509万円にもなります。この差は時間が経つほど大きくなります。

1年目の複利効果は小さいですが、10年・20年と続けることで雪だるま式に資産が増えていきます。長期投資が推奨される理由の一つが、この複利効果にあります。

金融庁も長期・積立・分散投資の重要性を強調しており、複利効果を活かすためには継続的な積立が欠かせません。

通常の投資では、運用益に対して20.315%の税金がかかります。例えば、10万円の利益が出た場合、約2万円が税金として差し引かれ、手元に残るのは約8万円です。

しかし、積立NISA(新NISAのつみたて投資枠)では、運用益が非課税となります。10万円の利益がそのまま手元に残るため、税金分も再投資に回すことができ、複利効果がさらに高まります。

2024年からの新NISA制度では、非課税保有期間が無期限となり、生涯にわたって非課税で運用を続けられるようになりました。

長期投資を前提とすると、この非課税メリットは非常に大きな効果をもたらします。20年間で数百万円の運用益が出た場合、税金だけで数十万円の差が生まれるのです。

ドルコスト平均法とは、定期的に一定額を投資することで、価格が高い時には少なく、価格が安い時には多く購入できる投資手法です。積立NISAは毎月一定額を自動的に積み立てるため、自然とドルコスト平均法が実践できます。

例えば、投資信託の基準価額が1万円の時に3万円を投資すると3口購入できますが、基準価額が8,000円に下がった時には3万円で約3.75口購入できます。価格が下がった時に多く購入することで、平均購入価格を下げることができるのです。

市場のタイミングを読むのは専門家でも難しいため、一括投資よりも積立投資の方がリスクを抑えられます。特に投資初心者の方にとって、ドルコスト平均法は心理的な負担を軽減しながら投資を続けやすい方法です。

1年間という短期では効果を実感しにくいかもしれませんが、10年・20年と続けることで、市場の変動を平準化し、安定的なリターンを得られる可能性が高まります。

ドルコスト平均法は、市場のタイミングを気にせず投資を続けられる優れた手法です

積立NISAの真価は長期投資で発揮されます。ここでは、月3万円を年利5%で運用した場合、1年・3年・10年・20年でどれくらい資産が増えるのかを比較します。

運用期間が長くなるほど複利効果が大きくなり、資産の増え方が加速していくことがわかります。

| 運用期間 | 投資元本 | 資産評価額 | 運用益 |

| 1年 | 36万円 | 約36万9,000円 | 約9,000円 |

| 3年 | 108万円 | 約116万9,000円 | 約8万9,000円 |

| 10年 | 360万円 | 約465万円 | 約105万円 |

| 20年 | 720万円 | 約1,233万円 | 約513万円 |

1年間の運用では、投資元本36万円に対して運用益は約9,000円です。利益率は約2.5%となり、年利5%の半分程度にとどまります。

これは、積立投資では毎月少しずつ投資するため、1年目は平均的な運用期間が6ヶ月程度になるためです。また、複利効果もまだ十分に働いていません。

1年間では市場の変動の影響を受けやすく、タイミングによっては元本割れする可能性もあります。短期的な結果で判断せず、長期的な視点を持つことが大切です。

3年間の運用では、投資元本108万円に対して運用益は約8万9,000円です。利益率は約8.2%となり、複利効果が徐々に現れ始めます。

3年間あれば、一時的な市場の下落があっても回復する可能性が高まります。実際、過去のデータを見ると、3年以上の運用期間があれば元本割れのリスクは大幅に低下します。

ただし、3年間でも短期投資の範疇に入るため、積立NISAの本来の目的である長期資産形成を考えると、まだ途中段階と言えます。

10年間の運用では、投資元本360万円に対して運用益は約105万円です。利益率は約29%となり、複利効果が大きく働き始めます。

10年間あれば、リーマンショックのような大きな市場の下落があっても回復する可能性が高く、安定的なリターンが期待できます。金融庁の資料でも、長期・積立・分散投資を継続することで、元本割れのリスクが低減されることが示されています。

10年間は、積立NISAの効果を実感できる最初の節目と言えるでしょう。

20年間の運用では、投資元本720万円に対して運用益は約513万円です。利益率は約71%となり、元本の7割以上が利益として上乗せされます。

20年間という長期間では、複利効果が最大限に発揮され、資産が大きく増える可能性が高まります。また、非課税メリットも大きく、通常の課税口座で運用した場合と比べて約100万円以上の差が生まれます。

積立NISAは長期投資を前提とした制度です。1年間の結果だけで判断せず、10年・20年という長期的な視点で運用を続けることが、資産形成の成功につながります。

20年間の長期投資で、複利効果と非課税メリットが最大限に発揮されます

シミュレーションだけでは実感が湧かないという方のために、実際に積立NISAを1年間運用した方々のリアルな体験談をご紹介します。運用成果だけでなく、心理的な変化や失敗談も含めて、生の声をお届けします。

なお、これらは実際の投資家の体験談を参考にしたものであり、将来の運用成果を保証するものではありません。

Aさん(27歳・会社員)は、投資初心者として月1万円から積立NISAを始めました。選んだ商品はeMAXIS Slim全世界株式(オールカントリー)で、1年間の運用結果は元本12万円に対して約1万3,500円のプラスでした。

「最初の3ヶ月は全く増えている実感がなく、本当に大丈夫かと不安でした。特に8月に株価が下落した時は含み損になり、解約しようかと悩みました。でも、そのまま続けたら年末には回復してプラスになりました」とAさんは振り返ります。

Aさんの成功のポイントは、一時的な下落に動じず積立を継続したことです。また、少額から始めたことで心理的な負担が少なく、冷静に対応できたと言います。

Bさん(35歳・主婦)は、子どもの教育資金を準備するために月3万円の積立を始めました。選んだ商品はeMAXIS Slim米国株式(S&P500)で、1年間の運用結果は元本36万円に対して約4万2,000円のプラスでした。

「2024年は株式市場が好調だったので、想定以上に増えて嬉しかったです。ただ、毎日基準価額をチェックしていた時期は、値動きに一喜一憂して疲れました。途中から月1回だけ確認するようにしたら、精神的に楽になりました」とBさんは話します。

Bさんの教訓は、短期的な値動きに振り回されず、長期的な視点を持つことの大切さです。また、定期的に確認する頻度を減らすことで、心理的な負担を軽減できたと言います。

Cさん(42歳・会社員)は、老後資金の準備として月5万円の積立を始めました。選んだ商品はeMAXIS Slimバランス(8資産均等型)で、1年間の運用結果は元本60万円に対して約3万円のプラスでした。

「株式だけでなく債券や不動産にも分散投資できるバランス型を選びました。利回りは株式ファンドより低かったですが、値動きが穏やかで安心して続けられました。1年間で約5%のリターンが得られたので満足しています」とCさんは語ります。

Cさんのケースは、自分のリスク許容度に合った商品を選ぶことの重要性を示しています。高いリターンを狙うよりも、安心して続けられることを優先した結果、1年間の積立を無事に完走できました。

一方で、1年目に失敗してしまうパターンもあります。よくある失敗例とその対策をご紹介します。

1年間で満足できる結果を得る5つのコツ

積立NISAを1年間続けて満足できる結果を得るためには、いくつかのコツがあります。ここでは、初心者の方でも実践しやすい5つのポイントをご紹介します。

1年間で大きく資産を増やそうと期待しすぎると、実際の結果に失望してしまいます。積立NISAは長期投資を前提とした制度であり、1年間では数千円から数万円程度の利益が現実的な目安です。

年利3〜5%を目標とし、1年目は複利効果が十分に働かないことを理解しておきましょう。むしろ、1年間積立を継続できたこと自体が大きな成果と考えるべきです。

また、1年間で元本割れする可能性もあることを受け入れ、短期的な結果に一喜一憂しないことが大切です。長期的には市場は成長する傾向にあるため、一時的な下落は買い増しのチャンスと捉えましょう。

積立NISAの対象商品は金融庁が厳選した投資信託ですが、その中でもインデックスファンドを選ぶことをおすすめします。インデックスファンドは、日経平均株価やS&P500などの市場指数に連動する運用を目指すファンドです。

特に人気が高いのは、eMAXIS Slim全世界株式(オールカントリー)やeMAXIS Slim米国株式(S&P500)です。これらは1つの商品で世界中または米国の多くの企業に分散投資でき、長期的に安定したリターンが期待できます。

アクティブファンドは高いリターンを狙える可能性がある一方、運用コストが高く、インデックスファンドを上回るリターンを継続的に出すのは難しいとされています。初心者の方は、まずインデックスファンドから始めるのが賢明です。

インデックスファンドは低コストで分散投資ができ、初心者におすすめです

投資信託には信託報酬という運用コストがかかります。この信託報酬は毎年資産から差し引かれるため、長期投資では大きな差になります。

例えば、信託報酬が年0.1%のファンドと年1.0%のファンドでは、20年間で数十万円の差が生まれます。積立NISAの対象商品は比較的低コストですが、その中でもeMAXIS Slimシリーズなどの超低コストファンドを選ぶことをおすすめします。

購入時手数料がかからない「ノーロード」のファンドを選ぶことも重要です。積立NISAの対象商品は基本的にノーロードですが、念のため確認しましょう。

積立投資を続ける上で最も重要なのは、一時的な下落に動じず積立を継続することです。市場は常に変動しており、一時的に含み損を抱えることは珍しくありません。

むしろ、価格が下がった時こそ、同じ金額でより多くの口数を購入できるチャンスです。ドルコスト平均法の効果を最大限に活かすためには、下落時も積立を続けることが不可欠です。

基準価額を毎日チェックするのではなく、月1回程度の確認にとどめることで、短期的な値動きに振り回されずに済みます。長期投資の視点を持ち、10年・20年後の資産形成を目指しましょう。

一時的な下落時こそ、冷静に積立を継続することが成功のカギです

積立NISAを長期間継続するためには、無理のない積立額を設定することが最も重要です。生活費を削って無理な積立をすると、急な出費があった時に解約せざるを得なくなります。

まずは月1万円から始めて、慣れてきたら徐々に増額するのがおすすめです。ボーナス月に増額設定をすることもできますが、無理のない範囲で行いましょう。

また、緊急時の生活費(3〜6ヶ月分)は別途確保しておくことが大切です。余裕資金の範囲内で投資を行うことで、一時的な下落があっても慌てずに済みます。

1年後の判断

積立NISAを1年間続けた後、このまま継続すべきか、それとも見直すべきか悩む方も多いでしょう。ここでは、1年後の評価ポイントと、継続または見直しの判断基準をご紹介します。

1年後に確認すべきポイントは、単に利益が出ているかどうかだけではありません。以下の3つの観点から評価しましょう。

以下のような場合は、積立を継続することをおすすめします。

無理なく継続できている

生活に支障なく積立を続けられているなら、そのまま継続しましょう。積立投資の効果は長期間で発揮されるため、10年・20年と続けることで大きな資産形成が期待できます。

運用成果が想定の範囲内

年利3〜5%程度のリターンが得られている、または一時的なマイナスでも市場全体の動きに連動しているなら、商品選択は適切です。そのまま継続して複利効果を積み上げましょう。

長期投資の視点を持てている

一時的な下落に動じず、長期的な資産形成を目指せているなら、積立投資の本質を理解できています。この姿勢を維持して、引き続き積立を続けましょう。

以下のような場合は、積立内容の見直しを検討しましょう。

生活費を圧迫している

積立額が生活費を圧迫し、継続が困難になっている場合は、積立額を減額しましょう。無理な積立は長続きしません。月1万円からでも十分に資産形成は可能です。

過度なストレスを感じている

値動きが気になって日常生活に支障が出ている場合は、リスク許容度に合った商品への変更を検討しましょう。株式100%のファンドからバランス型ファンドに変更するなど、安定性を重視した商品を選ぶことで心理的な負担を軽減できます。

市場全体と乖離した動き

選んだファンドだけが市場全体と大きく乖離した動きをしている場合は、商品選択を見直しましょう。インデックスファンドであれば市場全体に連動するため、このようなリスクは低くなります。

積立を止めても、それまでに購入した投資信託は非課税のまま保有し続けることができます。新NISAでは非課税保有期間が無期限のため、いつまでも非課税で運用を続けられます。

積立額はいつでも変更できます。生活状況の変化に応じて、増額または減額することが可能です。証券会社のウェブサイトやアプリから簡単に変更手続きができます。

1年後に解約しても、ペナルティや手数料はかかりません。ただし、市場の状況によっては元本割れしている可能性があり、その場合は損失が確定してしまいます。

初心者の方におすすめのインデックスファンドは、以下の3つです。

市場が暴落した時こそ、積立投資の真価が発揮されます。価格が下がった時に多くの口数を購入できるため、長期的にはプラスに働きます。

積立NISA(新NISAのつみたて投資枠)で得た利益は非課税のため、確定申告は不要です。年末調整や確定申告で申告する必要はありません。

積立NISAを1年間続けた場合、月1万円なら約1,800円、月3万円なら約5,400円、月5万円なら約9,000円の利益が期待できます(年利3%の場合)。ただし、1年間という短期では市場の変動の影響を受けやすく、元本割れする可能性もあることを理解しておきましょう。

積立NISAで資産が増える理由は、複利効果・非課税メリット・ドルコスト平均法の3つです。これらの効果は長期間で発揮されるため、1年間の結果だけで判断せず、10年・20年という長期的な視点を持つことが大切です。

1年間で満足できる結果を得るためには、現実的な期待値を持ち、インデックスファンドを選び、運用コストの低い商品を選び、一時的な下落に動じず、積立額を無理なく設定することがポイントです。

1年後の判断では、利益の有無だけでなく、継続できたか、心理的な負担はなかったかも評価しましょう。無理なく継続できているなら、そのまま積立を続けることをおすすめします。

なお、投資には元本割れのリスクがあります。ご自身の投資目的やリスク許容度に合わせて、慎重にご検討ください。詳しくは各証券会社にご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!