SBI新生銀行の金融機関コードは0397!支店番号の確認方法を解説【2026年】

つみたてNISAで投資を始めたいけれど、どの銘柄を選べばいいか迷っていませんか。

投資信託は数千本もあり、初心者が自分に合った銘柄を見つけるのは簡単ではありません。

この記事では、実績とコストで厳選したおすすめ銘柄5選と、初心者でも失敗しない選び方を解説します。

証券会社の比較や具体的な運用シミュレーションも紹介するので、今日から資産形成を始められます。

2024年から始まった新NISA制度の変更点も含めて、わかりやすく説明していきます。

目次

つみたてNISAでおすすめの投資信託5選

つみたてNISAで資産形成を始めるなら、まず押さえておきたいのが信託報酬の低さと運用実績です。

ここでは、金融庁の基準をクリアし、長期投資に適した投資信託を5つ厳選しました。

いずれも信託報酬が0.1%以下の低コストで、純資産総額も十分な規模を持つ銘柄です。

投資信託選びで重要なのは、手数料の安さだけでなく、運用の安定性や投資対象の分散度合いです。

以下で紹介する5銘柄は、初心者から経験者まで幅広く支持されており、長期的な資産形成に向いています。

eMAXIS Slim 全世界株式(オール・カントリー)は、日本を含む全世界の約3,000銘柄に分散投資できるインデックスファンドです。

信託報酬は年率0.05775%以内と業界最低水準で、長期保有に適しています。

MSCIオール・カントリー・ワールド・インデックスに連動し、先進国と新興国の株式市場全体をカバーしています。

投資家からは「オルカン」の愛称で親しまれ、「個人投資家が選ぶ!Fund of the Year 2024」で1位を獲得するなど高い評価を得ています。

eMAXIS Slim 全世界株式のポイント

eMAXIS Slim 米国株式(S&P500)は、米国の代表的な株価指数S&P500に連動する投資信託です。

過去15年の平均利回りは年率12.32%と高いリターンが期待できます。

S&P500はアップル、マイクロソフト、アマゾンなど米国を代表する約500社で構成されており、世界経済の中心である米国の成長を取り込めます。

2019年9月26日から2024年10月4日までのトータルリターンは年率22.53%と、全世界株式を上回る実績を残しています。

eMAXIS Slim 米国株式のポイント

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 かぶミニ®(単元未満株):0円 投資信託:0円 ※ゼロコース選択時。 ※一部、スプレッドや信託財産留保額が発生する場合があります。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄 ※2025年2月28日時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,345銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年4月24日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天・全世界株式インデックス・ファンドは、バンガード社のETFを通じて全世界の株式に投資するファンドです。

信託報酬は年率0.192%程度で、eMAXIS Slimシリーズよりやや高めですが、十分に低コストです。

楽天証券で積立投資をすると楽天ポイントが貯まるため、楽天経済圏を活用している方にメリットがあります。

投資対象は全世界の約8,000銘柄と非常に幅広く、地域・銘柄の分散が効いています。

楽天・全世界株式のポイント

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(259銘柄)※2025年3月3日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,329銘柄 ※2025年3月3日時点)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI・V・S&P500インデックス・ファンドは、バンガード社のETF「VOO」を通じてS&P500に投資するファンドです。

信託報酬は年率0.0938%程度と低コストで、米国株式への投資手段として人気があります。

eMAXIS Slim 米国株式(S&P500)と投資対象は同じですが、運用手法が異なります。

SBI・V・S&P500は先物取引を利用せず、現物株式のみで運用しています。

SBI・V・S&P500のポイント

ニッセイ外国株式インデックスファンドは、日本を除く先進国の株式に投資するファンドです。

信託報酬は年率0.09889%以内と低コストで、長期運用に向いています。

MSCIコクサイ・インデックス(配当込み、円換算ベース)に連動し、米国を中心に欧州やオーストラリアなど約20カ国に分散投資します。

投資対象の約70%が米国株式のため、実質的には米国株式の影響を強く受けます。

ニッセイ外国株式のポイント

つみたてNISA(新NISA)とは

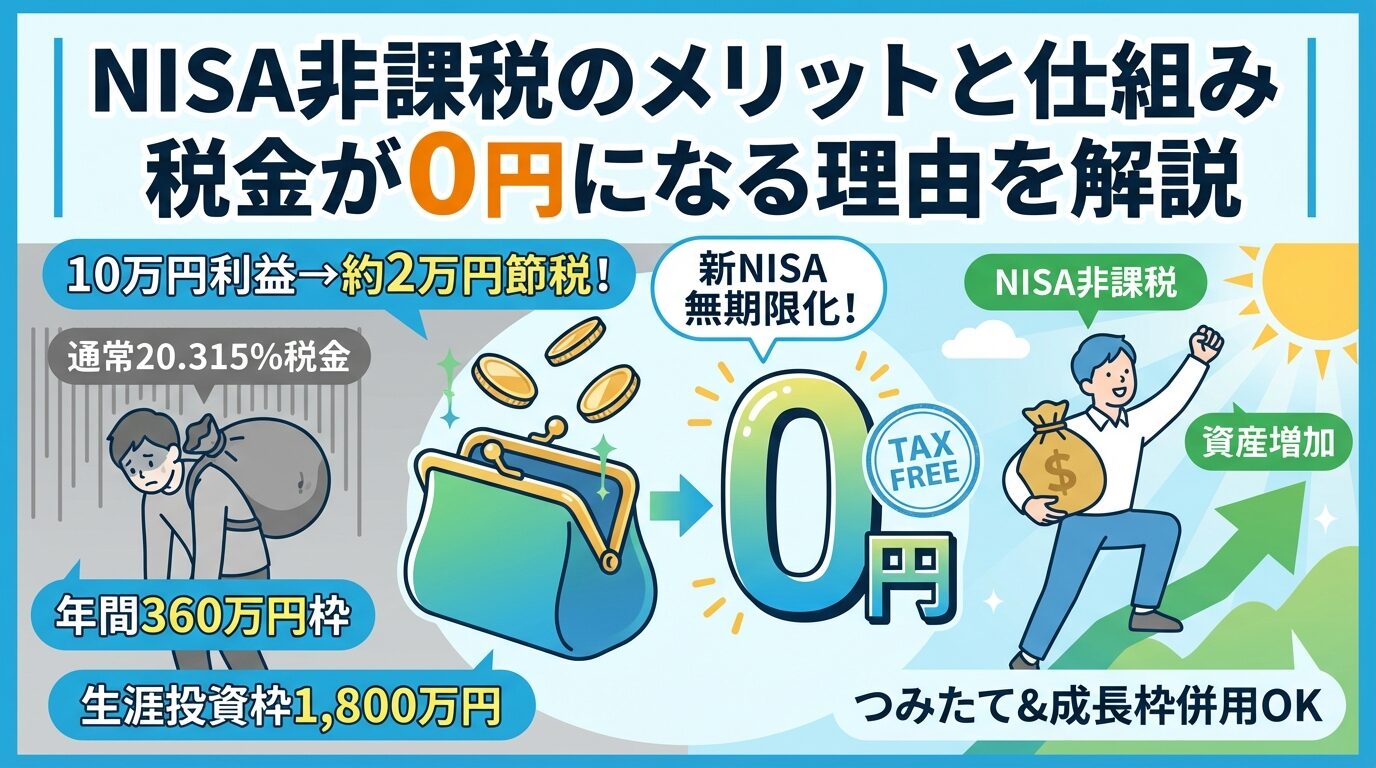

つみたてNISAは、少額からの長期・積立・分散投資を支援するための非課税制度です。

2024年から新NISA制度が始まり、つみたてNISAは「つみたて投資枠」として新制度に統合されました。

新NISA制度では、従来のつみたてNISAと一般NISAが一本化され、より使いやすい制度に生まれ変わっています。

制度の基本を理解することで、効率的な資産形成が可能になります。

つみたてNISAは、投資で得た利益が非課税になる制度です。

通常、株式や投資信託の売却益や配当には20.315%の税金がかかりますが、NISA口座で運用すれば税金がかかりません。

対象商品は金融庁が定めた基準をクリアした投資信託とETFに限定されており、長期・積立・分散投資に適した商品だけが選ばれています。

購入時手数料が無料で、信託報酬も一定水準以下の低コスト商品が中心です。

積立投資が基本で、毎月一定額を自動的に購入していく仕組みです。ドルコスト平均法により、価格が高いときは少なく、安いときは多く購入できるため、長期的に見ると平均購入単価を抑える効果があります。

新NISAは、つみたて投資枠と成長投資枠が併用可能となり、年間投資枠がそれぞれ拡大されました。

つみたて投資枠は年間120万円、成長投資枠は年間240万円で、合計360万円まで投資できます。

非課税保有期間が成長投資枠・つみたて投資枠ともに無期限になったことも大きな変更点です。

従来は最長20年間でしたが、新制度では期限を気にせず長期保有できるようになりました。

新NISAの主な変更点

つみたて投資枠は、従来のつみたてNISAと同様に、長期・積立・分散投資に適した投資信託が対象です。

金融庁の基準をクリアした約280本の投資信託から選べます。

成長投資枠は、従来の一般NISAの役割を引き継ぎ、上場株式や投資信託など幅広い商品に投資できます。

ただし、高レバレッジ型や毎月分配型など、長期投資に適さない商品は除外されています。

両方の枠を同時に使えるため、つみたて投資枠で投資信託を積み立てながら、成長投資枠で個別株や一括投資をするといった使い方ができます。自分の投資スタイルに合わせて柔軟に活用しましょう。

投資信託を選ぶ際は、コスト、規模、実績、投資対象、運用方法の5つのポイントを確認することが大切です。

特に信託報酬の低さと純資産総額の大きさは、長期投資の成否を左右する重要な要素です。

初心者の方は、まずこれらの基準を満たす銘柄から選ぶことで、失敗のリスクを減らせます。

以下で各ポイントを詳しく見ていきましょう。

信託報酬は、投資信託を保有している間、毎日差し引かれる運用管理費用です。

年率0.1%の違いでも、20年間の積立投資では数十万円の差が生まれます。

つみたてNISA対象のインデックスファンドなら、信託報酬は年率0.1%以下が目安です。

eMAXIS Slimシリーズのように、業界最低水準を目指し続けると宣言しているファンドは、将来的にコストが下がる可能性もあります。

信託報酬は目論見書や証券会社のウェブサイトで確認できます。同じ指数に連動するファンドでも、運用会社によって信託報酬が異なるため、必ず比較しましょう。

純資産総額は、そのファンドに集まっている資金の合計額です。

純資産総額が大きいほど、運用が安定し、繰上償還(ファンドの運用終了)のリスクが低くなります。

目安としては、純資産総額が50億円以上あれば安定運用が期待できます。

100億円を超えるファンドなら、さらに安心です。人気のあるファンドは純資産総額が数千億円に達しているものもあります。

純資産総額が急激に減少しているファンドは、投資家の資金が流出している可能性があるため注意が必要です。証券会社のウェブサイトで、純資産総額の推移グラフを確認しましょう。

過去のリターン実績は、そのファンドがどれだけの運用成果を上げてきたかを示す指標です。

ただし、過去の実績は将来の運用成果を保証するものではありません。

インデックスファンドの場合、連動する指数とのずれ(トラッキングエラー)が小さいほど優秀です。

3年、5年、10年といった長期のトータルリターンを確認し、同じ指数に連動する他のファンドと比較しましょう。

短期的な値動きに一喜一憂せず、長期的な視点でリターンを評価することが大切です。市場全体が下落している時期でも、指数にしっかり連動しているかを確認しましょう。

投資信託の投資対象は、全世界株式、米国株式、先進国株式、新興国株式など多岐にわたります。

どの地域に投資するかで、リスクとリターンの特性が変わります。

全世界株式は約50カ国に分散投資するため、地域リスクが最も低く、バランスの取れた運用ができます。

米国株式は過去の実績が優れていますが、米国経済の影響を強く受けます。

初心者の方は、まず全世界株式から始めるのがおすすめです。慣れてきたら、自分の投資方針に合わせて米国株式や先進国株式を組み合わせることもできます。

投資信託には、市場平均に連動するインデックスファンドと、市場平均を上回る運用を目指すアクティブファンドがあります。

初心者の方には、インデックスファンドをおすすめします。

インデックスファンドは信託報酬が低く、運用成果が予測しやすいメリットがあります。

アクティブファンドは信託報酬が高く、市場平均を上回る保証もありません。実際、長期的にはインデックスファンドの方が良い成績を残すケースが多いです。

つみたてNISA対象のファンドの多くはインデックスファンドです。まずはインデックスファンドで投資の基本を学び、慣れてから他の選択肢を検討しましょう。

全世界株式と米国株式どちらを選ぶ?

つみたてNISAで最も人気のある投資先は、全世界株式と米国株式です。

どちらを選ぶかは、投資家の考え方やリスク許容度によって変わります。

分散を重視するなら全世界株式、成長性を重視するなら米国株式が適しています。

両者の特徴を理解し、自分の投資方針に合った選択をしましょう。以下で詳しく比較していきます。

全世界株式型は、日本を含む先進国と新興国の約3,000〜8,000銘柄に分散投資します。

地域別の構成比率は、米国が約60%、その他の先進国が約30%、新興国が約10%程度です。

最大のメリットは、地域分散によるリスク軽減です。

米国経済が低迷しても、他の地域が好調なら影響を抑えられます。どの国が成長するか予測できない場合でも、世界全体の経済成長を取り込めます。

デメリットは、米国株式と比べるとリターンがやや控えめになる可能性があることです。過去10〜20年では米国株式のパフォーマンスが優れていたため、全世界株式は米国株式に劣後しています。ただし、将来も同じ傾向が続く保証はありません。

米国株式型は、S&P500やNYダウなどの米国株価指数に連動し、米国企業約500〜3,000社に投資します。

アップル、マイクロソフト、アマゾン、テスラなど、世界を代表する企業が投資対象です。

最大のメリットは、過去の高いリターン実績です。

米国経済は長期的に成長を続けており、株式市場も右肩上がりの傾向が続いています。イノベーションを生み出す企業が多く、今後も成長が期待できます。

デメリットは、地域分散が効いていないことです。米国経済が低迷すると、ポートフォリオ全体が大きな影響を受けます。また、為替リスクも集中するため、円高になると円換算のリターンが減少します。

つみたてNISAにおすすめの証券会社5社

つみたてNISAを始めるには、証券会社で口座を開設する必要があります。

証券会社によって、取扱銘柄数、ポイント還元率、最低積立金額、サポート体制が異なります。

特にクレカ積立のポイント還元率は、長期的に見ると大きな差になるため重要です。

ここでは、つみたてNISAに適した主要ネット証券5社を紹介します。自分の投資スタイルに合った証券会社を選びましょう。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(259銘柄)※2025年3月3日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,329銘柄 ※2025年3月3日時点)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は、つみたてNISA対象ファンドの取扱本数が約271本と業界トップクラスです。

口座開設数は約1,500万口座を超え、ネット証券の中で最大規模を誇ります。

クレカ積立では、三井住友カードを使うと最大0.5%〜4.0%のVポイントが貯まります。

さらに、投資信託の保有残高に応じて、年率最大0.25%のポイントが付与されます。

SBI証券の特徴

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 かぶミニ®(単元未満株):0円 投資信託:0円 ※ゼロコース選択時。 ※一部、スプレッドや信託財産留保額が発生する場合があります。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄 ※2025年2月28日時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,345銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年4月24日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は、楽天ポイントを使って投資信託を購入できるのが最大の特徴です。

楽天市場や楽天カードで貯めたポイントを投資に回せるため、楽天経済圏を活用している方に最適です。

クレカ積立では、楽天カードを使うと最大0.5%〜1.0%の楽天ポイントが貯まります。

投資信託の保有残高に応じたポイント付与もあり、長期保有でポイントが増えていきます。

楽天証券の特徴

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,700,000口座 ※2025年2月時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(約1,750本以上)※現物取引のみ |

| 投資信託 | 約1,800本(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:約5,000銘柄以上(2025年1月27日時点)※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は、クレカ積立のポイント還元率が最大1.1%と業界最高水準です。

マネックスカードを使って積立投資をすると、毎月の積立額に対してマネックスポイントが貯まります。

つみたてNISA対象ファンドは約217本で、主要なインデックスファンドはほぼ網羅しています。

米国株の取扱銘柄数は約5,000超銘柄と豊富で、米国株投資にも力を入れています。

マネックス証券の特徴

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:約4,900銘柄(2025年4月23日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券は、創業100年以上の歴史を持つ老舗証券会社です。

電話サポートの質が高く、初心者でも安心して利用できます。

平日だけでなく、土日も相談窓口が開いています。

25歳以下は現物取引手数料が無料で、若年層の資産形成を応援しています。

松井証券の特徴

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,800,000口座 ※2025年2月時点 |

| 取引手数料 | 【ワンショット手数料コース】 約定代金5万円以下:55円(税込) 約定代金50万円超:1,070円(税込)【一日定額手数料コース】 1日100万円まで:0円 1日300万円まで:2,750円(税込) 以降300万円ごとに:2,750円(税込)加算 |

| NISA対応 | 〇(日本株・米国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄(2025年4月時点)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(1,155銘柄)※現物取引のみ |

| 投資信託 | 約1,853本(購入時手数料すべて無料) |

| 外国株 | 米国株:約1,050銘柄(2025年4月時点)※現物取引のみ |

| 取引ツール(PC) | kabuステーション / 銘柄スカウター |

| スマホアプリ | 三菱UFJ eスマート証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | 三菱UFJ銀行 / auじぶん銀行 |

| ポイント投資・付与 | Pontaポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短翌営業日(スマートフォンによるオンライン申込) |

三菱UFJeスマート証券(旧auカブコム証券)は、三菱UFJフィナンシャル・グループのネット証券です。

au経済圏やPontaポイントを活用している方に適しています。

クレカ積立では、au PAYカードを使うと最大1.0%のPontaポイントが貯まります。

投資信託の保有残高に応じたポイント付与もあり、長期保有でメリットが増えます。

三菱UFJeスマート証券の特徴

金額別・年齢別の運用シミュレーション

つみたてNISAで積立投資を続けると、20年後にどれだけの資産が築けるのでしょうか。

ここでは、金融庁の資産運用シミュレーションを参考に、具体的な金額別・年齢別のシミュレーションを紹介します。

年率5%で運用できた場合、月3万円の積立でも20年後には約1,233万円になります。

実際のリターンは市場環境によって変動しますが、長期・積立・分散投資の効果を理解する参考にしてください。

月1万円を20年間積み立てると、元本は240万円になります。

年率5%で運用できた場合、20年後の資産は約411万円になる計算です。

運用益は約171万円で、元本の約1.7倍に増えます。

年率3%の場合は約328万円、年率7%の場合は約520万円になります。リターンの違いによって最終的な資産額が大きく変わるため、低コストで実績のある銘柄を選ぶことが重要です。

月1万円なら、家計への負担も少なく、無理なく続けられます。まずは少額から始めて、収入が増えたら積立額を増やしていくのがおすすめです。

月3万円を20年間積み立てると、元本は720万円になります。

年率5%で運用できた場合、20年後の資産は約1,233万円になります。

運用益は約513万円で、元本の約1.7倍です。

年率3%の場合は約985万円、年率7%の場合は約1,561万円になります。月3万円の積立なら、老後資金の準備として十分な金額が築けます。

会社員の方なら、給与の手取りから月3万円を捻出するのは現実的な金額です。固定費の見直しや、不要な支出を削減することで、積立資金を確保しましょう。

月5万円を20年間積み立てると、元本は1,200万円になります。

年率5%で運用できた場合、20年後の資産は約2,055万円になります。

運用益は約855万円で、元本の約1.7倍です。

年率3%の場合は約1,641万円、年率7%の場合は約2,602万円になります。月5万円の積立なら、老後資金として2,000万円以上の資産を築くことも可能です。

共働き世帯や、収入に余裕のある方は、月5万円の積立を検討してみましょう。新NISAのつみたて投資枠は年間120万円(月10万円)まで投資できるため、さらに積立額を増やすこともできます。

つみたてNISAの始め方

つみたてNISAを始めるには、証券会社でNISA口座を開設し、投資信託を選んで積立設定をする必要があります。

口座開設から積立開始まで、最短で翌営業日から始められます。

以下のステップに沿って進めれば、初心者でも迷わず始められます。具体的な手順を見ていきましょう。

まず、つみたてNISAを取り扱っている証券会社を選びます。

前述したSBI証券、楽天証券、マネックス証券、松井証券、三菱UFJeスマート証券などのネット証券がおすすめです。

証券会社の公式サイトから「口座開設」ボタンをクリックし、必要事項を入力します。

本人確認書類(運転免許証やマイナンバーカード)とマイナンバーが必要です。スマホで撮影してアップロードするだけで完了します。

最近は、オンライン本人確認(eKYC)に対応している証券会社が増えており、最短で翌営業日に口座開設が完了します。郵送での本人確認の場合は、1週間程度かかります。

証券口座が開設できたら、次にNISA口座を申し込みます。

証券会社のウェブサイトやアプリから「NISA口座開設」を選択し、必要事項を入力します。

NISA口座は、税務署の審査が必要なため、開設まで1〜2週間程度かかります。

審査が完了すると、証券会社からメールや郵送で通知が届きます。

すでに他の証券会社でNISA口座を持っている場合は、金融機関変更の手続きが必要です。変更前の証券会社で「金融機関変更届出書」を取り寄せ、必要事項を記入して返送します。

NISA口座が開設できたら、投資信託を選びます。

証券会社のウェブサイトやアプリで「つみたてNISA」または「つみたて投資枠」のページにアクセスし、銘柄を検索します。

おすすめ銘柄の中から、自分の投資方針に合ったものを選びましょう。全世界株式か米国株式か迷ったら、まずは全世界株式を選ぶのが無難です。

積立設定では、毎月の積立金額、積立日、引落方法(銀行口座またはクレジットカード)を設定します。

設定が完了すると、指定した日に自動的に投資信託が購入されます。

多くの証券会社では、クレジットカードで積立投資ができる「クレカ積立」サービスを提供しています。

クレカ積立を利用すると、積立額に応じてポイントが貯まるため、実質的なコスト削減になります。

SBI証券なら三井住友カード、楽天証券なら楽天カード、マネックス証券ならマネックスカードを使うことで、ポイント還元を受けられます。

還元率は0.5%〜1.1%程度です。

クレカ積立を利用するには、対象のクレジットカードを作成し、証券会社で決済方法として登録する必要があります。設定方法は各証券会社のウェブサイトで確認できます。

よくある失敗と注意点

つみたてNISAは長期投資を前提とした制度ですが、初心者の方は短期的な値動きに惑わされて失敗するケースがあります。

特に市場が暴落したときに慌てて売却してしまうのは、最もよくある失敗パターンです。

ここでは、初心者が陥りやすい失敗パターンと、その対策を紹介します。

これらを知っておくことで、無用な損失を避けられます。

つみたてNISAは、長期投資を前提とした制度です。

数ヶ月や1〜2年で売却してしまうと、複利効果を十分に享受できず、手間だけがかかってしまいます。

投資信託は短期的には値動きが大きく、含み損が出ることもあります。

しかし、10年、20年と長期で保有すれば、市場全体の成長によってプラスになる可能性が高まります。

急な資金需要に備えるためには、生活防衛資金(3〜6ヶ月分の生活費)を別に確保しておきましょう。投資は余裕資金で行い、短期的に必要な資金は投資に回さないことが大切です。

株式市場は、数年に一度は大きな暴落を経験します。

リーマンショックやコロナショックのような暴落時には、投資信託の基準価額が30〜40%下落することもあります。

このとき、慌てて売却してしまうと、損失が確定してしまいます。

歴史的に見ると、暴落後は必ず回復しており、売らずに保有し続けた人は資産を増やしています。

暴落時こそ、積立投資を続けることが重要です。価格が下がっているときに買い続けることで、平均購入単価が下がり、回復時のリターンが大きくなります。市場の値動きに一喜一憂せず、淡々と積立を続けましょう。

つみたてNISA対象のファンドは、すべて金融庁の基準をクリアした低コスト商品ですが、その中でも信託報酬には差があります。

同じ指数に連動するファンドなら、信託報酬が低い方を選ぶべきです。

例えば、S&P500に連動するファンドでも、信託報酬が0.05%のものと0.15%のものがあります。

0.1%の差でも、20年間の積立投資では数十万円の差が生まれます。

目論見書や証券会社のウェブサイトで信託報酬を確認し、同じカテゴリーのファンドを比較しましょう。eMAXIS Slimシリーズのように、業界最低水準を目指すファンドを選ぶのが安心です。

分散投資は重要ですが、つみたてNISAで複数の銘柄を買いすぎると、管理が煩雑になります。

全世界株式や米国株式のインデックスファンドは、それ自体がすでに数千銘柄に分散投資しています。

初心者の方は、まず1〜2本のファンドに絞って積立を始めるのがおすすめです。全世界株式1本でも、十分な分散効果が得られます。

複数のファンドを組み合わせる場合は、投資対象が重複しないように注意しましょう。例えば、全世界株式と米国株式を両方持つと、米国株の比率が高くなりすぎます。自分のポートフォリオ全体を見て、バランスを考えましょう。

つみたてNISAは、長期間コツコツと積み立てることで効果を発揮します。

途中で積立をやめてしまうと、複利効果が十分に得られず、目標金額に届かない可能性があります。

収入が減ったり、支出が増えたりして積立が難しくなった場合は、積立額を減らしてでも続けることが大切です。

月3万円が難しければ、月1万円に減額して継続しましょう。

積立を一時停止する場合でも、保有している投資信託は売却せずに持ち続けることをおすすめします。市場が回復したときに、再び積立を再開できます。

つみたてNISAは、長期・積立・分散投資によって資産形成を支援する制度です。

2024年から始まった新NISAでは、つみたて投資枠が年間120万円に拡大され、非課税保有期間も無期限になりました。

おすすめの投資信託は、eMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim 米国株式(S&P500)など、信託報酬が低く実績のある銘柄です。

全世界株式は分散重視、米国株式は成長性重視の方に適しています。

証券会社は、SBI証券、楽天証券、マネックス証券、松井証券、三菱UFJeスマート証券などのネット証券がおすすめです。

クレカ積立を利用すると、ポイント還元を受けられます。

月1万円の積立でも、20年間年率5%で運用できれば約411万円になります。

月3万円なら約1,233万円、月5万円なら約2,055万円です。年齢や収入に応じて、無理のない積立額を設定しましょう。

よくある失敗は、短期間で売却する、暴落時に慌てて解約する、信託報酬の高いファンドを選ぶ、複数の銘柄を買いすぎる、積立を途中でやめてしまうことです。

これらを避けて、長期的な視点で投資を続けることが大切です。

なお、投資には元本割れのリスクがあります。ご自身の投資目的やリスク許容度に合わせて、慎重にご検討ください。最終的な投資判断はご自身の責任で行ってください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!