楽天証券のクレカ積立とは?設定手順とポイント還元を解説【2026年】

NISAを始めようと考えたとき、「年間いくらまで投資できるの?」「総額の上限はどれくらい?」と疑問に思う方は多いでしょう。

2024年から始まった新NISA制度では、年間投資枠と非課税保有限度額という2つの上限が設定されています。

この記事では、NISAの上限額の仕組みを分かりやすく解説し、効率的に活用する方法までご紹介します。

上限額を正しく理解することで、計画的な資産形成が可能になります。

無理のない範囲で、ご自身に合った投資ペースを見つけていきましょう。

目次

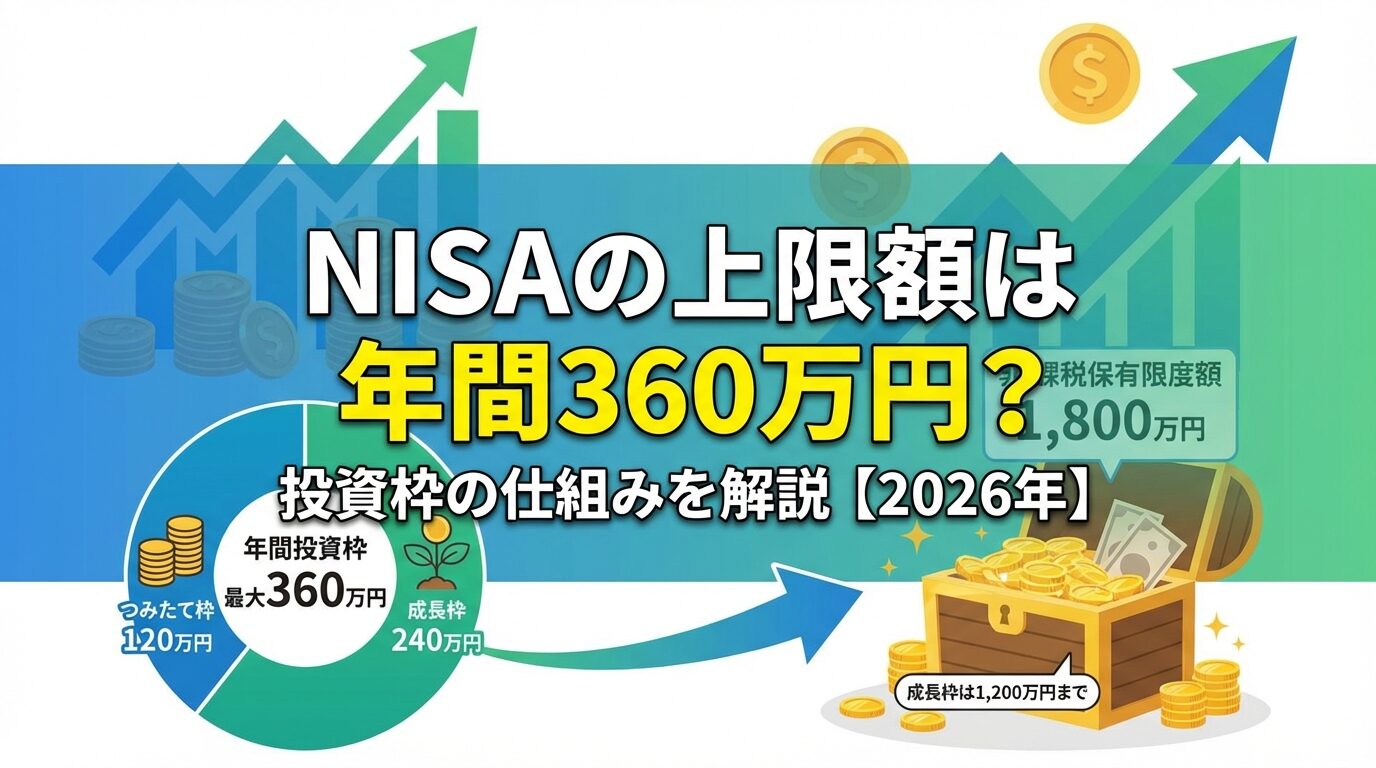

NISAの上限額

NISAには「年間投資枠」と「非課税保有限度額」という2つの上限があります。

この2つは意味が異なるため、まずは基本を押さえておきましょう。年間投資枠は1年間に投資できる金額の上限、非課税保有限度額は生涯で非課税運用できる総額の上限です。

年間投資枠とは、1年間(1月1日〜12月31日)に新規で投資できる金額の上限です。

2024年から始まった新NISA制度では、つみたて投資枠が年間120万円、成長投資枠が年間240万円となっています。

両方の枠を併用すれば、年間最大360万円まで投資が可能です。

この枠は毎年1月1日にリセットされ、使わなかった分を翌年に繰り越すことはできません。

例えば、今年100万円しか投資しなかった場合、残りの260万円分を来年に持ち越して620万円投資することはできないのです。

非課税保有限度額とは、NISA口座で保有できる資産の総額の上限です。

生涯を通じて1,800万円まで非課税で運用できます。この限度額は「簿価ベース」で管理されるため、購入時の金額で計算されます。

例えば、100万円で購入した投資信託が150万円に値上がりしても、非課税保有限度額の計算では100万円としてカウントされます。

保有している商品を売却すると、その分の枠が翌年に復活する仕組みになっています。

つまり、一度1,800万円の枠を使い切っても、売却すれば再び投資できるようになるのです。

年間投資枠と非課税保有限度額は、それぞれ異なる制限として機能します。

年間投資枠は「1年間にいくら投資できるか」、非課税保有限度額は「生涯でいくらまで非課税運用できるか」を定めたものです。

2つの上限の関係性

逆に、年間投資枠を使い切らずに少額ずつ投資する場合は、1,800万円に到達するまでに長い年数がかかります。

年間投資枠の詳しい仕組み

年間投資枠は、つみたて投資枠と成長投資枠という2つの枠で構成されています。

それぞれの特徴を理解することで、自分に合った投資方法を選べるようになります。ここでは、年間投資枠の仕組みを3つのポイントに分けて詳しく見ていきましょう。

つみたて投資枠は、長期の積立・分散投資に適した投資信託やETFに投資できる枠です。

年間120万円まで投資でき、金融庁が定めた基準を満たす商品のみが対象となっています。

つみたて投資枠の特徴

例えば、月々10万円を積み立てれば、年間120万円の枠をちょうど使い切ることができます。

ボーナス月に増額設定をすることで、より柔軟に枠を活用することも可能です。

成長投資枠は、つみたて投資枠よりも幅広い商品に投資できる枠です。

年間240万円まで投資でき、個別株式や一般的な投資信託、ETF、REITなどが対象となります。

ただし、信託期間が20年未満の投資信託や、毎月分配型の投資信託など、一部の商品は対象外です。

成長投資枠は、積立投資だけでなく、一括購入やスポット購入も可能なため、投資経験者にとって使い勝手の良い枠と言えます。

例えば、気になる個別株を50万円分購入したり、まとまった資金で投資信託を一括購入したりすることができます。

つみたて投資枠と併用することで、より多様な投資戦略を実現できます。

つみたて投資枠120万円と成長投資枠240万円は併用できるため、年間最大360万円まで投資が可能です。

例えば、つみたて投資枠で月々10万円(年間120万円)を積み立てながら、成長投資枠で個別株やETFに240万円を投資するといった使い方ができます。

ただし、成長投資枠だけで360万円を使うことはできません。つみたて投資枠を使わない場合でも、成長投資枠の上限は240万円のままです。

両方の枠を効率的に使い分けることで、長期の積立投資と機動的な投資を組み合わせた資産形成が可能になります。

ご自身の投資スタイルや資金状況に合わせて、柔軟に活用しましょう。

非課税保有限度額の詳しい仕組み

非課税保有限度額は、生涯にわたってNISA口座で保有できる資産の総額を定めたものです。

1,800万円という金額だけでなく、その内訳や管理方法を理解することが重要です。ここでは、非課税保有限度額の仕組みを3つのポイントに分けて解説します。

非課税保有限度額1,800万円は、つみたて投資枠と成長投資枠を合わせた総額です。

つみたて投資枠には上限がなく、1,800万円すべてをつみたて投資枠で使うこともできます。

一方、成長投資枠には1,200万円という制限があります。つまり、成長投資枠だけで1,800万円を使い切ることはできません。

例えば、つみたて投資枠で600万円、成長投資枠で1,200万円を保有している場合、合計1,800万円となり上限に達します。

この場合、新規の投資はできなくなりますが、保有している資産を売却すれば、その分の枠が翌年に復活します。

成長投資枠には、非課税保有限度額1,800万円のうち1,200万円までという制限があります。

これは、成長投資枠だけに偏った投資を防ぎ、長期の積立投資を促進するための措置です。

成長投資枠で1,200万円に到達した後は、つみたて投資枠で残りの600万円を投資することになります。

例えば、個別株投資を中心に成長投資枠を活用している場合、1,200万円に到達したら、その後はつみたて投資枠での積立投資に切り替える必要があります。

この制限により、バランスの取れた資産形成が促されます。成長投資枠とつみたて投資枠の両方を計画的に活用することが、上限を効率的に使うポイントです。

非課税保有限度額は「簿価ベース」で管理されます。簿価とは、購入時の金額のことです。

つまり、保有している資産が値上がりしても値下がりしても、非課税保有限度額の計算には購入時の金額が使われます。

例えば、100万円で購入した投資信託が150万円に値上がりしても、非課税保有限度額の計算では100万円としてカウントされます。

逆に、80万円に値下がりしても、計算上は100万円のままです。

この仕組みにより、運用成績に関わらず、投資した元本の金額で上限が管理されます。売却した場合は、その簿価分の枠が翌年に復活するため、再投資が可能になります。

非課税枠の再利用

NISAの大きな特徴の一つが、売却した分の非課税枠を再利用できることです。

旧NISA制度では一度使った枠は復活しませんでしたが、新NISA制度では柔軟な運用が可能になりました。ここでは、非課税枠の再利用の仕組みを詳しく解説します。

NISA口座で保有している資産を売却すると、その分の非課税保有限度額が翌年に復活します。

例えば、100万円(簿価)の投資信託を売却した場合、翌年には100万円分の枠が再び使えるようになります。

この仕組みにより、一度1,800万円の上限に達しても、資産を売却すれば新たに投資を続けることができます。

ただし、枠が復活するのは「翌年」である点に注意が必要です。売却した年の12月31日までは、その枠を使って新規投資することはできません。

計画的に売却と再投資を行うことで、長期的に非課税メリットを最大限活用できます。

2026年度税制改正による変更

2026年度の税制改正により、非課税保有限度額1,800万円に到達した後は、売却した商品の枠が同じ年内に復活するようになります。これにより、ライフイベントでの資金の引き出しや商品の入れ替えがより柔軟に行えるようになります。詳しくは「2026年度税制改正による変更点」のセクションをご覧ください。

非課税枠の再利用は、簿価ベースで計算されます。

例えば、100万円で購入した投資信託が150万円に値上がりして売却した場合、復活する枠は購入時の100万円です。売却時の150万円ではありません。

逆に、100万円で購入した資産が80万円に値下がりして売却した場合でも、復活する枠は100万円です。つまり、運用成績に関わらず、購入時の金額が基準となります。

この仕組みにより、値上がりした資産を売却して利益を確定しても、元本分の枠は翌年に復活するため、再投資の機会を失いません。

長期的な資産形成において、柔軟な運用が可能になります。

非課税枠が復活しても、年間投資枠の制限は変わりません。

例えば、前年に100万円分の資産を売却して枠が復活した場合でも、その年に投資できる金額は年間投資枠の360万円が上限です。

復活した100万円分の枠があるからといって、460万円投資できるわけではありません。

年間投資枠と非課税保有限度額は、それぞれ独立した制限として機能します。

例えば、非課税保有限度額が1,500万円残っている場合でも、1年間に投資できるのは最大360万円です。

逆に、年間投資枠が360万円あっても、非課税保有限度額の残りが100万円しかない場合は、100万円までしか投資できません。両方の制限を理解して、計画的に投資を進めましょう。

旧NISAとの違い

2024年から始まった新NISA制度は、旧NISA制度から大きく変更されました。

特に上限額に関する変更は、投資家にとって大きなメリットとなっています。ここでは、旧NISAと新NISAの上限額の違いを比較します。

旧NISA制度では、一般NISAが年間120万円、つみたてNISAが年間40万円で、両方を併用することはできませんでした。

どちらか一方を選択する必要があったのです。

新NISA制度の大きな変更

例えば、旧制度では一般NISAで年間120万円までしか投資できませんでしたが、新制度では成長投資枠だけで240万円、さらにつみたて投資枠を併用すれば360万円まで投資可能です。

旧NISA制度では、一般NISAが最大600万円(年間120万円×5年間)、つみたてNISAが最大800万円(年間40万円×20年間)でした。

また、非課税期間にも制限があり、一般NISAは5年間、つみたてNISAは20年間でした。

新NISA制度の大幅拡充

これにより、長期的な資産形成がより効果的に行えるようになっています。

生涯にわたって非課税で資産運用できる点が、新NISA制度の大きな魅力です。

旧NISA制度で保有している資産は、新NISA制度の非課税保有限度額には影響しません。

旧NISA口座の資産は、それぞれの非課税期間が終了するまで、引き続き非課税で保有できます。

例えば、旧つみたてNISAで保有している資産は、20年間の非課税期間が終了するまで非課税のまま運用できます。一般NISAの資産も、5年間の非課税期間が終了するまで非課税です。

新NISA制度の1,800万円の枠は、旧NISA口座とは別に使えるため、旧NISA口座の資産を保有したまま、新NISA制度で新たに投資を始めることができます。

ただし、旧NISA口座から新NISA口座へのロールオーバー(移管)はできません。

2026年度税制改正による変更点

2025年12月26日に閣議決定された2026年度税制改正大綱により、新NISAがさらに使いやすくなります。

ここでは、決定された主な変更点を解説します。

2027年1月から、0歳~17歳を対象とした未成年向けNISAが開始される予定です。

これにより、子どもの将来のための資産形成を非課税で行えるようになります。

未成年向けNISAの概要

この制度により、児童手当などを活用した早期からの資産形成が可能になります。

例えば、月5万円を18年間積み立て、年3%で運用できた場合、約1,400万円(元本1,080万円+運用益約320万円)の資産形成が期待できます。

現行制度では、商品を売却した場合、その簿価分の非課税枠が復活するのは「翌年以降」です。

しかし、2026年度の改正により、売却した年内に枠が復活するようになります。

変更のポイント

ただし、この変更の恩恵を受けられるのは、非課税保有限度額1,800万円に到達した後です。

1,800万円に到達していない段階では、売却しても元々投資枠に余裕があるため、影響はありません。

年間投資枠360万円をフル活用しても5年かかるため、新NISAを始めたばかりの方にとっては、2029年以降に関係してくる変更です。

つみたて投資枠の対象商品が拡充されます。

主な変更点

1. 債券中心・バランス型投資信託の追加

2. 株式指数の追加

この変更により、リスク許容度の低い方や高齢者の方でも、より安心してNISAを活用できるようになります。

施行時期について

2026年度税制改正の具体的な施行時期は、2026年中を予定しています。

詳細は金融庁の公式サイトで随時更新されますので、最新情報を確認しましょう。

上限額を効率的に使う方法

NISAの上限額を理解したら、次は効率的に活用する方法を考えましょう。

ここでは、年間投資枠を計画的に使い切るための4つの戦略をご紹介します。ご自身の資金状況や投資スタイルに合わせて、参考にしてください。

年間投資枠を使い切りたい場合、月々いくら積み立てればよいか逆算することが大切です。

つみたて投資枠の年間120万円を使い切るには、月々10万円の積立が必要です。

成長投資枠も含めて年間360万円を使い切るには、月々30万円の積立が必要になります。

ただし、毎月30万円を積み立てるのは、多くの人にとって現実的ではありません。無理のない金額から始めて、徐々に増やしていくことをおすすめします。

例えば、月々3万円から始めて、年間36万円を積み立てる方法もあります。

収入が増えたタイミングで積立額を増やしたり、ボーナス月に増額設定を活用したりすることで、段階的に投資額を増やせます。大切なのは、継続できる金額で始めることです。

多くの証券会社では、ボーナス月に積立額を増額する設定が可能です。

この機能を活用することで、年間投資枠を効率的に使い切ることができます。

例えば、通常月は月々5万円を積み立て、ボーナス月の6月と12月にそれぞれ30万円ずつ増額すると、年間120万円(5万円×10ヶ月+30万円×2ヶ月)となり、つみたて投資枠をちょうど使い切れます。

この方法なら、毎月の負担を抑えながら、年間投資枠を最大限活用できます。

ボーナスの金額や時期に合わせて、柔軟に設定を調整しましょう。ただし、ボーナスが減額された場合のことも考えて、無理のない範囲で設定することが重要です。

2024年から、クレジットカードによる積立投資の上限が月10万円に引き上げられました。

これにより、年間120万円をクレカ積立だけで投資できるようになっています。

クレカ積立のメリット

月10万円をクレカ積立すれば、つみたて投資枠の年間120万円を自動的に使い切れます。

さらに、成長投資枠で追加投資を行えば、年間360万円の上限に近づけます。ポイント還元を受けながら効率的に投資できるため、積極的に活用したい方法です。

つみたて投資枠と成長投資枠は、それぞれ特徴が異なります。

両方を使い分けることで、バランスの取れた資産形成が可能になります。

つみたて投資枠は、長期の積立投資に適した投資信託に自動的に積み立てる方法です。毎月コツコツと積み立てることで、時間分散効果が得られます。

一方、成長投資枠は、個別株やETF、REITなど幅広い商品に投資でき、スポット購入も可能です。

例えば、つみたて投資枠で月々10万円を自動積立し、成長投資枠で気になる個別株やETFに機動的に投資する方法があります。

つみたて投資枠で安定的な資産形成を行いながら、成長投資枠で積極的な投資を組み合わせることで、リスクとリターンのバランスを調整できます。

上限額まで投資すべき?

NISAの上限額を知ると、「上限まで使い切らないともったいない」と感じる方もいるでしょう。

しかし、上限額はあくまで「可能な範囲」であり、必ずしも使い切る必要はありません。ここでは、上限額との向き合い方について、3つのポイントを解説します。

NISAの上限額は、投資できる最大金額を示したものであり、達成すべき目標ではありません。

年間360万円や生涯1,800万円という金額は、あくまで「制度上の上限」です。

大切なのは

上限を使い切ることに焦る必要はありません。

投資は長期的な取り組みであり、継続することが何よりも重要です。ご自身のペースで、無理なく続けられる金額を設定しましょう。

投資を始める前に、必ず生活防衛資金を確保しましょう。

生活防衛資金とは、急な出費や収入減少に備えるための現金のことで、一般的には生活費の3〜6ヶ月分が目安とされています。

この資金を確保せずに投資に回してしまうと、急にお金が必要になったときに、保有している資産を売却しなければならなくなります。その時点で資産が値下がりしていれば、損失を確定することになってしまいます。

例えば、月々の生活費が25万円の場合、75万円〜150万円程度を預貯金として確保してから、余裕資金で投資を始めることをおすすめします。

生活の安定を第一に考え、その上で投資を行うことが、長期的な資産形成の基本です。

年間投資枠を使い切れなくても、焦る必要はありません。

投資は、ご自身のペースで続けることが最も大切です。無理に上限まで投資しようとして、生活が苦しくなったり、不適切な商品を購入したりしては本末転倒です。

例えば、今年は50万円しか投資できなかったとしても、それは決して失敗ではありません。

継続して投資を続けることで、長期的には大きな資産を築くことができます。

また、投資に回せる金額は、ライフステージによって変化します。若いうちは少額から始めて、収入が増えたタイミングで投資額を増やす方法もあります。

上限を意識しすぎず、ご自身の状況に合わせて柔軟に調整しましょう。

1,800万円到達までのシミュレーション

非課税保有限度額の1,800万円に到達するまでには、どれくらいの期間がかかるのでしょうか。

投資額によって到達までの年数は大きく変わります。ここでは、代表的なパターンをシミュレーションしてご紹介します。

年間投資枠の上限である360万円を毎年投資した場合、5年で1,800万円に到達します(360万円×5年=1,800万円)。

これは最速で非課税保有限度額を使い切るパターンです。

月々30万円を積み立てる必要があるため、高い収入や十分な貯蓄がある方向けの方法です。

ただし、5年で1,800万円に到達した後は、保有している資産を売却しない限り、新規の投資はできなくなります。

つみたて投資枠の上限である120万円を毎年投資した場合、15年で1,800万円に到達します(120万円×15年=1,800万円)。

月々10万円の積立で実現できるため、比較的現実的な目標と言えます。

15年という期間は、長期投資の効果を十分に享受できる長さです。時間分散効果により、価格変動のリスクを抑えながら、着実に資産を増やすことができます。

1,800万円に到達するまでの期間は、ご自身の投資額によって変わります。

大切なのは、無理のないペースで継続することです。

若いうちは少額から始めて、収入が増えたタイミングで投資額を増やす方法もあります。また、ボーナスを活用して年に数回まとめて投資する方法もあります。

ご自身のライフプランや収入状況に合わせて、最適な投資ペースを見つけましょう。焦らず、長期的な視点で資産形成を進めることが成功のカギです。

よくある質問(Q&A)

NISAの上限額について、よくある質問をまとめました。疑問を解消して、安心して投資を始めましょう。

年間投資枠は翌年に繰り越すことができません。例えば、今年100万円しか投資しなかった場合、残りの260万円を来年に持ち越して、来年620万円投資することはできません。毎年1月1日にリセットされ、その年の上限は360万円です。

NISA口座で保有している資産を売却しても、売却時点までの運用益は非課税です。例えば、100万円で購入した投資信託が150万円に値上がりして売却した場合、50万円の利益に税金はかかりません。また、売却した分の枠は翌年に復活するため、再投資が可能です。

つみたて投資枠だけを使うことも可能です。成長投資枠を使わず、つみたて投資枠の年間120万円だけで投資を続けることもできます。長期の積立投資を重視する方や、投資初心者の方には、つみたて投資枠だけで十分な場合もあります。

18歳以上であれば、家族全員がそれぞれNISA口座を開設できます。例えば、夫婦2人でそれぞれ年間360万円ずつ投資すれば、世帯で年間720万円まで非課税で投資できます。家族全員で活用することで、世帯全体の資産形成を効率的に進められます。

投資には元本割れのリスクがあります。上限まで投資しても、市場環境によっては資産が減少する可能性があります。ただし、長期・分散投資を行うことで、リスクを軽減できます。無理のない範囲で投資し、長期的な視点で資産形成を進めることが大切です。

iDeCoとNISAは併用できます。両方とも税制優遇のある制度ですが、それぞれ特徴が異なります。iDeCoは60歳まで引き出せませんが、掛金が全額所得控除の対象となります。NISAはいつでも引き出せますが、所得控除はありません。両方を活用することで、より効果的な資産形成が可能です。

NISAの上限額には、年間投資枠と非課税保有限度額の2つがあります。

年間投資枠は最大360万円(つみたて投資枠120万円+成長投資枠240万円)、非課税保有限度額は1,800万円です。

年間投資枠は毎年リセットされ、翌年に繰り越すことはできません。一方、非課税保有限度額は生涯を通じて使える枠で、売却すると翌年に復活します。

この2つの上限を理解することで、計画的な資産形成が可能になります。

上限額を効率的に使うには、月々の積立額を逆算したり、ボーナス月の増額設定を活用したりする方法があります。

クレカ積立の上限10万円を使えば、つみたて投資枠の年間120万円を自動的に使い切れます。つみたて投資枠と成長投資枠を使い分けることで、バランスの取れた投資も可能です。

重要なポイント

ご自身のペースで、長期的な視点で資産形成を進めましょう。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各証券会社や金融機関にご確認ください。

本記事の情報について

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!