SBI証券にログインできない原因とは?7つの対処法を解説【2026年】

老後資金の準備にiDeCoを始めたいけれど、SBI証券のセレクトプランには38もの商品があって、どれを選べばいいのか迷っていませんか。

実は、商品選びにはいくつかのポイントがあり、それを押さえれば初心者でも自分に合った商品を見つけられます。

この記事では、SBI証券iDeCoのおすすめ商品をランキング形式で紹介し、選び方の基準や年代別のポートフォリオ例まで詳しく解説します。

信託報酬の低さや純資産総額、運用実績など、商品選びで重視すべきポイントを具体的に説明しますので、この記事を読めば自信を持って商品を選べるようになるでしょう。

SBI証券は2025年オリコン顧客満足度ランキングでiDeCo証券会社第1位を獲得しており、運営管理手数料も無条件で無料です。

老後の資産形成を今日から始めて、将来の不安を少しでも軽減しましょう。

証券口座を開設するならSBI証券がおすすめ

※最短5分で申込完了 ※口座開設・維持費無料

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

目次

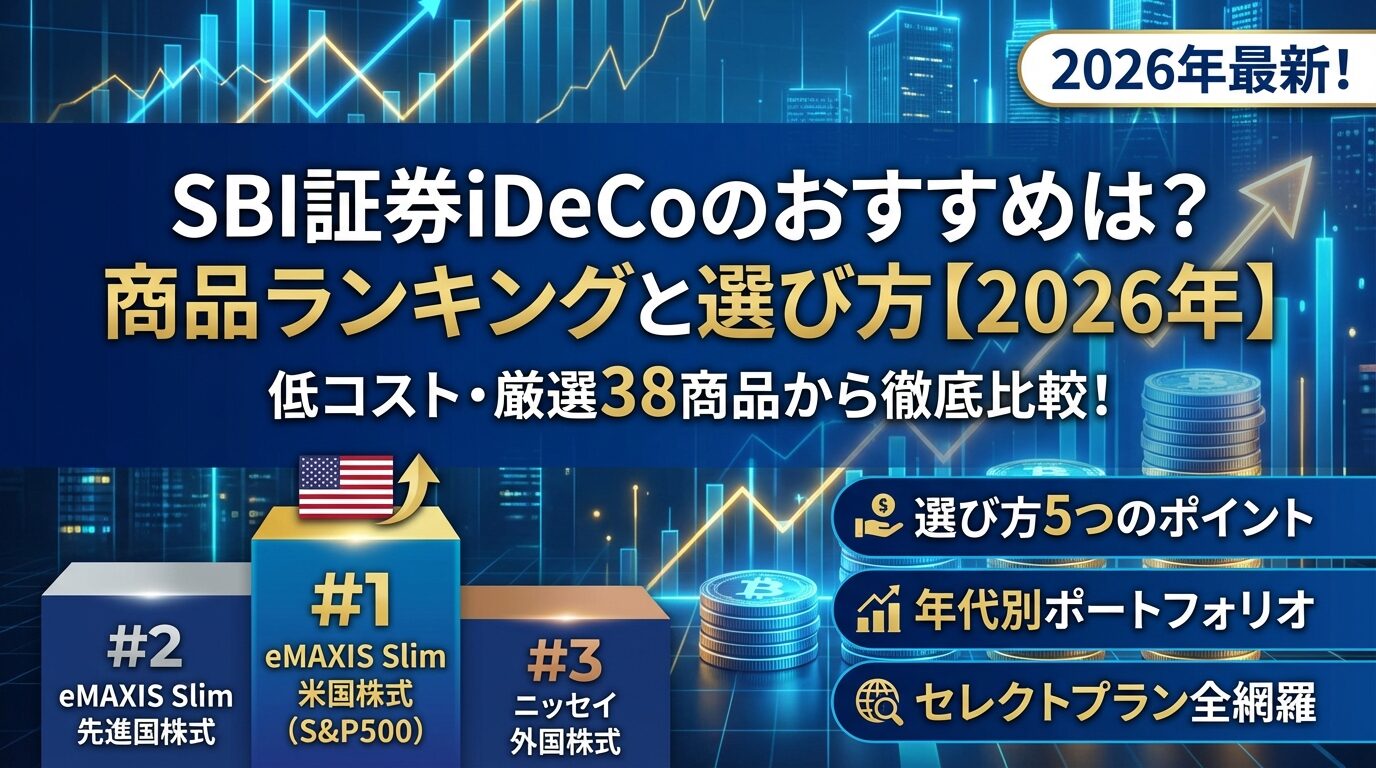

SBI証券iDeCoのおすすめ商品ランキングTOP10

SBI証券のiDeCoセレクトプランで特におすすめの商品を、信託報酬の低さ、純資産総額、トータルリターンの実績を総合的に評価してランキング形式で紹介します。

これらの商品は長期投資に適した低コストファンドを中心に選定しています。

米国の代表的な株価指数S&P500に連動するインデックスファンドで、信託報酬は年0.08140%以下(2025年1月25日時点)と非常に低く、純資産総額は10兆円を突破(2026年1月時点)し、国内で初めて10兆円を突破した国内最大級のファンドです。

米国の主要企業に低コストで投資でき、業界最低水準の運用コストを目指し続けるという方針が長期投資に適していることから、多くの投資家に支持されています。

AppleやMicrosoft、Amazonなど米国を代表する約500社に分散投資できるため、米国経済の成長を取り込みたい方に最適な選択肢といえます。

日本を除く先進国22カ国の約1,300銘柄に投資するファンドです。

MSCIコクサイ・インデックスに連動し、米国株が約6割を占めるため、先進国全体に分散投資しながらも米国経済の恩恵を受けられます。

信託報酬は年0.09889%(2026年1月時点)と最安水準で、純資産総額も1兆円を超える安定したファンドです。

米国以外の先進国にも投資したい方や、地域分散を重視する方におすすめです。

MSCIコクサイ・インデックス(配当込み、円換算ベース)に連動する運用を行い、日本を除く先進国の株式市場全体をカバーするインデックスファンドです。

信託報酬は年0.09889%(2026年1月時点)とeMAXIS Slim 先進国株式インデックスと同水準で、ニッセイアセットマネジメントの安定した運用実績が特徴です。

長期的な資産形成を目指す投資家に適しています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(259銘柄)※2025年3月3日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,329銘柄 ※2025年3月3日時点)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

FTSEグローバル・オールキャップ・インデックスに連動する商品で、日本を含む全世界の大型・中型・小型株をカバーしており、約9,000銘柄以上に分散投資できます。

信託報酬は年0.1022%(2026年1月時点)と低コストで、これ1本で世界中の株式市場に投資できる利便性が魅力です。

地域や国の選択に迷う方は、全世界株式ファンドを選ぶことで幅広い分散投資が実現できます。

日本を含む全世界の株式市場に投資するファンドで、MSCIオール・カントリー・ワールド・インデックスに連動します。

信託報酬は年0.05775%以内(2026年1月時点)と極めて低く、先進国と新興国の両方に投資できるバランスの取れた商品です。

世界経済全体の成長を取り込みたい方に適しており、1本で完結するシンプルな運用が可能です。

TOPIX(東証株価指数)に連動するインデックスファンドで、東京証券取引所の上場銘柄を加重平均した指数で、日本市場全体の動きを幅広く反映します。

信託報酬は年0.143%(2026年1月時点)と国内株式ファンドの中では低コストで、日本経済の成長に投資したい方や、ポートフォリオに国内株式を組み入れたい方におすすめです。

米国のダウ工業株30種平均に連動するファンドです。

AppleやBoeing、Coca-Colaなど米国を代表する優良企業30社に投資できます。

信託報酬は年0.198%(2026年1月時点)で、S&P500よりも銘柄数は少ないですが、厳選された大型優良株に集中投資したい方に適しています。

日経平均株価に連動する国内株式ファンドです。

トヨタやソニー、ファーストリテイリングなど日本を代表する225社に投資できます。

信託報酬は年0.143%(2026年1月時点)と低コストで、日本経済の動向を反映する代表的な指数に投資したい方に向いています。

国内外の株式・債券・REITの8つの資産に均等に分散投資するバランスファンドです。

信託報酬は年0.143%(2026年1月時点)で、1本で幅広い資産クラスに投資できるため、リスクを抑えながら運用したい方や、資産配分を自分で考えるのが難しい方におすすめです。

株式だけでなく債券も組み入れることで、価格変動を抑える効果が期待できます。

国内外の成長企業を厳選して投資するアクティブファンドです。

信託報酬は年0.836%(2026年1月時点)とインデックスファンドより高めですが、プロのファンドマネージャーが市場平均を上回るリターンを目指して運用します。

インデックスファンドとは異なるアプローチで資産形成したい方や、ポートフォリオにアクセントを加えたい方に適しています。

SBI証券のiDeCoセレクトプラン

SBI証券のiDeCoセレクトプランは、低コストと多様性にこだわって厳選された商品ラインナップが特徴です。

ここでは、セレクトプランの基本的な仕組みと、他の金融機関と比較した際の強みについて解説します。

セレクトプランは2018年11月から提供されているプランで、運用中にかかる手数料の信託報酬の低い商品や、運用実績の優れた商品が厳選されているのが大きな特徴です。

投資初心者にも分かりやすいインデックスファンドから、より大きなリターンを狙うアクティブファンドまで、さまざまな商品が揃っています。

セレクトプランの商品カテゴリー

SBI証券のiDeCoは、運営管理手数料が加入者全員に対して無条件で無料です。

他の金融機関では残高や積立金額に応じて手数料がかかる場合もありますが、SBI証券では誰でも0円で利用できます。

国民年金基金連合会への加入時手数料2,829円(初回のみ)や、毎月の事務手数料171円(国民年金基金連合会105円+事務委託先金融機関66円)は別途かかります。

長期間の運用では、運営管理手数料の有無が大きな差になるため、無料で利用できる点は大きなメリットです。

セレクトプランでは、eMAXIS SlimシリーズやSBI・Vシリーズなど、信託報酬0.1%以下の商品も多数あり、長期投資において運用コストを最小限に抑えられます。

インデックスファンドは市場平均に連動する運用を目指すため、シンプルで分かりやすく、初心者にも適した商品です。

低コストであればあるほど、運用益を最大化できるため、商品選びの重要な基準となります。

2025年オリコン顧客満足度®調査のiDeCo 証券会社部門で2年連続の総合1位を獲得し、年代別では20代が3年連続で1位、50代が2年連続で1位となっており、幅広い年齢層から支持を得ています。

商品ラインナップの充実度、手数料の安さ、サポート体制の質など、総合的な評価が高く、初めてiDeCoを始める方でも安心して利用できる証券会社といえます。

iDeCo商品の選び方

iDeCoの商品選びでは、いくつかの重要な基準を押さえることで、自分に合った商品を見つけやすくなります。

ここでは、初心者でも失敗しない商品選定の5つのポイントを具体的に解説します。

信託報酬とは、投資信託を保有している間、運用会社に支払う手数料のことです。

年率で表示され、保有額に応じて日々差し引かれます。

例えば、信託報酬が年0.1%のファンドと年1.0%のファンドでは、30年間の運用で大きな差が生まれます。100万円を年5%で運用した場合、信託報酬0.1%なら約420万円、1.0%なら約330万円となり、約90万円もの差になります。

iDeCoは長期投資が前提のため、信託報酬の低さは非常に重要です。

インデックスファンドであれば0.1%以下、できれば0.05%前後の商品を選ぶのが理想的です。

純資産総額とは、そのファンドに集まっている資金の総額です。

純資産総額が大きいファンドは、多くの投資家から支持されている証であり、運用の安定性が高いといえます。

純資産総額が小さいと、運用効率が悪化したり、最悪の場合は償還(運用終了)のリスクもあります。

目安として、100億円以上の純資産総額があるファンドを選ぶと安心です。

人気のeMAXIS Slim 米国株式(S&P500)は純資産総額が10兆円を突破しており、安定した運用が期待できます。

トータルリターンとは、一定期間にファンドがどれだけ値上がり・値下がりしたかを示す指標です。

分配金や信託報酬も考慮した実質的な運用成績を表します。

過去の実績が将来の成果を保証するものではないため、あくまで参考情報として活用しましょう。

確認する際は、1年リターンだけでなく、3年・5年リターンも見ることで、長期的な運用の安定性を判断できます。

短期的な好成績に惑わされず、長期的に安定したリターンを出しているファンドを選ぶことが大切です。

投資信託には、市場平均に連動することを目指すインデックスファンドと、市場平均を上回るリターンを目指すアクティブファンドの2種類があります。

インデックスファンドの特徴

一方、アクティブファンドは信託報酬が高めですが、プロのファンドマネージャーが銘柄を厳選して運用するため、市場平均を上回る成果を狙えます。

全てのアクティブファンドが市場平均を上回るわけではないため、慎重に選ぶ必要があります。

初心者はまずインデックスファンドから始めるのがおすすめです。

投資信託の投資対象は、国内株式、先進国株式、新興国株式、債券、REITなど多岐にわたります。

一般的に、リスクとリターンの関係は、新興国>先進国>国内、株式>債券の順になります。

自分のリスク許容度と投資期間を考慮して、適切な投資対象を選びましょう。

年代別おすすめポートフォリオ

iDeCoは長期投資が前提のため、年代によって適切な資産配分が異なります。

ここでは、20代から50代まで、それぞれの年代に応じた具体的なポートフォリオ例を紹介します。

おすすめポートフォリオ例:

または、シンプルに全世界株式1本で運用するのも効果的です。

株式100%の配分は価格変動が大きくなりますが、長期的には高いリターンが期待できます。

定期的に積み立てることで、価格が下がった時も自動的に購入でき、ドルコスト平均法の効果が得られます。

40代は老後まで約20年の運用期間がありますが、30代までと比べるとやや短くなるため、リスクとリターンのバランスを取ることが重要です。

株式中心の運用を継続しつつ、一部に債券やバランスファンドを組み入れることで、価格変動を抑えながら資産成長を目指します。

おすすめポートフォリオ例:

または、株式70%・債券30%の配分も選択肢です。

債券を組み入れることで、株式市場が下落した際のクッションとなり、精神的な負担を軽減できます。

債券の比率を高めすぎると、長期的なリターンが低下する可能性があるため、バランスが大切です。

50代は老後の受取まで10年前後となり、大きな損失を取り戻す時間が限られます。

そのため、リスクを抑えた運用にシフトし、これまで積み上げた資産を守ることを優先します。

60歳以降も運用は継続できるため、完全にリスクを取らない必要はありません。

おすすめポートフォリオ例:

または、より安定を重視する場合は以下の配分も検討できます。

50代後半になったら、段階的に債券や元本確保型の比率を増やし、受取時の市場環境に左右されにくいポートフォリオを構築しましょう。

ただし、インフレ対策として株式を一定割合保有し続けることも重要です。

eMAXIS Slimシリーズ徹底比較

eMAXIS Slimシリーズは、SBI証券iDeCoの中でも特に人気の高い低コストインデックスファンドです。

しかし、米国株式、先進国株式、全世界株式など似た商品が複数あり、どれを選べばよいか迷う方も多いでしょう。

ここでは、主要なeMAXIS Slimシリーズを比較し、選択基準を解説します。

米国株式(S&P500)は、米国市場のみに投資する商品で、AppleやMicrosoft、Amazonなど米国を代表する約500社に投資します。

信託報酬は年0.08140%以下です。

一方、先進国株式インデックスは、日本を除く先進国22カ国に投資し、そのうち約6割が米国株です。

信託報酬は年0.09889%とわずかに高めですが、地域分散の効果があります。

どちらを選ぶべきか

過去のリターンでは米国株式が優れていますが、将来も同じとは限りません。

分散投資の観点からは、先進国株式インデックスの方が安全性は高いといえます。

全世界株式(オール・カントリー)は、日本を含む全世界の株式市場に投資する商品で、先進国と新興国の両方をカバーします。

信託報酬は年0.05775%以内と極めて低コストです。

先進国株式インデックスは、日本を除く先進国のみに投資し、新興国は含まれません。

どちらを選ぶべきか

全世界株式は1本で完結するシンプルさが魅力ですが、新興国の比率は約10%程度のため、大きな違いはありません。

迷ったら信託報酬の低い全世界株式(オール・カントリー)を選ぶのも一つの方法です。

国内株式(TOPIX)は、東京証券取引所の上場銘柄全体に投資する商品です。

為替リスクがなく、日本経済の動向をダイレクトに反映します。

信託報酬は年0.143%です。

全世界株式や先進国株式には日本株も含まれていますが、その比率は5〜10%程度と低いため、日本株の比率を高めたい場合は国内株式(TOPIX)を追加するのが効果的です。

日本経済の成長性は米国や新興国と比べて低いため、国内株式の比率を高めすぎると長期的なリターンが低下する可能性があります。

ポートフォリオ全体の20〜30%程度を目安に組み入れるのがバランスが良いでしょう。

為替変動を避けたい方や、日本企業を応援したい方には適した選択肢です。

SBI証券iDeCoセレクトプラン全38商品一覧

SBI証券のiDeCoセレクトプランでは、全38商品が用意されています。

ここでは、カテゴリー別に全商品を紹介し、それぞれの特徴を簡潔に解説します。

詳細な信託報酬や純資産総額は、SBI証券の公式サイトで最新情報をご確認ください。

国内株式型は、日本の株式市場に投資する商品です。

主な商品には、eMAXIS Slim 国内株式(TOPIX)、ニッセイ日経平均インデックスファンド、ひふみ年金などがあります。

TOPIXや日経平均などの指数に連動するインデックスファンドと、銘柄を厳選するアクティブファンドの両方が揃っています。

為替リスクを避けたい方や、日本企業の成長に投資したい方に適しています。

外国株式型は、海外の株式市場に投資する商品で、最も充実したカテゴリーです。

米国株式、先進国株式、全世界株式、新興国株式など、多様な地域に投資できる商品が揃っています。

主な外国株式型商品

世界経済の成長を取り込みたい方に最適なカテゴリーです。

バランス型は、株式と債券など複数の資産に分散投資する商品です。

主な商品には、eMAXIS Slim バランス(8資産均等型)、セレブライフ・ストーリーシリーズ(2025〜2055)などがあります。

1本で幅広い資産に分散投資できるため、自分で資産配分を考えるのが難しい方や、リスクを抑えた運用をしたい方におすすめです。

ターゲットイヤー型のファンドは、受取時期に合わせて自動的にリスクを調整してくれます。

債券型は、国内外の債券に投資する商品です。

株式よりも価格変動が小さく、安定した運用が期待できます。

主な商品には、国内債券インデックスファンド、先進国債券インデックスファンドなどがあります。

50代以降でリスクを抑えた運用にシフトしたい方や、ポートフォリオの安定性を高めたい方に適しています。

低金利環境では債券のリターンは限定的です。

REIT・コモディティ型は、不動産投資信託や商品に投資する商品です。

主な商品には、国内REITインデックスファンド、ゴールドファンドなどがあります。

株式や債券とは異なる値動きをするため、ポートフォリオの分散効果を高める目的で少量組み入れるのが一般的です。

価格変動が大きく、専門的な知識が必要なため、初心者には推奨しません。

元本確保型は、元本割れのリスクがない定期預金です。

主な商品には、あおぞらDC定期(1年)、スルガ確定拠出年金スーパー定期などがあります。

投資のリスクを一切取りたくない方や、60歳直前で資産を守りたい方に適しています。

金利が低いため実質的なリターンはほとんど期待できず、インフレで資産価値が目減りするリスクがあります。

iDeCoの税制優遇を活かすには、元本確保型だけでなく投資信託も組み合わせるのが効果的です。

iDeCo商品選びでよくある失敗例と対策

iDeCoの商品選びでは、いくつかの典型的な失敗パターンがあります。

ここでは、よくある失敗例とその対策を紹介し、後悔しない商品選びをサポートします。

信託報酬の差は一見わずかに見えますが、長期投資では大きな差になります。

例えば、信託報酬が年0.1%と年1.0%のファンドで、100万円を30年間年5%で運用した場合、最終的な資産額に約90万円の差が生まれます。

特にアクティブファンドは信託報酬が高い傾向にあるため、市場平均を上回るリターンが期待できるか慎重に判断する必要があります。

対策:信託報酬は必ず確認し、0.1%以下のインデックスファンドを中心に選びましょう。

アクティブファンドを選ぶ場合は、過去の運用実績が信託報酬の高さに見合うかを確認してください。

過去の高いリターンに惹かれて商品を選ぶと、リスクの高さを見落とす可能性があります。

高リターンの商品は価格変動も大きく、短期的に大きな損失を被ることもあります。

特に新興国株式やREIT、コモディティなどは、価格変動が激しい傾向にあります。

対策:トータルリターンだけでなく、リスク(標準偏差)も確認しましょう。

自分のリスク許容度に合った商品を選び、価格変動に耐えられる範囲で投資することが大切です。

過去の実績は参考程度にとどめ、将来も同じリターンが続くとは限らないことを理解しておきましょう。

元本割れが怖いからといって、元本確保型(定期預金)だけで運用すると、インフレで実質的な資産価値が目減りするリスクがあります。

現在の低金利環境では、定期預金の金利は年0.01〜0.02%程度で、物価上昇率を下回ります。

30年後に受け取る際、名目上の金額は減っていなくても、購買力は大きく低下している可能性があります。

対策:iDeCoは長期投資が前提のため、少なくとも一部は投資信託で運用しましょう。

リスクが不安な方は、バランスファンドや債券ファンドを組み入れることで、リスクを抑えながらインフレ対策ができます。

若い世代は特に、株式中心の運用が推奨されます。

市場の動きに一喜一憂して、頻繁に商品を変更(スイッチング)すると、売買のタイミングを誤り、かえって損失を拡大させる可能性があります。

スイッチングには手数料がかかる場合もあり、頻繁な変更はコストがかさみます。

短期的な価格変動に惑わされて、長期的な資産形成の機会を逃すことになりかねません。

対策:一度選んだ商品は、基本的に長期保有を前提としましょう。

スイッチングは、年1回程度のポートフォリオ見直しのタイミングで行うのが理想的です。

短期的な市場の変動は気にせず、長期的な視点で運用を続けることが、iDeCoで成功する秘訣です。

iDeCoは商品を選んで終わりではなく、定期的な見直しと管理が重要です。

ここでは、商品選択後の運用管理方法と、見直しのタイミングについて解説します。

ポートフォリオの見直しは、年1回を目安に行うのが効果的です。

具体的には、年末や誕生月など、自分で決めた時期に定期的にチェックする習慣をつけましょう。

見直しの際は、以下のポイントを確認します。

短期的な運用成績の良し悪しで頻繁に商品を変更するのは避けましょう。

市場は短期的に変動しますが、長期的には成長する傾向にあります。

年1回の見直しで大きな問題がなければ、そのまま継続するのが基本です。

リバランス(資産配分の調整)が必要な場合は、新規の掛金の配分を変更することで、徐々に目標の配分に近づけることができます。

株式市場は定期的に大きな下落を経験します。

リーマンショックやコロナショックのような暴落時には、資産が一時的に大きく目減りし、不安になるかもしれません。

ここで慌てて売却してしまうと、損失を確定させることになり、その後の回復の恩恵を受けられません。

市場暴落時の対処法:

iDeCoは60歳まで引き出せないため、短期的な価格変動を気にする必要はありません。

むしろ、暴落時は将来のリターンを高めるチャンスと捉え、積立を継続することが重要です。

不安な場合は、ファイナンシャルプランナーなど専門家に相談するのも一つの方法です。

商品のスイッチングとは、現在保有している商品を売却して、別の商品に変更することです。

SBI証券のiDeCoでは、スイッチングの手数料は無料ですが、以下の点に注意が必要です。

スイッチングの注意点:

スイッチングが推奨されるケース:

スイッチングは、新規の掛金配分の変更とは異なり、既に保有している資産を動かすため、慎重に判断しましょう。

迷った場合は、新規の掛金配分を変更することで、徐々にポートフォリオを調整する方法もあります。

セレクトプランとオリジナルプランの違い

SBI証券のiDeCoには、セレクトプランとオリジナルプランの2つがあります。

現在、新規加入はセレクトプランのみですが、過去にオリジナルプランに加入した方は、セレクトプランへの移行を検討する価値があります。

セレクトプランは、2018年11月に導入された新しいプランで、低コストのインデックスファンドを中心に38商品が厳選されています。

特に、eMAXIS SlimシリーズやSBI・Vシリーズなど、業界最低水準の信託報酬を誇る商品が充実しています。

一方、オリジナルプランは2021年1月に新規受付を停止しており、一部の商品は除外対象となっています。

オリジナルプランにもeMAXIS Slimシリーズの一部が含まれていますが、セレクトプランの方が新しい低コスト商品が豊富です。

両プランの運営管理手数料は無料で、この点では差がありません。

主な違いは商品ラインナップの充実度と、信託報酬の水準です。

オリジナルプランからセレクトプランへの移行(プラン変更)は、SBI証券の加入者サイトから手続きできます。

プラン変更には以下の注意点があります。

プラン変更は、一度きりの大きな決断となるため、慎重に検討しましょう。

特に、現在保有している商品が含み益を持っている場合は、売却のタイミングを見極めることが重要です。

セレクトプランへの移行をおすすめする人:

移行しなくてもよい人:

プラン変更は任意であり、強制ではありません。

現在の運用に問題がなければ、そのまま継続しても問題ありません。

ただし、長期的には低コストのセレクトプランの方が有利になる可能性が高いため、一度検討してみる価値はあります。

SBI証券のiDeCoは、商品ラインナップの充実度、運営管理手数料の無料化、顧客満足度の高さなど、総合的に優れています。2025年オリコン顧客満足度®ランキングiDeCo証券会社第1位を獲得しており、幅広い年齢層から支持されています。特に、eMAXIS Slimシリーズなど低コストのインデックスファンドが豊富で、初心者から上級者まで満足できる商品が揃っています。楽天証券やマネックス証券も優れた選択肢ですが、商品の多様性ではSBI証券が一歩リードしています。

SBI証券のiDeCoでは、38商品の中から1本以上、複数の商品を自由に組み合わせて選べます。掛金の配分は1%単位で設定でき、例えば「商品A:60%、商品B:30%、商品C:10%」のような配分が可能です。初心者は、全世界株式や米国株式など1本に絞ってシンプルに運用するのもおすすめです。一方、リスク分散を重視する方は、国内株式、先進国株式、債券などを組み合わせた複数商品での運用も効果的です。自分のリスク許容度と投資目的に応じて、柔軟に選択しましょう。

商品の変更は2つの方法があります。1つ目は「配分変更」で、今後の掛金をどの商品に配分するかを変更する方法です。既に保有している商品はそのままで、新規の掛金のみ変更されます。2つ目は「スイッチング」で、現在保有している商品を売却して別の商品に変更する方法です。どちらもSBI証券では手数料無料で行えます。ただし、スイッチングは売却時の基準価額で換金されるため、タイミングによっては損失が出る可能性があります。頻繁な変更は避け、年1回程度の見直しで行うのが理想的です。

投資信託は元本保証ではないため、元本割れのリスクがあります。特に株式中心のファンドは、短期的に大きく値下がりすることもあります。しかし、長期投資(20年以上)を前提とすれば、元本割れのリスクは大きく低減されます。過去のデータでは、世界株式に20年以上投資した場合、ほとんどのケースでプラスのリターンとなっています。iDeCoは60歳まで引き出せないため、短期的な価格変動を気にする必要はありません。分散投資と長期保有を心がければ、元本割れのリスクを最小限に抑えられます。

iDeCoは原則60歳まで引き出せないため、急な出費に対応できないデメリットがあります。しかし、これは逆に言えば、強制的に老後資金を積み立てられるメリットでもあります。途中で解約できないからこそ、市場が暴落しても慌てて売却せず、長期投資を継続できます。また、iDeCoの税制優遇は非常に大きく、掛金全額が所得控除の対象となるため、年収によっては年間数万円の節税効果があります。60歳まで引き出せないデメリットを理解した上で、余裕資金の範囲内で始めることが重要です。緊急資金は別途確保し、老後資金はiDeCoで計画的に積み立てるのが賢い選択です。

転職や退職をしても、iDeCoは継続できます。ただし、加入資格や掛金の上限額が変わる場合があるため、手続きが必要です。会社員から自営業になった場合は、掛金の上限額が月額68,000円に増えます。逆に、自営業から会社員になった場合は、勤務先の年金制度によって上限額が変わります。退職して専業主婦(夫)になった場合でも、月額23,000円まで掛金を拠出できます。転職・退職の際は、SBI証券のサポートデスクに連絡し、加入者資格の変更手続きを行いましょう。手続きを怠ると、掛金の拠出が停止される可能性があるため、早めの対応が重要です。

SBI証券のiDeCoは、38の厳選された商品ラインナップと無条件無料の運営管理手数料により、初心者から上級者まで幅広く支持されています。

おすすめ商品ランキングでは、eMAXIS Slim 米国株式(S&P500)を筆頭に、低コストで運用実績の優れたインデックスファンドが上位を占めています。

商品選びでは、信託報酬の低さ、純資産総額の大きさ、トータルリターンの実績、ファンドタイプ、投資対象の5つのポイントを押さえることが重要です。

年代別のポートフォリオでは、20代・30代は株式100%の積極的な運用、40代は株式70%・債券30%のバランス型、50代は株式50%・債券40%・元本確保型10%のリスク調整型が目安となります。

これはあくまで一例であり、自分のリスク許容度と投資目的に応じて調整することが大切です。

商品選択後も、年1回程度のポートフォリオ見直しを行い、市場暴落時でも慌てず長期投資を継続することが、iDeCoで成功する秘訣です。

投資には元本割れのリスクがあります。ご自身の投資目的やリスク許容度に合わせて、慎重にご検討ください。詳しくはSBI証券公式サイトでご確認いただくか、専門家にご相談されることをおすすめします。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

本記事の主要なデータは以下の公式情報に基づいています:

※各ファンドの最新情報は、各運用会社の公式サイトでご確認ください。

※投資信託は元本保証ではありません。投資判断はご自身の責任で行ってください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!