不動産投資で節税できる年収は?900万円基準で効果を試算

「中古アパートを買うと減価償却で税金対策ができる」という話を耳にしたことがある方も多いでしょう。しかし、実際にどれだけ経費を計上できるのか、計算式が難しくて手が止まってしまう方も少なくありません。

中古アパートの減価償却は、物件の構造や築年数によって計算方法が変わります。特に法定耐用年数を超えた築古物件は、短期間で大きく償却できる点が特徴です。

この記事では、減価償却の基本的な仕組みから、耐用年数の計算式(簡便法)、年収別の税金対策シミュレーション、さらに減価償却が終わった後のリスクと出口戦略まで、体系的に解説します。

なお、記事内のシミュレーション数値はあくまで試算例です。実際の税効果は個人の所得・税率・物件条件により異なるため、具体的な計算は税理士等の専門家への相談をおすすめします。

目次

中古アパートの減価償却とは?仕組みをわかりやすく解説

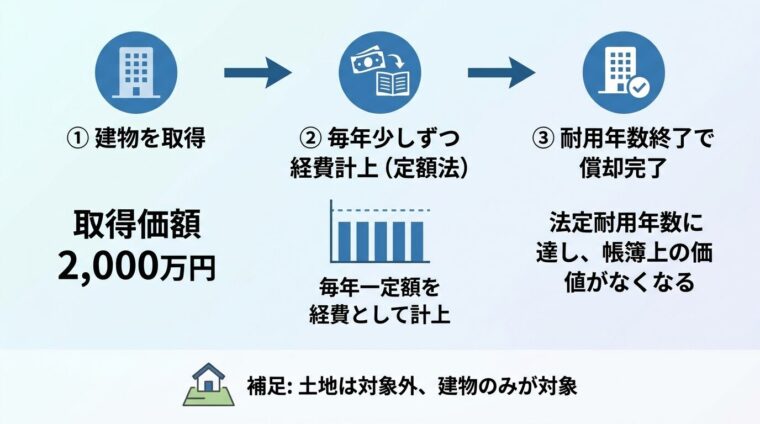

中古アパートを購入すると、その取得費用をまとめて経費にすることはできません。建物の価値が年々目減りしていく分を、毎年少しずつ経費として計上する仕組みが「減価償却」です。

事業などの業務のために用いられる建物は、一般的には時の経過とともにその価値が減っていきます。減価償却とは、こうした資産の取得に要した金額を、一定の方法によって各年分の必要経費として配分していく手続きです。

出典: 国税庁 No.2100 減価償却のあらまし

たとえば、建物部分の取得価額が2,000万円の木造アパートを購入した場合、その2,000万円を購入した年に一括で経費にするのではなく、法定耐用年数(木造22年)にわたって毎年分割して経費計上します。

出典: 国税庁 耐用年数(建物/建物附属設備)

減価償却費は現金支出を伴わない「帳簿上の経費」。キャッシュフローを維持しながら課税所得を圧縮できる点が不動産投資で注目される理由です。

重要なのは、減価償却費は実際に現金が出ていくわけではない「帳簿上の経費」だという点です。キャッシュフローを維持しながら課税所得を圧縮できるため、不動産投資において注目される仕組みです。

土地や骨とう品などのように時の経過により価値が減少しない資産は、減価償却資産ではありません。

出典: 国税庁 No.2100 減価償却のあらまし

そのため、土地は減価償却の対象にならず、建物部分のみが経費計上の対象となります。

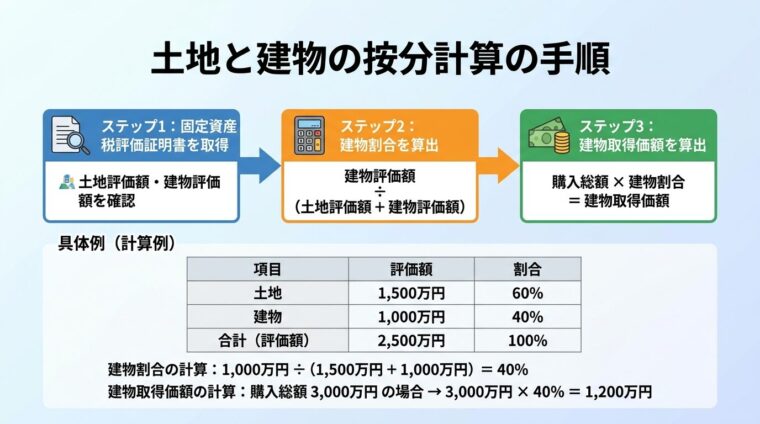

中古アパートを購入する際、売買契約書に土地と建物の価格が明記されているケースでは、その金額をそのまま使用できます。土地・建物の内訳が明記されていない場合は、固定資産税評価額の比率を使って按分するのが一般的です。

たとえば、固定資産税評価額が「土地:1,500万円、建物:1,000万円」であれば、建物の割合は40%(1,000万円÷2,500万円)となります。購入総額が3,000万円なら、建物取得価額は1,200万円(3,000万円×40%)として計算します。

新築アパートと比べて、中古アパートは「短期間で大きく償却できる」点が投資家に注目される理由です。

法定耐用年数が短い木造アパートは減価償却費を多く計上できるため税金対策効果が見込みやすく、築年数が古い投資用不動産も、償却期間が短くなることで税金対策効果が見込みやすくなります。

出典: 国税庁 No.5404 中古資産の耐用年数

たとえば、法定耐用年数22年を超えた築古の木造アパートは、耐用年数がわずか4年になるケースがあります。同じ建物取得価額でも、4年で償却できれば毎年の経費計上額が大きくなり、税金対策効果が高まります。ただし、税金対策だけを目的に物件を選ぶことにはリスクもあります。この点は後のセクションで詳しく解説します。

減価償却費を計算するには、まず建物の「法定耐用年数」を確認する必要があります。

法定耐用年数は、減価償却費の計算で用いるもので、建物の種類や構造、用途によって国が定めています。

数値は国税庁の規定に基づくものであり、法改正により変更される可能性があります。

出典: 国税庁 耐用年数(建物/建物附属設備)

住宅用(アパート・マンション)として使用する建物の法定耐用年数は、以下のとおりです。

出典: 国税庁 耐用年数(建物/建物附属設備)

| 構造 | 法定耐用年数 | 備考 |

| 木造 | 22年 | 最も耐用年数が短い |

| 軽量鉄骨造(厚さ3mm以下) | 19年 | 骨格材の厚みで区分 |

| 軽量鉄骨造(厚さ3mm超4mm以下) | 27年 | 骨格材の厚みで区分 |

| 重量鉄骨造(厚さ4mm超) | 34年 | — |

| 鉄筋コンクリート造(RC造) | 47年 | 最も耐用年数が長い |

| 鉄骨鉄筋コンクリート造(SRC造) | 47年 | RC造と同じ |

厚みに関しては4mmを超えれば重量鉄骨、4mm以下は軽量鉄骨とされており、3mm以下であれば19年、3mm以上4mm以下であれば27年のように、1mmの差で大きく耐用年数に違いが見られます。

出典: 国税庁 耐用年数(建物/建物附属設備)

木造は22年と最も短く、同じ取得価額でも毎年の償却額が大きくなります。RC造・SRC造は47年と長いため、1年あたりの償却額は小さくなります。

アパートやマンションを取得したときに減価償却の対象になるのは建物部分だけです。建物は、本体(躯体)と建物設備、器具備品に分けられます。

出典: 国税庁 耐用年数(建物/建物附属設備)

建物付属設備は、建物本体とは別の耐用年数が適用されます。主な設備の耐用年数は以下のとおりです(国税庁の規定に基づく)。

出典: 国税庁 耐用年数(建物/建物附属設備)

| 設備の種類 | 耐用年数 | 備考 |

| 電気設備(蓄電池電源設備) | 6年 | — |

| 電気設備(その他・照明含む) | 15年 | — |

| 給排水・衛生設備・ガス設備 | 15年 | — |

| 冷暖房設備(冷凍機22kW以下) | 13年 | 家庭用エアコン等 |

| 冷暖房設備(その他) | 15年 | ダクト式等 |

| エレベーター | 17年 | — |

| エスカレーター | 15年 | — |

| 消火・排煙・災害報知設備 | 8年 | — |

| アーケード・日よけ(主に金属製) | 15年 | — |

エアコンが器具及び備品であれば耐用年数は6年、建物付属設備であれば13年または15年になります。

出典: 国税庁 耐用年数(建物/建物附属設備)

ダクトを通じて広範囲を空調するタイプは建物付属設備、家庭用の壁掛けタイプは器具備品として扱われることが多いため、購入した設備の性質を確認することが重要です。

木造・合成樹脂造・木骨モルタル造の建物の附属設備は、建物本体と一括して建物の耐用年数を適用することができます(国税庁規定)。

建物の附属設備は、原則として建物本体と区分して耐用年数を適用します。ただし、木造・合成樹脂造・木骨モルタル造の建物の附属設備については、建物と一括して建物の耐用年数を適用することができます。

出典: 国税庁 耐用年数(建物/建物附属設備)

中古アパートの耐用年数はどう計算する?簡便法を解説

新築物件であれば上記の法定耐用年数をそのまま使います。中古物件の場合は、「取得後の使用可能期間」を見積もって耐用年数を計算します。

中古資産を取得して事業の用に供した場合には、その中古資産の耐用年数は、法定耐用年数ではなく、その事業の用に供した時以後の使用可能期間として見積もられる年数によることができます。ただし、その使用可能期間の年数を見積もることが困難である場合には、簡便法により算定した年数によることができます。

出典: 国税庁 No.5404 中古資産の耐用年数

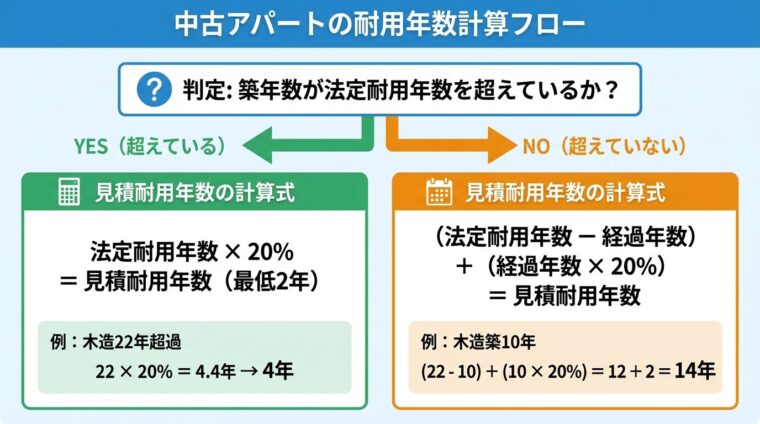

使用可能期間の見積もりには専門的な調査が必要なため、実務では「簡便法」が広く使われています。簡便法は、法定耐用年数を超過しているか否かによって2つのパターンに分かれます。

取得した中古物件の築年数が法定耐用年数を完全に超えている場合、計算式は次のとおりです。

見積耐用年数 = 法定耐用年数 × 20%(1年未満の端数は切り捨て)

これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

出典: 国税庁 No.5404 中古資産の耐用年数

たとえば、法定耐用年数22年の木造アパートで築25年の物件を取得した場合、計算式は以下のとおりです。

22年 × 20% = 4.4年 → 端数切り捨てで4年

つまり、この物件の見積耐用年数は4年となります。

取得した中古物件の築年数が法定耐用年数の範囲内にある場合、計算式は次のとおりです。

見積耐用年数 = (法定耐用年数 − 経過年数) + (経過年数 × 20%)(1年未満の端数は切り捨て)

法定耐用年数の一部を経過したものについては、(法定耐用年数-経過年数)+(経過年数×20%)=見積耐用年数で計算します。なお、これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

出典: 国税庁 No.5404 中古資産の耐用年数

たとえば、法定耐用年数22年の木造アパートで築10年の物件を取得した場合、計算式は以下のとおりです。

(22年 − 10年) + (10年 × 20%) = 12年 + 2年 = 14年

この物件の見積耐用年数は14年となります。

取得のための資本的支出が取得価額の50%超の場合、簡便法は使えません。大規模リフォーム後は別途計算が必要です。

なお、

その中古資産を事業の用に供するために支出した資本的支出の金額がその中古資産の取得価額の50%に相当する金額を超える場合は、簡便法による耐用年数の算定はできません。

出典: 国税庁 No.5404 中古資産の耐用年数

大規模なリフォームを行った場合は、別途計算が必要となります。

条件:木造アパート、築25年、建物取得価額1,500万円

| 項目 | 内容 |

| 法定耐用年数 | 22年 |

| 経過年数 | 25年(法定耐用年数を超過) |

| 見積耐用年数 | 22年 × 20% = 4.4年 → 4年 |

| 定額法の償却率(4年) | 0.250 |

| 年間減価償却費 | 1,500万円 × 0.250 = 375万円/年 |

4年間で1,500万円を償却できます。毎年375万円という大きな経費を計上できるため、給与所得との損益通算による税金対策効果が大きくなります。

条件:木造アパート、築10年、建物取得価額2,000万円

| 項目 | 内容 |

| 法定耐用年数 | 22年 |

| 経過年数 | 10年(法定耐用年数の範囲内) |

| 見積耐用年数 | (22年-10年)+(10年×20%)= 14年 |

| 定額法の償却率(14年) | 0.072 |

| 年間減価償却費 | 2,000万円 × 0.072 = 144万円/年 |

14年間で2,000万円を償却します。毎年144万円の経費計上が可能です。築25年の例(4年間)と比べると、1年あたりの償却額は小さくなりますが、償却期間が長く安定した経費計上が続きます。

減価償却費の計算方法と構造・築年数別シミュレーション

見積耐用年数が決まったら、次は実際の減価償却費を計算します。建物は定額法のみが適用されます。

定額法の減価償却費 = 取得価額 × 定額法の償却率。建物に関しては「定額法」が適用されます。平成10年4月1日以降に取得した建物に関しては、定額法のみで計算されます。

出典: 国税庁 No.2100 減価償却のあらまし

償却率は耐用年数ごとに国税庁の「減価償却資産の償却率等表」で定められています。主な耐用年数と定額法の償却率は以下のとおりです。

出典: 国税庁 No.2106 定額法と定率法による減価償却

| 耐用年数 | 定額法の償却率 |

| 2年 | 0.500 |

| 4年 | 0.250 |

| 5年 | 0.200 |

| 6年 | 0.167 |

| 14年 | 0.072 |

| 22年 | 0.046 |

| 27年 | 0.038 |

| 34年 | 0.030 |

| 47年 | 0.022 |

耐用年数が短いほど償却率は高くなり、毎年の経費計上額が大きくなります。

以下は、建物取得価額2,000万円を前提とした構造・築年数別の試算例です(※あくまで試算例であり、実際の償却額を確約するものではありません)。なお、計算例①(建物取得価額1,500万円)とは前提条件が異なります。

| 構造 | 築年数 | 見積耐用年数 | 償却率 | 年間償却費 |

| 木造 | 築25年(超過) | 4年 | 0.250 | 500万円 |

| 木造 | 築10年(未超過) | 14年 | 0.072 | 144万円 |

| 重量鉄骨造 | 築30年(未超過) | 10年 | 0.100 | 200万円 |

| 重量鉄骨造 | 築40年(超過) | 6年 | 0.167 | 334万円 |

| RC造 | 築20年(未超過) | 31年 | 0.033 | 66万円 |

重量鉄骨造(築30年)の計算例を確認しましょう。法定耐用年数34年に対して経過年数30年なので、(34年-30年)+(30年×20%)=4年+6年=10年が見積耐用年数です。

出典: 国税庁 No.5404 中古資産の耐用年数

RC造は法定耐用年数が47年と長いため、築20年でも見積耐用年数は31年と長くなります。年間償却費は66万円と小さくなりますが、安定した長期経費計上が見込めます。

以下は、築25年の木造アパートを取得し、建物取得価額2,000万円・見積耐用年数4年・年間減価償却費500万円と仮定した場合の試算例です(所得税の速算表に基づく概算)。

| 給与所得(目安) | 所得税率(目安) | 不動産所得の赤字(試算) | 課税所得の圧縮額 | 税金対策効果(概算) |

| 500万円 | 20%前後 | ▲100万円 | 100万円 | 約20万円 |

| 800万円 | 23%前後 | ▲150万円 | 150万円 | 約35万円 |

| 1,200万円 | 33%前後 | ▲200万円 | 200万円 | 約66万円 |

上記は概算試算例です。実際の税効果は各種控除・ローン利息・管理費等により異なります。住民税(10%)も別途軽減される場合があります。将来の税効果・利回りを保証するものではありません。

日本の所得税は累進課税方式のため、

所得税率には、所得金額が高くなるほど税率が上がる「累進課税方式」が採用されています。

出典: 国税庁 No.2260 所得税の税率

年収が高い方ほど、課税所得が同じだけ圧縮されたときの税金対策効果が大きくなります。

具体的な試算は個人の状況によって大きく異なるため、税理士への相談を強くおすすめします。

土地・建物の按分と設備分離計上で償却費を最大化する方法

減価償却費を正確に、かつ最大限に活用するためには、「土地と建物の按分」と「躯体と設備の分離計上」という2つの実務的な知識が重要です。

中古アパートを購入する際、売買契約書に土地と建物の金額が明記されていない場合や、按分の根拠を明確にしたい場合は、固定資産税評価額の比率を使った按分が一般的です。

建物と土地を一括で購入した場合は、固定資産税評価額の比率や消費税額から建物部分の取得価額を適切に按分する必要があります。

出典: 国税庁 No.2106 定額法と定率法による減価償却

按分の手順は以下のとおりです。

建物の割合が高いほど、減価償却の対象となる金額が大きくなります。ただし、恣意的な按分は税務上認められないため、客観的な根拠に基づいて計算することが重要です。迷う場合は税理士に相談することをおすすめします。

建物本体(躯体)と建物付属設備を分けて減価償却する方法を「コンポーネント会計(分離計上)」と呼びます。

建物よりも建物付帯設備の耐用年数が短い場合は、分けて減価償却した方が単年の経費を多く計上できるため税金対策効果が見込みやすいです。

出典: 国税庁 耐用年数(建物/建物附属設備)

たとえば、RC造(耐用年数47年)のアパートを取得した場合、建物全体を一括で47年償却するよりも、給排水設備(15年)・電気設備(15年)・エレベーター(17年)を分離して計上することで、初期の年間償却費を増やすことができます。

試算例:建物取得価額2,000万円のRC造アパート(築15年)

| 区分 | 取得価額(按分後) | 耐用年数 | 年間償却費 |

| 建物躯体 | 1,600万円 | 31年(中古計算後) | 約53万円 |

| 給排水設備 | 200万円 | 15年 | 約13万円 |

| 電気設備 | 200万円 | 15年 | 約13万円 |

| 合計 | 2,000万円 | — | 約79万円 |

設備分離計上により、一括計上(年間66万円)より年間約13万円多く経費計上できる試算。ただし税理士との連携が必要です。

一括計上(2,000万円×0.033=66万円)と比べ、設備分離計上では年間約13万円多く経費計上できる試算になります。ただし、設備の価額按分には根拠が必要であり、税理士と連携して正確に処理することが重要です。

購入した減価償却資産の取得価額は、「資産の購入代金(引取運賃、運送保険料、購入手数料等を含む)」と「業務の用に供するための費用」との合計額となります。

出典: 国税庁 No.2106 定額法と定率法による減価償却

この規定に基づくと、仲介手数料や登記費用(登録免許税・司法書士報酬)は建物の取得価額に含めて減価償却することが可能です。

一方、

租税公課(不動産取得税、印紙税など)は取得価額に含めなくてよいこととなっています。

出典: 国税庁 No.2106 定額法と定率法による減価償却

不動産取得税や固定資産税は、取得価額に算入せずに支払った年の経費として計上するのが一般的です。

諸費用の取り扱いは判断が難しいケースもあります。確定申告前に税理士への確認をおすすめします。

会社員が中古アパートを保有して不動産所得が赤字になった場合、その赤字を給与所得と相殺して課税所得を圧縮できます。この仕組みを「損益通算」といいます。

不動産所得の金額は、その年中の不動産所得に係る総収入金額から必要経費を差し引いて計算します。この結果、不動産所得の損失(赤字)の金額があるときは、他の黒字の所得金額から差し引くことができます(損益通算)。

出典: 国税庁 No.1391 不動産所得が赤字のときの他の所得との通算

たとえば、給与所得が800万円、不動産所得が▲150万円(赤字)の場合、課税所得は650万円に圧縮されます。所得税の累進課税により、課税所得が下がることで、適用される税率区分が低くなる場合があります。

土地取得のための借入金利息に相当する損失は損益通算の対象外です。土地付き物件のローン利息には注意が必要です。

ただし、

不動産所得の金額の損失のうち、土地等を取得するために要した負債の利子に相当する部分の金額は、損益通算の対象となりません。

出典: 国税庁 No.1391 不動産所得が赤字のときの他の所得との通算

ローンを組んで土地付き物件を購入した場合、土地部分に対応する借入金利息は損益通算の対象外となる点に注意が必要です。

損益通算による税金対策を最大化するには、不動産所得の赤字を大きくする必要があります。その鍵を握るのが減価償却費です。

効果的に税金対策をするためには、キャッシュの移動を伴わない減価償却費を多く取り、不動産所得の会計上の赤字額を多くすることが必要です。不動産所得が赤字でもキャッシュフローが黒字の状態が続く可能性があります(ただし、将来の収益を保証するものではありません)。

築古木造アパートは見積耐用年数が最短4年(法定耐用年数超過の場合)と短く、毎年の償却費が大きくなります。実際のキャッシュアウトを伴わない経費で不動産所得をマイナスにできるため、給与所得の高い会社員にとって税金対策の効果が大きくなります。

出典: 国税庁 No.5404 中古資産の耐用年数

ただし、

課税所得が900万円以下の方の場合、所得税・住民税の合計税率は長期譲渡所得税率(20.315%)と近い水準となるため、税金対策効果が限定的になる場合があります。

出典: 国税庁 No.2260 所得税の税率

課税所得が低い方は、税金対策よりも安定した家賃収入を重視した物件選びを検討するとよいでしょう。

取得価額が少額の設備・器具備品については、通常の減価償却ではなく特例を活用できる場合があります。

| 特例の種類 | 対象 | 処理方法 | 条件 |

| 少額の減価償却資産 | 取得価額10万円未満 | 取得年に全額経費計上 | 特に条件なし |

| 一括減価償却資産 | 取得価額10万円以上20万円未満 | 3年間で均等償却(1/3ずつ) | 固定資産税(償却資産税)の対象外 |

| 青色申告の少額減価償却特例 | 取得価額30万円未満 | 取得年に全額経費計上 | 青色申告者かつ年間合計300万円まで |

青色申告を選択すると、30万円未満の少額減価償却特例(年間300万円まで)が利用可能。経費計上のタイミング最適化に有効です。

取得価額が10万円以上20万円未満の減価償却資産については、一定の要件の下でその減価償却資産の全部または特定の一部を一括し、その一括した減価償却資産の取得価額の合計額の3分の1に相当する金額をその業務の用に供した年以後3年間の各年分において必要経費に算入することができます。

出典: 国税庁 No.2100 減価償却のあらまし

給排水設備の一部の修繕や、小型の設備を購入した際に適切な特例を選ぶことで、経費計上のタイミングを最適化できます。青色申告を選択している方は、30万円未満の特例が特に有効です。

出典: 国税庁 No.2100 減価償却のあらまし

減価償却が終わったあとに気をつけたいこと

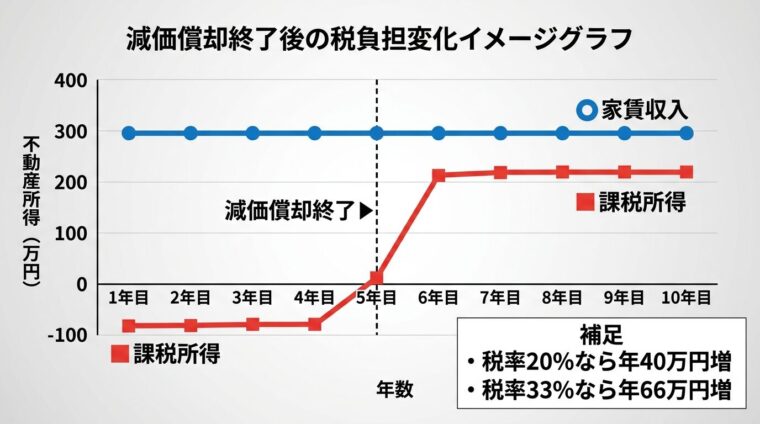

減価償却は永続するものではありません。見積耐用年数が終わると経費計上できなくなり、税負担が変化します。購入前から出口戦略を考えておくことが重要です。

減価償却期間中は、毎年の減価償却費が経費として計上されるため、不動産所得が赤字または少額に抑えられています。しかし、耐用年数が終わると減価償却費がゼロになります。

家賃収入が変わらない場合、経費が減ることで不動産所得が増加します。その結果、所得税・住民税の負担が増加します。

減価償却終了後は不動産所得が急増し、税負担が大幅に増加します。4年償却の築古物件は特に注意が必要です。

たとえば、築25年木造アパートを取得して年間350万円(建物取得価額1,400万円×0.250)の減価償却費を計上していた場合、4年後に減価償却が終了すると、不動産所得が350万円増加します。税率が20%であれば年間70万円、33%であれば年間115万円以上の税負担増加が見込まれます(あくまで概算試算です)。

この「税負担の急増」は築古物件で税金対策を狙う際の最大のリスクの一つです。事前に減価償却終了後のキャッシュフローを試算しておくことが欠かせません。

中古アパートをローンで購入した場合、減価償却期間とローン返済期間がずれることがあります。

たとえば、築25年の木造アパートを20年ローンで購入した場合、減価償却期間は4年、ローン返済期間は20年です。減価償却が終わる5年目以降は、毎月のローン返済は続く一方で、減価償却費という経費がなくなります。

この状態では、キャッシュフロー(実際の収支)はローン返済で圧迫されつつ、税負担が増加する可能性があります。ローンの返済計画と減価償却スケジュールを照らし合わせて、長期的なキャッシュフローを事前に試算することが重要です。

中古アパートを売却する際、減価償却の累計額が譲渡所得税に影響します。

売却時の譲渡所得は「売却価格 − 取得費 − 譲渡費用」で計算しますが、取得費は「取得価額 − 減価償却累計額」となります。減価償却を多く計上するほど、帳簿上の取得費が小さくなり、売却時の譲渡所得が大きくなるのです。

出典: 国税庁 No.1440 譲渡所得(土地や建物を譲渡したとき)

たとえば、建物取得価額1,500万円の物件で減価償却累計額が1,200万円の場合、帳簿上の建物取得費は300万円となります。売却価格が1,000万円でも、帳簿上は700万円の譲渡益が発生することになります。

譲渡所得税の税率は、長期(5年超保有)で20.315%、短期(5年以下保有)で39.63%(所得税・住民税・復興特別所得税を含む)です。

出典: 国税庁 No.3211 短期譲渡所得の税額の計算短期売却は税負担が重くなるため、保有期間と売却タイミングの計画が重要です。

| 出口戦略 | メリット | 注意点 |

| 売却 | キャッシュ化できる。次の投資資金に充当可能 | 譲渡所得税が発生する。保有5年超で税率が下がる |

| 買い替え | 新たな物件で減価償却を再スタート。税金対策を継続できる | 売却益への課税と購入諸費用が発生。物件選定の手間がかかる |

| 継続経営 | 安定した家賃収入が続く。売却コストが不要 | 減価償却終了後は税負担が増加する可能性がある。修繕費が増加する可能性がある |

どの出口戦略が最適かは、物件の状態・ローン残高・その時点の税率・市場環境によって異なります。減価償却期間が終わる前から複数のシナリオを検討し、税理士や不動産会社に相談しながら判断するとよいでしょう。

税金対策だけで物件を選ぶと失敗する?収益性とのバランスを考える

税金対策効果が高いからといって、築古物件を税金対策目的だけで選ぶことには慎重になる必要があります。

築古物件は減価償却による税金対策効果が大きい一方、空室リスクや修繕費の増加リスクも高まります。

たとえば、次のようなケースが考えられます。

「帳簿上の赤字」と「実際のキャッシュアウト」は異なります。税金対策だけを目的に築古物件を選ぶと、実質赤字になるリスクがあります。

税金対策の恩恵を受けながら、実際のキャッシュフローも黒字を維持できる物件かどうかを事前に検証することが重要です。「帳簿上の赤字」と「実際のキャッシュアウト」は異なる概念であることを理解しておきましょう。

アパート経営では、修繕に関する支出を「修繕費」として全額経費計上できるケースと、「資本的支出」として減価償却が必要なケースに分かれます。この区別が税務上の処理に大きく影響します。

| 区分 | 判定基準 | 税務処理 |

| 修繕費 | 原状回復・維持のための支出 1回の工事が20万円未満 |

支払った年に全額経費計上 |

| 資本的支出 | 建物の価値を高める・耐用年数を延ばす支出 1回の工事が60万円以上(目安) |

建物の取得価額に加算して減価償却 |

修繕費と資本的支出どちらか判断するのはなかなか難しいところがありますので、なるべく税理士か税務署の職員に聞くことをおすすめします。

出典: 国税庁 No.5402 修繕費とならないものの判定

大規模修繕を行った場合、その支出が資本的支出に該当すると、耐用年数の再計算が必要になる場合があります。また、

その中古資産を事業の用に供するために支出した資本的支出の金額がその中古資産の取得価額の50%に相当する金額を超える場合は、簡便法による耐用年数の算定はできません。

出典: 国税庁 No.5404 中古資産の耐用年数

中古アパート投資で長期的に資産形成するには、税金対策効果と収益性を両立できる物件を選ぶことが重要です。

具体的には、次の視点で物件を検討するとよいでしょう。

税金対策は投資判断の一要素であり、それだけを理由に物件を選ぶことはリスクがあります。ご自身の投資方針と照らし合わせて、慎重に検討することをおすすめします。

簡便法で計算した見積耐用年数が2年未満になった場合、

その年数が2年に満たない場合には2年とします。

出典: 国税庁 No.5404 中古資産の耐用年数

つまり、最低耐用年数は2年です。

耐用年数2年の場合、定額法の償却率は0.500となり、建物取得価額の50%を毎年償却します。

出典: 国税庁 No.2106 定額法と定率法による減価償却2年間で全額(備忘価額1円を残す)を償却できます。非常に短期間で大きく経費計上できますが、2年後以降は減価償却費がゼロになるため、税負担の増加に備えた計画が必要です。

建物の減価償却そのものは、白色申告・青色申告ともに定額法で計算します。基本的な計算方法に違いはありません。

出典: 国税庁 No.2100 減価償却のあらまし

ただし、青色申告を選択することで、取得価額30万円未満の少額減価償却資産を取得年に全額経費計上できる特例(年間合計300万円まで)が利用できます。

出典: 国税庁 No.2100 減価償却のあらましまた、青色申告特別控除(最大65万円)を受けられるため、課税所得の圧縮効果が高まります。不動産投資を行う場合は、青色申告の選択を検討するとよいでしょう。

個人(不動産所得)の場合、建物は定額法のみが適用されます。法定の方法であるため、任意で変更することはできません(強制償却)。

出典: 国税庁 No.2100 減価償却のあらまし

法人の場合も、建物・建物付属設備は定額法のみです。ただし、法人税は所得税と異なり累進課税ではないため、所得分散の効果が異なります。また、法人では役員報酬として所得を分散できるため、高い利益が継続する場合は法人化を検討する価値があります。法人化の適否は個人の所得・物件規模・税率等により異なるため、税理士に相談することをおすすめします。

資本的支出を行った場合の耐用年数の取り扱いは、支出の規模によって異なります。

資本的支出が、再取得価額の50%よりも大きい場合は、限りなく新築に近いため、法定耐用年数を使用します。

出典: 国税庁 No.5404 中古資産の耐用年数

資本的支出が中古資産の取得価額の50%以下かつ再取得価額の50%以下であれば、元の簡便法による耐用年数を継続して使用できる場合があります。ただし、判定が複雑なため、大規模修繕を行う際は事前に税理士に確認することを強くおすすめします。

不動産所得の確定申告で減価償却費を計上するには、主に以下の書類・情報が必要です。

申告書の減価償却費の計算欄(収支内訳書または青色申告決算書の「減価償却費の計算」)に、取得価額・耐用年数・償却率・本年分の普通償却費を記載します。初めて申告する方は、税理士や税務署の相談窓口を活用することをおすすめします。

中古アパートは相続税対策としても活用されることがあります。一般的に、相続税評価額は現金や預貯金と比べて不動産のほうが低く評価される傾向があります(路線価・固定資産税評価額ベースの評価)。さらに、賃貸物件として運用することで「貸家建付地」「貸家」として評価が下がる場合があります。

出典: 国税庁 財産評価基本通達

ただし、減価償却そのものが相続税を直接軽減するわけではありません。相続税対策としての不動産活用は、評価額の圧縮効果・収益性・流動性などを総合的に判断する必要があります。相続税対策を検討している方は、税理士や相続専門家に相談することをおすすめします。

中古アパートの減価償却は、建物の価値の目減り分を毎年経費として計上できる仕組みです。土地は対象外で、建物部分のみが減価償却の対象となります。

出典: 国税庁 No.2100 減価償却のあらまし

中古物件の耐用年数は「簡便法」で計算します。法定耐用年数を超えている場合は「法定耐用年数×20%」、超えていない場合は「(法定耐用年数-経過年数)+(経過年数×20%)」という計算式を使います。築古の木造アパートは耐用年数が最短4年となり、短期間で大きく償却できる点が特徴です。

出典: 国税庁 No.5404 中古資産の耐用年数

不動産所得の赤字は給与所得と損益通算できます。年収が高い会社員ほど税金対策の効果が大きくなりますが、課税所得が低い方は税金対策よりも収益性を重視した物件選びが賢明です。

出典: 国税庁 No.1391 不動産所得が赤字のときの他の所得との通算

一方で、減価償却期間が終わると経費計上できなくなり、税負担が増加します。ローン返済期間とのズレや、売却時の譲渡所得税への影響も事前に把握しておくことが重要です。税金対策目的だけで物件を選ぶと、空室リスクや修繕費の増加で実質赤字になるケースもあります。

減価償却を正しく活用するには、税理士への相談が不可欠です。物件購入前に長期的なキャッシュフローを試算し、収益性と税金対策のバランスを確認したうえで、ご自身の投資方針に合うかどうかをご検討ください。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動・空室・修繕費増加・金利変動等により、投資元本を下回る損失が生じる可能性があります。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!