不動産投資の元手はいくら?300万円で始める方法と注意点

東京でマンション投資を検討しているものの、「本当に東京なら安全なのか」「失敗するリスクはないのか」と不安を感じていませんか。

不動産投資は大きな資金を動かす投資です。物件選びを間違えると、空室が続いて赤字になるリスクもあります。

しかし東京は、人口動態や賃貸需要の面で他の地域とは明確に異なる優位性を持っています。

この記事では、東京のマンション投資がなぜ有望なのか、データに基づいて解説します。おすすめのマンション投資会社と不動産クラウドファンディングの比較、新築と中古の選び方、エリア別の特徴、失敗しないための注意点まで、初心者の方にもわかりやすくお伝えします。

最後まで読めば、東京のマンション投資で成功するための具体的な判断基準が手に入ります。

目次

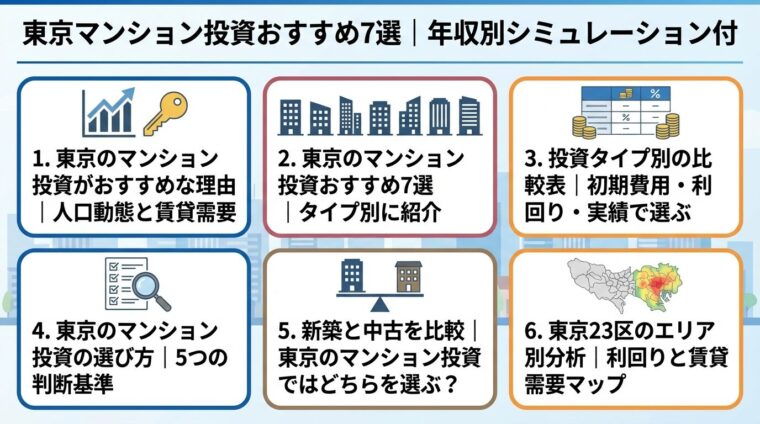

東京のマンション投資がおすすめな理由

東京でのマンション投資が注目される最大の理由は、人口動態と賃貸需要の安定性です。

東京都の人口は2025年1月1日時点で約1,420万人となり、全国で唯一の人口増加都市となっています。

出典: 東京都「東京都の人口(推計)」

2024年1月1日時点では前年同月から約9万人の人口増加を記録しました。この増加の内訳は、日本人が約1万7千人増、外国人が約7万4千人増です。

出典: 東京都「東京都の人口(推計)」

東京都の人口は2030年に約1,424万人でピークを迎えると予測されており、当面は賃貸需要の拡大が見込まれます。

出典: 東京都「東京都男女年齢(5歳階級)別人口の予測」令和5年3月

東京都の人口は2025年1月1日時点で約1,420万人となり、全国で唯一の人口増加都市となっています。

出典: 東京都「東京都の人口(推計)」

2024年1月1日時点では前年同月から約9万人の人口増加を記録しました。この増加の内訳は、日本人が約1万7千人増、外国人が約7万4千人増です。

出典: 東京都「東京都の人口(推計)」

外国人の社会増が人口増加の主要因となっており、東京の国際的なビジネス拠点としての魅力が高まっていることがわかります。

東京23区では2023年に約5万4千人の転入超過を記録

東京23区では、2023年に約5万4千人の転入超過を記録しました。

出典: 総務省「住民基本台帳人口移動報告」2023年これは新型コロナ流行前の2019年の8割強の水準にまで回復しています。

江東区、台東区、港区などで人口増加が顕著であり、これらのエリアでは賃貸需要の拡大が期待できます。

東京23区のピークは2035年と予測されています

東京都全体では2030年以降に人口減少に転じると予測されています。ただし、東京23区のピークは2035年と予測されています。

出典: 東京都「東京都男女年齢(5歳階級)別人口の予測」

東京都では単身世帯の増加が顕著です。

2020年の世帯数は約722万世帯でしたが、2035年には約768万世帯でピークを迎えると予測されています。

出典: 東京都「東京都世帯数の予測」令和6年3月

一世帯当たりの平均世帯人員が2020年の1.92人から、2045年には1.79人に減少する見込みです。

出典: 東京都「東京都世帯数の予測」これは単身世帯割合の増加を意味します。

全国的にも単身世帯は増加傾向にあります。

単身世帯増加でコンパクトマンション需要が拡大

単身世帯の増加は、コンパクトマンション(1R・1K・1DK等)への賃貸需要を押し上げます。特に都心部では、通勤利便性の高いエリアで単身者向け物件の需要が安定しています。

都心部の一部の区(千代田・中央・港など)では2045年まで人口増加が続くと予測されています。

東京23区では、コンパクトマンションの建築に対する規制が強化されています。

これは「ワンルームマンション規制」と呼ばれ、地域の人口バランスや住環境を保護するために、各区が条例や指導要綱で定めているものです。

多くの区では敷地面積の最低限度が設定されており、極端に小さな敷地での建築が制限されています。

また、多くの区では一定戸数以上のコンパクトマンションを建築する際に、ファミリータイプの住戸を一定割合併設することを義務付けています。

建築規制で既存物件の希少性が高まり資産価値を維持

こうした規制により、新規のコンパクトマンション供給が抑制され、既存物件の希少性が高まっています。

供給が限られる一方で需要は増加するため、賃料の下落リスクが低く、空室リスクも抑えられる環境が整っています。

さらに、東京23区では用途地域ごとに容積率や高さ制限が定められており、都市計画の観点から建築物の形態が厳格に管理されています。

こうした規制は、街並みの秩序を保つ一方で、新規供給の制約となり、既存物件の資産価値を維持する効果があります。

東京のマンション投資おすすめ7選

東京でマンション投資を始めるには、信頼できるサービス選びが重要です。

ここでは、現物不動産投資とクラウドファンディングの2つのタイプに分けて、おすすめのサービスを紹介します。

現物不動産投資は、実際に物件を購入して賃貸経営を行う方法です。融資を活用して大きな資産形成を目指す方に適しています。

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。少額から始められ、管理の手間がかからない点が特徴です。

出典: RENOSY公式サイト

| RENOSYの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3%〜5% |

| 実績指標 | 99.60% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社GA technologies |

📌 RENOSYの特徴

✓ AIを活用した物件選定で入居率99.6%を実現

✓ 東証グロース上場のGA technologies運営で信頼性が高い

✓ 管理プランが充実し、オーナーの手間を最小限に

RENOSYは、株式会社GA technologies(東証グロース上場)が運営するAI不動産投資サービスです。

出典: 株式会社GA technologies 会社概要

都市部の新築・中古、マンション・アパート・戸建て物件に特化しており、入居率99.6%(2025年10月時点)という高い実績を誇ります。

出典: RENOSY公式サイト

最低投資額は10万円からで、初期費用の目安は物件・ローン条件により異なります。想定利回りは3%〜5%(表面利回りの目安、単身者向け物件イメージ)です。

AIが賃貸需要の高い物件を抽出し投資家に提案

RENOSYの特徴は、物件選定から管理までをオンラインで完結できる点です。AIが賃貸需要の高い物件を抽出し、投資家に提案します。

管理戸数は44,239戸(2025年10月末時点)、平均空室期間は27日(2025年10月時点、空室期間は原状回復完了日から次の入居者決定までの期間)と、高い管理品質を維持しています。

出典: RENOSY公式サイト

セミナーも定期的に開催されており、初心者でも安心して始められる体制が整っています。

不動産投資売上No.1(東京商工リサーチによる不動産投資の売上実績、2026年3月調べ)の実績もあり、業界トップクラスの信頼性を持つサービスです。

出典: RENOSY公式サイト

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.Returnsは、J.P.Returns株式会社が運営するマンション投資サービスです。

都心の中古コンパクトマンションを中心に取り扱っており、入居率99.96%という極めて高い実績を持っています。

出典: J.P.Returns公式サイト

最低投資額は10万円からで、自己資金・頭金の目安は物件・ローン条件により異なります。想定利回りは3.5%〜4.5%(物件により異なる)です。

仕入れから管理まで一貫自社対応で中間マージン削減

J.P.Returnsの強みは、物件の仕入れから管理まで一貫して自社で行う点です。これにより、中間マージンを抑え、投資家に有利な条件を提供しています。

オンライン完結で手続きが可能で、セミナーも定期的に開催されています。初心者向けの無料個別相談も充実しており、投資判断をサポートしてくれます。

非上場企業ですが、長年の実績と高い入居率により、多くの投資家から信頼されています。

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェントは、プロパティエージェント株式会社が運営するマンション投資サービスです。

ミガロホールディングス株式会社(東証プライム)のグループ企業であり、親会社の信用力を背景に安定した事業運営を行っています。

出典: プロパティエージェント株式会社 会社概要

最低投資額は10万円からで、初期費用の目安は物件・ローン条件により異なります。想定利回りは3.5%〜4.5%(物件により異なる)です。

入居率は99%と高水準を維持しており、自社ブランド「クレイシア / クレイシアIDZ」の物件を中心に展開しています。

東証プライム上場企業グループで財務基盤が安定

オンライン完結で手続きが可能で、セミナーも定期的に開催されています。親会社が東証プライム上場企業であることから、財務基盤の安定性も魅力です。

初心者向けのサポート体制も充実しており、物件選びから購入後の管理まで一貫してサポートを受けられます。

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。

出典: COZUCHI公式サイト

短期運用型と中長期運用型の2つの投資タイプがあり、短期運用型は1万円から、中長期運用型は10万円から投資できます。

想定年利率は4%〜10%(短期運用型の想定年利率。中長期運用型は別条件)で、これまでに143件のファンドを組成しています。

優先劣後構造の有無は案件ごとに異なります

COZUCHIの特徴は、優先劣後構造を採用している点です。これは、損失が発生した場合に事業者の出資分(劣後出資)から先に負担する仕組みで、投資家のリスクを軽減します。

ただし、優先劣後構造の有無や劣後出資比率は案件ごとに異なるため、投資前に必ず確認してください。

オンライン完結で投資でき、運用中は管理の手間がかかりません。非上場企業ですが、ファンド組成実績が豊富で、多くの投資家に利用されています。

出典: CREAL公式サイト

| CREALの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜6% |

| 実績指標 | 142件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | クリアル株式会社 |

📌 CREALの特徴

✓ 東証グロース上場クリアル社が運営する信頼の不動産CFサービス

✓ 累計調達額トップクラスの実績

✓ 1万円から投資でき、優先劣後出資で投資家を保護

CREALは、クリアル株式会社(東証グロース上場)が運営する不動産クラウドファンディングサービスです。

出典: CREAL公式サイト

最低投資額は1万円からで、想定利回りは4%〜6%です。これまでに142件のファンドを組成しています(2026年3月26日時点)。

出典: CREAL公式サイト

東証グロース上場企業運営で財務透明性が高い

CREALの特徴は、運営会社が上場企業であることと、ファンドの情報開示が充実している点です。物件の詳細情報や収支計画が公開されており、投資判断がしやすい設計になっています。

優先劣後構造を採用しているファンドもありますが、劣後出資のないファンドもあるため、案件ごとに確認が必要です。

オンライン完結で投資でき、運用中の管理は不要です。東証グロース上場企業が運営しているため、財務情報の透明性が高く、信頼性の高いサービスと言えます。

出典: OwnersBook公式サイト

| OwnersBookの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4.2%〜5.9% |

| 実績指標 | 410件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | ロードスターインベストメンツ株式会社 |

📌 OwnersBookの特徴

✓ 東証プライム上場ロードスターキャピタル運営で信頼性抜群

✓ 累計360件超のファンド運営実績

✓ 不動産のプロが厳選した物件に1万円から投資可能

OwnersBookは、ロードスターインベストメンツ株式会社が運営する不動産クラウドファンディングサービスです。

ロードスターキャピタル株式会社(東証プライム)の100%子会社であり、親会社の信用力を背景に運営されています。

出典: OwnersBook公式サイト

最低投資額は1万円からで、想定年利率は4.2%〜5.9%(貸付型案件の予定年利回り)です。これまでに410件のファンドを組成しています。

貸付型案件は全案件不動産担保付きで安心

OwnersBookの特徴は、貸付型案件が全案件不動産担保付きである点です。万が一返済が滞った場合でも、担保不動産を処分することで元本の一部または全部を回収できる可能性があります。

優先劣後構造は案件タイプにより異なるため、投資前に確認してください。

オンライン完結で投資でき、セミナーも定期的に開催されています。親会社が東証プライム上場企業であることから、安定した運営が期待できます。

出典: Rimple公式サイト

| Rimpleの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 2.7%〜10% |

| 実績指標 | 110件 |

| リスク対策 | 優先劣後あり |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | プロパティエージェント株式会社 |

📌 Rimpleの特徴

✓ 東証プライム上場プロパティエージェントが運営

✓ 永久不滅ポイントをリアルエステートコインに交換して投資可能

✓ 優先劣後出資でリスクを軽減した安心設計

Rimpleは、プロパティエージェント株式会社が運営する不動産クラウドファンディングサービスです。

ミガロホールディングス株式会社(東証プライム)のグループ企業であり、親会社の信用力を背景に運営されています。

出典: Rimple公式サイト

最低投資額は1万円からで、想定利回りは2.7%〜10%です。これまでに110件のファンドを組成しています。

優先劣後構造採用で投資家のリスクを軽減

Rimpleの特徴は、優先劣後構造を採用している点です。投資家の出資分を「優先出資」、事業者の出資分を「劣後出資」とし、損失が発生した場合に劣後出資から先に負担する仕組みです。

オンライン完結で投資でき、運用中の管理は不要です。親会社が東証プライム上場企業であることから、財務基盤の安定性も魅力です。

プロパティエージェントは自社でマンション開発も行っているため、自社物件を活用したファンド組成が可能です。

投資タイプ別の比較表

マンション投資を検討する際、複数のサービスを比較して自分に合ったものを選ぶことが重要です。

ここでは、現物不動産投資(マンション投資会社)と不動産クラウドファンディングに分けて、主要なサービスを比較します。

マンション投資会社は、実際に物件を購入して賃貸経営を行うサービスです。融資を活用して大きな資産形成を目指す方に適しています。

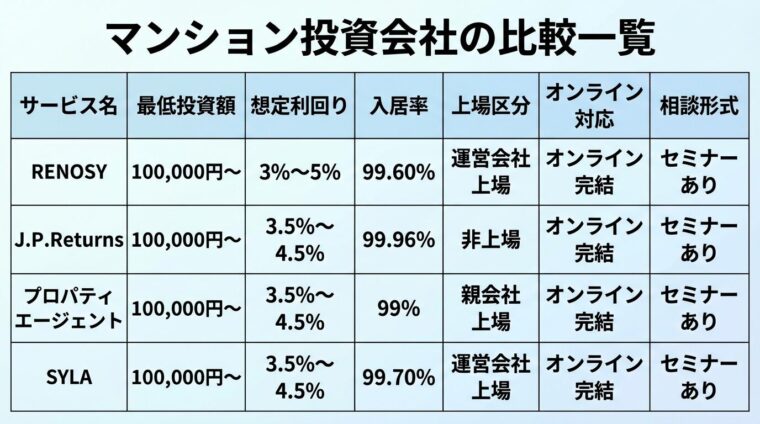

| サービス名 | 最低投資額 | 想定利回り | 入居率 | 上場区分 | オンライン対応 | 相談形式 |

| RENOSY | 100,000円〜 | 3%〜5% | 99.60% | 運営会社上場 | オンライン完結 | セミナーあり |

| J.P.Returns | 100,000円〜 | 3.5%〜4.5% | 99.96% | 非上場 | オンライン完結 | セミナーあり |

| プロパティエージェント | 100,000円〜 | 3.5%〜4.5% | 99% | 親会社上場 | オンライン完結 | セミナーあり |

| SYLA | 100,000円〜 | 3.5%〜4.5% | 99.70% | 運営会社上場 | オンライン完結 | セミナーあり |

マンション投資会社を選ぶ際のポイントは、入居率の高さと管理体制の充実度です。

入居率99%超のサービスは空室リスクが低い

入居率99%超のサービスは、物件選定力と管理品質が高い証拠です。空室リスクを抑えたい方は、入居率の高いサービスを選びましょう。

想定利回りは確約されたものではありません

想定利回りは「想定」であり、確約されたものではありません。実際の利回りは物件の状況や空室率により変動します。

上場区分も重要な判断材料です。運営会社または親会社が上場している場合、財務情報の透明性が高く、経営の安定性が期待できます。

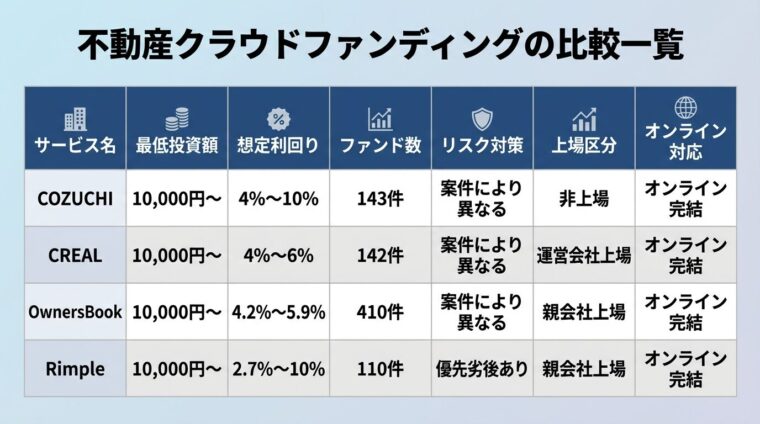

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。少額から始められ、管理の手間がかからない点が特徴です。

| サービス名 | 最低投資額 | 想定利回り | ファンド数 | リスク対策 | 上場区分 | オンライン対応 |

| COZUCHI | 10,000円〜 | 4%〜10% | 143件 | 案件により異なる | 非上場 | オンライン完結 |

| CREAL | 10,000円〜 | 4%〜6% | 142件 | 案件により異なる | 運営会社上場 | オンライン完結 |

| OwnersBook | 10,000円〜 | 4.2%〜5.9% | 410件 | 案件により異なる | 親会社上場 | オンライン完結 |

| Rimple | 10,000円〜 | 2.7%〜10% | 110件 | 優先劣後あり | 親会社上場 | オンライン完結 |

不動産クラウドファンディングを選ぶ際のポイントは、リスク対策の有無とファンド組成実績です。

優先劣後構造の有無は案件ごとに必ず確認してください

優先劣後構造を採用しているファンドは、損失が発生した場合に事業者の出資分から先に負担する仕組みで、投資家のリスクを軽減します。ただし、優先劣後構造の有無や劣後出資比率は案件ごとに異なるため、投資前に必ず確認してください。

ファンド組成実績が多いサービスは、運用ノウハウが蓄積されており、安定した運用が期待できます。

元本割れのリスクがあります

想定利回りは予定分配率であり、確約されたものではありません。不動産価格の変動、空室、災害等により元本割れのリスクがあります。

不動産クラウドファンディングは、運用期間中の途中解約ができない場合があります。投資前に契約内容をよく確認してください。

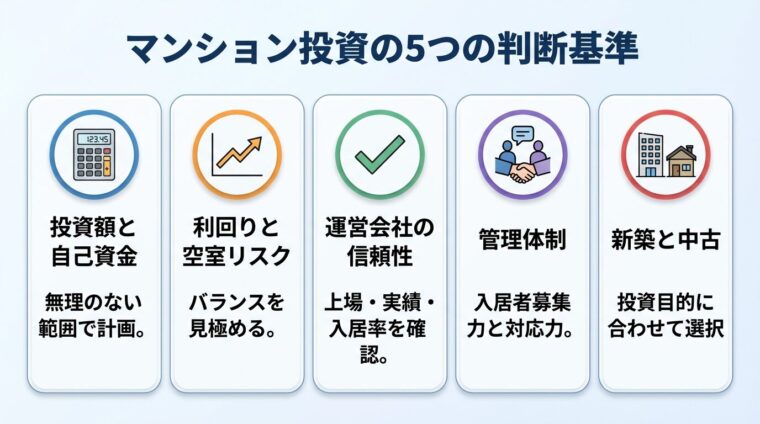

東京のマンション投資の選び方

東京でマンション投資を成功させるには、適切な選定基準を持つことが重要です。

ここでは、サービスや物件を選ぶ際の5つの判断基準を解説します。

マンション投資を始める際、最初に考えるべきは投資額と自己資金のバランスです。

現物不動産投資の場合、物件価格は東京都心部で2,000万円〜4,000万円程度が一般的です。金融機関からの融資を活用する場合、自己資金(頭金)は物件価格の10%〜20%程度が目安となります。

例えば、物件価格2,500万円の場合、自己資金は250万円〜500万円程度です。ただし、物件の担保評価や購入者の属性(年収・勤務先等)により、フルローン(自己資金0円)で購入できる場合もあります。

不動産クラウドファンディングは1万円から投資可能

不動産クラウドファンディングの場合、最低投資額は1万円〜10万円と少額から始められます。自己資金が少ない方や、まずは少額で不動産投資を体験したい方に適しています。

投資額を決める際は、生活費や緊急時の備えを確保した上で、無理のない範囲で投資することが重要です。

利回りが高い物件ほど、空室リスクや修繕費などのリスクも高くなる傾向があります。

東京都心部のコンパクトマンション(新築)の想定利回りは3%〜5%程度です。中古物件の場合、築年数や立地により5%〜8%程度の利回りが期待できます。

利回りだけで判断すると空室リスクが高まります

利回りが高い物件は、物件価格が安いか、家賃が高いかのいずれかです。物件価格が安い理由としては、築年数が古い、立地が悪い、設備が古いなどが考えられます。

こうした物件は、空室リスクや修繕費の増加リスクが高まります。利回りだけで判断せず、物件の状態や立地、賃貸需要を総合的に評価することが重要です。

不動産クラウドファンディングの場合、想定利回りは4%〜10%程度です。ただし、想定利回りは予定分配率であり、確約されたものではありません。

投資判断の際は、利回りだけでなく、優先劣後構造の有無や劣後出資比率、運営会社の信頼性も確認しましょう。

マンション投資では、運営会社の信頼性が成功の鍵を握ります。

運営会社の信頼性を判断する基準は、上場の有無、実績、入居率の3つです。

上場企業または親会社が上場している場合、財務情報の透明性が高く、経営の安定性が期待できます。非上場企業の場合は、事業年数や管理戸数、ファンド組成実績などで信頼性を判断します。

入居率99%超は物件選定力と管理品質の証拠

入居率は、管理品質を示す重要な指標です。入居率99%超のサービスは、物件選定力と管理品質が高い証拠です。

不動産クラウドファンディングの場合、ファンド組成実績が多いサービスは、運用ノウハウが蓄積されており、安定した運用が期待できます。

運営会社の公式サイトやIR資料を確認し、財務状況や事業内容を把握することも重要です。

マンション投資では、購入後の管理体制が収益性を大きく左右します。

現物不動産投資の場合、管理会社が入居者募集、賃料回収、クレーム対応、修繕手配などを代行します。管理手数料は賃料の3%〜5%程度が一般的です。

管理会社を選ぶ際は、入居率、入居者募集力、対応の速さ、サポート内容を確認しましょう。入居率99%超の管理会社は、空室リスクを抑えられます。

サブリース賃料は数年ごとに見直される場合があります

サブリース契約を利用する場合、空室時でも一定の賃料が保証されます。ただし、サブリース契約の賃料は市場賃料より低く設定され、数年ごとに見直される場合があります。

出典: 国土交通省 サブリース規制ポータル

不動産クラウドファンディングの場合、運用中の管理は事業者が行うため、投資家の手間はかかりません。ただし、運用期間中の途中解約ができない場合があるため、投資前に契約内容を確認してください。

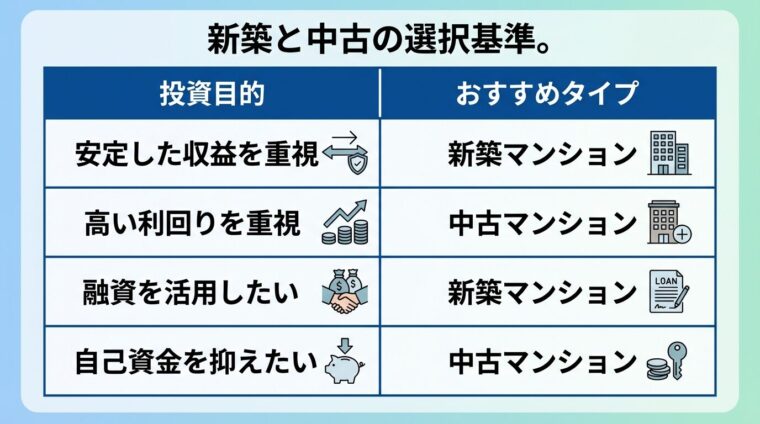

新築と中古のどちらを選ぶかは、投資目的とリスク許容度により異なります。

新築マンションは、物件価格が高いため利回りは低くなりますが、空室リスクが小さく、修繕費も当面かかりません。融資条件も有利で、フルローンで購入できる場合もあります。

中古マンションは、物件価格が安いため利回りは高くなりますが、築年数に応じて修繕費が増加します。融資条件は新築より不利になる場合があります。

新築と中古の選択基準は、以下の通りです。

次のセクションでは、新築と中古の価格差や利回りの違いを詳しく解説します。

新築と中古を比較

東京のマンション投資では、新築と中古のどちらを選ぶかが重要な判断ポイントです。

それぞれにメリット・デメリットがあり、投資目的やリスク許容度により最適な選択は異なります。

新築と中古の最も大きな違いは、物件価格と利回りです。

東京都心部の新築コンパクトマンションの物件価格は、2,500万円〜4,000万円程度が一般的です。想定利回りは3%〜5%程度となります。

一方、中古コンパクトマンション(築10年〜20年)の物件価格は、1,500万円〜2,500万円程度です。想定利回りは5%〜8%程度と、新築より高くなります。

利回りが高くなる理由は、物件価格が安いためです。ただし、家賃は新築と比べて若干低くなる傾向があります。

例えば、物件価格2,500万円の新築マンションで月額家賃10万円の場合、表面利回りは4.8%です。一方、物件価格1,500万円の中古マンションで月額家賃8万円の場合、表面利回りは6.4%となります。

実質利回りでは新築の方が安定している場合もあります

利回りだけを見ると中古の方が有利に見えますが、修繕費や空室リスクを考慮した実質利回りでは、新築の方が安定している場合もあります。

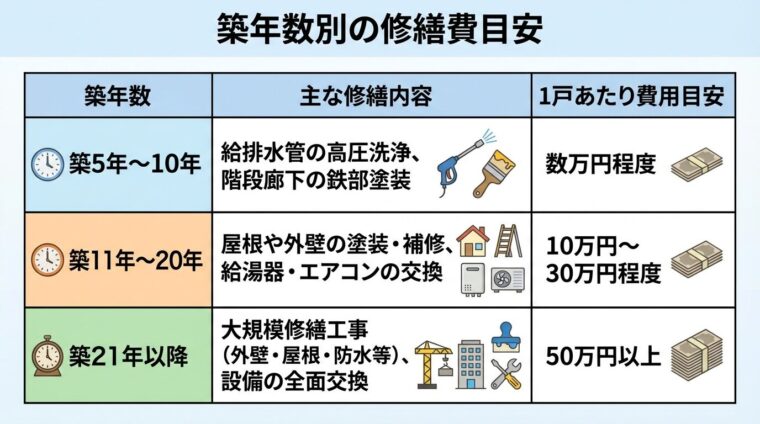

新築と中古では、修繕費やランニングコストに大きな差があります。

新築マンションは、購入後10年程度は大きな修繕が発生しにくく、修繕費は少額で済みます。給湯器やエアコンなどの設備も新品のため、故障リスクが低いです。

一方、中古マンションは、築年数に応じて修繕費が増加します。築10年を超えると、給湯器やエアコンの交換が必要になる場合があります。築20年を超えると、屋根や外壁の塗装、防水工事など大規模な修繕が必要になることもあります。

築年数別の修繕費の目安は以下の通りです。

中古購入時は修繕履歴と今後の修繕計画を必ず確認

中古マンションを購入する際は、これまでの修繕履歴と今後の修繕計画を必ず確認しましょう。

新築と中古では、融資条件と税効果にも違いがあります。

新築マンションは、金融機関からの評価が高く、融資条件が有利になります。フルローン(自己資金0円)で購入できる場合もあり、少ない自己資金で投資を始められます。

中古マンションは、築年数に応じて担保評価が下がるため、融資条件は新築より不利になります。自己資金を20%〜30%程度求められる場合もあります。

税効果については、減価償却費の計上期間が異なります。鉄筋コンクリート造の建物の法定耐用年数は47年です。新築の場合、47年間にわたり減価償却費を計上できます。

出典: 国税庁

中古の場合、残存耐用年数に応じて減価償却費を計上します。例えば、築20年の中古マンションの場合、残存耐用年数は27年となり、27年間にわたり減価償却費を計上できます。

税効果は個人の状況により異なるため税理士への相談を推奨

減価償却費は、実際には支払っていない建物の劣化分のコストを経費として計上できるため、税効果が見込めます。ただし、税効果は個人の状況により異なるため、税理士への相談をおすすめします。

東京23区と一口に言っても、区ごとに人口動態や賃貸需要は大きく異なります。

ここでは、エリア別の特徴を詳しく解説します。物件選びの参考にしてください。

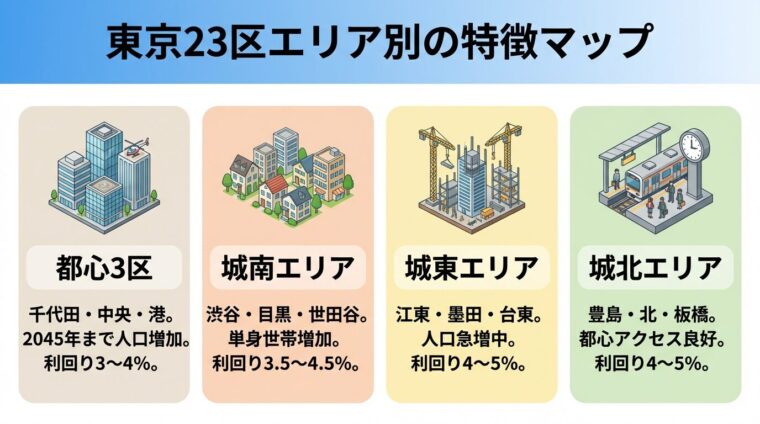

都心3区は、東京の中心地として政治・経済・文化の中枢機能が集積しています。

千代田区は、皇居を中心に官公庁や大手企業の本社が集まるビジネス街です。人口は少ないですが、昼間人口は大幅に増加します。

中央区は、日本橋・銀座・築地などを擁し、商業と金融の中心地です。近年は湾岸エリアの再開発により、タワーマンションが増加し、人口が急増しています。

港区は、六本木・赤坂・麻布などの高級住宅街と、虎ノ門・新橋などのビジネス街が共存しています。外国人居住者も多く、国際色豊かなエリアです。

都心3区は2045年まで人口増加が続く予測

都心3区は2045年まで人口増加が続くと予測されています。

賃貸需要は極めて高く、空室リスクは低いです。ただし、物件価格が高いため、利回りは3%〜4%程度と低めです。

城南エリアは、高級住宅街として知られ、ファミリー層に人気のエリアです。

渋谷区は、若者文化の発信地として国内外から注目されています。渋谷駅周辺は大規模な再開発が進んでおり、商業施設やオフィスビルが増加しています。

目黒区は、閑静な住宅街が広がり、治安の良さと教育環境の充実が魅力です。中目黒や自由が丘など、おしゃれな街として人気があります。

世田谷区は、東京23区で最も人口が多い区です。広大な面積を持ち、二子玉川や三軒茶屋などの商業地と、閑静な住宅街が共存しています。

城南エリアでは単身世帯の増加が続いています。

単身者向けコンパクトマンションの需要が高い

賃貸需要は安定しており、特に単身者向けコンパクトマンションの需要が高いです。利回りは3.5%〜4.5%程度です。

城東エリアは、再開発が進み、人口増加が続いているエリアです。

江東区は、湾岸エリアの豊洲や有明でタワーマンションの建設が相次ぎ、人口が急増しています。

墨田区は、スカイツリー周辺の再開発により、観光客と居住者が増加しています。下町情緒が残る一方で、新しい商業施設も増えています。

台東区は、浅草や上野を擁し、観光地として有名です。近年人口増加が顕著です。

城東エリアは人口増加が続き賃貸需要が拡大中

城東エリアは近年人口増加が続いており、賃貸需要の拡大が見込まれます。

賃貸需要は高く、特に単身者向けコンパクトマンションの需要が旺盛です。利回りは4%〜5%程度と、都心3区や城南エリアより高めです。

城北エリアは、都心へのアクセスが良く、家賃が比較的手頃なエリアです。

豊島区は、池袋を中心に商業施設が集積しています。池袋駅は主要ターミナル駅の一つです。

北区は、都心へのアクセスが良く、住みやすいエリアとして注目されています。

板橋区は、住宅地が中心で、ファミリー層に人気があります。都心へのアクセスが良く、家賃が手頃なため、子育て世代が多く住んでいます。

城北エリアは近年人口増加が続いています。

都心アクセス良好で家賃が手頃な投資初心者向けエリア

賃貸需要は安定しており、特に単身者向けコンパクトマンションの需要が高いです。利回りは4%〜5%程度と、都心3区や城南エリアより高めです。

城北エリアは、都心へのアクセスが良く、家賃が手頃なため、今後も人口増加が期待できます。投資初心者にもおすすめのエリアです。

年収別の投資シミュレーション

マンション投資を始める際、自分の年収でどの程度の物件を購入できるのか、具体的なイメージを持つことが重要です。

ここでは、年収別に投資シミュレーションを示し、手取り収入と返済計画を解説します。

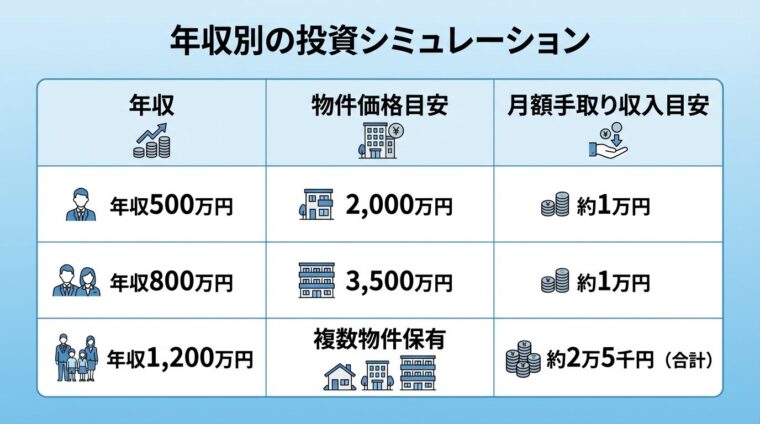

年収500万円の会社員が、物件価格2,000万円のコンパクトマンションに投資する場合のシミュレーションです。

自己資金200万円、融資額1,800万円、金利2.0%、返済期間35年で計算します。

諸経費を考慮すると実質手取りはさらに少なくなります

この場合、月額手取り収入は約1万円となります。ただし、固定資産税や火災保険料、修繕費などの諸経費を考慮すると、実質的な手取りはさらに少なくなります。

年収500万円の場合、融資審査では返済負担率(年収に対するローン返済額の割合)が重視されます。一般的に、返済負担率は30%以下が望ましいとされています。

年収500万円の場合、年間返済額は150万円以下が目安です。月額返済額6万円(年間72万円)であれば、返済負担率は14.4%となり、融資審査は通りやすいです。

年収800万円の会社員が、物件価格3,500万円のコンパクトマンションに投資する場合のシミュレーションです。

自己資金350万円、融資額3,150万円、金利2.0%、返済期間35年で計算します。

この場合、月額手取り収入は約1万円となります。物件価格が高くなると、返済額も増加するため、手取り収入はそれほど増えません。

物件価格が高いと空室リスクや修繕費リスクも高まります

年収800万円の場合、返済負担率は15.75%となり、融資審査は問題なく通ります。ただし、物件価格が高くなると、空室リスクや修繕費のリスクも高まるため、慎重な物件選びが必要です。

年収1,200万円の会社員が、複数のコンパクトマンションに投資する場合のシミュレーションです。

物件1:物件価格2,500万円、自己資金250万円、融資額2,250万円、金利2.0%、返済期間35年

物件2:物件価格2,000万円、自己資金200万円、融資額1,800万円、金利2.0%、返済期間35年

複数物件保有でリスク分散が可能

合計で月額手取り収入は約2万5千円となります。ただし、固定資産税や火災保険料、修繕費などの諸経費を考慮すると、実質的な手取りはさらに少なくなります。

年収1,200万円の場合、複数物件を保有することでリスク分散ができます。1つの物件が空室になっても、他の物件で収入を確保できるためです。

ただし、複数物件を保有する場合、返済負担率が高くなるため、融資審査は厳しくなります。返済負担率は30%以下を目安にしましょう。

東京のマンション投資で失敗しないための5つの注意点

マンション投資は、適切な知識と準備があれば安定した収益を得られる投資です。

しかし、リスクを軽視すると大きな損失を被る可能性もあります。ここでは、失敗しないための5つの注意点を解説します。

空室が続くとローン返済が負担になります

空室リスクは、マンション投資で最も注意すべきリスクです。

空室が続くと、家賃収入が途絶え、ローン返済や管理費の支払いが負担になります。空室リスクを抑えるには、立地選びと管理会社選びが重要です。

立地選びでは、以下のポイントを確認しましょう。

入居率99%超の管理会社で空室リスクを抑える

管理会社選びでは、入居率の高さと入居者募集力を確認しましょう。入居率99%超の管理会社は、空室リスクを抑えられます。

サブリース賃料は数年ごとに見直される場合があります

サブリース契約を利用する場合、空室時でも一定の賃料が保証されます。ただし、サブリース契約の賃料は市場賃料より低く設定され、数年ごとに見直される場合があります。

出典: 国土交通省 サブリース規制ポータル

マンション投資では、修繕費や突発的な出費に備えることが重要です。

新築マンションは、購入後10年程度は大きな修繕が発生しにくいですが、10年を超えると給湯器やエアコンの交換が必要になる場合があります。

中古マンションは、築年数に応じて修繕費が増加します。築20年を超えると、屋根や外壁の塗装、防水工事など大規模な修繕が必要になることもあります。

家賃収入の10-15%を修繕積立金として積み立てる

修繕費に備えるには、毎月の家賃収入の10%〜15%を修繕積立金として積み立てることが推奨されます。

また、突発的な出費(給湯器の故障、エアコンの故障、水漏れ等)に備えて、予備資金を確保しておくことも重要です。

金利上昇で返済額が増加し赤字になるリスク

マンション投資で融資を利用する場合、金利上昇リスクに注意が必要です。

変動金利で融資を受けている場合、金利が上昇すると返済額が増加し、手取り収入が減少します。金利が大幅に上昇すると、返済額が家賃収入を上回り、赤字になる可能性もあります。

金利上昇リスクを抑えるには、固定金利での融資を検討しましょう。固定金利は、返済期間中の金利が固定されるため、金利上昇リスクを回避できます。

ただし、固定金利は変動金利より金利が高めに設定されています。金利上昇リスクと金利負担のバランスを考慮して、最適な金利タイプを選びましょう。

築10年で家賃は10-20%程度下落

マンション投資では、築年数の経過に伴い家賃が下落するリスクがあります。

新築マンションは、「新築プレミアム」により高い家賃を設定できます。しかし、築年数が経過すると、家賃は徐々に下落します。

一般的に、築10年で家賃は10%〜20%程度下落すると言われています。築20年を超えると、家賃はさらに下落する傾向があります。

家賃下落リスクを抑えるには、立地の良い物件を選ぶことが重要です。駅近で利便性の高い物件は、家賃下落リスクが低いです。

また、定期的なリフォームやリノベーションを行い、物件の魅力を維持することも有効です。

高利回りを強調しリスクを説明しない業者に注意

マンション投資では、悪質な業者に注意が必要です。

悪質な業者の特徴は、以下の通りです。

悪質な業者を見極めるには、以下のポイントを確認しましょう。

不安な点があれば、契約前に専門家(弁護士・税理士等)に相談することをおすすめします。

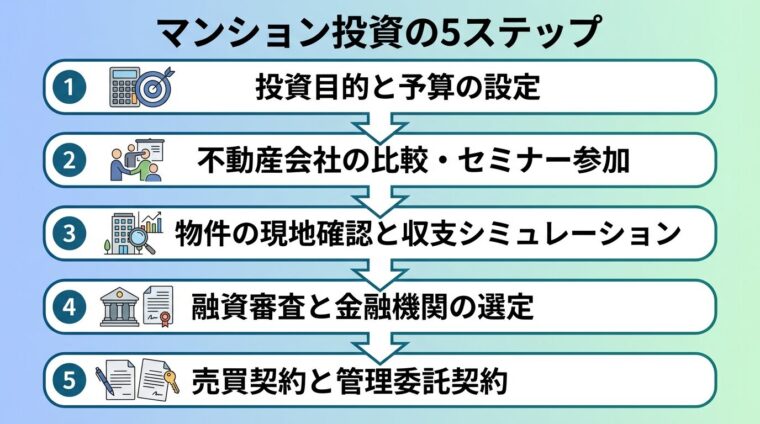

東京のマンション投資の始め方

マンション投資を始めるには、段階的に準備を進めることが重要です。

ここでは、物件選定から購入までの5つのステップを解説します。

まず、投資目的と予算を明確にしましょう。

投資目的は、以下のいずれかに該当することが多いです。

予算は、自己資金と融資可能額を合わせて算出します。自己資金は、物件価格の10%〜20%程度が目安です。

融資可能額は、年収や勤務先、信用情報により異なります。金融機関に事前審査を依頼し、融資可能額を確認しましょう。

投資目的と予算が決まったら、不動産会社を比較しましょう。

複数の不動産会社に資料請求し、サービス内容や実績を比較します。入居率、管理戸数、ファンド組成実績などを確認しましょう。

セミナー参加で不動産投資の基礎知識を学ぶ

不動産投資セミナーに参加するのも有効です。セミナーでは、不動産投資の基礎知識や物件選びのポイントを学べます。

セミナー参加後、個別相談を受けることもできます。自分の投資目的や予算に合った物件を提案してもらいましょう。

気になる物件が見つかったら、必ず現地確認を行いましょう。

現地確認では、以下のポイントを確認します。

現地確認後、収支シミュレーションを行います。収支シミュレーションでは、以下の項目を計算します。

収支シミュレーションで、投資目的に合った収益が見込めるか確認しましょう。

物件が決まったら、金融機関に融資審査を申し込みます。

融資審査では、以下の書類が必要です。

融資審査には、1週間〜2週間程度かかります。審査結果が出たら、金利や返済期間を確認し、最終的な融資条件を決定します。

複数の金融機関に審査を依頼し、条件を比較することもできます。金利や手数料、返済期間を比較し、最も有利な金融機関を選びましょう。

融資審査が通ったら、売買契約を締結します。

売買契約では、以下の書類を確認します。

契約内容を十分に理解してから契約しましょう。不明な点があれば、不動産会社に質問してください。

売買契約後、管理委託契約を締結します。管理委託契約では、管理会社が入居者募集、賃料回収、クレーム対応、修繕手配などを代行します。

管理委託契約の内容を確認し、管理手数料やサービス内容を把握しましょう。

マンション投資の成功は、管理会社の選び方で大きく左右されます。

ここでは、入居率99%超を実現するための3つのポイントを解説します。

管理会社を選ぶ際、最も重要なのは入居率実績です。

入居率99%超は物件選定力と管理品質の証拠

入居率99%超の管理会社は、物件選定力と管理品質が高い証拠です。空室リスクを抑えたい方は、入居率の高い管理会社を選びましょう。

管理戸数も重要な指標です。管理戸数が多い管理会社は、入居者募集のノウハウが蓄積されており、空室期間を短縮できます。

管理会社の公式サイトやパンフレットで、入居率と管理戸数を確認しましょう。入居率の算出方法や調査時点も確認してください。

管理会社の入居者募集力も重要です。

入居者募集力が高い管理会社は、以下の特徴があります。

入居者募集力が高い管理会社は、空室期間を短縮できます。空室期間が短いほど、収益性が高まります。

管理会社の入居者募集方法を確認し、広告力とネットワークを評価しましょう。

サブリース契約を利用する場合、保証内容と注意点を確認しましょう。

サブリース契約は、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う管理形態です。空室リスクを軽減できますが、賃料は見直される場合があります。

出典: 国土交通省 サブリース規制ポータル

サブリース契約の保証内容は、以下の点を確認しましょう。

サブリース賃料は数年ごとに見直される場合があります

サブリース契約の注意点は、以下の通りです。

サブリース契約は、空室リスクを軽減できる一方で、収益性が低くなる可能性があります。自分の投資目的に合った管理形態を選びましょう。

東京のマンション投資に関するよくある質問にお答えします。

東京のマンション投資は、適切な物件選びと管理を行えば安定した収益を得られます。

ただし、「儲かる」の定義は人により異なります。月々数万円の手取り収入を目指すのか、資産価値の上昇を期待するのかにより、投資戦略は変わります。

東京は人口動態と賃貸需要が安定しており、他の地域と比べて空室リスクが低いです。しかし、物件価格が高いため、利回りは低めです。

投資判断の際は、収支シミュレーションを行い、自分の投資目的に合った収益が見込めるか確認しましょう。

自己資金が少なくても、マンション投資を始めることは可能です。

現物不動産投資の場合、新築マンションであればフルローン(自己資金0円)で購入できる場合もあります。ただし、物件の担保評価や購入者の属性(年収・勤務先等)により、融資条件は異なります。

不動産クラウドファンディングの場合、最低投資額は1万円〜10万円と少額から始められます。自己資金が少ない方や、まずは少額で不動産投資を体験したい方に適しています。

ただし、自己資金が少ない場合、返済負担が大きくなるため、収支シミュレーションを慎重に行いましょう。

会社員でも、不動産投資の融資は受けられます。

金融機関は、年収、勤務先、勤続年数、信用情報などを総合的に評価して融資を決定します。年収500万円以上、勤続年数3年以上であれば、融資審査は通りやすいです。

上場企業や公務員など、安定した職業の方は融資条件が有利になる傾向があります。

融資審査に不安がある方は、複数の金融機関に事前審査を依頼し、融資可能額を確認しましょう。

不動産投資の確定申告は、自分で行うことも可能です。

確定申告では、家賃収入、経費(管理費・修繕費・減価償却費等)、ローン利息などを申告します。国税庁のホームページに確定申告の手引きが掲載されており、初心者でも理解できる内容です。

ただし、複数物件を保有している場合や、税効果を最大化したい場合は、税理士に依頼することをおすすめします。税理士に依頼すると、正確な申告と節税対策が期待できます。

売却のタイミングは、投資目的や市場状況により異なります。

売却を検討するタイミングは、以下の通りです。

売却を検討する際は、複数の不動産会社に査定を依頼し、市場価格を把握しましょう。売却益が見込める場合は、売却を検討する価値があります。

ただし、譲渡所得税がかかるため、売却益から税金を差し引いた実質的な利益を計算しましょう。譲渡所得税率は、長期(5年超)20.315%、短期(5年以下)39.63%(所得税・住民税・復興特別所得税を含む)です。

東京のマンション投資は、人口動態と賃貸需要の安定性から、他の地域と比べて有望な投資先です。

空室リスク、修繕費、金利上昇リスク、家賃下落リスクなど様々なリスクがあります

しかし、空室リスク、修繕費、金利上昇リスク、家賃下落リスクなど、様々なリスクがあることも事実です。

マンション投資を成功させるには、以下のポイントが重要です。

不動産投資は元本や利益が保証された金融商品ではありません

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

本記事の情報は2026年4月時点のものです。不動産投資には元本割れのリスクがあり、想定利回りは確約されません。投資の際は必ず最新情報を確認し、専門家への相談をご検討ください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!