不動産投資の種類6選|年収・資金別の選び方と初心者向けおすすめ

「コンパクトマンション投資を始めたいけれど、本当に儲かるのだろうか」

「やめとけという声も聞くし、失敗して借金を抱えたらどうしよう」

このような不安を抱えている方も多いのではないでしょうか。

コンパクトマンション投資は、少額から始められる不動産投資として注目されています。

しかし、空室リスクや家賃下落、サブリース契約の問題など、知らずに始めると失敗する可能性もあります。

この記事では、コンパクトマンション投資の仕組みからメリット・リスク、おすすめサービスの比較、失敗しないためのポイントまで徹底的に解説します。

目次

コンパクトマンション投資とは、マンションの1室を購入し、第三者に貸し出して家賃収入を得る投資方法です。

一棟買いに比べて初期費用が抑えられるため、会社員など一般の人でも始めやすいのが特徴です。

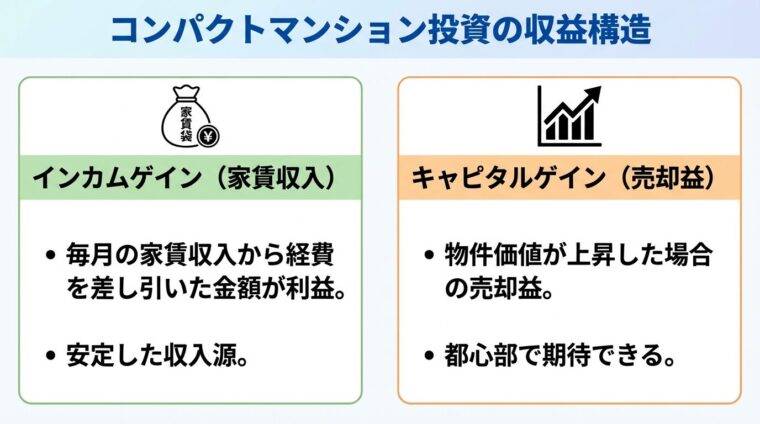

投資の収益源は大きく分けて2つあります。

1つ目は家賃収入(インカムゲイン)です。入居者から毎月受け取る家賃が主な収益となり、ローン返済や管理費などの経費を差し引いた残りが実質的な利益になります。

2つ目は売却益(キャピタルゲイン)です。物件の価値が購入時より上昇した場合、売却時に利益を得られます。特に東京都心部などの人気エリアでは、地価上昇により物件価値も上がりやすいとされています。

家賃収入がそのまま利益になるわけではありません。管理費・修繕費・税金等の経費を考慮した実質利回りで判断しましょう。

ただし、家賃収入がそのまま利益になるわけではありません。管理費、修繕積立金、固定資産税、火災保険料、原状回復費用などの経費が発生します。これらを差し引いた金額が実際の手残りとなります。

また、多くの場合は銀行からローンを組んで物件を購入するため、家賃収入からローン返済額を差し引いた金額が実質的な利益となります。

コンパクトマンション投資には、実物不動産を購入する方法と、不動産クラウドファンディングを利用する方法があります。

実物不動産の場合、物件価格は数百万円から数千万円と幅がありますが、頭金10万円程度から始められるケースもあります。一方、不動産クラウドファンディングなら1万円から投資できるサービスもあり、より少額で不動産投資を体験できます。

投資を始める際は、表面利回りだけでなく実質利回りを確認することが重要です。表面利回りは年間家賃収入を物件価格で割ったものですが、経費を考慮していません。実質利回りは経費を差し引いた実際の収益性を示す指標であり、投資判断の際はこちらを重視すべきです。

コンパクトマンション投資のおすすめサービス5選

コンパクトマンション投資を始めるにあたり、信頼できるサービスを選ぶことが成功の第一歩です。

ここでは、入居率・管理実績・運営会社の信頼性などを総合的に評価し、おすすめのサービス6社を紹介します。

出典: トーシンパートナーズ公式サイト

| トーシンパートナーズの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 相談導線なし |

| 運営会社 | 株式会社トーシンパートナーズ |

📌 トーシンパートナーズの特徴

✓ 自社ブランド「ZOOM」シリーズは都心で高い人気

✓ 月々1万円からマンション経営を始められる手軽さ

✓ 35年以上の供給実績で培った安定のノウハウ

トーシンパートナーズは、設立から30年以上の実績を持つマンション投資サービスです。デザイナーズマンションブランド「ZOOM」シリーズの企画・販売・管理までワンストップで提供しています。

最低投資額は1万円からと少額で始められ、入居率は99%と高水準を維持しています。想定利回りは3.5%〜4.5%程度で、安定したインカムゲインを目指せる商品設計です。

1万円から始められる・入居率99%・30年以上の実績で安心

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.98% ※2025年度実績 |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 個別相談 |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率業界No.1!99.98%の驚異的な実績で空室リスクを最小化※①②

✓ 10万円から始められる都心マンション投資

✓ 顧客サービス満足度No.1!専任のコンサルにより手厚いフォローが充実!※③

※① 東京商工リサーチによる不動産投資の入居率実績(2026年6月調べ)

※② 2025年度実績

※③ 東京商工リサーチによる不動産投資の顧客満足度に関するアンケートの結果(2026年6月調べ)

J.P.Returnsは、J.P.Returns株式会社が運営する不動産投資サービスです。

入居率99.98%という業界トップクラスの実績を誇り、空室リスクを最小限に抑えた運用が期待できます。

自己資金・頭金の目安は10万円からで、物件やローン条件により異なります。想定利回りは3.5%〜4.5%で、物件により変動します。

入居率99.98%・都心中古マンションに強み・長年の実績で信頼性高

オンライン完結で契約まで進められるほか、セミナーも開催しており、投資初心者へのサポート体制が充実しています。

特に、都心部の中古コンパクトマンションに強みを持ち、築浅物件から築古物件まで幅広い選択肢を提供しています。

運営会社は非上場ですが、長年の実績と高い入居率により、信頼性の高いサービスとして評価されています。

出典: RENOSY(リノシー)公式サイト

| RENOSY(リノシー)の基本情報 | |

| 投資開始額 | 月1万円〜※1 |

| 想定利回り | 3〜7% |

| 実績指標 | 入居率99.6% ※2025年10月時点 7年連続不動産投資売上No.1 ※東京商工リサーチによる不動産投資の売上実績(2020年~2026年3月調べ) |

| リスク対策 | ・空室リスク/修繕/設備費用をカバーする管理プラン ・地震/火災保険に加入できる ・売却までワンストップ |

| 上場区分 | 東証グロース市場上場企業が運営 |

| オンライン対応 | オンライン完結※2 |

| 相談形式 | セミナー/個人面談/電話/メール/チャット |

| 運営会社 | 株式会社GA technologies |

※1 ローンのご利用を前提としております。家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出。諸条件により異なり、フルローンの場合、初期費用として10万円/件が必要です。

※2 別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

📌 RENOSY(リノシー)の特徴

✓ AIを活用した物件選定で入居率99.6%(2025年10月時点)を実現

✓ 東証グロース上場の株式会社GA technologies運営で信頼性が高い

✓ 7年連続不動産投資売上No.1(※東京商工リサーチによる不動産投資の売上実績/2020年〜2026年3月調べ)

RENOSY(リノシー)は、東証グロース上場の株式会社GA technologiesが運営するAI不動産投資サービスです。

最大の特徴は、入居率99.6%(2025年10月時点)という高い実績と、管理戸数44,239戸(2025年10月末時点)という豊富な管理実績です。

初期費用10万円から・入居率99.6%・AIが物件選定で初心者も安心

初期費用の目安は10万円から(※フルローンを組んだ場合に初期費用として1件あたりに発生します。)となっており、フルローンを活用することで少ない自己資金から投資を始められます。想定利回りは3%〜7%で、都心部の物件を豊富なラインナップで取り扱っています。

オンライン完結で物件選定から契約まで進められる点も魅力です。AIが賃貸需要の高い物件を厳選するため、物件選びに不安がある初心者にも適しています。

また、セミナーも定期的に開催しており、不動産投資の基礎知識から実践的なノウハウまで学べる環境が整っています。

想定利回りは物件やローン条件により異なります。実際の収支シミュレーションを必ず確認してください。

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェントは、ミガロホールディングス株式会社(東証プライム上場)グループのプロパティエージェント株式会社が運営するサービスです。

自社ブランド「クレイシア」「クレイシアIDZ」を展開し、新築・中古のコンパクトマンションを取り扱っています。

初期費用の目安は10万円からで、物件やローン条件により異なります。想定利回りは3.5%〜4.5%で、物件により変動します。

親会社が東証プライム上場・自社ブランドで品質管理が行き届く

入居率は99%と高水準を維持しており、親会社が東証プライム上場企業という安心感もあります。

オンライン完結で契約まで進められるほか、セミナーも定期的に開催しており、不動産投資の基礎から学べる環境が整っています。

特に、自社ブランドマンションを中心に取り扱っているため、物件の品質管理が行き届いている点が強みです。

出典: SYLA公式サイト

| SYLAの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.70% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社シーラ |

📌 SYLAの特徴

✓ 自社ブランドマンション「SYFORME」で高品質な物件を提供

✓ 入居率99.7%の安定した運用実績

✓ 東証スタンダード上場で信頼性のある経営体制

SYLAは、東証スタンダード上場の株式会社シーラが運営する不動産投資サービスです。

自社ブランド「SYFORME」を展開し、デザイン性と機能性を兼ね備えたコンパクトマンションを提供しています。

初期費用の目安は10万円からで、想定利回りは3.5%〜4.5%です。入居率は99.7%と高水準を維持しています。

東証上場企業運営・デザイン性高い自社ブランド・入居率99.7%

運営会社が東証スタンダード上場企業であるため、財務基盤の安定性という点でも安心感があります。

オンライン完結で契約まで進められるほか、セミナーも開催しており、初心者から経験者まで幅広い層に対応しています。

特に、デザイン性の高い自社ブランドマンションは入居者からの人気も高く、空室リスクを抑えやすい点が魅力です。

出典: FJネクスト公式サイト

| FJネクストの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社FJネクストホールディングス |

📌 FJネクストの特徴

✓ 自社ブランド「ガーラマンション」は首都圏で知名度抜群

✓ 東証プライム上場で長年の不動産開発実績あり

✓ ワンルームからファミリータイプまで幅広い物件ラインナップ

FJネクストは、東証プライム上場の株式会社FJネクストホールディングスが運営するサービスです。

自社ブランド「ガーラマンションシリーズ」を展開し、都心部を中心に豊富な物件を取り扱っています。

初期費用の目安は10万円からで、想定利回りは3.5%〜5%です。入居率は99%と高水準を維持しています。

東証プライム上場・ガーラシリーズで都心駅近物件に強み

運営会社が東証プライム上場企業であるため、財務基盤の安定性と信頼性が高い点が強みです。

オンライン完結で契約まで進められるほか、セミナーも定期的に開催しており、不動産投資の基礎知識から実践的なノウハウまで学べます。

特に、ガーラマンションシリーズは都心部の駅近物件が多く、賃貸需要が高いエリアに集中している点が魅力です。

投資目的によって最適なサービスは異なります。ここでは、目的別におすすめのサービスを紹介します。

少額から始めたい方

不動産クラウドファンディングのCOZUCHIやCREALなら、1万円から投資を始められます。実物不動産を購入するよりもハードルが低く、複数の物件に分散投資することも可能です。

高い入居率を重視する方

J.P.Returns(入居率99.98%)やRENOSY(リノシー)(入居率99.6%※2025年10月時点)は、業界トップクラスの入居率を誇ります。空室リスクを最小限に抑えたい方に適しています。

運営会社の信頼性を重視する方

FJネクストやプロパティエージェントは、東証プライム上場企業またはそのグループ会社が運営しています。財務基盤の安定性を重視する方におすすめです。

オンラインで完結したい方

RENOSY、J.P.Returns、プロパティエージェント、SYLA、FJネクストはすべてオンライン完結に対応しています。忙しい会社員でも、自宅にいながら投資を始められます。

セミナーで学びながら始めたい方

RENOSY(リノシー)、J.P.Returns、プロパティエージェント、SYLA、FJネクストはすべてセミナーを開催しています。不動産投資の基礎知識から実践的なノウハウまで学べる環境が整っています。

高利回りを狙いたい方

不動産クラウドファンディングのCOZUCHI(想定利回り4%〜10%)やTECROWD(想定利回り7%〜11%)は、比較的高い利回りが期待できます。ただし、利回りが高い分リスクも高くなる可能性があるため、案件ごとの詳細を確認することが重要です。

ここでは、コンパクトマンション投資サービスを数値データで比較します。投資判断の参考にしてください。

現物不動産投資サービス比較表

| サービス名 | 最低投資額 | 想定利回り | 入居率 | 上場区分 | オンライン完結 |

| トーシンパートナーズ | 10,000円〜 | 3.5%〜4.5% | 99% | 非上場 | オンライン完結 |

| J.P.Returns | 100,000円〜 | 3.5%〜4.5% | 99.98% | 非上場 | オンライン完結 |

| RENOSY(リノシー) | ※100,000円〜 | 3%〜7% | ※99.60% | 運営会社上場 | オンライン完結 |

| プロパティエージェント | 100,000円〜 | 3.5%〜4.5% | 99% | 親会社上場 | オンライン完結 |

| SYLA | 100,000円〜 | 3.5%〜4.5% | 99.70% | 運営会社上場 | オンライン完結 |

| FJネクスト | 100,000円〜 | 3.5%〜5% | 99% | 運営会社上場 | オンライン完結 |

不動産クラウドファンディングサービス比較表

| サービス名 | 最低投資額 | 想定利回り | ファンド数 | 上場区分 | リスク対策 |

| COZUCHI | 10,000円〜 | 4%〜10% | 143件 | 非上場 | 案件により異なる |

| CREAL | 10,000円〜 | 4%〜6% | 142件 | 運営会社上場 | 案件により異なる |

| OwnersBook | 10,000円〜 | 4.2%〜5.9% | 410件 | 親会社上場 | 案件により異なる |

| Rimple | 10,000円〜 | 2.7%〜10% | 110件 | 親会社上場 | 優先劣後あり |

| TECROWD | 100,000円〜 | 7%〜11% | 94件 | 非上場 | 優先劣後あり |

想定利回りは予定分配率・期待利回りであり、確約されたものではありません。市場環境や物件の状況により変動する可能性があります。

※想定利回りは予定分配率・期待利回りであり、確約されたものではありません。市場環境や物件の状況により変動する可能性があります。

※入居率・ファンド数は各社公表データに基づきますが、調査時点により変動します。最新情報は各社公式サイトでご確認ください。

コンパクトマンション投資サービスの選び方

コンパクトマンション投資で失敗しないためには、サービス選びが重要です。

ここでは、初心者が確認すべき6つのポイントを解説します。

入居率は、空室リスクを判断する最も重要な指標です。

入居率が高いほど、安定した家賃収入を期待できます。目安として95%以上の入居率を維持しているサービスを選ぶとよいでしょう。

入居率は調査時点のデータです。将来も同じ水準が保証されるわけではありません。

ただし、入居率は調査時点のデータであり、将来も同じ水準が保証されるわけではありません。また、入居率の計算方法は会社により異なる場合があるため、具体的な算出方法も確認することが重要です。

入居率が高い理由として、物件の立地条件(駅近・都心部)、管理体制の充実度、家賃設定の適切さなどが挙げられます。これらの要素も合わせて確認しましょう。

管理戸数が多いほど、管理ノウハウが蓄積されており、入居者募集や物件管理の質が高い傾向にあります。

管理戸数が数千戸以上あるサービスは、スケールメリットを活かした効率的な管理が期待できます。

また、管理実績の年数も重要です。長年にわたり安定した管理を続けている会社は、市場環境の変化にも柔軟に対応できる可能性が高いといえます。

管理体制の内容も確認しましょう。24時間対応のサポート体制、定期的な物件巡回、入居者トラブルへの迅速な対応など、具体的なサービス内容を比較することが重要です。

運営会社の財務基盤の安定性は、長期投資において重要な要素です。

東証プライム上場、東証スタンダード上場、東証グロース上場などの上場企業は、財務情報が公開されており、経営状況を確認できます。

上場企業は財務情報が公開されており、経営状況を確認できる安心感があります。

非上場企業でも、長年の実績や高い入居率を維持している会社は信頼性が高いといえます。ただし、財務情報が公開されていない場合は、管理戸数や入居率などの実績データを重視して判断しましょう。

また、親会社が上場企業の場合も、グループ全体の信頼性を確認する材料になります。

立地条件は、賃貸需要と物件価値を左右する最も重要な要素です。

駅徒歩10分以内の物件は、通勤・通学に便利なため入居者からの人気が高く、空室リスクを抑えやすい傾向にあります。

都心部や主要都市の物件は、人口流入が続いているため、長期的な賃貸需要が見込めます。東京23区の人口は2025年まで増加が見込まれており、その後も緩やかな減少にとどまると予測されています。

ただし、都心部の物件は価格が高く、利回りが低くなる傾向があります。利回りと立地のバランスを考慮し、自分の投資目的に合った物件を選ぶことが重要です。

表面利回りだけでなく、実質利回りを確認することが重要です。

表面利回りは、年間家賃収入を物件価格で割ったもので、経費を考慮していません。一方、実質利回りは、経費を差し引いた実際の収益性を示す指標です。

実質利回りの計算式は以下の通りです。

実質利回り(%)=(年間家賃収入-年間経費)÷(物件価格+購入時諸費用)×100

年間経費には、管理費、修繕積立金、固定資産税、火災保険料、原状回復費用などが含まれます。これらを可能な限り正確に見積もることが、現実的な収支計画を立てるために必要です。

実質利回りは物件の立地や状態により大きく異なるため、個別の物件ごとに確認することが重要です。

初期費用の内訳が明確に示されているかを確認しましょう。

初期費用には、物件価格以外に、仲介手数料、登記費用、不動産取得税、火災保険料、ローン事務手数料などが含まれます。

「頭金10万円から」はフルローン利用が前提の場合があります。金利負担や返済期間も確認しましょう。

「頭金10万円から」という表記がある場合、フルローンを利用することを前提としている可能性があります。ローンを利用する場合、金利負担や返済期間も確認することが重要です。

また、初期費用以外にも、ランニングコスト(管理費、修繕積立金、固定資産税など)が毎年発生します。これらの費用も含めた長期的な収支シミュレーションを確認しましょう。

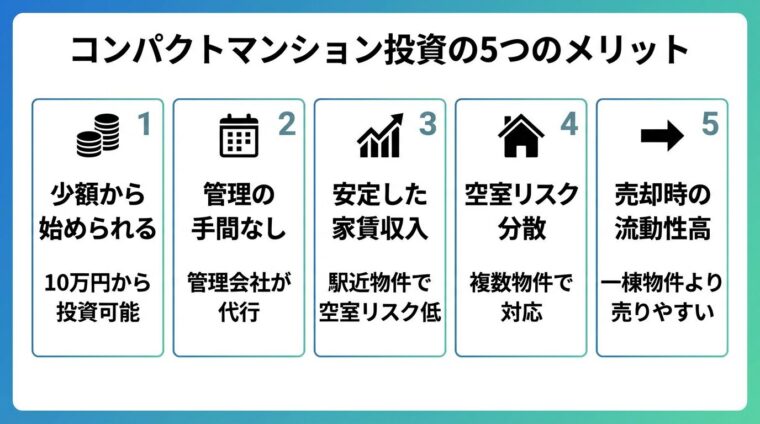

コンパクトマンション投資のメリット5つ

コンパクトマンション投資には、他の投資方法にはない魅力があります。

ここでは、主なメリット5つを解説します。

コンパクトマンション投資は、一棟買いに比べて初期費用を抑えられます。

実物不動産の場合、頭金10万円程度から始められるサービスもあり、フルローンを活用すれば自己資金をほとんど使わずに投資を始めることも可能です。

1万円から投資できる不動産クラウドファンディングなら、さらにハードルが低い

不動産クラウドファンディングなら、1万円から投資できるサービスもあります。少額から始められるため、投資初心者でもハードルが低く、複数の物件に分散投資することも可能です。

ただし、ローンを利用する場合は金利負担が発生します。また、自己資金が少ないほど、空室や家賃下落が発生した際のリスクが高まる点に注意が必要です。

コンパクトマンション投資では、管理業務のほとんどを管理会社に委託できます。

入居者募集、賃貸契約、家賃回収、クレーム対応、退去時の原状回復など、日常的な管理業務は管理会社が代行してくれます。

一棟物件の場合は、建物全体の管理や大規模修繕の計画など、オーナーが関与すべき業務が多くなります。一方、コンパクトマンションは区分所有のため、共用部分の管理は管理組合が行い、オーナーは専有部分の管理のみを考えればよいというメリットがあります。

ただし、管理会社に委託する場合は管理手数料が発生します。管理手数料は家賃収入の5%程度が相場ですが、サービス内容により異なります。

立地条件が良い物件であれば、長期的に安定した家賃収入を期待できます。

特に、駅近や都心部の物件は賃貸需要が高く、空室リスクを抑えやすい傾向にあります。一度入居者が決まれば、賃貸借契約が終了するまで退去することは少なく、継続的な家賃収入が見込めます。

家賃収入でローン返済ができれば、レバレッジをかけての運用が可能

また、家賃収入でローン返済ができれば、レバレッジをかけての運用が可能です。自己資金ではなく、借入金で資産運用ができる点は、他の資産運用と異なるメリットです。

ただし、家賃は築年数の経過とともに下落する傾向があります。また、空室が発生すれば家賃収入はゼロになります。安定した家賃収入を得るためには、立地条件や物件管理の質が重要です。

一棟物件の場合、複数の部屋があるため、一部屋が空室になっても他の部屋の家賃収入でカバーできます。

しかし、コンパクトマンション投資でも、複数の物件を所有することで空室リスクを分散できます。

また、コンパクトマンションは一棟物件に比べて購入価格が低いため、複数の物件を購入しやすいというメリットがあります。異なるエリアに複数の物件を所有すれば、地域リスクも分散できます。

1室のみ所有の場合、空室になると家賃収入はゼロになる点に注意

ただし、コンパクトマンション1室のみを所有する場合、空室になると家賃収入はゼロになります。サブリース契約を利用すれば空室リスクを軽減できますが、家賃保証額が減額される可能性がある点に注意が必要です。

コンパクトマンションは、一棟物件に比べて売却しやすいというメリットがあります。

一棟物件は価格が高額になるため、買い手が限られます。一方、コンパクトマンションは価格が比較的低く、購入希望者が多いため、売却時の流動性が高い傾向にあります。

特に、都心部の駅近物件は需要が高く、売却しやすいとされています。入居者がいる状態(オーナーチェンジ物件)であれば、家賃収入が見込めるため、買い手にとっても魅力的です。

ただし、物件の状態や立地により売却価格は大きく異なります。また、売却時には仲介手数料や譲渡所得税が発生するため、これらの費用も考慮した出口戦略を立てることが重要です。

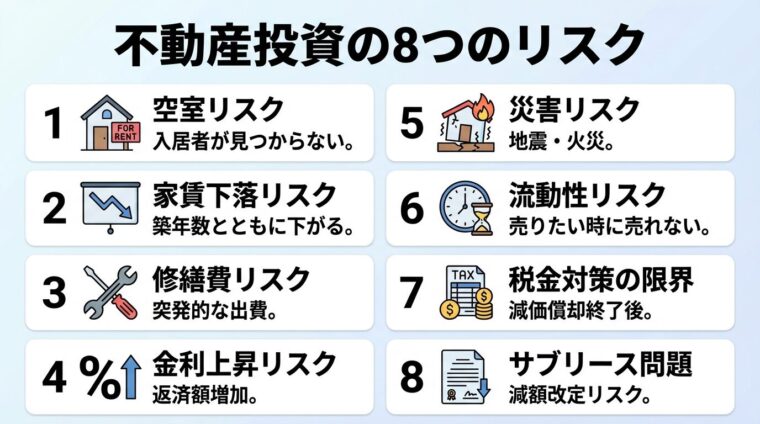

コンパクトマンション投資で失敗しないために知っておくべき8つのリスク

コンパクトマンション投資には魅力的なメリットがある一方で、リスクも存在します。

ここでは、失敗を未然に防ぐために知っておくべき8つのリスクを解説します。

空室リスクは、コンパクトマンション投資における最大のリスクです。

コンパクトマンション1室のみの場合、空室になると家賃収入はゼロになります

コンパクトマンションは1室のみの所有が多いため、空室になると家賃収入はゼロになります。一方で、管理費やローン返済は継続するため、持ち出しが発生します。

空室が長期化すると、家賃を下げて入居者を募集せざるを得なくなり、収益性が悪化します。また、入居者が見つかったとしても、入居時の広告費や原状回復費用が発生します。

空室リスクを抑えるためには、立地条件が良い物件を選ぶことが重要です。駅徒歩10分以内、都心部や主要都市の物件は、賃貸需要が高く、空室リスクを抑えやすい傾向にあります。

また、管理会社の入居者募集力も重要です。入居率が高い管理会社を選ぶことで、空室期間を短縮できる可能性が高まります。

築年数が経過すると、物件の魅力が下がり、家賃を下げないと入居が決まりにくくなります。

新築時は高い家賃で貸せたとしても、10年後には1〜2万円下がっているケースも珍しくありません。家賃下落は収益性に直接影響するため、長期的な収支計画を立てる際には考慮が必要です。

また、近隣に新築物件が建設されると、競合により家賃を下げざるを得なくなる可能性もあります。

家賃下落リスクを抑えるためには、立地条件が良い物件を選ぶことが重要です。駅近や都心部の物件は、築年数が経過しても賃貸需要が高く、家賃下落が緩やかな傾向にあります。

また、定期的なリフォームやリノベーションを行うことで、物件の魅力を維持し、家賃下落を抑えることも可能です。

築年数が経過すると、設備の故障や劣化により修繕費が発生します。

エアコン、給湯器、水回りなどの設備は、10年〜15年で交換が必要になることが多く、数十万円の出費が発生します。また、退去時の原状回復費用も、入居期間や使用状況により異なりますが、数万円〜数十万円かかります。

専有部分の修繕費はオーナーの負担です。毎月一定額を積み立てておきましょう

区分マンションの場合、共用部分の修繕費は修繕積立金で賄われますが、専有部分の修繕費はオーナーの負担となります。

修繕費リスクに備えるためには、毎月一定額を積み立てておくことが重要です。また、新築物件や築浅物件を選ぶことで、当面の修繕費を抑えることができます。

ローンを利用して物件を購入した場合、金利上昇により返済額が増える可能性があります。

変動金利でローンを組んでいる場合、金利が上昇すると毎月の返済額が増え、収支が悪化します。家賃収入でローン返済を賄っている場合、金利上昇により持ち出しが発生する可能性もあります。

金利上昇リスクを抑えるためには、固定金利でローンを組むことが有効です。ただし、固定金利は変動金利に比べて金利が高い傾向にあるため、総返済額が増える可能性があります。

また、自己資金を多めに用意し、ローン借入額を抑えることで、金利上昇の影響を小さくすることができます。

地震や火災などの災害により、物件が損傷または滅失するリスクがあります。

災害により物件が損傷した場合、修繕費が発生します。また、物件が滅失した場合、家賃収入が途絶える一方で、ローン返済は継続します。

火災保険・地震保険への加入で災害リスクに備えましょう

災害リスクに備えるためには、火災保険や地震保険に加入することが重要です。火災保険は物件購入時に加入することが一般的ですが、地震保険は任意加入となります。

また、新耐震基準(1981年6月以降に建築確認を受けた物件)を満たす物件を選ぶことで、地震リスクを抑えることができます。旧耐震基準の物件は、金融機関からの融資を受けにくいという問題もあります。

不動産は株式などの金融商品に比べて流動性が低く、売りたいときにすぐに売れない可能性があります。

立地条件が悪い物件や築年数が古い物件は、買い手が見つかりにくい

特に、立地条件が悪い物件や築年数が古い物件は、買い手が見つかりにくく、売却に時間がかかる場合があります。また、売却を急ぐと、希望価格よりも低い価格で売らざるを得なくなる可能性もあります。

流動性リスクを抑えるためには、立地条件が良い物件を選ぶことが重要です。都心部の駅近物件は需要が高く、売却しやすい傾向にあります。

また、入居者がいる状態(オーナーチェンジ物件)で売却することで、買い手にとって魅力的な物件となり、売却しやすくなります。

不動産投資は税金対策になると言われますが、その効果には限界があります。

減価償却費を計上することで、会計上の赤字を作り出し、給与所得と損益通算することで所得税や住民税を軽減できます。しかし、減価償却期間が終了すると、減価償却費を計上できなくなり、税金対策の効果は失われます。

売却時には譲渡所得税が発生します。所有期間により税率が異なります

また、物件を売却する際には、譲渡所得税が発生します。減価償却を行うと、物件の簿価(会計上の価値)が減少するため、売却益が大きくなり、譲渡所得税も高くなる可能性があります。

譲渡所得税の税率は、所有期間により異なります。所有期間が5年超の場合は長期譲渡所得として20.315%(所得税・住民税・復興特別所得税を含む)、5年以下の場合は短期譲渡所得として39.63%が課されます。

出典: 国税庁 No.3208 長期譲渡所得の税額の計算

出典: 国税庁 No.3211 短期譲渡所得の税額の計算

税金対策を主目的とする場合は、減価償却期間終了後の税負担増加や、売却時の譲渡所得税も考慮した長期的な計画を立てることが重要です。

サブリース契約は、空室リスクを軽減できる一方で、家賃保証額が減額されるリスクがあります。

サブリース契約では、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の家賃を支払います。空室が発生してもオーナーに家賃が支払われるため、安定した収入を得られるというメリットがあります。

「30年間家賃保証」でも、定期的に賃料の見直しが行われるケースがほとんど

しかし、多くのサブリース契約では、定期的に家賃保証額の見直しが行われます。入居状況の悪化や、近隣の家賃相場の下落などの要因により、家賃保証額が減額される可能性があります。

借地借家法第32条では、賃料増減請求権が定められており、サブリース会社は家賃の減額を請求できます。

出典: e-Gov法令検索 借地借家法第32条「30年間家賃保証」と契約書に書かれていても、実際には定期的に賃料の見直しが行われるケースがほとんどです。

サブリース契約を結ぶ際は、将来の賃料減額リスクについての説明があるか、契約期間中の中途解約についての規定がないかを確認しましょう。契約時に賃料減額についての説明がない場合は、賃貸住宅管理業法における「不当な勧誘」にあたる可能性があります。

出典: 国土交通省 賃貸住宅管理業法

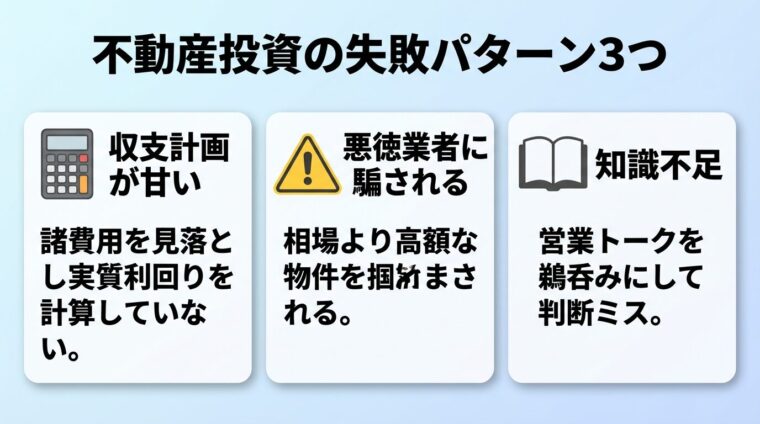

コンパクトマンション投資で失敗する3つの理由と対策

コンパクトマンション投資で失敗する人には、共通するパターンがあります。

ここでは、代表的な失敗理由3つと、その対策を解説します。

コンパクトマンション投資で失敗する最大の理由は、収支計画が甘いことです。

表面利回りだけを見て物件を選ぶと、実際の収支とのずれが生じます。表面利回りは経費を考慮していないため、実質的な利益は想定よりも少なくなります。

特に見落としがちな諸費用として、以下のようなものがあります。

・管理費、修繕積立金(毎月発生)

・固定資産税、都市計画税(毎年発生)

・火災保険料、地震保険料(毎年発生)

・原状回復費用(退去時に発生)

・入居者募集の広告費(空室発生時)

・設備交換費用(エアコン、給湯器など)

実質利回りを計算し、空室期間も考慮した収支シミュレーションを必ず確認

これらの費用を正確に見積もり、実質利回りを計算することが重要です。また、空室期間も考慮した収支シミュレーションを行いましょう。

対策として、複数の不動産会社から収支シミュレーションを取り寄せ、比較することが有効です。また、税理士やファイナンシャルプランナーなどの専門家に相談することで、より正確な収支計画を立てることができます。

不動産投資の経験が少ない初心者は、悪徳業者に騙されるリスクがあります。

「税金対策の効果が大きい」「家賃保証で安心」などの甘い言葉で勧誘し、相場よりも高額な物件を売りつける業者も存在します。

特に注意すべき勧誘パターンとして、以下のようなものがあります。

・「契約期間中の家賃は一切下がらない」と断言する

・将来の家賃減額リスクについて説明しない

・物件の立地条件や収益性を過度に誇張する

・契約を急がせる

・複数の物件を比較検討する時間を与えない

複数の不動産会社から物件を紹介してもらい、比較検討することが重要

対策として、複数の不動産会社から物件を紹介してもらい、比較検討することが重要です。また、契約前には必ず重要事項説明書を読み、不明な点は質問しましょう。

不動産会社の信頼性を確認するためには、宅地建物取引業の免許番号、賃貸住宅管理業者登録の有無、会社の設立年数、口コミや評判などをチェックすることが有効です。

不動産投資の知識が不足していると、営業トークを鵜呑みにして失敗するリスクがあります。

「この物件なら確実に儲かる」「空室リスクはゼロ」などの断定的な表現は、金融商品取引法や不動産特定共同事業法で禁止されています。

出典: e-Gov法令検索 金融商品取引法第38条

出典: e-Gov法令検索 不動産特定共同事業法第21条このような表現を使う業者は避けるべきです。

また、利回りが極端に高い物件には注意が必要です。利回りが高い理由として、立地が悪い、築年数が古い、耐震性が低いなどの問題がある可能性があります。

不動産投資の基礎知識を学び、自分で収支シミュレーションを行いましょう

対策として、不動産投資の基礎知識を学ぶことが重要です。書籍やセミナー、オンライン講座などを活用し、利回りの計算方法、リスクの種類、物件選びの基準などを理解しましょう。

また、投資を始める前に、複数の物件を比較検討し、自分で収支シミュレーションを行うことで、営業トークに惑わされずに判断できるようになります。

新築と中古はどちらを選ぶべき?

コンパクトマンション投資では、新築と中古のどちらを選ぶかが重要な判断ポイントです。

ここでは、新築と中古の特徴を比較し、それぞれに向いている人を解説します。

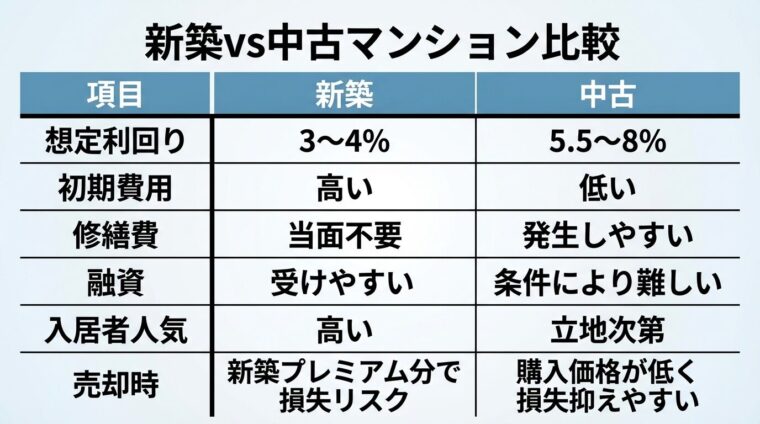

新築コンパクトマンションは、購入価格が高い一方で、修繕費を抑えられるというメリットがあります。

想定利回りは3%〜4%程度が目安です。中古に比べて利回りは低くなりますが、築浅のため当面の修繕費がかからず、キャッシュフローを安定させやすい特徴があります。

新築物件は入居者人気が高く、金融機関からの融資も受けやすい

また、新築物件は入居者からの人気が高く、空室リスクを抑えやすい傾向にあります。最新の設備やデザイン性の高い内装は、賃貸市場での競争力となります。

さらに、新築物件は金融機関からの融資を受けやすいというメリットもあります。融資期間も長く設定できるため、月々のローン返済額を抑えることができます。

新築プレミアムがあるため、購入直後に売却すると損失が出る可能性

一方で、新築プレミアムと呼ばれる価格の上乗せがあるため、購入直後に売却すると損失が出る可能性があります。また、利回りが低いため、投資金額の回収に時間がかかります。

新築コンパクトマンションは、長期的に安定した収入を得たい方、修繕費の負担を抑えたい方、融資を受けやすい物件を選びたい方に適しています。

中古コンパクトマンションは、購入価格が低く、利回りが高いというメリットがあります。

想定利回りは5.5%〜8%程度が目安です。新築に比べて購入価格を抑えられるため、自己資金のみで購入できるケースもあります。また、ローンを利用する場合でも、借入額を抑えられるため、金利負担を軽減できます。

さらに、中古物件は実際の入居状況や管理状態を確認できるため、投資判断がしやすいというメリットもあります。新築物件は完成前に購入する場合が多く、実際の物件を確認できないリスクがあります。

築年数が経過しているため、修繕費が発生しやすい点に注意

一方で、築年数が経過しているため、修繕費が発生しやすいというデメリットがあります。エアコン、給湯器、水回りなどの設備は、10年〜15年で交換が必要になることが多く、突発的な出費が発生する可能性があります。

また、築年数が古い物件は、金融機関からの融資を受けにくい場合があります。特に、旧耐震基準(1981年6月以前に建築確認を受けた物件)は、融資対象外となるケースもあります。

中古コンパクトマンションは、高い利回りを求める方、自己資金で購入したい方、短期間で投資金額を回収したい方に適しています。

新築と中古のどちらを選ぶべきかは、投資目的や資金状況により異なります。

新築が向いている人

・長期的に安定した収入を得たい

・修繕費の負担を抑えたい

・融資を受けやすい物件を選びたい

・入居者からの人気が高い物件を選びたい

中古が向いている人

・高い利回りを求める

・自己資金で購入したい

・短期間で投資金額を回収したい

・実際の入居状況や管理状態を確認してから購入したい

どちらを選ぶ場合でも、立地条件が良い物件を選ぶことが重要です。駅徒歩10分以内、都心部や主要都市の物件は、新築・中古に関わらず賃貸需要が高く、空室リスクを抑えやすい傾向にあります。

投資額別シミュレーション

自己資金の額により、投資の規模や収益性は大きく異なります。

ここでは、自己資金別の投資イメージを具体的に解説します。

自己資金500万円の場合、頭金として使い、残りをローンで賄う方法が一般的です。

例えば、物件価格2,000万円のコンパクトマンションを購入する場合、頭金500万円、ローン1,500万円となります。

想定利回りを4%とすると、年間家賃収入は80万円です。ここから管理費、修繕積立金、固定資産税などの経費(年間約20万円と仮定)を差し引くと、年間の実質収入は60万円となります。

ローンの返済額は、金利2%、返済期間25年とすると、月々約6.4万円(年間約76.8万円)となります。この場合、年間の収支は約16.8万円のマイナスとなります。

減価償却費を計上することで税金対策の効果が見込めますが、減価償却期間終了後の税負担増加も考慮が必要です。

ただし、減価償却費を計上することで、会計上の赤字を作り出し、給与所得と損益通算することで所得税や住民税を軽減できる可能性があります。

自己資金500万円の場合、キャッシュフローがマイナスになる可能性が高いため、税金対策の効果も見込めますが、減価償却期間終了後の税負担増加や売却時の譲渡所得税も考慮した長期的な計画が必要です。

自己資金1,000万円の場合、より高額な物件を購入するか、複数の物件に分散投資することが可能です。

例えば、物件価格3,000万円のコンパクトマンションを購入する場合、頭金1,000万円、ローン2,000万円となります。

想定利回りを4%とすると、年間家賃収入は120万円です。ここから経費(年間約30万円と仮定)を差し引くと、年間の実質収入は90万円となります。

ローンの返済額は、金利2%、返済期間25年とすると、月々約8.5万円(年間約102万円)となります。この場合、年間の収支は約12万円のマイナスとなります。

あるいは、物件価格1,500万円のコンパクトマンションを2室購入する方法もあります。この場合、リスクを分散できるというメリットがあります。

自己資金1,000万円の場合、キャッシュフローはややマイナスになる可能性がありますが、複数物件への分散投資により、リスクを抑えることができます。

自己資金2,000万円の場合、ローンを使わずに物件を購入することも可能です。

例えば、物件価格2,000万円のコンパクトマンションを現金で購入する場合、ローン返済がないため、キャッシュフローがプラスになりやすくなります。

想定利回りを4%とすると、年間家賃収入は80万円です。ここから経費(年間約20万円と仮定)を差し引くと、年間の実質収入は60万円となります。ローン返済がないため、年間60万円のキャッシュフローが得られます。

ローンを使わずに購入することで、金利負担を抑え、安定したキャッシュフローを得られます

あるいは、物件価格3,000万円のコンパクトマンションを購入し、頭金2,000万円、ローン1,000万円とする方法もあります。この場合、ローン返済額を抑えつつ、より高額な物件を購入できます。

自己資金2,000万円の場合、ローンを使わずに購入することで、金利負担を抑え、安定したキャッシュフローを得ることができます。また、複数の物件に分散投資することで、リスクを抑えつつ収益を最大化することも可能です。

コンパクトマンション投資で利益を得られるかどうかは、物件選び、収支計画、リスク管理により大きく異なります。

立地条件が良い物件を選び、適切な収支計画を立て、空室リスクや家賃下落リスクに備えることで、安定した収益を得ることは可能です。

ただし、不動産投資は元本保証がなく、空室、家賃下落、修繕費、金利上昇などのリスクがあります。これらのリスクを正確に理解し、自己責任で投資判断を行うことが重要です。

頭金は物件価格の10%〜20%が目安ですが、サービスにより異なります。

フルローンを利用できる場合、頭金10万円程度から始められるサービスもあります。ただし、自己資金が少ないほど、ローン借入額が大きくなり、金利負担が増えます。

また、自己資金が少ないと、空室や家賃下落が発生した際のリスクが高まります。可能であれば、物件価格の20%以上の自己資金を用意することが望ましいでしょう。

不動産所得が年間20万円を超える場合、確定申告が必要です。

不動産所得は、家賃収入から経費(管理費、修繕費、固定資産税、減価償却費など)を差し引いた金額です。経費を正確に計上することで、課税所得を圧縮し、所得税や住民税を軽減できます。

確定申告は、青色申告と白色申告の2種類があります。青色申告は複式簿記での記帳が必要ですが、最大65万円の特別控除を受けられるというメリットがあります。

確定申告の手続きが不安な場合は、税理士に相談することをおすすめします。

実物不動産投資と不動産クラウドファンディングは、投資形態が異なります。

実物不動産投資は、物件を購入し、自分で所有・管理します。家賃収入や売却益を直接得られますが、初期費用が高く、管理の手間もかかります。

不動産クラウドファンディングは、複数の投資家から資金を集め、不動産に投資します。1万円から投資でき、管理の手間もかかりませんが、途中解約ができない場合があり、元本割れのリスクもあります。

少額から始めたい方、管理の手間をかけたくない方は不動産クラウドファンディングが適しています。一方、自分で物件を所有し、長期的に資産を形成したい方は実物不動産投資が適しています。

コンパクトマンション投資は、少額から始められ、安定した家賃収入を得られる魅力的な投資方法です。

しかし、空室リスク、家賃下落リスク、修繕費リスク、金利上昇リスクなど、様々なリスクも存在します。

投資を成功させるためには、入居率95%以上、管理戸数の豊富さ、運営会社の信頼性などを基準にサービスを選び、立地条件が良い物件を選ぶことが重要です。

また、表面利回りだけでなく実質利回りを確認し、諸費用を含めた収支計画を立てることで、失敗を未然に防ぐことができます。

新築と中古のどちらを選ぶかは、投資目的や資金状況により異なります。長期的に安定した収入を得たい方は新築、高い利回りを求める方は中古が適しています。

自己資金の額により、投資の規模や収益性は大きく異なります。自分の資金状況に合わせた投資計画を立てましょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!