不動産投資いくらから始められる?自己資金別おすすめ7選2026

「不動産投資を始めてみたいけれど、本当に成功できるのか不安」「やめとけという声も聞くけれど、実際にやってよかったと感じている人はいるのか」――こうした悩みを抱えている方は多いのではないでしょうか。

コンパクトマンション投資は、少ない自己資金で始められ、管理の手間も少ないことから、会社員を中心に人気の資産形成手段です。

しかし、成功している人がいる一方で、失敗して後悔している人がいるのも事実です。

この記事では、実際にコンパクトマンション投資を始めて「やってよかった」と感じている投資家の体験談や、成功するためのポイント、失敗パターンと回避策を詳しく解説します。

投資判断に必要な情報を網羅的にお伝えしますので、ぜひ最後までお読みください。

目次

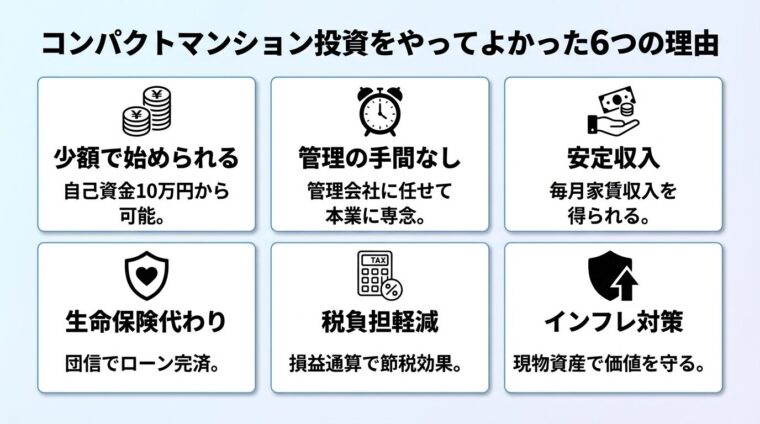

コンパクトマンション投資をやってよかった6つの理由

コンパクトマンション投資を実際に始めた投資家が「やってよかった」と感じる理由は、大きく分けて6つあります。

それぞれの理由を詳しく見ていきましょう。

コンパクトマンション投資の最大の魅力は、少ない自己資金で始められることです。

一棟アパートやマンションを購入する場合、数千万円から数億円の資金が必要になりますが、コンパクトマンションであれば物件価格は2,000万円前後から始められます。

不動産投資ローンを活用すれば、自己資金10万円から100万円程度で投資をスタートできるケースも多くあります。

頭金0円のフルローンで購入できる物件も存在し、初期費用を抑えて投資を始めたい方にとって大きなメリットです。

会社員として安定した給与収入がある場合、ローン審査にも通りやすく、無理のない範囲で資産形成を始められます。

コンパクトマンション投資は、管理会社に物件管理を委託できるため、本業に専念しながら投資を続けられます。

管理会社が代行してくれる業務は、入居者募集、家賃の集金、クレーム対応、退去時の原状回復手配など多岐にわたります。

株式投資やFXのように毎日値動きを追う必要がなく、日々の管理の手間がほとんどかかりません。

忙しいサラリーマンでも、管理会社との定期的な連絡だけで運用を継続できるため、時間的な負担が少ないのが特徴です。

管理手数料は家賃の5%程度が相場ですが、この費用を支払うことで、自分の時間を確保しながら安定した家賃収入を得られます。

コンパクトマンション投資では、入居者がいる限り毎月安定した家賃収入を得られます。

物件価格2,000万円、家賃8万円の物件であれば、年間96万円の家賃収入が見込めます。

ローン返済や管理費、修繕積立金を差し引いても、月々数万円のキャッシュフローが残るケースが多くあります。

立地の良い物件を選べば、空室リスクを抑えながら長期的に安定した収入を得ることが可能です。

ローン完済後は、家賃収入のほとんどが手元に残るため、老後の年金プラスアルファの収入源として活用できます。

不動産投資ローンを利用する際に加入する団体信用生命保険(団信)は、生命保険の代わりとして機能します。

団信に加入していれば、ローン契約者が死亡または高度障害状態になった場合、保険会社から金融機関にローン残高相当の保険金が支払われます。

遺族にはローンのない収益物件が残り、家賃収入を得ながら生活を続けられます。

団信の保険料はローン金利に含まれるため、別途保険料を支払う必要がありません。

生命保険の保障額を見直し、団信でカバーできる部分の保険料を削減することで、家計全体の保険料負担を軽減できます。

団信の保障内容は生命保険とは異なるため、医療保障や一時金などは別途生命保険で補う必要があります。

コンパクトマンション投資では、不動産所得の赤字を給与所得と損益通算することで、所得税と住民税の税負担を軽減できる可能性があります。

出典: 国税庁 不動産所得の損益通算

損益通算とは、不動産所得の赤字を給与所得などの他の所得と相殺し、課税所得を減らす制度です。

投資初年度は、物件購入時の諸費用や減価償却費を計上できるため、会計上の赤字が発生しやすくなります。

例えば、給与所得が600万円で不動産所得が100万円の赤字の場合、損益通算により課税所得は500万円となり、税金が軽減されます。

土地取得のためのローン利息は損益通算の対象外となるため、注意が必要です。

税効果は個人の所得状況により異なるため、税理士への相談をおすすめします。

不動産は現物資産であるため、インフレ時にも価値が下がりにくいという特性があります。

インフレが進むと、現金の価値は目減りしますが、不動産や家賃はインフレに伴い価値が上昇する傾向にあります。

物価上昇に合わせて建築資材費や人件費が上がれば、不動産の価値も相対的に維持されやすくなります。

家賃もインフレに応じて上昇する傾向があるため、安定した家賃収入を得ながら資産を守ることができます。

現金や預貯金だけで資産を保有している場合、インフレによって実質的な資産価値が目減りするリスクがありますが、不動産投資はこのリスクを軽減する手段となります。

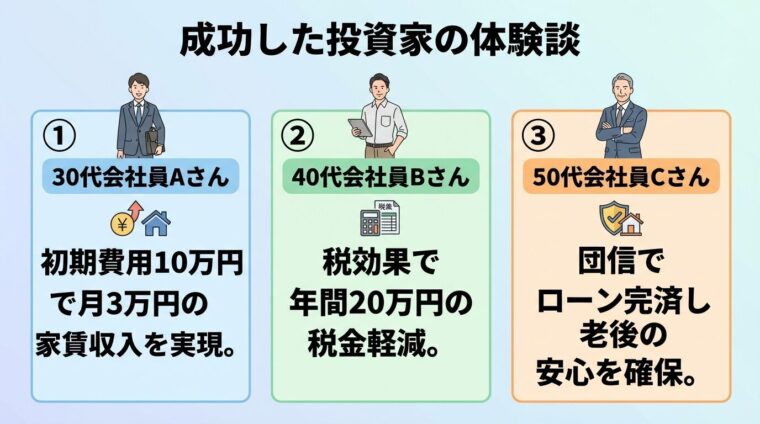

ここでは、実際にコンパクトマンション投資を始めて成功した投資家の体験談を紹介します。

具体的な数値とエピソードを交えて、やってよかったと感じた瞬間をお伝えします。

30代の会社員Aさんは、将来の資産形成を考えてコンパクトマンション投資を決意しました。

東京都内の主要駅から徒歩5分の好立地物件を選択し、購入価格4,800万円の物件に対し、頭金100万円を用意し、残りはローンで資金調達しました。

駅近という利点を活かし、月額家賃16万円で募集を開始したところ、募集開始から1週間で入居者が決まりました。

家賃収入から管理費や修繕積立金、ローン返済を差し引いた月々の実質収入は2万円程度で、確定申告での経費計上により税負担の軽減もできています。

立地選びが成功の鍵だった。駅近物件は空室リスクが低く、安心して運用できている。

40代の会社員Bさんは、年収1,200万円で税負担が重く、不動産投資による税効果に期待していました。

都内の中古コンパクトマンション(3,000万円)を購入し、減価償却費の活用で給与所得との損益通算を実現しました。

初年度は物件購入時の諸費用と減価償却費を計上し、不動産所得が100万円の赤字となりました。

損益通算により課税所得が圧縮され、年間約20万円の税負担軽減効果を得ることができました。

Bさんは会計の知識を活かし、経費計上できる項目を徹底的に洗い出し、合法的な範囲内で最大限の税効果を引き出しています。

「税効果だけでなく、家賃収入も得られるため、一石二鳥の投資だと感じている」とBさんは話しています。

50代の会社員Cさんは、定年まで10年という時期にコンパクトマンション投資を始めました。

退職金と年金だけでは不安を感じ、家賃収入という安定したインカムゲインを得て老後に備えたいと考えていました。

都内の新築コンパクトマンション(2,500万円)を購入し、団信付きのローンを組みました。

Cさんは「万が一のことがあっても、団信でローンが完済され、家族に無借金の収益物件を残せる安心感がある」と語っています。

定年後も家賃収入が年金プラスアルファの収入源となり、老後の生活を支える一翼を担っています。

50代から始めるのは遅いと思っていたが、団信の保障と家賃収入の両方を得られて、本当にやってよかった。

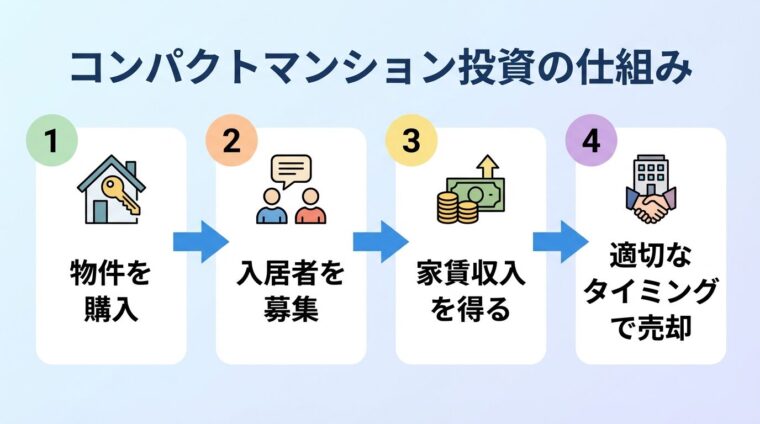

コンパクトマンション投資とは?仕組みを解説

コンパクトマンション投資の基本的な仕組みを理解することで、後続セクションの内容がより理解しやすくなります。

ここでは、投資の仕組みと特徴を解説します。

コンパクトマンション投資で得られる利益は、大きく分けて2つあります。

1つ目は、物件を賃貸に出して得られる「家賃収入(インカムゲイン)」です。

入居者がいる限り、毎月安定した家賃収入を得ることができます。

2つ目は、物件を売却して得られる「売却益(キャピタルゲイン)」です。

購入時よりも高い価格で売却できれば、その差額が売却益となります。

コンパクトマンション投資では、長期保有して家賃収入を得ながら、適切なタイミングで売却して売却益を狙うのが一般的です。

コンパクトマンション投資では、金融機関から融資を受けて物件を購入するのが一般的です。

不動産投資ローンは、住宅ローンと比べて金利が高い傾向にありますが、物件の収益性を評価して融資が行われます。

会社員として安定した給与収入がある場合、ローン審査に通りやすくなります。

頭金を多く入れることで、ローン返済時の利息や返済額の負担を軽減でき、融資審査にも有利になります。

ローンを活用することで、少ない自己資金で大きな資産を持つことができ、投資効率(ROI)が良くなる可能性が高いといえます。

コンパクトマンション投資では、管理会社に物件管理を委託することで、手間をかけずに運用できます。

管理会社が代行してくれる主な業務は、入居者募集、入居審査、賃貸借契約の締結、家賃の集金、クレーム対応、退去時の立ち会いと原状回復手配などです。

管理手数料は家賃の5%程度が相場で、この費用を支払うことで、オーナーは日々の管理業務から解放されます。

管理会社との定期的な連絡だけで運用を継続できるため、本業に専念しながら投資を続けられます。

コンパクトマンション投資では、新築物件と中古物件のどちらを選ぶかが重要な判断ポイントです。

| 項目 | 新築物件 | 中古物件 |

| 物件価格 | 高い | 安い |

| 利回り | 低い | 高い |

| 修繕費 | 当面不要 | 発生しやすい |

| 入居者募集 | 決まりやすい | 物件次第 |

| 融資期間 | 長い(35年可) | 短くなる可能性 |

| 価格下落 | 購入直後に大きく下落 | 緩やか |

初心者の方は、新築物件で安定運用を目指すか、中古物件で利回りを重視するか、自分の投資方針に合わせて選ぶとよいでしょう。

初期費用と月々の収支シミュレーション

コンパクトマンション投資を始める際に、具体的な数値で投資のイメージを把握することが重要です。

ここでは、初期費用と月々の収支をシミュレーションします。

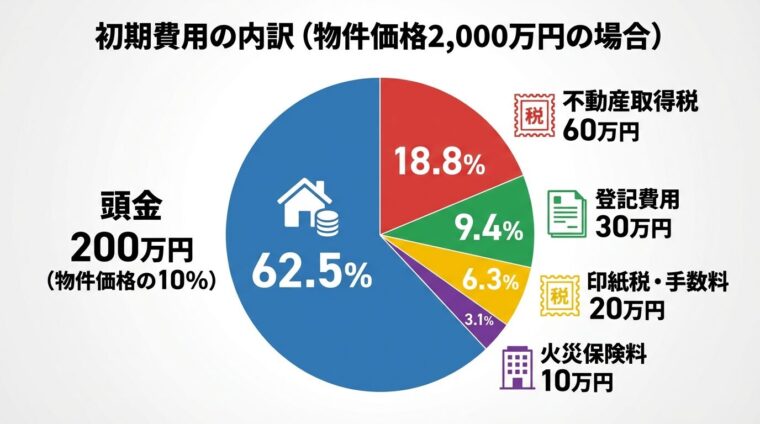

コンパクトマンション投資の初期費用は、物件価格の8%〜10%が目安とされています。

物件価格2,000万円の場合、初期費用は160万円〜200万円程度となります。

初期費用の内訳は、頭金(物件価格の10%程度)、登記費用(登録免許税と司法書士報酬)、不動産取得税、印紙税、ローン事務手数料、火災保険料、管理費・修繕積立金の清算金などです。

頭金0円のフルローンを利用する場合、諸費用のみで80万円〜100万円程度の自己資金で始められるケースもあります。

フルローンの場合は月々の返済額が増えるため、収支計画をしっかり立てる必要があります。

物件価格2,000万円、家賃8万円、ローン借入額1,900万円(頭金100万円)、金利2.0%、返済期間30年の場合を想定します。

| 項目 | 金額 |

| 家賃収入 | 8万円 |

| ローン返済額 | 7万円 |

| 管理費・修繕積立金 | 1.5万円 |

| 管理会社手数料(5%) | 0.4万円 |

| 月々の収支 | -0.9万円 |

月々の収支は、8万円 – 8.9万円 = -0.9万円となり、赤字となります。

減価償却費や諸経費を計上することで、確定申告時に税負担軽減効果が見込めるため、実質的な負担は軽減されます。

ローン完済後は、家賃収入のほとんどが手元に残るため、長期的な視点で収支を考えることが重要です。

コンパクトマンション投資では、年収に応じて融資を受けられる金額が変わります。

融資額は年収の7〜15倍程度が一般的な目安とされていますが、個人の属性や物件の収益性、金融機関により大きく異なります。詳しくは金融機関に相談してください。

融資額は、年収だけでなく、勤務先の規模、勤続年数、資産の有無、住宅ローンの有無などによっても変わります。

自分の属性を客観的に把握し、金融機関に相談することで、最適な投資額を見極めることができます。

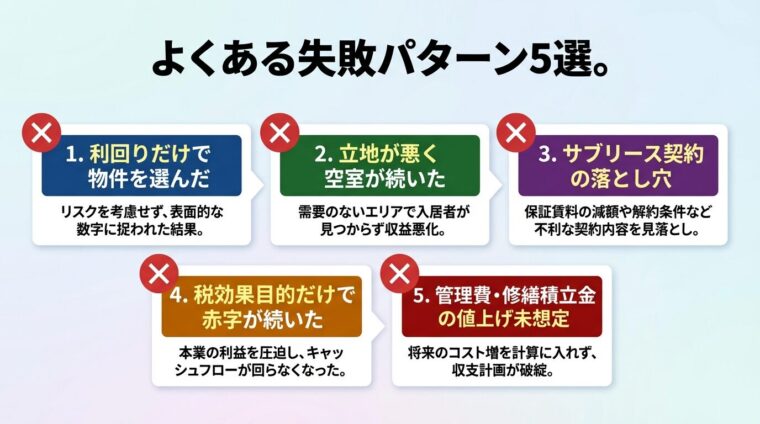

コンパクトマンション投資でよくある失敗パターンと回避策

コンパクトマンション投資では、失敗パターンを事前に把握することで、リスクを回避できます。

ここでは、よくある失敗パターンとその回避策を解説します。

物件広告に記載されている利回りは、経費を考慮しない「表面利回り」であることが多く、実際の収益は想定よりも少なくなる可能性があります。

表面利回りが高い物件は、立地が悪い、築年数が古い、修繕費がかかるなどの理由で利回りが高く設定されている場合があります。

表面利回りだけでなく、経費を考慮した「実質利回り」を計算し、長期的な収支を見極めることが重要です。

管理費、修繕積立金、固定資産税、修繕費などの経費を差し引いた実質的な収益を確認しましょう。

立地が悪い物件は、入居者が決まりにくく、空室が続くリスクが高くなります。

駅から遠い、周辺に商業施設や教育機関がない、治安が悪いなどの理由で、賃貸需要が低い物件は避けるべきです。

回避策として、駅徒歩10分以内、主要都市へのアクセスが良い、周辺環境が充実しているエリアを選ぶことが重要です。

賃貸需要の高いエリアを見極めるために、不動産会社や管理会社に相談し、入居率や空室期間の実績を確認しましょう。

サブリース契約(一括借り上げ)は、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う管理形態です。

出典: 国土交通省 サブリース規制ポータル

空室リスクを軽減できるメリットがある一方、賃料は見直される場合があり、当初の想定よりも収入が減る可能性があります。

サブリース契約の条件を事前に確認し、賃料見直しの条件や解約条件を把握しておくことが重要です。

賃料保証の期間、見直しの頻度、見直し時の賃料下落幅などを契約書で確認しましょう。

税効果を主目的として不動産投資を始めた場合、赤字を出すことで税負担軽減効果を得られますが、長期的には収益を上げることが困難になります。

税効果は初年度が最も高く、減価償却期間が終了すると税効果が薄れ、逆に税負担が増える可能性があります。

税効果は副次的なメリットと位置づけ、物件の収益性を主軸とした投資判断を行うことが重要です。

家賃収入で利益を出すことを前提として、長期的な収支計画を立てましょう。

管理費や修繕積立金は、築年数の経過とともに値上げされる可能性があります。

特に新築物件は、当初の管理費・修繕積立金が低く設定されており、10年以内に値上げされるケースが多くあります。

回避策として、管理費・修繕積立金の値上げを想定した収支計画を立てることが重要です。

過去の値上げ履歴や、管理組合の財務状況を確認し、将来的な値上げリスクを把握しましょう。

成功させるための5つのポイント

コンパクトマンション投資を成功させるためには、具体的なノウハウを実践することが重要です。

ここでは、成功するための5つのポイントを解説します。

コンパクトマンション投資で最も重要なのは、賃貸需要の高いエリアを選ぶことです。

賃貸需要が高いエリアは、駅からの距離が近い、主要都市へのアクセスが良い、周辺に商業施設やスーパーマーケットが充実している、会社や大学が近くにあるなどの特徴があります。

ターゲットとなる入居者層を明確にし、そのニーズに合った立地を選ぶことが大切です。

学生向けなら大学周辺、社会人向けなら企業が多いエリアのように、ターゲットに応じた戦略的な物件選びが求められます。

物件価格と家賃のバランスを見極めることで、投資の収益性を高めることができます。

都内コンパクトマンションの期待利回りは3.7%程度が目安とされています。

出典: 日本不動産研究所 第52回不動産投資家調査

物件価格が高すぎる場合、利回りが低くなり、収益性が悪化します。

物件価格が安すぎる場合、立地や築年数に問題がある可能性があります。

物件価格と家賃のバランスを確認し、実質利回りを計算して、長期的な収益性を見極めましょう。

管理会社の選定は、コンパクトマンション投資の成功を左右する重要なポイントです。

管理会社の入居率実績、管理手数料、対応の速さ、クレーム対応の質などを確認しましょう。

入居率が99%以上の管理会社は、入居者募集のノウハウが豊富で、空室リスクを抑えられます。

管理手数料が安すぎる場合、サービスの質が低い可能性があるため、注意が必要です。

複数の管理会社に相談し、比較検討したうえで、信頼できるパートナーを選びましょう。

コンパクトマンション投資は、長期保有を前提に収支計画を立てることが成功の鍵です。

最低でも15年スパンで収支をシミュレーションし、賃料の値下がり、管理費の値上がり、リフォーム代、空室期間などを計算に入れましょう。

ローン完済後は、家賃収入のほとんどが手元に残るため、長期的な視点で収益性を評価することが重要です。

短期的な利益を求めず、着実に資産を育てる姿勢が求められます。

コンパクトマンション投資では、売却タイミングを事前に想定しておくことが重要です。

ローン完済後に売却する、築年数が一定期間を超えたら売却する、市場価格が上昇したタイミングで売却するなど、売却の基準を決めておきましょう。

売却時の譲渡所得税は、長期保有(5年超)で20.315%、短期保有(5年以下)で39.63%(所得税・住民税・復興特別所得税を含む)となります。

出典: 国税庁 不動産の譲渡所得税率

長期保有することで、税負担を軽減できるため、売却タイミングは慎重に検討しましょう。

知っておくべきリスクと対策

コンパクトマンション投資には、さまざまなリスクが存在します。

ここでは、主要なリスクとその対策を解説します。

空室リスクは、コンパクトマンション投資で最も注意すべきリスクです。

空室が続くと、家賃収入が途絶え、ローン返済や管理費の負担が自己資金から発生します。

対策として、賃貸需要の高いエリアを選ぶ、駅近物件を選ぶ、家賃設定を適正にする、リフォームや設備投資で物件の魅力を高める、管理会社の入居者募集力を活用するなどが有効です。

家賃保証会社を利用することで、家賃滞納リスクも軽減できます。

物件価値は、築年数の経過とともに下落する傾向にあります。

特に新築物件は、購入直後に価格が3割程度下落すると言われています。

対策として、中古物件を選ぶことで価格下落のスピードを緩やかにする、立地の良い物件を選ぶことで資産価値を維持する、定期的なメンテナンスで物件の状態を保つなどが有効です。

売却時にローン残債を上回る価格で売却できるよう、物件選びと維持管理を徹底しましょう。

家賃滞納リスクは、入居者が家賃を支払わない場合に発生するリスクです。

家賃滞納が続くと、家賃収入が途絶え、ローン返済や管理費の負担が自己資金から発生します。

対策として、家賃保証会社を利用することで、家賃滞納時に保証会社が家賃を立て替えてくれます。

入居審査を厳格に行い、支払い能力のある入居者を選ぶことも重要です。

災害リスクは、火災、地震、水害などによって物件が損害を受けるリスクです。

災害が発生すると、修繕費用が高額になり、家賃収入が途絶える可能性があります。

対策として、火災保険と地震保険に加入することで、災害時の損害をカバーできます。

火災保険は、火災だけでなく、水害や風災などもカバーする商品を選びましょう。

地震保険は、火災保険とセットで加入する必要があり、地震による損害を補償します。

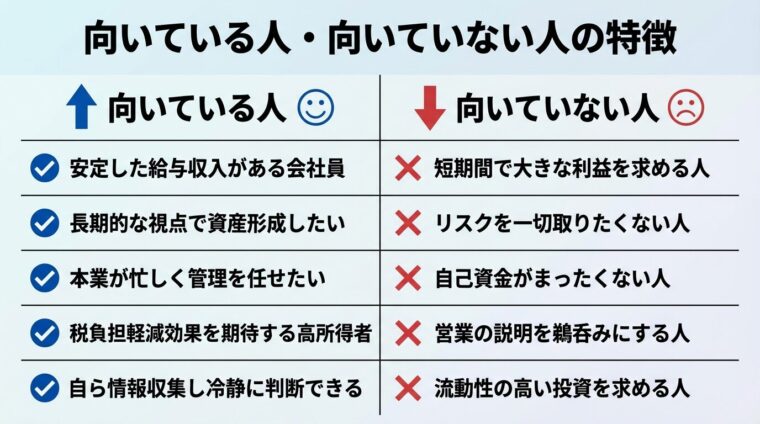

コンパクトマンション投資に向いている人・向いていない人

コンパクトマンション投資は、すべての人に適しているわけではありません。

ここでは、向いている人と向いていない人の特徴を解説します。

コンパクトマンション投資に向いている人の特徴は、以下のとおりです。

コンパクトマンション投資に向いていない人の特徴は、以下のとおりです。

自己資金は、物件価格の8%〜10%が目安です。物件価格2,000万円の場合、160万円〜200万円程度となります。

頭金0円のフルローンを利用する場合、諸費用のみで80万円〜100万円程度の自己資金で始められるケースもあります。

空室になった場合、家賃収入が途絶え、ローン返済や管理費の負担が自己資金から発生します。

空室リスクを軽減するためには、賃貸需要の高いエリアを選ぶ、家賃設定を適正にする、管理会社の入居者募集力を活用することが重要です。

サブリース契約を利用することで、空室時も一定の賃料を受け取れますが、賃料は見直される場合があるため、契約条件を事前に確認しましょう。

不動産所得が年間20万円を超える場合、確定申告が必要です。

不動産所得が赤字の場合でも、給与所得と損益通算することで税負担軽減効果が得られるため、確定申告を行うことをおすすめします。

確定申告では、家賃収入から経費を差し引いた不動産所得を計算し、給与所得と合算して税額を算出します。

不明点がある場合は、税理士に相談することをおすすめします。

新築と中古のどちらがおすすめかは、投資方針によって異なります。

新築物件は、設備が新しく修繕費が当面かからない、入居者が決まりやすい、耐用年数が長く融資が受けやすいというメリットがあります。

中古物件は、物件価格が安く利回りが高い、価格の下落スピードが緩やか、相場が分かりやすいというメリットがあります。

初心者の方は、新築物件で安定運用を目指すか、中古物件で利回りを重視するか、自分の投資方針に合わせて選ぶとよいでしょう。

コンパクトマンション投資は、長期保有を前提とした投資です。

最低でも10年以上、理想的には20年〜30年保有することで、ローン完済後に家賃収入のほとんどが手元に残ります。

売却時の譲渡所得税は、長期保有(5年超)で20.315%、短期保有(5年以下)で39.63%(所得税・住民税・復興特別所得税を含む)となるため、5年以上保有することで税負担を軽減できます。

出典: 国税庁 不動産の譲渡所得税率

売却タイミングは、ローン完済後、築年数が一定期間を超えたとき、市場価格が上昇したタイミングなどを基準に検討しましょう。

コンパクトマンション投資は、少ない自己資金で始められ、管理会社に任せて本業に専念できる、家賃収入で安定した副収入を得られるなど、多くのメリットがあります。

実際に投資を始めた方の体験談からも、団信で生命保険代わりになった、損益通算で税負担を軽減できた、インフレ対策として資産を守れたなど、やってよかったと感じる理由が多数あります。

しかし、成功するためには、賃貸需要の高いエリアを選ぶ、物件価格と家賃のバランスを見極める、信頼できる管理会社を選ぶ、長期保有を前提に収支計画を立てる、売却タイミングを事前に想定しておくことが重要です。

失敗パターンとして、利回りだけで物件を選んでしまう、立地が悪く空室が続く、サブリース契約の落とし穴にはまる、税効果目的だけで始めて赤字が続く、管理費・修繕積立金の値上げを想定していなかったなどがあります。

これらのリスクを事前に把握し、適切な対策を講じることで、失敗を回避できます。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!