不動産投資の自己資金|500万で買える物件と諸費用内訳

不動産投資で収益が増えてくると、「法人化したほうが税金が安くなるのでは?」と考える方も多いでしょう。

実際、課税所得が一定の水準を超えると、個人の所得税率よりも法人税率のほうが低くなるため、法人化による税金対策効果が見込めます。

しかし、会社設立には費用がかかり、維持費も継続的に発生します。タイミングを誤ると、かえって負担が増えてしまう可能性もあります。

この記事では、不動産投資で法人化すべきタイミングの判断基準、メリット・デメリット、会社設立の具体的な手順、既存物件の扱い方まで、実務に即した情報を網羅的に解説します。

最後まで読めば、ご自身の状況で法人化すべきかどうかを判断でき、次のアクションを具体的にイメージできるようになるでしょう。

目次

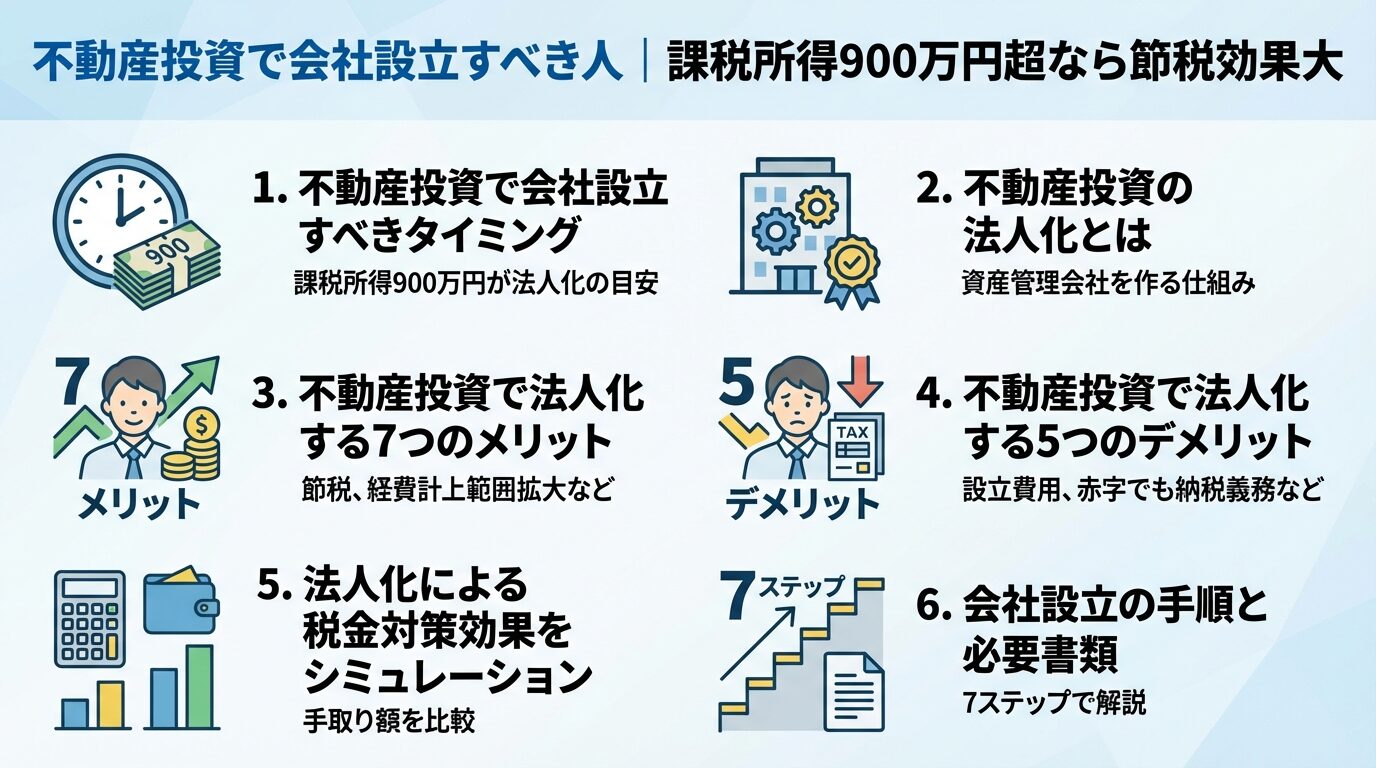

不動産投資で会社設立すべきタイミング

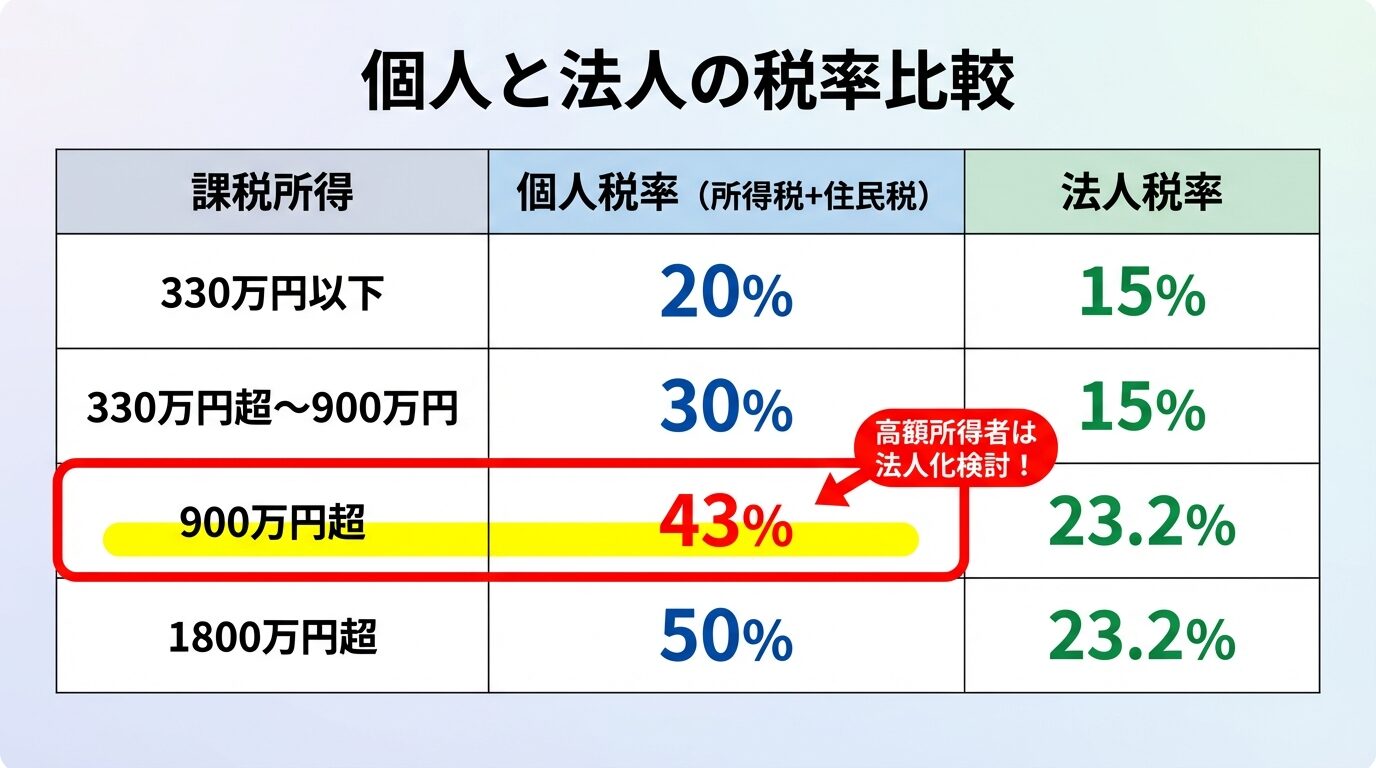

不動産投資を法人化すべきかどうかの判断基準は、「課税所得が900万円を超えるタイミング」が一つの目安となります。

これは、個人の所得税率と法人税率の逆転現象が起こる水準だからです。課税所得が900万円を超えると、個人の所得税率は33%(住民税10%を含めると43%)となり、法人税率の23.2%を大きく上回ります。

出典: 国税庁 所得税の税率

出典: 財務省 法人課税に関する基本的な資料

ただし、サラリーマン大家と専業大家では状況が異なるため、それぞれのケースを見ていきましょう。

サラリーマン大家の場合、給与所得と不動産所得が合算されて所得税が計算されます。

年間給与所得が700万円、不動産所得が200万円の場合、課税所得の合計は900万円となり、不動産所得部分にも33%の所得税率が適用されます。

このケースでは、不動産所得を法人に移すことで、法人税率23.2%が適用され、税負担を軽減できる可能性があります。

年収1,500万円前後のサラリーマンが法人化検討の目安

目安としては、年収1,500万円前後のサラリーマンで、副業として不動産投資を行っている方が法人化を検討すべきタイミングといえるでしょう。

専業大家の場合、不動産所得のみで生計を立てているため、不動産所得が330万円を超えると所得税率が20%(住民税10%を含めると30%)となります。

出典: 国税庁 所得税の税率

法人税率は課税所得800万円以下の部分で15%(資本金1億円以下の中小法人の場合)ですので、不動産所得が330万円を超える段階で法人化のメリットが出始めます。

出典: 中小企業庁 法人税率の軽減

専業大家の方は、年間の不動産所得が330万円を超えたタイミングで法人化を検討するとよいでしょう。

ご自身が法人化すべきかどうかを判断するために、以下のチェックリストを活用してください。

3つ以上該当すれば法人化を前向きに検討する価値あり

これらの項目に3つ以上該当する場合、法人化を前向きに検討する価値があるといえます。

不動産投資の法人化とは

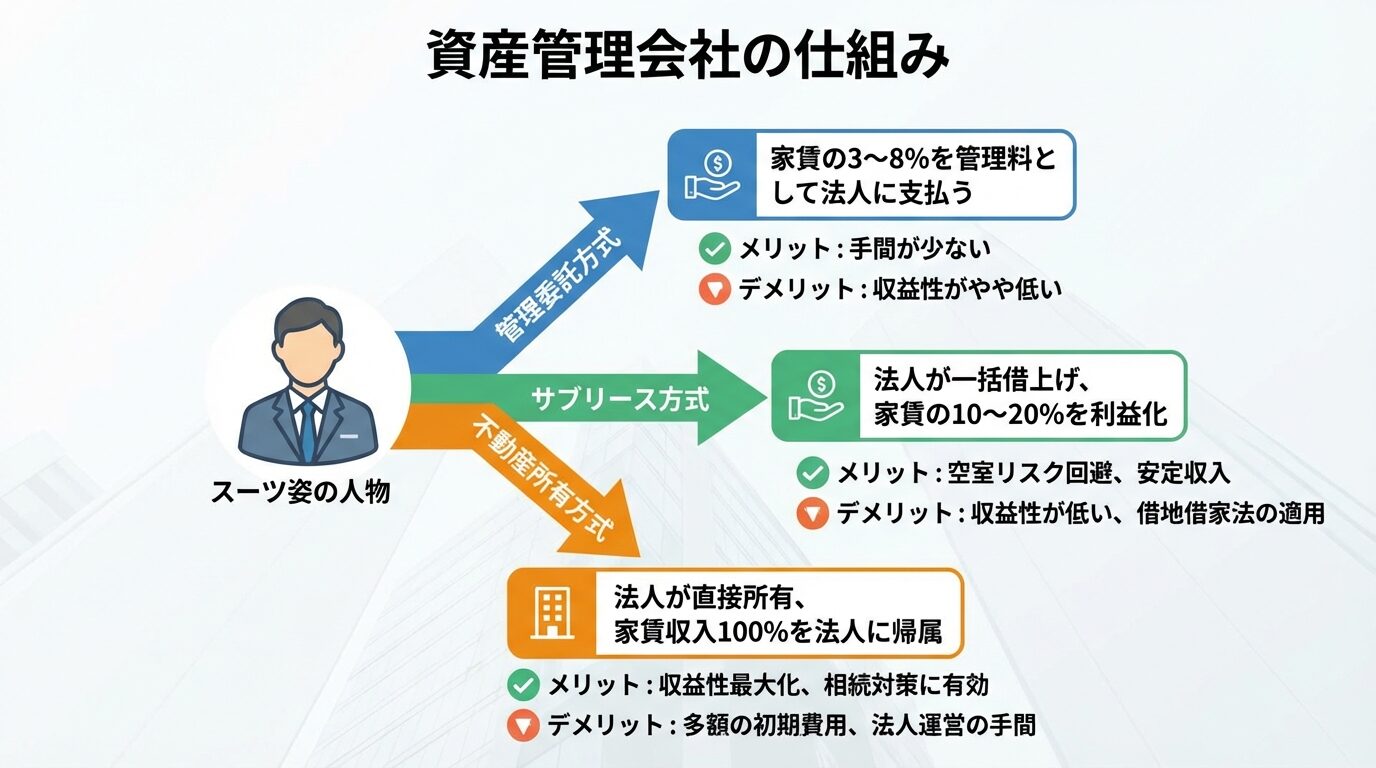

不動産投資の法人化とは、個人で管理していた不動産資産を法人として運用・管理する仕組みです。

具体的には、個人が代表となって資産管理会社(プライベートカンパニー)を設立し、不動産投資から得た利益を法人名義で管理する形を指します。

資産管理会社は、自らの資産の管理を目的として設立される会社です。自分自身で設立し、自分自身のために業務がなされるため、プライベートカンパニーと呼ばれることもあります。

不動産投資における資産管理会社には、主に以下の3つの運営方式があります。

管理委託方式:個人が所有する不動産の管理業務(家賃の集金や清掃など)を法人に委託する方式です。管理料として家賃の3〜8%程度を法人に支払うことで、所得を分散できます。

サブリース方式:個人が所有する不動産を法人が一括借り上げし、入居者に転貸する方式です。法人は空室リスクを負う代わりに、家賃の10〜20%程度を利益として得られます。

不動産所有方式:法人が直接不動産を所有し、家賃収入を法人の売上とする方式です。3つの方式の中で最も税金対策効果が高く、家賃収入の100%を法人に帰属させることができます。

個人事業と法人では、税率、経費の範囲、社会的信用、事務負担などが大きく異なります。

| 項目 | 個人事業 | 法人 |

| 税率 | 所得税5〜45%+住民税10%(累進課税) | 法人税15〜23.2%+地方税(実効税率約30%) |

| 経費の範囲 | 事業に直接関わる経費のみ | 役員報酬、退職金、生命保険料なども経費化可能 |

| 欠損金繰越 | 3年間 | 10年間 |

| 社会的信用 | 低い | 高い(融資審査で有利) |

| 設立費用 | 不要 | 株式会社20〜25万円、合同会社6〜11万円 |

| 維持費 | 低い | 税理士顧問料、法人住民税均等割など年間30〜50万円 |

個人事業は手軽に始められる一方、所得が増えると税負担が重くなります。法人は設立・維持にコストがかかりますが、税率が一定で、経費範囲も広いため、規模が大きくなるほどメリットが大きくなります。

法人を設立する際、株式会社と合同会社のどちらを選ぶかも重要なポイントです。

株式会社は、社会的信用度が高く、将来的に株式公開や外部からの出資を受けやすいというメリットがあります。一方、設立費用が約20〜25万円と高く、決算公告義務などの事務負担も大きくなります。

合同会社は、設立費用が約6〜11万円と安く、決算公告義務もないため、維持費を抑えられます。ただし、株式会社に比べると社会的認知度が低く、融資審査で不利になる場合もあります。

家族経営で外部出資を受けない場合は合同会社も選択肢

不動産投資の資産管理会社として設立する場合、外部からの出資を受ける予定がなく、家族経営で運営するのであれば、コストを抑えられる合同会社を選ぶのも一つの選択肢です。

ただし、金融機関からの融資を重視する場合は、株式会社のほうが信用力の面で有利になることもあるため、専門家に相談しながら判断するとよいでしょう。

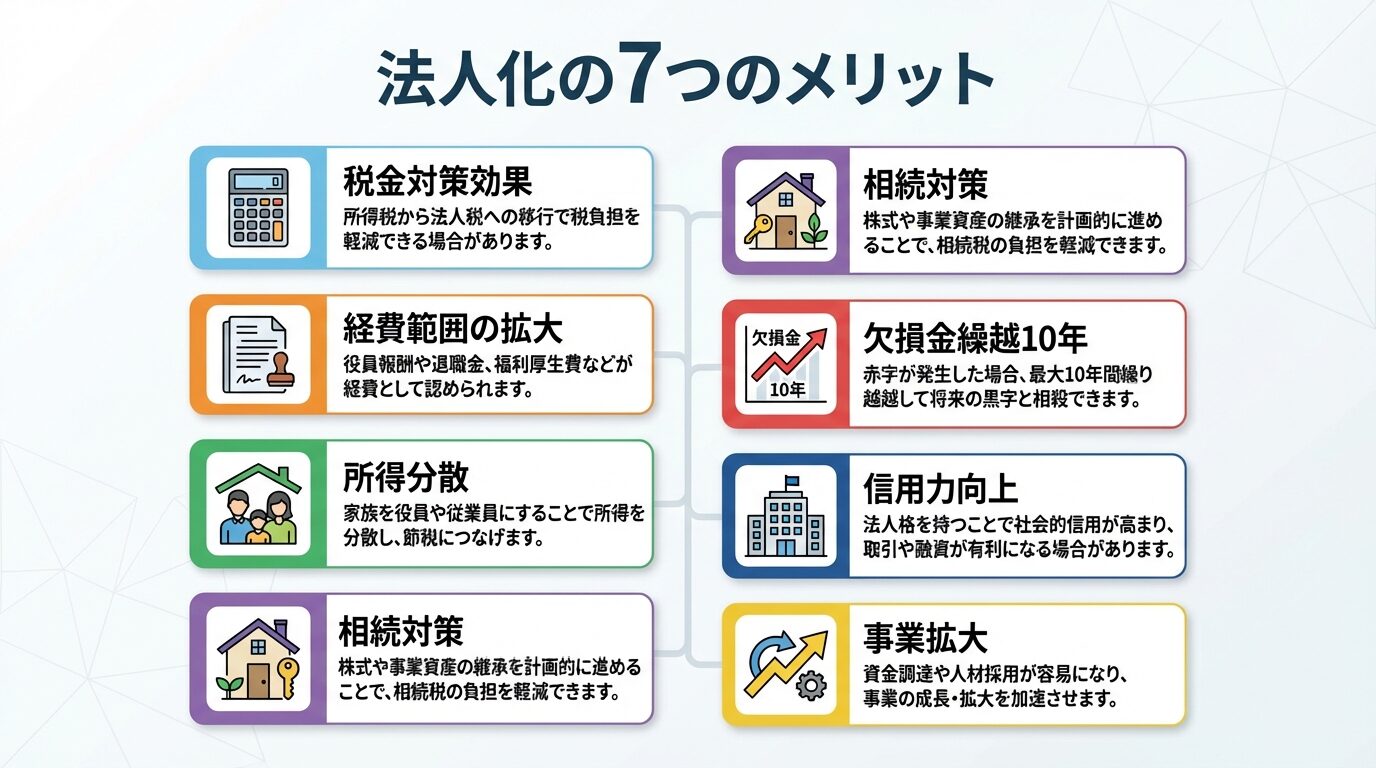

不動産投資で法人化する7つのメリット

不動産投資を法人化することで、税金対策だけでなく、経費範囲の拡大、所得分散、相続対策など、さまざまなメリットが得られます。

ここでは、法人化の主なメリットを7つ解説します。

法人化の最大のメリットは、税率差を活用した税金対策効果です。

個人の所得税は累進課税で、課税所得が900万円を超えると税率が33%(住民税を含めると43%)となります。一方、法人税率は課税所得800万円以下の部分で15%、800万円超の部分で23.2%です。

出典: 国税庁 所得税の税率

出典: 中小企業庁 法人税率の軽減

地方税含めた実効税率は約30%に収まる

地方税を含めた実効税率でも、法人は約30%程度に収まるため、高所得者ほど法人化による税金対策効果が大きくなります。

法人化すると、個人事業主では認められなかった費用も経費として計上できるようになります。

例えば、役員報酬、退職金積立金、生命保険料、社宅家賃、出張日当などが経費として認められます。個人事業主の場合、生命保険料の所得控除は年間12万円が上限ですが、法人では全額を経費にできる場合もあります。

経費範囲が広がることで、課税所得を圧縮し、税負担を軽減できます。

法人化すると、配偶者や子どもを役員にして役員報酬を支払うことで、所得を分散できます。

個人で年間1,000万円の所得を得ている場合、所得税率は33%ですが、配偶者に500万円、子どもに500万円を分散すれば、それぞれの税率は20%に下がります。

さらに、役員報酬を受け取った家族には給与所得控除が適用されるため、トータルでの税負担を大幅に軽減できます。

実際に業務を行っていない家族への過大報酬は税務調査で否認リスクあり

ただし、実際に業務を行っていない家族に過大な報酬を支払うと、税務調査で否認されるリスクがあるため、適正な報酬設定が必要です。

法人化すると、不動産そのものではなく、法人の株式を相続させることができます。

不動産は分割しにくく、相続時にトラブルの原因となりやすいですが、株式であれば柔軟に分割できます。また、法人の株式を生前に少しずつ贈与することで、相続税の負担を軽減することも可能です。

さらに、法人に不動産所得を蓄積させることで、個人の相続財産の増加を抑えられるため、相続税対策としても有効です。

法人の場合、赤字(欠損金)が出た年の損失を、翌年以降10年間にわたって繰り越すことができます。

個人事業主の場合、青色申告でも繰越期間は3年間ですので、法人のほうが長期間にわたって損失を活用できます。

例えば、物件購入初年度に大きな赤字が出た場合でも、その後の黒字と相殺して税負担を軽減できるため、長期的な税金対策が可能です。

法人化することで、取引先や金融機関からの信用力が向上します。

個人事業主よりも法人のほうが、融資審査で有利になる場合が多く、物件購入時の資金調達がスムーズになります。また、管理会社や入居者からの信頼も得やすくなります。

法人化すると、複数の物件を一元管理しやすくなります。

個人の場合、物件ごとに確定申告が複雑になりますが、法人であれば決算書で全体の収支を把握でき、事業拡大の判断もしやすくなります。

また、法人名義で物件を購入することで、個人の資産とは切り離して管理できるため、リスク分散にもつながります。

不動産投資で法人化する5つのデメリット

法人化には多くのメリットがある一方で、コストや事務負担の増加といったデメリットも存在します。

ここでは、法人化の主なデメリットを5つ解説します。

会社を設立するには、登録免許税、定款認証手数料、印鑑作成費などの初期費用が発生します。

株式会社の場合、約20〜25万円、合同会社の場合でも約6〜11万円の費用がかかります。

出典: 弥生株式会社 会社設立にかかる登録免許税電子定款を利用すれば収入印紙代4万円を節約できますが、それでも一定の出費は避けられません。

さらに、司法書士に設立手続きを依頼する場合は、別途10〜15万円程度の報酬が必要です。

法人を維持するには、税理士顧問料、法人住民税均等割、会計ソフト利用料などのランニングコストが継続的に発生します。

税理士顧問料は、月額2〜5万円、決算申告で10〜20万円程度が相場です。年間で30〜50万円程度のコストを見込んでおく必要があります。

ランニングコストを上回る税金対策効果がないと逆効果

これらのコストを上回る税金対策効果が見込めない場合、法人化はかえって負担になる可能性があります。

法人の場合、赤字決算であっても、法人住民税の均等割として年間最低7万円(資本金1,000万円以下、従業員50人以下の場合)を納付する必要があります。

出典: 総務省 法人住民税

個人事業主の場合、赤字であれば所得税は発生しませんが、法人は赤字でも一定の税負担が残る点に注意が必要です。

法人化すると、複式簿記による会計処理、決算書の作成、法人税・消費税の申告など、事務負担が大幅に増加します。

個人事業主の確定申告に比べて、法人の税務申告は複雑で、専門知識が必要です。そのため、多くの場合、税理士に依頼することになり、顧問料が発生します。

自分で経理を行う場合でも、会計ソフトの利用や税務知識の習得に時間がかかるため、本業に割ける時間が減る可能性があります。

法人で役員報酬を受け取る場合、社会保険(健康保険・厚生年金)への加入義務が生じる場合があります。

社会保険料は、会社と個人で折半して負担するため、法人と個人の両方にコストが発生します。特に、役員報酬を高く設定すると、社会保険料も高額になるため、手取り額が減る可能性があります。

厚生年金は国民年金より保障が手厚く、将来の年金受給額が増えるメリットも

一方で、厚生年金は国民年金よりも保障が手厚いため、将来の年金受給額が増えるというメリットもあります。社会保険料の負担と将来の保障のバランスを考慮して判断する必要があります。

法人化による税金対策効果をシミュレーション

法人化による税金対策効果を具体的な数値で確認してみましょう。

ここでは、課税所得別に個人と法人の税負担を比較し、法人化によってどれだけ手取り額が増えるかをシミュレーションします。

以下は概算です。個別の状況により異なるため税理士にご相談ください

課税所得500万円の場合、個人の所得税率は20%、住民税10%で、合計30%の税率が適用されます。

個人の場合

所得税・住民税:500万円 × 30% = 150万円

手取り額:500万円 – 150万円 = 350万円

法人の場合

法人税(800万円以下):500万円 × 15% = 75万円

地方税等を含めた実効税率を約21%とすると:500万円 × 21% = 105万円

手取り額:500万円 – 105万円 = 395万円

この場合、法人化により年間約45万円の税金対策効果が見込めます。ただし、法人維持費(税理士顧問料など年間30〜50万円)を考慮すると、税金対策効果はほぼ相殺されるため、この水準では法人化のメリットは限定的です。

課税所得900万円の場合、個人の所得税率は33%、住民税10%で、合計43%の税率が適用されます。

個人の場合

所得税・住民税:900万円 × 43% = 387万円

手取り額:900万円 – 387万円 = 513万円

法人の場合

法人税(800万円以下部分):800万円 × 15% = 120万円

法人税(800万円超部分):100万円 × 23.2% = 23.2万円

地方税等を含めた実効税率を約30%とすると:900万円 × 30% = 270万円

手取り額:900万円 – 270万円 = 630万円

課税所得900万円で年間117万円の税金対策効果

この場合、法人化により年間約117万円の税金対策効果が見込めます。法人維持費を差し引いても、年間60〜80万円程度の手取り増加が期待できるため、法人化のメリットが明確に出てきます。

課税所得1500万円の場合、個人の所得税率は33%、住民税10%で、合計43%の税率が適用されます。

個人の場合

所得税・住民税:1500万円 × 43% = 645万円

手取り額:1500万円 – 645万円 = 855万円

法人の場合

地方税等を含めた実効税率を約30%とすると:1500万円 × 30% = 450万円

手取り額:1500万円 – 450万円 = 1050万円

この場合、法人化により年間約195万円の税金対策効果が見込めます。法人維持費を差し引いても、年間140〜160万円程度の手取り増加が期待できるため、法人化のメリットは非常に大きくなります。

法人化による税金対策効果と、法人維持費(税理士顧問料、法人住民税均等割など)を比較すると、課税所得900万円前後が損益分岐点となります。

課税所得900万円未満では税金対策効果がランニングコストを下回る可能性

課税所得が900万円未満の場合、税金対策効果よりもランニングコストのほうが大きくなる可能性があるため、法人化は慎重に検討すべきです。

一方、課税所得が900万円を超える場合は、税金対策効果がランニングコストを上回るため、法人化を前向きに検討する価値があります。

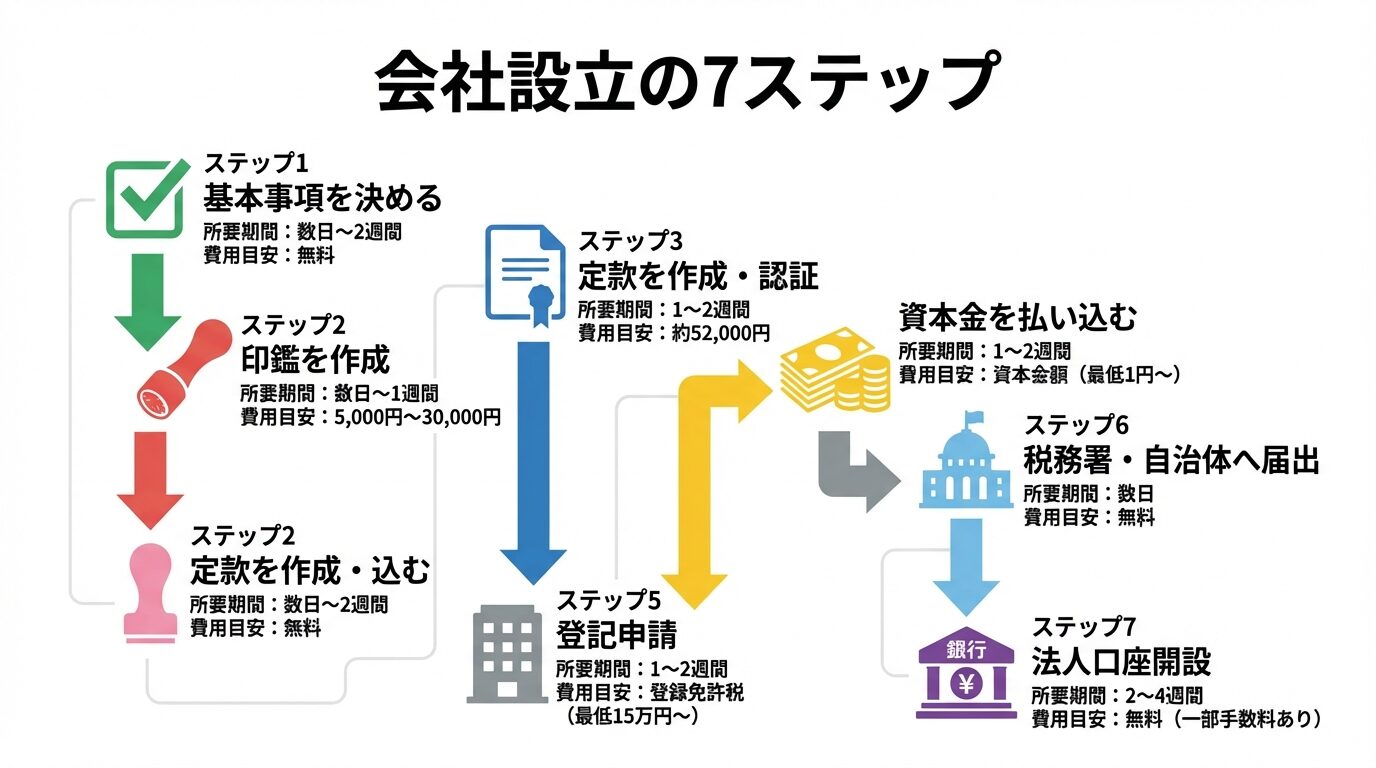

会社設立の手順と必要書類

会社設立の具体的な流れを7つのステップに分けて解説します。

手続きは複雑に見えますが、一つずつ順を追って進めれば、自分でも設立することが可能です。

まず、会社の基本事項を決定します。具体的には、会社名(商号)、事業目的、本店所在地、資本金の額、事業年度、役員構成などです。

会社名は、同一住所に同じ名称の会社がないか、法務局で事前に確認しておくとよいでしょう。事業目的は、将来的に行う可能性のある事業も含めて記載しておくと、後から定款変更する手間が省けます。

本店所在地は、自宅でも問題ありませんが、バーチャルオフィスを利用することもできます。資本金は100万円以上が望ましいでしょう。

会社の実印(代表者印)、銀行印、角印の3本セットを作成します。

印鑑作成には1万円前後の費用がかかります。インターネットで注文すれば、数日で手元に届きます。

定款とは、会社の基本ルールを定めた書類で、会社設立には必ず必要です。

定款には、会社名、事業目的、本店所在地、資本金の額、発行可能株式総数、役員構成などを記載します。定款のひな形はインターネットで入手できます。

株式会社の場合、作成した定款を公証役場で認証してもらう必要があります。定款認証手数料は、資本金100万円未満で3万円、100万円以上300万円未満で4万円、300万円以上で5万円です。

電子定款を利用すれば収入印紙代4万円を節約可能

電子定款を利用すれば、収入印紙代4万円を節約できます。ただし、電子定款を作成するには専用のソフトやICカードリーダーが必要なため、司法書士や会社設立代行サービスに依頼するのが一般的です。

合同会社の場合は、定款認証が不要なため、この手続きは省略できます。

定款認証後、発起人(設立時の出資者)の個人口座に資本金を払い込みます。

払込後、通帳のコピー(表紙、1ページ目、払込が記載されたページ)を用意し、払込証明書を作成します。

本店所在地を管轄する法務局に、設立登記申請を行います。

登記申請には、登記申請書、定款、払込証明書、役員の就任承諾書、印鑑証明書などが必要です。登記申請書のひな形は、法務局のホームページで入手できます。

登録免許税として、株式会社は15万円、合同会社は6万円を納付します(資本金の0.7%がこれらの額を上回る場合は、その金額)。

出典: 弥生株式会社 会社設立にかかる登録免許税

登記申請から登記完了までは、通常1週間〜10日程度かかります。登記申請日が会社の設立日となります。

登記完了後、税務署、都道府県税事務所、市町村役場に、法人設立届出書を提出します。

税務署には、青色申告承認申請書、給与支払事務所等の開設届出書なども提出します。青色申告承認申請書は、設立から3ヶ月以内または最初の事業年度末のいずれか早い日までに提出する必要があります。

法人名義の銀行口座を開設します。

メガバンクは審査が厳しく、開設までに時間がかかる場合があります。ネット銀行(GMOあおぞらネット銀行、PayPay銀行など)は、審査が比較的緩く、短期間で開設できることが多いです。

法人クレジットカードも、事業の経費管理に便利です。法人設立直後は審査が通りにくい場合もあるため、代表者の個人クレジットカードで代用することも検討しましょう。

会社設立にかかる費用の内訳

会社設立にかかる費用を、株式会社と合同会社で比較します。

株式会社を設立する場合、以下の費用が発生します。

| 項目 | 金額 |

| 定款認証手数料 | 3〜5万円(資本金により異なる) |

| 定款謄本手数料 | 約2,000円 |

| 収入印紙代(紙定款の場合) | 4万円(電子定款なら不要) |

| 登録免許税 | 15万円(資本金の0.7%がこれを上回る場合はその金額) |

| 印鑑作成費 | 約1万円 |

| 合計 | 約20〜25万円 |

電子定款を利用すれば、収入印紙代4万円を節約できるため、約16〜21万円で設立できます。

合同会社を設立する場合、以下の費用が発生します。

| 項目 | 金額 |

| 定款認証手数料 | 不要 |

| 収入印紙代(紙定款の場合) | 4万円(電子定款なら不要) |

| 登録免許税 | 6万円(資本金の0.7%がこれを上回る場合はその金額) |

| 印鑑作成費 | 約1万円 |

| 合計 | 約6〜11万円 |

合同会社は定款認証不要で株式会社より大幅に低コスト

合同会社は定款認証が不要なため、株式会社よりも大幅にコストを抑えられます。電子定款を利用すれば、約6〜7万円で設立できます。

電子定款を利用すると、紙定款に必要な収入印紙代4万円が不要になります。

ただし、電子定款を自分で作成するには、Adobe Acrobat(有料)、ICカードリーダー、マイナンバーカードなどが必要で、初期費用がかかります。

会社設立代行サービス(freee会社設立、マネーフォワード会社設立など)を利用すれば、電子定款の作成を無料または低コストで代行してもらえるため、結果的に費用を抑えられます。

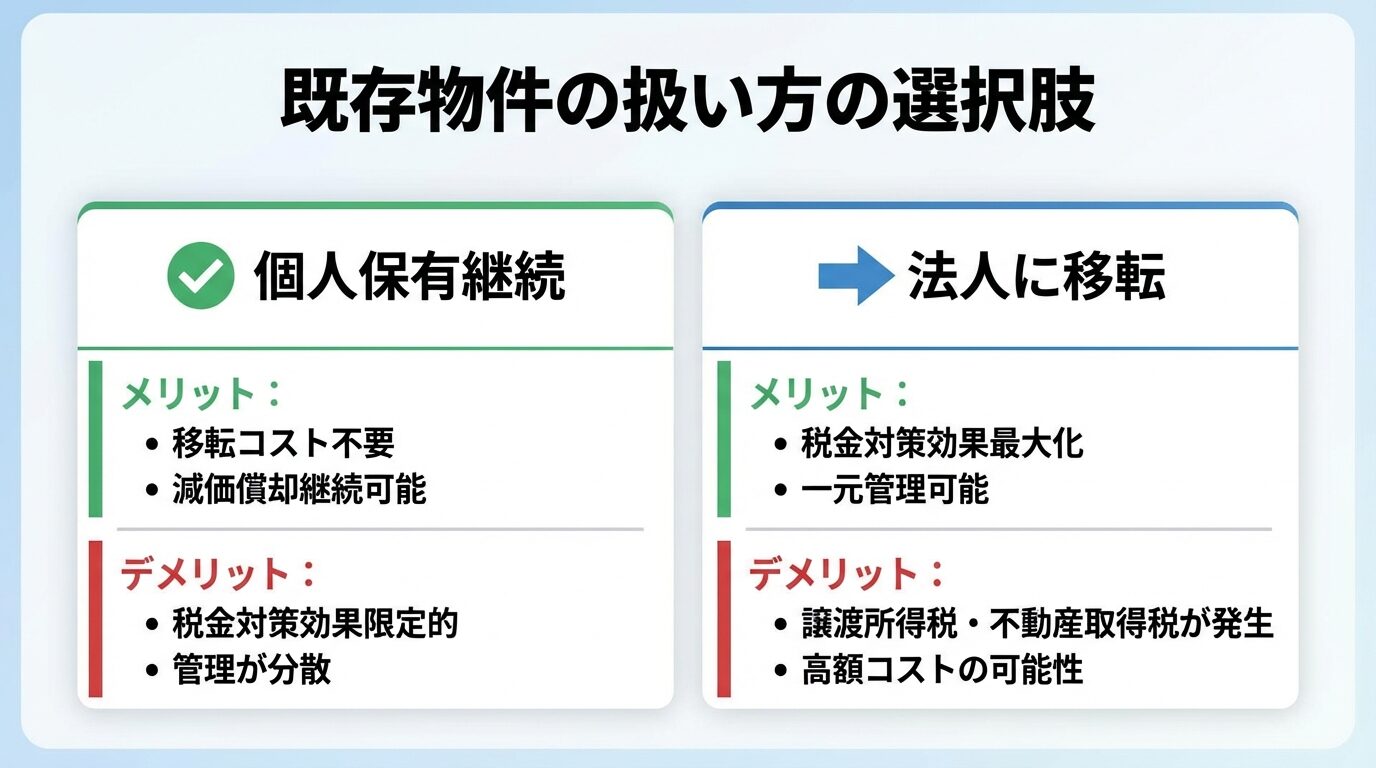

すでに個人で不動産を所有している場合、法人化する際に「既存物件を個人のまま保有するか、法人に移転するか」という判断が必要です。

メリット

デメリット

既存物件を個人のまま保有し、今後購入する物件のみを法人名義にするという方法も一般的です。この場合、既存物件の家賃収入は個人の所得として申告し、新規物件の家賃収入は法人の売上として計上します。

既存物件を法人に移転する場合、個人から法人への売却という形になるため、以下の税金が発生します。

譲渡所得税:個人が不動産を売却した際の利益(譲渡所得)に対して課税されます。譲渡所得税率は、所有期間5年以下の短期譲渡所得で39.63%、5年超の長期譲渡所得で20.315%です。

出典: 国税庁 不動産の譲渡所得税率

不動産取得税:法人が不動産を取得した際に課税される地方税です。税率は、土地・住宅で3%、住宅以外の建物で4%です。

登録免許税:所有権移転登記にかかる国税です。税率は、土地で2%、建物で2%です。

物件評価額によっては数百万円〜数千万円の移転コストが発生

これらの税金は、物件の評価額によっては数百万円〜数千万円になることもあるため、法人に移転する際は慎重にシミュレーションする必要があります。

既存物件は個人のまま保有し、今後購入する物件のみを法人名義にする方法が、最もコストを抑えられる選択肢です。

法人名義で物件を購入する場合、法人が金融機関から融資を受けることになります。法人設立直後は実績がないため、融資審査が厳しくなる可能性がありますが、代表者の個人保証を付けることで融資を受けやすくなります。

また、法人名義で購入した物件の家賃収入は、すべて法人の売上として計上されるため、税金対策効果が最大化されます。

法人化後の運営で知っておくべきこと

法人化した後も、適切な運営を行うために知っておくべきポイントがあります。

法人の税務申告は複雑で、専門知識が必要なため、多くの場合、税理士に依頼することになります。

税理士顧問料の相場は、月額2〜5万円、決算申告で10〜20万円程度です。年間で30〜50万円程度のコストを見込んでおきましょう。

不動産投資に詳しい税理士を選ぶことが重要

税理士を選ぶ際は、不動産投資に詳しい税理士を選ぶことが重要です。不動産投資特有の税務処理(減価償却、修繕費と資本的支出の区分など)に精通している税理士であれば、適切なアドバイスを受けられます。

複数の税理士に見積もりを依頼し、報酬だけでなく、対応の丁寧さや相性も考慮して選ぶとよいでしょう。

役員報酬は、事業年度開始から3ヶ月以内に金額を決定し、原則として1年間変更できません。

役員報酬を高く設定すると、法人の利益は減りますが、個人の所得税負担が増えます。逆に、役員報酬を低く設定すると、個人の所得税は減りますが、法人の利益が増えて法人税負担が増えます。

法人と個人のトータルでの税負担が最小になるよう、税理士と相談しながら適切な役員報酬を設定しましょう。

法人名義で物件を購入する場合、法人が金融機関から融資を受けることになります。

法人設立直後は実績がないため、融資審査が厳しくなる傾向があります。ただし、代表者の個人保証を付けることで、融資を受けやすくなります。

また、法人の決算書が黒字であることや、代表者の個人資産・収入が安定していることも、融資審査で重視されます。法人設立後は、毎年の決算をきちんと行い、財務状況を良好に保つことが重要です。

「1物件1法人スキーム」とは、物件ごとに別々の法人を設立し、リスクを分散する手法です。

1物件1法人は融資審査で不利になる可能性あり

このスキームは、一見リスク分散に有効に見えますが、金融機関からは「融資を受けやすくするための過度な法人分割」と見なされ、融資審査で不利になる可能性があります。

また、法人を複数設立すると、それぞれの法人で維持費(税理士顧問料、法人住民税均等割など)が発生するため、コストが大幅に増加します。

1物件1法人スキームは、税務リスクも高いため、専門家に相談せずに実行するのは避けるべきです。

副業禁止規定がある会社員でも、法人を設立すること自体は可能です。ただし、会社の就業規則に抵触する可能性があるため、事前に確認が必要です。

法人の代表者にならず、配偶者や家族を代表者にすることで、副業規定を回避できる場合もあります。ただし、実質的に自分が経営している場合、会社にバレるリスクがあるため、慎重に判断しましょう。

資本金は1円以上であれば設定できますが、取引先や金融機関からの信用を考えると、100万円以上が望ましいでしょう。

資本金が1,000万円を超えると、設立初年度から消費税の課税事業者となるため、税負担が増えます。また、資本金が1,000万円を超えると、法人住民税の均等割が7万円から18万円に増加します。

これらの点を考慮すると、資本金は100万円〜1,000万円以下に設定するのが一般的です。

本店所在地は、自宅でも問題ありません。ただし、賃貸住宅の場合、賃貸契約で「事業利用不可」となっている場合があるため、事前に大家さんや管理会社に確認しましょう。

自宅を本店所在地にすることで、家賃の一部を法人の経費として計上できる場合もあります。

プライバシーを守りたい場合は、バーチャルオフィスを利用することもできます。バーチャルオフィスは、月額数千円〜1万円程度で利用できます。

会社設立代行サービス(freee会社設立、マネーフォワード会社設立など)を利用すると、電子定款の作成を無料または低コストで代行してもらえるため、収入印紙代4万円を節約できます。

また、必要書類の作成や手続きの流れをサポートしてもらえるため、初めて会社を設立する方にとっては便利です。

ただし、代行サービスを利用する場合でも、登録免許税などの法定費用は別途必要です。自分で手続きを行う自信がない場合は、代行サービスの利用を検討するとよいでしょう。

法人の税務申告は、自分で行うこともできますが、複雑で専門知識が必要なため、多くの場合、税理士に依頼することになります。

特に、不動産投資は減価償却や修繕費の処理など、専門的な判断が必要な場面が多いため、税理士に依頼するほうが安心です。

自分で申告する場合は、会計ソフト(freee会計、マネーフォワードクラウド会計など)を利用すると、経理処理がしやすくなります。

法人設立直後は実績がないため、融資審査が厳しくなる傾向があります。ただし、代表者の個人保証を付けることで、融資を受けやすくなります。

また、法人の決算書が黒字であることや、代表者の個人資産・収入が安定していることも、融資審査で重視されます。

法人化後は、毎年の決算をきちんと行い、財務状況を良好に保つことが重要です。

法人で役員報酬を受け取る場合、社会保険(健康保険・厚生年金)への加入義務が生じる場合があります。

社会保険料は、会社と個人で折半して負担するため、法人と個人の両方にコストが発生します。ただし、厚生年金は国民年金よりも保障が手厚いため、将来の年金受給額が増えるというメリットもあります。

法人化後に個人事業主に戻すことは可能ですが、法人を解散する際には、解散登記費用、清算手続き、残余財産の分配などの手続きが必要で、コストと手間がかかります。

また、法人が所有する不動産を個人に移す場合、譲渡所得税や不動産取得税が発生するため、多額のコストがかかる可能性があります。

法人化は一度実行すると元に戻すのが難しいため、慎重に判断することが重要です。

法人の経理処理には、クラウド会計ソフトが便利です。代表的なソフトとして、freee会計、マネーフォワードクラウド会計、弥生会計オンラインなどがあります。

これらのソフトは、銀行口座やクレジットカードと連携して自動で仕訳を作成してくれるため、経理の手間を大幅に削減できます。

不動産投資の法人化は、課税所得が900万円を超えるタイミングが一つの目安です。個人の所得税率が法人税率を上回るため、税金対策効果が見込めます。

法人化により、経費範囲の拡大、家族への所得分散、相続対策、欠損金の繰越控除期間延長など、多くのメリットがあります。一方で、会社設立には株式会社で約20〜25万円、合同会社で約6〜11万円の費用がかかり、税理士顧問料などのランニングコストも継続的に発生します。

既存物件を法人に移す場合、譲渡所得税や不動産取得税が発生するため、個人保有継続か法人移転かは慎重な検討が必要です。法人化後は、税理士選び、役員報酬設定、法人名義での融資対策など、運営面の実務知識が不可欠です。

法人化の判断は、ご自身の所得状況、今後の投資計画、家族構成などを総合的に考慮して行う必要があります。専門家(税理士、司法書士など)に相談しながら、慎重に進めることをおすすめします。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。法人化の判断は税理士等の専門家に相談の上、慎重に行ってください。会社設立・運営には継続的なコストが発生します。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!