副業禁止でも不動産投資できる理由|会社バレ防止の具体手順2026

不動産投資を始めたいけれど、どの銀行でローンを組めばいいのか迷っていませんか。

金利や融資条件は金融機関によって大きく異なり、選び方次第で毎月の返済額や総支払額に数百万円の差が生じることもあります。

この記事では、不動産投資ローンを提供する銀行の選び方から、金利相場、審査基準、年収別の借入可能額まで、初心者の方にもわかりやすく解説します。

自分に合った銀行を見つけて、不動産投資の第一歩を踏み出しましょう。

目次

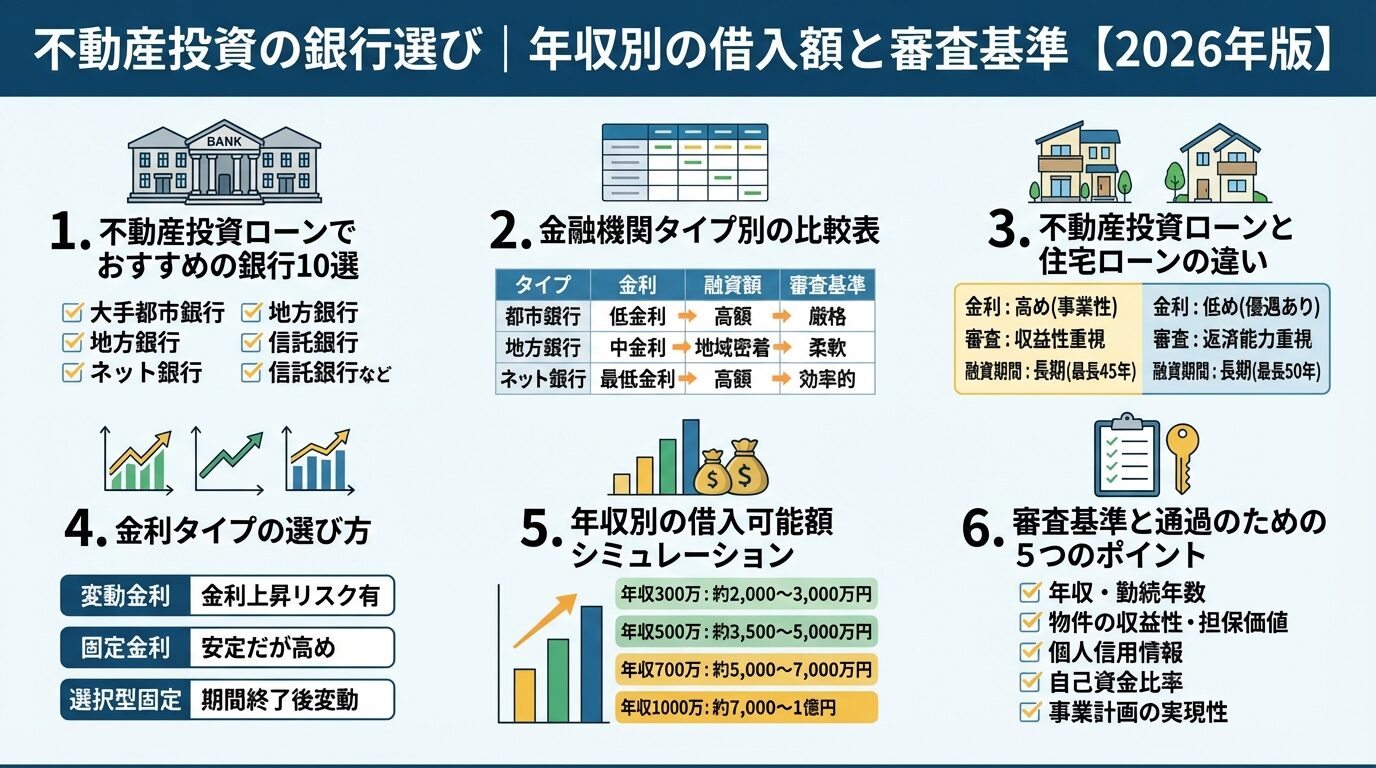

不動産投資ローンでおすすめの銀行10選

不動産投資ローンを提供する銀行は数多くありますが、金利や融資条件、対応エリアは金融機関によって大きく異なります。

ここでは、融資実績が豊富で投資家から支持されている銀行を10行ご紹介します。

それぞれの特徴を理解して、自分の投資スタイルに合った銀行を見つけましょう。

オリックス銀行は不動産投資ローンの融資実績が豊富で、多くの投資家に選ばれているネット銀行です。

出典: オリックス銀行 不動産投資ローン

融資金額は2,000万円以上2億円以下で、借入期間は最長35年まで対応しています。

出典: オリックス銀行 不動産投資ローン

保証料不要・他行口座で返済可能

団体信用生命保険は通常の死亡・高度障害保障に加え、介護保障付団信や生活習慣病団信など複数のプランから選択できます。

出典: オリックス銀行 不動産投資ローン

保証料は不要で、他行の口座を返済用引き落とし口座に指定できるため、新たに口座を開設する手間がかかりません。

出典: オリックス銀行 不動産投資ローン

変動金利型を採用しており、金利は短期プライムレートを基準に年2回見直されます。金利は審査により決定されます。

出典: オリックス銀行 借入金利と返済方法

対象エリアは首都圏、近畿圏、名古屋市、福岡市、札幌市、仙台市など主要都市が中心です。

オンライン完結で手続きができ、キャッシュフローシミュレーションサービスも無料で提供されています。

出典: オリックス銀行 不動産投資ローン

ソニー銀行は、提携不動産会社経由でのみ不動産投資ローンの申し込みを受け付けているネット銀行です。

公式サイト上では不動産投資ローンの詳細が公開されていませんが、低金利で融資を受けられると評価されています。

提携不動産会社経由での融資実績に基づく金利水準は2026年1月時点で2.10%〜2.18%程度とされており、東京23区や主要都市圏を中心に対応しています。

出典: INVASE 不動産投資ローン金利ランキング

提携不動産会社経由での申込みが必要です

住宅ローンでは高い商品開発力と豊富な商品ラインアップで知られており、団体信用生命保険も充実しています。

オリックス銀行との業務提携により、両社の強みを活かしたサービス提供が行われています。

不動産投資ローンを利用したい場合は、ソニー銀行と提携している不動産会社に相談する必要があります。

りそな銀行は「りそなアパート・マンションローン」を提供しており、オーダーメイド型と自宅併用型の2種類があります。

オーダーメイド型は100万円以上3億円以内の借り入れが可能で、借入期間は最長30年間です。

金利タイプは固定金利と変動金利から選択でき、ニーズに合わせて柔軟な対応が可能です。

自宅併用型は100万円以上2億円以内の借り入れで、前年の税込年収が100万円以上の方が対象となります。

メガバンクに準じる信頼性と地域密着サービス

高額物件にも対応できる融資限度額が魅力で、複数物件への投資を検討している方にも適しています。

みずほ銀行は「アパートローン」を提供するメガバンクで、融資金額は50万円以上5億円以内と高額です。

借入期間は最長35年で、20歳以上かつ前年度年収が200万円以上の方が申し込めます。

メガバンクならではの安心感があり、大型物件や複数物件への投資にも対応できます。

団体信用生命保険は希望制で、加入する場合は金利に年率0.3%が上乗せされます。

審査基準は比較的厳格ですが、年収や勤務先の属性が高い方にとっては有利な条件で融資を受けられる可能性があります。

全国に支店網があり、対面での相談も可能です。

三井住友銀行もメガバンクとして不動産投資ローンを提供しており、安定した融資実績があります。

融資条件や金利は個別の審査によって決定されるため、詳細は銀行または提携不動産会社への問い合わせが必要です。

メガバンクの中でも特に審査基準が厳しいとされていますが、年収1,000万円以上の高所得者層には有利な条件が提示される傾向があります。

全国規模のネットワークと総合的サポート

大型物件や一棟アパート・マンションへの融資にも積極的です。

住信SBIネット銀行はネット銀行として、オンライン完結型の不動産投資ローンを提供しています。

来店不要で手続きができ、共働きでペアローンを利用する場合も時間を気にせず申し込めます。

金利水準は比較的低く、繰上返済手数料も無料など、借りた後のコストも抑えられます。

繰上返済手数料無料・審査期間が短い

団体信用生命保険は複数のプランから選択でき、がん保障などの特約も用意されています。

審査期間が短い傾向にあり、スピーディーな融資実行を希望する方に適しています。

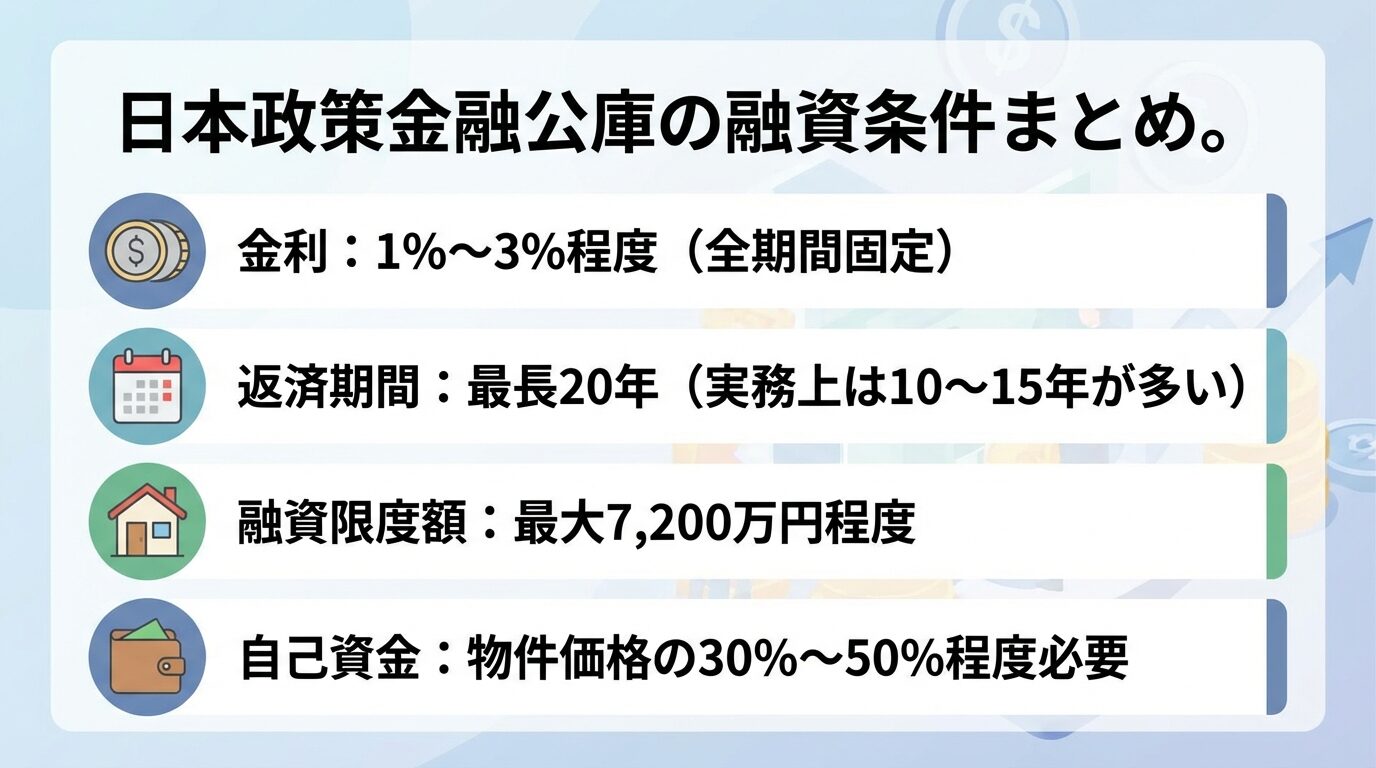

日本政策金融公庫は政府が100%出資する政策金融機関で、不動産賃貸事業として融資を受けることができます。

出典: 日本政策金融公庫 企業活力強化資金

金利は1%〜3%程度と低く、全期間固定金利のため金利上昇リスクがありません。

出典: 武蔵コーポレーション 日本政策金融公庫で不動産投資の融資は受けられる

創業間もない方でも審査に通りやすい

女性、若者(35歳未満)、シニア(55歳以上)には特別利率の優遇措置が適用される場合があります。

融資限度額は最大7,200万円程度、返済期間は最長20年です

担保評価が厳しく、物件価格の30%〜50%程度の評価となるため、多額の自己資金が必要になります。

税金や公共料金の滞納がないことが審査の重要なポイントです。

セゾンファンデックスはノンバンク系の金融機関で、銀行の審査に通らなかった方でも融資を受けられる可能性があります。

年収700万円未満の方や、勤続年数が短い方、派遣社員・契約社員・自営業の方でも利用できます。

頭金が用意できない場合でも、購入物件以外を担保にフルローンでの融資が可能な場合があります。

審査の柔軟性が最大の魅力

金利は銀行よりも高めに設定されています

融資期間や融資額は個別の審査によって決定されます。

三井住友トラストL&F(三井住友トラスト・ローン&ファイナンス)は、ノンバンク系でアパートローンを提供しています。

三井住友の名前が付いていますが、メガバンクよりも審査基準が柔軟です。

開業したばかりの個人事業主、勤務年数の短い会社員、契約社員、パート社員なども融資の対象となります。

幅広い層に対応・融資実行が早い

金利はやや高めですが、融資実行までのスピードが早い傾向にあります。

関西みらい銀行は地方銀行として、関西圏を中心に不動産投資ローンを提供しています。

2025年には不動産投資ローンの融資件数で2位にランクインするなど、融資に積極的な姿勢を見せています。

地域密着型のサービスを提供しており、関西圏の物件に投資したい方に適しています。

メガバンクより審査基準が緩やか・金利も比較的低い

対象エリアは限定されますが、地域の不動産市場に精通しているため、物件選びのアドバイスも期待できます。

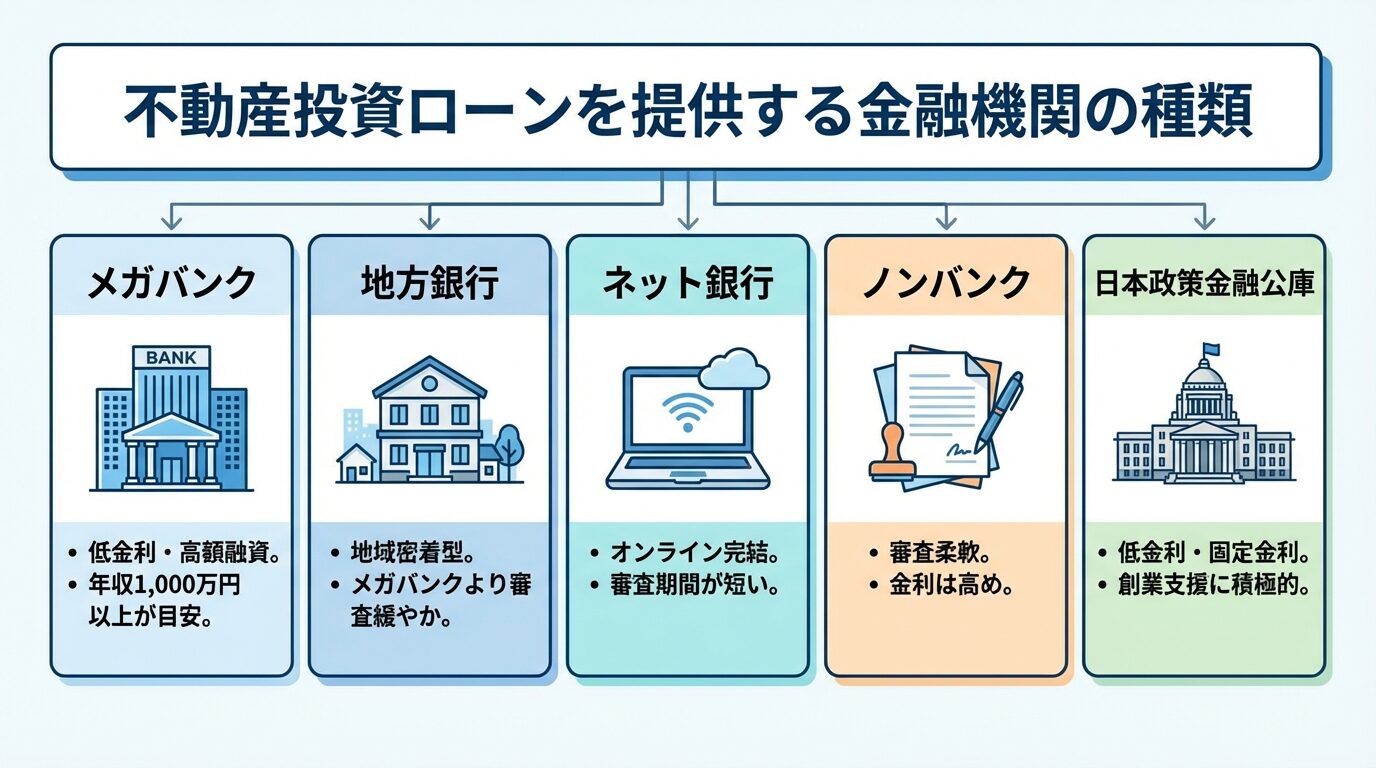

不動産投資ローンを提供する金融機関は、大きく5つのタイプに分類できます。

それぞれの特徴を理解することで、自分の属性や投資スタイルに合った金融機関を選びやすくなります。

| 金融機関タイプ | 金利相場 | 融資限度額 | 審査難易度 | 主な特徴 |

| メガバンク (都市銀行) |

1.0%〜2.0% | 数億円 | 厳しい | 低金利・高額融資が可能。年収1,000万円以上が目安。審査基準が厳格で、大企業勤務や公務員が有利 |

| 地方銀行 | 1.5%〜2.5% | 数億円 | やや厳しい | メガバンクより審査が緩やか。対象エリアは本店所在県と隣接県が中心。地域密着型のサービス |

| ネット銀行 | 1.5%〜2.5% | 2億円程度 | 普通 | オンライン完結で手続き可能。審査期間が短い。保証料や繰上返済手数料が無料の場合が多い |

| ノンバンク | 2.5%〜4.5% | 数億円 | 緩やか | 審査基準が柔軟。年収が低い方や勤続年数が短い方でも融資可能。金利は高め |

| 日本政策金融公庫 | 1.0%〜3.0% (固定) |

7,200万円程度 | 普通 | 低金利・固定金利。創業支援に積極的。返済期間が短く(最長20年)、自己資金が多く必要 |

金融機関タイプによって金利相場は異なりますが、2026年1月時点の不動産投資ローンの金利相場は1%台半ばから2%台後半です。

出典: INVASE 不動産投資ローン金利ランキング

2024年3月のマイナス金利政策終了以降、金利は上昇傾向にあります

2024年3月のマイナス金利政策終了以降、政策金利が段階的に引き上げられており(2025年12月時点で0.75%程度)、ローン金利には上向きの圧力がかかりやすい局面です。

出典: 住宅金融支援機構 金利のある世界でどう変わる

メガバンクは金利が低く高額融資が可能ですが、年収や勤務先の属性が高い方でないと審査に通りにくい傾向があります。

地方銀行はメガバンクより審査基準が緩やかで、地域の不動産市場に精通しているため、地方都市の物件に投資したい方に適しています。

ネット銀行はオンライン完結で手続きができ、審査期間が短いのが魅力です。

ノンバンクは金利が高めですが、銀行の審査に通らなかった方でも融資を受けられる可能性があります。

日本政策金融公庫は固定金利で金利上昇リスクがなく、創業間もない方でも利用できますが、返済期間が短く自己資金が多く必要です。

不動産投資ローンと住宅ローンの違い

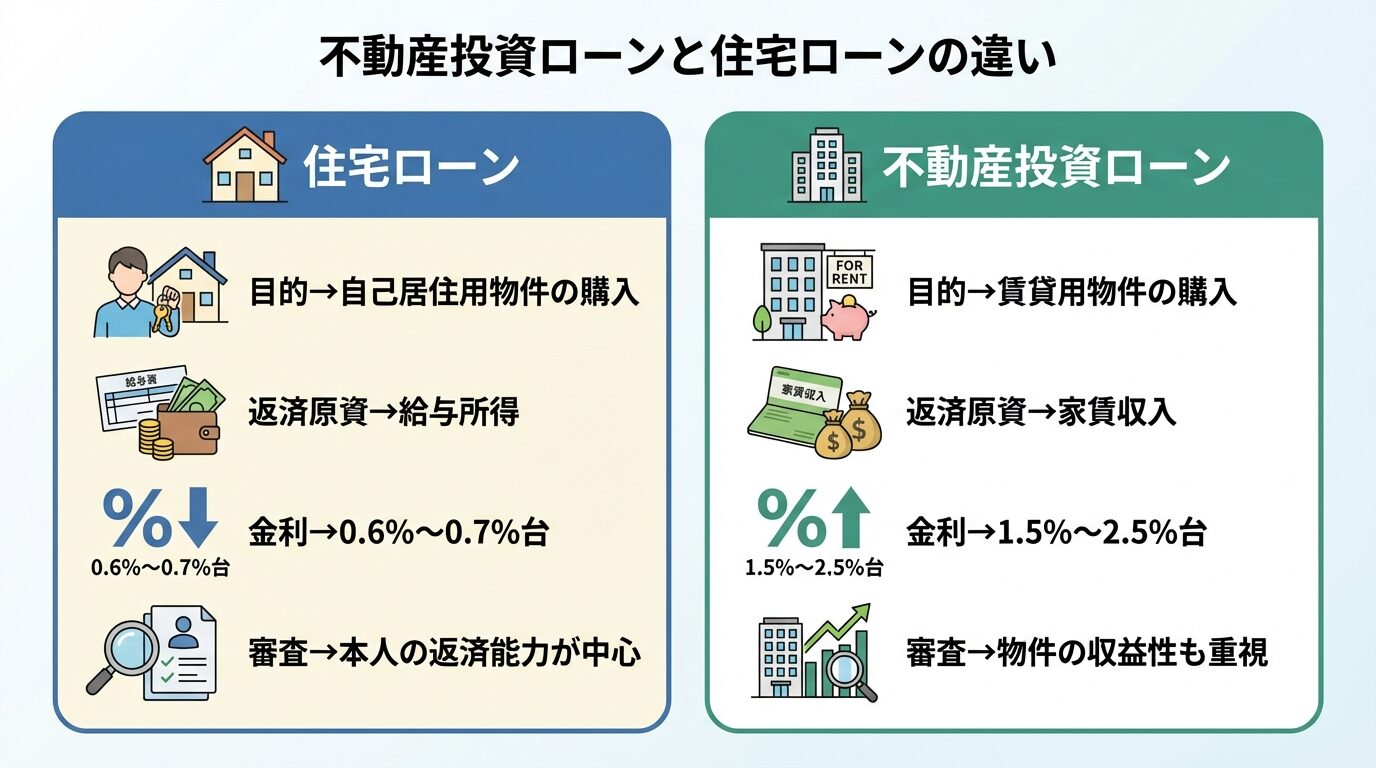

不動産投資ローンと住宅ローンは、どちらも不動産を購入するためのローンですが、借入目的や審査基準が大きく異なります。

この違いを理解しておかないと、審査に落ちたり不利な条件で借り入れることになる可能性があります。

住宅ローンは自分が住むための物件を購入する目的で組むローンで、返済原資は給与所得です。

一方、不動産投資ローンは第三者に貸して家賃収入を得ることを目的としており、返済原資は家賃収入となります。

この目的の違いから、審査で重視される項目も変わってきます。

住宅ローンでは本人の返済能力(年収・勤続年数・勤務先)が中心ですが、不動産投資ローンでは物件の収益性も重要な審査項目です。

住宅ローンの変動金利は2026年3月時点で0.6%〜0.7%台と低い水準です。

対して不動産投資ローンの金利は1%台半ばから2%台後半が相場で、住宅ローンより1%〜2%程度高く設定されています。

出典: INVASE 不動産投資ローン金利ランキング

これは、不動産投資ローンの方が空室リスクや物件価値の変動リスクがあり、金融機関にとってリスクが高いためです。

2024年から2025年にかけて金利は累計0.50%〜0.75%程度上昇しています

2024年から2025年にかけて日銀が計3回の利上げを実施しており、新規借入金利は累計で0.50%〜0.75%程度上昇しています。

出典: INVASE 不動産投資ローン金利ランキング

今後も金利上昇が続く可能性があるため、借り入れ時には最新の金利水準を確認することが重要です。

住宅ローンでは本人の信用情報と返済能力が主な審査項目ですが、不動産投資ローンでは物件の収益性が大きなウェイトを占めます。

具体的には、物件の立地、築年数、想定家賃、空室率、利回りなどが評価されます。

人気エリアで立地が良く、築年数が新しいほど空室リスクが少ないとみなされ、審査で有利になります。

また、物件の担保価値も重要で、返済が滞った場合に物件を売却して債権を回収できるかが審査されます。

住宅ローンは最長35年の融資期間が一般的で、融資限度額も年収の8〜10倍程度まで可能です。

不動産投資ローンも最長35年の融資期間を設定している金融機関がありますが、物件の構造や築年数によって制限される場合があります。

融資限度額は年収の7〜10倍程度が目安ですが、物件の収益性や本人の属性によって大きく変動します。

パッケージ型は年収の7〜8倍、プロパーローンは年収の10倍超も可能です

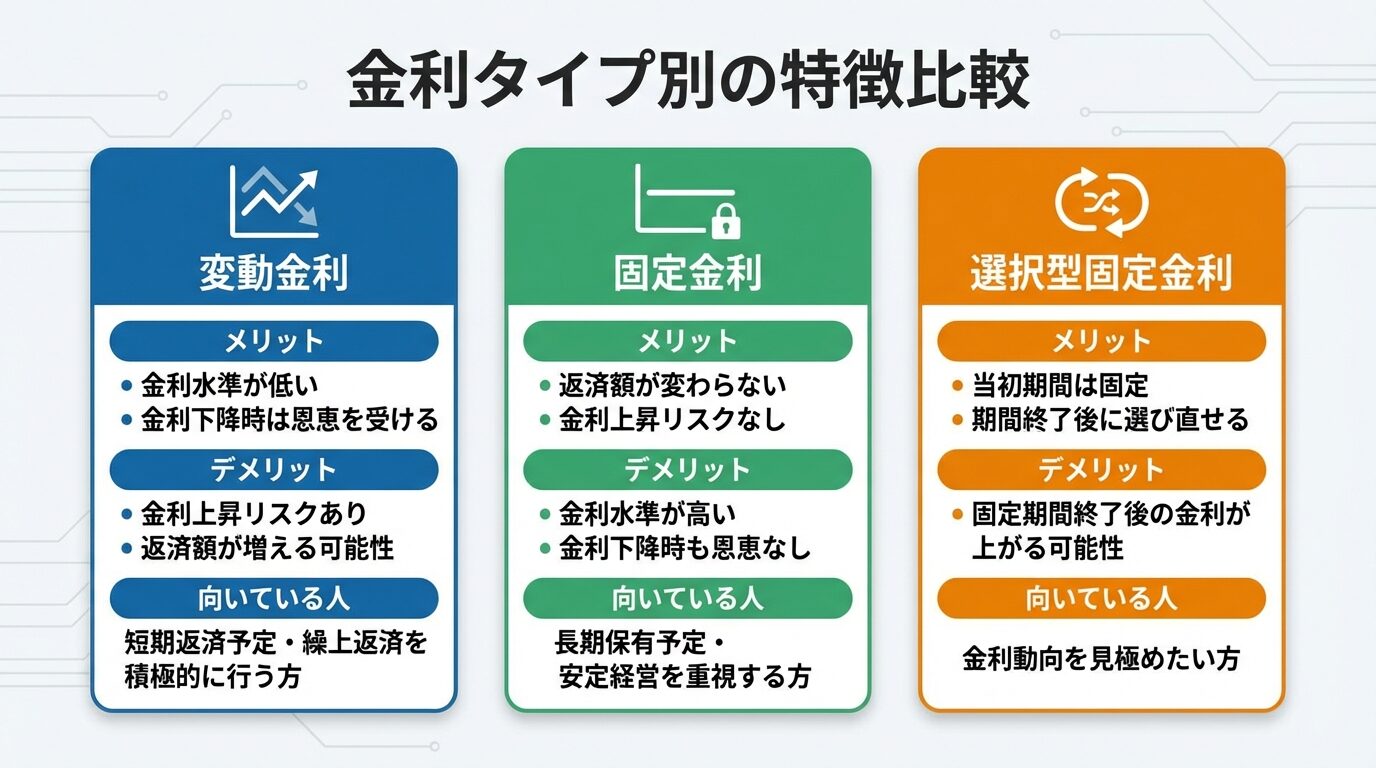

不動産投資ローンの金利タイプには、変動金利、固定金利、選択型固定金利の3種類があります。

それぞれにメリット・デメリットがあり、金利動向や投資戦略によって最適な選択肢が変わります。

2026年は金利上昇局面にあるため、慎重な判断が必要です。

変動金利は、短期プライムレートを基準として年2回(4月と10月)金利が見直されるタイプです。

固定金利よりも金利水準が低い

金利が上昇しなければ総返済額を抑えられるため、短期間で返済できる見込みがある方や、繰上返済を積極的に行う予定の方に適しています。

金利上昇リスクあり。返済額が増える可能性

ただし、多くの金融機関では5年ルール(返済額は5年に1度見直し)と125%ルール(返済額は前回の1.25倍まで)を設けており、急激な返済額の増加は抑えられます。

とはいえ、金利が上昇しても返済額が据え置かれると、元金返済が進まず利息負担が増える可能性があります。

固定金利は、借入時の金利が全期間または一定期間固定されるタイプです。

全期間固定金利は、借入から完済まで金利が変わらないため、返済計画が立てやすく、金利上昇リスクを回避できます。

2026年1月時点の長期プライムレートは1.8%〜2.0%程度と高値水準を記録しており、固定金利も上昇傾向にあります。

出典: INVASE 不動産投資ローン金利ランキング

金利上昇局面でも返済額が変わらず安定

デメリットは、変動金利よりも金利水準が高く設定されていることと、金利が下がっても恩恵を受けられないことです。

長期間にわたって不動産投資を続ける予定の方や、金利上昇リスクを避けたい方に適しています。

選択型固定金利は、一定期間(3年・5年・7年・10年など)は固定金利で、その後は変動金利または再度固定金利を選択できるタイプです。

当初の固定期間中は金利が変わらず、返済計画が立てやすいというメリットがあります。

固定期間終了後に金利タイプを選び直せるため、金利動向に応じて柔軟に対応できます。

固定期間終了後の金利が当初より高くなる可能性があります

また、固定期間中は他の金利タイプへの変更ができない場合が多く、途中で金利が下がっても恩恵を受けられません。

2024年3月にマイナス金利政策が終了し、2025年1月に政策金利が0.50%程度、同年12月には0.75%程度へ引き上げられました。

出典: 住宅金融支援機構 金利のある世界でどう変わる

民間エコノミストによる経済予測(ESPフォーキャスト調査)では、政策金利は2026年12月までに約1.0%まで上昇する予測が出ています。

出典: 住宅金融支援機構 金利のある世界でどう変わる

このような金利上昇局面では、以下の点を考慮して金利タイプを選ぶとよいでしょう。

年収別の借入可能額シミュレーション

不動産投資ローンでいくら借りられるかは、年収によって大きく変わります。

ここでは、年収別の借入可能額の目安と、推奨される物件価格帯をご紹介します。

実際の融資額は物件の収益性や本人の属性によって変動します

年収300万円の場合、不動産投資ローンの借入可能額は2,100万円〜3,000万円程度が目安です。

多くの金融機関では年収500万円以上を融資条件としています

年収300万円の場合は日本政策金融公庫やノンバンクを検討する必要があります。

推奨物件価格帯は1,500万円〜2,000万円程度で、自己資金を物件価格の20%〜30%(300万円〜600万円)用意すると審査に通りやすくなります。

区分マンション(中古)や地方都市の小規模物件が選択肢になります。

年収500万円の場合、借入可能額は3,500万円〜5,000万円程度が目安です。

年収500万円〜700万円あれば十分にローンを組める可能性があります

推奨物件価格帯は3,000万円〜4,000万円程度で、自己資金を20%程度(600万円〜800万円)用意すると安心です。

都心の区分マンション(中古)や、地方都市の新築区分マンションが選択肢になります。

年収700万円の場合、借入可能額は4,900万円〜7,000万円程度が目安です。

年収700万円は不動産投資ローンの一般的な基準ライン

推奨物件価格帯は5,000万円〜6,000万円程度で、都心の新築区分マンションや、小規模の一棟アパートが選択肢に入ります。

自己資金を15%〜20%程度用意すれば、メガバンクや地方銀行でも融資を受けられる可能性が高まります。

年収1,000万円の場合、借入可能額は7,000万円〜1億円以上が目安です。

メガバンクでも審査に通りやすく、低金利で有利な条件が期待できます

推奨物件価格帯は8,000万円〜1億円以上で、都心の高額区分マンションや、中規模の一棟アパート・マンションが選択肢になります。

プロパーローンを利用すれば、年収の10倍を超える融資を受けられる場合もあります。

複数物件への投資も視野に入れることができます。

返済比率(返済負担率)とは、年収に占めるローン返済額の割合のことで、金融機関が融資可否を判断する重要な指標です。

計算式は「年間返済額 ÷ 年収 × 100」で、不動産投資ローンでは35%〜40%以内が目安とされています。

既存の借り入れがある場合は、それらの返済額も含めて計算されます

返済比率が高すぎると、空室が発生した際に返済が滞るリスクが高まるため、審査に通りにくくなります。

家賃収入が返済原資となる不動産投資ローンでは、物件の収益性も考慮されますが、本人の返済能力も重視されます。

審査基準と通過のための5つのポイント

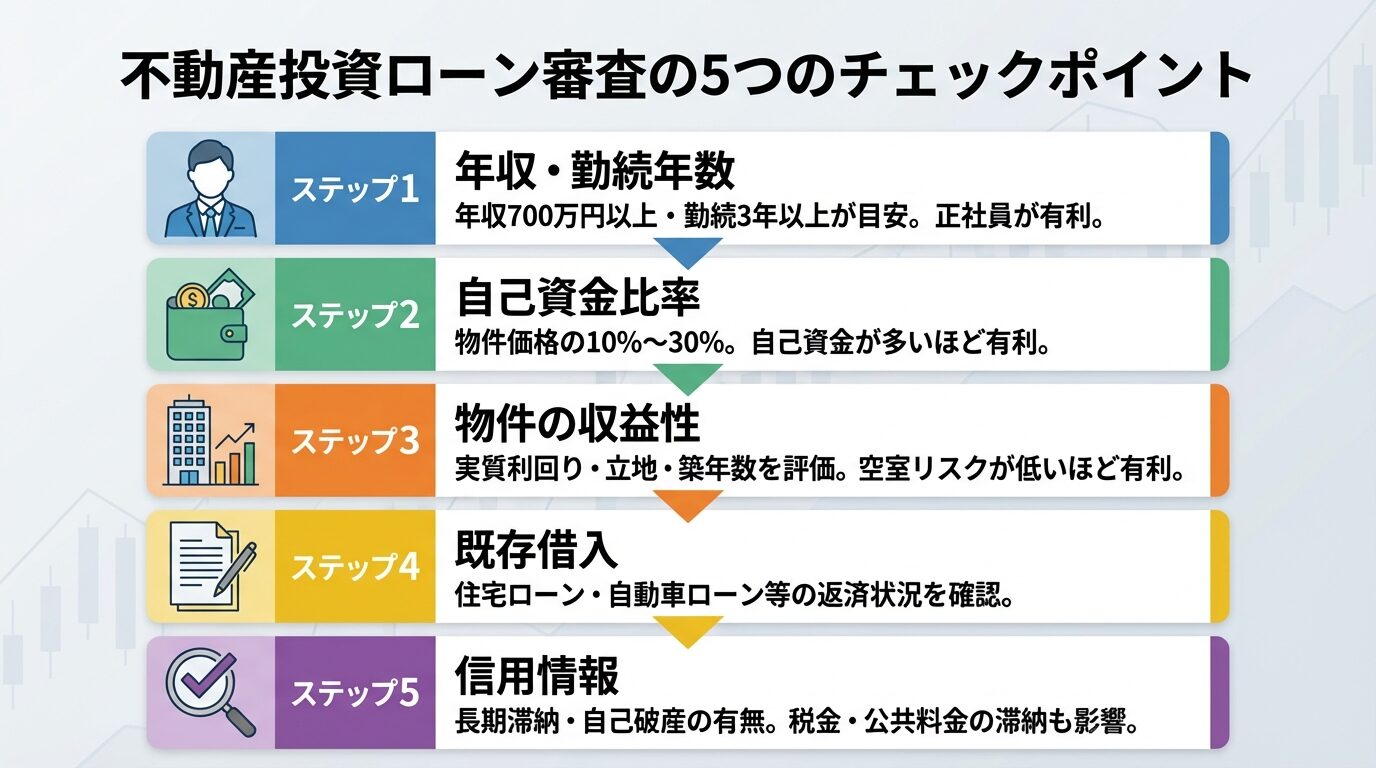

不動産投資ローンの審査では、年収だけでなく様々な項目が総合的に評価されます。

審査に通過するためのポイントを理解し、事前に対策を講じることで、融資を受けられる可能性を高めることができます。

多くの金融機関では、年収700万円以上を融資の対象とする基準としています。

ただし、金融機関によっては年収500万円以上でも審査に通る場合があり、年収1,000万円を超える方にしか融資しない金融機関もあります。

勤続年数は最低2〜3年以上が必要とされることが多く、勤続年数が短いと収入が不安定であると見なされます。

転職したばかりで勤務年数が短い場合は、融資が難しい傾向があります

雇用形態も重要で、基本的には正社員でないと借り入れは厳しく、派遣社員、契約社員、自営業の場合は収入の安定性が厳しく審査される傾向にあります。

ただし、セゾンファンデックスなど一部のノンバンクでは、勤続年数が短い方や派遣社員、契約社員、自営業の方でも利用できる場合があります。

自己資金(頭金)の目安は、物件価格の10%〜30%程度です。

自己資金が多いほど借入額が減るため、融資のハードルが低くなります。

物件価格の20%以上の自己資金があれば、年収が低くても審査に通りやすい

手持ちの自己資金が少ないと、想定以上の空室の発生や急な修繕費用の発生により、返済が滞ってしまう可能性があるからです。

頭金がゼロの借入れは「フルローン」と呼ばれますが、多くの金融機関で多少の頭金が必要です。

ただし、一部のノンバンクでは、購入物件以外を担保にフルローンでの融資が可能な場合もあります。

不動産投資ローンでは、物件の収益性が重要な審査項目です。

具体的には、空室率、表面利回り、実質利回りなどが評価されます。

人気エリアで立地が良く、築年数が新しいほど審査で有利

築年数が浅ければ、リフォーム費用の負担も少なくなり収益性が上がり、利回りも安定すると評価されます。

他の借り入れが多い場合は、年収に占める返済割合が大きくなることで延滞リスクが高くなる傾向があります。

そのため、他の借り入れを考慮したうえで、融資の可否や金額が決定されるのが一般的です。

金融機関からの借入額や返済状況は信用情報機関に登録されており、隠すことはできません

誤った申告をすると、審査に悪影響を与えてしまう可能性があるので、正確な情報で申し込みましょう。

信用情報とは、ローンやクレジットカードなどの申込情報や契約・返済状況などに関する情報で、信用情報機関によって一定期間登録されています。

不動産投資ローンに限らず、ローン契約では審査の段階で信用情報の照会を実施します。

長期の返済遅延・滞納や自己破産がある場合、審査通過の可能性が低くなります

異動情報が登録されている状態では、審査に通過する可能性が低くなるので、注意が必要です。

日本政策金融公庫では、税金や公共料金の滞納がある場合は審査に影響があります。

政府が出資する金融機関であるため、税金の滞納があれば、ローンの支払い能力が低いと判断され、融資の審査での評価が下がることに繋がります。

一度審査に落ちた場合でも、別の金融機関では審査が通ることもあります。

金融機関によって審査基準は異なるため、複数の金融機関に申し込むことを検討しましょう。

審査に落ちた原因を分析し、改善策を講じることも重要です。

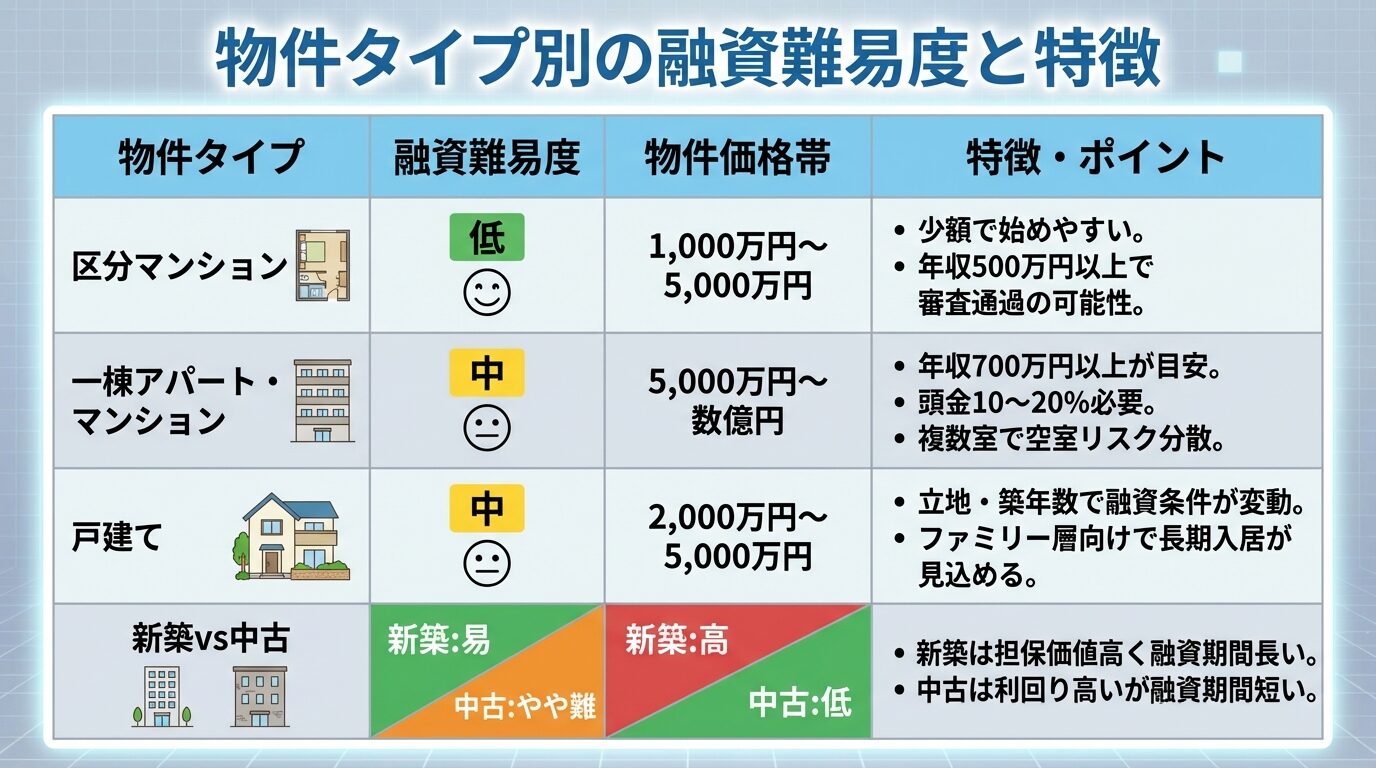

物件タイプ別の融資難易度と戦略

不動産投資ローンの融資難易度は、物件のタイプによって大きく異なります。

区分マンション、一棟アパート・マンション、戸建て、新築、中古それぞれの特徴を理解し、自分の属性に合った物件選びをすることが重要です。

区分マンションは、マンションの一室を購入して賃貸に出す投資手法です。

物件価格が比較的低く(1,000万円〜5,000万円程度)、少額の自己資金で始められるため、融資難易度は低めです。

年収500万円以上であれば審査に通る可能性があります

都心の新築区分マンションは物件価格が高いですが、空室リスクが低く評価されやすい傾向にあります。

中古区分マンションは物件価格が低く、利回りが高い傾向にありますが、築年数が古いと融資期間が短くなる場合があります。

一棟アパート・マンションは、建物全体を購入して複数の部屋を賃貸に出す投資手法です。

物件価格が高く(5,000万円〜数億円)、融資額も大きくなるため、融資難易度は中程度です。

2018年のスルガ銀行問題を契機に審査が厳格化されており、物件価格の10〜20%程度の頭金が必要です

複数の部屋を賃貸に出すため、一部が空室になっても家賃収入がゼロにならない

戸建ては、一戸建て住宅を購入して賃貸に出す投資手法です。

物件価格は立地や築年数によって大きく異なりますが、2,000万円〜5,000万円程度が一般的です。

融資難易度は中程度で、物件の立地や築年数、収益性によって融資条件が変わります。

ファミリー層向けで長期入居が見込める

築古戸建てを購入・改修して賃貸に出す手法もあり、日本政策金融公庫では築古物件でも融資審査の対象となります。

新築物件は担保価値が高く、融資期間も長く設定できるため、融資条件が有利になる傾向があります。

ただし、物件価格が高く、初期投資額が大きくなります。

中古物件は物件価格が低く、利回りが高い傾向にありますが、築年数が古いと融資期間が短くなる場合があります。

築年数が古いと、修繕費用が多くかかる可能性があり、収益性が下がると評価されることもあります

ただし、築古物件でも立地が良く、リフォーム済みであれば、融資を受けられる可能性があります。

2件目以降の物件購入では、既存ローン残債がある状態で追加融資を受けることになります。

1件目の物件が順調に運用できており、収益を上げている実績があれば、審査で有利になる場合があります。

既存ローンの返済負担率が高いと、追加融資が難しくなる可能性があります

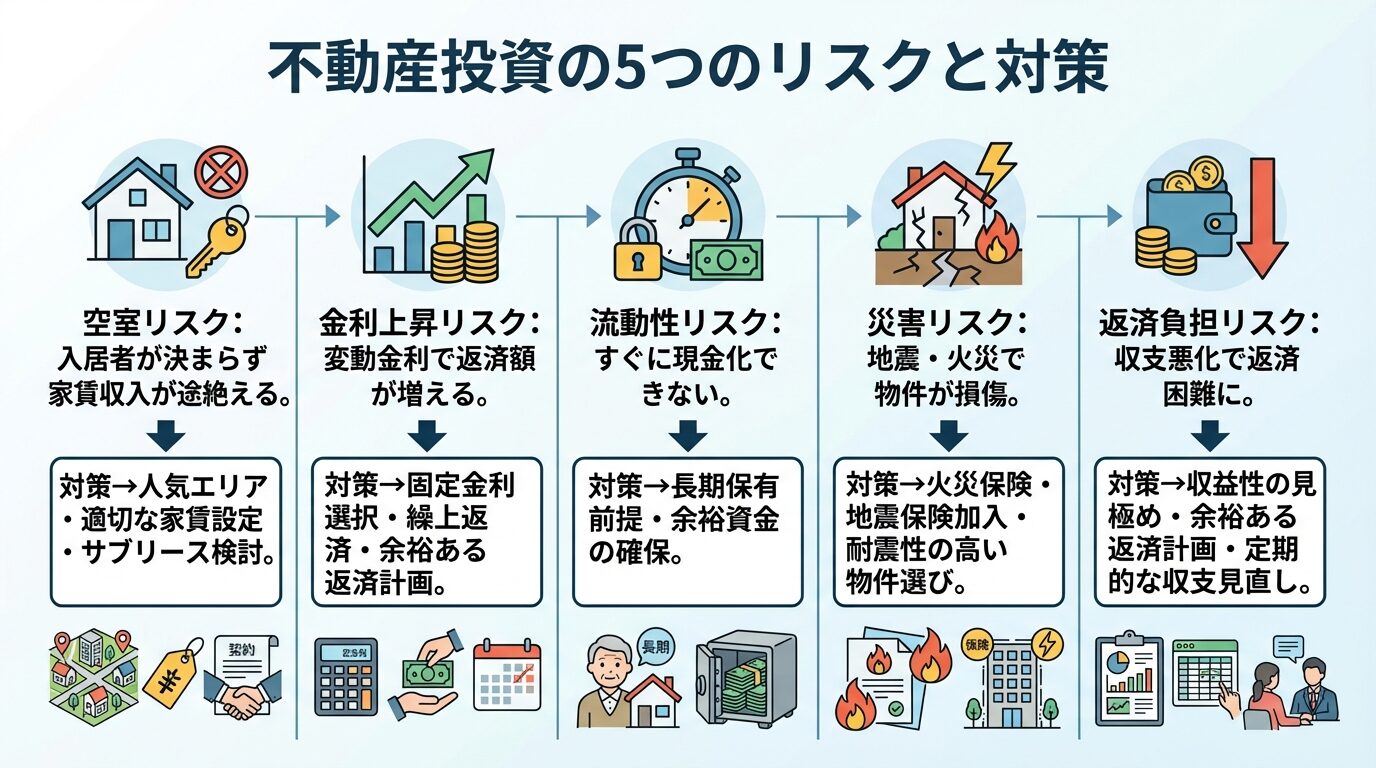

不動産投資ローンで気をつけたい5つのリスク

不動産投資ローンを利用して不動産投資を行う場合、様々なリスクがあることを理解しておく必要があります。

リスクを正しく認識し、対策を講じることで、安定した不動産経営が可能になります。

空室リスクとは、入居者が退去した後、次の入居者が決まらず、家賃収入が途絶えるリスクです。

空室期間が長引くと、ローンの返済を自己資金から補填しなければならなくなります

サブリース(一括借り上げ)を利用すれば空室リスクを軽減できますが、賃料は見直される場合があります

変動金利でローンを組んだ場合、金利が上昇すると返済額が増えるリスクがあります。

2026年は金利上昇局面にあり、今後も政策金利が引き上げられる可能性があります

不動産は株式や投資信託と異なり、すぐに現金化できません。

売却したいと思っても、買い手が見つかるまでに数ヶ月から1年以上かかる場合があります

また、売却時に希望価格で売れるとは限らず、購入価格を下回る価格でしか売れない可能性もあります。

地震や火災などの災害により、物件が損傷したり、入居者が退去したりするリスクがあります。

災害による損害は、修繕費用が高額になる場合があり、家賃収入が途絶えることもあります。

空室の増加や修繕費の発生、金利の上昇などにより、収支が悪化し、ローンの返済が困難になるリスクがあります。

返済が滞ると、物件を売却して返済に充てる必要があり、売却価格がローン残債を下回ると自己資金からの補填が必要になります

不動産投資ローンに関して、多くの方が抱く疑問にお答えします。

フルローン(頭金ゼロでの借り入れ)は可能ですが、多くの金融機関で多少の頭金が必要です。一部のノンバンクでは、購入物件以外を担保にフルローンでの融資が可能な場合もあります。ただし、フルローンは借入額が大きくなるため、返済負担が重くなり、与信毀損としてローン残債が物件評価を下回ることにも繋がりやすいです。2018年のスルガ銀行問題を契機に審査が厳格化されており、一棟物件の購入においては物件価格の10〜20%程度の頭金が必要になる点は認識しておくと良いでしょう。

複数の銀行に同時に審査申込をすることは可能です。むしろ、複数の金融機関で条件を比較検討することで、より有利な借入条件を引き出せる可能性が高まります。ただし、短期間に複数の金融機関に申し込むと、信用情報機関に申込履歴が残り、審査に影響する場合があるため、注意が必要です。

不動産会社の提携ローンは、審査が早く、手続きがスムーズというメリットがあります。提携ローンでは優遇金利が適用される場合もあり、1.6%等の低金利で融資を受けることができます。一方、自分で銀行を探す場合は、複数の金融機関を比較して最も有利な条件を選べるというメリットがあります。どちらが有利かは、提携ローンの条件と自己開拓した銀行の条件を比較して判断するとよいでしょう。

審査期間は金融機関によって異なりますが、事前審査は1週間以内、本審査は2〜3週間以内が一般的です。不動産投資ローンは融資金額が高額になるため、住宅ローンよりも審査に時間がかかる傾向があります。必要に応じて追加書類の提出をしなければいけないこともあるため、余裕を持って申し込むことが大切です。

法人と個人では、融資条件が異なる場合があります。法人の場合、代表者や出資者を連帯債務者とすることにより、融資を受けられる場合があります。オリックス銀行の不動産投資ローンでは、資産管理会社も、融資期間や団体信用生命保険への加入を含め、個人と同等の借入条件で利用できます。法人化することで、税制上のメリットがある場合もありますが、設立費用や維持費用がかかるため、税理士に相談して判断するとよいでしょう。

転職予定がある場合、融資を受けるのは難しい傾向にあります。勤続年数が短いと収入が不安定であると見なされ、審査に通りにくくなります。転職後に融資を申し込む場合は、新しい勤務先で2〜3年以上の勤続年数を積んでから申し込むことをおすすめします。

不動産投資ローンを提供する銀行は数多くあり、金利や融資条件は金融機関によって大きく異なります。

メガバンクは低金利で高額融資が可能ですが審査が厳しく、ノンバンクは審査が柔軟ですが金利が高めです。

日本政策金融公庫は低金利・固定金利で創業支援に積極的ですが、返済期間が短く自己資金が多く必要です。

年収700万円以上が一般的な目安ですが、年収500万円以上であれば審査に通る可能性があります。

自己資金を物件価格の20%以上用意すると、審査に通りやすくなります。

変動金利と固定金利にはそれぞれメリット・デメリットがあり、2026年の金利上昇局面では慎重な選択が必要です。

複数の金融機関で条件を比較検討し、自分の属性や投資スタイルに合った銀行を選びましょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産投資ローンを利用する場合、金利上昇により返済額が増加するリスクがあります。空室や家賃下落により返済が困難になった場合、物件を売却しても債務が残る可能性があります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!