不動産投資の金利相場2026年版|1%台で借りる5つの方法

個人事業主として不動産投資を始めると、青色申告特別控除や減価償却費の活用で税金対策が見込めると聞いたことはありませんか。

しかし、実際には確定申告の手間や個人事業税の負担、法人化のタイミングなど、判断に迷うポイントが数多くあります。

本記事では、個人事業主が不動産投資をする際のメリット・デメリット、青色申告の要件、法人化の目安まで、実務的な判断材料を網羅的に解説します。

フリーランス、士業、サラリーマン兼業など、ご自身の状況に合った投資戦略を見つけてください。

目次

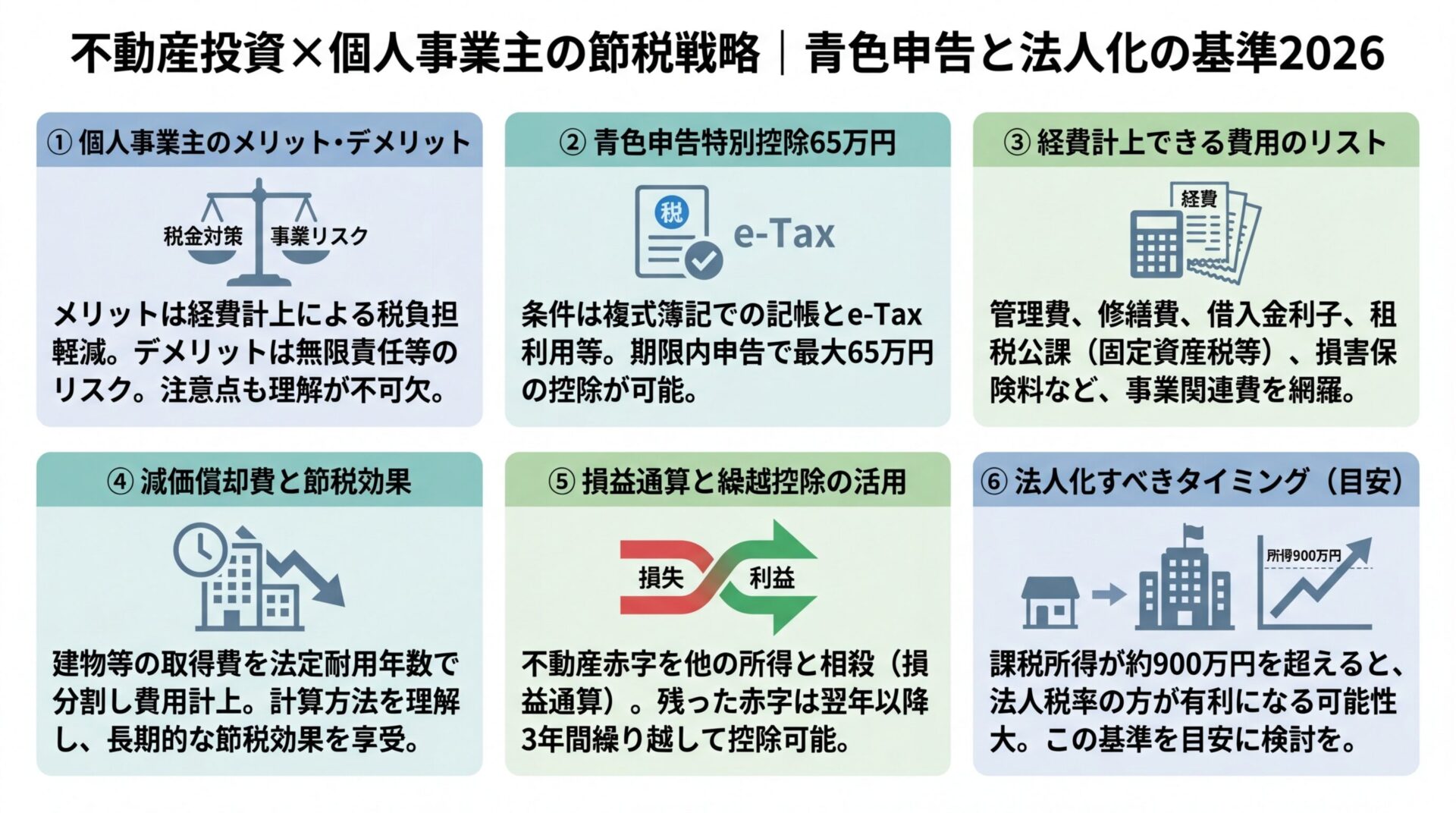

個人事業主が不動産投資をするメリット・デメリット

個人事業主として不動産投資を行うと、税務上のメリットが得られる一方で、確定申告の負担や個人事業税の課税といった注意点もあります。

まずは、個人事業主として不動産投資をする際の全体像を把握しましょう。

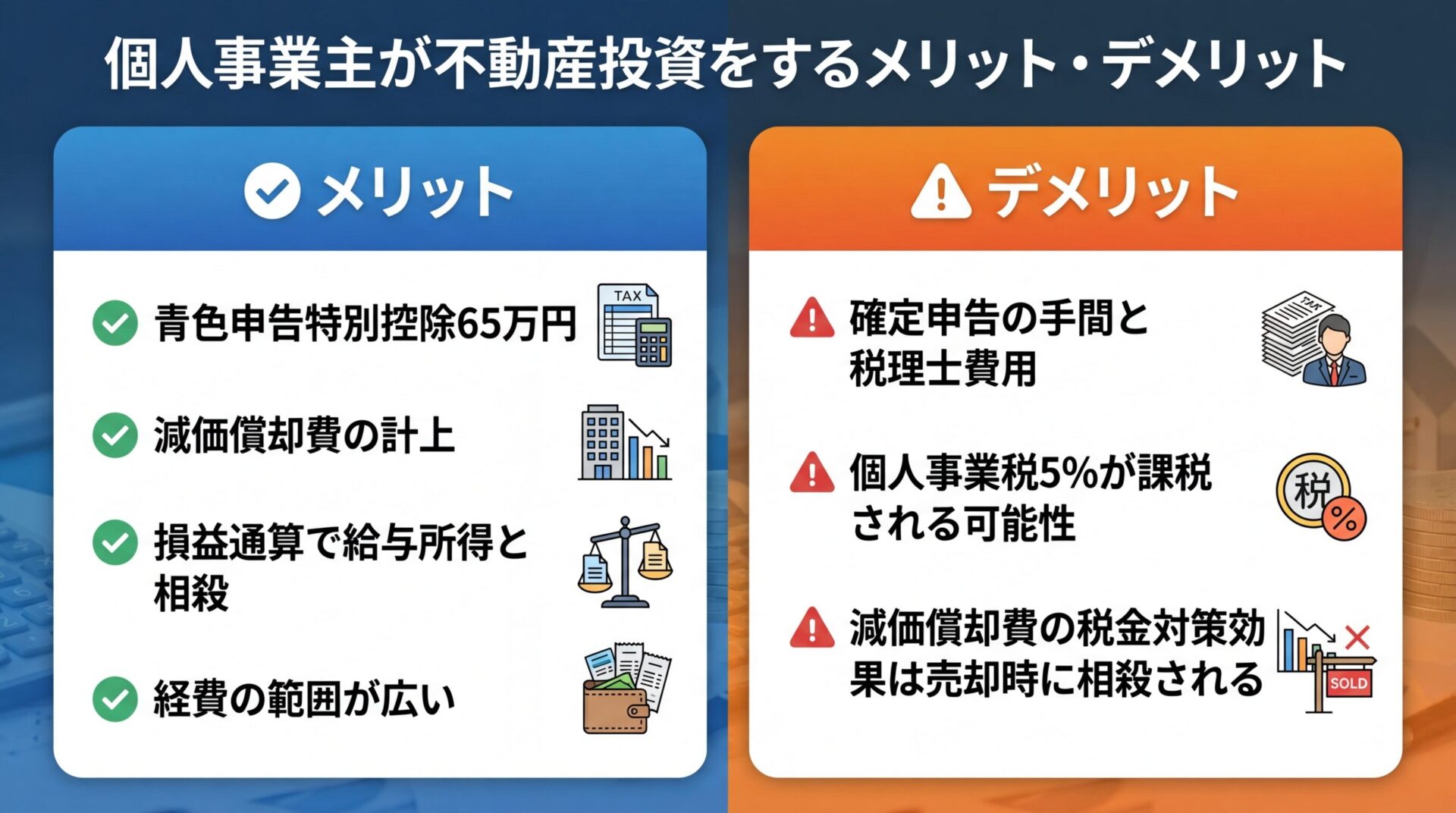

個人事業主が不動産投資をする主なメリットは、以下の4つです。

1. 青色申告特別控除65万円が受けられる

青色申告承認申請書を提出し、複式簿記による記帳とe-Tax(電子申告)または電子帳簿保存を行えば、所得金額から最大65万円を控除できます。

事業的規模に達しない不動産所得のみの場合、青色申告特別控除は10万円に制限されます

しかし、事業所得がある個人事業主は、不動産所得が事業的規模でなくても65万円控除を受けられる点が重要です。

2. 減価償却費を経費計上できる

建物の購入費用を法定耐用年数に応じて分割し、毎年減価償却費として経費計上できます。

減価償却費は実際の支出を伴わない経費のため、キャッシュフローを維持しながら税金対策が図れます。

木造アパート(法定耐用年数22年)を2,000万円で購入した場合、年間約92万円の減価償却費を計上できます

3. 損益通算で給与所得等と相殺できる

不動産所得が赤字の場合、給与所得や事業所得と損益通算し、所得税・住民税を軽減できます。

出典: 国税庁 損益通算

サラリーマンが副業として不動産投資を始め、初年度に修繕費や減価償却費で赤字が出た場合、給与所得から差し引いて税額を計算します。

さらに、青色申告者は純損失の繰越控除により、赤字を翌年以降3年間繰り越すことも可能です。

4. 経費の範囲が広い

不動産投資に関連する費用は、幅広く経費として計上できます。

管理費、修繕費、固定資産税、損害保険料、税理士報酬、交通費などが該当します。

自宅の一部を事業用に使用している場合、家賃や光熱費の一部を家事按分して経費計上することも可能です。

税金対策のメリットがある一方で、以下のデメリットも理解しておく必要があります。

1. 確定申告の手間と税理士費用

青色申告特別控除65万円を受けるには、複式簿記による記帳と貸借対照表・損益計算書の作成が必要です。

簿記の知識がない場合、会計ソフトの利用や税理士への依頼が必要になる場合があります。

確定申告の手間を軽減するには、freee・マネーフォワード・弥生などの会計ソフトを活用するとよいでしょう

2. 個人事業税5%が課税される可能性

不動産所得が事業的規模(5棟10室基準)に達すると、個人事業税(税率5%)が課税されます。

事業主控除290万円があるため、所得金額が290万円以下の場合は課税されません。

5棟10室基準を満たさなくても、建物の貸付総面積が600㎡以上かつ賃貸料収入が年間1,000万円以上の場合、自治体によっては課税対象となる場合があります

3. 減価償却費の税金対策効果は売却時に相殺される

減価償却費により所得税・住民税を軽減できますが、物件売却時には譲渡所得の計算で取得費から減価償却費を差し引く必要があります。

結果として、売却時の譲渡所得が増加し、譲渡所得税の負担が大きくなる可能性があります。

譲渡所得税の税率は、所有期間5年以下の短期譲渡所得で39.63%、5年超の長期譲渡所得で20.315%(所得税・住民税・復興特別所得税を含む)です

出典: 国税庁 譲渡所得の税金

サラリーマンが副業として個人事業主となり不動産投資をすることは可能です。

会社にバレないようにするには、確定申告書第二表の「住民税の徴収方法」欄で「自分で納付」を選択し、普通徴収に切り替えます。

特別徴収(給与天引き)のままにすると、住民税額の変動から副業が発覚する可能性があります。

自治体によっては普通徴収への切り替えが認められない場合もあるため、事前に確認しておくことをおすすめします

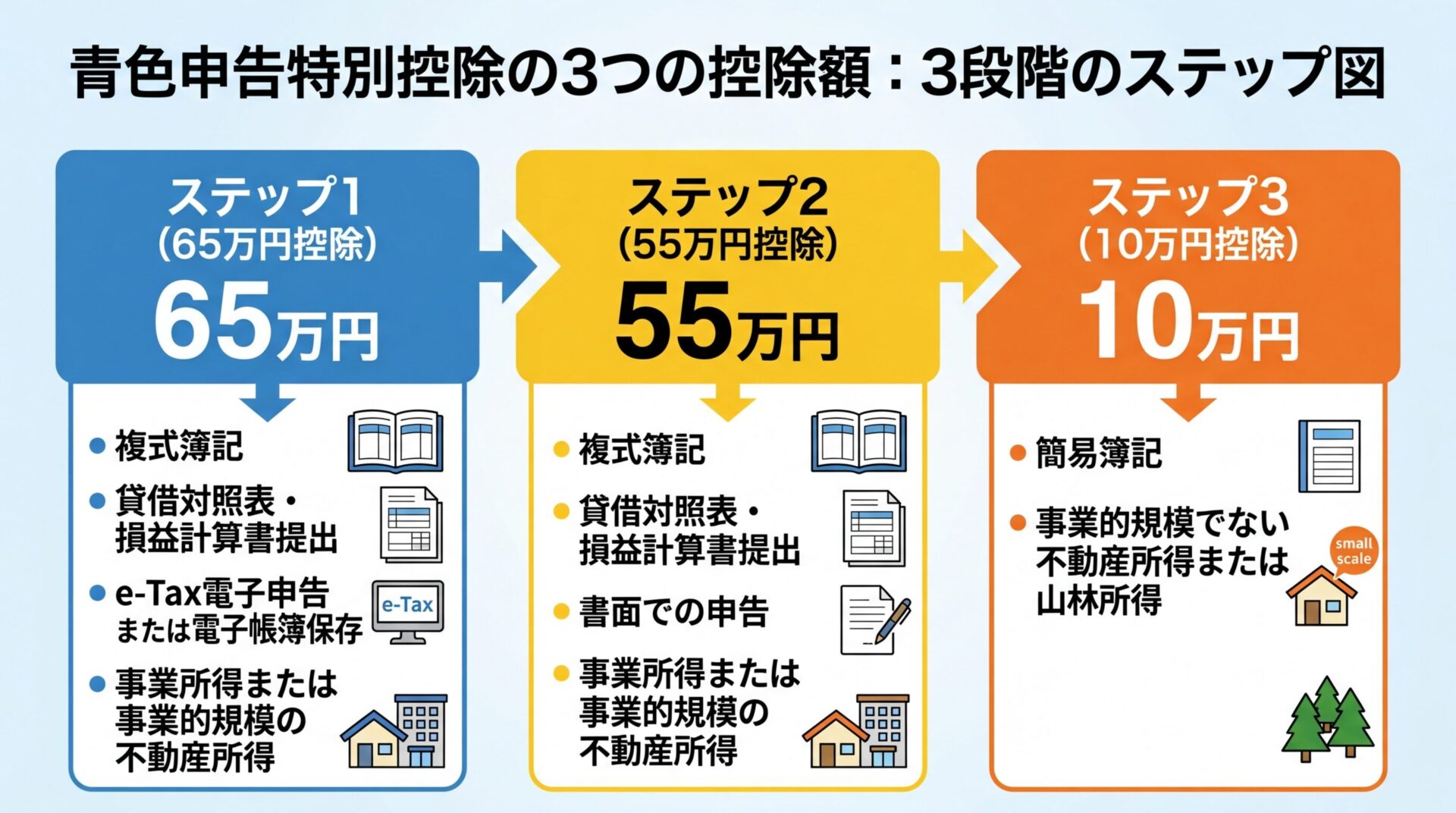

青色申告特別控除65万円を受ける条件と手続き

青色申告特別控除は、個人事業主の税金対策において最も重要な制度の一つです。

控除額は65万円・55万円・10万円の3段階に分かれており、要件を満たすことで最大65万円の控除を受けられます。

青色申告特別控除の控除額は、記帳方法・申告方法・事業規模によって異なります。

65万円控除:複式簿記による記帳、貸借対照表・損益計算書の提出、e-Taxでの電子申告または電子帳簿保存、事業所得または事業的規模の不動産所得がある場合

55万円控除:複式簿記による記帳、貸借対照表・損益計算書の提出、書面での申告、事業所得または事業的規模の不動産所得がある場合

10万円控除:簡易簿記による記帳、事業的規模でない不動産所得または山林所得がある場合

令和2年分の確定申告から、65万円控除を受けるにはe-Taxでの電子申告または電子帳簿保存が必須となりました

青色申告特別控除65万円を受けるには、以下の要件をすべて満たす必要があります。

e-Taxでの電子申告は、マイナンバーカードとICカードリーダーまたはスマートフォンがあれば、国税庁の「確定申告書等作成コーナー」から行えます。

電子帳簿保存を選択する場合は、事前に「国税関係帳簿の電磁的記録等による保存等に係る65万円の青色申告特別控除の適用を受ける旨の届出書」を税務署に提出する必要があります

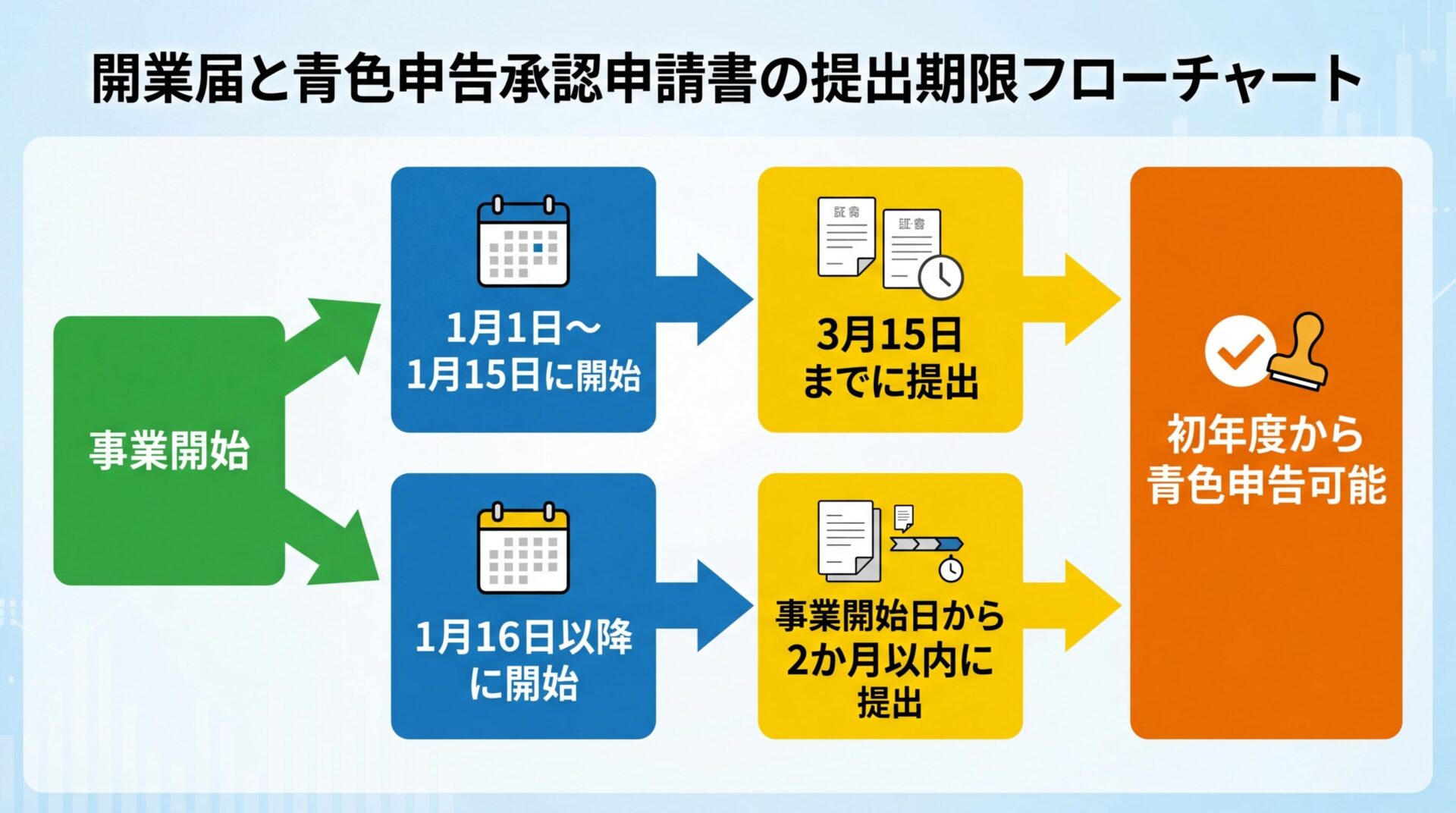

個人事業主として不動産投資を始める場合、開業届と青色申告承認申請書を税務署に提出する必要があります。

開業届(個人事業の開業・廃業等届出書)

事業開始日から1か月以内に提出します。

提出しなくても罰則はありませんが、青色申告承認申請書の提出には開業届が前提となります。

青色申告承認申請書

青色申告をする年の3月15日までに提出します。

ただし、その年の1月16日以後に事業を開始した場合は、事業開始日から2か月以内に提出すれば、初年度から青色申告が可能です。

提出期限を過ぎた場合、その年は白色申告となり、翌年から青色申告が適用されます

不動産所得が事業的規模に該当するかどうかは、青色申告特別控除の控除額に影響します。

事業的規模の判定基準(5棟10室基準)は、以下の通りです。

一戸建て2棟とアパート6室を所有している場合、2棟+(6室÷2)=5棟となり、事業的規模と判定されます

事業的規模に達しない不動産所得のみの場合、青色申告特別控除は10万円に制限されます。

ただし、事業所得がある個人事業主は、不動産所得が事業的規模でなくても、不動産所得と事業所得を合わせて65万円控除を受けられます。

控除額は不動産所得・事業所得の順に差し引かれます

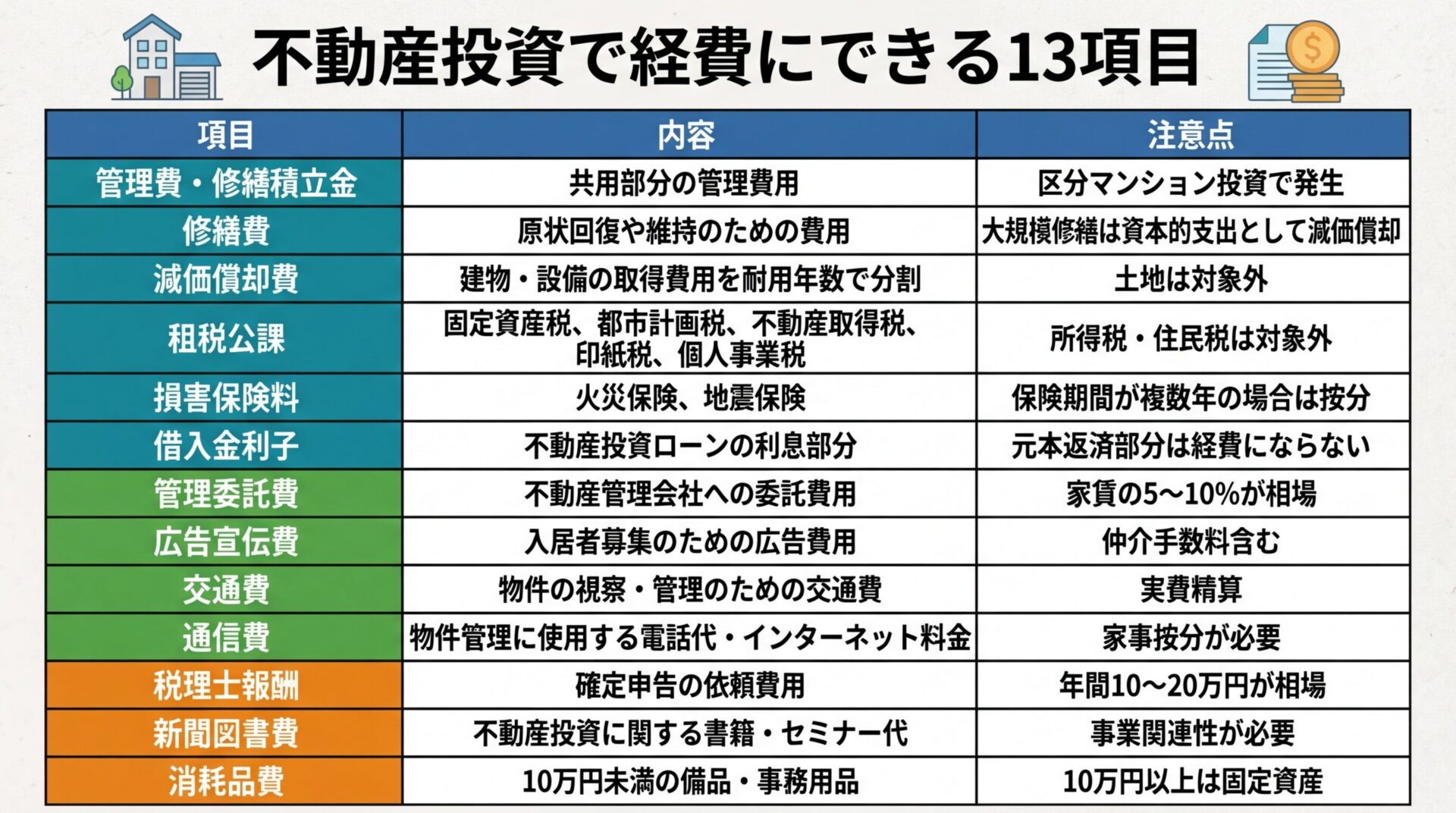

個人事業主が経費計上できる費用の完全リスト

不動産投資では、物件の取得・管理・運営に関連する費用を経費として計上できます。

経費を正しく計上することで、課税所得を減らし、税負担を軽減できます。

個人事業主が不動産投資で経費計上できる主な費用は、以下の通りです。

これらの費用は、不動産所得の計算上、総収入金額から差し引くことができます。

自宅の一部を事業用に使用している場合、家賃・光熱費・通信費などを事業用と私用に按分して経費計上します。

按分比率は、使用面積や使用時間などの合理的な基準で決定します。

家賃:自宅の一部を事務所として使用している場合、使用面積の割合で按分します。

自宅100㎡のうち20㎡を事務所として使用している場合、家賃の20%を経費計上できます

光熱費:事業用の使用時間や使用面積の割合で按分します。

通信費:携帯電話を事業用と私用で兼用している場合、通話時間や通話回数の割合で按分します。

車両費:物件の視察・管理に自家用車を使用している場合、走行距離の割合で按分します。

按分比率は税務調査で根拠を求められる可能性があるため、使用実態に即した合理的な基準を設定し、記録を保管しておくことが重要です

税務調査では、経費の計上が適切かどうかを確認されます。

特に以下の項目は指摘されやすいため、注意が必要です。

交際費:不動産投資に直接関連しない飲食費は経費として認められません。

入居者や管理会社との打ち合わせなど、事業目的が明確な場合のみ計上できます。

車両費:自家用車を私用と事業用で兼用している場合、按分比率が不合理だと指摘される可能性があります。

走行距離の記録を残し、按分根拠を明確にしておきましょう。

家事按分:自宅兼事務所の家賃・光熱費の按分比率が高すぎると、税務署から疑われる可能性があります。

使用面積や使用時間の実態に即した按分比率を設定してください。

修繕費と資本的支出の区分:原状回復のための修繕費は経費計上できますが、資産価値を高める大規模修繕は資本的支出として減価償却の対象となります。

税務調査で指摘されないためには、領収書・契約書・按分計算の根拠資料を保管し、事業目的が明確な支出のみを経費計上することが重要です

減価償却費の計算方法と税金対策の効果

減価償却費は、不動産投資における税金対策の中核となる経費です。

実際の支出を伴わずに所得を圧縮できるため、キャッシュフローを維持しながら税負担を軽減できます。

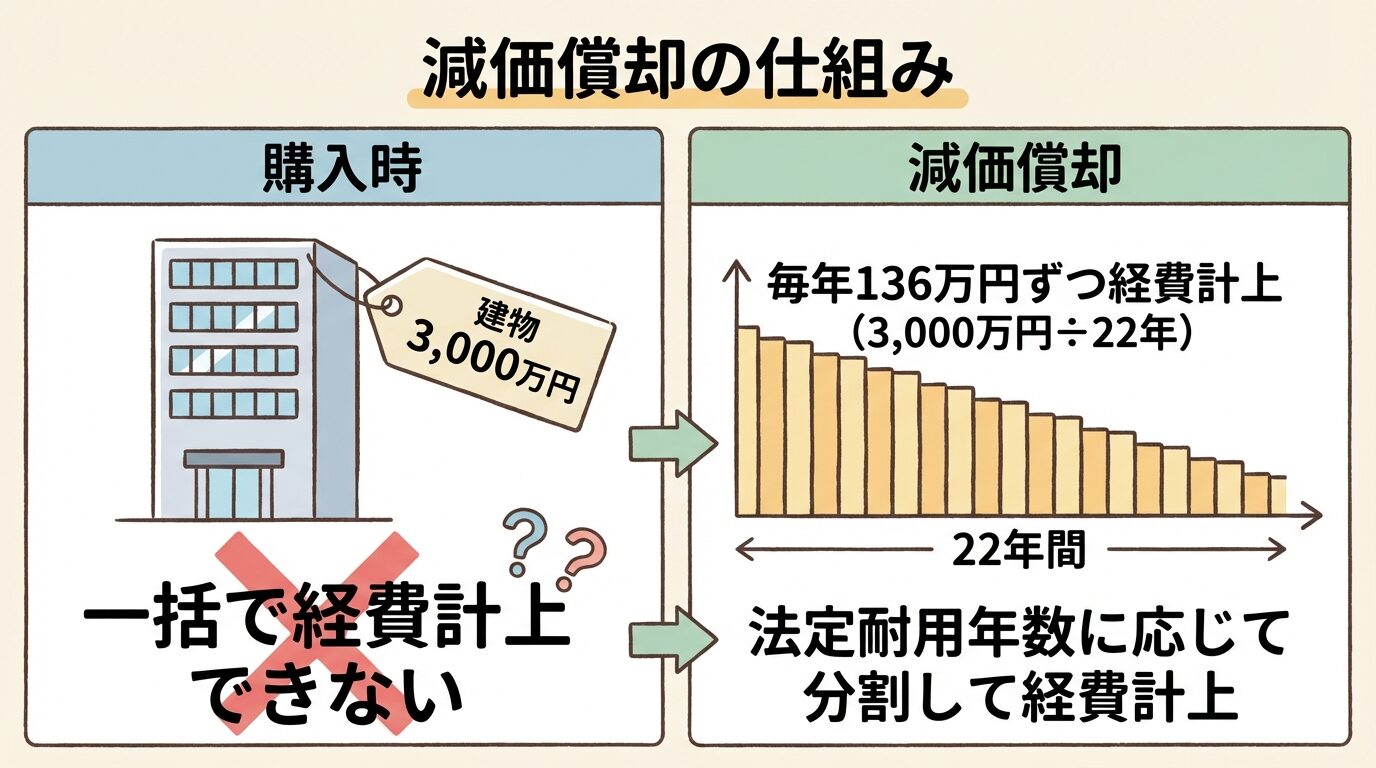

減価償却とは、時間の経過や使用による劣化で価値が減少する資産を、法定耐用年数に応じて分割し、毎年経費として計上する会計処理です。

不動産の場合、建物は経年劣化により価値が減少しますが、土地は価値が減少しないため、減価償却の対象は建物のみとなります。

土地2,000万円・建物3,000万円で購入したマンションの場合、建物3,000万円のみが減価償却の対象です

減価償却費は、購入年度に全額を経費計上するのではなく、法定耐用年数に応じて毎年分割して計上します。

不動産の減価償却費は、定額法により計算します。

定額法とは、毎年同じ金額の減価償却費を計上する方法です。

計算式は以下の通りです。

減価償却費 = 建物の取得価額 × 定額法の償却率

償却率は、法定耐用年数に応じて国税庁が定めています。

出典: 国税庁 減価償却資産の償却率表

建物の構造別の法定耐用年数と償却率は、以下の通りです。

| 構造 | 法定耐用年数 | 定額法の償却率 |

| 木造 | 22年 | 0.046 |

| 鉄骨造(軽量鉄骨・厚さ3mm以下) | 19年 | 0.053 |

| 鉄骨造(厚さ3mm超4mm以下) | 27年 | 0.038 |

| 鉄骨造(厚さ4mm超) | 34年 | 0.030 |

| 鉄筋コンクリート造(RC造) | 47年 | 0.022 |

| 鉄骨鉄筋コンクリート造(SRC造) | 47年 | 0.022 |

例えば、新築の木造アパート(建物価格2,000万円)を購入した場合、年間の減価償却費は以下の通りです。

2,000万円 × 0.046 = 92万円

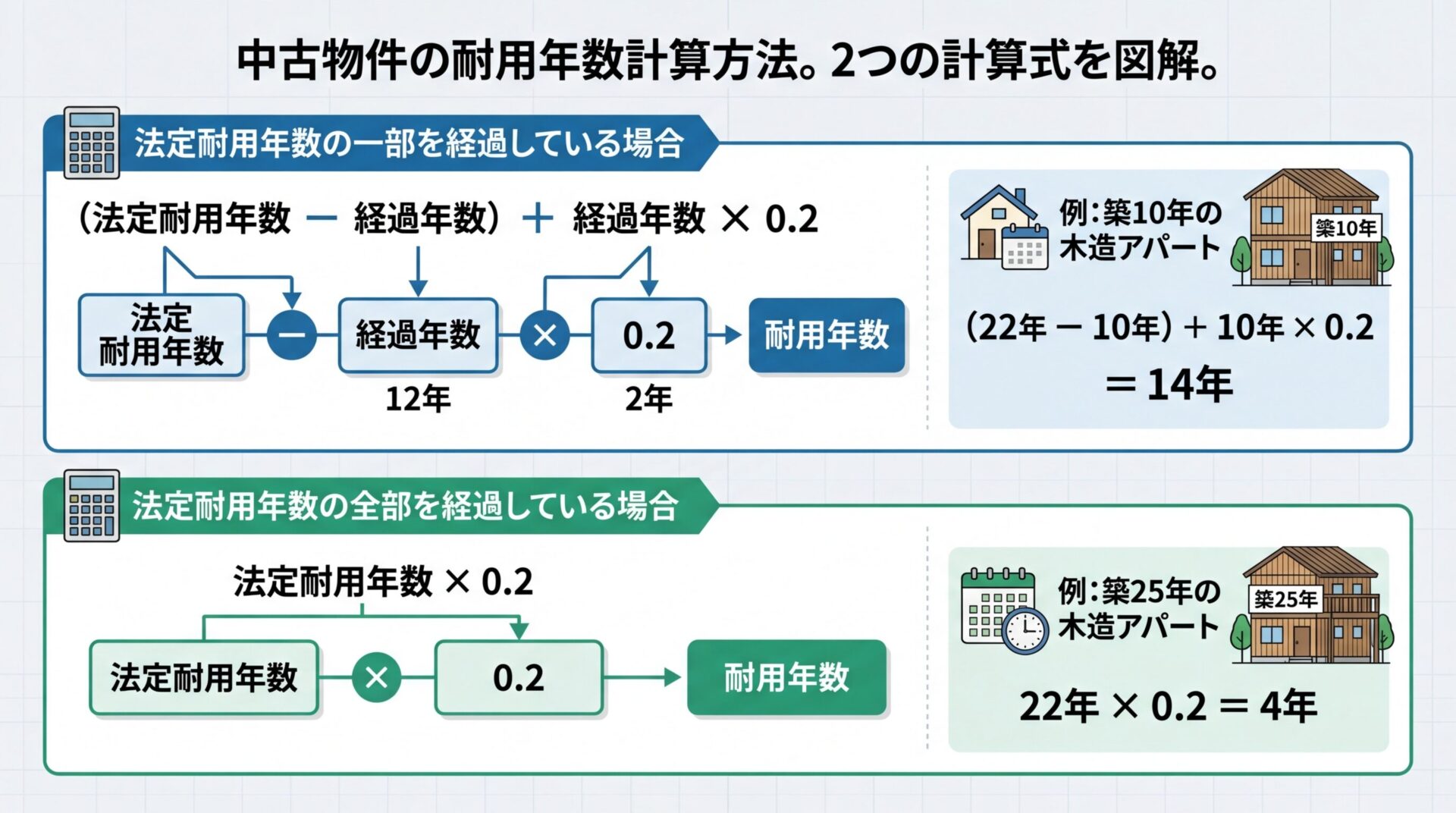

中古物件を購入した場合、耐用年数は以下の方法で計算します。

法定耐用年数の一部を経過している場合

耐用年数 =(法定耐用年数 - 経過年数)+ 経過年数 × 0.2

築10年の木造アパート(建物価格2,000万円)を購入した場合の耐用年数は14年、年間の減価償却費は144万円です

法定耐用年数の全部を経過している場合

耐用年数 = 法定耐用年数 × 0.2

築25年の木造アパート(建物価格2,000万円)を購入した場合の耐用年数は4年、年間の減価償却費は500万円です

減価償却費を活用することで、どの程度税負担を軽減できるのか、所得別にシミュレーションします。

【前提条件】

【ケース1】給与所得400万円のサラリーマン

減価償却費により不動産所得を圧縮することで、税負担の増加を抑えることができます。

減価償却費を計上しない場合、不動産所得が増加し、税負担が大きくなります。

【ケース2】給与所得800万円のサラリーマン

減価償却費により、税負担の増加を抑えられます。

所得が高いほど税率が上がるため、減価償却費による税金対策効果も大きくなります。

損益通算と純損失の繰越控除を活用する方法

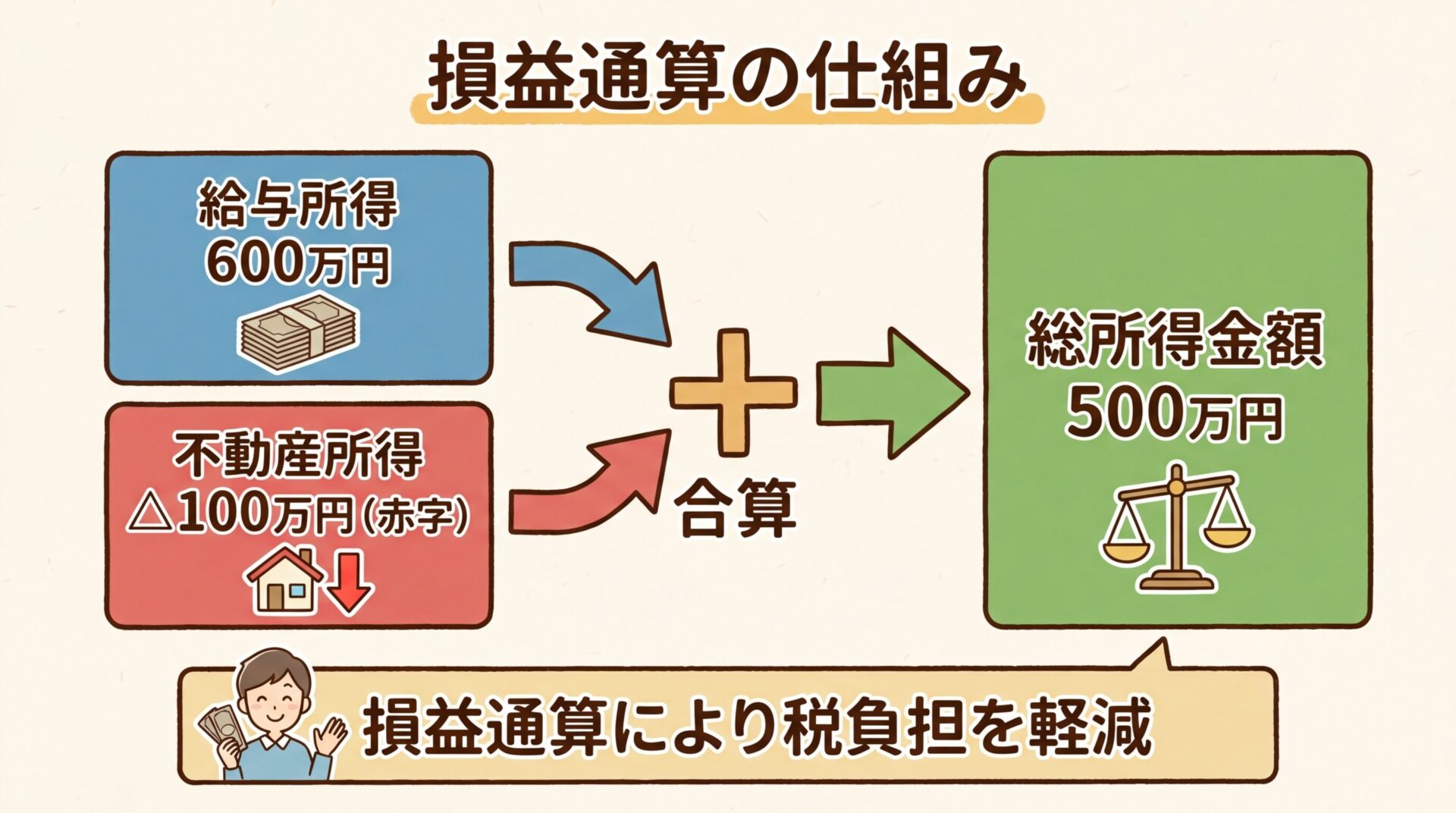

不動産所得が赤字の場合、損益通算により給与所得等と相殺し、税負担を軽減できます。

さらに、青色申告者は純損失の繰越控除により、赤字を翌年以降3年間繰り越すことも可能です。

損益通算とは、不動産所得・事業所得・山林所得・譲渡所得の赤字を、給与所得・雑所得などの黒字と相殺し、所得税・住民税を計算する仕組みです。

出典: 国税庁 損益通算

例えば、給与所得600万円のサラリーマンが不動産投資を始め、初年度に修繕費や減価償却費で不動産所得が100万円の赤字となった場合、以下のように計算します。

総所得金額 = 給与所得600万円 - 不動産所得の赤字100万円 = 500万円

損益通算により総所得金額が500万円に圧縮され、所得税・住民税が軽減されます。

土地取得のための借入金利子は、不動産所得の赤字のうち土地部分の利子に相当する金額は損益通算の対象外となります

出典: 国税庁 損益通算

青色申告者は、損益通算後もなお赤字が残る場合、純損失の繰越控除により翌年以降3年間繰り越すことができます。

例えば、給与所得400万円のサラリーマンが不動産投資を始め、初年度に不動産所得が500万円の赤字となった場合、以下のように計算します。

初年度

総所得金額 = 給与所得400万円 - 不動産所得の赤字500万円 = △100万円

損益通算後も100万円の赤字が残るため、この赤字を翌年以降3年間繰り越せます。

2年目

総所得金額 = 給与所得400万円 - 繰越損失100万円 = 300万円

2年目の給与所得から繰越損失を差し引き、税負担を軽減できます。

純損失の繰越控除を受けるには、赤字が発生した年も確定申告を行い、翌年以降も連続して確定申告を提出する必要があります

損益通算により税負担を軽減できますが、不動産所得の赤字が大きすぎると税務調査の対象となる可能性があります。

税務署は、以下のような赤字を「不自然な赤字」として注視しています。

税務調査で指摘されないためには、実際の支出に基づく適切な経費計上を心がけ、領収書・契約書を保管しておくことが重要です

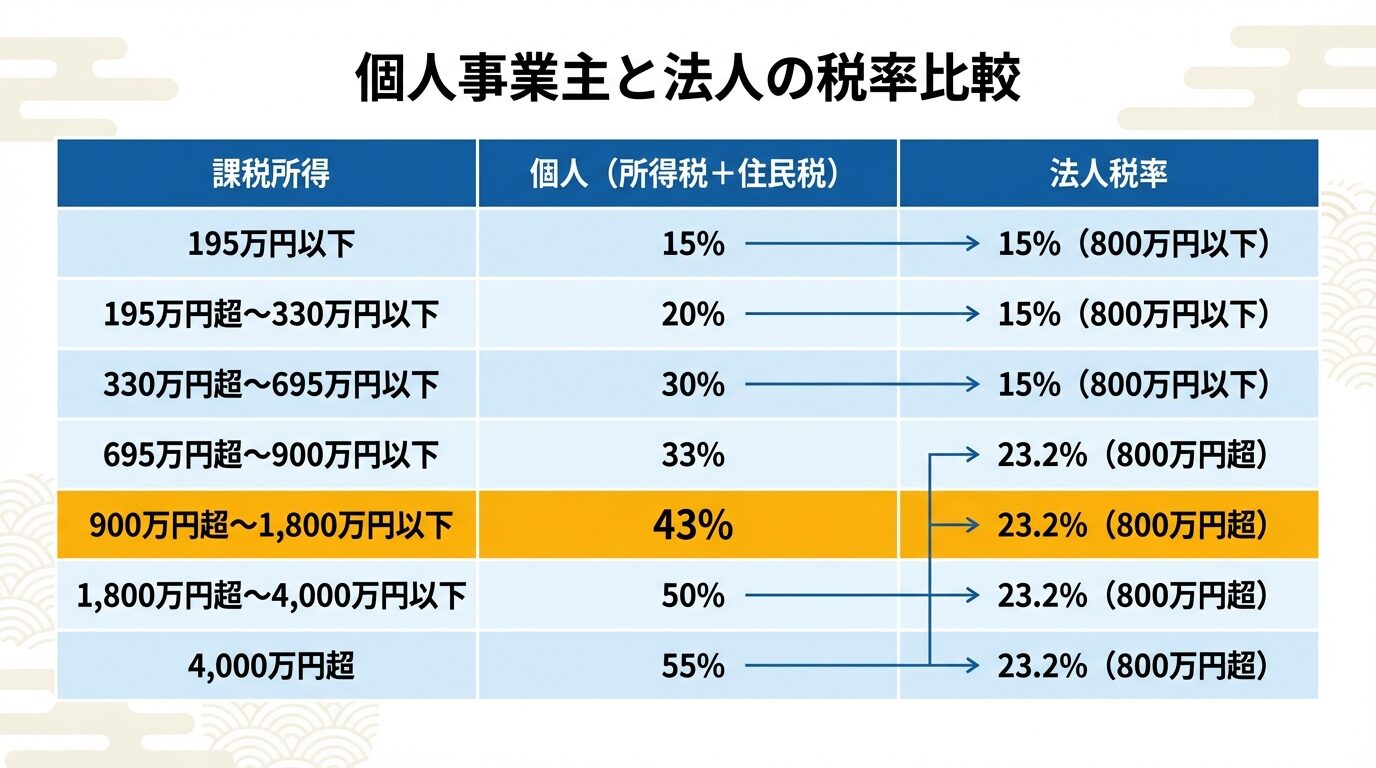

個人事業主として不動産投資を続け、所得が一定額を超えた場合、法人化により税負担を軽減できる可能性があります。

法人化の目安は、課税所得900万円以上とされています。

個人事業主の所得税は累進課税制度を採用しており、所得が増えるほど税率が上がります。

出典: 国税庁 所得税の税率

一方、法人税は比例課税方式を採用しており、所得金額にかかわらず一定の税率が適用されます。

| 課税所得 | 所得税率 | 住民税率 | 合計税率 |

| 195万円以下 | 5% | 10% | 15% |

| 195万円超〜330万円以下 | 10% | 10% | 20% |

| 330万円超〜695万円以下 | 20% | 10% | 30% |

| 695万円超〜900万円以下 | 23% | 10% | 33% |

| 900万円超〜1,800万円以下 | 33% | 10% | 43% |

| 1,800万円超〜4,000万円以下 | 40% | 10% | 50% |

| 4,000万円超 | 45% | 10% | 55% |

法人税率(資本金1億円以下の中小法人)は、以下の通りです。

出典: 国税庁、中小企業庁

| 課税所得 | 法人税率 |

| 800万円以下 | 15% |

| 800万円超 | 23.2% |

課税所得900万円を超えると、所得税率(33%)が法人税率(23.2%)を上回るため、法人化により税負担を軽減できる可能性があります。

法人の場合は法人税以外に法人住民税・法人事業税も課税されるため、総合的な税負担を比較する必要があります

法人化には税負担の軽減以外にもメリットがありますが、デメリットも理解しておく必要があります。

| メリット | デメリット |

| 所得が高いほど税率の差により税金対策効果が大きい | 設立費用がかかる(株式会社で約20〜25万円、合同会社で約10万円程度) |

| 役員報酬を経費計上でき、給与所得控除も適用される | 税理士顧問料が個人より高くなる傾向がある |

| 家族への役員報酬により所得分散ができる | 赤字でも法人住民税均等割(最低でも年間7万円程度)が課税される |

| 赤字の繰越期間が10年(個人は3年) | 社会保険料の負担が増える |

| 社会的信用が高まり、融資が受けやすくなる | 個人名義の物件を法人に移す際、不動産取得税・登録免許税がかかる |

法人化には、以下の初期費用と維持コストがかかります。

初期費用

維持コスト

法人化により税負担を軽減できても、維持コストが節税額を上回る場合は、法人化のメリットが薄れます

個人名義の物件を法人に移す場合、売買または現物出資により所有権を移転します。

いずれの方法でも、不動産取得税・登録免許税がかかります。

売買による移転

個人が法人に物件を売却する形式です。

個人側では譲渡所得税が課税され、法人側では不動産取得税・登録免許税が課税されます。

現物出資による移転

個人が物件を出資し、法人の株式を取得する形式です。

個人側では譲渡所得税が課税され、法人側では不動産取得税・登録免許税が課税されます。

物件の移転には多額のコストがかかるため、法人化のタイミングで新規物件を法人名義で取得する方が効率的です

個人事業主が不動産投資で融資を受けるコツ

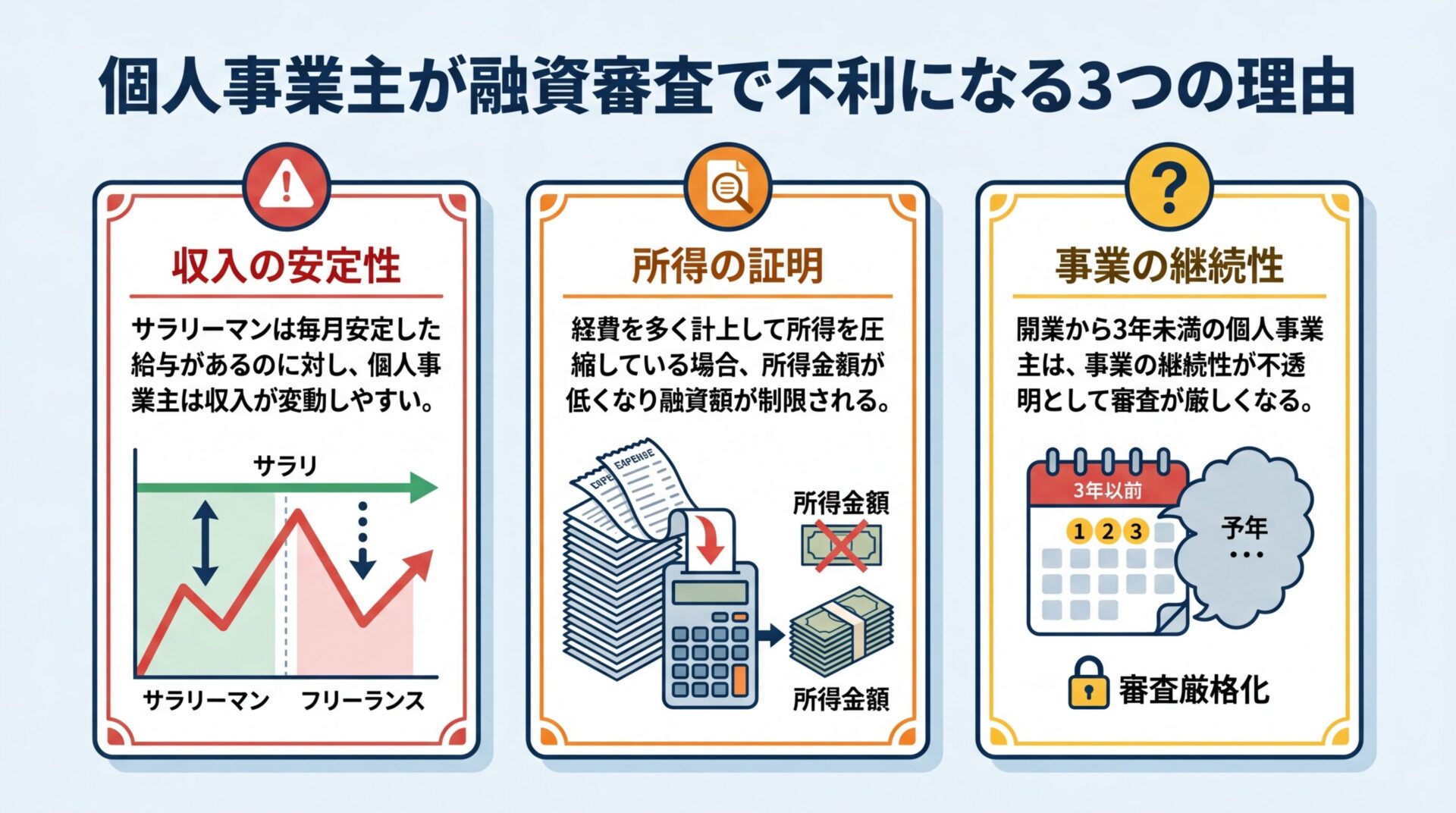

個人事業主が不動産投資で融資を受ける際、サラリーマンに比べて審査が厳しくなる傾向があります。

融資を受けやすくするためのポイントを理解しておきましょう。

個人事業主が融資審査で不利になる主な理由は、以下の通りです。

収入の安定性

サラリーマンは毎月安定した給与があるのに対し、個人事業主は収入が変動しやすいため、返済能力が低いと判断されます。

所得の証明

個人事業主は経費を多く計上して所得を圧縮している場合、所得金額が低くなり、融資額が制限されます。

事業の継続性

開業から3年未満の個人事業主は、事業の継続性が不透明として審査が厳しくなります。

個人事業主が融資を受けやすくするための対策は、以下の通りです。

1. 確定申告書で所得を適切に申告する

経費を過度に計上して所得を圧縮すると、融資審査で不利になります。

融資を受ける予定がある年は、経費計上を抑えて所得を高く申告するとよいでしょう

2. 自己資金を多めに用意する

自己資金比率が高いほど、融資審査で有利になります。

物件価格の20〜30%の自己資金を用意できると、融資が受けやすくなります。

3. サラリーマン兼業の場合は給与所得を活用する

サラリーマンが副業として個人事業主となり不動産投資をする場合、給与所得も審査対象となります。

給与所得が安定していれば、個人事業主であっても融資が受けやすくなります。

個人事業主が融資を受けやすい金融機関は、以下の通りです。

日本政策金融公庫

政府系金融機関で、個人事業主への融資に積極的です。

創業融資や不動産投資ローンの取り扱いがあります。

地方銀行・信用金庫

地域密着型の金融機関で、個人事業主への融資に柔軟な対応をする場合があります。

不動産投資専門のローン会社

不動産投資に特化したローン会社は、個人事業主でも融資を受けやすい場合があります。

金利が高めに設定されている場合があるため、複数の金融機関を比較することが重要です

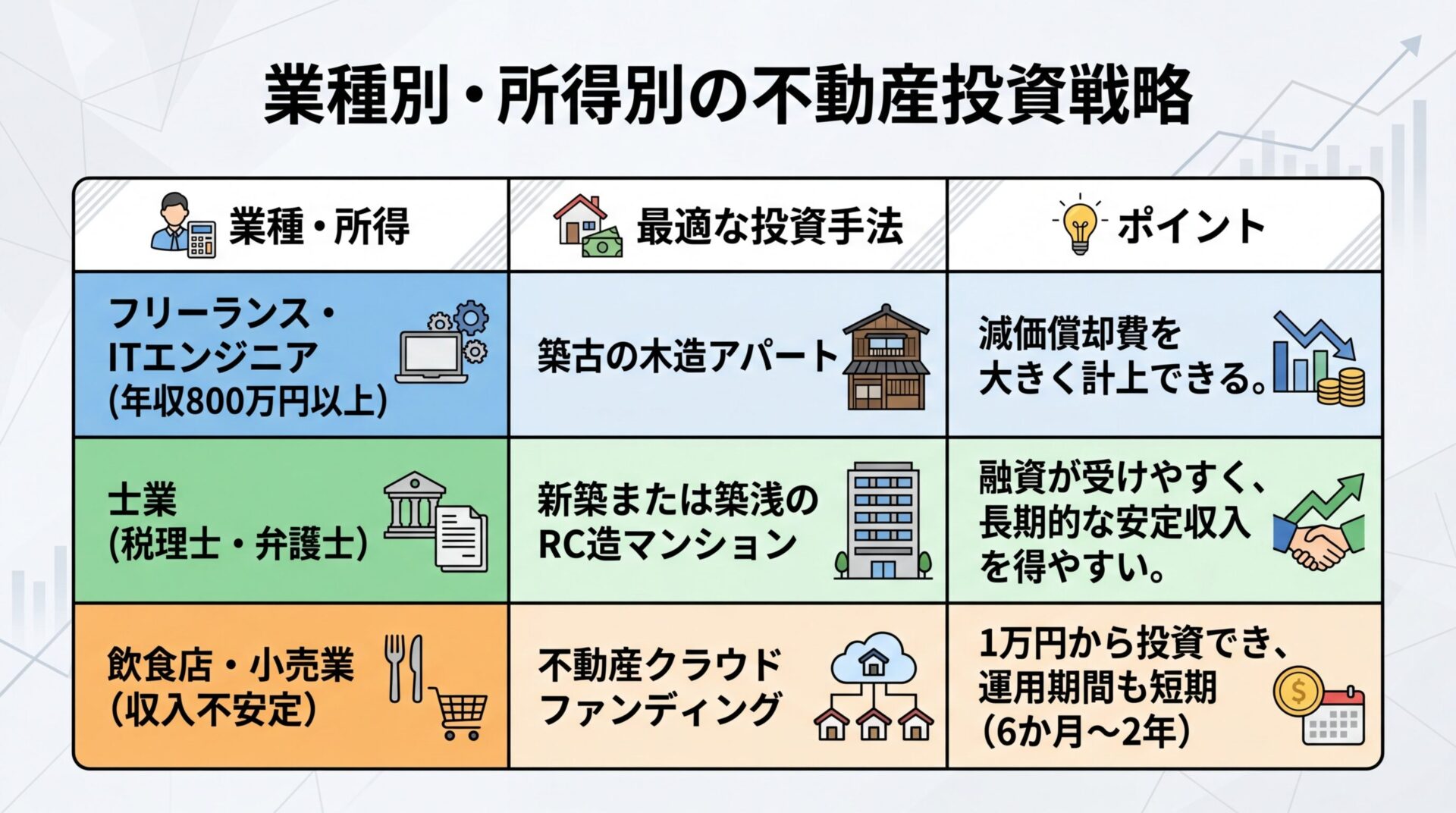

業種別・所得別の不動産投資戦略

個人事業主の業種や所得金額により、最適な不動産投資の手法は異なります。

ご自身の状況に合った投資戦略を選択しましょう。

年収800万円以上の高所得フリーランスは、減価償却費や損益通算を活用した税金対策が有効です。

築古の木造アパートは耐用年数が短く、減価償却費を大きく計上できるため、税金対策に適しています。

融資審査で不利になる可能性があるため、自己資金を多めに用意するか、サラリーマン時代に融資を受けておくとよいでしょう

士業は社会的信用が高く、融資審査で有利になる場合があります。

新築または築浅のRC造マンションは、融資が受けやすく、長期的な安定収入を得やすいです。

法人化のタイミングも視野に入れ、所得900万円を超えたら税理士に相談することをおすすめします

本業の収入が不安定な飲食店・小売業は、少額から始められる不動産クラウドファンディングが適しています。

1万円から投資でき、運用期間も短期(6か月〜2年)のため、本業の資金繰りに影響を与えにくいです。

以下は、少額から始められる不動産クラウドファンディングサービスの比較表です。

| サービス名 | 最低投資額 | 想定利回り | ファンド数 | リスク対策 | 運営会社 |

| COZUCHI | 10,000円〜 | 4%〜10% | 143件 | 案件により異なる | LAETOLI株式会社 |

| CREAL | 10,000円〜 | 4%〜6% | 142件 | 案件により異なる | クリアル株式会社(東証グロース上場) |

| OwnersBook | 10,000円〜 | 4.2%〜5.9% | 410件 | 案件により異なる | ロードスターインベストメンツ株式会社(親会社:東証プライム上場) |

| Rimple | 10,000円〜 | 2.7%〜10% | 110件 | 優先劣後あり | プロパティエージェント株式会社(親会社:東証プライム上場) |

| ASSECLI | 10,000円〜 | 4%〜8% | 45件 | 優先劣後あり | 株式会社エボルゾーン |

不動産クラウドファンディングは元本保証がなく、不動産価格の変動や運用期間中の途中解約ができない場合があります

所得金額別に、個人事業主と法人の税負担を比較します。

| 課税所得 | 個人事業主(所得税+住民税) | 法人(法人税のみ) | 税負担の差 |

| 300万円 | 約30万円 | 約45万円 | 個人有利 |

| 500万円 | 約71万円 | 約75万円 | ほぼ同等 |

| 700万円 | 約120万円 | 約105万円 | 法人有利 |

| 900万円 | 約233万円 | 約143万円 | 法人有利 |

| 1200万円 | 約357万円 | 約213万円 | 法人有利 |

課税所得900万円を超えると所得税率(33%)が法人税率(23.2%)を上回るため、法人化により税負担を軽減できる可能性があります。

法人の場合は法人住民税均等割・法人事業税・社会保険料も考慮する必要があります

個人事業主が不動産投資で失敗しないための注意点

個人事業主が不動産投資を成功させるには、税務リスクや確定申告の手間を理解し、適切な対策を講じる必要があります。

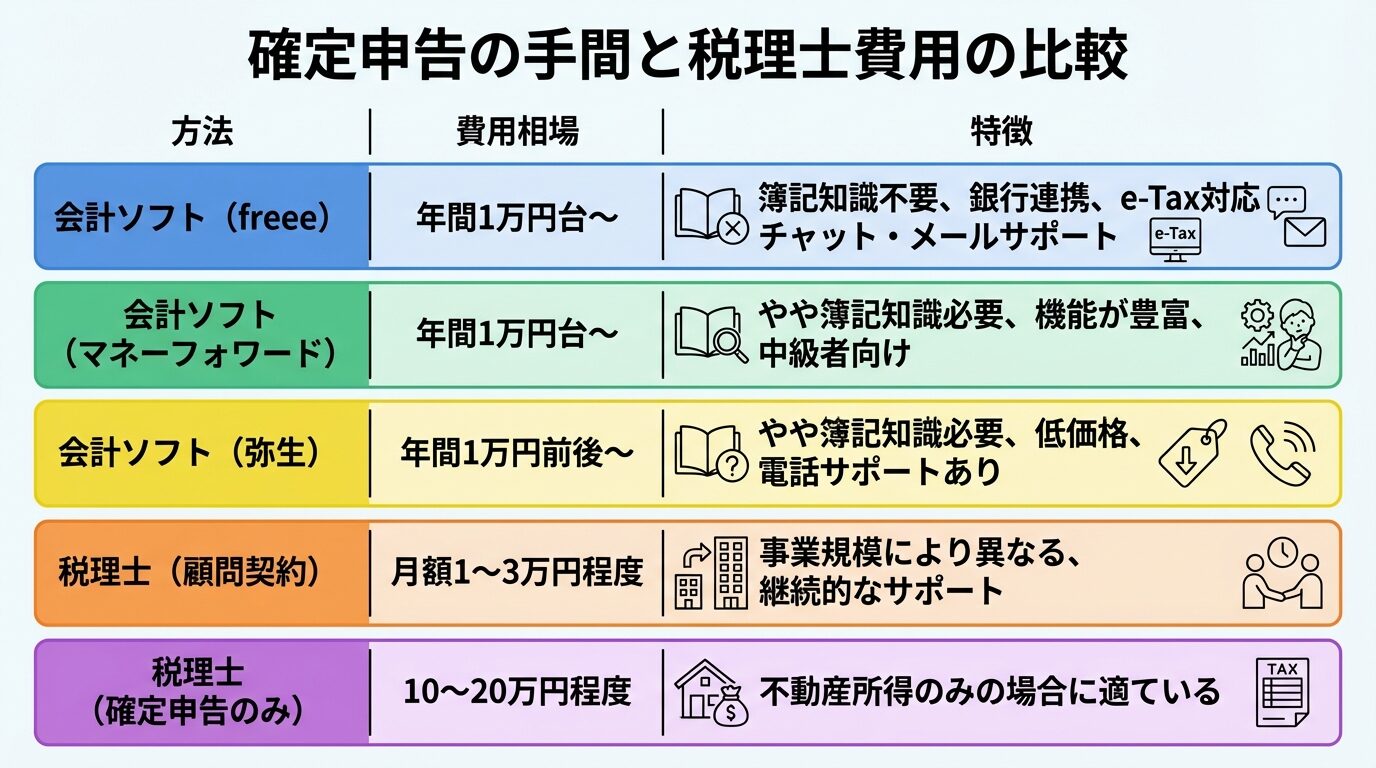

青色申告特別控除65万円を受けるには、複式簿記による記帳と貸借対照表・損益計算書の作成が必要です。

簿記の知識がない場合、会計ソフトの利用または税理士への依頼を検討しましょう。

会計ソフトの費用相場

税理士の費用相場

不動産所得のみの場合、確定申告のみを税理士に依頼する方が費用を抑えられます

不動産所得が事業的規模(5棟10室基準)に達すると、個人事業税(税率5%)が課税されます。

事業主控除290万円があるため、所得金額が290万円以下の場合は課税されません。

計算式は以下の通りです。

個人事業税 =(所得金額 - 290万円)× 5%

不動産所得が500万円の場合、個人事業税は(500万円 - 290万円)× 5% = 10.5万円です

個人事業税は青色申告特別控除の適用前の所得金額で計算するため、青色申告特別控除65万円を受けていても、所得金額に65万円を加算して計算します

確定申告ソフトを選ぶ際は、機能・料金・使いやすさを比較しましょう。

| 項目 | freee | マネーフォワード | 弥生 |

| 料金(年額) | 12,936円〜 | 10,560円〜 | 9,680円〜 |

| 簿記知識 | 不要 | やや必要 | やや必要 |

| 銀行連携 | ◯ | ◯ | ◯ |

| e-Tax対応 | ◯ | ◯ | ◯ |

| サポート | チャット・メール | チャット・メール | 電話・メール |

freeeは簿記知識不要で初心者向け、マネーフォワードは機能が豊富で中級者向け、弥生は低価格で電話サポートがあるため安心です。

個人事業主は、小規模企業共済やiDeCoを併用することで、さらに税金対策が図れます。

小規模企業共済

個人事業主の退職金制度で、掛金は全額所得控除の対象となります。

月額1,000円〜70,000円の範囲で自由に設定でき、年間最大84万円の所得控除が受けられます。

iDeCo(個人型確定拠出年金)

個人事業主は月額68,000円まで拠出でき、年間最大81.6万円の所得控除が受けられます。

小規模企業共済とiDeCoを併用すると、年間最大165.6万円の所得控除が可能です

開業届を出さなくても、不動産投資は可能です。不動産所得が発生した場合、確定申告で申告すれば問題ありません。ただし、青色申告特別控除を受けるには、開業届と青色申告承認申請書の提出が必要です。開業届を出さずに白色申告をする場合、青色申告特別控除・純損失の繰越控除・青色事業専従者給与などの特典は受けられません。

青色申告承認申請書の提出期限を過ぎた場合、その年は白色申告となります。翌年以降に青色申告を希望する場合は、翌年3月15日までに青色申告承認申請書を提出すれば、翌年分から青色申告が適用されます。提出期限を過ぎた年は、青色申告特別控除65万円を受けられないため、税負担が増加します。

事業的規模に達しない場合でも、事業所得がある個人事業主は青色申告特別控除65万円を受けられます。例えば、フリーランスとして事業所得があり、副業として区分マンション1室を所有している場合、不動産所得が事業的規模でなくても65万円控除を受けられます。ただし、不動産所得のみで事業的規模に達しない場合、青色申告特別控除は10万円に制限されます。

事業所得と不動産所得を同時に青色申告することは可能です。青色申告承認申請書を提出する際、事業所得と不動産所得の両方を記載すれば、両方の所得について青色申告が適用されます。青色申告特別控除65万円は、不動産所得・事業所得の順に差し引かれます。

不動産クラウドファンディングは、1万円から投資できるサービスが多く、少額から不動産投資を始められます。COZUCHI・CREAL・OwnersBook・Rimple・ASSECLIなどのサービスは、最低投資額1万円〜10万円で投資可能です。ただし、不動産クラウドファンディングは元本保証がなく、運用期間中の途中解約ができない場合があるため、リスクを理解したうえで投資判断を行ってください。

減価償却費により所得税・住民税を軽減できますが、物件売却時には譲渡所得の計算で取得費から減価償却費を差し引く必要があります。結果として、売却時の譲渡所得が増加し、譲渡所得税の負担が大きくなります。ただし、所得税の最高税率は45%、譲渡所得税の長期税率は20.315%のため、税率差により、一定の税効果が見込める場合があります。

出典: 国税庁「所得税の税率」「譲渡所得の税金」

個人事業主として不動産投資を行うと、青色申告特別控除65万円・減価償却費・損益通算により税金対策が見込めます。

青色申告特別控除65万円を受けるには、複式簿記による記帳とe-Taxでの電子申告または電子帳簿保存が必要です。

事業的規模(5棟10室基準)に達しない場合でも、事業所得がある個人事業主は不動産所得から65万円控除を受けられます。

法人化の目安は課税所得900万円以上で、所得税率が法人税率を上回るタイミングで税負担を軽減できる可能性があります。

個人事業主の不動産投資では、確定申告の手間・個人事業税5%・税理士費用などのコストも考慮した総合判断が必要です。

ご自身の業種・所得金額・投資目的に合った戦略を選択し、慎重な検討をおすすめします。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!