不動産投資の成功率は本当に10%?データで見る実態と成功法

不動産投資を始める前に、「この物件は利回り8%だけど、本当に良い物件なの?」「理想の利回りって何%なんだろう?」と悩んでいませんか。

不動産会社から提案された物件の利回りが高くても、実際には空室リスクや修繕費が高く、思ったような収益が得られないケースは少なくありません。

利回りは不動産投資の収益性を判断する重要な指標ですが、表面利回りだけを見て判断すると失敗のリスクが高まります。

本記事では、物件タイプ別・地域別の理想の利回り目安から、表面利回りと実質利回りの違い、高利回り物件の落とし穴、投資目的別の最低ライン、さらには税引後利回りや金利上昇局面での戦略まで、利回りに関する知識を網羅的に解説します。

この記事を読めば、不動産会社の営業トークに惑わされず、自分で物件の収益性を正しく評価できるようになります。

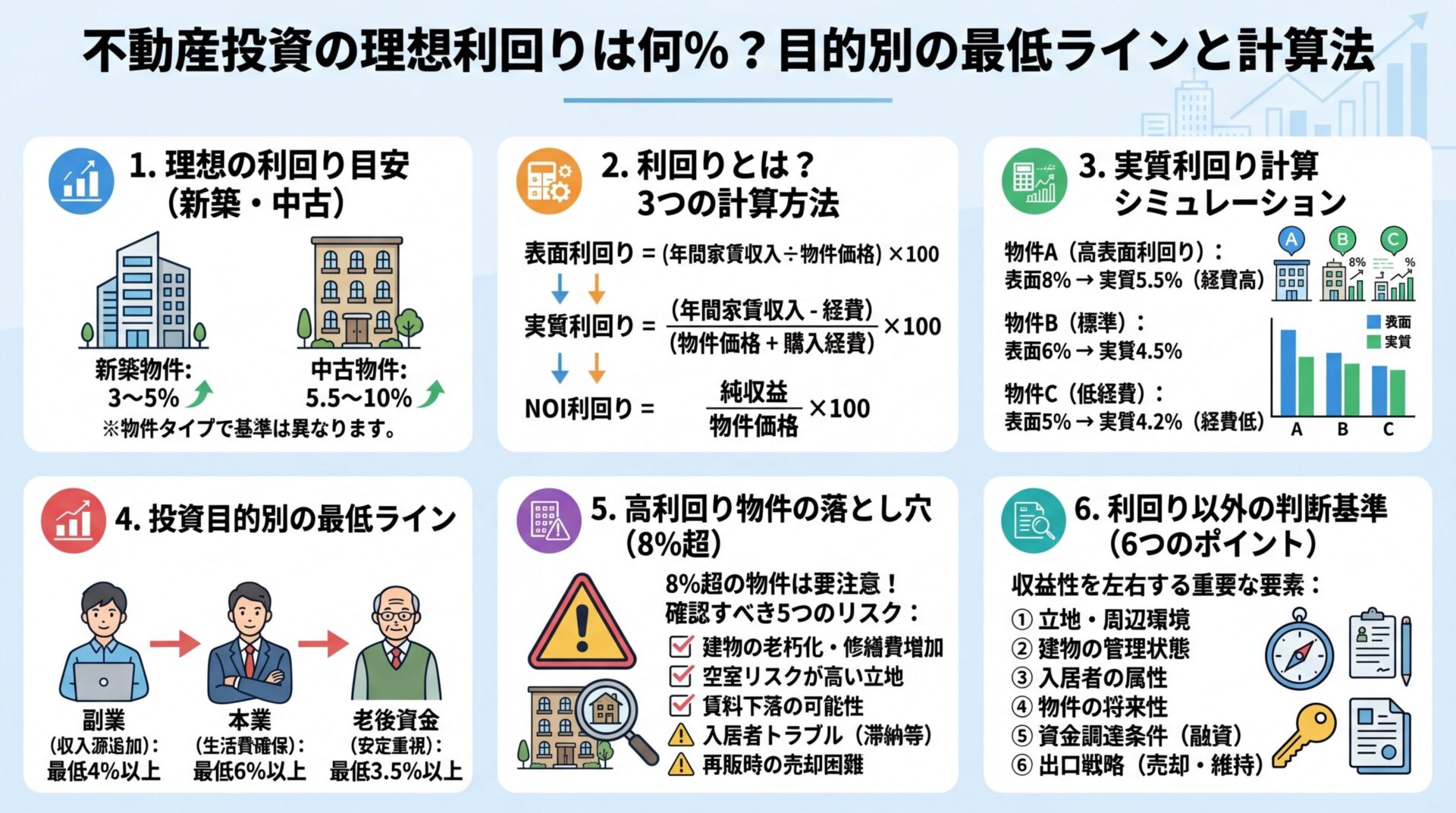

不動産投資の理想の利回りは新築3〜5%、中古5.5〜10%|物件タイプ別の目安を見る ▼

目次

不動産投資の理想の利回りは新築3〜5%、中古5.5〜10%

不動産投資における理想の利回りは、物件タイプ・築年数・地域によって大きく異なります。

一般的に、新築物件は3〜10%、中古物件は5.5〜15%が理想の利回りとされています。

新築物件は購入価格が高いため利回りは低くなりますが、修繕費用が少なく空室リスクも抑えられます。一方、中古物件は購入価格が低いため利回りが高くなりますが、修繕費用や空室リスクを考慮する必要があります。

ここでは、物件タイプ別・地域別の理想利回りを具体的に見ていきましょう。

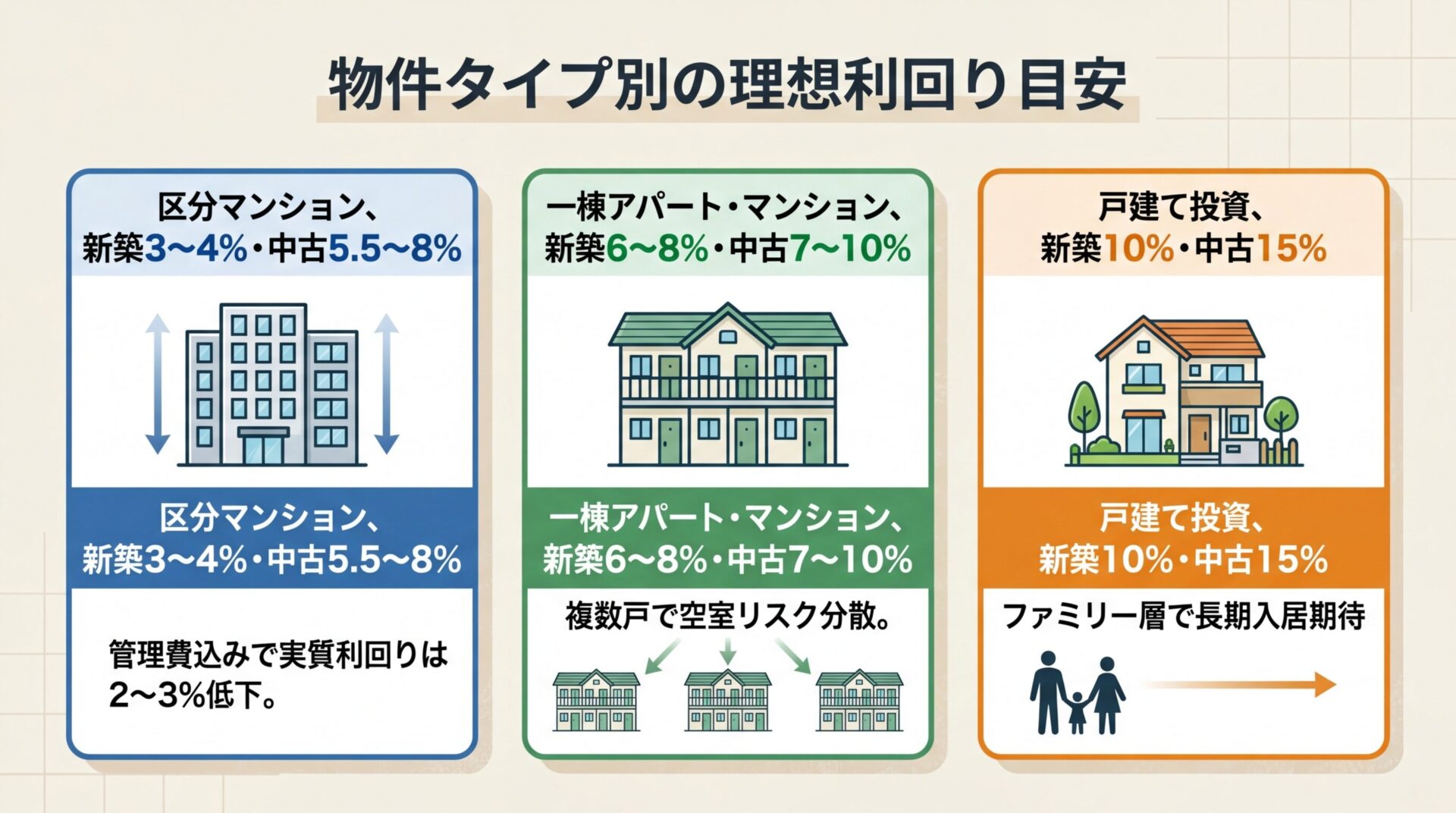

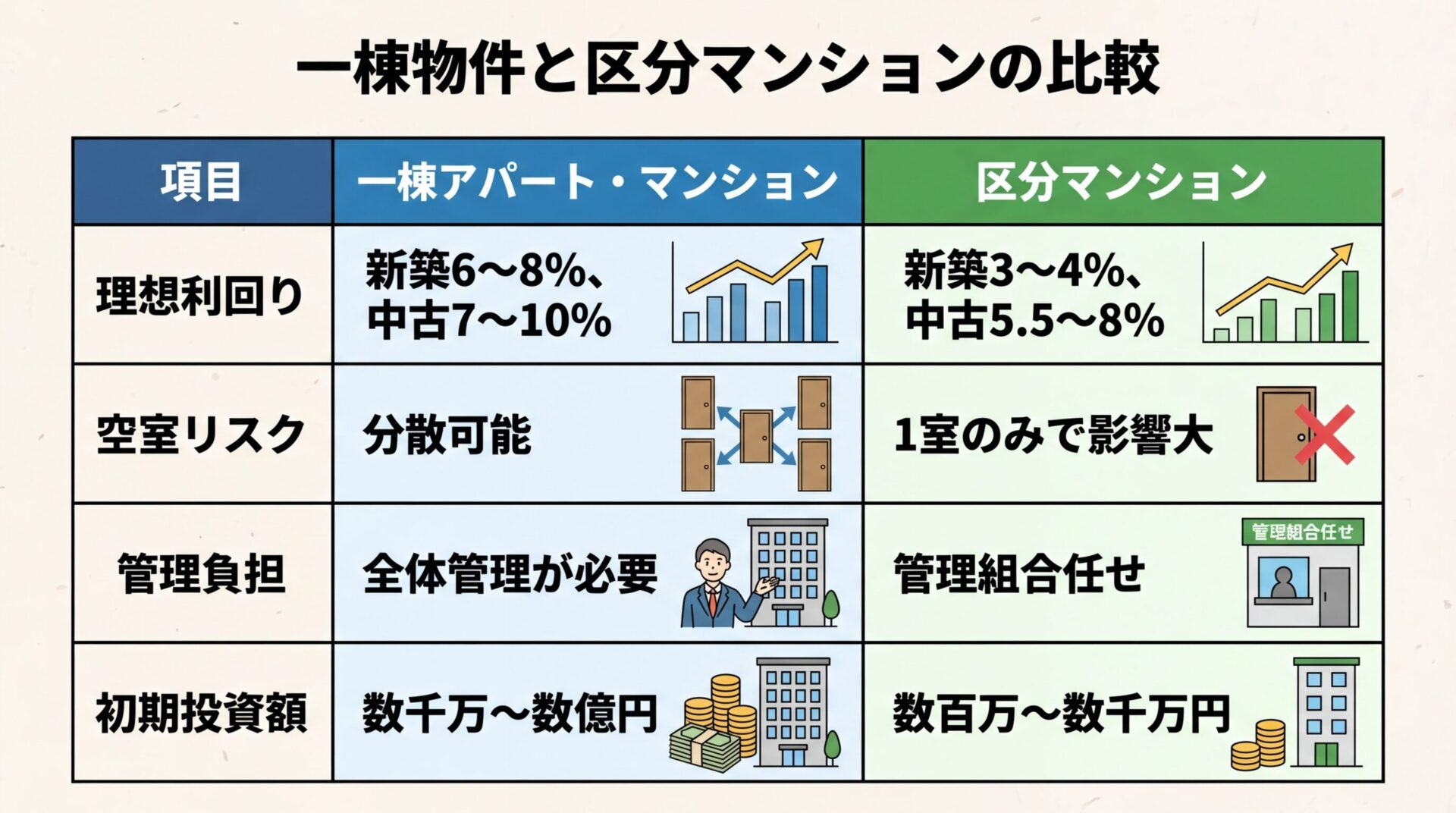

区分マンション投資の理想利回りは、新築物件が3〜4%、中古物件が5.5%〜8%です。

新築区分マンションは物件価格が高いため利回りは低めですが、設備が新しく入居者が決まりやすいメリットがあります。

中古区分マンションは、築20年程度では5.5%、築20年を超える物件では7〜8%が目安となります。築年数が経過するほど物件価格が下がるため利回りは上昇しますが、修繕費用や空室リスクも高まります。

2026年1月期に新規登録された首都圏の区分マンションの表面利回りは6.21%でした

出典: 健美家 収益物件市場動向マンスリーレポート。

ポータルサイトの平均値は実際の取引利回りと異なる場合があります

区分マンションは管理費や修繕積立金が固定費として発生するため、実質利回りは表面利回りよりも2〜3%程度低くなる傾向があります。

一棟アパート・マンション投資の理想利回りは、区分マンションよりも高い水準が求められます。

新築一棟アパートは8%、新築一棟マンションは6%の利回りが理想です。中古物件は管理費用や修繕費用を考慮して、中古一棟アパート9〜10%、中古一棟マンション7〜8%の利回りが理想となります。

一棟マンションは購入価格が高く、エレベーターの維持費用もかかるため、一棟アパートよりも利回りが低い傾向にあります。

2026年1月期の首都圏データでは、一棟アパートの表面利回りは8.05%、一棟マンションは7.45%でした

出典: 健美家 収益物件市場動向マンスリーレポート。

複数部屋所有で1室空室の影響が区分マンションより小さい

一棟物件は複数の部屋を所有するため、1室の空室が全体収益に与える影響は区分マンションよりも小さくなります。ただし、物件全体の管理責任を負うため、修繕計画や入居者管理の負担は大きくなります。

戸建て投資の理想利回りは、新築物件は10%、中古物件は15%が目安です。

ただし、戸建て投資は地域による差が非常に大きく、都心部と地方では利回りが大きく異なります。

戸建て投資の特徴は、ファミリー層が入居すると長期入居が期待できる点です。子どもの学区や生活環境を重視するファミリー層は、一度入居すると数年〜10年以上住み続けるケースが多く、空室リスクを抑えられます。

一方で、退去後のリフォーム費用は区分マンションよりも高額になる傾向があります。また、戸建ては管理組合がないため、修繕計画や費用負担をすべて自分で判断する必要があります。

近年は中古戸建てをリノベーションして賃貸する手法が注目されており、リノベーション費用を含めても10%以上の利回りを確保できるケースもあります。

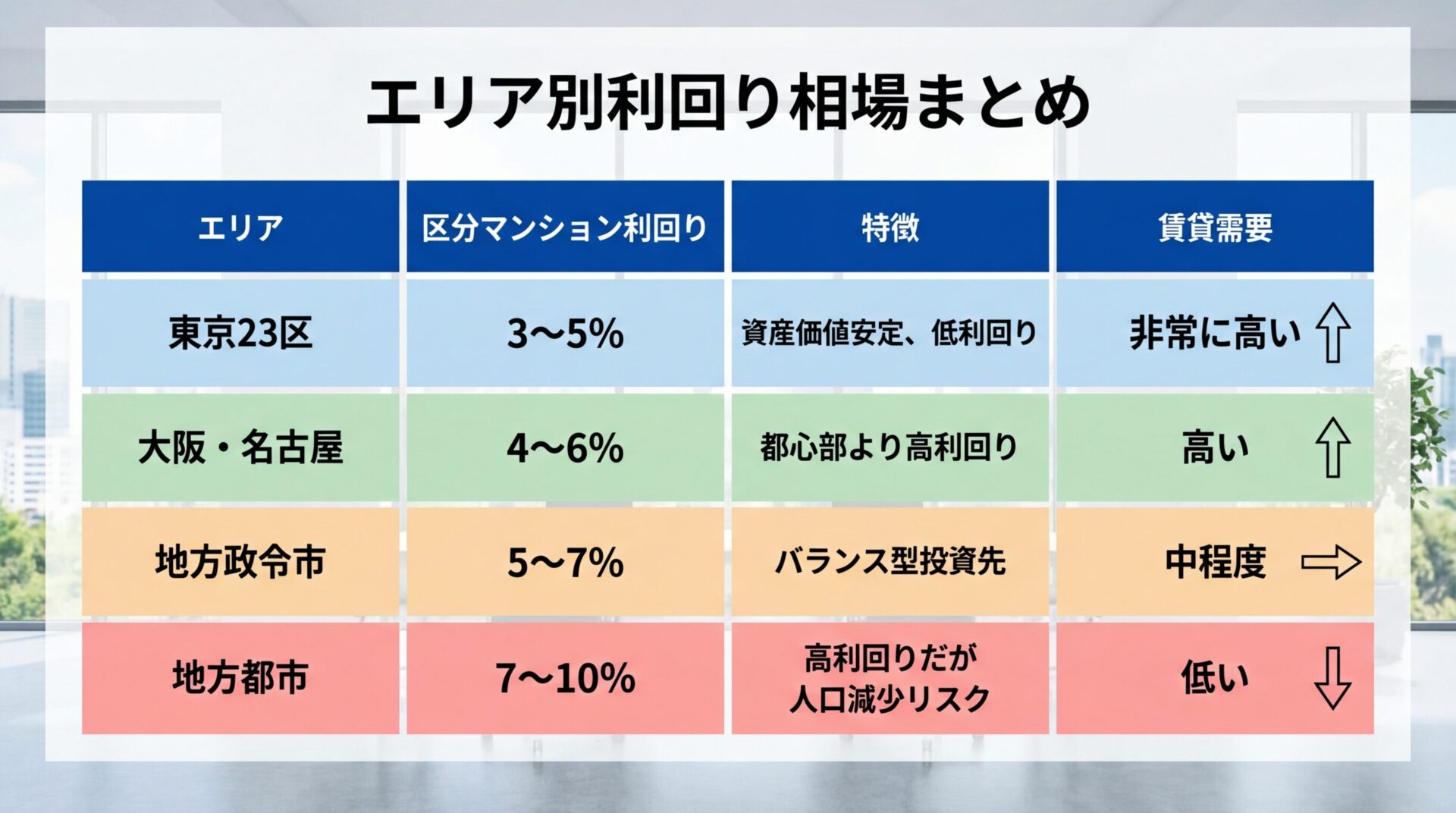

不動産投資の利回りは、物件タイプだけでなく地域によっても大きく異なります。

東京・城南のコンパクトマンションタイプの期待利回りは3.7%、ファミリータイプは3.8%となっています(2025年10月時点)

出典: 日本不動産研究所 第53回投資家調査。東京の物件は資産価値が高く需要も大きいため、他エリアと比べて期待利回りは低めです。

地域別では、首都圏が最も利回りが低く、次に関西が続きます。地方のほうが利回りが高い傾向があります。

地方都市の利回りが高い理由は、物件価格が都心部よりも低いためです。ただし、利回りが高くても人口減少や賃貸需要の低下により空室リスクが高い地域もあるため、単純に利回りだけで判断するのは危険です。

地方の高利回り物件は人口減少による空室リスクに要注意

地方政令指定都市(札幌・仙台・広島・福岡など)は、都心部よりも利回りが高く、一定の賃貸需要も見込めるため、バランスの取れた投資先として注目されています。

理想の利回りを判断する際は、「地域別の物件タイプごとの相場 + 1〜2%」を目安にするとよいでしょう。相場よりも極端に高い利回りの物件は、何らかのリスク要因が隠れている可能性があるため、慎重な確認が必要です。

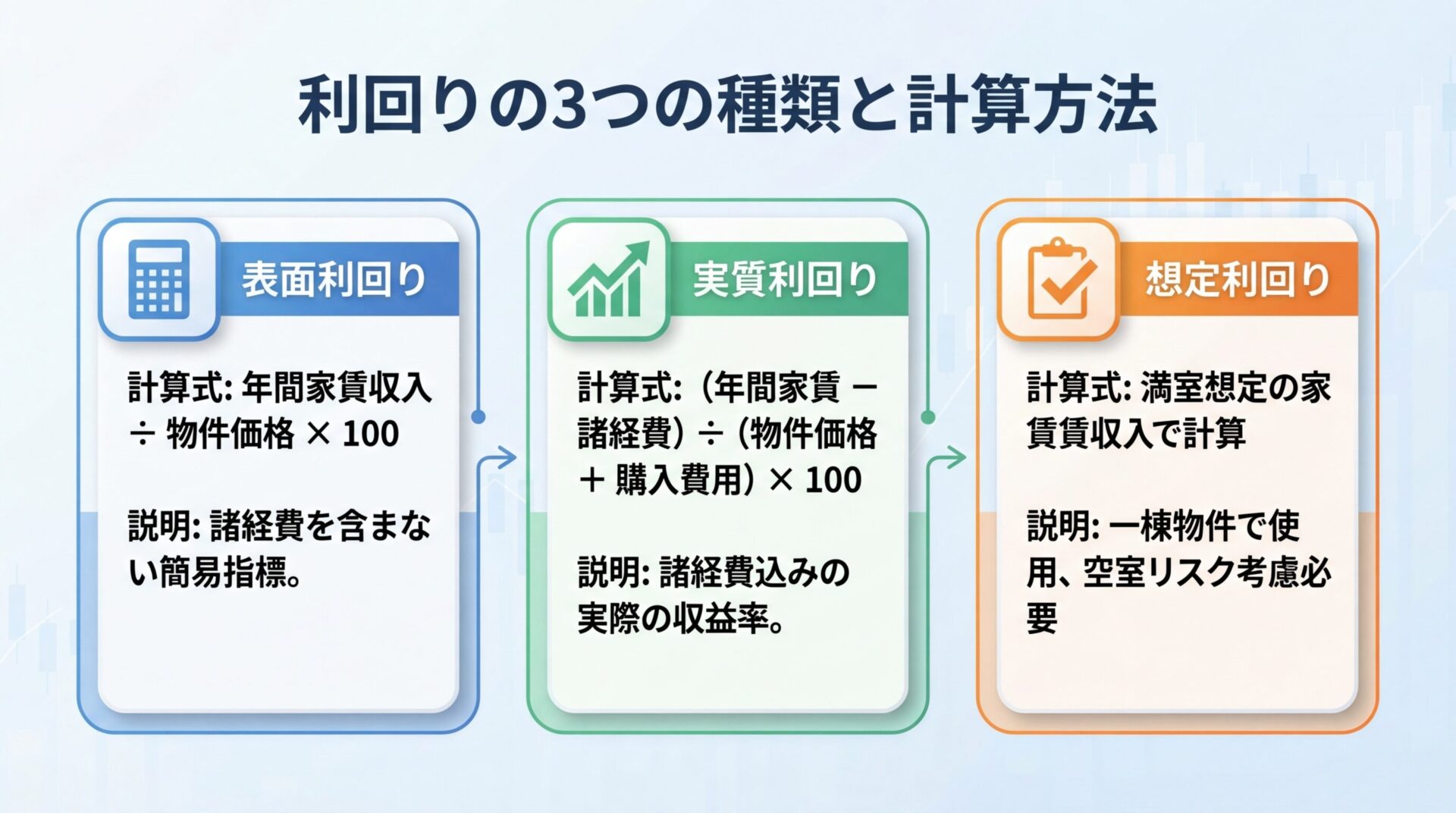

利回りとは?3種類の計算方法と見るべき数字

不動産投資において「利回り」という言葉は頻繁に使われますが、実は複数の種類があり、それぞれ意味が異なります。

物件情報に記載されている利回りがどの種類なのかを理解していないと、実際の収益と大きくかけ離れた判断をしてしまう危険性があります。

ここでは、不動産投資で使われる主要な3種類の利回り(表面利回り・実質利回り・想定利回り)について、それぞれの計算方法と特徴を解説します。

表面利回りは、税金や管理費などの経費を含めず、物件購入価格と1年間の家賃収入をもとにして計算する収益割合です。

計算式は非常にシンプルで、「表面利回り(%)=(年間家賃収入÷物件購入価格)×100」となります。

例えば、物件価格が2,000万円、月額家賃が8万円の場合、年間家賃収入は96万円(8万円×12か月)です。この場合の表面利回りは、(96万円÷2,000万円)×100=4.8%となります。

表面利回りは計算が簡単で、物件の収益性を大まかに把握するには便利です。不動産ポータルサイトや広告に掲載されている利回りは、ほとんどがこの表面利回りです。

表面利回りだけで判断すると実際の収益性を見誤る可能性あり

ただし、表面利回りには管理費・修繕積立金・固定資産税・火災保険料などの諸経費が一切含まれていません。そのため、表面利回りだけで物件を判断すると、実際の収益性を大きく見誤る可能性があります。

実質利回りは、物件購入時の諸費用や年間の維持管理費を考慮して計算した利回りです。

計算式は「実質利回り(%)=(年間家賃収入-年間維持管理費)÷(物件購入価格+購入時諸費用)×100」となります。

先ほどの例(物件価格2,000万円、年間家賃収入96万円)に、購入時諸費用200万円、年間維持費20万円を加えると、実質利回りは(96万円-20万円)÷(2,000万円+200万円)×100=3.45%となります。

表面利回り4.8%と実質利回り3.45%では、約1.35%の差があります。この差は、諸経費を考慮するかどうかで生じるものです。

不動産投資の代表的な年間維持費には、固定資産税・都市計画税・火災保険料・管理委託費・修繕積立金(区分マンションの場合)・原状回復費用などがあります。

物件比較は必ず実質利回りを自分で算出して判断

実質利回りは物件情報に掲載されていないことが多いため、自分で計算する必要があります。物件を比較検討する際は、必ず実質利回りを自分で算出して判断するようにしましょう。

想定利回りは、一棟マンションや一棟アパートなど複数の部屋がある物件で、満室を想定した年間家賃収入をもとに計算した利回りです。

計算方法は表面利回りと同じですが、実際の入居状況ではなく、すべての部屋が埋まった場合の家賃収入で計算する点が異なります。

新築物件はまだ入居者がいないため、想定利回りで表示されることが一般的です。また、中古物件でも空室がある場合、満室時の収益性を示すために想定利回りが使われることがあります。

想定利回りは満室前提の理論値。現在の入居率を必ず確認

想定利回りは満室を前提とした理論値であるため、実際の空室状況によっては想定通りの収益が得られない場合があります。空室が多い物件では、想定利回りと実際の収益に大きな差が生じる可能性があるため、現在の入居率を必ず確認しましょう。

想定利回りが高い物件を見つけた場合は、現在の入居率や周辺の賃貸需要を必ず確認し、現実的な収益性を自分で計算し直すことが重要です。

現行利回りは、現在の入居状況に基づいた実際の家賃収入で計算した利回りです。

一棟物件で空室がある場合、想定利回りと現行利回りには大きな差が生じます。例えば、10室のアパートで2室が空室の場合、想定利回りは満室(10室分)で計算されますが、現行利回りは8室分の家賃収入で計算されます。

現行利回りは、物件の現時点での収益性を正確に把握するために重要な指標です。一棟アパートや一棟マンションでは想定利回りを鵜呑みにせず、空室を確認して現行利回りを算出しましょう。

物件を検討する際は、想定利回り・現行利回り・実質利回りの3つを比較することで、より正確な収益性の判断ができます。

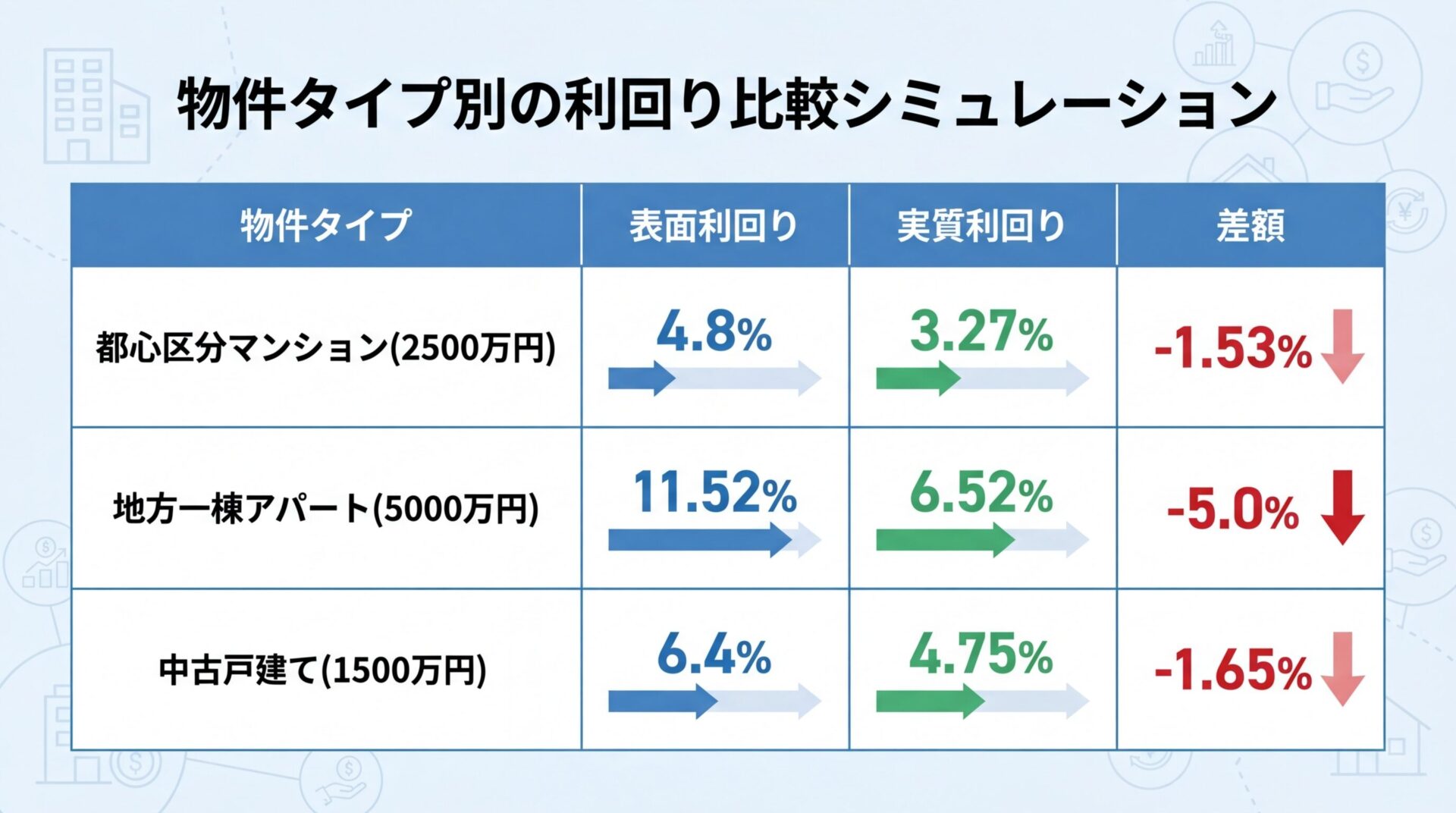

実質利回りの計算シミュレーション

実質利回りの計算方法を理解したところで、実際の物件例を使って計算してみましょう。

ここでは、都心区分マンション・地方一棟アパート・中古戸建ての3つのケースで、表面利回りと実質利回りを比較します。

実際に計算してみることで、表面利回りと実質利回りの差がどれくらいになるのか、諸経費がどの程度収益に影響するのかが具体的にわかります。

まず、東京都心の新築区分マンションの例を見てみましょう。

【物件条件】

・物件価格:2,500万円

・月額家賃:10万円

・年間家賃収入:120万円(10万円×12か月)

・購入時諸費用:250万円(仲介手数料・登記費用・不動産取得税など)

・年間諸経費:30万円(管理費12万円・修繕積立金10万円・固定資産税8万円)

【表面利回り】

(120万円÷2,500万円)×100=4.8%

【実質利回り】

(120万円-30万円)÷(2,500万円+250万円)×100=3.27%

表面利回り4.8%に対して実質利回りは3.27%となり、約1.5%の差が生じました。区分マンションは管理費・修繕積立金が固定費として発生するため、実質利回りが表面利回りよりも大きく下がる傾向があります。

都心の新築区分マンションは資産価値が高く入居者も決まりやすいメリットがありますが、利回りは低めです。実質利回り3%台でも、立地や将来の資産価値を重視する投資家にとっては魅力的な投資先となります。

次に、地方都市の中古一棟アパートの例を見てみましょう。

【物件条件】

・物件価格:5,000万円

・月額家賃:6万円×8室=48万円

・年間家賃収入:576万円(満室想定)

・現在の入居率:75%(6室入居、2室空室)

・実際の年間家賃収入:432万円(6万円×6室×12か月)

・購入時諸費用:400万円

・年間諸経費:80万円(管理委託費・修繕費・固定資産税・火災保険料など)

【表面利回り(満室想定)】

(576万円÷5,000万円)×100=11.52%

【実質利回り(現行入居率75%)】

(432万円-80万円)÷(5,000万円+400万円)×100=6.52%

満室想定と実際の入居率で約5%の差。空室リスクを考慮必須

満室想定の表面利回りは11.52%と高水準ですが、実際の入居率を考慮した実質利回りは6.52%まで下がります。約5%もの差が生じる理由は、空室と諸経費の影響です。

一棟物件を検討する際は、現在の入居率だけでなく、周辺の賃貸需要や競合物件の状況も確認する必要があります。空室が埋まりやすい立地かどうか、家賃を下げなければ入居者が決まらないエリアではないか、といった点を慎重に見極めましょう。

最後に、地方の中古戸建てをリフォームして賃貸する例を見てみましょう。

【物件条件】

・物件価格:1,000万円

・リフォーム費用:500万円

・総投資額:1,500万円

・月額家賃:8万円

・年間家賃収入:96万円

・購入時諸費用:100万円

・年間諸経費:20万円(固定資産税・火災保険料・管理委託費など)

【表面利回り】

(96万円÷1,500万円)×100=6.4%

【実質利回り】

(96万円-20万円)÷(1,500万円+100万円)×100=4.75%

表面利回り6.4%に対して実質利回りは4.75%となりました。戸建て投資は管理費・修繕積立金がないため、区分マンションよりも諸経費の割合は低めです。

ファミリー層入居で長期入居が期待できる

戸建て投資の特徴は、ファミリー層が入居すると長期入居が期待できる点です。ただし、退去後のリフォーム費用は区分マンションよりも高額になる傾向があるため、長期的な修繕計画を立てておく必要があります。

これら3つの例からわかるように、表面利回りと実質利回りには大きな差があります。物件を比較検討する際は、必ず実質利回りを自分で計算し、現実的な収益性を把握することが重要です。

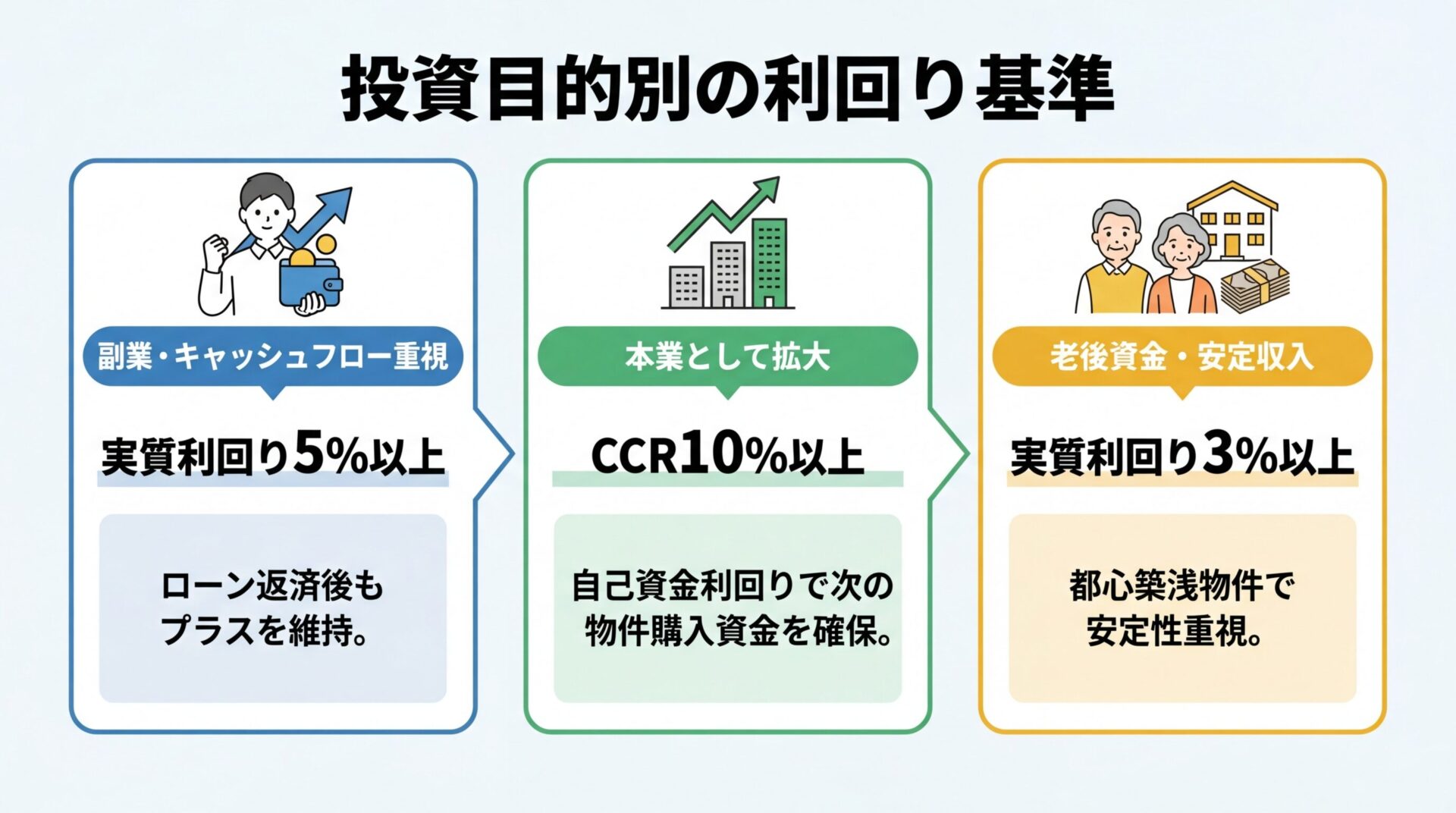

投資目的別の最低ライン

不動産投資における理想の利回りは、投資目的によって大きく異なります。

副業として家賃収入を得たいのか、不動産投資を本業として拡大したいのか、老後の安定収入を確保したいのか。目的によって求めるべき利回り水準は変わってきます。

ここでは、投資目的別に最低限クリアすべき利回りの基準を解説します。

会社員が副業として不動産投資を始める場合、毎月のキャッシュフロー(手元に残る現金)を重視するのが一般的です。

この場合、実質利回り5%以上を目安にするとよいでしょう。実質利回り5%あれば、ローン返済後も一定のキャッシュフローが残る可能性が高くなります。

例えば、物件価格2,000万円、実質利回り5%の場合、年間の実質収入は100万円です。ローン金利が2%、返済期間30年のフルローンを組んだ場合、年間返済額は約89万円となり、キャッシュフローは年間11万円(月約9,000円)のプラスとなります。

副業としての不動産投資では、本業の収入があるため、多少キャッシュフローがマイナスでも耐えられる場合もあります。ただし、長期的にマイナスが続くと資金繰りが厳しくなるため、最低でも収支トントンを維持できる利回りを確保する必要があります。

不動産投資を本業として拡大していく場合、自己資金利回り(CCR:Cash on Cash Return)を重視します。

自己資金利回りとは、投資した自己資金に対する年間キャッシュフローの割合です。計算式は「CCR(%)=年間キャッシュフロー÷自己資金×100」となります。

例えば、物件価格5,000万円、自己資金500万円(頭金10%)、年間キャッシュフロー60万円の場合、CCRは(60万円÷500万円)×100=12%となります。

本業として不動産投資を拡大する場合、CCR10%以上を目安にすると、投資資金を効率的に回収しながら次の物件購入資金を貯めることができます。

CCRを高めるため頭金を減らすと金利上昇リスクに弱くなる

CCRが高い物件を選ぶことで、少ない自己資金で複数の物件を購入し、レバレッジ効果を最大化できます。ただし、CCRを高めるために頭金を少なくすると、ローン返済額が増えて空室リスクや金利上昇リスクに弱くなるため、バランスが重要です。

老後の安定収入を確保する目的で不動産投資を行う場合、実質利回り3%以上を目安にします。

老後資金目的の投資では、高利回りよりも安定性を重視します。都心の新築・築浅区分マンションは利回りが低めですが、立地が良く入居者が決まりやすいため、長期的に安定した家賃収入が期待できます。

例えば、物件価格3,000万円、実質利回り3%の場合、年間の実質収入は90万円(月7.5万円)です。ローンを完済していれば、この金額がそのまま手元に残ります。

都心築浅物件は利回り低めでも資産価値維持で安定収入

老後資金目的の投資では、ローン完済を前提とした長期的な視点が重要です。定年退職までにローンを完済できる返済計画を立て、退職後は家賃収入を年金の補完として活用する戦略が一般的です。

また、老後は物件管理の手間を減らしたいため、管理会社に任せられる体制を整えておくことも重要です。管理委託費を考慮しても安定収入が得られる物件を選びましょう。

高所得者(年収1,000万円以上)が税金対策を目的に不動産投資を行う場合、利回りよりも減価償却費を重視します。

減価償却費は、建物の取得費用を法定耐用年数に応じて毎年経費計上できる仕組みです。不動産所得が赤字になれば、給与所得と損益通算して所得税・住民税を軽減できます

出典: 国税庁。

税金対策目的の場合、利回りが低くても減価償却費が大きい物件(木造・築古物件など)が選ばれることがあります。ただし、税金対策を重視しすぎてキャッシュフローがマイナスになると、長期的には資金繰りが厳しくなります。

税金対策と利回りのバランスを考えるなら、実質利回り3%以上を確保しつつ、減価償却費も取れる物件を選ぶのが理想です。また、税理士に相談して、自分の所得状況に合った投資戦略を立てることをおすすめします。

高利回り物件の落とし穴

表面利回り8%を超える物件は、一見すると魅力的に見えます。しかし、高利回り物件には何らかのリスク要因が隠れている場合が多く、安易に飛びつくと失敗する可能性が高まります。

ここでは、高利回り物件を検討する際に必ず確認すべき5つのリスクについて解説します。

高利回り物件の最大のリスクは、空室リスクです。最寄り駅から徒歩10分以上と遠く、不便な立地で賃貸需要が見込めない物件は買い手が見つけづらいため、売出価格は低下しやすくなります。

物件価格が低い分だけ表面利回りは上昇しますが、入居者が見つからなければ家賃収入を得られません。

高利回り物件を検討する際は、以下の点を必ず確認しましょう。

地方高利回り物件は人口減少で将来的に賃貸需要減少のリスク

特に地方の高利回り物件は、人口減少により将来的に賃貸需要が減少するリスクがあります。現在は満室でも、数年後に空室が増える可能性を考慮して判断する必要があります。

築年数が古い物件は購入価格が低いため利回りが高くなりますが、修繕費用が多く発生するリスクがあります。

特に以下の設備は経年劣化により交換が必要になります。

高利回り物件を検討する際は、過去の修繕履歴を確認し、今後数年間で必要になる修繕費用を見積もることが重要です。修繕費用を考慮すると、実質利回りが大幅に下がる可能性があります。

また、区分マンションの場合、修繕積立金が不足していると、将来的に大規模修繕時に一時金の徴収や修繕積立金の値上げが行われる可能性があります。管理組合の財務状況も確認しておきましょう。

高利回り物件は、立地条件が悪いケースが多く見られます。

駅から遠い、周辺に商業施設がない、治安が悪いなど、立地条件が悪い物件は入居者が決まりにくく、家賃を下げなければ空室が埋まらない可能性があります。

また、周辺環境の変化にも注意が必要です。

必ず現地訪問して昼夜の様子を確認すること

高利回り物件を検討する際は、必ず現地を訪れて周辺環境を確認しましょう。昼間だけでなく夜間の様子も確認し、入居者の視点で住みやすいエリアかどうかを判断することが重要です。

高利回り物件の中には、想定家賃が周辺相場よりも高く設定されているケースがあります。

物件情報に記載されている想定家賃が、実際の周辺相場と比較して妥当かどうかを確認する必要があります。周辺相場よりも高い家賃設定では、入居者が決まらず、結果的に家賃を下げざるを得なくなります。

家賃相場を調べる方法としては、以下の手段があります。

また、築年数が経過すると家賃は下落する傾向があります。新築時の家賃を維持できるケースは少なく、10年後・20年後には家賃が1〜2割程度下がることを想定しておく必要があります。

高利回り物件は、購入時は魅力的に見えても、売却時に買い手が見つからないリスクがあります。

不動産投資は、最終的に物件を売却して資金を回収する「出口戦略」が重要です。高利回り物件の中には、立地や築年数の問題で売却が難しい物件も多く存在します。

売却リスクを判断するポイントは以下の通りです。

売却困難な物件は利回りが高くても資金が固定化されるリスク

高利回り物件を購入する際は、「この物件を将来売却できるか」という視点で判断することが重要です。売却が困難な物件は、いくら利回りが高くても長期的には資金が固定化されるリスクがあります。

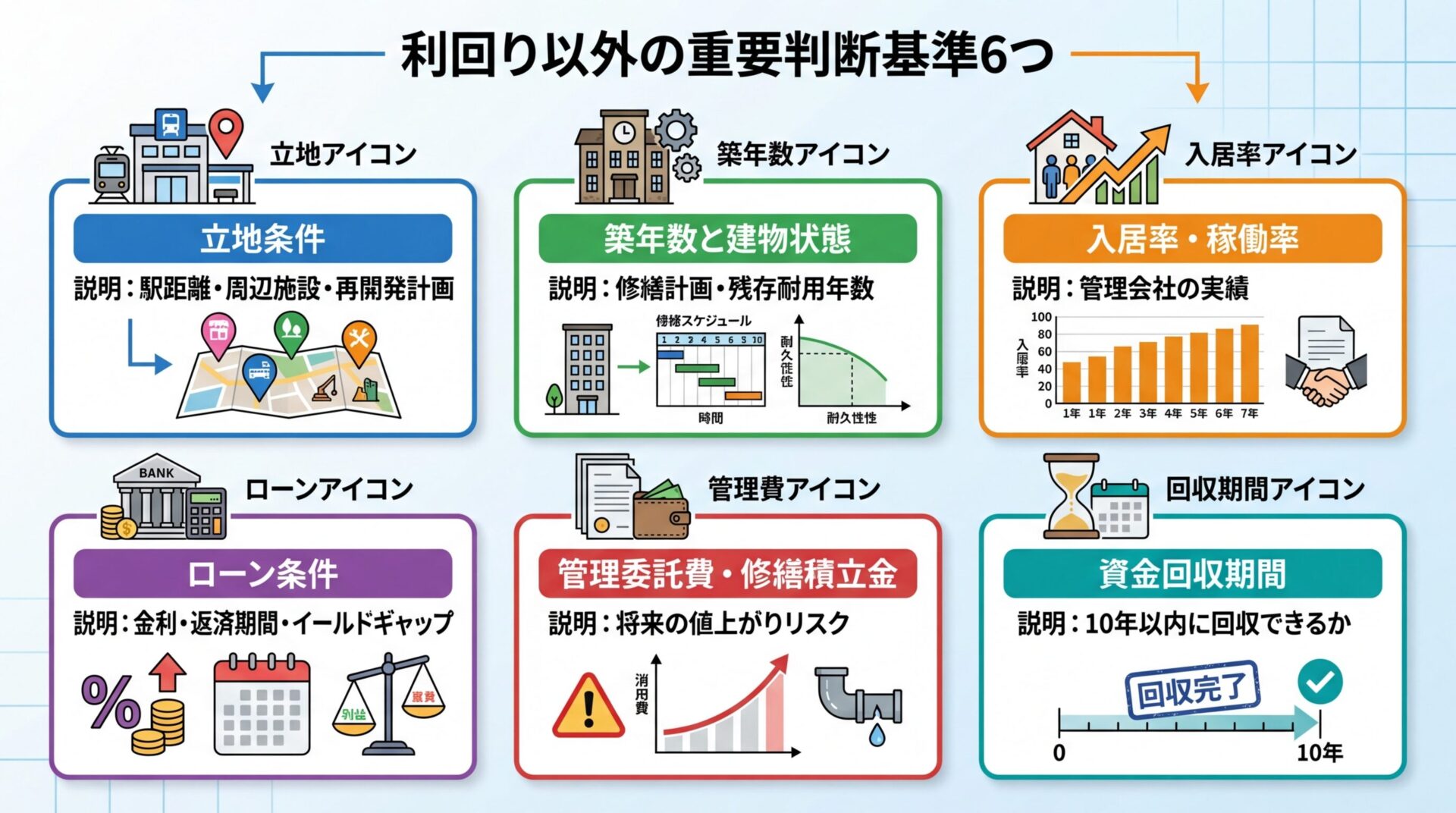

利回り以外で見るべき判断基準

不動産投資において利回りは重要な指標ですが、利回りだけで物件を判断するのは危険です。

利回りが低くても立地が良く長期的に安定した収益が見込める物件もあれば、利回りが高くてもリスクが大きい物件もあります。

ここでは、利回り以外で確認すべき6つの判断基準について解説します。

不動産投資において「立地がすべて」と言われるほど、立地条件は重要です。

立地が良ければ空室リスクが低く、家賃も下がりにくく、将来の資産価値も維持されやすくなります。

立地条件を判断するポイントは以下の通りです。

都心部や政令指定都市の主要駅周辺は賃貸需要が安定

特に都心部や政令指定都市の主要駅周辺は、賃貸需要が安定しており、長期的に安定した収益が期待できます。

築年数は、物件の利回りだけでなく、ローン条件や修繕費用にも大きく影響します。

一般的に、築年数が古いほど物件価格が下がるため利回りは上昇しますが、以下のリスクも高まります。

建物の法定耐用年数は、木造22年、鉄骨造34年、RC造47年です。金融機関は、法定耐用年数を超えた物件に対してローンを出しにくい傾向があります。

築年数が古い物件を検討する際は、過去の修繕履歴と今後の修繕計画を確認し、長期的な修繕費用を見積もることが重要です。

物件の収益性は、入居率に大きく左右されます。

一棟物件を検討する際は、現在の入居率だけでなく、過去の入居率推移も確認しましょう。常に満室に近い状態を維持できている物件は、立地や物件の魅力が高いと判断できます。

また、管理会社の実績も重要です。入居者募集力が高く、トラブル対応がしっかりしている管理会社であれば、空室期間を短くし、長期入居を促進できます。

管理会社を選ぶ際は、以下の点を確認しましょう。

ローンを利用して不動産投資を行う場合、ローン条件が収益性に大きく影響します。

イールドギャップとは、実質利回りと不動産投資ローンの借り入れ金利の差のことです。イールドギャップが大きいほど、ローン返済後の手残りが多くなります。

金利上昇局面では、イールドギャップを3%以上確保することが推奨されます。

例えば、実質利回り6%、ローン金利2%の場合、イールドギャップは4%です。実質利回り6%、ローン金利4%の場合、イールドギャップは2%となり、収益性が大きく低下します。

ローン条件を比較する際は、金利だけでなく返済期間も重要です。返済期間が長いほど月々の返済額は減りますが、総返済額は増加します。自分のキャッシュフロー戦略に合った返済期間を選びましょう。

管理委託費や修繕積立金は、毎月固定で発生する費用です。これらの費用が高いと、実質利回りが大きく下がります。

特に区分マンションの場合、管理費・修繕積立金は管理組合が決定するため、オーナー個人ではコントロールできません。将来的に値上がりするリスクも考慮する必要があります。

管理費・修繕積立金が適正かどうかを判断するポイントは以下の通りです。

管理費・修繕積立金が相場より高い物件は将来値上げリスクも

管理費・修繕積立金が相場よりも高い物件は、実質利回りが低くなるだけでなく、将来的にさらに値上がりするリスクもあります。購入前に管理組合の財務状況を確認しておきましょう。

資金回収期間とは、投資した自己資金を家賃収入で回収するのにかかる期間です。

計算式は「資金回収期間(年)=自己資金÷年間キャッシュフロー」となります。

例えば、自己資金500万円、年間キャッシュフロー50万円の場合、資金回収期間は10年です。

一般的に、資金回収期間は10年以内が理想とされています。資金回収期間が長すぎると、その間に空室や修繕費の増加などのリスクが発生し、計画通りに資金を回収できない可能性が高まります。

資金回収期間を短くするには、自己資金を少なくする(ローン比率を上げる)か、キャッシュフローを増やす(利回りの高い物件を選ぶ)必要があります。ただし、ローン比率を上げすぎると返済負担が重くなるため、バランスが重要です。

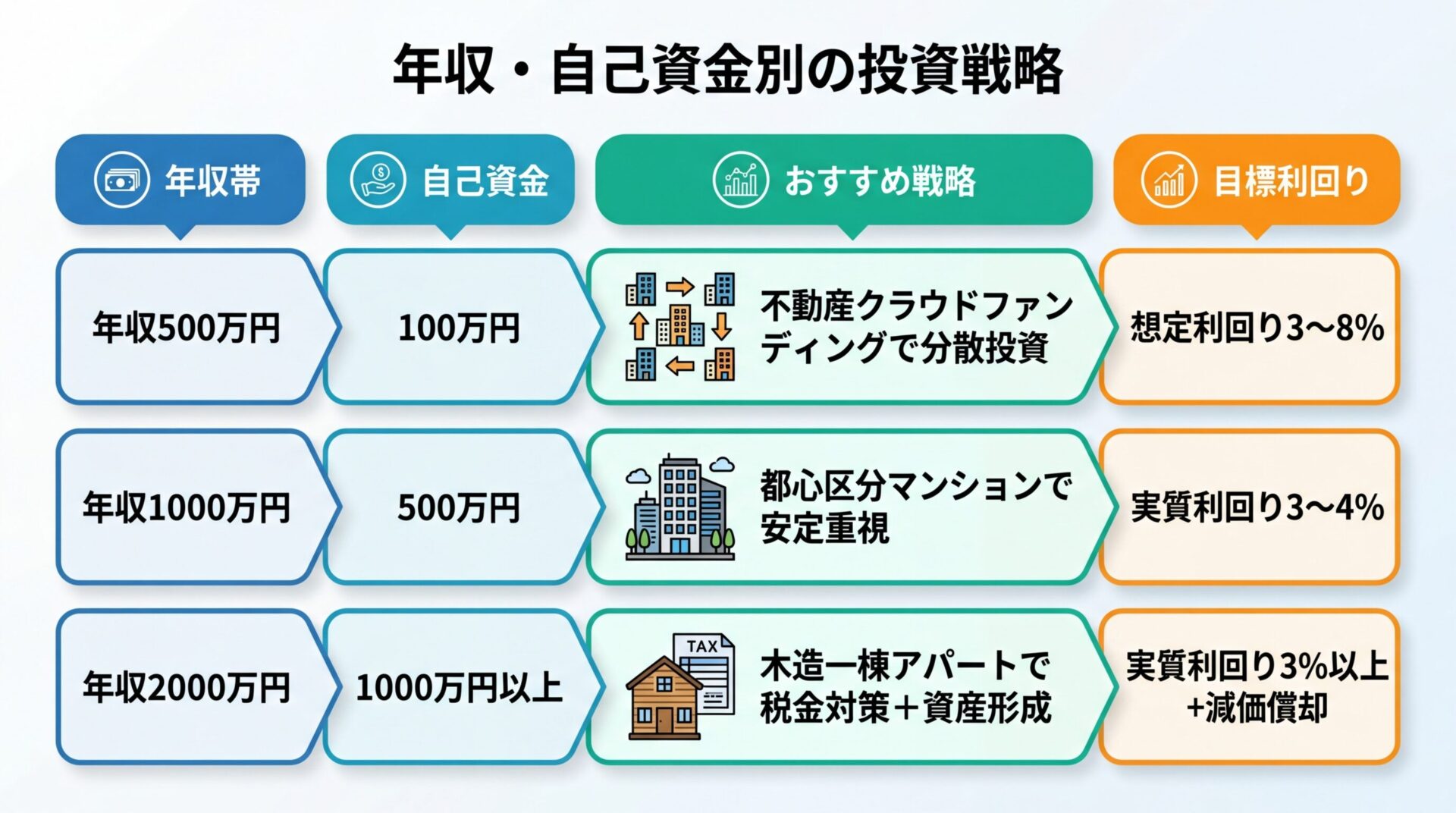

年収・自己資金別の利回り戦略

不動産投資の理想の利回りは、年収や自己資金の額によっても変わってきます。

年収が低く自己資金が少ない場合は、少額から始められる投資手法を選ぶ必要がありますし、年収が高く自己資金が多い場合は、より大きな物件に投資して収益を拡大できます。

ここでは、年収・自己資金別におすすめの利回り戦略を解説します。

年収500万円、自己資金100万円の場合、現物不動産投資でフルローンを組むのは難しい状況です。

この層におすすめなのは、不動産クラウドファンディングです。不動産クラウドファンディングは想定利回りが概ね3~8%程度のファンドを扱う運営会社が多く

出典: CREAL、1万円から投資できるサービスもあります。

100万円を複数の不動産クラウドファンディングに分散投資すれば、リスクを抑えながら年間3〜8万円程度の分配金を得ることができます。

1万円から投資可能で物件管理の手間なし

不動産クラウドファンディングで投資経験を積みながら、自己資金を貯めて将来的に現物不動産投資にステップアップする戦略が現実的です。

また、地方の中古戸建て(500万円〜1,000万円程度)をフルローンで購入する選択肢もあります。ただし、地方物件は空室リスクが高いため、賃貸需要をしっかり調査してから投資判断を行う必要があります。

年収1,000万円、自己資金500万円の場合、都心の区分マンション(2,000万円〜3,000万円程度)に投資できる可能性が高まります。

この層におすすめなのは、都心の新築・築浅区分マンションです。利回りは3〜4%程度と低めですが、立地が良く入居者が決まりやすいため、長期的に安定した収益が期待できます。

例えば、物件価格2,500万円、自己資金500万円(頭金20%)、残り2,000万円をローン(金利2%、返済期間30年)で購入した場合、月々の返済額は約7.4万円です。家賃が月10万円であれば、管理費・修繕積立金を差し引いても月1〜2万円程度のキャッシュフローが見込めます。

安定重視の戦略では、利回りよりも立地・入居率・資産価値の維持を重視します。将来的に売却する際も、都心の物件は買い手が見つかりやすく、出口戦略が描きやすいメリットがあります。

年収2,000万円以上の高所得者層は、税金対策と資産形成の両方を狙った投資戦略が有効です。

この層におすすめなのは、減価償却費を多く取れる木造の中古一棟アパートです。減価償却費により不動産所得を赤字にし、給与所得と損益通算することで所得税・住民税を軽減できます。

税金対策重視でキャッシュフローがマイナスになると資金繰り悪化

ただし、税金対策を重視しすぎてキャッシュフローがマイナスになると、長期的には資金繰りが厳しくなります。実質利回り3%以上を確保しつつ、減価償却費も取れる物件を選ぶのが理想です。

また、法人化して不動産投資を行うことで、税率を下げたり、経費の範囲を広げたりすることも可能です。法人化のメリット・デメリットについては、税理士に相談して判断することをおすすめします。

自己資金が少なく、フルローンで不動産投資を始める場合、利回りの最低ラインは高めに設定する必要があります。

フルローンの場合、ローン返済額が大きくなるため、実質利回りが5%以上ないとキャッシュフローがマイナスになる可能性が高まります。

例えば、物件価格3,000万円、実質利回り5%の場合、年間の実質収入は150万円です。フルローン(金利2%、返済期間30年)を組んだ場合、年間返済額は約133万円となり、キャッシュフローは年間17万円(月約1.4万円)のプラスとなります。

フルローンで投資する場合は、以下の点に注意が必要です。

フルローンは少ない自己資金で始められるがリスクも高まる

フルローンは少ない自己資金で投資を始められるメリットがありますが、リスクも高まります。慎重に物件を選び、余裕を持った資金計画を立てることが重要です。

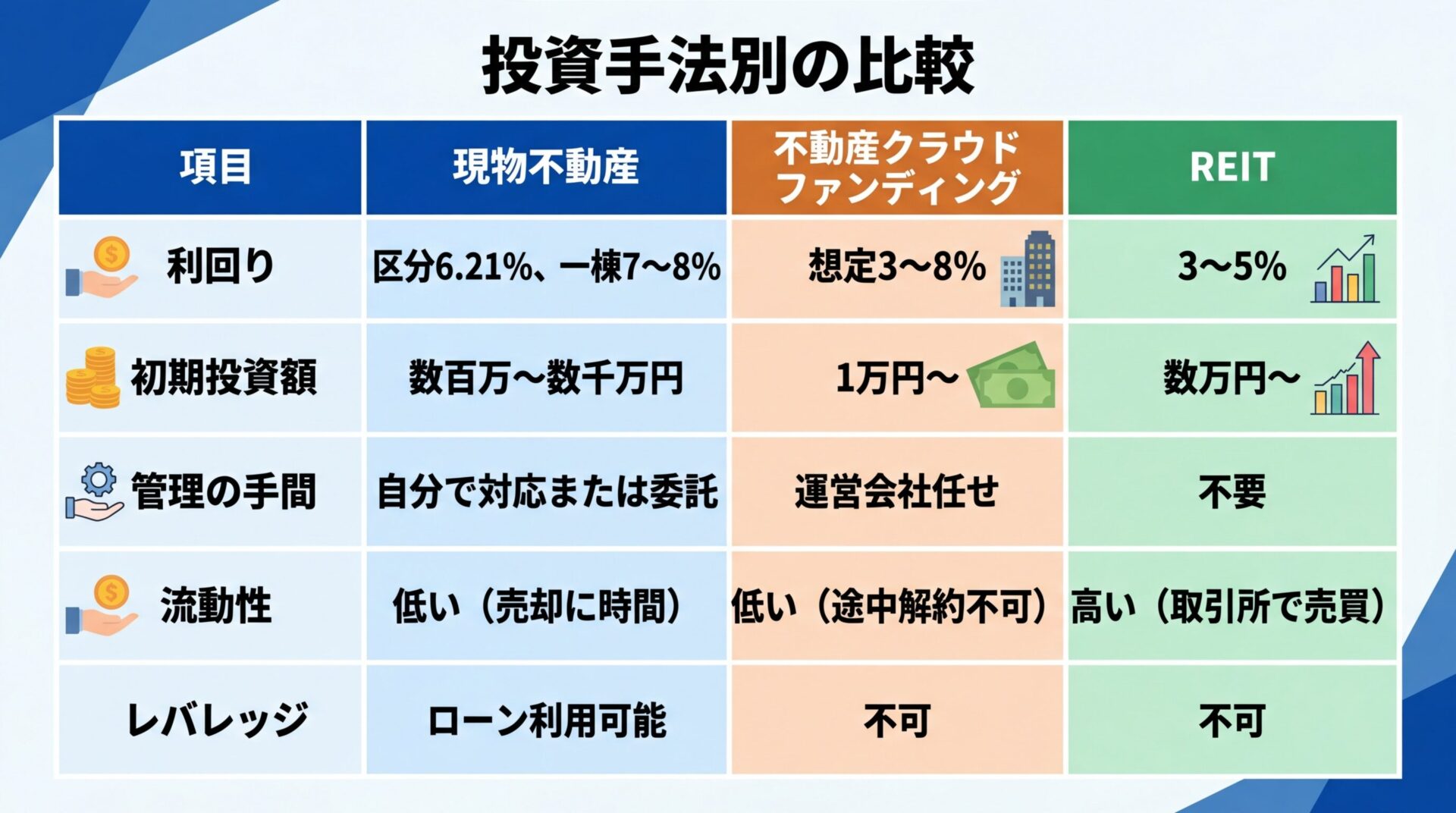

現物不動産 vs クラウドファンディング

不動産投資には、現物不動産投資と不動産クラウドファンディングという2つの主要な投資手法があります。

それぞれ利回り・手間・リスクが異なるため、自分の投資目的や資金状況に合った手法を選ぶことが重要です。

ここでは、現物不動産投資・不動産クラウドファンディング・REIT(不動産投資信託)の3つを比較し、それぞれの特徴を解説します。

現物不動産投資は、実際に物件を購入して賃貸経営を行う投資手法です。

現物不動産投資の利回りは、区分マンション6.21%、一棟アパート8.05%、一棟マンション7.45%程度が平均的な水準です(2026年1月期の首都圏データ)

出典: 健美家 収益物件市場動向マンスリーレポート。

現物不動産投資のメリットは以下の通りです。

一方、デメリットは以下の通りです。

現物不動産投資は、まとまった自己資金があり、物件管理の手間を惜しまない人に向いています。

不動産クラウドファンディングは、平均想定利回りが7.3%で

出典: 一般社団法人 不動産クラウドファンディング協会、少額から投資できる手軽さが魅力です。

想定利回りが概ね3~8%程度のファンドを扱う運営会社が多く

出典: CREAL、1万円から投資できるサービスもあります。

不動産クラウドファンディングのメリットは以下の通りです。

一方、デメリットは以下の通りです。

少額・分散投資で手間なく不動産投資を始められる

不動産クラウドファンディングは、少額から始めたい人、物件管理の手間をかけたくない人、分散投資でリスクを抑えたい人に向いています。

REIT(不動産投資信託)は、証券取引所に上場している不動産投資商品です。

REITの平均的な分配金利回りは3〜5%程度で、現物不動産投資や不動産クラウドファンディングよりも低めです。

REITのメリットは以下の通りです。

一方、デメリットは以下の通りです。

REITは、流動性を重視する人、価格変動リスクを許容できる人、少額から分散投資したい人に向いています。

それぞれの投資手法には一長一短があるため、自分の投資目的・資金状況・リスク許容度に合った手法を選ぶことが重要です。初心者の場合、まずは不動産クラウドファンディングやREITで経験を積み、その後現物不動産投資にステップアップする戦略もおすすめです。

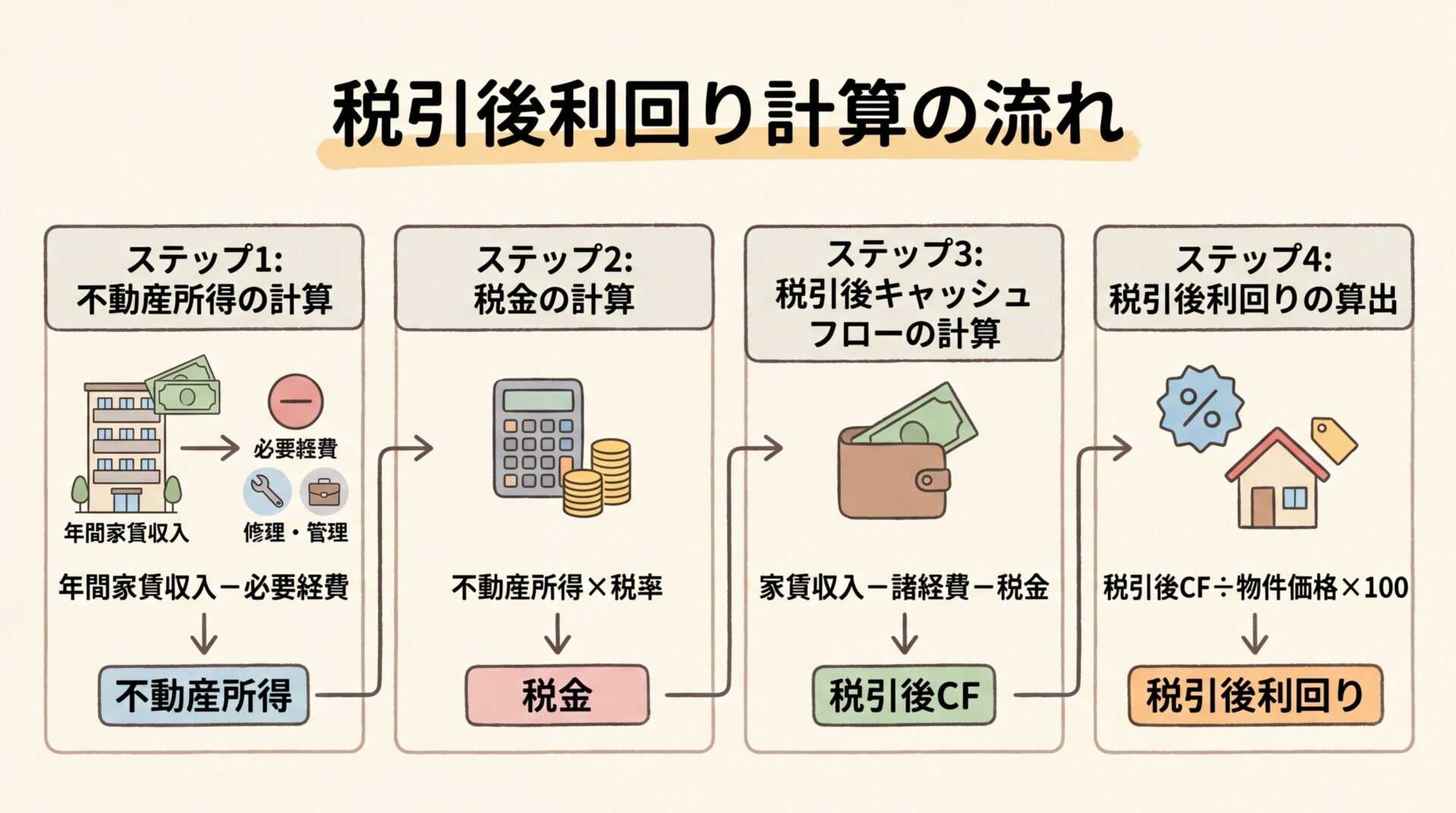

税引後利回り(手取りベース)の計算方法

不動産投資の収益性を正確に判断するには、税金を考慮した「税引後利回り」を計算する必要があります。

実質利回りは諸経費を考慮していますが、所得税・住民税は含まれていません。税金を差し引いた手取りベースの利回りを把握することで、本当の収益性が見えてきます。

ここでは、税引後利回りの計算方法と、税金が利回りに与える影響について解説します。

不動産投資で得た家賃収入は「不動産所得」として課税されます。

不動産所得の計算式は「不動産所得=総収入金額-必要経費」です。

必要経費には、以下のものが含まれます。

不動産所得に対する税金は、所得税・住民税・事業税(一定規模以上の場合)です。

所得税は累進課税で、所得が増えるほど税率が上がります。年収500万円の人と年収2,000万円の人では、同じ不動産所得でも税負担が大きく異なります。

例えば、課税所得が695万円超900万円以下の場合、所得税率は23%、住民税は10%で、合計33%の税金がかかります。

減価償却費は、実際に支出していないのに経費として計上できるため、税金を軽減する効果があります。

具体例で税引後利回りを計算してみましょう。

【物件条件】

・物件価格:3,000万円(土地1,000万円、建物2,000万円)

・構造:RC造(法定耐用年数47年)

・年間家賃収入:150万円

・年間諸経費:50万円(減価償却費を除く)

・減価償却費:42.5万円(2,000万円÷47年)

・ローン利息:30万円

・投資家の所得税率:23%、住民税率:10%

【不動産所得の計算】

不動産所得=150万円-50万円-42.5万円-30万円=27.5万円

【税金の計算】

所得税:27.5万円×23%=6.3万円

住民税:27.5万円×10%=2.75万円

税金合計:9.05万円

【税引後キャッシュフロー】

150万円(家賃収入)-50万円(諸経費)-30万円(ローン利息)-9.05万円(税金)=60.95万円

【税引後利回り】

(60.95万円÷3,000万円)×100=2.03%

実質利回りは3.3%((150万円-50万円)÷3,000万円×100)でしたが、税金を考慮した税引後利回りは2.03%まで下がります。

減価償却費があるためキャッシュフローは実際にはプラス

減価償却費があるため、キャッシュフローは実際にはプラスですが、税金の影響で手取りベースの利回りは大きく低下します。

不動産投資の規模が大きくなると、法人化して不動産投資を行うことで税負担を軽減できる場合があります。

法人化のメリットは以下の通りです。

一方、デメリットは以下の通りです。

法人化が有利になる目安は、課税所得が800万円を超える場合です。課税所得が800万円を超えると、個人の所得税率が33%以上になるため、法人税率23.2%の方が有利になります。

法人化するかどうかは、不動産投資の規模・所得状況・将来の拡大計画などを総合的に判断する必要があります。税理士に相談して、自分に合った投資形態を選びましょう。

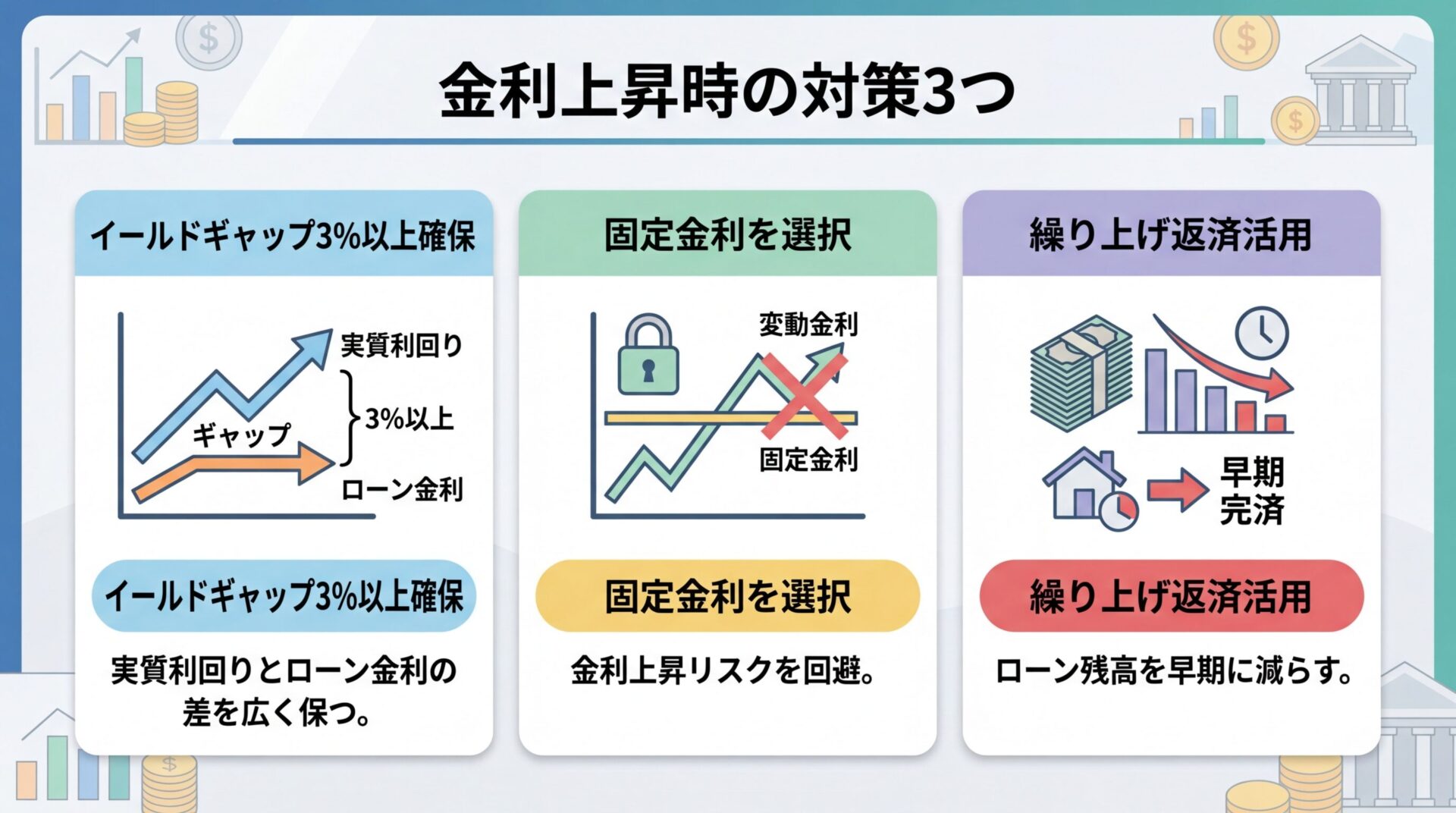

金利上昇局面での利回り戦略

金利動向には注意が必要です。金利上昇局面では、不動産投資の収益性が大きく変化するため、利回り戦略も見直す必要があります。

ここでは、金利上昇局面における利回り戦略と、2026年の投資判断のポイントについて解説します。

金利上昇局面では、イールドギャップを3%程度確保することが推奨されます。

イールドギャップとは、実質利回りと不動産投資ローンの借り入れ金利の差のことです。

金利が上昇すると、イールドギャップが縮小し、キャッシュフローが悪化します。将来の金利上昇を見越して、余裕を持ったイールドギャップを確保することが重要です。

例えば、現在の金利が2%、実質利回りが5%の場合、イールドギャップは3%です。金利が3%に上昇した場合、イールドギャップは2%に縮小します。

金利上昇に備えるためには、以下の戦略が有効です。

不動産投資ローンを組む際、変動金利と固定金利のどちらを選ぶかは重要な判断です。

変動金利のメリット・デメリットは以下の通りです。

【メリット】

・金利が低い(固定金利より0.5〜1%程度低い)

・金利が下がった場合、返済額も減少する

【デメリット】

・金利上昇リスクがある(返済額が増加する)

・将来の返済額が不確定(資金計画が立てにくい)

固定金利のメリット・デメリットは以下の通りです。

【メリット】

・金利が固定される(返済額が変わらない)

・将来の返済額が確定する(資金計画が立てやすい)

【デメリット】

・金利が高い(変動金利より0.5〜1%程度高い)

・金利が下がっても返済額は減らない

金利上昇局面では固定金利で金利上昇リスクを回避

金利上昇局面では、固定金利を選択することで金利上昇リスクを回避できます。ただし、固定金利は変動金利よりも金利が高いため、イールドギャップが縮小します。

固定金利を選ぶべきケースは以下の通りです。

変動金利を選ぶべきケースは以下の通りです。

金利上昇局面では、以下の条件を満たす物件が有利になります。

金利上昇局面では、利回りだけでなく、リスクの低さも重視する必要があります。金利が上昇しても、安定した家賃収入が得られる物件であれば、キャッシュフローを維持できます。

金利上昇局面では不動産価格が下落する可能性もある

また、金利上昇局面では、不動産価格が下落する可能性もあります。不動産価格が下落すれば、将来的に売却する際に損失が発生するリスクがあるため、資産価値が維持されやすい物件を選ぶことが重要です。

表面利回り8%が高いか低いかは、物件タイプ・地域・築年数によって異なります。

都心の新築区分マンションであれば、表面利回り8%は非常に高い水準です。一方、地方の築古一棟アパートであれば、表面利回り8%は平均的な水準と言えます。

表面利回り8%の物件を検討する際は、以下の点を確認しましょう。

実質利回り3%でも、投資する価値がある場合があります。

都心の新築・築浅区分マンションは実質利回りが3%程度ですが、以下のメリットがあります。

実質利回り3%でも、ローンを完済すれば安定した家賃収入が得られます。老後の安定収入を確保する目的であれば、実質利回り3%でも十分な投資価値があると言えます。

利回りだけで比較すると、中古物件の方が有利です。

中古物件は購入価格が低いため、表面利回りは高くなります。ただし、修繕費用や空室リスクを考慮すると、実質利回りは新築物件とそれほど変わらない場合もあります。

新築物件のメリットは、修繕費用が少なく、入居者が決まりやすい点です。中古物件のメリットは、購入価格が低く、利回りが高い点です。

どちらが有利かは、投資目的・資金状況・リスク許容度によって異なります。

実質利回りを計算する際に含めるべき費用は以下の通りです。

【年間諸経費】

・管理費・修繕積立金(区分マンションの場合)

・固定資産税・都市計画税

・火災保険料・地震保険料

・管理委託費

・修繕費

・原状回復費用

【購入時諸費用】

・仲介手数料

・登記費用(登録免許税・司法書士報酬)

・不動産取得税

・ローン関連費用(融資手数料・保証料)

これらの費用をすべて含めて実質利回りを計算することで、より正確な収益性を把握できます。

サブリース契約の保証利回りは、慎重に判断する必要があります。

サブリース契約とは、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う管理形態です。空室リスクを軽減できるメリットがありますが、以下の注意点があります。

サブリース業者の誇大広告禁止(第28条)、不当な勧誘禁止(第29条)が賃貸住宅管理業法で規定されています(2020年12月施行)

出典: 国土交通省 サブリース規制ポータル。

サブリース契約を検討する際は、契約書の内容を細かく確認し、保証賃料の見直し条件や免責事項を理解しておくことが重要です。

利回りが低下する主な原因は以下の通りです。

利回りの低下を防ぐためには、定期的なメンテナンス・リフォームで物件の魅力を維持し、空室期間を短くする努力が必要です。

利回りだけで比較すると、地方の方が有利です。

地方は物件価格が低いため、表面利回りは高くなります。ただし、空室リスクや将来的な賃貸需要の減少を考慮すると、必ずしも地方が有利とは言えません。

都心は利回りが低めですが、賃貸需要が安定しており、資産価値も維持されやすいメリットがあります。

どちらが有利かは、投資目的・リスク許容度・将来の売却計画によって異なります。

IRR(内部収益率)は、投資の開始から終了(売却)までの総合的な収益率を示す指標です。

利回りは単年度の収益率を示すのに対し、IRRは複数年度の収益と売却益を含めた総合的な収益率を計算します。

IRRは、物件の購入価格・毎年のキャッシュフロー・売却価格を考慮して計算されるため、長期的な投資判断に適しています。

不動産投資では、最終的に物件を売却することを前提とするため、IRRで投資判断を行うのが理想です。ただし、IRRの計算は複雑なため、専門家や投資シミュレーションツールを活用することをおすすめします。

不動産投資における理想の利回りは、新築物件で3〜10%、中古物件で5.5〜15%が目安です(物件タイプにより異なる)。ただし、物件タイプ・地域・築年数によって大きく異なるため、周辺相場と比較して判断する必要があります。

利回りには表面利回り・実質利回り・想定利回りなど複数の種類があり、それぞれ意味が異なります。物件を比較検討する際は、必ず実質利回りを自分で計算し、現実的な収益性を把握することが重要です。

高利回り物件には空室・修繕費・立地問題などのリスクが隠れている場合が多く、安易に飛びつくと失敗する可能性が高まります。利回りだけでなく、立地・入居率・築年数・管理状況・ローン条件など、総合的な視点で物件を評価しましょう。

投資目的によって求めるべき利回り水準は変わります。副業としてキャッシュフローを重視するなら実質利回り5%以上、老後の安定収入を確保するなら実質利回り3%以上を目安にするとよいでしょう。

金利上昇局面では、イールドギャップを3%以上確保し、将来の金利上昇に備えた投資戦略が重要です。固定金利の選択や繰り上げ返済の活用も検討しましょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。記事中に記載されている想定利回りは過去の実績や物件条件に基づく試算であり、将来の運用成果を保証するものではありません。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!