不動産投資の種類6選|年収・資金別の選び方と初心者向けおすすめ

不動産投資を始める際、多くの方が直面するのが「ローンの金利」という壁です。

金利が0.5%違うだけで、数十年の返済期間では総返済額に数百万円もの差が生まれます。

2026年3月現在、日本銀行は2025年12月に政策金利を0.75%へ引き上げ、約30年ぶりの水準に達しました。

出典: 日本銀行 金融政策決定会合この金利上昇局面で、不動産投資ローンの金利はどう変化しているのでしょうか。

本記事では、2026年最新の金利相場から金融機関別の特徴、年収別の借入可能額、金利上昇リスクへの対策まで、不動産投資ローンの金利に関するすべてを解説します。

これから不動産投資を始める方も、既にローンを組んでいる方も、金利の正しい知識を身につけることで、より有利な投資判断ができるようになるでしょう。

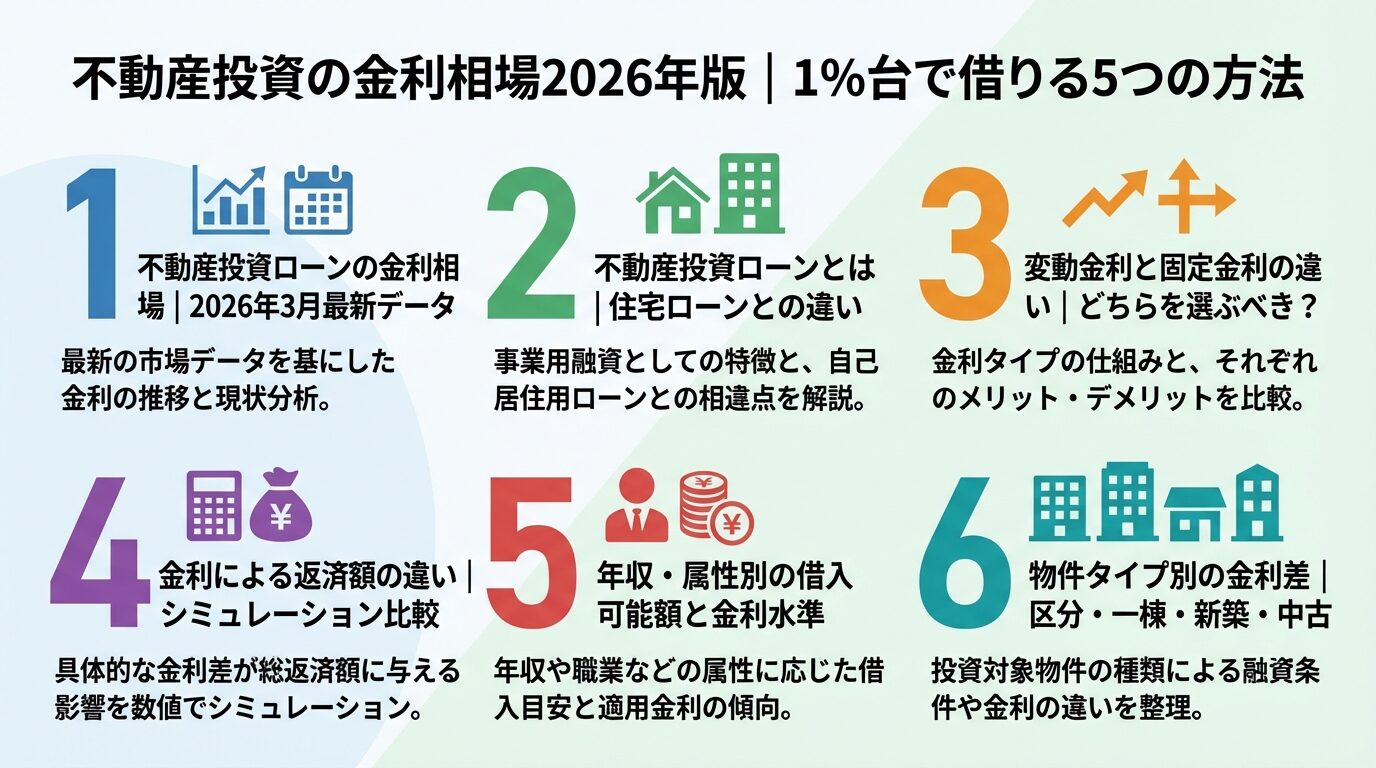

目次

不動産投資ローンの金利相場

不動産投資を成功させるうえで、金利相場の把握は欠かせません。

金融機関の種類によって金利水準は大きく異なり、同じ借入額でも総返済額に数百万円の差が生まれることもあります。

ここでは、2026年3月時点の最新金利相場を金融機関別に詳しく解説します。

都市銀行の不動産投資ローン金利は、一般的に低めに設定される傾向があります。

三菱UFJ銀行、三井住友銀行、みずほ銀行といったメガバンクは、金融機関の中で最も低い金利水準を提供しています。審査に通過できれば、1%を切る低金利で借り入れることも可能です。

年収1,000万円以上の高属性者なら1%未満の金利も可能

ただし、審査基準は非常に厳しく、年収1,000万円以上の高属性者や大企業勤務者、医師・弁護士などの士業に限られる傾向があります。物件の立地や収益性も厳しく評価され、中古物件や地方物件は融資対象外となるケースもあります。

全国に支店があるため、どのエリアの物件でも相談しやすい点はメリットです。

地方銀行の金利は、各行で不動産投資への融資姿勢が大きく異なります。

各行で不動産投資への融資姿勢が大きく異なるのが特徴です。不動産融資に積極的な地方銀行を選べば、都市銀行に次ぐ低金利でローンを組める可能性があります。

首都圏では横浜銀行やスルガ銀行、関西エリアでは関西みらい銀行などが、不動産投資ローンに積極的とされています。地域の不動産市況に精通しているため、都市銀行では評価されにくい地方物件でも融資を受けられる場合があります。

融資対象エリアが営業地域に限定されることが多い

ただし、融資対象エリアが営業地域に限定されることが多く、本人の居住地や勤務地、物件所在地が営業エリア内であることが条件となります。

信用金庫・信用組合の金利は、地方銀行と同様に各機関により異なります。

地方銀行よりもさらに地域密着型の金融機関で、地域の中小企業や個人事業主の支援を目的としています。そのため、不動産投資の初心者でも相談に乗ってもらえる可能性があります。

金利水準は地方銀行と同様に各機関の融資姿勢や地域の不動産市況により大きく異なります。営業エリアが限定されており、本人や勤務地、物件所在地が対象エリア内であることが条件です。

地域での実績があれば初心者でも相談可能

都市銀行や地方銀行で審査が通らなかった場合でも、地域での実績や取引関係があれば融資を受けられる可能性があります。

ノンバンクの金利は、他の金融機関と比較して高めに設定される傾向があります。

ノンバンクとは預金業務を行わず、融資に特化した金融機関を指します。オリックス銀行や三井住友トラスト・ローン&ファイナンスなどが代表的です。

金利は高めですが、審査基準が比較的柔軟で、都市銀行や地方銀行で融資が難しい物件でも対応してくれる可能性があります。築古物件や郊外の高利回り物件、属性が低めの投資家でも融資を受けられるケースがあります。

築古物件や地方物件でも融資対応可能

融資期間を長く設定できることも特徴で、月々の返済額を抑えてキャッシュフローを良好に保てるメリットがあります。全国の物件に対応しているため、エリアの制限を受けにくい点も利点です。

日本政策金融公庫の金利相場は、1.2〜2.0%程度です。

出典: HOME4U土地活用

日本政策金融公庫は財務省所轄の公的金融機関で、民間金融機関の補完を目的としています。固定金利での融資が基本で、金利水準は比較的低く設定されています。

審査基準は民間金融機関よりも柔軟で、年収500万円程度でも融資を受けられる可能性があります。ただし、融資限度額は民間金融機関より低く、融資期間も10〜15年と短めに設定されることが多いです。

融資限度額は民間金融機関より低く、期間も短めに設定される

創業計画書の作成が必要で、不動産投資を事業として真剣に取り組む姿勢が求められます。

2026年3月時点の金融機関別金利相場を一覧で比較します。

| 金融機関 | 金利の傾向 | 審査難易度 | 融資対象エリア | 特徴 |

| 都市銀行 | 低め | 非常に厳しい | 全国 | 最低金利だが高属性者限定 |

| 地方銀行 | 各行により異なる | やや厳しい | 営業エリア内 | 地域の不動産に精通 |

| 信用金庫・信用組合 | 各機関により異なる | やや柔軟 | 営業エリア内 | 地域密着型で初心者も相談可 |

| ノンバンク | 高め | 柔軟 | 全国 | 築古・地方物件も対応可 |

| 日本政策金融公庫 | 1.2〜2.0%程度 | やや柔軟 | 全国 | 低金利だが融資額・期間に制限 |

金利相場は2026年3月時点の目安であり、個人の属性・物件評価・自己資金比率により実際の適用金利は変動します。

2026年は追加利上げが見込まれ、今後さらに金利上昇の可能性

また、2026年は日銀の追加利上げが見込まれており、今後さらに金利が上昇する可能性があります。融資を検討する際は、複数の金融機関で相見積もりを取り、最新の金利情報を確認することが重要です。

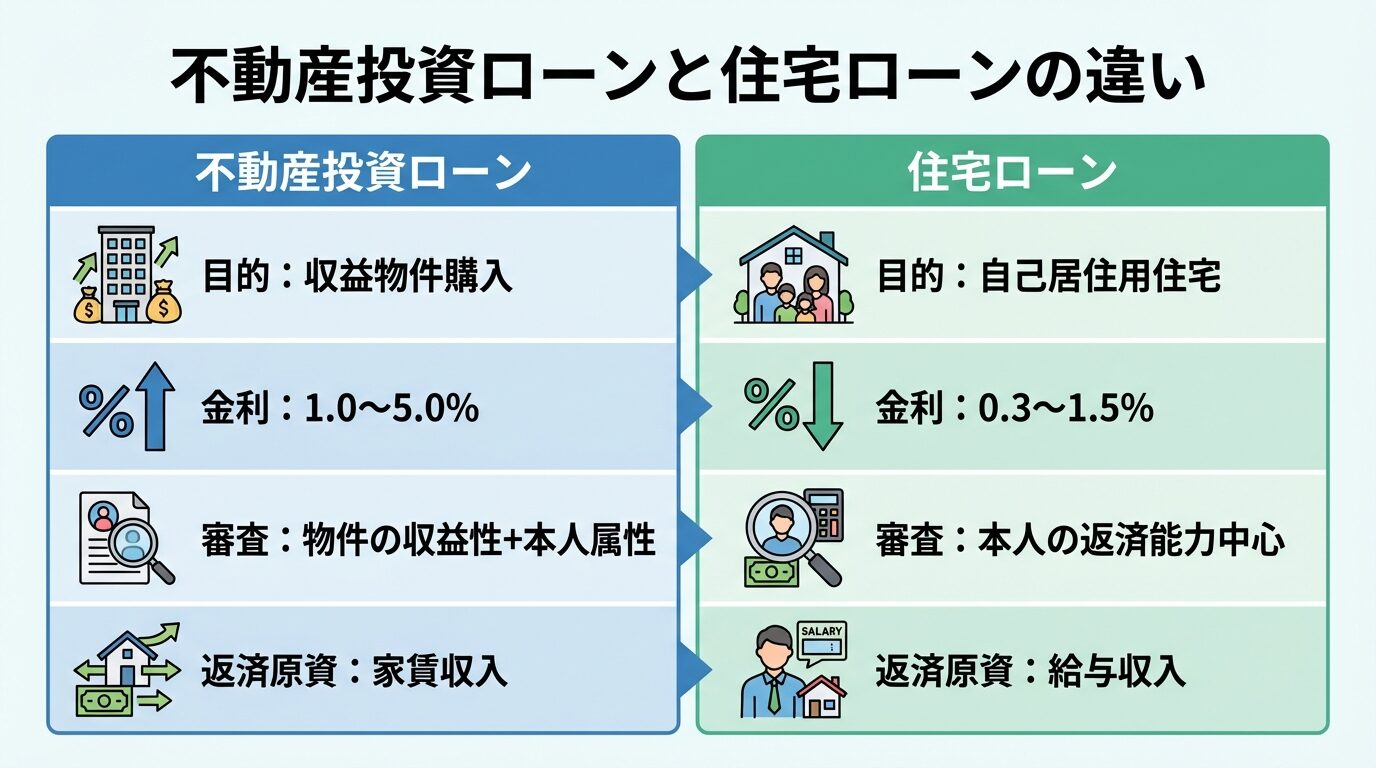

不動産投資ローンとは

不動産投資を始める際、多くの方が「不動産投資ローン」を利用します。

しかし、住宅ローンとは審査基準も金利も大きく異なるため、その違いを正しく理解しておく必要があります。

不動産投資ローンとは、収益物件を購入・建築するための融資です。

住宅ローンが自己居住用の住宅購入を目的とするのに対し、不動産投資ローンは第三者に貸し出して家賃収入を得ることを目的としています。

返済原資が家賃収入であるため、金融機関は物件の収益性を重視します。立地・築年数・想定家賃・空室リスクなど、物件が安定した収益を生み出せるかを審査します。

家賃収入が返済原資となるため、物件の収益力も評価される

借入可能額は住宅ローンよりも大きな融資を受けられる可能性があります。これは、家賃収入が返済原資となるため、本人の年収だけでなく物件の収益力も評価されるためです。

不動産投資ローンと住宅ローンには、明確な違いがあります。

第一に、審査基準が異なります。住宅ローンは本人の返済能力(年収・職業・勤続年数)が中心ですが、不動産投資ローンは物件の収益性と本人の属性の両方が審査されます。

第二に、金利水準が異なります。住宅ローンは0.3〜1.5%程度ですが、不動産投資ローンは1.0〜5.0%程度と高めです。これは、空室リスクや物件価値の変動リスクを金融機関が考慮するためです。

住宅ローンを投資目的で使用すると契約違反で一括返済を求められる

第三に、融資目的が異なります。住宅ローンを投資目的で使用することは契約違反となり、一括返済を求められる可能性があります。必ず不動産投資ローンを利用しましょう。

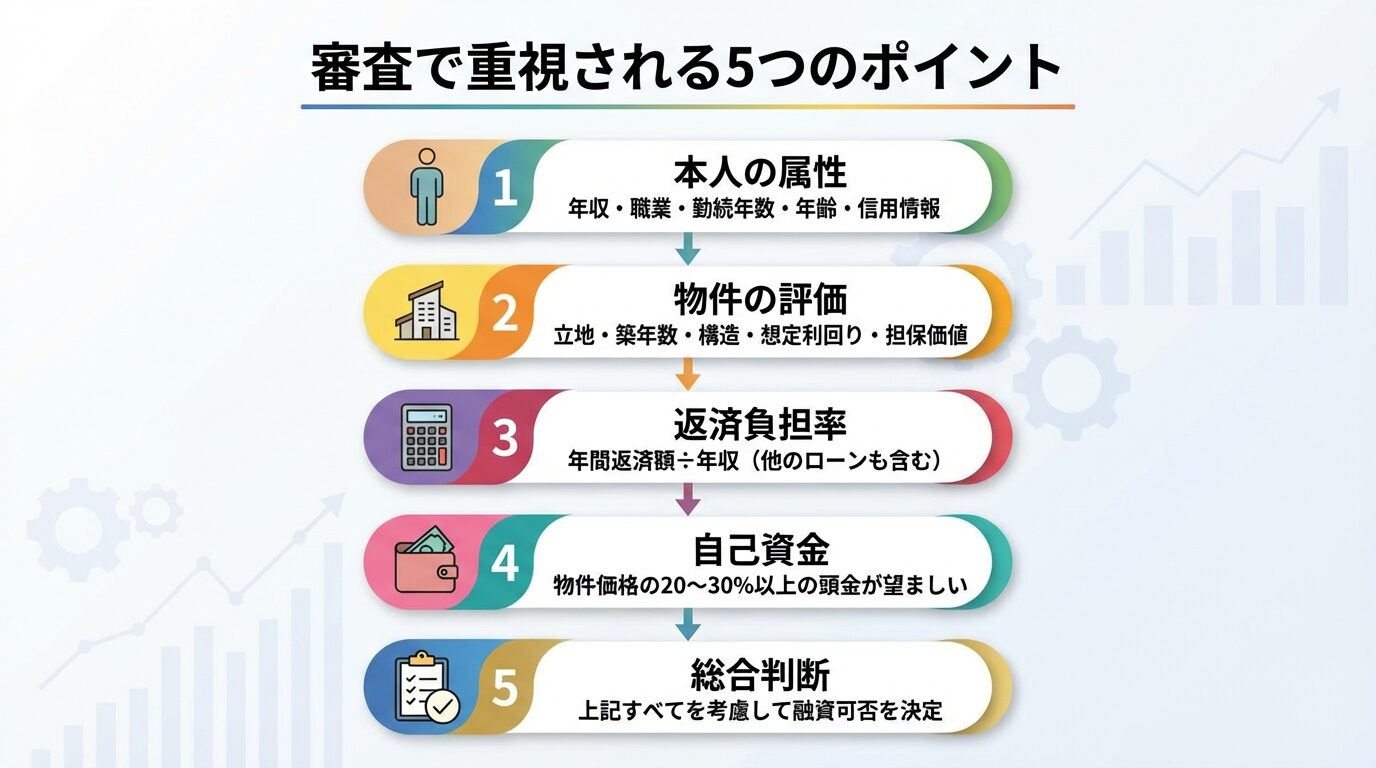

不動産投資ローンの審査では、複数の要素が総合的に判断されます。

本人の属性として、年収・職業・勤続年数・年齢・家族構成・資産状況・信用情報が確認されます。大企業勤務や公務員、医師・弁護士などの士業は高く評価される傾向があります。

物件の評価として、立地・築年数・構造・想定利回り・空室リスク・担保価値が審査されます。駅近の新築物件は高評価ですが、地方の築古物件は厳しく見られることがあります。

返済負担率も重要な指標です。年間のローン返済額を年収で割った数値で、金融機関により基準が異なります。他のローン(住宅ローン・車のローン・カードローンなど)がある場合は、それらも含めて計算されます。

物件価格の20〜30%以上の頭金で金利優遇の可能性

自己資金の有無も審査に影響します。物件価格の20〜30%以上の頭金を用意できれば、審査に通りやすくなり、金利も優遇される可能性があります。

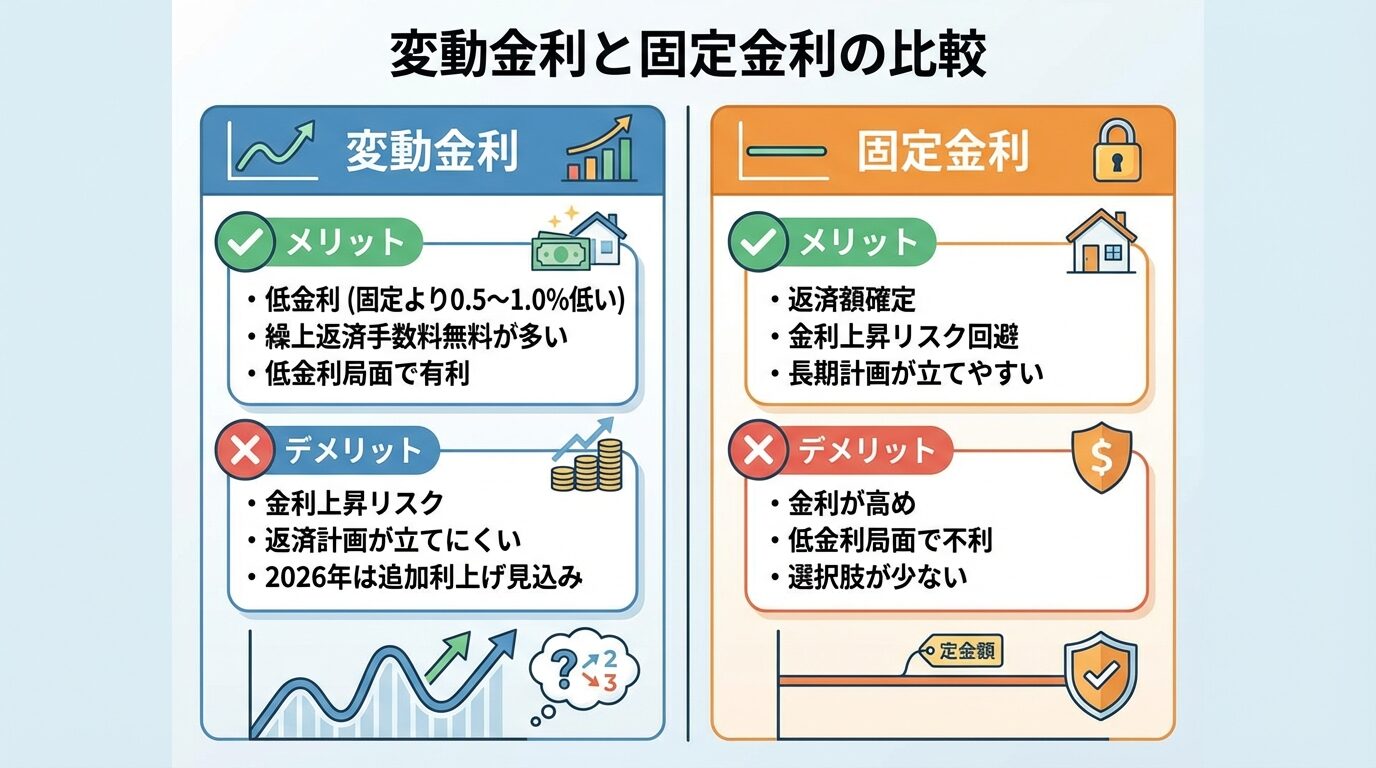

変動金利と固定金利の違い

不動産投資ローンを組む際、変動金利と固定金利のどちらを選ぶかは重要な判断です。

それぞれにメリット・デメリットがあり、2026年の金利上昇局面では特に慎重な選択が求められます。

変動金利は、市場金利の変動に応じて半年ごとに金利が見直されるタイプです。

最大のメリットは、金利が低く設定されていることです。2026年3月時点でも、固定金利に比べて0.5〜1.0%程度低い金利で借り入れができます。低金利であれば月々の返済額を抑えられ、キャッシュフローが改善します。

固定金利より0.5〜1.0%低金利でキャッシュフロー改善

また、市場金利が下がれば返済負担も軽減されるため、低金利局面では有利です。繰上返済もいつでも可能で、手数料がかからない金融機関が多いのも利点です。

2026年は追加利上げが見込まれ、変動金利の上昇リスクに注意

一方、デメリットは金利上昇リスクです。景気が良くなり政策金利が上がると、変動金利も上昇し、月々の返済額が増加します。2026年は日銀の追加利上げが見込まれており、変動金利の上昇リスクには注意が必要です。

返済計画が立てにくい点もデメリットです。金利変動により返済額が変わるため、長期的な収支計画を立てる際に不確定要素が残ります。

固定金利は、借入期間中の金利が変わらないタイプです。

メリットは、返済額が確定していることです。金利が上昇しても返済額は変わらないため、金利上昇リスクを回避できます。長期的な返済計画が立てやすく、収支管理もシンプルです。

金利上昇局面では固定金利で将来の返済額を確定できる

2026年のように金利上昇が見込まれる局面では、固定金利で借り入れることで将来の金利上昇の影響を受けずに済みます。

デメリットは、金利が高めに設定されていることです。変動金利に比べて0.5〜1.0%程度高く、総返済額が多くなります。また、市場金利が下がっても借入金利は変わらないため、低金利局面では不利になります。

不動産投資ローンで固定金利を提供する金融機関は非常に少ない

さらに、不動産投資ローンで固定金利を提供している金融機関は非常に少ないのが現状です。選択肢が限られるため、希望する金融機関で固定金利を選べない可能性があります。

2026年3月現在、日銀は政策金利を0.75%まで引き上げ、今後も追加利上げが見込まれています。

出典: 日本銀行 金融政策決定会合

この金利上昇局面で、どちらの金利タイプを選ぶべきでしょうか。

短期間(5年以内)で物件を売却する予定がある方は、変動金利が有利です。低金利で借り入れができ、短期間であれば金利上昇の影響を受けにくいためです。また、金利上昇時には金融機関から連絡があり、対策を相談できます。

長期保有を前提とし、金利上昇リスクを避けたい方は、固定金利を検討すべきです。ただし、固定金利を提供している金融機関が限られるため、選択肢は少なくなります。

現実的な選択肢として、変動金利で借り入れつつ、繰上返済を積極的に行い元本を減らすことで金利上昇の影響を最小限に抑える方法があります。また、複数物件に分散投資し、一部を変動金利、一部を固定金利とすることでリスク分散する戦略も有効です。

金利タイプの選択は、投資期間・リスク許容度・自己資金の余裕度により異なります。金融機関の担当者や不動産投資会社とよく相談し、自分に合った選択をしましょう。

金利による返済額の違い

不動産投資ローンでは、わずかな金利差が総返済額に大きな影響を与えます。

ここでは、具体的な数値を使って金利による返済額の違いを確認しましょう。

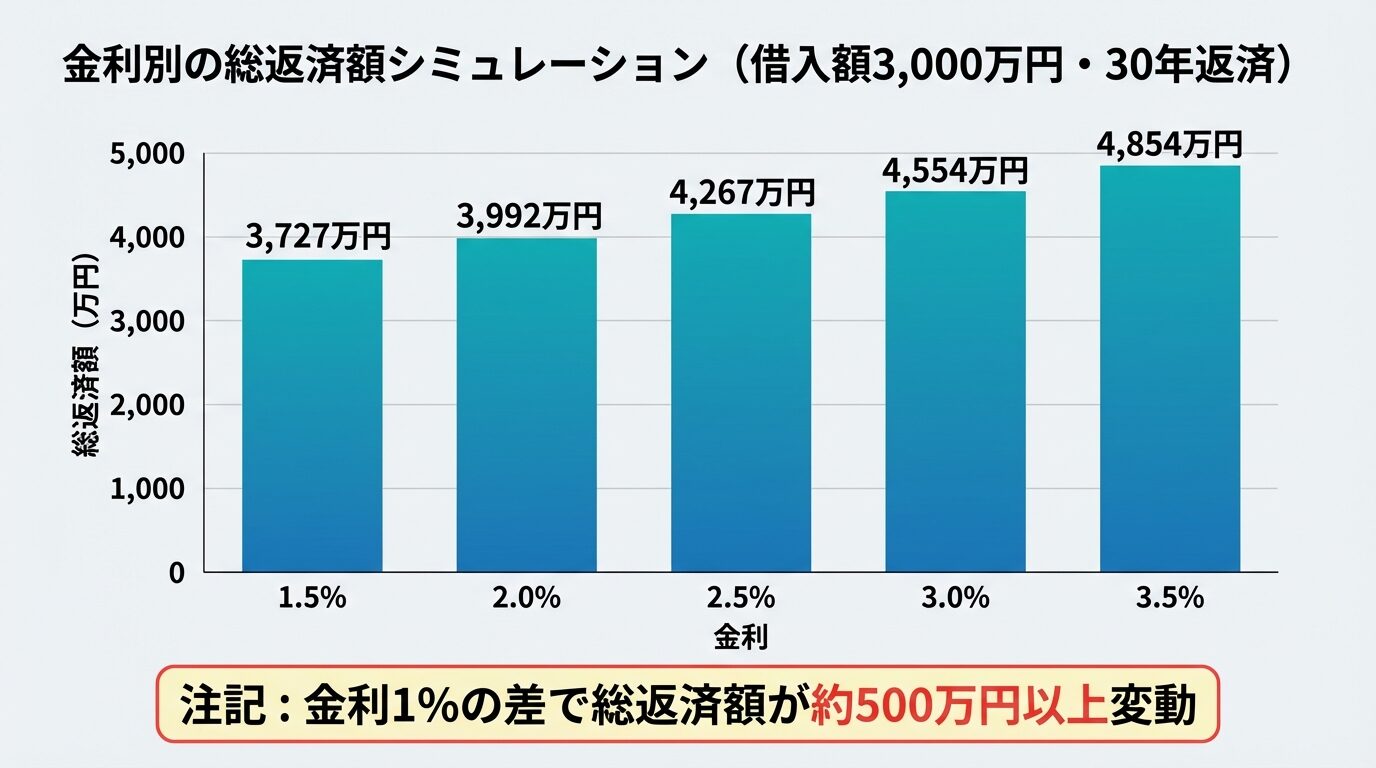

借入額3,000万円、返済期間30年、元利均等返済の条件で比較します。

金利1.5%の場合、毎月の返済額は約10万3,536円、総返済額は約3,727万円です。

金利2.5%の場合、毎月の返済額は約11万8,536円、総返済額は約4,267万円です。

金利1%の差で総返済額が約540万円も増加

金利が1%違うだけで、毎月の返済額は約1万5,000円、総返済額は約540万円も増加します。この差額は、物件の収益性に直接影響し、キャッシュフローを大きく左右します。

同じ条件で金利3.5%の場合を見てみましょう。

毎月の返済額は約13万4,836円、総返済額は約4,854万円です。

金利1.5%と比較すると、毎月の返済額は約3万1,300円、総返済額は約1,127万円も増加します。金利が2%高いだけで、総返済額が1,000万円以上も増えるのです。

金利3.5%では総返済額が1,000万円以上増加しキャッシュフロー悪化

この返済負担増は、月々の家賃収入から差し引かれるため、キャッシュフローが大幅に悪化します。物件の想定利回りが5%でも、金利が3.5%であれば実質的な利益はわずかです。

金利のわずかな差が、長期的にどれほど影響するかを確認しましょう。

金利2.0%の場合、毎月の返済額は約11万885円、総返済額は約3,992万円です。

金利2.5%の場合、毎月の返済額は約11万8,536円、総返済額は約4,267万円です。

金利がわずか0.5%違うだけで、総返済額は約275万円も増加します。0.5%という小さな差に見えても、30年の返済期間では無視できない金額です。

| 金利 | 月々の返済額 | 総返済額 | 金利1.5%との差額 |

| 1.5% | 約10万3,536円 | 約3,727万円 | – |

| 2.0% | 約11万885円 | 約3,992万円 | +約265万円 |

| 2.5% | 約11万8,536円 | 約4,267万円 | +約540万円 |

| 3.0% | 約12万6,481円 | 約4,554万円 | +約827万円 |

| 3.5% | 約13万4,836円 | 約4,854万円 | +約1,127万円 |

このシミュレーションから分かるように、不動産投資では金利をできるだけ低く抑えることが収益性向上の鍵となります。複数の金融機関で相見積もりを取り、0.1%でも低い金利で借り入れることが重要です。

金利差1%以上あれば借り換えで総返済額を削減できる可能性

また、借入後も定期的に他行の金利をチェックし、金利差が1%以上あれば借り換えを検討する価値があります。借り換え時には諸費用がかかりますが、総返済額の削減効果がそれを上回るケースも多いです。

年収・属性別の借入可能額と金利水準

不動産投資ローンの借入可能額と適用金利は、年収や属性により大きく変わります。

自分の属性でどの程度の融資を受けられるか、現実的な目安を把握しておきましょう。

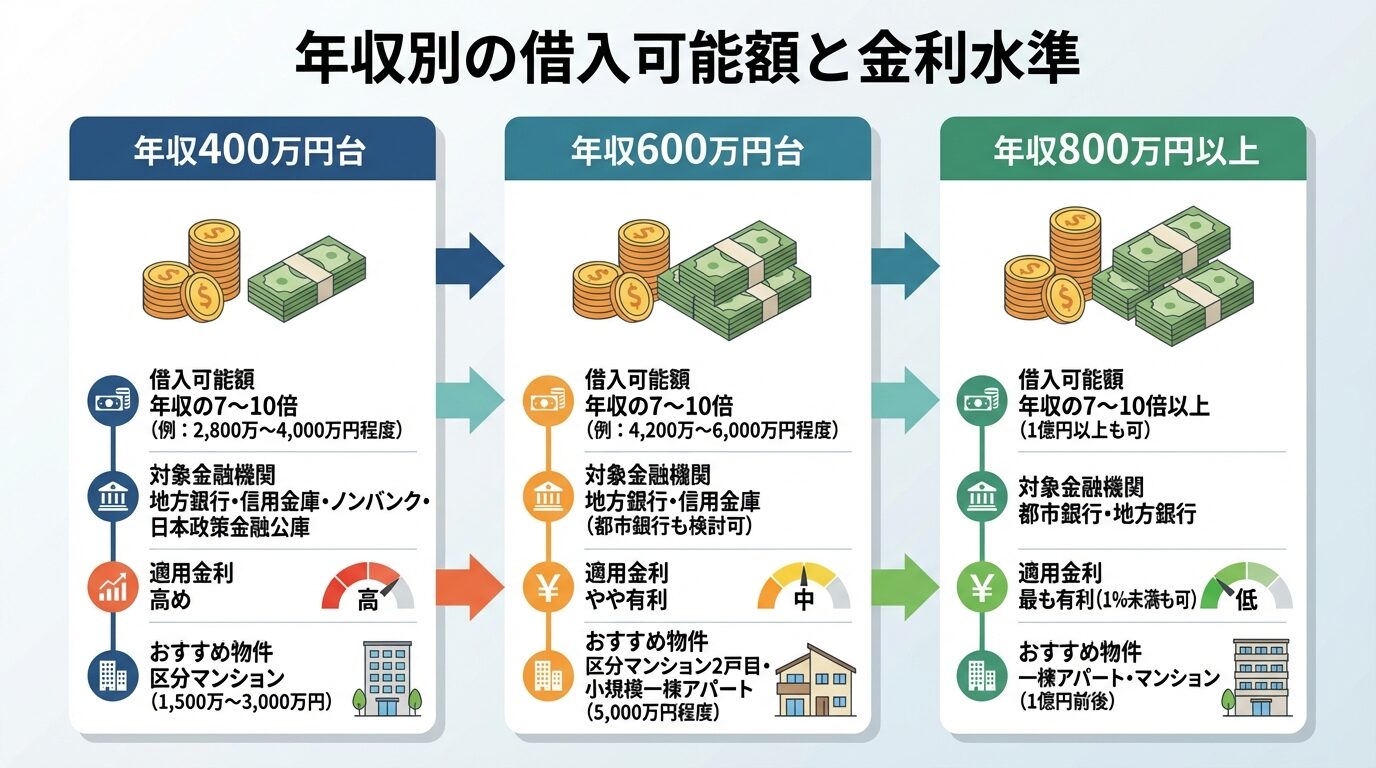

年収400万円台の場合、借入可能額は金融機関により異なりますが、一般的には年収の7〜10倍程度が目安とされています。

ただし、年収400万円台では都市銀行や信託銀行での融資は難しく、地方銀行・信用金庫・ノンバンク・日本政策金融公庫が主な選択肢となります。適用金利は他の年収帯と比較して高めになる傾向があります。

自己資金30%以上・他のローンなしで審査通過率向上

審査を通過するには、自己資金を物件価格の30%以上用意することが望ましいです。また、他のローン(車のローン・カードローンなど)がないこと、信用情報に問題がないことが重要です。

年収400万円台で融資を受けやすいのは、区分マンション(1,500万〜3,000万円程度)です。一棟アパートは融資額が大きくなるため、審査通過は難しい傾向があります。

年収600万円台の場合、借入可能額は一般的に年収の7〜10倍程度が目安とされています。

地方銀行・信用金庫での融資が現実的になり、条件次第では都市銀行でも検討してもらえる可能性があります。適用金利は年収400万円台よりも有利な条件で借り入れができる傾向があります。

年収600万円台であれば、区分マンション2戸目の購入や、小規模な一棟アパート(5,000万円程度)も視野に入ります。ただし、既存のローン残高が多い場合は、借入可能額が減少します。

勤続年数3年以上・自己資金20%以上で審査有利

審査を有利に進めるには、勤続年数3年以上、自己資金20%以上を用意することが望ましいです。大企業勤務や公務員であれば、さらに有利な条件で融資を受けられる可能性があります。

年収800万円以上の場合、借入可能額は一般的に年収の7〜10倍以上が目安とされ、場合によっては1億円以上の融資も視野に入ります。

都市銀行での融資も現実的になり、適用金利は最も有利な条件で借り入れができる傾向があります。年収1,000万円以上であれば、メガバンクで1%を切る低金利も可能です。

年収1,000万円以上なら1%未満の低金利も可能

一棟アパート・マンション(1億円前後)や、複数の区分マンションを同時に購入することも視野に入ります。属性が高ければ、フルローン(頭金なし)での融資も検討してもらえる場合があります。

高年収でも転職直後や自営業は審査が厳しくなる

ただし、高年収でも転職直後や自営業・フリーランスの場合は、審査が厳しくなります。安定した収入が継続していることを証明できる書類(源泉徴収票・確定申告書など)を複数年分用意しましょう。

年収だけでなく、職業や雇用形態も金利に大きく影響します。

高く評価される職業は、医師・弁護士・会計士などの士業、大企業の正社員、公務員です。これらの職業は収入の安定性が高いと判断され、低金利での融資を受けやすくなります。

中小企業の正社員やサラリーマンは標準的な評価で、年収と勤続年数により判断されます。勤続年数が3年以上あれば、審査に有利です。

自営業・フリーランス・個人事業主は、収入が不安定とみなされ、審査が厳しくなります。直近3年分の確定申告書で安定した収入を証明できれば、融資を受けられる可能性があります。ただし、適用金利は会社員よりも高めになる傾向があります。

契約社員・派遣社員は都市銀行での融資が難しい

契約社員・派遣社員・アルバイトは、雇用の安定性が低いと判断され、都市銀行や地方銀行での融資は難しいです。ノンバンクや日本政策金融公庫であれば、審査してもらえる可能性があります。

年齢も重要な要素です。一般的に、借入時年齢が65〜70歳以下、完済時年齢が80歳以下であることが条件です。若い年齢で借り入れるほど、長期ローンを組みやすく、月々の返済額を抑えられます。

物件タイプ別の金利差

不動産投資ローンの金利は、物件のタイプによっても変わります。

金融機関は物件の担保価値や収益性を評価し、リスクに応じた金利を設定します。

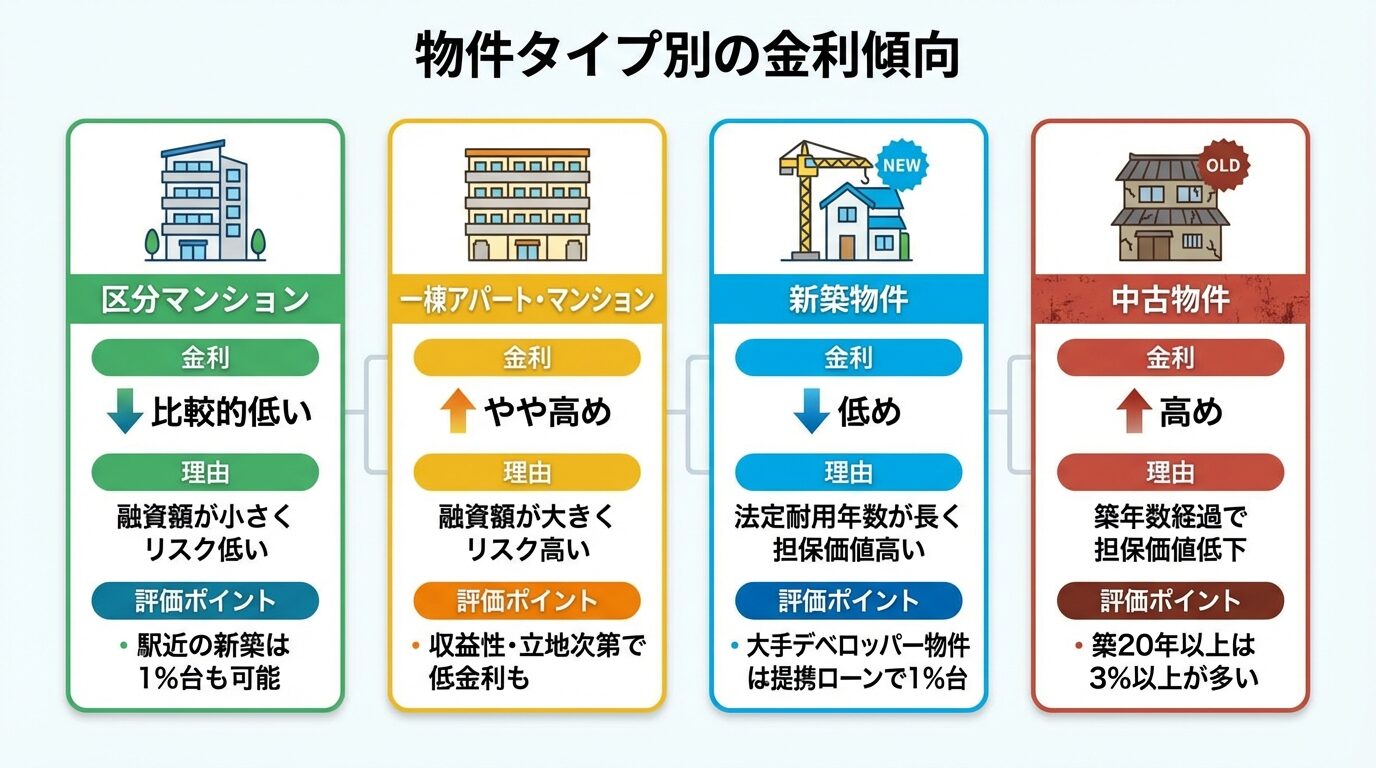

区分マンションは一棟物件に比べて融資額が小さく、金融機関にとってリスクが低いため、比較的低い金利で借り入れができる傾向があります。

区分マンションは一棟物件に比べて融資額が小さく、金融機関にとってリスクが低いため、比較的低い金利で借り入れができます。特に、駅近の新築区分マンションは高く評価され、1%台の低金利も可能です。

駅近の新築区分マンションは1%台の低金利も可能

ただし、築年数が古い区分マンションや、地方の区分マンションは金利が高くなる傾向があります。築30年を超える物件は、融資期間が短くなり、金利も3%以上になることがあります。

区分マンションは初心者でも始めやすく、都市銀行や地方銀行でも融資を受けやすい物件タイプです。

一棟アパート・マンションは融資額が大きくなるため、金融機関のリスクも高まり、金利は区分マンションよりもやや高めに設定される傾向があります。

一棟物件は融資額が大きくなるため、金融機関のリスクも高まり、金利は区分マンションよりもやや高めに設定されます。ただし、収益性が高く、立地が良ければ低金利での融資も可能です。

新築の一棟アパート・マンションは、法定耐用年数が長く、長期融資を受けやすいため、金利も低めです。中古の一棟物件は、築年数に応じて金利が上がり、融資期間も短くなります。

一棟物件は年収800万円以上の高属性者が対象となることが多い

一棟物件は高額投資となるため、年収800万円以上の高属性者や、不動産投資の実績がある投資家が対象となることが多いです。

新築物件は法定耐用年数が長く、担保価値が高いため、金融機関は低金利で融資する傾向があります。

新築物件は法定耐用年数が長く、担保価値が高いため、金融機関は低金利で融資します。特に、大手デベロッパーが供給する新築区分マンションは、金融機関との提携ローンがあり、1%台の低金利で借り入れができる場合があります。

大手デベロッパーの新築は提携ローンで1%台も可能

中古物件は築年数が経過するほど担保価値が下がり、金利は高くなる傾向があります。

築年数が経過するほど担保価値が下がり、金利は高くなります。築20年以上の物件は、融資期間が短くなり、金利も3%以上になることが多いです。ただし、リノベーション済みで収益性が高い中古物件であれば、金利が優遇される場合もあります。

立地は金利に大きく影響します。

東京23区内・大阪市内・名古屋市内など、主要都市の駅近物件は最も低い金利で融資を受けられます。空室リスクが低く、資産価値が安定しているためです。

地方都市や郊外の物件は、空室リスクが高いと判断され、金利は高めになります。ただし、地方銀行や信用金庫は地域の不動産市況に精通しているため、都市銀行よりも柔軟に評価してくれる場合があります。

築年数も重要な要素です。築10年以内の物件は低金利、築20年以上の物件は金利が上がります。木造アパートは法定耐用年数が22年と短いため、築年数が古いと融資期間が短くなり、金利も高くなります。

鉄筋コンクリート造は耐用年数47年で築古でも長期融資可

鉄筋コンクリート造のマンションは法定耐用年数が47年と長いため、築年数が経過していても比較的長期融資を受けやすく、金利も抑えられる傾向があります。

| 物件タイプ | 金利傾向 | 融資期間 | 評価ポイント |

| 区分マンション(新築) | 低い(1%台も可) | 長め(30〜35年) | 駅近・大手デベロッパー物件は高評価 |

| 区分マンション(中古) | やや高め(2〜3%) | やや短め(20〜30年) | 築年数・立地により金利が変動 |

| 一棟アパート(新築) | やや高め(1.5〜2.5%) | 長め(25〜35年) | 収益性・立地次第で低金利も可能 |

| 一棟アパート(中古) | 高め(2.5〜4%) | 短め(15〜25年) | 築年数経過で融資期間・金利に影響 |

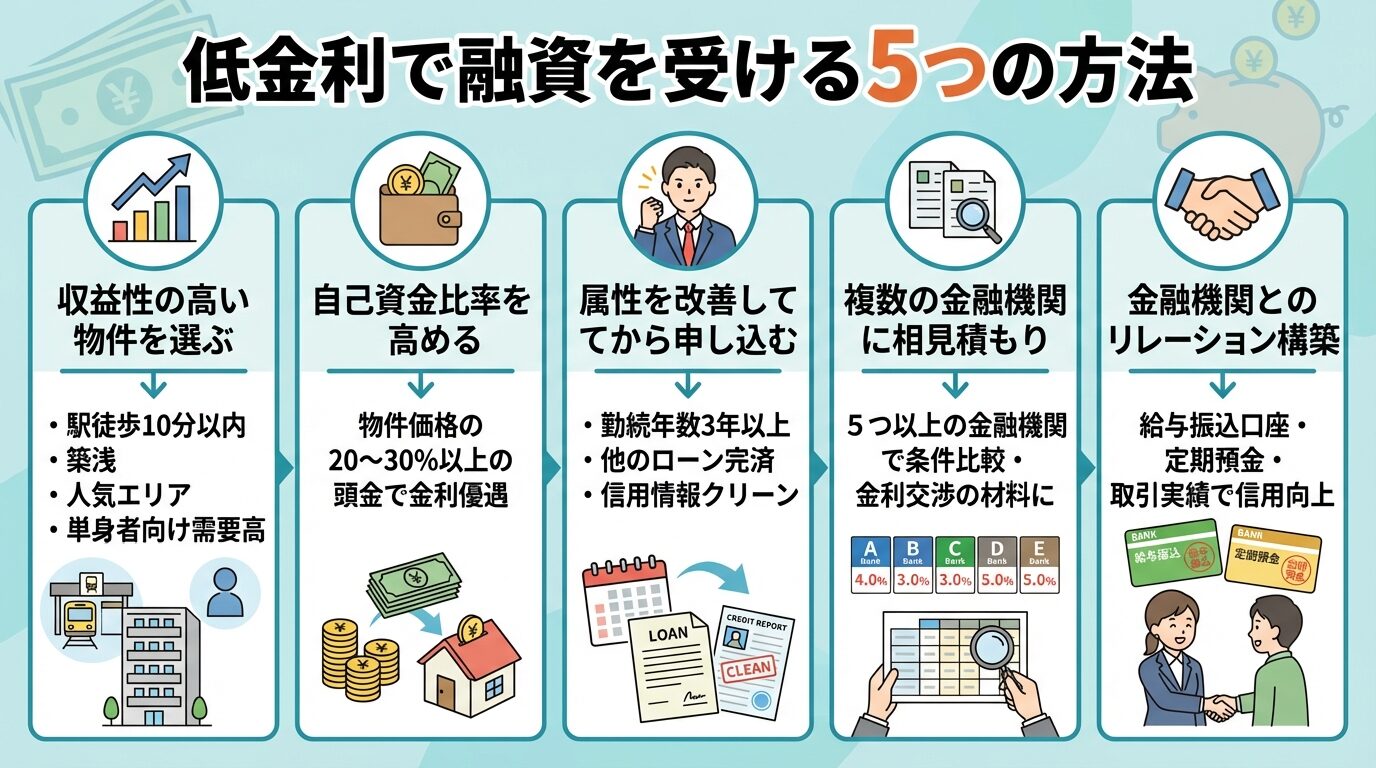

低金利で融資を受ける5つの方法

不動産投資の成功は、いかに低金利で融資を受けられるかにかかっています。

ここでは、金利を下げるための具体的な方法を5つ紹介します。

金融機関は物件の収益性を重視します。

想定利回りが高く、空室リスクが低い物件であれば、金融機関は低金利で融資します。具体的には、駅徒歩10分以内・築浅・人気エリア・単身者向けの需要が高い物件が評価されます。

駅徒歩10分以内の築浅物件は金融機関の評価が高い

物件を選ぶ際は、周辺の賃貸需要を調査し、空室率が低いエリアを選びましょう。不動産会社の提案だけでなく、自分でもインターネットで周辺物件の募集状況を確認することが重要です。

収益性が高い物件を選ぶことで、金融機関の評価が上がり、金利優遇を受けやすくなります。

自己資金を多く用意することで、金利が下がる可能性があります。

一般的に、物件価格の20〜30%以上の頭金を用意すれば、金融機関は貸し倒れリスクが低いと判断し、金利を優遇します。フルローン(頭金なし)よりも、頭金を入れた方が金利は低くなります。

頭金20〜30%以上で金利優遇の可能性

また、保有資産(預貯金・有価証券など)が多いことも金利優遇の材料になります。金融機関との面談時に、資産状況を示す書類を提示することで、金利交渉が有利に進む場合があります。

自己資金を貯めるには時間がかかりますが、低金利で借り入れることで長期的には大きなメリットがあります。

個人の属性を改善することで、金利が下がります。

具体的には、勤続年数を3年以上にする、他のローン(カードローン・車のローンなど)を完済する、クレジットカードの利用限度額を下げる、信用情報に傷をつけないなどの対策があります。

転職を考えている場合は転職前に融資を受けるのが得策

転職を考えている場合は、転職前に融資を受けることをおすすめします。転職直後は勤続年数が短くなり、審査が不利になるためです。

また、副業で収入を増やすことも有効ですが、独立・起業すると会社員よりも審査が厳しくなるため、会社員のうちに融資を受けることが得策です。

1つの金融機関だけでなく、複数の金融機関に融資を打診しましょう。

金融機関によって金利水準は大きく異なります。都市銀行・地方銀行・信用金庫・ノンバンク・日本政策金融公庫など、5つ以上の金融機関に相談し、最も有利な条件を提示してくれる金融機関を選びましょう。

5つ以上の金融機関で相見積もりを取り金利交渉の材料に

相見積もりを取ることで、金利交渉の材料にもなります。「A銀行では金利1.8%を提示されました」と伝えることで、B銀行がそれよりも低い金利を提示してくれる可能性があります。

不動産会社が提携している金融機関だけでなく、自分でも金融機関に直接相談することで、より有利な条件を引き出せる場合があります。

金融機関との取引実績を作ることで、金利が優遇されます。

具体的には、給与振込口座や公共料金の引き落とし口座をその金融機関にする、定期預金を作る、投資信託や保険商品を契約するなどの方法があります。

既に不動産投資ローンを組んでいる場合は、滞りなく返済を続けることで信用が高まり、2戸目の購入時に金利が優遇される可能性があります。

返済実績を積めば2戸目購入時に金利優遇の可能性

また、金融機関の担当者と良好な関係を築くことも重要です。定期的に連絡を取り、運用状況を報告することで、次回の融資相談がスムーズに進みます。

地方銀行や信用金庫は、地域密着型で長期的な取引を重視するため、リレーション構築が特に有効です。

金利交渉の実践テクニック

不動産投資ローンの金利は交渉により下げられる場合があります。

ただし、やみくもに交渉しても成功しません。適切なタイミングと材料が必要です。

金利交渉が成功しやすいタイミングは3つあります。

第一に、融資実行前の審査段階です。複数の金融機関から条件を提示されている場合、「A銀行では金利1.8%ですが、御行ではいかがでしょうか」と交渉することで、金利を下げてもらえる可能性があります。

第二に、返済実績を積んだ後です。2〜3年間滞りなく返済を続けた実績があれば、金融機関に金利引き下げを交渉できます。「他行で1.5%の条件を提示されているので、借り換えを検討しています」と伝えることで、金利を下げてもらえる場合があります。

2戸目購入時は返済実績を武器に金利優遇を交渉可能

第三に、2戸目以降の購入時です。既存のローンを問題なく返済していれば、2戸目の融資時に金利優遇を受けられる可能性が高まります。「今後も継続的に物件を購入する予定です」と伝えることで、長期的な取引を見込んで金利を優遇してくれる場合があります。

金利交渉を成功させるには、具体的な材料が必要です。

第一の材料は、他行の条件提示です。複数の金融機関から融資条件を提示されている場合、それを交渉材料にできます。「B銀行では金利1.8%、融資期間30年の条件を提示されています」と具体的に伝えることで、それよりも有利な条件を引き出せる可能性があります。

第二の材料は、返済実績です。既存のローンを滞りなく返済している実績があれば、「これまで一度も延滞なく返済しています。金利の見直しをお願いできないでしょうか」と交渉できます。返済実績は金融機関にとって最も重視される信用材料です。

給与振込口座変更・定期預金で金利優遇を引き出せる場合も

第三の材料は、追加の取引です。「給与振込口座を御行に変更します」「定期預金を500万円預けます」など、金融機関にとってメリットのある取引を提案することで、金利優遇を引き出せる場合があります。

成功事例として、年収700万円の会社員が区分マンションを購入した際、地方銀行から金利2.3%の条件を提示されました。

しかし、「都市銀行では金利1.9%の条件を提示されています。御行でも同等の条件をお願いできないでしょうか」と交渉したところ、金利2.0%まで下げてもらえました。30年の返済期間で総返済額が約150万円削減できた事例です。

別の成功事例では、既に1戸目のローンを3年間滞りなく返済していた投資家が、2戸目の購入時に「1戸目の返済実績を評価していただき、金利優遇をお願いできないでしょうか」と交渉し、金利を0.3%下げてもらえました。

融資実行後の金利変更は認められない(交渉は実行前に)

失敗事例として、融資実行後に「金利が高すぎるので下げてください」と交渉した投資家がいました。しかし、融資実行後は契約が確定しているため、金利変更は認められませんでした。金利交渉は融資実行前に行う必要があります。

別の失敗事例では、「他行では金利1.5%です」と嘘の情報で交渉した投資家がいました。金融機関は他行の条件を確認できるため、嘘はすぐにバレます。信用を失い、融資自体が取り消されるリスクもあります。交渉は正確な情報をもとに行いましょう。

2026年の金利上昇トレンドと今後の見通し

2026年は日銀の金融政策が大きな転換点を迎えています。

金利上昇が不動産投資ローンに与える影響と、今後の見通しを解説します。

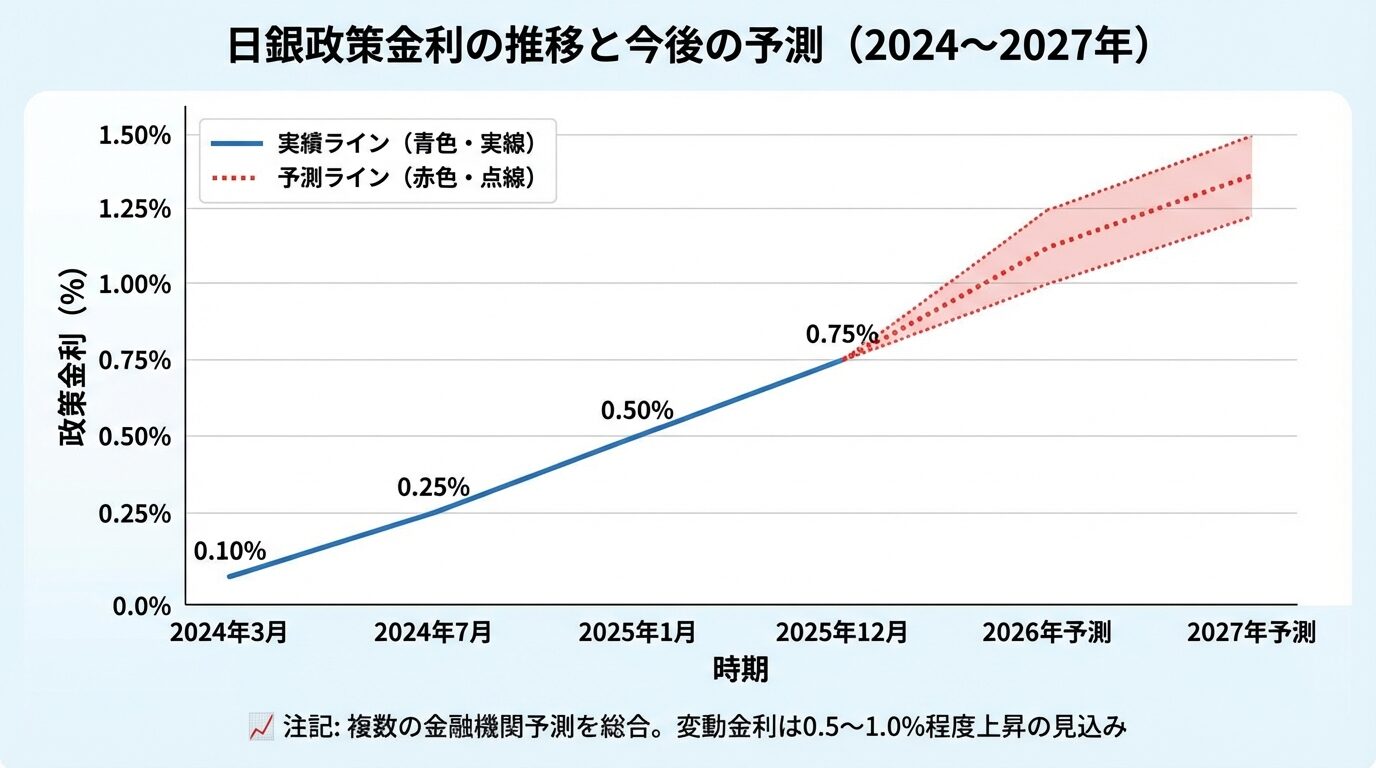

日本銀行は2025年12月18〜19日の金融政策決定会合で、政策金利を0.50%から0.75%へ引き上げました。

出典: 日本銀行 金融政策決定会合

これは1995年以来、約30年ぶりの水準です。2024年3月にマイナス金利政策を解除して以降、2024年7月、2025年1月、2025年12月と計3回の利上げを実施しています。

2026年4月以降、変動金利が0.25%程度上昇する可能性が高い

政策金利の上昇は、不動産投資ローンの変動金利に直接影響します。多くの金融機関は4月と10月に基準金利を見直すため、2026年4月以降、変動金利が0.25%程度上昇する可能性が高いです。

既に変動金利でローンを組んでいる方は、2026年7月返済分から金利上昇の影響を受ける見込みです。ただし、5年ルール(返済額は5年に1度見直し)や125%ルール(返済額は前回の1.25倍まで)により、急激な返済額増加は抑えられます。

金融機関や専門家の予測では、2026年も追加利上げが見込まれています。

野村證券は、2026年6月・12月、2027年6月に0.25%ずつ利上げし、政策金利が1.50%に達すると予測しています。

出典: 野村證券三井住友DSアセットマネジメントは、2026年7月、2027年1月、2027年7月に利上げし、政策金利が1.5%に達するとの見方を示しています。

出典: 三井住友DSアセットマネジメント

第一生命経済研究所は、2026年7月、2027年6月に利上げし、政策金利が1.25%に達すると予測しています。

出典: 第一生命経済研究所

変動金利は現在から0.5〜1.0%程度上昇する可能性

これらの予測を総合すると、2026年下半期〜2027年にかけて、政策金利は1.25〜1.5%程度まで上昇する可能性が高いです。変動金利でローンを組んでいる場合、現在の金利から0.5〜1.0%程度上昇することを想定しておく必要があります。

金利上昇局面で不動産投資を始めるべきかは、慎重な判断が必要です。

金利上昇は返済負担の増加を意味しますが、一方で不動産価格が高騰している現状では、金利が低い時期を待つ間に物件価格がさらに上昇するリスクもあります。

金利上昇局面でも投資を始めるべきケースは、収益性が高く、金利上昇後も十分なキャッシュフローが見込める物件を見つけた場合です。想定利回りが7%以上で、金利が3%に上昇しても収支がプラスになる物件であれば、投資価値があります。

固定金利で借り入れれば金利上昇リスクを回避できる

また、固定金利で借り入れることで、金利上昇リスクを回避できます。ただし、固定金利を提供している金融機関は限られるため、選択肢は少なくなります。

新築区分マンションは利回り3〜4%で金利2%超だと収支が厳しい

逆に、金利上昇局面で投資を控えるべきケースは、利回りが低く、金利上昇でキャッシュフローがマイナスになる物件です。特に、新築区分マンションは利回りが3〜4%程度と低いため、金利が2%以上に上昇すると収支が厳しくなります。

金利上昇局面では、より慎重な物件選定と、金利上昇を織り込んだ収支シミュレーションが不可欠です。

借り換えで金利を下げる方法

既に不動産投資ローンを組んでいる方は、借り換えで金利を下げられる可能性があります。

借り換えのメリット・デメリットと、実行すべきタイミングを解説します。

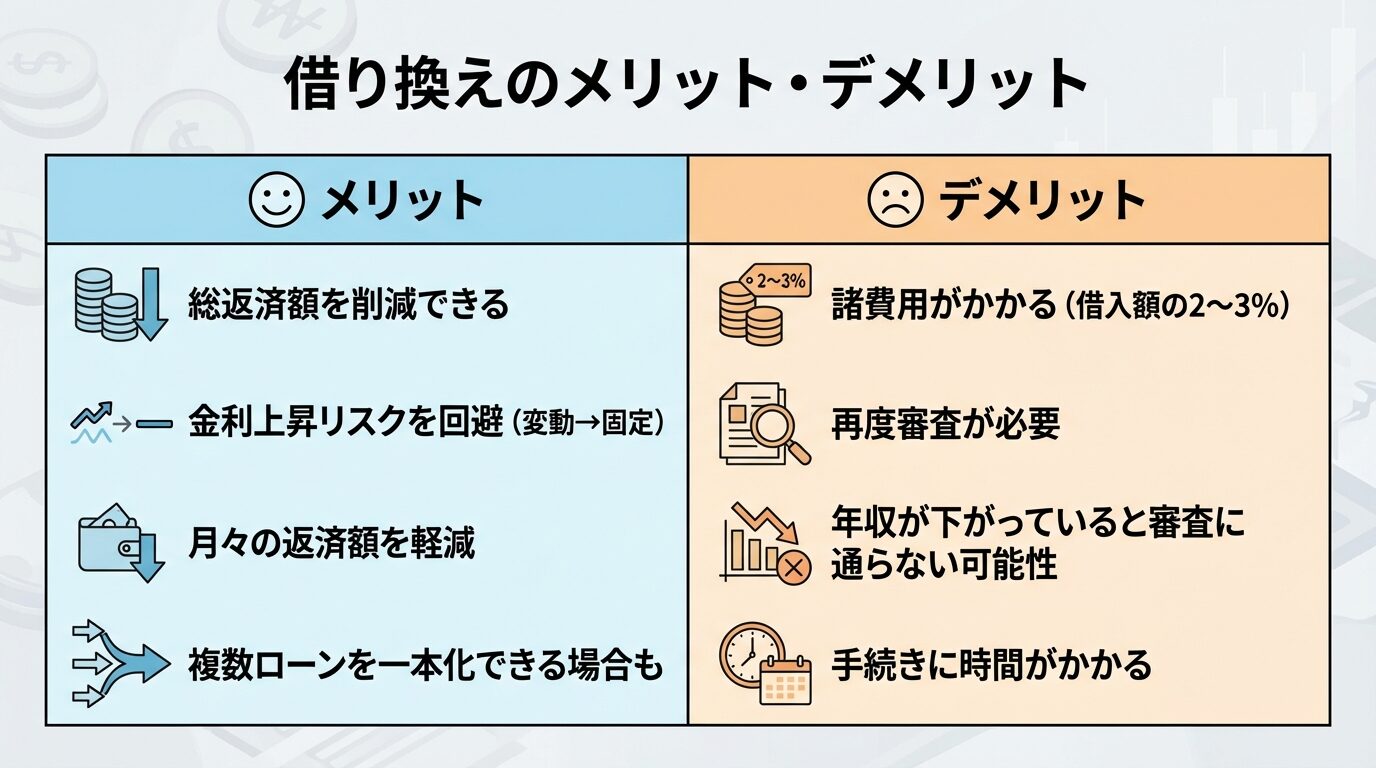

借り換えの最大のメリットは、総返済額を削減できることです。

例えば、残債2,000万円、残り返済期間20年、金利2.5%のローンを、金利1.5%に借り換えた場合、毎月の返済額は約1万円、総返済額は約240万円削減できます。

金利1%下げで総返済額が200万円以上削減できる場合も

また、金利上昇リスクを回避するために、変動金利から固定金利へ借り換えることも可能です。2026年のように金利上昇が見込まれる局面では、固定金利への借り換えで将来の返済額を確定できます。

借り換え時に諸費用が借入額の2〜3%(40万〜100万円程度)かかる

デメリットは、借り換え時に諸費用がかかることです。事務手数料・保証料・登記費用・司法書士報酬などで、借入額の2〜3%程度(40万〜100万円程度)の費用が発生します。

また、借り換えには再度審査が必要で、年収が下がっていたり、他のローンが増えていたりすると、審査に通らない可能性があります。

借り換えで得するかどうかは、金利差・残債・残り返済期間により決まります。

一般的に、金利差1%以上、残債1,000万円以上、残り返済期間10年以上であれば、借り換えのメリットが大きいとされています。

例えば、残債3,000万円、残り返済期間25年、金利2.5%のローンを、金利1.5%に借り換えた場合、総返済額は約450万円削減できます。借り換え諸費用が100万円かかっても、約350万円の削減効果があります。

金利差0.5%以下・残債500万円以下では借り換えメリットが小さい

逆に、金利差0.5%以下、残債500万円以下、残り返済期間5年以下の場合は、借り換えのメリットが小さく、諸費用を考慮すると損をする可能性があります。

借り換え時には以下の諸費用がかかります。

事務手数料は、借入額の2%程度(または3〜5万円の定額)です。保証料は、借入額・返済期間により変動しますが、数十万円かかる場合があります。登記費用(抵当権抹消・設定)は、司法書士報酬を含めて10〜20万円程度です。

これらを合計すると、借入額3,000万円の場合、諸費用は70〜100万円程度になります。

| 費用項目 | 金額の目安 |

| 事務手数料 | 借入額の2%程度(または3〜5万円) |

| 保証料 | 数十万円(借入額・返済期間により変動) |

| 登記費用(抵当権抹消・設定) | 10〜20万円程度(司法書士報酬含む) |

| 合計(借入額3,000万円の場合) | 70〜100万円程度 |

損益分岐点を計算するには、金利削減効果から諸費用を差し引きます。例えば、金利差1%で総返済額が450万円削減できる場合、諸費用100万円を差し引いても350万円の削減効果があり、借り換えのメリットがあります。

複数の金融機関でシミュレーションし諸費用込みで比較

借り換えを検討する際は、複数の金融機関でシミュレーションを行い、諸費用を含めた総コストで比較することが重要です。不動産会社や金融機関の担当者に相談し、正確な試算をしてもらいましょう。

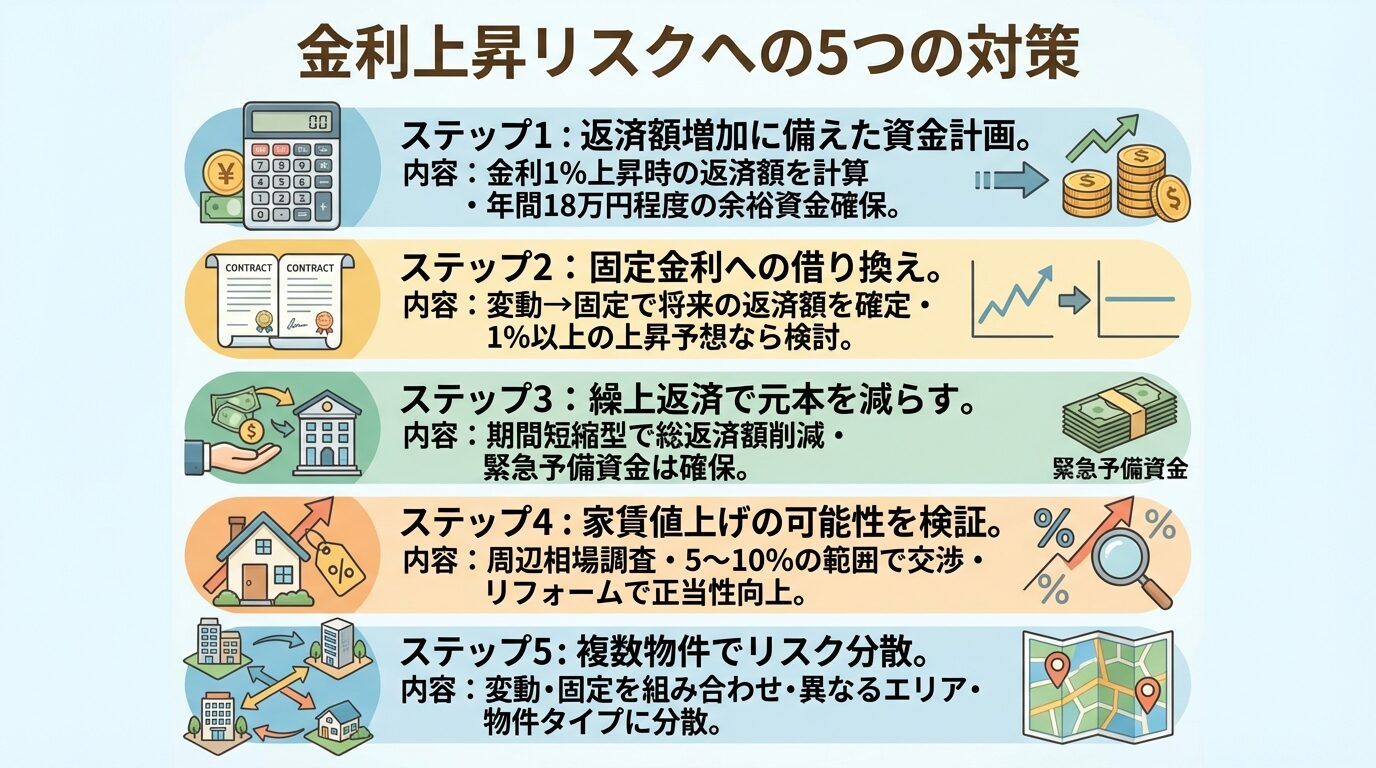

金利上昇リスクへの5つの対策

変動金利でローンを組んでいる方は、金利上昇リスクに備える必要があります。

ここでは、金利上昇時に有効な5つの対策を紹介します。

金利が1%上昇した場合の返済額を事前に計算し、資金を確保しておきましょう。

例えば、借入額3,000万円、返済期間30年、金利1.5%の場合、月々の返済額は約10万3,536円です。金利が2.5%に上昇すると、月々の返済額は約11万8,536円となり、約1万5,000円増加します。

金利1%上昇で月1万5,000円増・年間18万円の余裕資金確保

この増加分を家賃収入でカバーできない場合、自己資金から補填する必要があります。月々1万5,000円×12か月=年間18万円の余裕資金を確保しておくことが望ましいです。

また、修繕費や空室リスクに備えた予備資金も必要です。物件価格の10%程度(例:3,000万円の物件なら300万円)を緊急予備資金として確保しておきましょう。

金利上昇が続く局面では、変動金利から固定金利への借り換えを検討しましょう。

固定金利に借り換えることで、将来の金利上昇リスクを回避し、返済額を確定できます。ただし、固定金利は変動金利よりも0.5〜1.0%程度高く設定されているため、借り換え時点での返済額は増加します。

変動金利が1%以上上昇すると予想されるなら固定金利へ借り換え検討

固定金利への借り換えが有利かどうかは、今後の金利上昇幅により決まります。変動金利が1%以上上昇すると予想される場合は、固定金利への借り換えを検討する価値があります。

金融機関に相談し、変動金利と固定金利の両方でシミュレーションを行い、長期的な総返済額を比較しましょう。

余裕資金がある場合は、繰上返済で元本を減らすことが有効です。

元本が減れば、金利上昇時の利息負担も軽減されます。例えば、借入額3,000万円の場合、500万円を繰上返済すれば、元本が2,500万円に減り、金利上昇時の影響も小さくなります。

繰上返済には「期間短縮型」と「返済額軽減型」の2種類があります。期間短縮型は返済期間を短くする方法で、総返済額の削減効果が大きいです。返済額軽減型は月々の返済額を減らす方法で、キャッシュフローを改善できます。

期間短縮型の繰上返済で総返済額を大きく削減

金利上昇リスクへの対策としては、期間短縮型の繰上返済が有効です。ただし、繰上返済により手元資金が減少するため、緊急予備資金は確保したうえで実行しましょう。

金利上昇時には、家賃値上げでカバーできるか検証しましょう。

インフレ局面では、物価上昇に伴い家賃も上昇する傾向があります。周辺の賃貸相場を調査し、現在の家賃が相場より低い場合は、更新時に家賃値上げを交渉できる可能性があります。

家賃値上げは入居者の退去リスクを伴う(5〜10%の範囲が妥当)

ただし、家賃値上げは入居者の退去リスクを伴います。周辺相場と比較して妥当な範囲内(5〜10%程度)の値上げにとどめ、入居者との良好な関係を維持することが重要です。

また、リフォームや設備更新により物件の価値を高めることで、家賃値上げの正当性を示すこともできます。

複数の物件に分散投資することで、金利上昇リスクを分散できます。

1戸目を変動金利、2戸目を固定金利で借り入れることで、金利上昇時の影響を半減できます。また、異なる金融機関から借り入れることで、1つの金融機関の金利上昇の影響を抑えられます。

変動・固定を組み合わせ、異なるエリア・物件タイプに分散

さらに、異なるエリア・物件タイプに分散投資することで、空室リスクや災害リスクも分散できます。都心の区分マンションと地方の一棟アパートを組み合わせることで、リスクとリターンのバランスを取ることができます。

複数物件保有は管理が複雑になり総借入額も増加

ただし、複数物件を保有すると管理が複雑になり、総借入額も増加します。自分の管理能力と返済能力を考慮し、無理のない範囲で分散投資を行いましょう。

審査に落ちる主な理由は、年収不足・勤続年数が短い・他のローン残高が多い・信用情報に傷がある・物件の収益性が低いなどです。

年収が金融機関の基準(一般的に500〜700万円以上)に満たない場合、審査に通りません。勤続年数が3年未満の場合も、収入の安定性が疑われ、審査が厳しくなります。

他のローン(住宅ローン・車のローン・カードローンなど)の残高が多い場合、返済負担率が高くなり、審査に通らない可能性があります。クレジットカードの支払い遅延や債務整理の履歴がある場合も、審査に悪影響を与えます。

物件の立地が悪い・築年数が古い・想定利回りが低い場合も、金融機関は融資を見送ることがあります。審査に通るには、収益性の高い物件を選び、自己資金を多く用意することが重要です。

フルローン(頭金なし)は、属性が高ければ可能です。

年収1,000万円以上の高属性者や、医師・弁護士などの士業であれば、都市銀行でもフルローンを組める可能性があります。ただし、金利は頭金を入れた場合よりも高くなる傾向があります。

オーバーローン(物件価格+諸費用を含めた融資)は、金融機関により対応が異なります。一部のノンバンクや地方銀行では対応していますが、金利は高めに設定されます。

フルローン・オーバーローンは、自己資金が少なくても投資を始められるメリットがありますが、借入額が大きくなるため、返済負担も増加します。金利上昇リスクや空室リスクに十分注意しましょう。

既に1戸目のローンを滞りなく返済している実績があれば、2戸目以降の購入時に金利優遇を受けられる可能性があります。

金融機関は返済実績を重視するため、1戸目のローンを2〜3年間問題なく返済していれば、信用が高まります。2戸目の融資相談時に「今後も継続的に物件を購入する予定です」と伝えることで、長期的な取引を見込んで金利を優遇してくれる場合があります。

また、同じ金融機関から複数の融資を受けることで、金利優遇や手続きの簡素化などのメリットが得られることもあります。1戸目の融資を受けた金融機関と良好な関係を築いておくことが重要です。

不動産投資ローンを組む際には、金利以外にも諸費用がかかります。

事務手数料は、借入額の2%程度(または3〜5万円の定額)です。保証料は、借入額・返済期間により変動しますが、数十万円かかる場合があります。団体信用生命保険(団信)の保険料は、金利に含まれる場合と別途支払う場合があります。

登記費用(抵当権設定)は、司法書士報酬を含めて10〜15万円程度です。火災保険・地震保険は、物件の構造・立地により変動しますが、年間数万円〜数十万円かかります。

これらの諸費用を合計すると、物件価格の7〜10%程度になります。3,000万円の物件であれば、諸費用は200〜300万円程度です。諸費用も含めた総コストで投資判断を行いましょう。

ローンを組まずに不動産投資する方法として、不動産クラウドファンディングがあります。

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。1万円から投資できるため、ローンを組まずに少額から不動産投資を始められます。

想定利回りは4〜10%程度で、運用期間は数か月〜数年と短期です。優先劣後構造により、一定範囲の損失は事業者が負担するため、元本割れリスクが軽減されています。

ただし、途中解約ができない場合が多く、流動性リスクがあります。また、元本保証ではないため、不動産価格の下落や事業者の倒産により損失が発生する可能性があります。

不動産クラウドファンディングは、ローンを組むリスクを避けたい方や、少額から不動産投資を体験したい方に適しています。代表的なサービスとして、COZUCHIやCREALなどがあります。

不動産投資ローンの金利は、投資の成否を左右する重要な要素です。

2026年3月時点の金利相場は、金融機関により大きく異なり、都市銀行が比較的低金利、ノンバンクが高めの傾向があります。日銀は2025年12月に政策金利を0.75%へ引き上げ、2026年も追加利上げが見込まれており、変動金利の上昇に注意が必要です。

出典: 日本銀行 金融政策決定会合

低金利で融資を受けるには、収益性の高い物件を選ぶ、自己資金比率を高める、複数の金融機関で相見積もりを取る、金融機関とのリレーションを構築することが有効です。また、既にローンを組んでいる方は、借り換えで金利を下げられる可能性があります。

金利上昇リスクへの対策として、返済額増加に備えた資金計画・固定金利への借り換え・繰上返済・家賃値上げ・複数物件でのリスク分散が重要です。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!