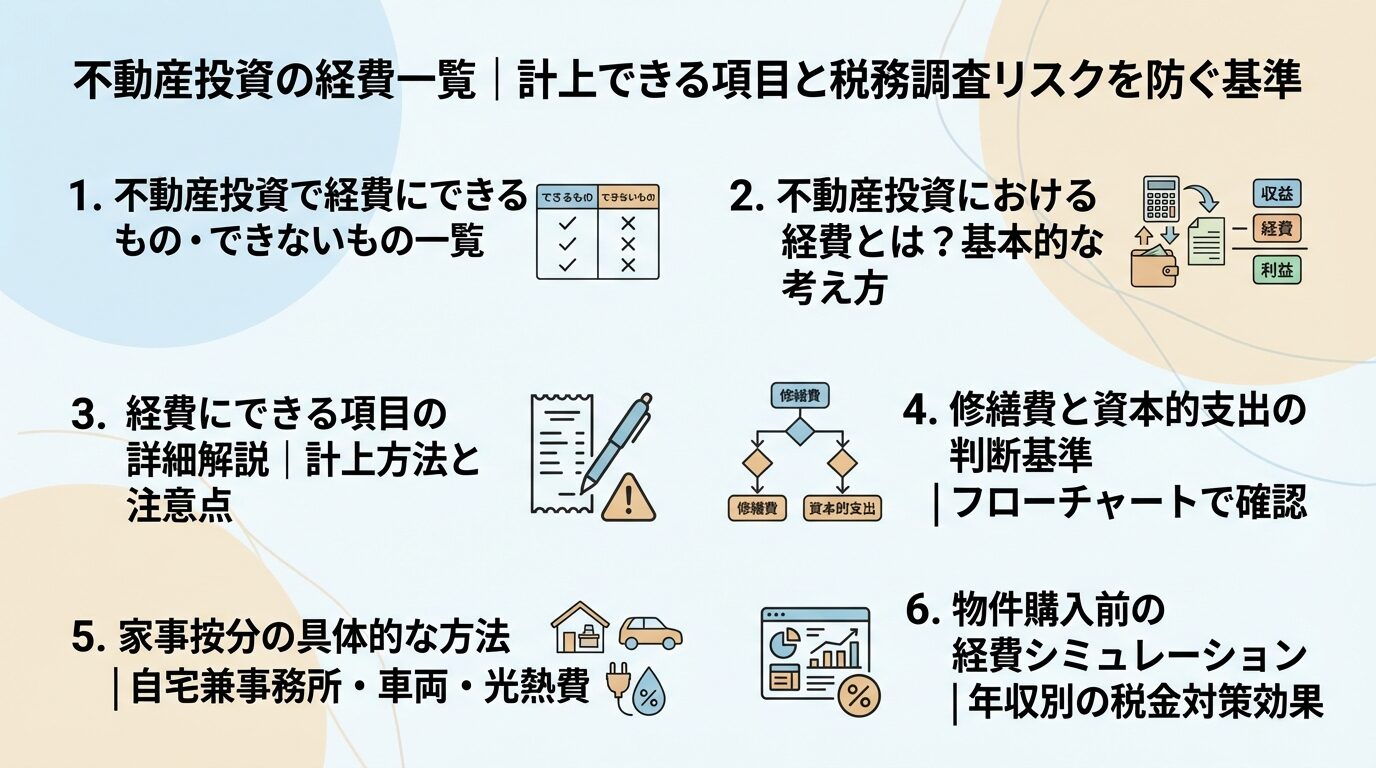

不動産投資の種類6選|年収・資金別の選び方と初心者向けおすすめ

不動産投資を始めたばかりの方や、初めての確定申告を控えている方にとって、「どこまで経費として認められるのか」は大きな悩みです。

経費を適切に計上できれば税負担を軽減できますが、誤った処理をすると税務調査で指摘を受けるリスクがあります。

本記事では、不動産投資で経費にできるもの・できないものを一覧で整理し、修繕費の判断基準や家事按分の方法、確定申告の実務まで詳しく解説します。

税務調査で指摘されやすいポイントや、経費管理を効率化するツールも紹介しますので、不動産投資の税金対策を最大化したい方はぜひ参考にしてください。

目次

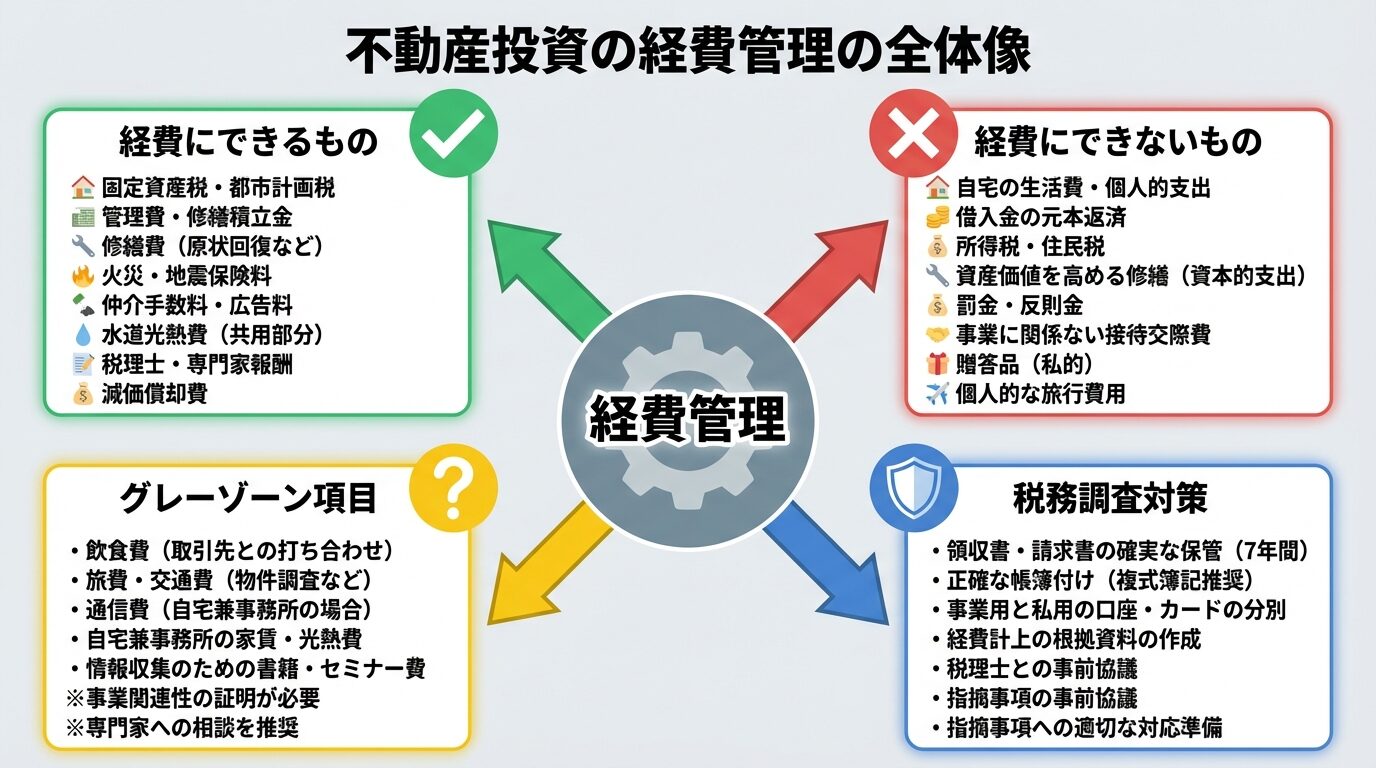

不動産投資で経費にできるもの・できないもの一覧

不動産投資において経費として認められるのは、不動産収入を得るために直接必要な費用のうち家事上の経費と明確に区分できるものです。

出典: 国税庁 No.1370 不動産収入を受け取ったとき(不動産所得)

まずは経費の可否を一覧表で確認し、判断に迷いやすいグレーゾーン項目についても整理しましょう。

不動産投資で経費として計上できる主な項目は以下の通りです。

| 項目 | 内容 | 注意点 |

| ローン利息 | 借入金の利息部分(元本は対象外) | 土地部分は損益通算に制限あり |

| 減価償却費 | 建物・設備の取得費を耐用年数で配分 | 実際の支出を伴わない経費 |

| 固定資産税・都市計画税 | 物件所有者に課される税金 | 全額経費計上可能 |

| 火災保険・地震保険 | 建物に付保する損害保険料 | 複数年一括契約は当年分のみ |

| 管理費・管理委託料 | 管理会社への委託料(家賃の5〜10%程度) | サブリースの場合は差し引き後の家賃 |

| 修繕費 | 原状回復のための支出 | 資本的支出との区別が必要 |

| 仲介手数料・広告費 | 入居者募集にかかる費用 | 不動産会社への手数料含む |

| 交通費・旅費 | 物件確認・管理会社訪問等の移動費 | 事業目的であることが条件 |

| 通信費 | 電話・インターネット料金 | プライベート兼用は家事按分が必要 |

| 税理士報酬 | 確定申告書作成費用等 | 司法書士への登記費用も含む |

これらの経費は、不動産収入を得るために直接必要な費用として認められます。

領収書や契約書を適切に保管し、事業目的を明確にすることが重要

一方、以下の項目は経費として認められません。

| 項目 | 理由 |

| ローン元本返済額 | 資産の取得にあたるため |

| 所得税・住民税 | 個人に課される税金のため |

| スーツ・腕時計等の被服費 | プライベートでも使用可能なため |

| 福利厚生費(個人事業主本人) | 個人事業主に福利厚生は認められない |

| 生計を一にする家族への給与 | 青色事業専従者給与の要件を満たす場合を除く |

| 不動産関連資格の取得費用 | 個人のスキルアップとみなされる |

| プライベートな飲食費 | 事業関係者との会食以外は不可 |

| 違反金・罰金 | 業務中に発生したものでも不可 |

不動産投資に直接関係のない支出は経費として計上できません。

プライベートと事業の境目が曖昧な項目は特に注意が必要

以下の項目は、条件によって経費として認められる場合と認められない場合があります。

交際費(ゴルフ代等)

不動産会社や管理会社との関係構築のための支出であれば、交際費として計上できる可能性があります。

ただし、不動産投資においてゴルフ代は「業務のために直接かかる費用」とは判断しにくく、税務調査の結果、認められない可能性もあります。

自家用車関連費

事業とプライベートの両方で使用している場合、家事按分によって事業部分のみを経費計上できます。

使用記録簿を付けておくことで、税務調査時に説明しやすくなります。

自宅兼事務所の家賃・光熱費

自宅の一部を事業用に使用している場合、面積や時間の割合に応じて家事按分が可能です。

明確な根拠を示せることが条件となります。

不動産投資における経費とは?基本的な考え方

経費の正しい理解は、適切な税金対策の第一歩です。

ここでは経費として認められる条件と、経費計上が税金対策になる仕組みを解説します。

国税庁は必要経費を具体的に限定せず、考え方だけを示しています。

出典: 国税庁 No.2210 やさしい必要経費の知識

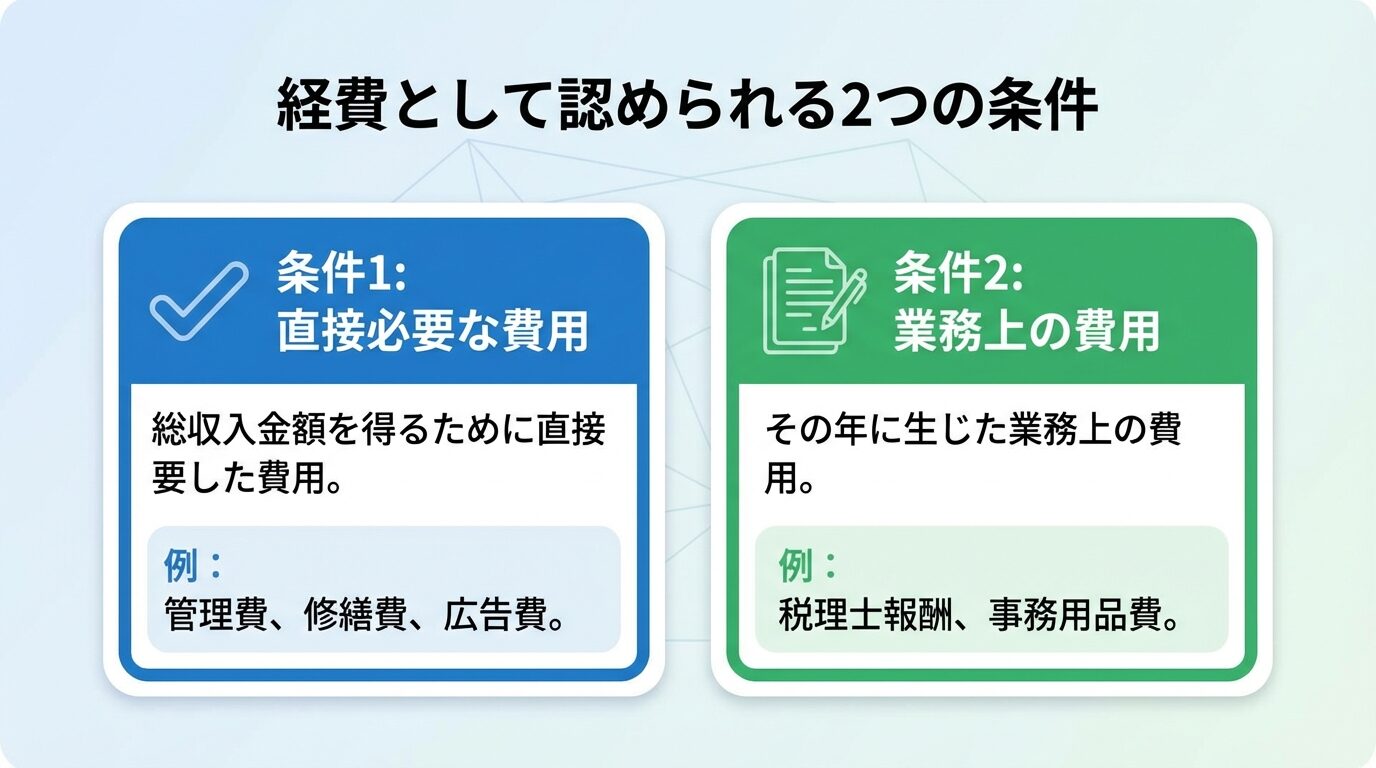

具体的には、以下の2つの条件を満たす費用が経費として認められます。

1. 総収入金額を得るために直接要した費用

不動産収入を得るために直接必要な支出が該当します。

例えば、物件の管理費や修繕費、入居者募集のための広告費などです。

2. その年に生じた業務上の費用

不動産賃貸業を営む上で発生した一般管理費が該当します。

例えば、税理士への報酬や事務用品の購入費などです。

判断に迷う場合は、税務署や税理士に相談しましょう

不動産所得は、以下の計算式で求められます。

不動産所得 = 総収入金額 - 必要経費

経費を適切に計上することで、課税対象となる所得を減らし、所得税・住民税の負担を軽減できます。

例えば、年間家賃収入が500万円、経費が200万円の場合、不動産所得は300万円となります。

もし経費の計上漏れがあり、実際には250万円の経費があったとすると、50万円分の所得に対して余分に税金を支払うことになります。

所得税率が20%の場合、約10万円の税金を多く支払うことになるため、経費の正確な把握は重要です。

経費にできる項目の詳細解説

ここでは、経費として認められる主要な項目について、具体的な計上方法と注意点を詳しく解説します。

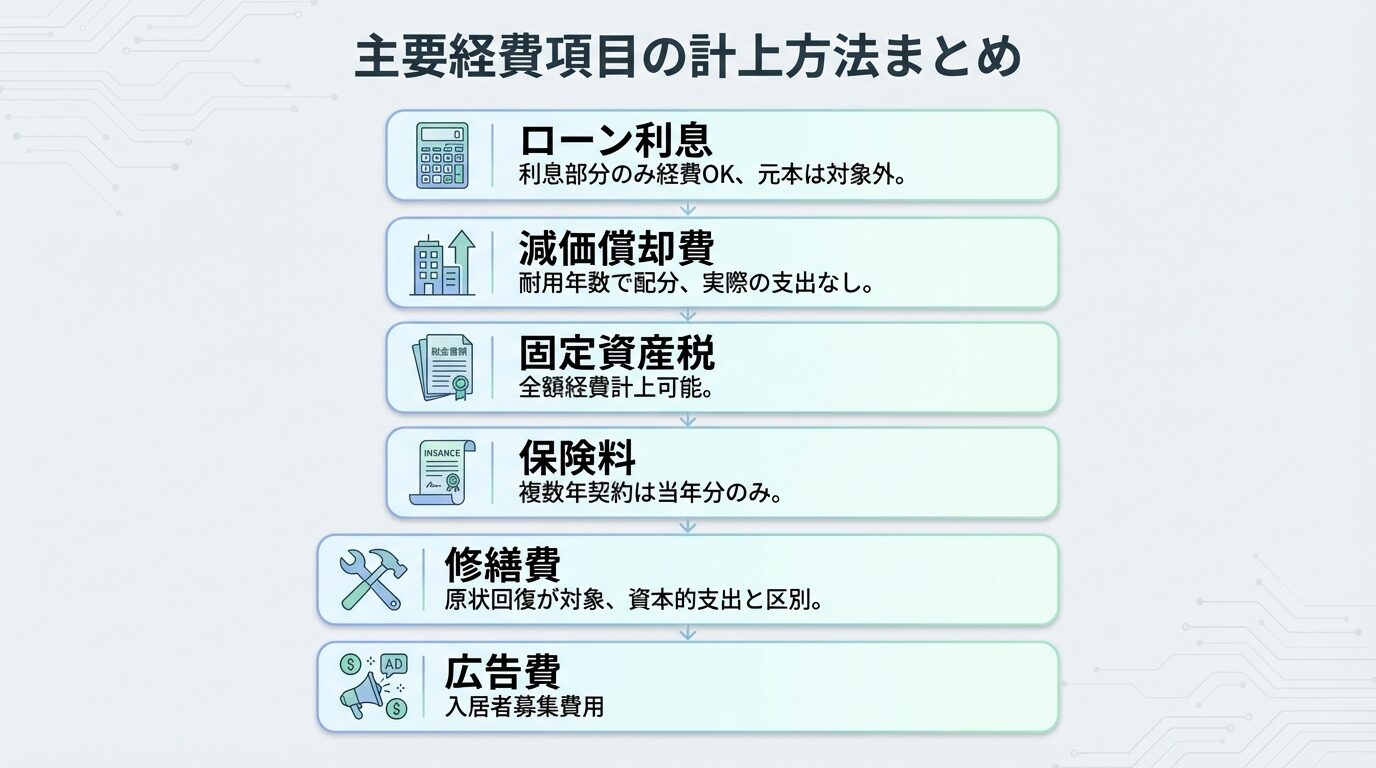

不動産投資用物件のローン金利は、全額経費として計上できます。元本返済部分は経費になりませんが、利息部分は必要経費として認められます。

例えば、毎月の返済額が10万円で、元本返済額が7万円、利息が3万円の場合、経費にできるのは利息の3万円のみです。

土地部分の利息は損益通算に制限あり

ただし、不動産所得が赤字で他の所得と損益通算する場合は、借入金のうち土地部分の利息は経費に計上できません。

出典: 東急リバブル 不動産所得の計算方法、必要経費や修繕費に含まれるもの

土地部分の利息を計算する際は、以下の式を使います。

土地部分の利息 = 年間利息 × (借入金額 - 建物価格)÷ 借入金額

減価償却費は、建物や設備の取得費を耐用年数で割り、毎年経費として計上するものです。

実際の支出を伴わない経費ですが、税金対策に大きな効果があります。

建物の法定耐用年数は構造によって異なります。

出典: 国税庁 主な減価償却資産の耐用年数表

| 構造 | 法定耐用年数 |

| 木造 | 22年 |

| 鉄骨造(骨格材の厚さ3mm以下) | 19年 |

| 鉄骨造(骨格材の厚さ3mm超4mm以下) | 27年 |

| 鉄骨造(骨格材の厚さ4mm超) | 34年 |

| RC造(鉄筋コンクリート造) | 47年 |

中古物件は耐用年数を短縮でき、初期の減価償却費を多く計上可能

物件所有者が毎年支払う固定資産税・都市計画税は、全額経費として計上可能です。

不動産経営において避けられない経費として認められています。

納税通知書を保管し、支払った年度の経費として計上しましょう。

建物に付保する火災保険や地震保険の掛け金は経費として計上できます。

複数年一括契約している場合には、当年分のみが必要経費です。

出典: スターツCAM マンション経営の確定申告!不動産所得で経費になる範囲や必要書類を解説

例えば、5年分の保険料を一括で支払った場合、年間保険料を5で割った金額を毎年経費計上します。

入居者募集や家賃回収、クレーム対応などを賃貸管理会社に委託した場合の管理委託料は、経費として計上できます。

一般的に家賃の5〜10%程度が相場です。

サブリースは管理委託料相当額が差し引かれた家賃が振り込まれる

サブリース(一括借り上げ)を採用している場合は、管理委託料相当額が差し引かれた家賃が振り込まれるため、管理委託料は別途発生しません。

出典: スターツCAM マンション経営の確定申告!不動産所得で経費になる範囲や必要書類を解説

原状回復のための修繕費は経費として計上できますが、資産価値を高める支出は「資本的支出」として減価償却の対象となります。

この区別は税務調査で最も指摘されやすいポイントです。

詳細は次の章で解説します。

入居者募集のために不動産会社に支払う仲介手数料や、不動産ポータルサイトへの掲載料は経費として計上できます。

看板製作費やチラシ作成費も含まれます。

物件確認や管理会社との打ち合わせのための交通費は経費として認められます。

自家用車を使用した場合のガソリン代も、事業目的であれば経費計上可能です。

領収書をもらった際に、目的をメモしておくと後で分かりやすくなります。

修繕費と資本的支出の判断基準

修繕費と資本的支出の区別は、税務調査で最も指摘されやすい項目です。

ここでは国税庁の基準に基づいた判断方法を、フローチャート形式で解説します。

修繕費は基本的に「今あるものを元の状態に戻す」「正常に使えるようにする」ためのお金です。

新しく性能を向上させたり、価値を大きく高めたりするものではなく、現状維持が目的となります。

具体的には、以下のような支出が修繕費として認められます。

退去後の原状回復リフォーム(壁紙の張り替え、床の補修等)

設備故障による交換(給湯器の修理、エアコンの修理等)

外壁の塗り直し(同等品質の塗料を使用した場合)

雨漏りの修理

修繕費として処理できれば、その年度の経費として一括計上可能

法人がその有する固定資産の修理、改良等のために支出した金額のうち当該固定資産の価値を高め、又はその耐久性を増すこととなると認められる部分に対応する金額が資本的支出となるのです。

出典: 国税庁 No.5402 修繕費とならないものの判定

具体的には、以下のような支出が資本的支出とみなされます。

避難階段の取付けなど、物理的に付加した部分

用途変更のための模様替え(事務所を住居に改装等)

機械の部品を特に品質・性能の高いものに取り替えた場合の、通常の取替え費を超える部分

断熱性能や耐水性能を高める外壁塗装

資本的支出は資産として計上され、減価償却を通じて複数年にわたって費用化されます。

国税庁は、20万円に満たない修理、改良の支出を、「少額又は周期の短い費用」と定義して、修繕費として経費計上することを認めています。

出典: 国税庁 No.1379 修繕費とならないものの判定

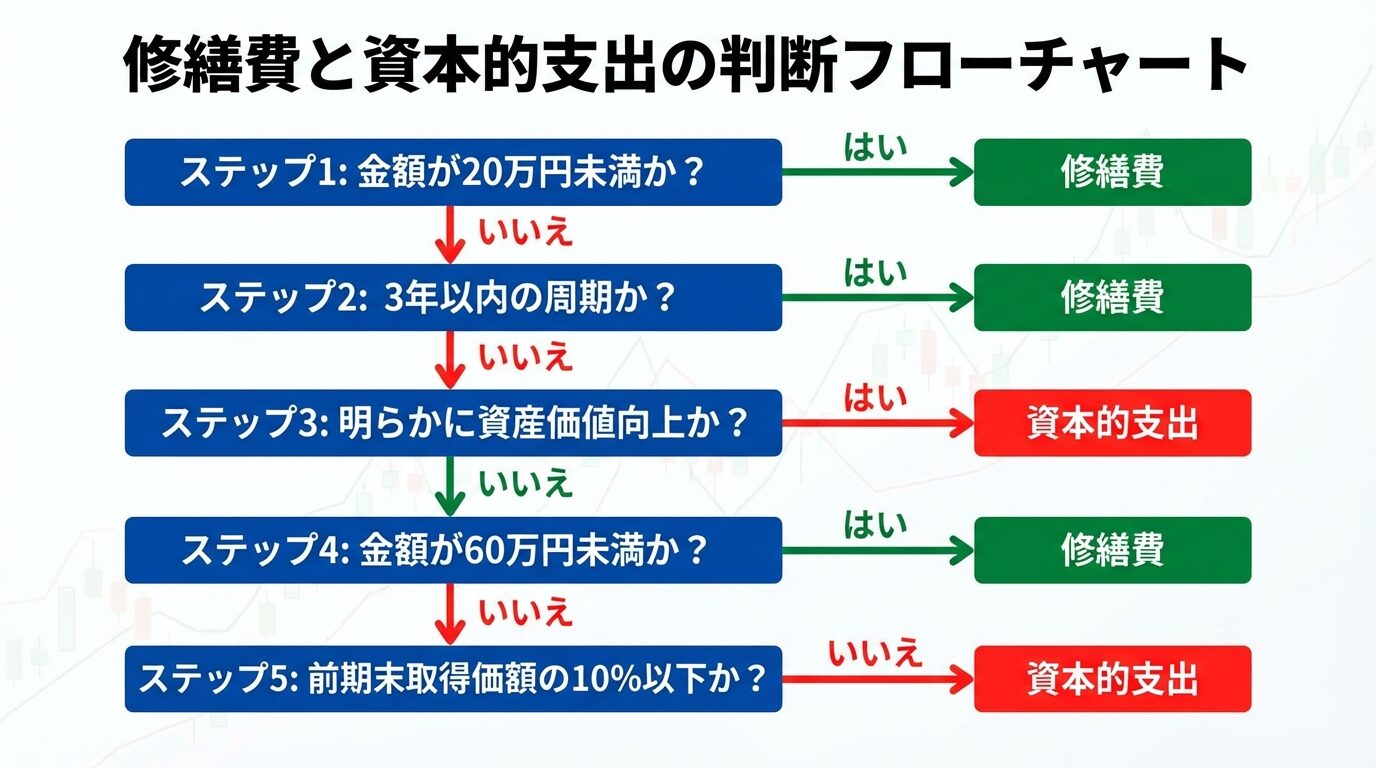

以下のフローチャートに従って判断しましょう。

ステップ1: 金額が20万円未満か?

→ YES: 修繕費として経費計上

→ NO: ステップ2へ

ステップ2: おおむね3年以内の周期で行われる支出か?

→ YES: 修繕費として経費計上

→ NO: ステップ3へ

ステップ3: 明らかに資産価値を高める、または耐久性を増すものか?

→ YES: 資本的支出として資産計上

→ NO: ステップ4へ

ステップ4: 金額が60万円未満か?

→ YES: 修繕費として経費計上

→ NO: ステップ5へ

ステップ5: 前期末取得価額の10%以下か?

→ YES: 修繕費として経費計上

→ NO: 資本的支出として資産計上

判断に迷う場合は、税理士に相談することをおすすめします

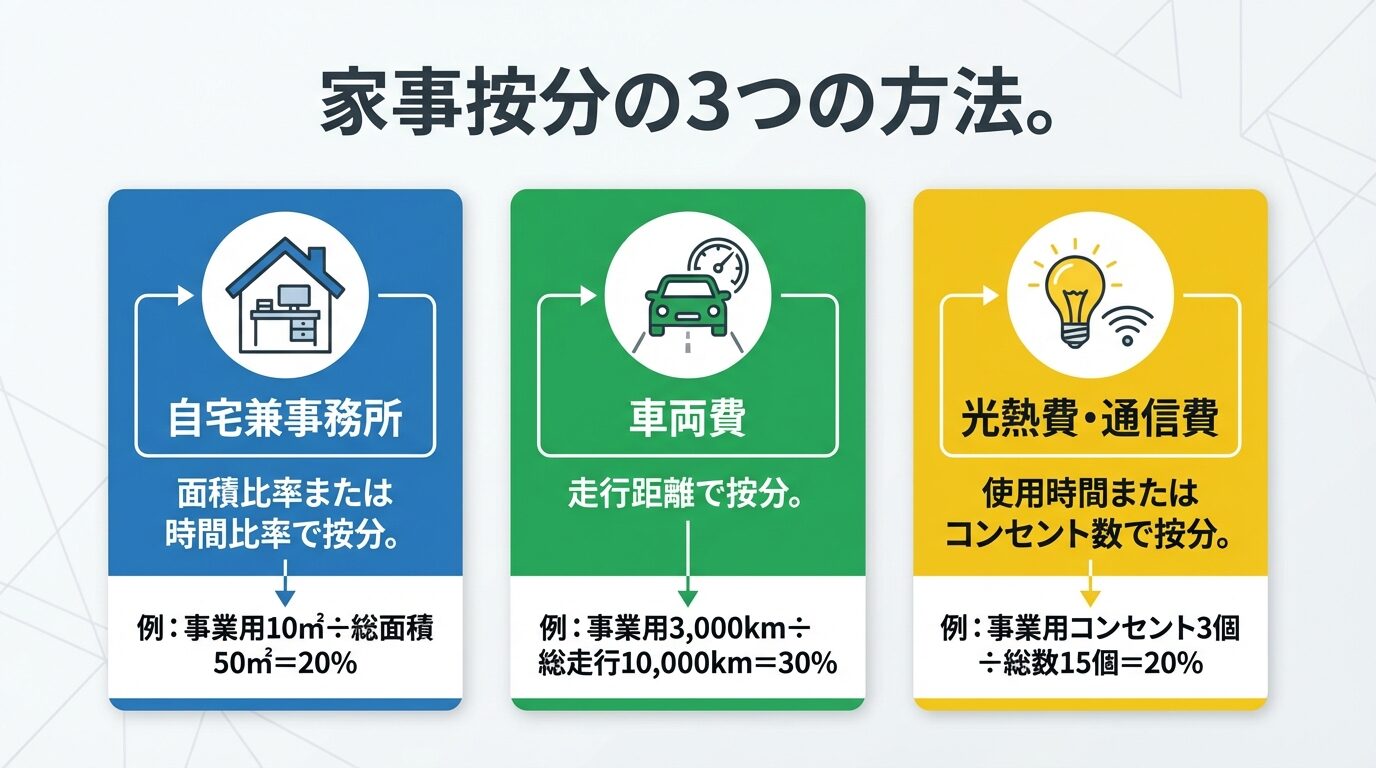

家事按分の具体的な方法

自宅の一部を事業用に使用している場合や、プライベートと兼用の支出がある場合、家事按分によって事業部分のみを経費計上できます。

ここでは家事按分の適切な処理方法を解説します。

国税庁の法令解釈通達45-2で、「業務の遂行上必要な部分が50%を超えるかどうか」を基本としつつ、必要である部分を明らかに区分できれば50%以下であっても経費に算入してもよいとの考え方が示されています。

出典: 国税庁 家事関連費(第1号関係)

50%超・以下にかかわらず、明確な根拠を示すことが必須

家事按分が認められる主な条件は以下の通りです。

事業とプライベートの両方で使用している支出であること

事業用に使用している割合を客観的に説明できること

合理的な基準に基づいて按分比率を算出していること

自宅で事業を営んでいる場合は、家事按分の対象にできます。按分方法は主に2種類あり、床面積比率によるものと、時間比率によるものです。

面積比率による按分

総面積に対する事業用スペースの割合で計算します。

例:家賃15万円、総面積50㎡のうち10㎡を事業用として使用

10㎡ ÷ 50㎡ = 20%

15万円 × 20% = 3万円(経費計上可能)

時間比率による按分

1週間の総時間に対する事業用の使用時間で計算します。

例:1週間168時間のうち51時間を事業に使用(8.5時間/日、週6日稼働)

51時間 ÷ 168時間 = 約30%

家賃15万円 × 30% = 4.5万円(経費計上可能)

自動車関連費用には、利用時間・利用日数・走行距離のいずれかで按分するのが一般的です。

走行距離による按分

年間走行距離に対する事業用の走行距離で計算します。

例:年間走行距離10,000km、うち事業用3,000km

3,000km ÷ 10,000km = 30%

ガソリン代・車検費用・自動車保険料の30%を経費計上

運転日報を作成し、税務調査時に説明できるようにしておく

光熱費や通信費は、事業で使用している時間の割合で按分するのが一般的です。

電気代の按分

使用しているコンセントの数で按分する方法もあります。

例:住居に差し込み口が15個あり、そのうち業務に使っているコンセントが3個

3個 ÷ 15個 = 20%

電気代の20%を経費計上

通信費の按分

使用日数や時間などの時間比率で按分します。

事業用のスマートフォンを別途契約するのが最も確実

ただし、事業での使用時間を説明しづらいものなので、税務署からの指摘を受けやすく、経費として認められないことも多いです。

事業用のスマートフォンを別途契約するなど、事業と切り分けるのが最も確実です。

物件購入前の経費シミュレーション

物件購入前に経費と税金対策効果を見積もることで、投資の成功確率を高められます。

ここでは初年度と2年目以降の経費の違いや、年収別のシミュレーション例を紹介します。

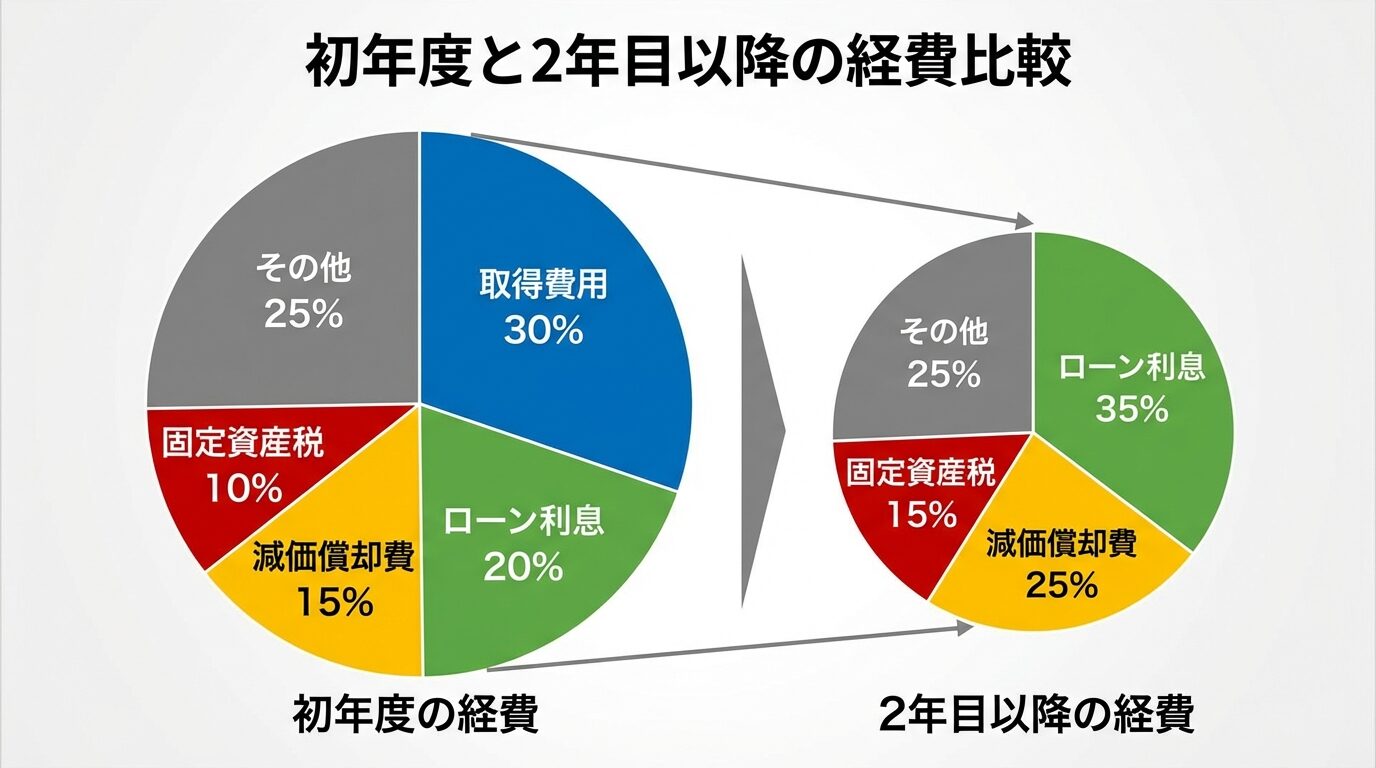

不動産投資の初年度は、物件取得時にかかる費用が多く発生するため、経費が大きくなります。

初年度のみ発生する経費

不動産取得税

登録免許税

印紙税

司法書士報酬

不動産仲介手数料(購入時)

毎年発生する経費

ローン利息

減価償却費

固定資産税・都市計画税

火災保険・地震保険

管理費・管理委託料

修繕費

初年度は赤字になりやすく、給与所得との損益通算で還付を受けられる

初年度は赤字になりやすく、給与所得との損益通算により所得税の還付を受けられる可能性が高くなります。

2年目以降は経費が減少し、黒字化することが一般的です。

経費率の目安は家賃収入の15〜20%とされています。

出典: 東急リバブル 不動産投資の経費とは?どこまで・いくらまで計上できる?

物件タイプによって経費率は異なります。

| 物件タイプ | 経費率の目安 | 特徴 |

| コンパクトマンション(区分) | 15〜20% | 管理費・修繕積立金が固定費として発生 |

| 一棟アパート | 20〜30% | 共用部の管理費・修繕費が多い |

| 戸建て | 10〜15% | 管理費は少ないが修繕費が不定期に発生 |

経費率が不自然に高額な場合、税務調査の対象となる可能性あり

経費率が不自然に高額である場合や、投資規模に対して不相応な経費がある場合には、税務調査の対象となる可能性があります。

出典: 東急リバブル 不動産投資の経費とは?どこまで・いくらまで計上できる?

年収1,000万円の会社員が、物件価格3,000万円(土地1,500万円、建物1,500万円)のRC造コンパクトマンションを購入した場合のシミュレーションです。

初年度の収支

家賃収入: 180万円(月15万円)

ローン利息: 60万円

減価償却費: 32万円(建物1,500万円÷47年)

固定資産税: 15万円

管理費・修繕積立金: 24万円(月2万円)

管理委託料: 9万円(家賃の5%)

不動産取得税・登記費用等: 80万円

不動産所得 = 180万円 - (60万円 + 32万円 + 15万円 + 24万円 + 9万円 + 80万円)= △40万円(赤字)

給与所得1,000万円から不動産所得の赤字40万円を差し引くと、課税所得は960万円となります。

所得税率33%の場合、約13万円の税金が還付される計算です。

土地部分のローン利息は損益通算に制限があるため、実際の還付額は異なる

経費計上で失敗しないための注意点

経費計上のミスは税務調査のリスクを高めます。

ここでは、適切な経費管理のために押さえておくべきポイントを解説します。

経費率の目安は家賃収入の15〜20%とされています。経費の金額が不自然に高額である場合や、投資規模に対して不相応な経費がある場合には、税務調査の対象となる可能性があるので注意しましょう。

出典: 東急リバブル 不動産投資の経費とは?どこまで・いくらまで計上できる?

経費率がこの範囲を大きく外れる場合、以下の対処法があります。

経費率が高すぎる場合

大規模修繕や初年度の取得費用により、一時的に経費率が高くなることは問題ありません。

ただし、領収書や契約書を適切に保管し、説明できるようにしておくことが重要です。

経費率が低すぎる場合

計上できる経費を見落としている可能性があります。

本記事の経費一覧を確認し、漏れがないかチェックしましょう。

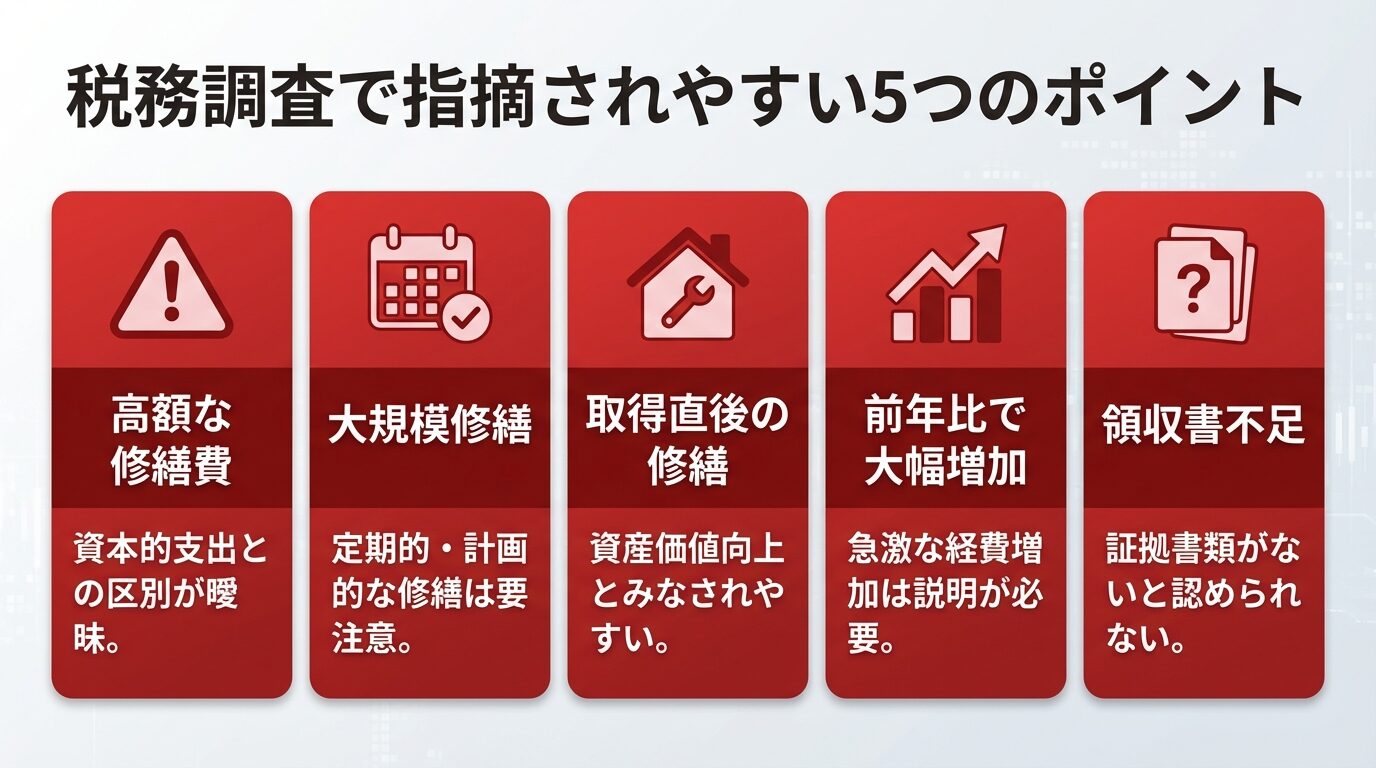

税務調査において修繕費・資本的支出の区分は頻繁に指摘される項目です。特に注意すべき点と対策を解説します。

調査官が着目するポイントは以下の通りです。

高額な修繕費の計上

定期的・計画的に行われる大規模修繕

建物の取得直後の修繕費

前年比で大幅に増加した修繕費

家事按分の比率が不自然に高い支出

領収書や証拠書類が不足している経費

事前に説明資料を準備しておくことが重要

経費の領収書は、一定期間保存する義務があります。

保存期間のルールは以下の通りです。

| 申告区分 | 保存期間 |

| 青色申告 | 7年間(欠損金が生じた年は10年間) |

| 白色申告 | 5年間 |

領収書は月ごとにファイリングし、経費の種類別に整理しておくと確定申告時に便利です。

電子データで保存する場合は、電子帳簿保存法に対応した方法で保管する必要があります。

2024年1月から、電子取引データの電子保存が義務化されました。

メールで受け取った請求書や、インターネットでダウンロードした領収書は、電子データのまま保存する必要があります。

紙に印刷して保存するだけでは、法令要件を満たしません

電子帳簿保存法に対応したクラウド会計ソフトを利用することで、適切な保存が可能になります。

確定申告での経費計上の実務

経費管理を効率化し、確定申告をスムーズに行うための実務的な方法を解説します。

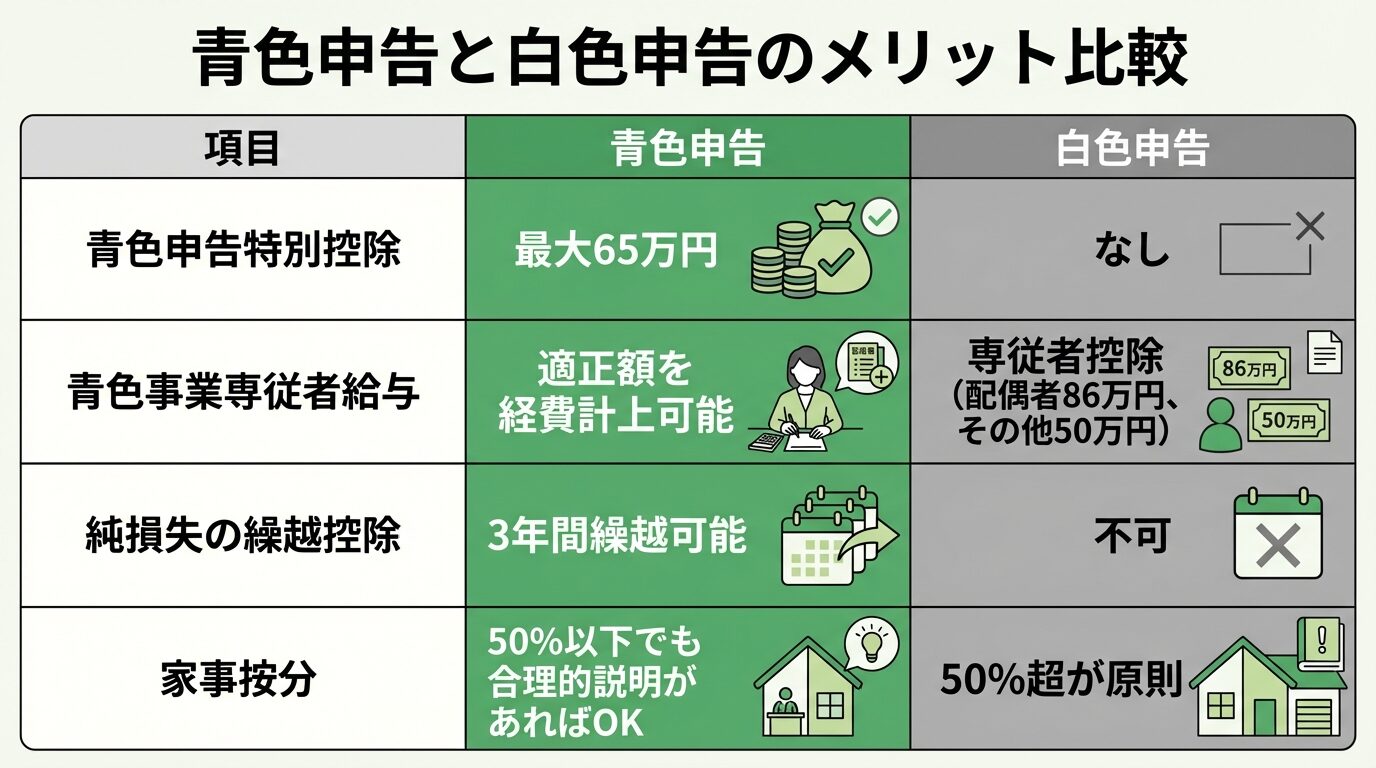

青色申告を選択することで、経費面でも有利な取り扱いを受けられます。

| 項目 | 青色申告 | 白色申告 |

| 青色申告特別控除 | 最大65万円(e-Tax利用等の条件あり) | なし |

| 青色事業専従者給与 | 届出により適正額を経費計上可能 | 専従者控除(配偶者86万円、その他50万円) |

| 純損失の繰越控除 | 3年間繰越可能 | 不可 |

| 家事按分 | 事業用50%以下でも合理的説明があれば可 | 事業用50%超が原則 |

青色申告は最大65万円の特別控除が受けられる

青色申告を行うには、青色申告を行おうとする年の3月15日までに「青色申告承認申請書」を税務署に提出する必要があります。

新規開業の場合は、開業日から2か月以内に提出すればよいとされています。

確定申告ソフトを活用することで、経費管理と申告書作成を効率化できます。

主な確定申告ソフトの特徴は以下の通りです。

| ソフト名 | 特徴 | 料金 |

| freee | 初心者向けのシンプルな操作性、銀行口座・クレジットカード連携 | 月額980円〜 |

| マネーフォワード | 複式簿記に対応、法人化後も継続利用可能 | 月額800円〜 |

| やよいの青色申告オンライン | 初年度無料、電話サポートあり | 初年度無料、次年度8,800円〜 |

確定申告ソフトを選ぶ際は、以下のポイントをチェックしましょう。

銀行口座・クレジットカードとの自動連携機能

スマートフォンアプリの使いやすさ

サポート体制(チャット、電話、メール)

e-Tax対応

電子帳簿保存法への対応

税理士に確定申告を依頼する場合の費用相場は以下の通りです。

| サービス内容 | 費用相場 |

| 確定申告のみ(記帳代行なし) | 3万円〜5万円 |

| 記帳代行+確定申告 | 10万円〜20万円 |

| 顧問契約(月次) | 月額2万円〜3万円 |

税理士に依頼するメリットは以下の通りです。

税務調査のリスクを最小化できる

経費計上の判断を専門家に相談できる

節税対策のアドバイスを受けられる

時間を節約できる

不動産投資に詳しい税理士を選ぶことが重要

税理士を選ぶ際は、不動産投資に詳しい税理士を選ぶことが重要です。

初回相談が無料の税理士も多いので、複数の税理士に相談して比較検討しましょう。

確定申告前に、以下のチェックリストで経費の計上漏れがないか確認しましょう。

□ ローン利息(元本は除く)

□ 減価償却費

□ 固定資産税・都市計画税

□ 火災保険・地震保険

□ 管理費・管理委託料

□ 修繕費(資本的支出との区別を確認)

□ 仲介手数料・広告費

□ 交通費・旅費(領収書・記録を確認)

□ 通信費(家事按分の計算)

□ 税理士報酬

□ 領収書の保管(7年間)

□ 土地部分のローン利息の計算(赤字の場合)

不動産投資の必要経費に法的な上限は設けられていません。ただし、過剰な経費計上は税務調査の対象となる可能性があるため、適正な範囲内に収めることが賢明です。

経費率の目安は家賃収入の15〜20%程度ですが、大規模修繕や初年度の取得費用により一時的に高くなることは問題ありません。

重要なのは、経費として計上する支出が不動産収入を得るために直接必要であったことを説明できることです。

ローンの元金返済は、資産(不動産)の取得にあたるため、経費として認められません。

一方、ローンの利息部分は、資金を借りるための費用として経費計上できます。

例えば、月々の返済額が10万円で、元本返済額が7万円、利息が3万円の場合、経費にできるのは利息の3万円のみです。

元本返済は資産の取得であり、利息は費用であるという考え方に基づいています。

所得税・住民税は経費として認められません。

これらは個人に課される税金であり、不動産収入を得るために直接必要な費用ではないためです。

一方、以下の税金は経費として計上できます。

固定資産税

都市計画税

不動産取得税

登録免許税

印紙税

事業税

複数物件を保有している場合、物件ごとに収支を分けて管理することをおすすめします。

確定申告では全物件の収支を合算して申告しますが、物件ごとに収支を把握しておくことで、以下のメリットがあります。

物件ごとの収益性を正確に把握できる

経費の按分が必要な場合に計算しやすい

税務調査時に説明しやすい

売却を検討する際の判断材料になる

確定申告ソフトの多くは、物件ごとに収支を管理する機能を備えています。

確定申告後に経費計上のミスに気づいた場合、以下の方法で修正できます。

税金を多く払いすぎていた場合(更正の請求)

法定申告期限から5年以内であれば、「更正の請求書」を税務署に提出することで、払いすぎた税金の還付を受けられます。

税金を少なく申告していた場合(修正申告)

税務署から指摘される前に自主的に「修正申告書」を提出することで、加算税のペナルティを軽減できます。

ミスに気づいたら、早めに税理士に相談することをおすすめします。

不動産投資で経費として認められるのは、不動産収入を得るために直接必要な費用です。

ローン利息、減価償却費、固定資産税、管理費、修繕費などは経費として計上できますが、ローン元本、所得税・住民税、プライベートな支出は経費になりません。

特に注意が必要なのは、修繕費と資本的支出の区別、土地部分のローン利息の損益通算制限、家事按分の根拠づくりです。

経費率の目安は家賃収入の15〜20%程度ですが、大規模修繕や初年度の取得費用により一時的に高くなることは問題ありません。

重要なのは、経費として計上する支出が不動産収入を得るために直接必要であったことを、領収書や記録で説明できることです。

確定申告ソフトや税理士を活用することで、経費管理を効率化し、税務調査のリスクを最小化できます。

適切な経費計上を行い、不動産投資の税金対策を最大化しましょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!