不動産投資やめとけの真相|失敗する人・成功する人の違い2026

「公務員だけど不動産投資を始めたい。でも副業禁止だから違法になるのでは?」と不安を感じている方も多いのではないでしょうか。

結論から言えば、公務員でも一定の条件を満たせば、合法的に不動産投資を行うことが可能です。

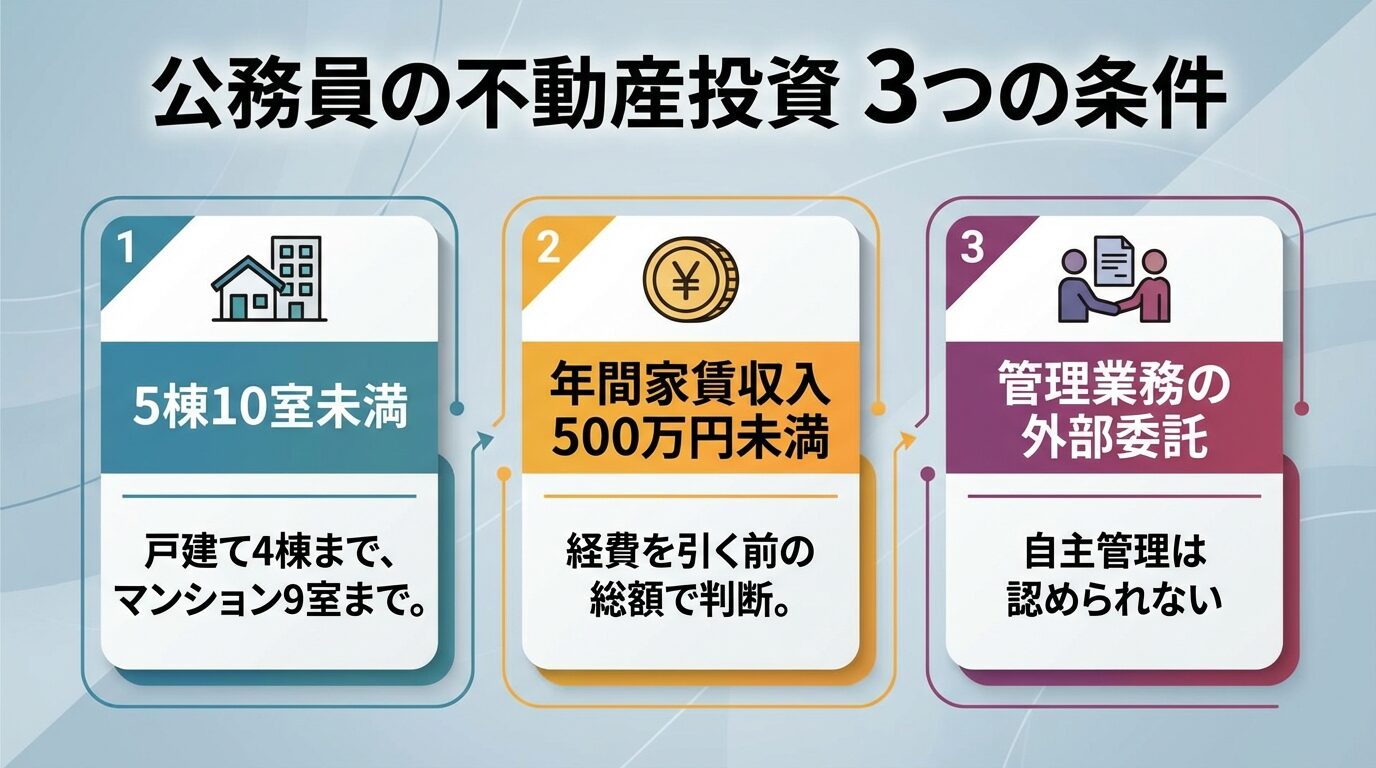

国家公務員法や地方公務員法では副業が原則禁止されていますが、人事院規則14-8に基づき、5棟10室未満・年間家賃収入500万円未満・管理業務の外部委託という3つの条件を守れば、副業には該当しません。

出典: 人事院規則14-8(営利企業の役員等との兼業)の運用について

むしろ公務員は、金融機関からの信用力が高く、融資審査で有利な立場にあります。安定した収入と高い属性を活かして、将来の資産形成を実現できる数少ない方法が不動産投資なのです。

本記事では、公務員が不動産投資を始める際の法的根拠、懲戒処分を回避するための具体的な条件、融資を最大限に活かす戦略、失敗事例から学ぶリスク回避策まで、実践的な情報を網羅的に解説します。

目次

公務員でも不動産投資は可能

公務員は国家公務員法や地方公務員法により副業が原則として禁止されていますが、一定の条件を満たせば不動産投資を行うことができます。

ここでは、公務員の副業規定と不動産投資の関係を明確にし、どのような条件であれば合法的に投資を始められるのかを解説します。

国家公務員法第103条および第104条、地方公務員法第38条では、公務員が営利企業の役員を兼ねることや、自ら営利企業を営むことが原則として禁止されています。

出典: 国家公務員法

この規定の目的は、公務員が職務に専念し、特定の企業や団体の利益のために行動することを防ぐことにあります。

また、副業によって本業がおろそかになったり、公務の信用や公平性を損なったりすることを防ぐためでもあります。

しかし、不動産投資に関しては、一定規模以下であれば「資産運用」として認められ、副業には該当しないとされています。

人事院規則14-8(営利企業の役員等との兼業)の運用通知では、不動産投資が副業に該当しない条件が明確に定められています。

出典: 人事院規則14-8(営利企業の役員等との兼業)の運用について

条件1: 5棟10室未満の規模であること

独立家屋(戸建て)の場合は5棟未満、区分所有のアパートやマンションの場合は10室未満であれば、事業的規模とはみなされません。

出典: 人事院規則14-8(営利企業の役員等との兼業)の運用について

つまり、戸建て物件なら4棟まで、マンション・アパートなら9室までであれば、許可なく不動産投資を行うことができます。

戸建て1棟は区分所有2室に換算されます。戸建て1棟とマンション8室で合計10室となり基準超過となります。

条件2: 年間家賃収入が500万円未満であること

不動産投資による家賃収入の合計が年間500万円未満であれば、副業には該当しません。

出典: 人事院規則14-8(営利企業の役員等との兼業)の運用について

500万円は経費を差し引いた利益ではなく、経費を引く前の家賃収入の総額で判断されます。

例えば、月額家賃8万円のマンションを5室所有する場合、年間家賃収入は480万円(8万円×12か月×5室)となり基準内に収まりますが、同じ条件で6室所有すると576万円となり、基準を超えてしまいます。

駐車場収入がある場合も合算されるため、複数の収入源がある場合は注意が必要です。

条件3: 管理業務を外部に委託すること

入居者の募集、賃貸料の集金、不動産の維持管理などの管理業務を専門業者に委託することが必須条件です。

出典: 人事院規則14-8(営利企業の役員等との兼業)の運用について

これは、公務員が職務に専念する義務を果たすためであり、自主管理を行うと本業に支障が出ると判断され、副業規定に抵触する可能性があります。

管理会社への委託費用は発生しますが、この条件を満たすことで合法的に不動産投資を継続できます。

上記の3つの条件をすべて満たしていれば、所属機関への許可申請は不要です。

基準内であれば誰にも気兼ねすることなく堂々と不動産投資を行うことができます。

ただし、地方公務員の場合は各自治体で独自の規定を定めている場合があるため、事前に担当部署に確認することをおすすめします。

5棟10室・500万円・管理委託

人事院規則14-8の3大基準を正確に理解することは、公務員が不動産投資を行う上で最も重要です。

ここでは、それぞれの基準の詳細と、実際にどのように計算するのかを具体的に解説します。

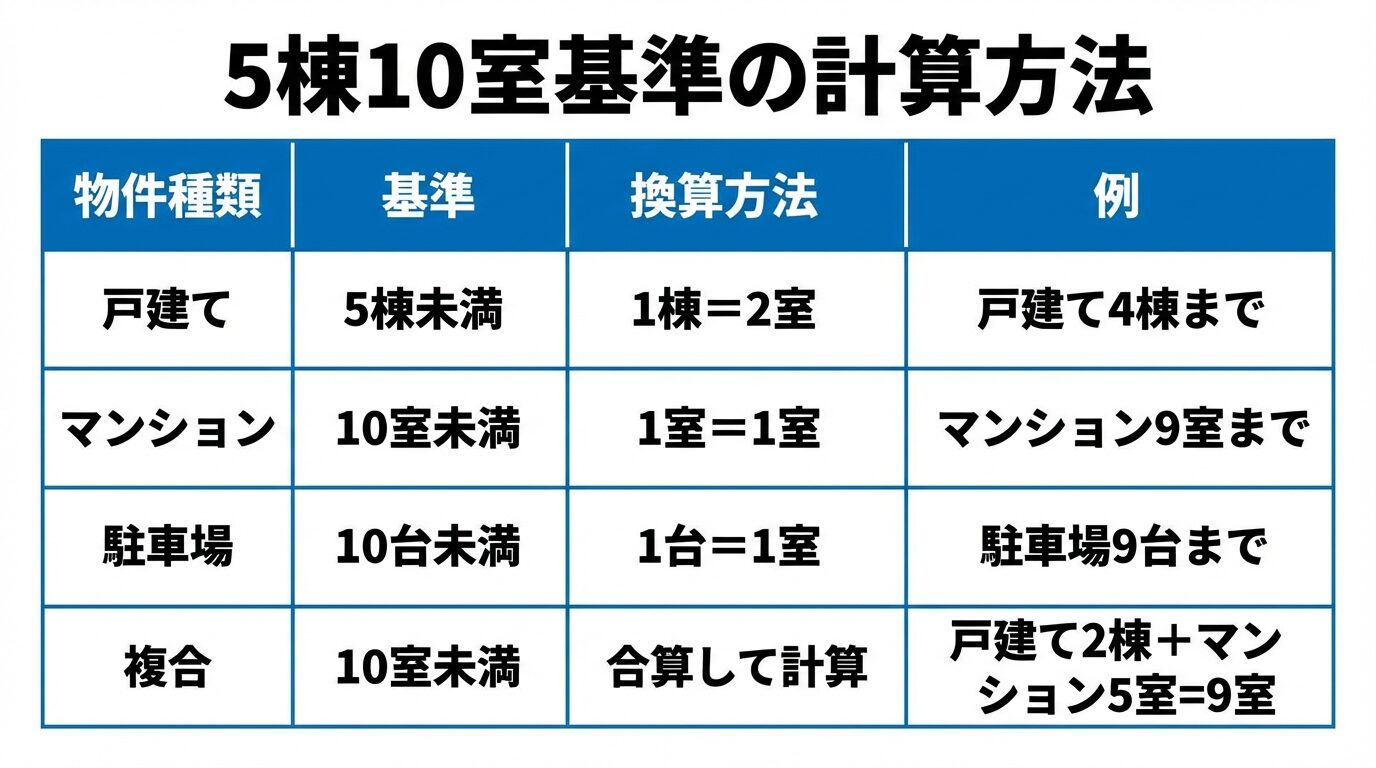

人事院規則14-8では、不動産の種類ごとに事業的規模の基準が定められています。

出典: 人事院規則14-8(営利企業の役員等との兼業)の運用について

独立家屋(戸建て)の場合

独立家屋の数が5棟以上であると事業的規模とみなされます。つまり、4棟までであれば基準内です。

区分所有(マンション・アパート)の場合

独立的に区画された一の部分(居室)の数が10室以上であると事業的規模とみなされます。つまり、9室までであれば基準内です。

土地の賃貸の場合

賃貸契約の件数が10件以上であると事業的規模とみなされます。つまり、9件までであれば基準内です。

駐車場の場合

駐車可能な台数が10台以上(平面駐車場の場合)であると事業的規模とみなされます。つまり、9台までであれば基準内です。

複合的に所有する場合の計算方法

戸建てとマンションを併せて所有する場合は、戸建て1棟を区分所有2室に換算して計算します。

戸建て3棟とマンション4室を所有する場合、戸建て3棟は6室に換算されるため、合計10室となり基準を超えます。

駐車場も同様に、駐車場1台を1室に換算して計算します。

年間家賃収入500万円未満という基準は、不動産投資から得られる収入の総額で判断されます。

出典: 人事院規則14-8(営利企業の役員等との兼業)の運用について

この500万円には、月々の家賃収入だけでなく、駐車場収入も合算されます。

礼金や更新料については、人事院規則14-8では明確に規定されていませんが、一般的には賃貸料収入に含まれると解釈されることが多いため、注意が必要です。

500万円は経費を差し引いた利益ではなく、経費を引く前の家賃収入の総額で判断されます。

ローン返済や管理費、修繕費などの経費を差し引く前の金額が基準となるため、実際の手取り収入とは異なることに注意しましょう。

人事院規則14-8の運用通知では、「入居者の募集、賃貸料の集金、不動産の維持管理等の不動産又は駐車場の賃貸に係る管理業務を事業者に委ねること等により職員の職務の遂行に支障が生じないことが明らかであること」という条件が明記されています。

出典: 人事院規則14-8(営利企業の役員等との兼業)の運用について

これは、公務員が職務に専念する義務を果たすためであり、管理業務を自ら行うと本業に支障が出ると判断されるためです。

管理会社への委託費用は、一般的に家賃収入の5%程度が相場ですが、この費用は必要経費として計上できます。

管理会社を選ぶ際は、入居者募集の実績、トラブル対応の迅速さ、管理費用の妥当性などを総合的に判断することが重要です。

公務員の職種別に見る不動産投資の規定の違い

公務員と一口に言っても、国家公務員と地方公務員では適用される法律が異なります。

また、教員、警察、消防、自衛隊など、職種によっても規定が異なる場合があります。ここでは、職種ごとの規定の違いを明確にします。

国家公務員は、国家公務員法第103条および第104条、そして人事院規則14-8(営利企業の役員等との兼業)の運用通知が適用されます。

出典: 国家公務員法

出典: 人事院規則14-8(営利企業の役員等との兼業)の運用について

人事院規則14-8では、5棟10室未満、年間家賃収入500万円未満、管理業務の外部委託という3つの条件が明確に定められています。

これらの条件を満たしていれば、許可申請なしで不動産投資を行うことができます。

条件を超える場合は、所轄庁の長を通じて人事院の承認を得る必要があります。

地方公務員は、地方公務員法第38条が適用され、任命権者の許可なく営利企業への従事が制限されています。

出典: 地方公務員法

地方公務員の場合、基本的には国家公務員の人事院規則14-8を基準とすることが多いですが、各自治体で独自の規定を定めている場合があります。

一部の自治体では、5棟10室未満という基準よりも厳しい条件を設定している場合があります。

不動産投資を始める前に、必ず所属する自治体の担当部署(人事課や総務課など)に確認することが重要です。

教員、警察、消防、自衛隊などの職種では、一般の公務員とは異なる特殊な規定が適用される場合があります。

教員の場合

公立学校の教員は地方公務員であるため、地方公務員法第38条が適用されます。基本的には人事院規則14-8を基準としますが、教育委員会ごとに独自の規定がある場合があります。

警察官・消防士の場合

警察官や消防士も地方公務員ですが、職務の特殊性から、より厳格な服務規定が適用される場合があります。不動産投資を始める前に、必ず所属機関の規定を確認しましょう。

自衛隊の場合

自衛隊員は特別職国家公務員であり、自衛隊法や防衛省の内部規定が適用されます。基本的には人事院規則14-8を基準としますが、部隊ごとに独自の運用がある場合があるため、事前確認が必須です。

許可申請が必要になるケースと手続きの流れ

5棟10室未満、年間家賃収入500万円未満という基準を超える場合でも、許可申請を行うことで不動産投資が認められる場合があります。

ここでは、許可申請が必要になるケースと、その手続きの流れを解説します。

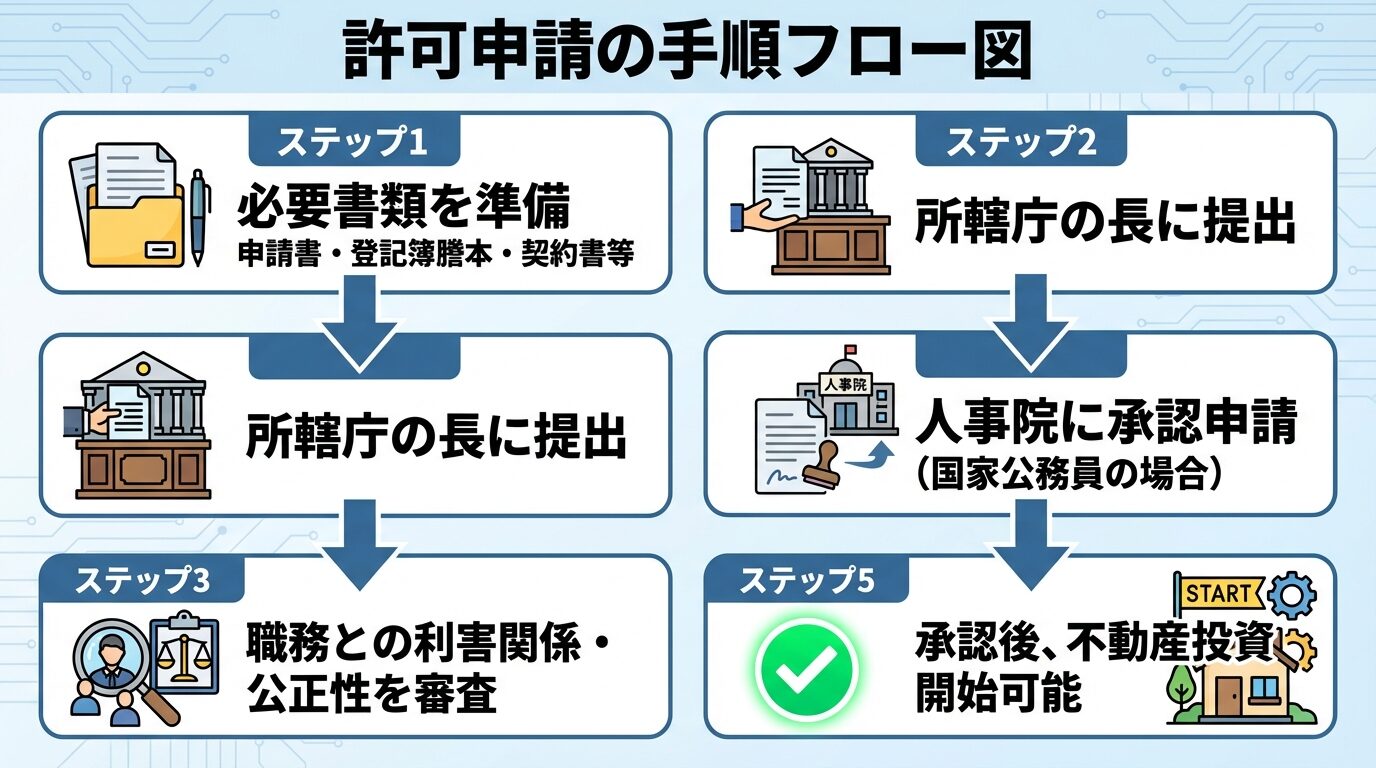

国家公務員の場合、基準を超える不動産投資を行う際は、「自営兼業承認申請書(不動産等賃貸関係)」を所轄庁の長を通じて人事院に提出し、承認を得る必要があります。

申請に必要な書類は以下の通りです。

承認の基準は、職務と不動産投資との間に特別な利害関係がないこと、管理業務を事業者に委ねることで職務の遂行に支障が生じないこと、公務の公正性および信頼性の確保に支障が生じないこと、などが挙げられます。

地方公務員の場合は、各自治体の規定に基づき許可申請を行う必要があります。申請書の様式や許可基準は自治体ごとに異なるため、担当部署に確認しましょう。

親や親族から不動産を相続または贈与により取得した場合、基準を超える規模であっても、例外措置が認められやすい傾向にあります。

これは、相続や贈与は本人の意思とは無関係に発生するものであり、公務員だからといって相続放棄や不動産の売却を強要することはできないためです。

相続や贈与で基準を超える不動産を取得した場合は、速やかに所属機関に報告し、許可申請を行いましょう。

許可が下りやすいケースではありますが、申請を怠ると懲戒処分の対象となる可能性があるため、必ず手続きを行いましょう。

転勤や結婚などで持ち家が空き家になり、やむを得ず賃貸に出す場合も、許可が下りやすいケースの一つです。

これは、住宅ローンの返済があり、賃貸に出さないと返済が困難になるなど、やむを得ない事情があると判断されるためです。

この場合も管理業務は専門業者に委託する必要があり、自主管理は認められません。

転勤で持ち家を賃貸に出す場合は、事前に所属機関の担当部署に相談し、必要に応じて許可申請を行いましょう。

公務員が不動産投資で成功するための5つのメリット

公務員は、一般の会社員と比べて不動産投資において有利な立場にあります。

ここでは、公務員が不動産投資で成功するための5つのメリットを解説します。

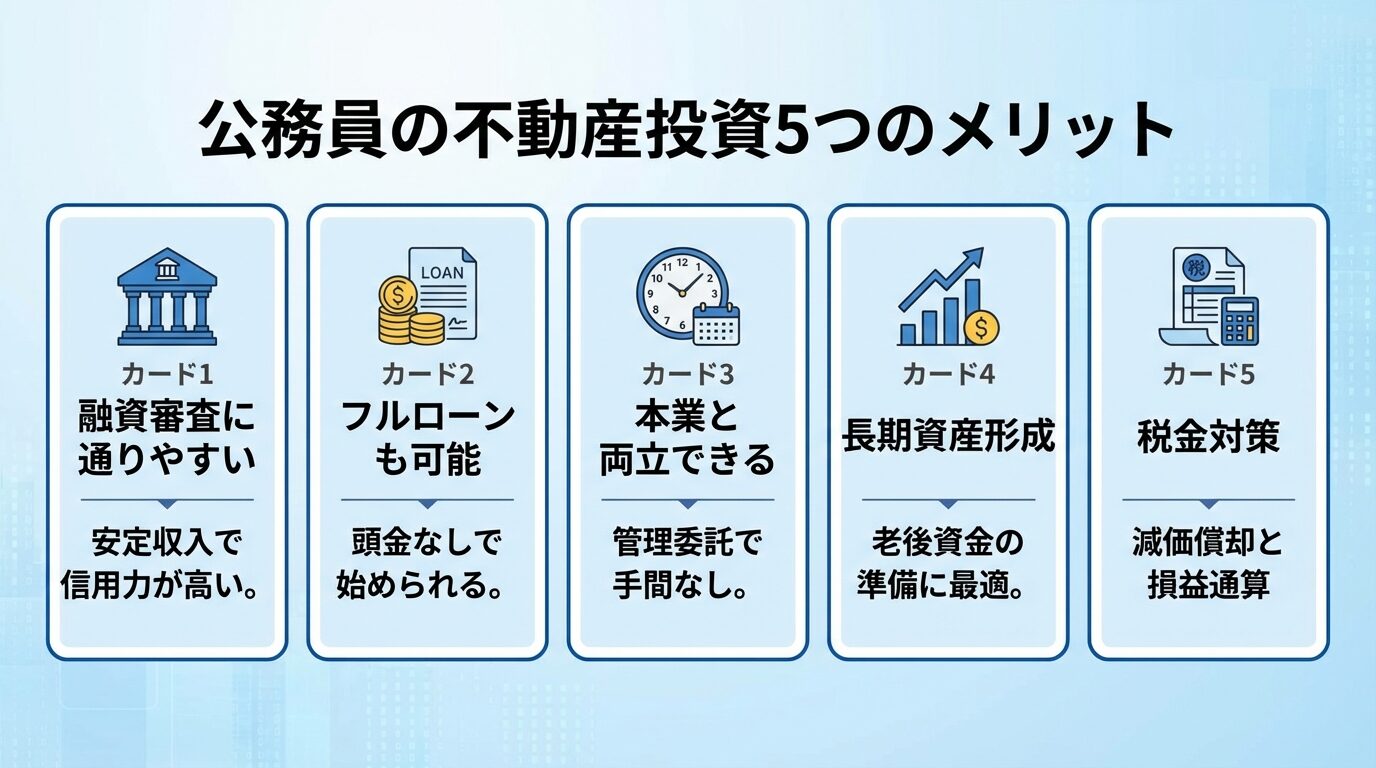

公務員は、金融機関からの信用力が非常に高く、不動産投資ローンの審査に通りやすいというメリットがあります。

これは、公務員が国や地方自治体を雇用主とし、景気の影響を受けにくく、収入が安定しているためです。

自己都合以外での解雇リスクが低く、定年まで勤め続けることができる点も金融機関から高く評価されます。

民間企業では、不景気により給与やボーナスがカットされたり、最悪の場合は倒産や解雇のリスクがありますが、公務員にはそのような心配がほとんどありません。

公務員は安定収入により融資審査で有利な立場にあり、条件次第で頭金なしのフルローンを検討できる場合があります。

一般的に、不動産投資では物件価格の10〜20%程度の頭金が必要とされますが、公務員の場合は頭金0円でも融資を受けられるケースがあります。

フルローンで借り入れると毎月の返済額が増えるため、無理のない返済計画を立てることが重要です。

公務員は管理業務を専門業者に委託することが義務付けられているため、本業が忙しくても不動産投資を両立できます。

入居者の募集、家賃の集金、物件の維持管理などの煩雑な業務をすべて管理会社に任せることで、本業に支障をきたすことなく、実質的な不労所得を得ることができます。

管理会社への委託費用は発生しますが、時間と労力を節約できるメリットは大きいと言えます。

不動産投資は、長期的な資産形成に適した投資方法です。

公務員は定年まで安定した収入が見込めるため、長期的な視点で不動産投資を行い、老後資金を準備することができます。

ローンを完済すれば、家賃収入のほとんどが手元に残るため、年金に加えて安定した収入源を確保できます。

不動産は現物資産であるため、インフレ対策にもなります。

不動産投資では、建物の減価償却費を経費として計上できるため、税金対策として活用できます。

減価償却費は実際に現金が出ていかない経費であるため、帳簿上の赤字を作り出し、給与所得と損益通算することで所得税や住民税を軽減できる可能性があります。

出典: 国税庁 不動産所得の損益通算

税効果は個人の状況により異なるため、税理士に相談することをおすすめします。

また、減価償却による税金対策は一時的なものであり、物件を売却する際には譲渡所得税がかかる点にも注意が必要です。

公務員におすすめの不動産投資サービス6選

公務員が不動産投資を始める際、信頼できる不動産会社を選ぶことが成功の鍵となります。

ここでは、公務員に適した不動産投資サービスを6つ紹介します。マンション投資とクラウドファンディングの両方をカバーし、それぞれの特徴を解説します。

出典: RENOSY公式サイト

| RENOSYの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3%〜5% |

| 実績指標 | 99.60% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社GA technologies |

📌 RENOSYの特徴

✓ AIを活用した物件選定で入居率99.6%を実現

✓ 東証グロース上場のGA technologies運営で信頼性が高い

✓ 管理プランが充実し、オーナーの手間を最小限に

株式会社GA technologies(東証グロース上場)が運営するAI不動産投資「RENOSY(リノシー)」は、都市部のコンパクトマンションを中心に取り扱っています。

初期費用は10万円から(物件・ローン条件により異なります)※となっています。

想定利回りは3%〜5%(表面利回りの目安、単身者向け物件イメージ)で、入居率は99.6%(2025年10月時点)と高い水準を維持しています。

出典: RENOSY公式サイト

オンライン完結で手続きができるため、忙しい公務員の方でも利用しやすい点が特徴です。

また、セミナーも開催されており、不動産投資の基礎知識を学ぶことができます。管理業務もRENOSYに委託できるため、本業に支障をきたすことなく投資を継続できます。

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.Returnsは、J.P.Returns株式会社が運営する不動産投資サービスです。

自己資金・頭金の目安は10万円から(物件・ローン条件により異なります)となっており、想定利回りは3.5%〜4.5%です。

入居率は99.96%と非常に高い水準を誇り、空室リスクを最小限に抑えることができます。

出典: J.P.Returns公式サイト

オンライン完結で手続きができるほか、セミナーも定期的に開催されており、公務員向けの投資戦略についても学ぶことができます。

公務員の方に対する融資実績も豊富で、安心して相談できる体制が整っています。

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェントは、プロパティエージェント株式会社が運営する不動産投資サービスです。親会社のミガロホールディングス株式会社は東証プライム上場企業です。

ブランド名は「クレイシア / クレイシアIDZ」で、初期費用の目安は10万円から(物件・ローン条件により異なります)となっています。

想定利回りは3.5%〜4.5%で、入居率は99%と高い水準を維持しています。

親会社が東証プライム上場企業であるため、企業の信頼性も高く、長期的な資産形成を目指す公務員の方におすすめです。

オンライン完結で手続きができ、セミナーも開催されているため、不動産投資が初めての公務員の方でも安心して始められます。

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。

最低投資額は1万円からと非常に少額で始められるため、初めて不動産投資に挑戦する公務員の方にも適しています。

想定利回りは4%〜10%(短期運用型の想定年利率。中長期運用型は別条件)で、これまでに143件のファンドを組成しています。

出典: COZUCHI公式サイト

オンライン完結で手続きができ、管理業務も運営会社が行うため、公務員の方でも手間なく投資を続けられます。

不動産クラウドファンディングは途中解約ができない場合があり、元本割れのリスクもあるため、投資判断は慎重に行う必要があります。

出典: CREAL公式サイト

| CREALの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜6% |

| 実績指標 | 142件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | クリアル株式会社 |

📌 CREALの特徴

✓ 東証グロース上場クリアル社が運営する信頼の不動産CFサービス

✓ 累計調達額トップクラスの実績

✓ 1万円から投資でき、優先劣後出資で投資家を保護

CREALは、クリアル株式会社(東証グロース上場)が運営する不動産クラウドファンディングサービスです。

最低投資額は1万円からと少額で始められ、想定利回りは4%〜6%です。これまでに142件のファンドを組成しています(2026年3月26日時点)。

出典: CREAL公式サイト

オンライン完結で手続きができ、運営会社が東証グロース上場企業であるため、信頼性も高いサービスです。

劣後出資のないファンドもあるため、投資前に必ず確認しましょう。

不動産クラウドファンディングは、少額から分散投資ができるため、公務員の方が5棟10室・500万円の基準内で投資を行う際の選択肢の一つとなります。

出典: OwnersBook公式サイト

| OwnersBookの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4.2%〜5.9% |

| 実績指標 | 410件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | ロードスターインベストメンツ株式会社 |

📌 OwnersBookの特徴

✓ 東証プライム上場ロードスターキャピタル運営で信頼性抜群

✓ 累計360件超のファンド運営実績

✓ 不動産のプロが厳選した物件に1万円から投資可能

OwnersBookは、ロードスターインベストメンツ株式会社が運営する不動産クラウドファンディングサービスです。親会社のロードスターキャピタル株式会社は東証プライム上場企業です。

最低投資額は1万円からと少額で始められ、想定利回りは4.2%〜5.9%(貸付型案件の予定年利回り)です。これまでに410件のファンドを組成しています。

出典: OwnersBook公式サイト

オンライン完結で手続きができ、セミナーも開催されているため、不動産投資の知識を深めながら投資を行うことができます。

貸付型案件は全案件不動産担保付きであり、一定のリスク軽減策が講じられています。

親会社が東証プライム上場企業であるため、企業の信頼性も高く、長期的な資産形成を目指す公務員の方におすすめです。

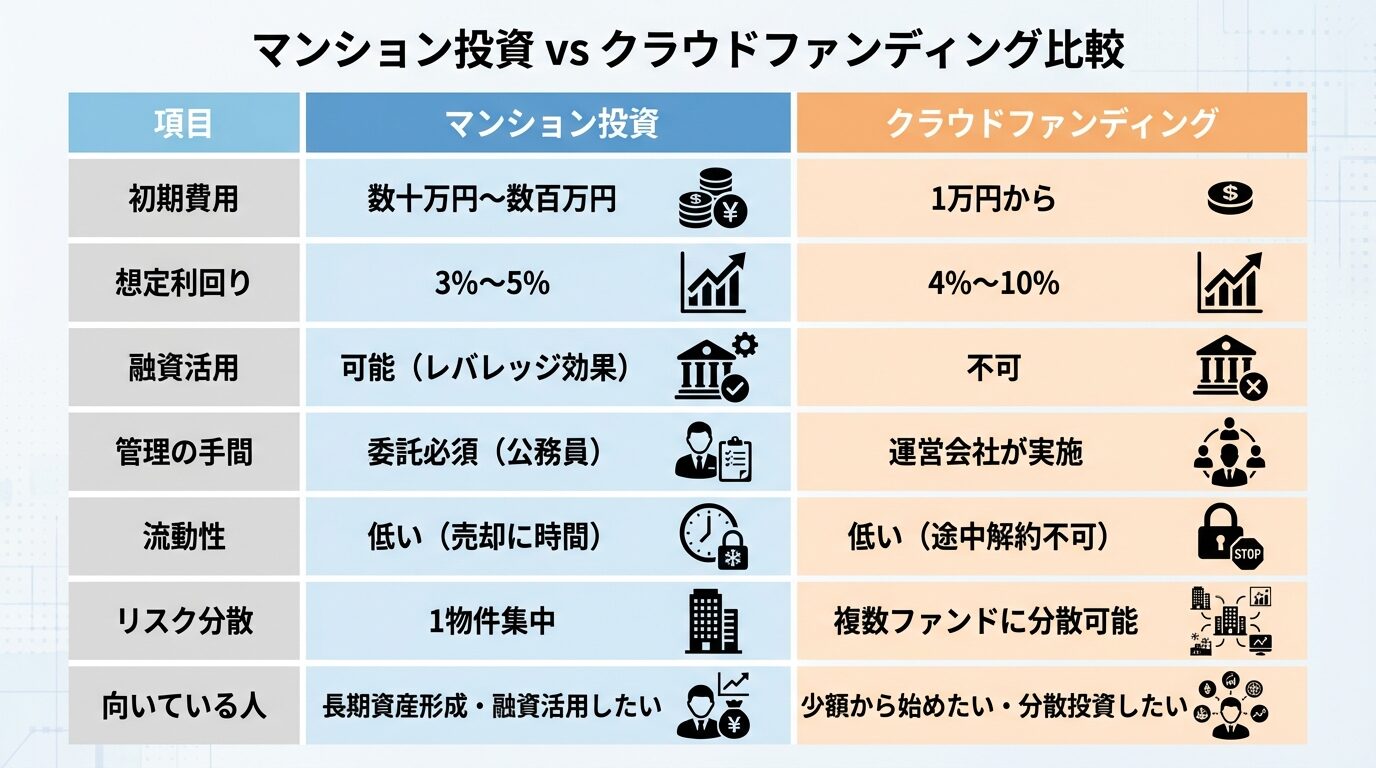

マンション投資 vs クラウドファンディング

不動産投資には、現物不動産(マンション投資)と不動産クラウドファンディングの2つの主要な投資タイプがあります。

それぞれにメリット・デメリットがあり、公務員の状況(年収・年齢・リスク許容度)に応じて最適な選択肢が異なります。

メリット

デメリット

マンション投資は、長期的な資産形成を目指し、融資を活用してレバレッジをかけたい公務員の方に適しています。

メリット

デメリット

クラウドファンディングは、少額から始めたい、分散投資でリスクを抑えたい公務員の方に適しています。

年収300万円台・20代の公務員

まずは不動産クラウドファンディングで少額から始め、不動産投資の基礎知識を学ぶことをおすすめします。年収が上がり、自己資金が貯まったらマンション投資に挑戦するのも良いでしょう。

年収500万円台・30代の公務員

公務員の信用力を活かして、マンション投資に挑戦するのに適した時期です。フルローンや低金利での融資を受けられる可能性が高く、長期的な資産形成を目指せます。

年収700万円以上・40代以上の公務員

マンション投資で複数物件を所有し、規模を拡大することも検討できます。ただし、5棟10室・500万円の基準を超える場合は許可申請が必要になるため、事前に所属機関に相談しましょう。

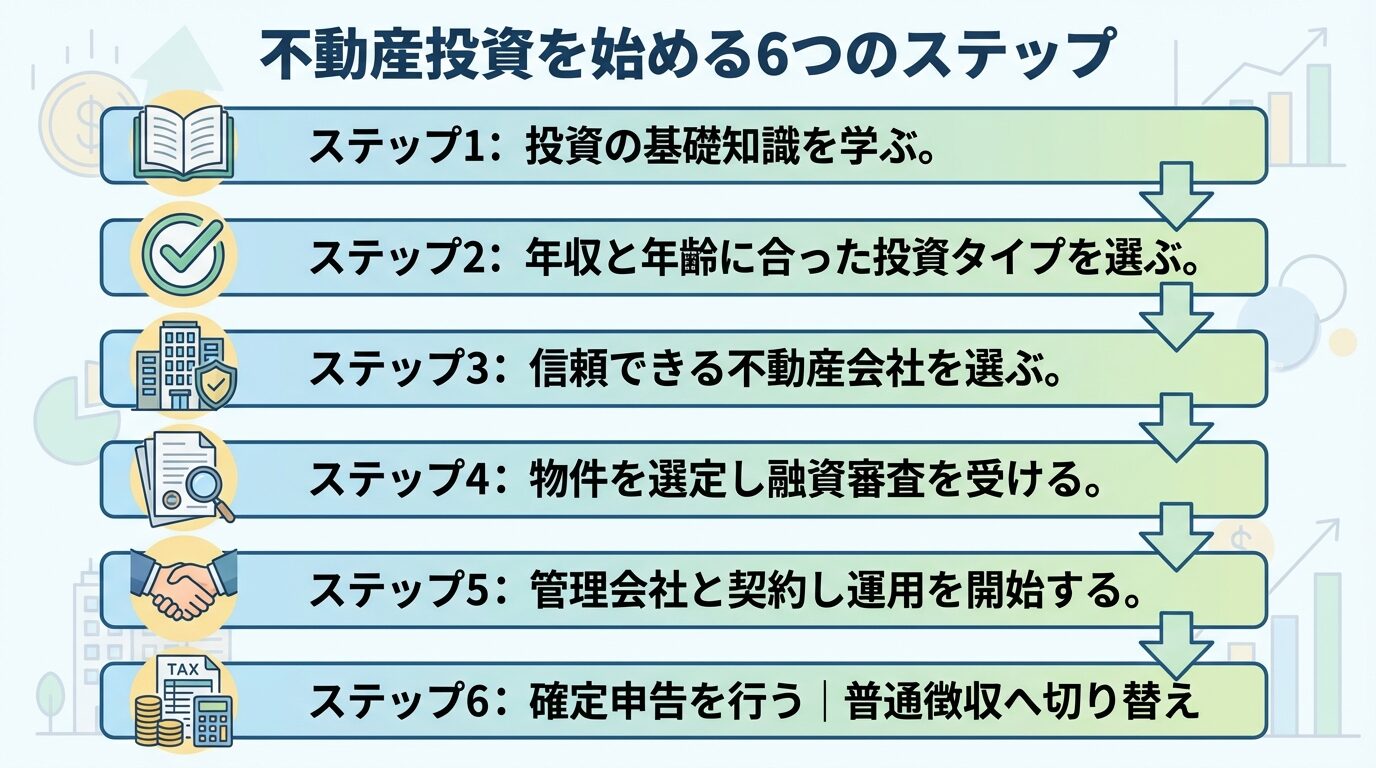

公務員が不動産投資を始める具体的な手順

不動産投資を始める際は、計画的に進めることが重要です。

ここでは、公務員が不動産投資を始める際の具体的な手順を6つのステップで解説します。

まずは、不動産投資の基礎知識を学ぶことから始めましょう。

書籍やインターネットで情報を収集するほか、不動産会社が開催するセミナーに参加するのもおすすめです。

公務員の副業規定(5棟10室・500万円・管理委託)についても、正確に理解しておくことが重要です。

不動産投資のリスク(空室リスク、修繕費、金利変動リスクなど)についても十分に理解し、自分がどの程度のリスクを許容できるかを考えましょう。

自分の年収や年齢、リスク許容度に合った投資タイプを選びましょう。

年収が低い場合や初めて投資を行う場合は、不動産クラウドファンディングで少額から始めるのがおすすめです。

年収が高く、融資を活用してレバレッジをかけたい場合は、マンション投資を検討しましょう。

また、5棟10室・500万円の基準を超えないように、投資規模を計画することも重要です。

不動産投資の成功は、信頼できる不動産会社を選ぶことから始まります。

公務員向けの融資実績が豊富で、管理業務も委託できる会社を選びましょう。

複数の会社を比較し、セミナーや個別相談に参加して、担当者の対応や提案内容を確認することが重要です。

また、会社の上場状況や実績、口コミなども参考にしましょう。

信頼できる不動産会社を選んだら、具体的な物件を選定します。

立地、築年数、想定利回り、空室リスクなどを総合的に判断し、自分の投資目的に合った物件を選びましょう。

物件が決まったら、金融機関に融資の申し込みを行います。公務員の高い信用力を活かして、有利な条件で融資を受けられる可能性があります。

融資審査では、年収、勤続年数、信用情報、物件の担保価値などが評価されます。

融資が承認されたら、物件を購入し、管理会社と契約を結びます。

公務員は管理業務を外部に委託することが義務付けられているため、信頼できる管理会社を選ぶことが重要です。

管理会社の選定基準は、入居者募集の実績、トラブル対応の迅速さ、管理費用の妥当性などです。

管理会社と契約したら、運用を開始します。定期的に管理会社から報告を受け、物件の状況を確認しましょう。

不動産投資で家賃収入が年間20万円を超える場合は、確定申告が必要です。

確定申告では、家賃収入から経費(管理費、修繕費、減価償却費、ローン利息など)を差し引いた不動産所得を計算し、給与所得と合算して所得税を計算します。

確定申告書の第二表で「自分で納付」を選択することで、不動産所得に係る住民税を普通徴収に切り替えられます。

確定申告書の第二表に「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」という欄があり、ここで「自分で納付」を選択することで、不動産所得に係る住民税を自分で納付することができます。

自治体によっては普通徴収が認められない場合もあるため、事前に確認することをおすすめします。

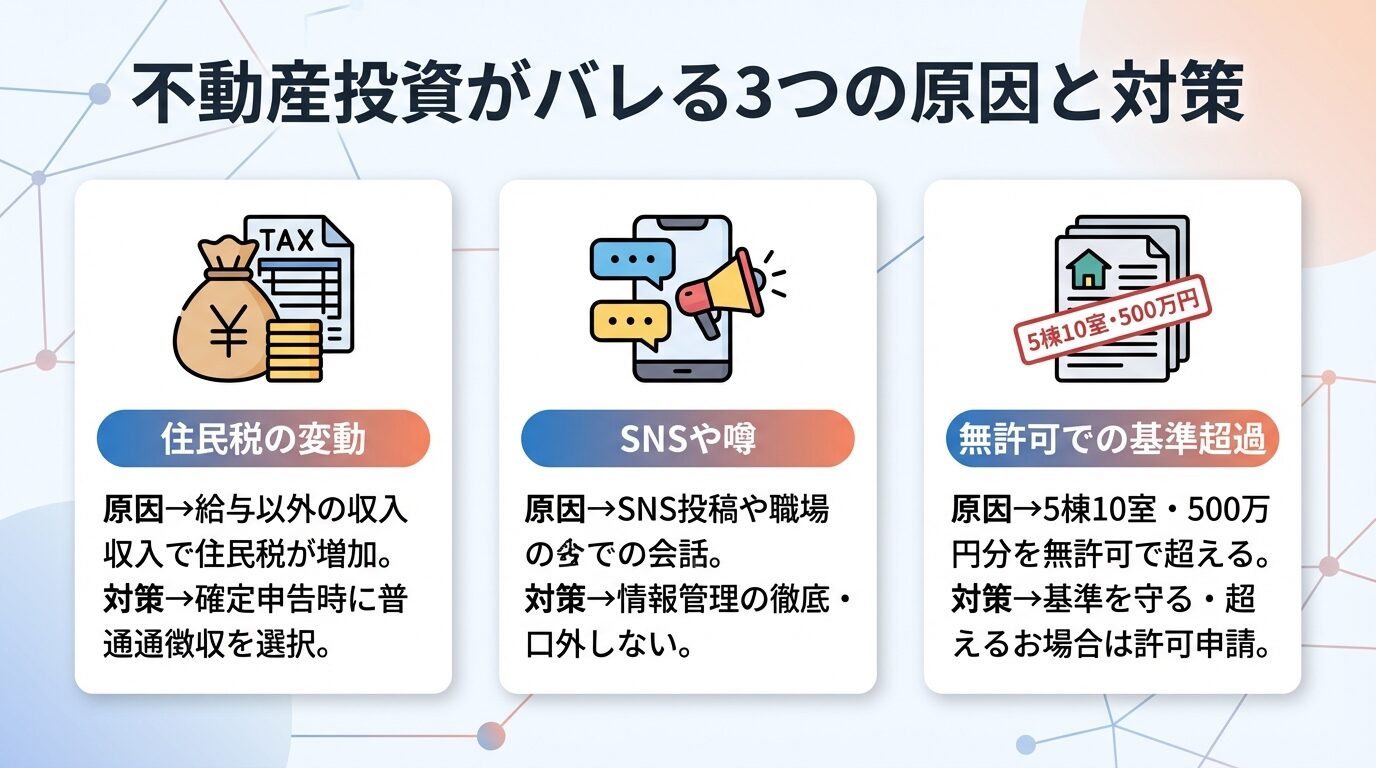

公務員が副業規定に違反して不動産投資を行った場合、懲戒処分を受けるリスクがあります。

ここでは、バレる原因と懲戒処分の種類、そして対策について解説します。

公務員が不動産投資を行っていることが職場にバレる最も一般的な原因は、住民税の変動です。

公務員の住民税は、原則として給与から天引き(特別徴収)され、勤務先がまとめて地方自治体に納税する仕組みです。

不動産投資による家賃収入が発生すると、勤務先が把握している給与所得と実際の課税所得に差が生じ、住民税額が増加します。

この住民税の変動により、勤務先の経理担当者が「給与以外の収入がある」と気づき、不動産投資が発覚する可能性があります。

このリスクを回避するためには、確定申告時に住民税の徴収方法を「普通徴収(自分で納付)」に切り替えることが有効です。

確定申告書の第二表に「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」という欄があり、ここで「自分で納付」を選択することで、不動産所得に係る住民税を自分で納付することができます。

自治体によっては普通徴収が認められない場合もあるため、事前に市区町村の税務課に確認することをおすすめします。

近年では、SNSで不動産投資に関する発信をしたことで、職場の同僚や上司に知られてしまうケースが増えています。

例えば、不動産投資の勉強会や交流会に参加した際、他の参加者がSNSに写真を投稿し、それが職場の人に見られてバレるケースがあります。

また、職場の飲み会などで軽い気持ちで不動産投資の話をしたことが、噂として広まり、上司に知られてしまうケースもあります。

不動産投資を行っていることをむやみに口外しないこと、SNSでの発信には細心の注意を払うことが重要です。

5棟10室・500万円の基準を守っていれば副業には該当しないため、堂々と投資を行うことができますが、職場での人間関係を考慮し、慎重に行動することをおすすめします。

公務員が副業規定に違反した場合、国家公務員法第82条および地方公務員法第29条に基づき、懲戒処分を受ける可能性があります。

出典: 国家公務員法

出典: 地方公務員法

懲戒処分には、軽い順に「戒告」「減給」「停職」「免職」の4種類があります。

| 処分の種類 | 内容 | 影響 |

| 戒告 | 文書や口頭で厳重注意 | 最も軽い処分 |

| 減給 | 一定期間、給与を減額 | 給与の10分の1を1〜6か月間減額 |

| 停職 | 一定期間、職務に就くことを禁止 | その間は給与も停止 |

| 免職 | 公務員の身分を失う | 最も重い懲戒処分 |

基準を超えた不動産投資を無許可で行った場合、減給や戒告などの懲戒処分を受ける可能性があります。

基準を守ること、基準を超える場合は必ず許可申請を行うことが重要です。

失敗事例から学ぶ

公務員が不動産投資で失敗する事例を類型化し、リスク回避策を具体的に示します。

これらの失敗パターンを理解し、同じ過ちを繰り返さないようにしましょう。

5棟10室・500万円の基準を超えて不動産投資を行い、許可申請を怠ったことで懲戒処分を受けるケースです。

例えば、月額家賃8万円のマンションを6室所有すると、年間家賃収入は576万円となり、500万円の基準を超えてしまいます。

また、戸建て3棟とマンション4室を所有する場合、戸建て3棟は6室に換算されるため、合計10室となり基準を超えてしまいます。

対策

投資を始める前に、5棟10室・500万円の基準を正確に理解し、基準を超えないように投資規模を計画しましょう。基準を超える場合は、必ず許可申請を行うことが重要です。

公務員は融資審査で有利なため、不動産会社から高額な物件を勧められることがあります。

しかし、高額な物件が必ずしも良い投資とは限りません。立地が悪く空室が続いたり、想定利回りが実際よりも高く設定されていたりするケースがあります。

対策

複数の不動産会社を比較し、物件の立地、築年数、想定利回り、空室リスクなどを総合的に判断しましょう。また、不動産会社の実績や口コミも確認することが重要です。

地方の安価な物件を購入したものの、賃貸需要がなく空室が続き、収益どころか負担が増すケースがあります。

空室が続くと家賃収入が得られず、ローン返済が困難になります。

対策

人口増加が見込めるエリアで物件を探し、周辺相場に合わせて家賃を設定することが重要です。また、余裕をもった収支計画を立て、空室率を厳しめに想定しておくことも大切です。

管理会社が倒産し、自主管理を余儀なくされたケースです。

公務員は管理業務を外部に委託することが義務付けられているため、自主管理を行うと副業規定に抵触する可能性があります。

対策

信頼できる管理会社を選ぶことが重要です。管理会社の実績、財務状況、口コミなどを確認し、倒産リスクの低い会社を選びましょう。また、管理会社が倒産した場合に備えて、別の管理会社の候補を事前に調べておくことも有効です。

不動産投資で家賃収入が年間20万円を超えているにもかかわらず、確定申告を怠ったケースです。

確定申告を怠ると、税務調査が入り、追徴課税や延滞税が課される可能性があります。

対策

不動産投資で家賃収入が年間20万円を超える場合は、必ず確定申告を行いましょう。確定申告の手続きが不安な場合は、税理士に相談することをおすすめします。

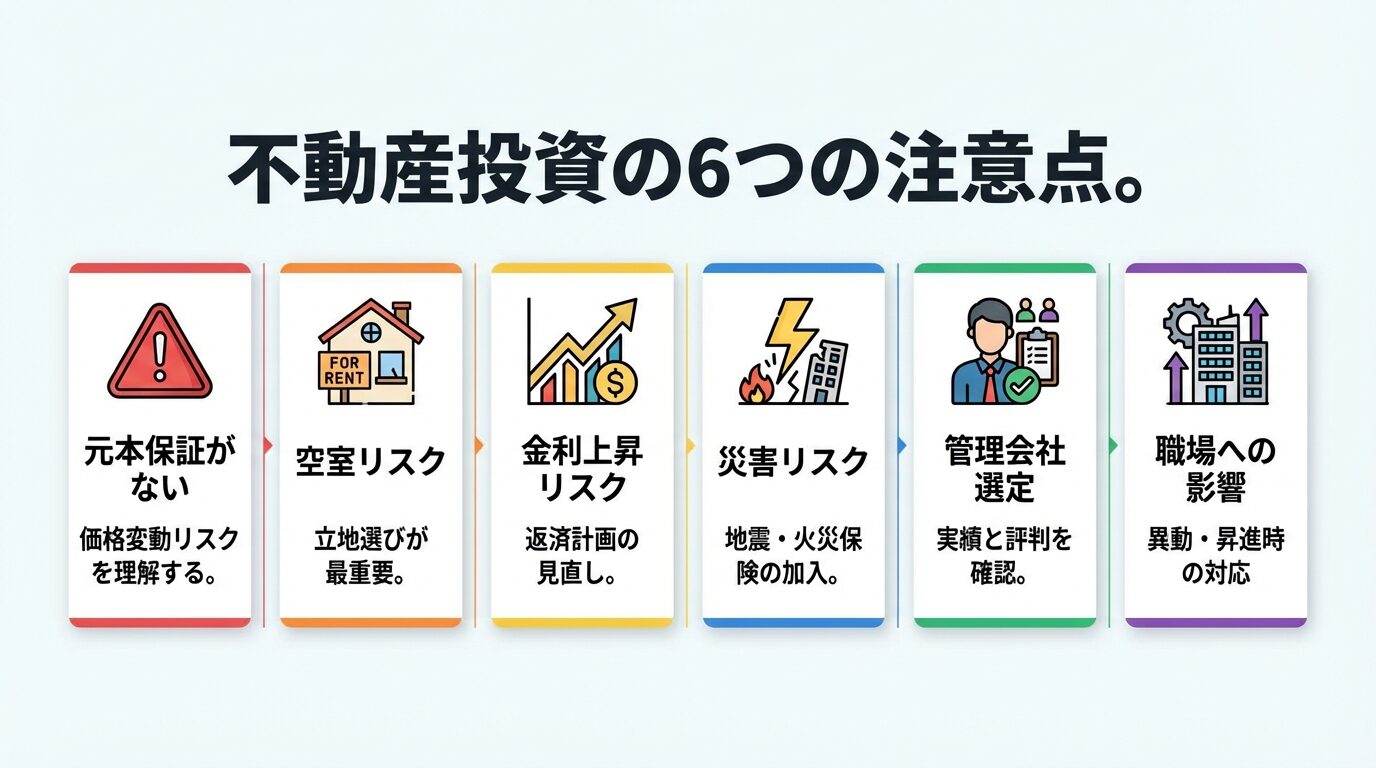

公務員が不動産投資で気をつけたい6つの注意点

公務員が不動産投資を行う際に気をつけたい注意点を6つ解説します。

これらの注意点を理解し、リスクを最小限に抑えることが重要です。

不動産投資は元本や利益が保証された金融商品ではありません。

不動産価格の変動、空室の発生、修繕費の増加、金利の変動などにより、投資元本を下回る損失が生じる可能性があります。

投資を行う際は、これらのリスクを十分に理解し、自己責任で投資判断を行うことが重要です。

入居者がいなければ家賃収入が得られず、ローン返済が困難になります。

空室リスクを最小限に抑えるためには、立地選びが最も重要です。駅からの距離、周辺の利便施設、治安などを総合的に判断し、賃貸需要の高いエリアで物件を選びましょう。

また、周辺相場に合わせて家賃を設定することも重要です。

変動金利でローンを組んだ場合、将来的に金利が上昇すると、毎月の返済額が増加します。

金利上昇リスクに備えて、余裕をもった返済計画を立てることが重要です。

また、金利が上昇した場合には、固定金利への借り換えを検討することも有効です。

地震や火災などの災害により、物件が損傷した場合、修繕費用が必要になります。

災害リスクに備えて、地震保険や火災保険に加入することが重要です。保険料は経費として計上できます。

管理会社の選定を誤ると、入居者募集がうまくいかず空室が続いたり、トラブル対応が遅れたりする可能性があります。

管理会社を選ぶ際は、入居者募集の実績、トラブル対応の迅速さ、管理費用の妥当性、口コミなどを総合的に判断しましょう。

公務員は異動や転勤が多いため、不動産投資を行っていることが職場に知られた場合、人間関係に影響が出る可能性があります。

5棟10室・500万円の基準を守っていれば副業には該当しないため、法的には問題ありませんが、職場での立場を考慮し、慎重に行動することをおすすめします。

また、昇進や昇格により年収が増加した場合、投資戦略を見直すことも重要です。

公務員が不動産投資を行う際によくある質問に回答します。

はい、5棟10室未満、年間家賃収入500万円未満という基準を守れば、複数の物件を所有することができます。ただし、戸建てとマンションを併せて所有する場合は、戸建て1棟を区分所有2室に換算して計算する必要があります。基準を超える場合は、許可申請が必要です。

配偶者名義で不動産投資を行う場合、実質的に公務員本人が経営に関与していると判断される可能性があります。配偶者が完全に独立して投資を行っている場合は問題ありませんが、公務員本人が意思決定や管理業務に関与している場合は、副業規定に抵触する可能性があるため注意が必要です。

不動産投資のために法人を設立し、公務員本人が代表取締役や役員になる場合、国家公務員法第103条(営利企業の役員等の兼業禁止)に抵触する可能性があります。配偶者を代表取締役とし、公務員本人は株主として関与する方法もありますが、実質的に経営に関与していると判断される可能性があるため、慎重に検討する必要があります。

不動産投資セミナーに参加すること自体は問題ありません。ただし、セミナーで知り合った人とSNSでつながったり、写真を投稿したりすることで、職場の人に不動産投資を行っていることが知られる可能性があるため、注意が必要です。

はい、退職後は公務員の副業規定が適用されなくなるため、自由に不動産投資の規模を拡大することができます。在職中は5棟10室・500万円の基準を守り、退職後に規模を拡大する戦略を立てることも有効です。

5棟10室・500万円の基準を守っていれば副業には該当しないため、法的には問題ありません。ただし、職場の人間関係や雰囲気を考慮し、慎重に判断することをおすすめします。信頼できる同僚や上司に相談する場合も、情報が広まるリスクを考慮しましょう。

公務員でも、5棟10室未満、年間家賃収入500万円未満、管理業務の外部委託という3つの条件を満たせば、合法的に不動産投資を行うことができます。

出典: 人事院規則14-8(営利企業の役員等との兼業)の運用について

公務員は金融機関からの信用力が高く、融資審査で有利な立場にあるため、不動産投資に適した職業と言えます。

基準を超えて無許可で投資を行った場合は、減給や戒告などの懲戒処分を受けるリスクがあるため、必ず基準を守ることが重要です。

また、住民税の変動で職場にバレるリスクがあるため、確定申告時に普通徴収を選択することをおすすめします。

不動産投資を始める際は、信頼できる不動産会社を選び、物件の立地や想定利回りを総合的に判断しましょう。管理会社の選定も重要です。

失敗事例から学び、空室リスク、金利上昇リスク、災害リスクなどに備えることが、長期的な資産形成を実現するための鍵となります。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!