不動産投資の仕組みを図解|1万円から始める方法【2026年版】

不動産投資を始めたいと考えているものの、「実際にどのくらいの人が成功しているのか」「自分も成功できるのか」という不安を抱えている方も多いのではないでしょうか。

インターネット上では「成功率10%」といった情報も見かけますが、その根拠は不明確です。

不動産投資の成功率を正しく理解するには、客観的なデータと成功の定義を明確にすることが重要です。

本記事では、国税庁の統計データや金融機関の不良債権比率など、信頼できる情報源をもとに不動産投資の実態を解説します。

また、他の投資方法との比較、成功率を高める具体的な方法、失敗する人の特徴まで、投資判断に必要な情報を網羅的にお届けします。

投資タイプ別の成功率と難易度|自分に合った選択肢は?を見る ▼

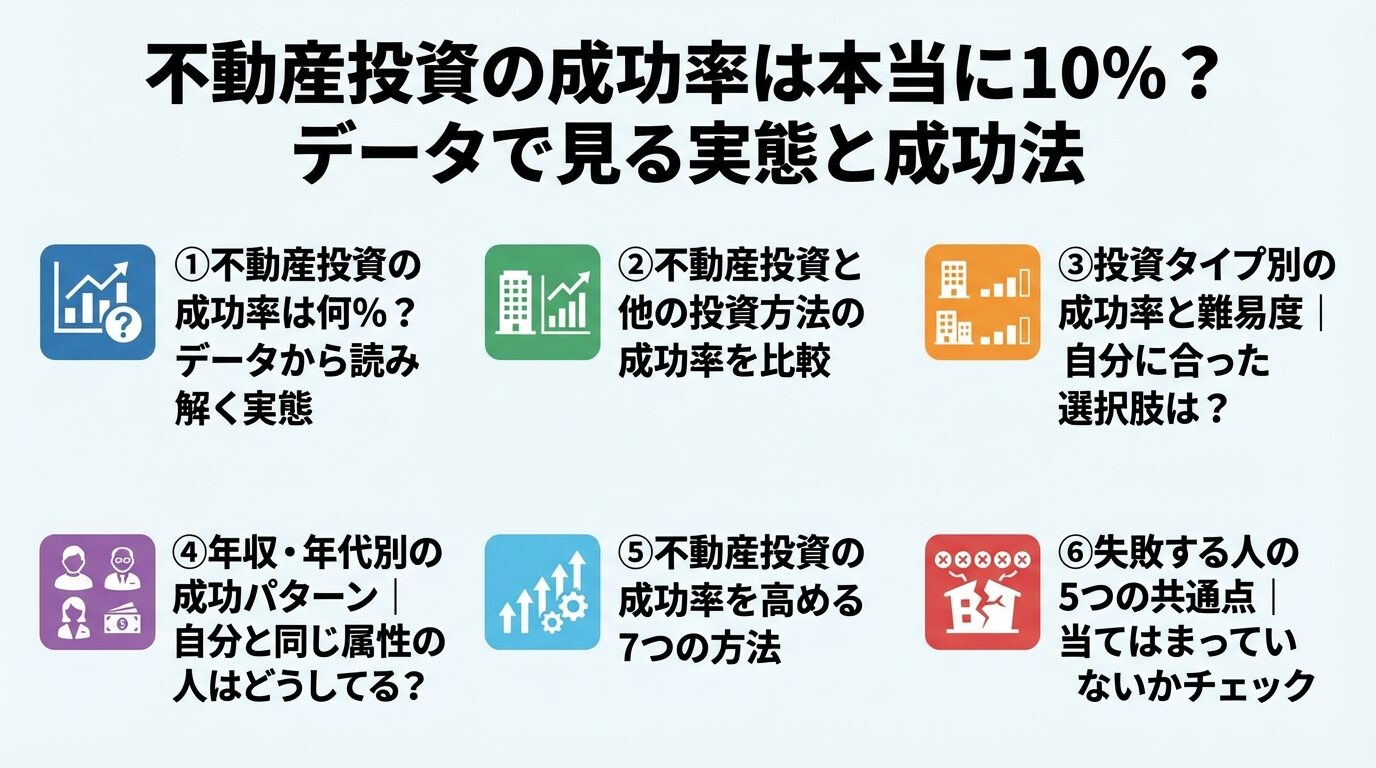

目次

不動産投資の成功率は何%?データから読み解く実態

不動産投資を始める前に、まず知りたいのが「実際にどのくらいの人が成功しているのか」という成功率です。

しかし、一概に「成功率○%」と断言することは困難です。

なぜなら、何をもって「成功」とするかは投資家ごとに異なるからです。

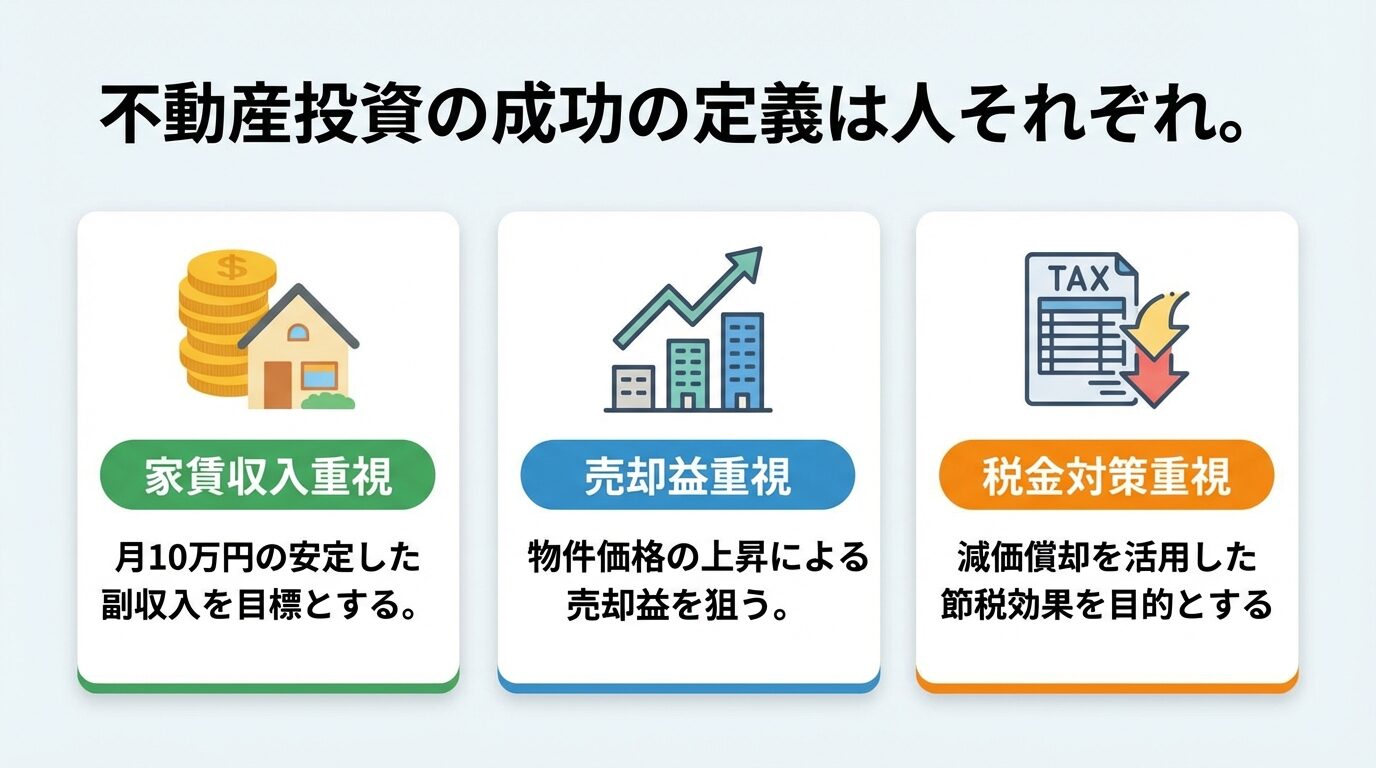

不動産投資における「成功」の定義は、投資目的によって大きく異なります。

月々の安定した家賃収入を得ることを目標とする人もいれば、物件の売却益を狙う人、税金対策を主目的とする人もいます。

例えば、月10万円の副収入を目標とする場合と、年間500万円以上の不動産所得を目指す場合では、達成難易度が大きく変わります。

また、インカムゲイン(家賃収入)重視か、キャピタルゲイン(売却益)重視かによっても、成功の基準は変わってきます。

さらに、減価償却による税金対策効果を重視する高所得者にとっては、キャッシュフローが多少マイナスでも「成功」と捉える場合もあります。

投資目的が多様なため、成功率を一つの数値で表すことは困難です。

客観的な指標として参考になるのが、国税庁が公表している「申告所得税標本調査」です。

令和5年分のデータによると、不動産所得者全体の平均所得金額は約547万円という結果が出ています。

出典: 国税庁 令和5年分申告所得税標本調査

もちろん、この数値には複数物件を所有する投資家も含まれており、初めて投資を始める人がすぐに達成できる水準ではありません。

一定以上の所得を得ている投資家が相当数存在することが客観的データから確認できます。

成功率を考える別の視点として、金融機関の不良債権比率があります。

不良債権とは、貸し出したお金が回収困難になるリスクが高い債権のことで、破産した債務者への貸付金や、3か月以上返済が延滞されている貸付金などが含まれます。

この比率が低いということは、多くの投資家が滞りなくローンを返済できている状況を示しています。

金融庁の調査によると、不動産業向け貸出全体の不良債権比率は比較的低い水準で推移しています。

ただし、この比率には企業の倒産なども含まれるため、個人の不動産投資ローンに限定すれば、延滞率はさらに低くなる可能性があります。

多くの投資家が安定的にローンを返済し、不動産投資を継続できています。

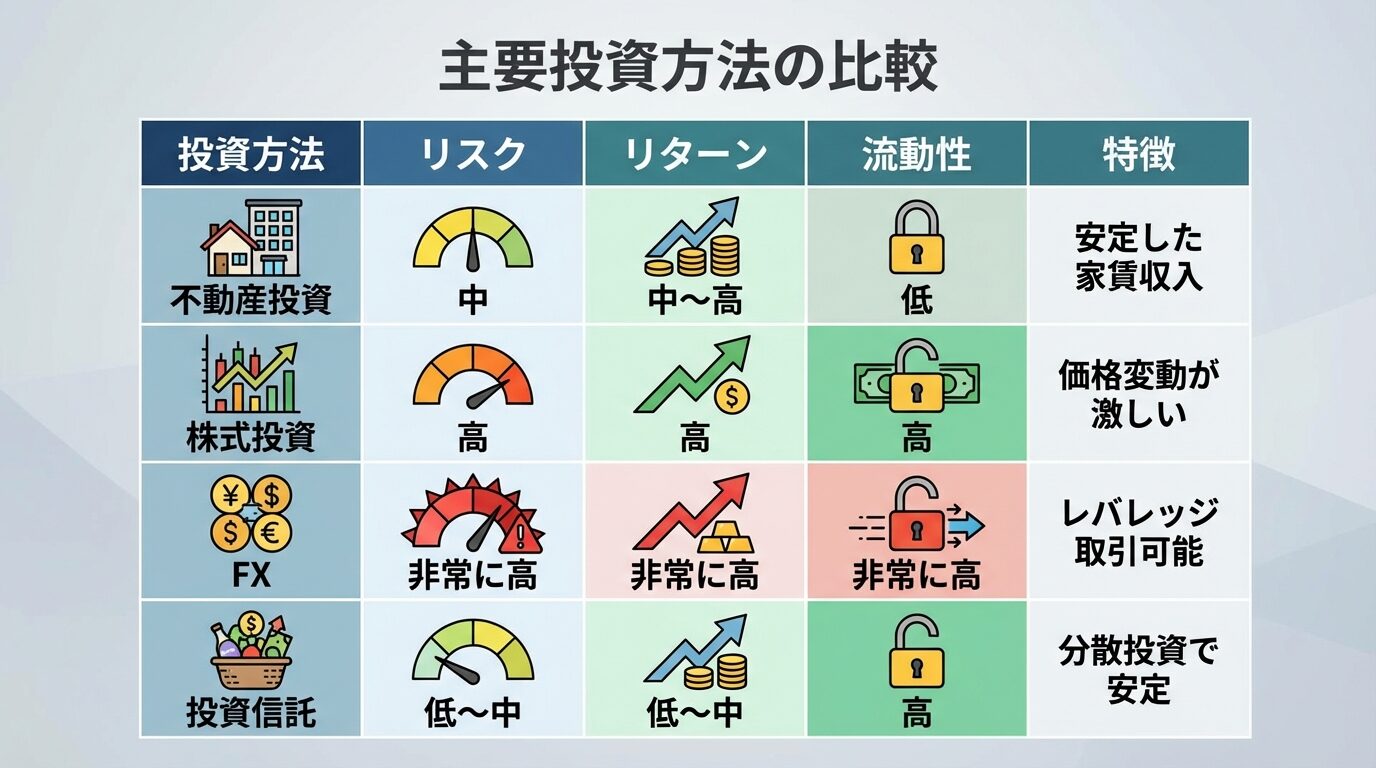

不動産投資と他の投資方法の成功率を比較

不動産投資の成功率を理解するには、他の投資方法と比較することも有効です。

株式投資、FX、投資信託など、代表的な投資方法の特徴と成功率を見ていきましょう。

株式投資は、企業の株式を売買し、値上がり益や配当金を狙う投資方法です。

株式投資は価格変動が激しく、短期間で大きな利益を得られる可能性がある一方、多額の損失を被るリスクも高くなります。

市場の動向を常にチェックする必要があり、専門的な知識や分析力が求められる場面も多くあります。

不動産投資と比較すると、株式投資は流動性が高い一方で、安定性は低いといえます。

FXは、異なる国の通貨を売買し、為替レートの変動によって利益を得る投資方法です。

金融先物取引業協会が2018年に実施した調査では、FX投資経験者1000人のうち、2017年に利益を出した投資家は全体の60.3%でした。

出典: 金融先物取引業協会 外国為替証拠金取引の取引顧客における金融リテラシーに関する実態調査

この調査は現在取引を継続している投資家を優先的に抽出しており、損失により退場した層は含まれていない可能性があります。

FXはレバレッジをかけることで、少ない資金で大きな取引が可能になりますが、相場が予想と反対に動いた場合には、預けた証拠金以上の損失が発生するリスクもあります。

実際、損失を出した理由として「損切りができなかった」が56.5%と最も高く、感情的な判断が失敗につながりやすい投資方法といえます。

出典: 金融先物取引業協会 外国為替証拠金取引の取引顧客における金融リテラシーに関する実態調査

FXはハイリスク・ハイリターンの性質が強く、安定した収入を得るには高度なスキルが必要です。

投資信託は、専門家が選定した株式や債券などの一連の資産に資金を投じることで、分散投資の恩恵を受けられる商品です。

リスクを分散できるため、初心者にも取り組みやすい投資方法として人気があります。

投資信託はリスクを分散できるため、個別株式投資と比較して安定性が高いとされています。

REIT(不動産投資信託)は、不動産に特化した投資信託で、現物不動産投資と比較すると少額から始められ、流動性も高いメリットがあります。

管理手数料などのコストがかかる点には注意が必要です。

投資信託やREITは、不動産投資ほどの高収益は期待しにくいものの、手間をかけずに分散投資できる点が魅力です。

不動産投資が他の投資方法と比較して成功しやすいとされる理由は、主に3つあります。

第一に、安定した家賃収入が得られることです。物件が稼働し続ける限り、毎月定期的な収入を確保しやすく、投資家の精神的負担が比較的軽くなります。

第二に、インカムゲイン(家賃収入)とキャピタルゲイン(売却益)の両方を狙える点です。長期的に安定した賃料収入を得ながら、タイミングを見計らって売却すれば大きな収益を得られる可能性もあります。

第三に、長期的な視点で運用しやすいことです。株式やFXのように日々の価格変動に一喜一憂する必要がなく、5年、10年と経営を続けている投資家の割合は非常に高いという特徴があります。

不動産投資は「ミドルリスク・ミドルリターン」の投資として、着実に資産を形成したい人に適しています。

投資タイプ別の成功率と難易度

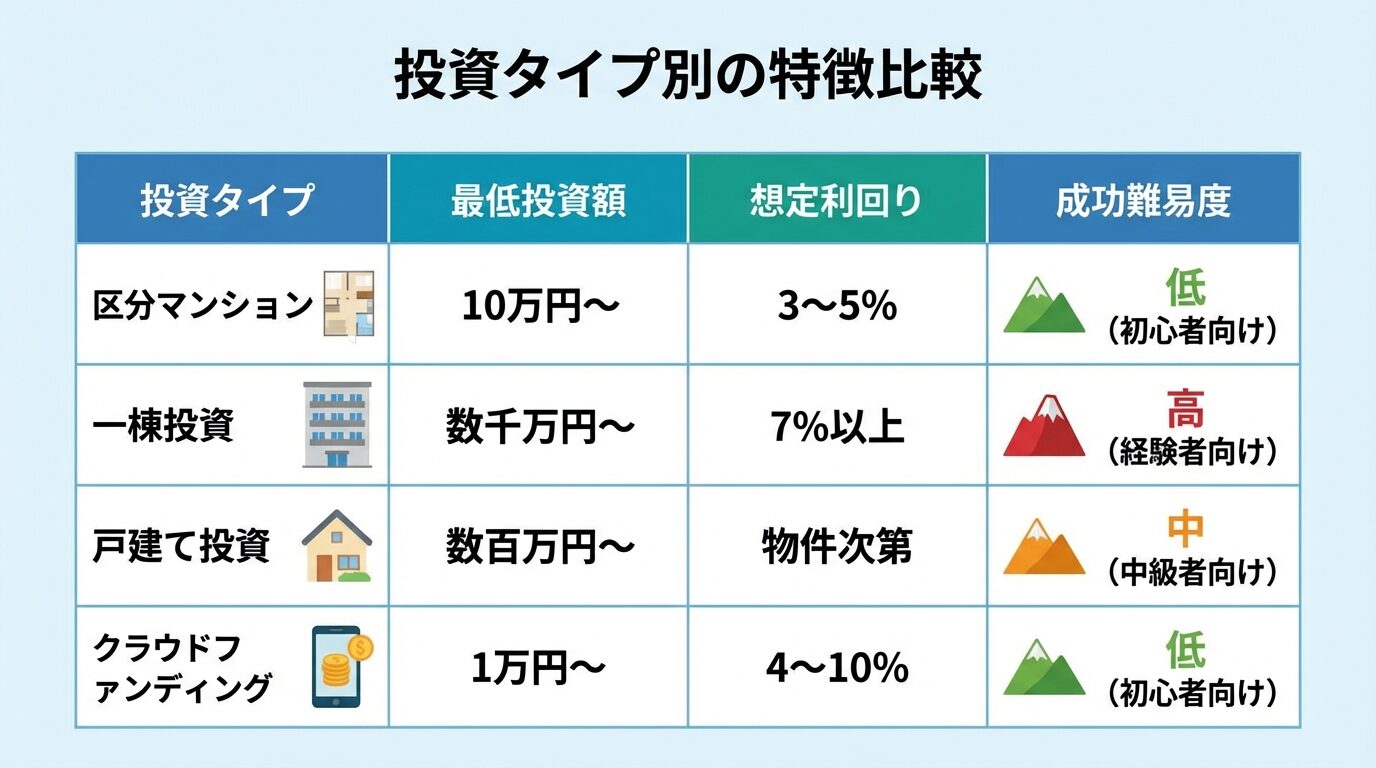

不動産投資には、コンパクトマンション投資、一棟マンション・アパート投資、戸建て投資、不動産クラウドファンディングなど、さまざまなタイプがあります。

それぞれの特徴と成功難易度を理解し、自分の資金や目的に合った選択をすることが重要です。

コンパクトマンション投資は、マンションの一室を購入して賃貸に出す投資方法です。

最低投資額は物件やローン条件により異なりますが、初期費用10万円程度から始められるケースもあります。

想定利回りは3%〜5%程度で、都心部の物件であれば高い入居率が期待できます。

成功難易度は比較的低く、初心者にも取り組みやすい投資タイプです。管理を専門会社に委託すれば、手間もかかりません。

一室のみの所有のため、空室が発生すると収入がゼロになるリスクがあります。

また、管理費や修繕積立金などのランニングコストも考慮する必要があります。

一棟マンション・アパート投資は、建物全体を所有して複数の部屋を賃貸に出す投資方法です。

最低投資額は数千万円から数億円と高額になりますが、複数の部屋から家賃収入を得られるため、一室が空室でも他の部屋でカバーできます。

想定利回りは物件により異なりますが、地方物件では7%以上の高利回りも期待できます。

成功難易度は高く、物件選定や管理の知識、まとまった資金が必要です。

建物全体の修繕費用も高額になるため、長期的な資金計画が重要です。

一方で、土地も所有できるため、資産価値が下がりにくいというメリットもあります。

戸建て投資は、一戸建て住宅を購入して賃貸に出す投資方法です。

最低投資額は立地や築年数により大きく異なりますが、地方の中古戸建てであれば数百万円から購入できる場合もあります。

想定利回りは物件により幅がありますが、中古戸建てをリフォームして貸し出す場合、高利回りが期待できることもあります。

成功難易度は中程度で、ファミリー層をターゲットにすれば長期入居が見込めます。

退去後のリフォーム費用が高額になりやすく、次の入居者が決まるまでの期間も長くなる傾向があります。

また、立地選びを誤ると、空室期間が長期化するリスクもあります。

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

最低投資額は1万円からと少額で始められ、初心者にも取り組みやすい投資方法です。

想定利回りは4%〜10%程度で、案件により異なります。

成功難易度は低く、物件の選定や管理は事業者が行うため、手間がかかりません。

優先劣後構造を採用している案件では、損失が発生した場合に劣後出資から先に負担する仕組みがあり、投資家のリスクを軽減できます。

運用期間中の途中解約ができない場合があり、流動性が低い点には注意が必要です。

投資目的別に、各投資タイプの適性を整理すると以下のようになります。

| 投資目的 | 適した投資タイプ | 成功難易度 |

| 少額で始めたい | 不動産クラウドファンディング | 低 |

| 安定した副収入 | コンパクトマンション投資 | 中 |

| 税金対策 | コンパクトマンション投資 (新築・減価償却重視) |

中 |

| 高い収益性 | 一棟マンション・アパート投資 | 高 |

| 長期安定運用 | 戸建て投資 (ファミリー向け) |

中 |

自分の投資目的、資金、リスク許容度に合わせて、最適な投資タイプを選択することが成功への第一歩です。

年収・年代別の成功パターン

不動産投資の成功パターンは、年収や年代によっても異なります。

自分と同じ属性の人がどのような投資をしているかを知ることで、現実的な目標設定ができます。

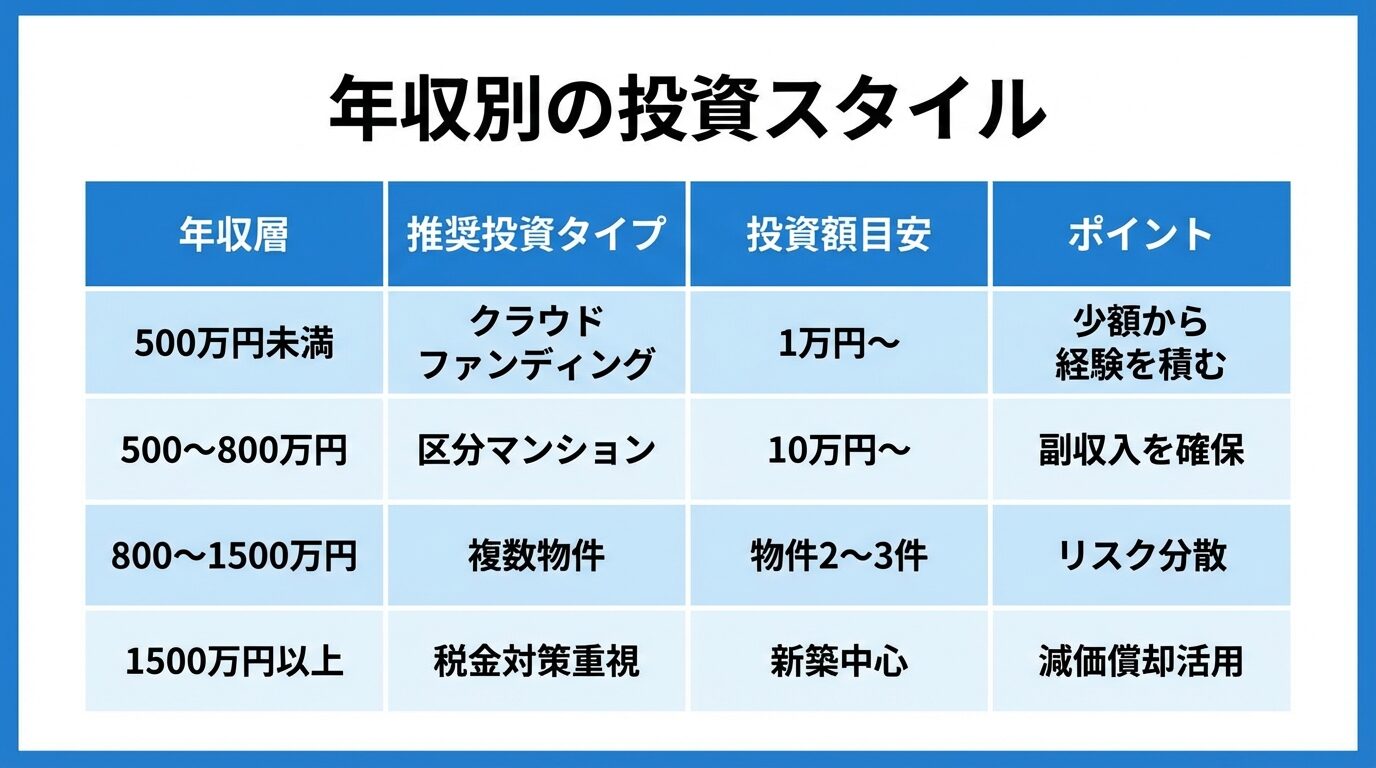

年収500万円未満の方は、まず少額から始められる不動産クラウドファンディングがおすすめです。

1万円から投資できるサービスを活用すれば、不動産投資の仕組みを学びながら、実際の運用を体験できます。

ある程度の自己資金が貯まったら、中古のコンパクトマンション投資に挑戦するのも一つの方法です。

この年収層では、フルローンでの物件購入は審査が厳しくなる傾向があるため、自己資金を確保することが重要です。

成功事例としては、不動産クラウドファンディングで年間4〜6%の利回りを安定的に得ながら、将来の現物不動産投資に向けて資金を積み立てているケースがあります。

焦らず、まずは少額投資で経験を積むことが、長期的な成功につながります。

年収500〜800万円の方は、不動産投資ローンの審査も通りやすく、コンパクトマンション投資を始めやすい年収層です。

初期費用10万円程度から、都心部の中古コンパクトマンションを購入し、月々の家賃収入を得ることができます。

想定利回りは3.5%〜5%程度で、安定した副収入を確保できます。

成功事例としては、30代会社員が都心の中古コンパクトマンションを購入し、月々8万円の家賃収入を得ているケースがあります。

ローン返済後は、家賃収入がそのまま老後資金になるため、長期的な資産形成に適しています。

この年収層では、まず1件目の物件で成功体験を積み、数年後に2件目の購入を検討するのが一般的なパターンです。

年収800〜1500万円の方は、複数物件を所有して分散投資を行うことができます。

コンパクトマンションを2〜3件所有すれば、1件が空室になっても他の物件でカバーでき、リスクを分散できます。

また、一棟アパートの購入も視野に入れることができる年収層です。

成功事例としては、40代会社員がコンパクトマンション2件と一棟アパート1件を所有し、年間300万円以上の家賃収入を得ているケースがあります。

この年収層では、税金対策も視野に入れながら、キャッシュフローと税効果のバランスを考えた投資戦略が重要です。

複数物件を所有することで、安定した収益基盤を構築できます。

年収1500万円以上の高所得者層は、税金対策を主目的とした不動産投資が効果的です。

減価償却費を活用することで、所得税・住民税の負担を軽減できます。

新築コンパクトマンションや一棟マンションを購入し、減価償却を最大化する戦略が一般的です。

成功事例としては、医師や経営者が新築コンパクトマンションを複数所有し、年間数百万円の税金対策効果を得ながら、将来的な資産形成も実現しているケースがあります。

税金対策を重視しすぎてキャッシュフローが赤字になると、本業の収入から補填が必要になるため、トータルでの収支バランスを見極めることが重要です。

税理士や不動産会社と連携し、税効果とキャッシュフローの両立を目指す戦略が成功の鍵です。

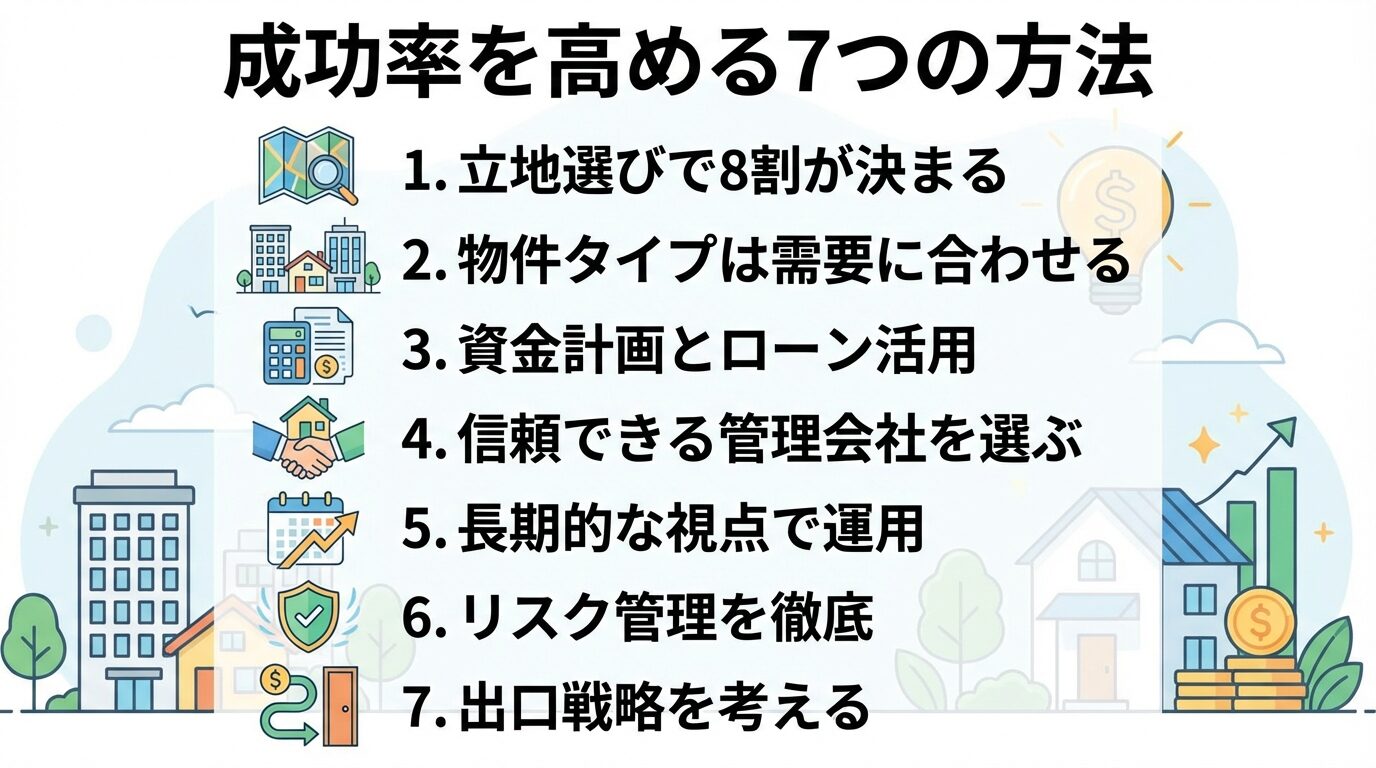

不動産投資の成功率を高める7つの方法

不動産投資の成功率を高めるには、具体的なノウハウを実践することが重要です。

ここでは、成功率を高めるための7つの方法を解説します。

不動産投資の成功は、立地選びで8割が決まるといっても過言ではありません。

長期的な賃貸需要が見込める立地を選ぶことが、空室リスクを軽減する最も効果的な方法です。

具体的には、人口が増加しているエリア、または人口減少が緩やかなエリアを選ぶことが重要です。

都心部や主要駅周辺は、人口流入が続いており、賃貸需要が安定しています。

大学や企業の集積地、再開発エリアなども、将来的な需要が見込めます。

地方都市や過疎地域では、人口減少により賃貸需要が低下するリスクが高くなります。

立地選びの際は、国勢調査や自治体の人口動態データを確認し、長期的な視点で判断することが大切です。

物件タイプは、ターゲットとする入居者層の需要に合わせて選ぶことが重要です。

単身者が多いエリアではコンパクトマンション、ファミリー層が多いエリアでは2LDK以上の物件が適しています。

また、学生が多いエリアでは、大学の近くで家賃が手頃な物件が好まれます。

周辺の賃貸物件の入居状況や家賃相場を調査し、需要に合った物件タイプを選ぶことで、空室リスクを大幅に減らせます。

さらに、築年数や設備も重要な要素です。

新築や築浅物件は入居者が決まりやすい一方、中古物件でもリフォームやリノベーションを施せば、競争力を高めることができます。

不動産投資では、資金計画とローンの活用が成功の鍵を握ります。

自己資金が少なすぎると、空室や修繕費の発生時に対応できず、経営が破綻するリスクが高まります。

一方で、自己資金を多く入れすぎると、レバレッジ効果が小さくなり、投資効率が下がります。

一般的には、物件価格の1〜2割程度の自己資金を用意し、残りをローンで賄うのが理想的です。

また、ローンの返済比率(家賃収入に対する返済額の割合)は、50%以下に抑えることが推奨されます。

返済比率が高すぎると、少しの空室や修繕費でキャッシュフローが赤字になるため、注意が必要です。

不動産投資の成功には、信頼できる管理会社・不動産会社との連携が不可欠です。

管理会社は、入居者募集、家賃回収、クレーム対応、修繕手配などを代行してくれるため、オーナーの負担を大幅に軽減できます。

信頼できる管理会社の見極めポイントは、入居率の高さ、対応の迅速さ、管理戸数の実績などです。

また、不動産会社選びも重要です。物件選定の段階から、立地分析や収支シミュレーションを丁寧に説明してくれる会社を選びましょう。

営業トークに流されず、客観的なデータに基づいた提案をしてくれる会社が理想的です。

複数の会社から提案を受け、比較検討することも大切です。

不動産投資は、短期的な利益を追求するのではなく、長期的な視点で運用することが成功の秘訣です。

物件価格の短期的な変動に一喜一憂せず、安定した家賃収入を積み重ねることで、着実に資産を形成できます。

ローンを完済すれば、家賃収入がそのまま手元に残るため、老後の安定収入源になります。

短期的な損益で判断して早期に売却すると、売却損や手数料で結果的に損をする可能性もあります。

10年、20年といった長期スパンで収支を考え、焦らず運用を続けることが重要です。

長期的な視点を持つことで、一時的な空室や修繕費の発生にも冷静に対処できます。

不動産投資には、空室、家賃下落、修繕費、金利上昇、災害など、さまざまなリスクが存在します。

これらのリスクを事前に想定し、対策を講じることが成功率を高めます。

空室リスクには、立地選びと管理会社の選定で対応します。

修繕リスクには、購入時に修繕履歴を確認し、将来の修繕費を見積もっておくことが重要です。

金利上昇リスクには、固定金利ローンの選択や、繰上返済による借入残高の削減が有効です。

災害リスクには、火災保険や地震保険への加入が必須です。

複数のリスクシナリオを想定し、それぞれに対する対策を準備しておくことで、予期せぬ事態にも対応できます。

不動産投資では、物件の購入時から出口戦略(売却計画)を考えておくことが重要です。

いつ、どのタイミングで売却するのか、またはローン完済後も保有し続けるのかを、あらかじめ決めておきましょう。

売却を前提とする場合は、売却しやすい物件(都心部、駅近、人気エリア)を選ぶことが大切です。

売却時の税金(譲渡所得税)も考慮する必要があります。

所有期間が5年以下の短期譲渡の場合、税率は39.63%と高くなりますが、5年超の長期譲渡では20.315%に下がります。

出典: 国税庁 譲渡所得の税金

出口戦略を明確にすることで、物件選びや運用方針が定まり、成功率が高まります。

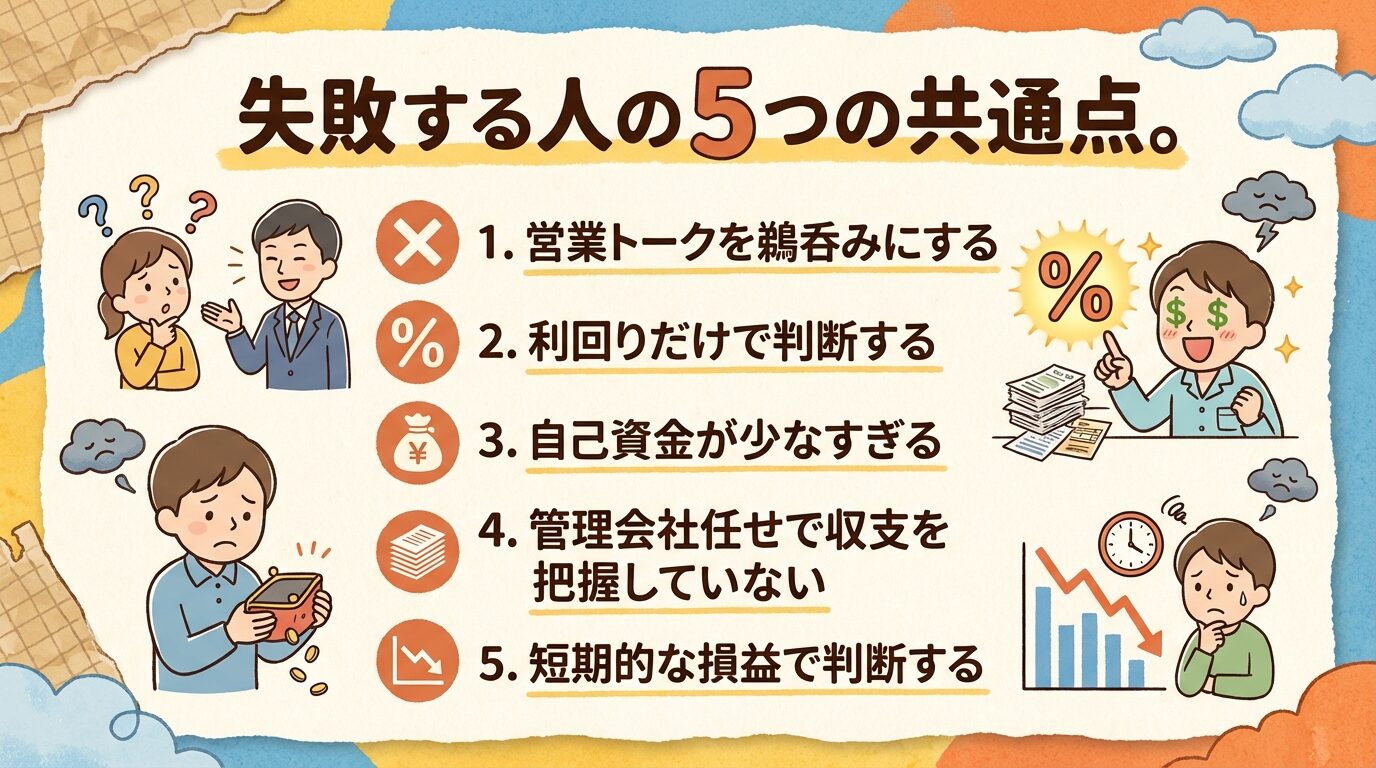

失敗する人の5つの共通点

不動産投資で失敗する人には、いくつかの共通点があります。

これらの特徴に当てはまっていないかチェックし、失敗を回避しましょう。

不動産会社の営業トークを鵜呑みにして、十分な検討をせずに物件を購入してしまうのは、失敗の典型的なパターンです。

「今が買い時」「この物件はすぐに埋まります」といった煽り文句に惑わされず、冷静に判断することが重要です。

営業マンが提示するシミュレーションは、楽観的な前提で作られていることが多いため、自分自身で現実的な数値に基づいた収支計算を行いましょう。

複数の不動産会社から提案を受け、比較検討することも大切です。

また、周辺の賃貸相場や空室率を自分で調査し、客観的なデータに基づいて判断することが失敗を防ぎます。

表面利回りの高さだけに注目し、立地の重要性を軽視することも、失敗の原因となります。

地方の物件は表面利回りが高く見えますが、人口減少により賃貸需要が低下し、空室が続くリスクが高くなります。

また、利回りが高い物件は、築年数が古く修繕費が多くかかる場合もあります。

表面利回りだけでなく、実質利回り(経費を差し引いた利回り)を計算し、長期的な収支を見極めることが重要です。

立地の良い物件は、利回りが低くても空室リスクが小さく、長期的には安定した収益を得られる可能性が高くなります。

自己資金が少なすぎる状態で不動産投資を始めると、空室や修繕費の発生時に対応できず、経営が破綻するリスクが高まります。

フルローンで物件を購入すると、月々のローン返済額が大きくなり、わずかな空室でもキャッシュフローが赤字になります。

突発的な修繕費や設備交換費用が発生した場合、自己資金がなければ対応できません。

最低でも物件価格の1〜2割程度の自己資金を用意し、さらに予備資金として数十万円〜100万円程度を確保しておくことが推奨されます。

リスク耐性を持つことで、予期せぬ事態にも冷静に対処できます。

管理会社に全てを任せきりにし、自分で収支を把握していないのも、失敗の原因となります。

管理会社は入居者募集や物件管理を代行してくれますが、最終的な責任はオーナーにあります。

毎月の家賃収入、ローン返済額、管理費、修繕費などを定期的にチェックし、収支状況を把握することが重要です。

また、空室が発生した場合は、その原因を分析し、家賃の見直しや設備の改善など、適切な対策を講じる必要があります。

管理会社とのコミュニケーションを密にし、物件の状況を常に把握することが、長期的な成功につながります。

不動産投資は長期的な資産形成を目的とした投資ですが、短期的な損益で判断して早期に売却してしまう人もいます。

一時的に空室が発生したり、修繕費がかさんだりすると、焦って物件を手放してしまうのは賢明ではありません。

売却時には、仲介手数料や譲渡所得税などのコストがかかり、結果的に損失が大きくなる可能性があります。

また、所有期間が5年以下の場合、譲渡所得税率が39.63%と高くなるため、税金面でも不利です。

出典: 国税庁 譲渡所得の税金

短期的な変動に一喜一憂せず、長期的な視点で運用を続けることが、不動産投資の成功には不可欠です。

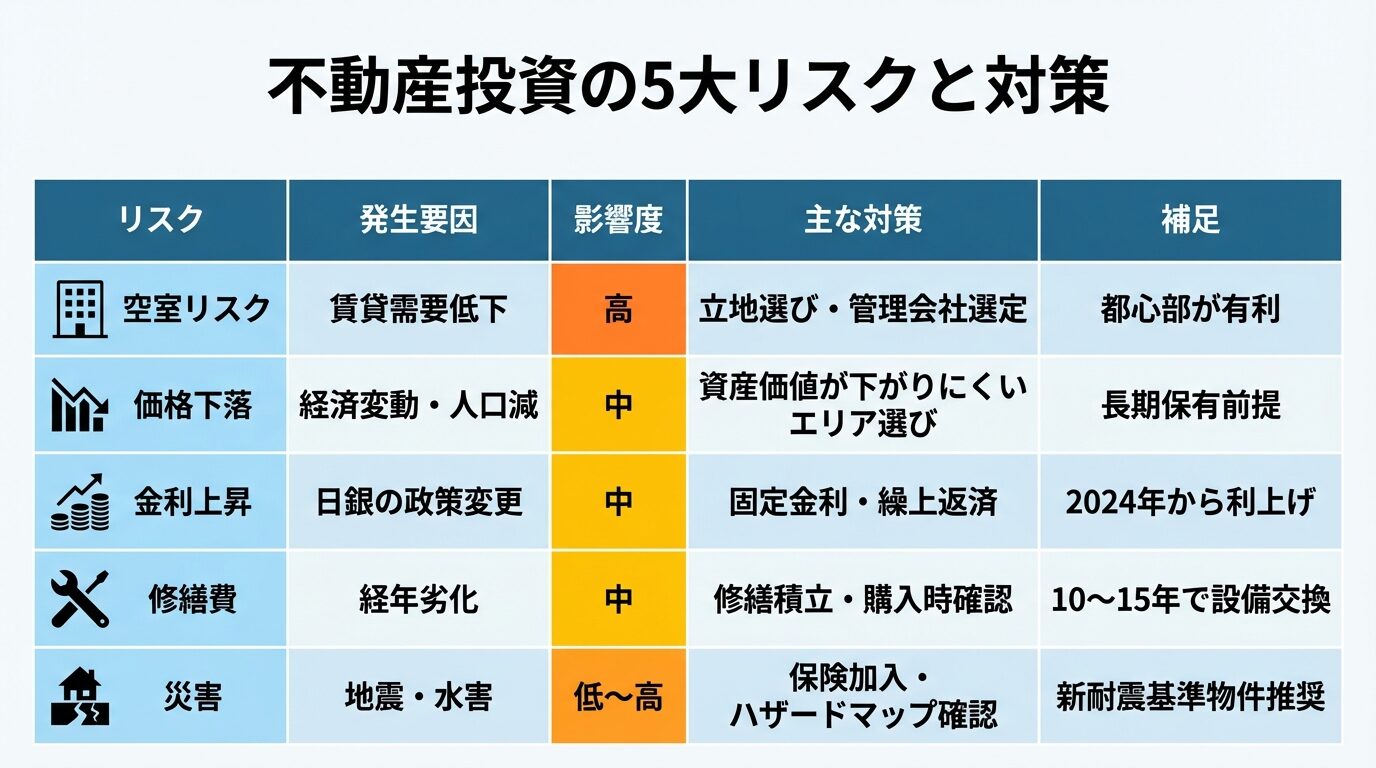

不動産投資で知っておくべき5つのリスクと対策

不動産投資には、さまざまなリスクが存在します。

これらのリスクを正しく理解し、適切な対策を講じることが成功への道です。

空室リスクは、不動産投資における最大のリスクです。

入居者がいなければ家賃収入はゼロになりますが、ローン返済や管理費などの支払いは待ってくれません。

総務省の令和5年住宅・土地統計調査によると、全国の空き家率は13.8%となっています。

空室リスクを軽減するには、立地選びが最も重要です。都心部や主要駅周辺など、長期的な賃貸需要が見込めるエリアを選びましょう。

入居者募集に強い管理会社を選ぶことも効果的です。

さらに、定期的なリフォームや設備の更新により、物件の競争力を維持することも大切です。

不動産価格は、経済状況や地域の人口動態により変動します。

購入時よりも価格が下落すると、売却時に損失が発生する可能性があります。

特に、人口減少が進む地方都市や、供給過多のエリアでは、価格下落リスクが高くなります。

資産価格下落リスクを軽減するには、資産価値が下がりにくい立地(都心部、駅近、再開発エリア)を選ぶことが重要です。

長期保有を前提とすることで、短期的な価格変動の影響を受けにくくなります。

売却を前提とする場合は、出口戦略を明確にし、売却しやすい物件を選ぶことが大切です。

変動金利でローンを組んでいる場合、金利が上昇するとローン返済額が増加するリスクがあります。

2024年から2025年にかけて、日本銀行は計3回の利上げを実施しており、今後も金利上昇の可能性があります。

金利上昇リスクを軽減するには、固定金利ローンを選択する方法があります。

また、繰上返済により借入残高を減らすことで、金利上昇の影響を小さくできます。

収支シミュレーションを行う際は、金利が上昇した場合でも収支が成り立つかを確認しておくことが重要です。

不動産は経年劣化するため、定期的な修繕や設備交換が必要です。

エアコン、給湯器、キッチン、浴室などの設備は、10〜15年程度で交換が必要になります。

また、外壁塗装や屋根の修繕など、大規模な修繕費用が発生することもあります。

修繕リスクを軽減するには、購入時に物件の修繕履歴を確認し、将来の修繕費を見積もっておくことが重要です。

毎月の家賃収入の一部を修繕積立金として確保しておくことで、突発的な修繕費にも対応できます。

中古物件を購入する場合は、購入後すぐに修繕が必要になる可能性があるため、特に注意が必要です。

日本は地震や台風、水害などの自然災害が多い国です。

災害により物件が損壊すると、修繕費用が高額になるだけでなく、家賃収入も途絶えてしまいます。

災害リスクを軽減するには、ハザードマップを確認し、災害リスクの低いエリアを選ぶことが重要です。

また、火災保険や地震保険への加入は必須です。

特に地震保険は、地震による建物の損壊をカバーするため、加入しておくことが推奨されます。

さらに、新耐震基準(1981年以降)に適合した物件を選ぶことで、地震リスクを軽減できます。

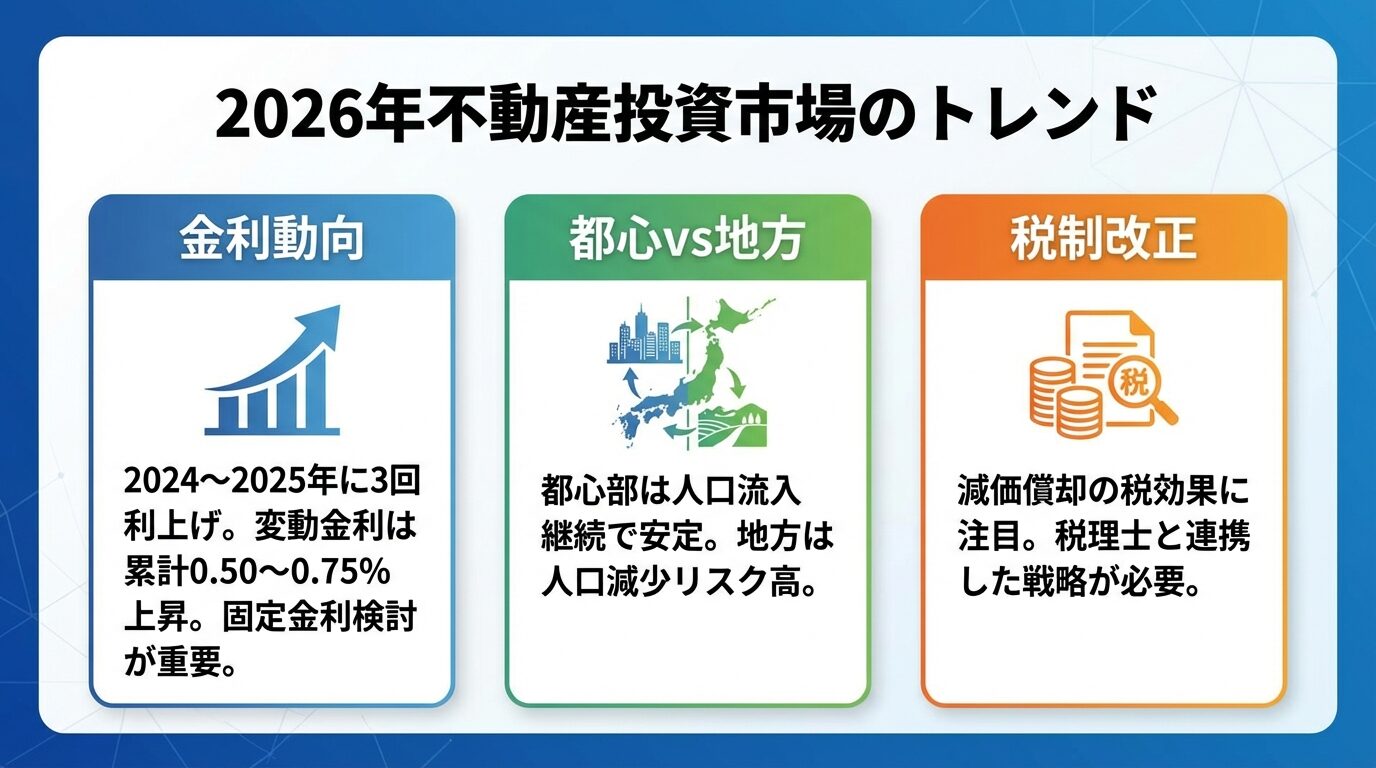

不動産投資を成功させるには、最新の市場動向を把握することが重要です。

2026年の市場トレンドと今後の見通しを解説します。

2024年から2025年にかけて、日本銀行は3回の利上げを実施し、短期金利は上昇傾向にあります。

不動産投資ローンの金利も、累計で0.50%〜0.75%程度の上昇が起きています。

金利上昇は、ローン返済額の増加を意味し、不動産投資のキャッシュフローに影響を与えます。

一方で、金利上昇は不動産価格の下落要因ともなります。

金利が上昇すると、ローンを組んで物件を購入する投資家の購買力が低下するため、需要が減少し、価格が下落する可能性があります。

今後の金利動向を注視し、固定金利ローンの選択や繰上返済などの対策を検討することが重要です。

都心部と地方では、不動産投資の成功率が大きく異なります。

都心部(東京23区、大阪市、名古屋市など)は、人口流入が続いており、賃貸需要が安定しています。

空室リスクが低く、資産価値も下がりにくいため、初心者にも適しています。

一方、地方都市は表面利回りが高く見えますが、人口減少により賃貸需要が低下し、空室リスクが高くなります。

また、売却時に買い手が見つかりにくく、流動性が低い点もデメリットです。

長期的な視点で見ると、都心部の物件の方が安定した収益を得られる可能性が高いといえます。

不動産投資における税制は、定期的に見直しが行われます。

減価償却費を活用した税金対策は、高所得者にとって大きなメリットですが、税制改正により税効果が変化する可能性があります。

不動産所得の損益通算については、土地取得借入金利子相当額は対象外となっており、税金対策には限界があります。

また、不動産所得の損益通算については、土地取得借入金利子相当額は対象外となっており、税金対策には限界があります。

出典: 国税庁 不動産所得の損益通算

税制改正の動向を注視し、税理士などの専門家と相談しながら、適切な税金対策を講じることが重要です。

税効果だけを重視するのではなく、キャッシュフローとのバランスを考えた投資戦略が求められます。

不動産投資を検討する際に、よくある質問とその回答をまとめました。

「不動産投資の成功率は10%」という情報には、明確な根拠がありません。この数値は、何をもって成功とするかの定義が曖昧なまま、一部で語られているものです。

国税庁のデータでは、不動産所得者の平均所得金額は約547万円となっており、一定以上の不動産所得を得ている投資家が相当数存在することが確認できます。

また、金融機関の不良債権比率から見ても、多くの投資家が滞りなくローンを返済できている状況がうかがえます。

成功率は、投資目的や成功の定義によって大きく変わるため、一概に10%と断定することはできません。

不動産投資に必要な自己資金は、投資タイプや物件価格により異なります。

コンパクトマンション投資の場合、初期費用として10万円程度から始められるケースもあります。

ただし、これは物件価格やローン条件により異なり、一般的には物件価格の1〜2割程度の自己資金を用意することが推奨されます。

また、予備資金として数十万円〜100万円程度を確保しておくことで、突発的な修繕費や空室時の対応が可能になります。

不動産クラウドファンディングであれば、1万円から投資できるため、少額からスタートすることもできます。

サラリーマンでも、不動産投資で成功することは十分可能です。

むしろ、安定した給与収入があることで、ローン審査が通りやすく、空室時のリスク耐性も高くなります。

管理会社に物件管理を委託すれば、本業と両立しながら不動産投資を行うことができます。

実際、多くのサラリーマン投資家が、コンパクトマンション投資で月々の副収入を得ています。

ただし、物件選びや管理会社の選定には時間をかけ、十分な検討を行うことが重要です。

不動産投資で失敗し、借金だけが残るケースは、残念ながら存在します。

特に、立地選びを誤り、長期間空室が続いた場合や、物件価格が大幅に下落した場合などです。

また、自己資金が少なすぎる状態でフルローンを組むと、わずかな空室でもキャッシュフローが赤字になり、返済が困難になる可能性があります。

このようなリスクを避けるには、十分な自己資金を用意し、立地の良い物件を選び、複数のリスクシナリオを想定した収支シミュレーションを行うことが重要です。

また、信頼できる不動産会社や管理会社と連携し、適切なアドバイスを受けることも大切です。

不動産投資を始めるベストなタイミングは、個人の状況により異なります。

一般的には、安定した収入があり、自己資金が確保できている状態であれば、早めに始めることが推奨されます。

不動産投資は長期的な資産形成を目的とした投資であるため、早く始めるほど、時間を味方につけることができます。

ただし、市場動向も考慮する必要があります。不動産価格が高騰している時期は、利回りが低くなるため、慎重な判断が必要です。

また、金利が低い時期はローンを組みやすいメリットがありますが、今後の金利上昇リスクも考慮しなければなりません。

最も重要なのは、十分な知識を身につけ、自分の投資目的や資金状況に合った物件を選ぶことです。

不動産投資の成功率は、一概に数値で表すことは難しいものの、国税庁のデータでは不動産所得者の平均所得金額が約547万円となっており、一定以上の所得を得ている投資家が相当数存在することが分かりました。

また、金融機関の不良債権比率から見ても、多くの投資家が安定的にローンを返済できている状況がうかがえます。

成功率を高めるには、立地選び、資金計画、信頼できる管理会社の選定など、7つのポイントを押さえることが重要です。

一方で、営業トークを鵜呑みにする、利回りだけで判断する、自己資金が少なすぎるなど、失敗する人には共通点があります。

不動産投資には、空室、価格下落、金利上昇、修繕費、災害などのリスクが存在しますが、適切な対策を講じることでリスクを軽減できます。

2026年現在、金利上昇や不動産価格の動向など、市場環境は変化していますが、長期的な視点で都心部の賃貸需要が見込めるエリアを選べば、安定した収益を得られる可能性は高いといえます。

不動産投資を始める前に、十分な知識を身につけ、自分の投資目的や資金状況に合った物件を選ぶことが成功への第一歩です。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!