キャッシングとカードローンの違い|初心者向け5社比較【2026年最新】

学生でも急な出費でお金が必要になることがあります。

教材費や就活費用、サークルの合宿費など、アルバイト代だけでは足りない場面は少なくありません。

そんなとき、親に頼らずキャッシングやカードローンを利用したいと考える学生も多いでしょう。

しかし「学生でも本当に借りられるのか」「審査は厳しくないか」「親にバレないか」といった不安もあるはずです。

本記事では、学生がキャッシングを利用する際の条件や注意点、親にバレない方法、おすすめのカードローン会社を詳しく解説します。

正しい知識を身につけて、計画的に利用しましょう。

目次

学生でもキャッシングは利用できる?

学生がキャッシングを利用できるかどうかは、年齢と収入の条件によって決まります。金融機関によって基準は異なりますが、基本的には20歳以上で安定した収入があれば申込可能です。ここでは、学生がキャッシングを利用するための具体的な条件を解説します。

学生でも20歳以上でアルバイトなどの安定した収入があれば、カードローンやクレジットカードのキャッシング機能を利用できます。貸金業法では年齢制限と返済能力の有無が審査の基準となっており、学生であることそのものは利用を妨げる要素ではありません。

安定収入とは、毎月継続的に得られる収入のことを指します。週3日以上のアルバイトで月5万円程度の収入があれば、審査対象となる場合が多いです。

単発バイトや日雇いのみは安定収入とみなされません

また、多くの金融機関では学生証の提出を求められることがあります。本人確認書類として運転免許証や保険証に加えて、学生証のコピーを用意しておくとスムーズです。審査では収入証明書類(給与明細など)の提出を求められることもあるため、事前に準備しておきましょう。

2022年4月の成人年齢引き下げにより、18歳・19歳でも一部の金融機関ではキャッシングが利用可能になりました。ただし、20歳以上に比べて利用できる会社は大幅に限られます。プロミスは18歳以上(高校生を除く)から申込可能ですが、アイフル・アコム・レイク・SMBCモビットは20歳以上が条件です。

18-19歳が申込む場合、収入証明書の提出が必須となるケースが多く、審査基準も厳しめに設定されています。また、借入限度額も10万円程度に制限されることが一般的です。親権者の同意は不要ですが、安定収入の証明がより重視されるため、継続的なアルバイト勤務の実績が求められます。

詳細は各金融機関の公式サイトをご確認ください

18-19歳で借入を検討する場合は、まず自分の年齢で利用可能な金融機関を確認し、必要書類を事前に揃えておくことが重要です。審査に通らなかった場合は、20歳になってから改めて申込むことを検討しましょう。

学生がキャッシングを申込む際、審査で最も重視されるのはアルバイト収入の安定性と金額です。貸金業法の総量規制により、年収の3分の1を超える借入はできないため、月収5万円(年収60万円)なら最大20万円までが借入可能額の目安となります。

審査では、勤務先の情報(アルバイト先の名称・電話番号・勤務期間)を申告する必要があります。勤務期間が3ヶ月以上あると「安定している」と判断されやすく、1ヶ月未満だと審査で不利になる可能性があります。複数のアルバイトを掛け持ちしている場合は、収入が最も多い勤務先を主な勤務先として申告しましょう。

収入証明書の提出を求められた場合は、直近2-3ヶ月分の給与明細を用意します。アルバイト先が給与明細を発行していない場合は、銀行口座の入金履歴や源泉徴収票でも代用できることがあるため、事前に金融機関に確認してください。

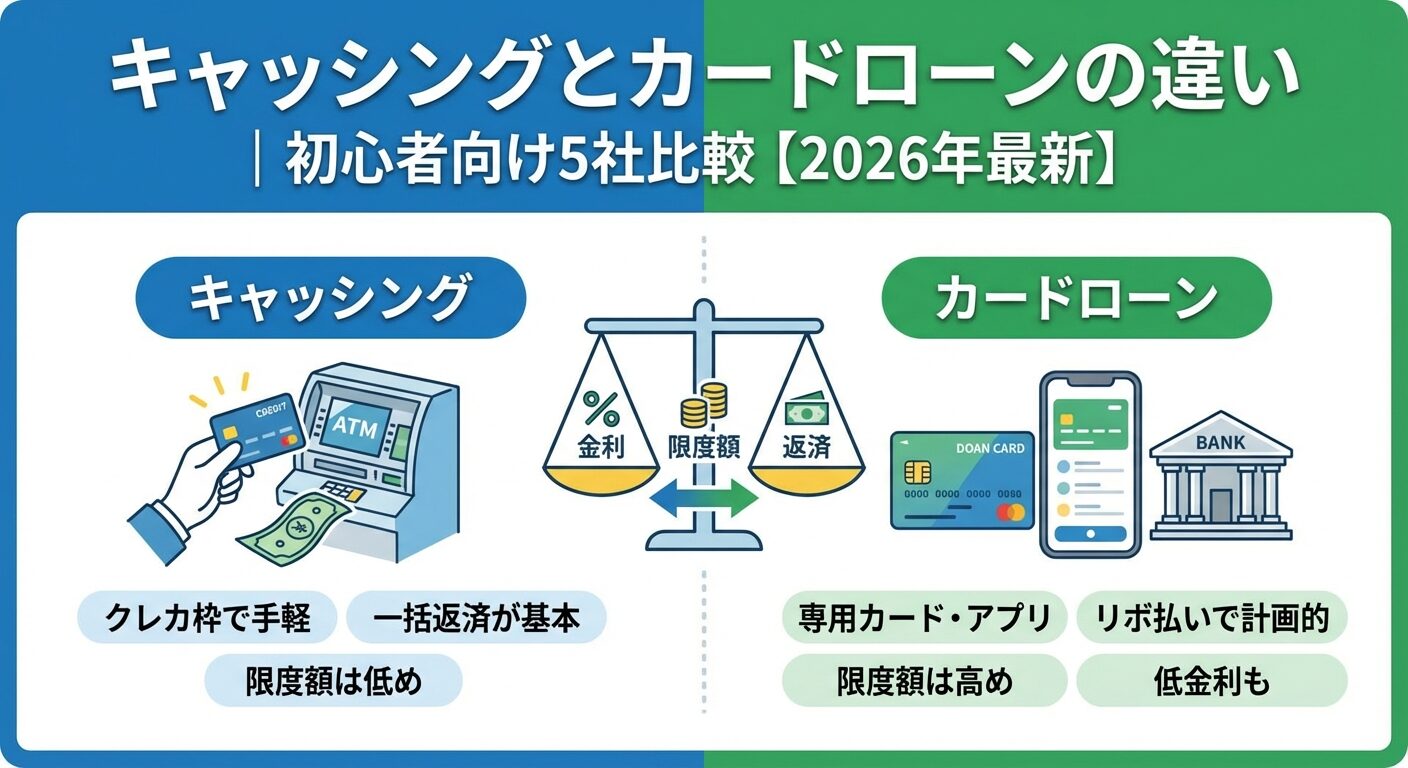

クレジットカードのキャッシングとカードローンの違い

学生がお金を借りる方法には、クレジットカードのキャッシング機能とカードローンの2種類があります。どちらも金融機関からお金を借りる仕組みですが、金利・審査・利便性に大きな違いがあります。自分の状況に合った方法を選ぶために、それぞれの特徴を理解しましょう。

クレジットカードのキャッシング機能とは、カードに付帯している現金借入サービスのことです。ショッピング枠とは別に「キャッシング枠」が設定されており、ATMやインターネットで現金を借りることができます。すでにクレジットカードを持っている場合、新たな審査なしで利用できる場合もあります。

キャッシング枠は申込時に設定するか、カード発行後に追加申請することで利用可能になります。学生向けクレジットカードの場合、キャッシング枠は5万円〜10万円程度に制限されることが多いです。金利は年15%〜18%が一般的で、カードローンとほぼ同水準です。

ATM手数料(110円〜220円)がかかります

利用方法は簡単で、コンビニATMにカードを挿入し「お引き出し(借入)」を選択するだけです。返済は翌月一括払いまたはリボ払いから選択でき、リボ払いの場合は毎月一定額を返済していきます。

カードローンは、現金の借入に特化した金融商品です。クレジットカードのようなショッピング機能はなく、借入と返済のみを目的としています。消費者金融や銀行が提供しており、学生でも20歳以上で安定収入があれば申込可能です。

最短18分〜30分で審査完了・即日融資対応

カードローンの最大の特徴は、審査スピードと借入限度額の柔軟性です。消費者金融のカードローンは最短18分〜30分で審査が完了し、即日融資に対応しています。※お申込み状況により異なります 借入限度額は審査により決定されますが、学生の場合は10万円〜30万円が一般的です。※審査結果により異なる場合があります 総量規制の範囲内であれば、増額申請も可能です。

返済方法は、残高スライド元利定額リボルビング方式が主流です。借入残高に応じて毎月の最低返済額が決まり、ATM・口座振替・銀行振込・アプリから自由に返済できます。繰り上げ返済や一括返済も可能で、利息を抑えたい場合に有効です。

クレジットカードのキャッシングとカードローンの違いを、以下の表で比較します。

| 項目 | クレジットカードキャッシング | カードローン |

| 審査スピード | カード発行まで1〜2週間(既存カードなら即利用可) | 最短18分〜30分※お申込み状況により異なります |

| 金利 | 年15%〜18% | 年3%〜18% |

| 借入限度額 | 5万円〜10万円(学生の場合)※審査結果により異なる場合があります | 10万円〜30万円(学生の場合)※審査結果により異なる場合があります |

| 即日融資 | 既存カードがあれば可能 | 可能(消費者金融)※お申込み状況により異なります |

| 無利息期間 | なし(一部カードを除く) | あり(初回30日間など) |

| 返済方法 | 翌月一括またはリボ払い | リボ払い・繰り上げ返済可 |

| 在籍確認 | カード発行時にあり | 原則なし(会社による)※お申込み状況により電話確認が必要な場合があります |

すでにクレジットカードを持っていて少額(5万円以下)を短期間だけ借りたい場合は、キャッシング機能が便利です。一方、初めて借入をする場合や10万円以上を借りたい場合、無利息期間を活用したい場合はカードローンが適しています。また、親にバレたくない場合は、Web完結・カードレス対応のカードローンを選ぶと原則、郵送物を避けられます。※詳しくは公式サイトをご確認ください

学生がキャッシングを利用する3つのメリット

学生がキャッシングを利用することには、急な出費への対応や自立した資金管理など、いくつかのメリットがあります。ただし、計画的に利用することが前提です。ここでは、学生がキャッシングを利用する主なメリットを3つ紹介します。

学生生活では、教科書代・資格試験の受験料・就活のスーツ代・サークルの合宿費など、予期しない出費が発生することがあります。アルバイトの給料日前にこうした支払いが必要になった場合、キャッシングを利用すればすぐに現金を用意できます。

最短18分〜30分で審査完了・即日融資可能

消費者金融のカードローンなら、最短18分〜30分で審査が完了し、即日融資が可能です。※お申込み状況により異なります スマートフォンから申込み、審査通過後すぐに銀行口座へ振込してもらえるため、急いでいるときに便利です。コンビニATMでも24時間借入できるため、深夜や早朝でも対応できます。

また、初回利用時には30日間無利息サービスを提供している会社が多く、給料日に一括返済すれば利息ゼロで借りられる場合もあります。短期間の借入であれば、金利負担を最小限に抑えられる点もメリットです。

成人した学生にとって、親に頼らず自分の判断で資金を調達できることは、経済的な自立の一歩となります。親に相談しにくい出費(友人との旅行・趣味の機材購入など)や、親に心配をかけたくない場合にも、自分の責任で借入・返済を行えます。

Web完結・カードレスなら原則郵送物なし

Web完結・カードレス対応のカードローンを選べば、原則、郵送物が自宅に届かず、親にバレるリスクを減らせます。※詳しくは公式サイトをご確認ください また、返済も自分のペースで計画を立てられるため、金銭管理のスキルを身につける機会にもなります。

返済能力を超えた借入は避けてください

カードローンは1万円単位から借入できるため、必要な金額だけを借りることができます。学生の場合、数万円程度の少額を短期間だけ借りたいケースが多いですが、カードローンならそうしたニーズにも柔軟に対応できます。

借入限度額は審査で決定されますが、学生の場合は10万円〜30万円が一般的です。※審査結果により異なる場合があります 総量規制(年収の3分の1まで)の範囲内で設定されるため、借りすぎを防ぐ仕組みも整っています。また、一度契約すれば限度額の範囲内で何度でも借入・返済ができるため、急な出費が複数回発生した場合にも対応できます。

少額借入の場合、返済期間を短く設定すれば利息も少なく済みます。例えば5万円を年18%で借りて翌月一括返済した場合、利息は約740円です。計画的に利用すれば、負担を最小限に抑えられます。

学生がキャッシングする際に気をつけたい5つのこと

キャッシングは便利な一方で、計画性を欠いた利用は多重債務や信用情報の悪化につながるリスクがあります。学生がキャッシングを利用する際には、以下の5つの注意点を必ず理解しておきましょう。

年収の3分の1を超える借入はできません

貸金業法の総量規制により、消費者金融やクレジットカード会社からの借入は、年収の3分の1を超えることができません。例えば、アルバイトで年収60万円の学生なら、借入可能額は最大20万円までです。複数社から借りている場合は、その合計額が年収の3分の1以内に制限されます。

総量規制は、借りすぎによる多重債務を防ぐための法律です。すでにクレジットカードのキャッシング枠を持っている場合、その枠も総量規制の対象に含まれるため注意が必要です。例えば、クレジットカードで10万円のキャッシング枠があり、年収60万円なら、新たに借りられるのは10万円までとなります。

なお、銀行カードローンは総量規制の対象外ですが、銀行独自の自主規制により年収の2分の1〜3分の1程度を上限とする場合が多いです。また、銀行カードローンは警察庁データベースへの照会が必要なため、即日融資には対応していません。

延滞情報は5年間記録されます

カードローンやクレジットカードの返済が遅れると、信用情報機関(CIC・JICC・KSC)に延滞情報が記録されます。61日以上または3ヶ月以上の延滞は「異動情報」として登録され、いわゆる「ブラックリスト」状態になります。この記録は完済後も5年間残り、その間は新たなローンやクレジットカードの審査に通りにくくなります。

信用情報は就職後の住宅ローンや自動車ローン、クレジットカードの審査にも影響します。学生時代の延滞が、社会人になってからの生活に支障をきたす可能性があるため、返済日は必ず守りましょう。返済が難しい場合は、延滞する前に金融機関に相談することが重要です。

また、信用情報は本人が開示請求できます。CICはインターネットで500円、JICCはスマホアプリまたは郵送で1,000円、KSCはインターネットで1,000円で開示可能です。自分の信用情報を確認し、問題がないか定期的にチェックすることをおすすめします。

出典:CIC公式サイト

キャッシングやカードローンには必ず利息がかかります。金利は年15%〜18%が一般的で、借入額と借入期間に応じて利息が発生します。無利息期間がある場合でも、その期間を過ぎれば通常の金利が適用されるため、返済計画をしっかり立てることが重要です。

利息の計算方法は「借入残高×年利÷365日×借入日数」です。例えば、10万円を年18%で30日間借りた場合、利息は約1,479円となります。

返済が長引くほど利息は増えます

また、リボ払いで毎月最低返済額だけを返済していると、返済期間が長くなり総利息が膨らみます。余裕があるときは繰り上げ返済や一括返済を活用し、利息負担を減らしましょう。多くのカードローンでは、繰り上げ返済の手数料は無料です。

申込情報は6ヶ月間記録されます

審査に不安があるからといって、複数の金融機関に同時に申込むのは避けましょう。申込情報は信用情報機関に6ヶ月間記録され、短期間に複数の申込があると「申込ブラック」と判断されて審査に通りにくくなります。

申込は1社ずつ行い、審査結果を待ってから次の申込を検討しましょう。審査に落ちた場合は、落ちた理由を考え(収入が少ない・勤務期間が短いなど)、改善してから再申込することが重要です。また、審査落ち後すぐに他社に申込むのではなく、最低でも1ヶ月程度は期間を空けることをおすすめします。

各社の公式サイトに「お借入診断」があります

なお、各社の公式サイトには「お借入診断」「簡易審査」などのシミュレーションツールがあります。これらは信用情報に記録されないため、申込前に利用して目安を確認すると良いでしょう。

返済計画なしの借入は多重債務のリスクあり

キャッシングを利用する前に、必ず返済計画を立てましょう。「いくら借りて、いつまでにどうやって返すか」を具体的にシミュレーションすることが重要です。返済計画がないまま借りると、返済が滞り、延滞や多重債務につながるリスクがあります。

返済計画を立てる際は、毎月の収入(アルバイト代)から生活費を差し引いた「返済に回せる金額」を把握します。一般的に、返済額は月収の20%以内に抑えることが推奨されています。月収5万円なら、返済額は1万円以内が目安です。この範囲内で無理なく返済できる金額を借りましょう。

公式サイトに返済シミュレーションツールがあります

また、各社の公式サイトには返済シミュレーションツールがあります。借入額・金利・返済回数を入力すると、毎月の返済額と総利息が表示されるため、事前に確認しておきましょう。返済が難しくなった場合は、延滞する前に金融機関に相談し、返済計画の見直しを依頼することが大切です。

親にバレずにキャッシングする方法

学生がキャッシングを利用する際、最も心配なのが「親にバレないか」という点です。郵送物や電話連絡が原因で家族に知られるケースがありますが、適切な方法を選べばバレるリスクを大幅に減らせます。ここでは、親にバレずにキャッシングする具体的な対策を解説します。

Web完結なら原則、自宅に郵送物が届きません

親にバレないための最も効果的な方法は、Web完結・カードレス対応のカードローンを選ぶことです。Web完結なら、申込から契約まですべてスマートフォンやパソコンで完結し、原則、自宅に郵送物が届きません。※詳しくは公式サイトをご確認ください カードレスなら、ローンカードの発行がないため、カードを見られる心配もありません。

プロミス・アイフル・SMBCモビットなどの大手消費者金融は、Web完結・カードレスに対応しています。申込時に「カードレス」「郵送物なし」を選択し、契約書類もWeb上で確認する設定にすれば、自宅に書類が届くことはありません。借入・返済もスマホアプリや銀行振込で行えるため、カードを持ち歩く必要もありません。

返済が遅れると郵送物が届く可能性があります

ただし、返済が遅れた場合や契約内容に変更があった場合は、郵送物が届く可能性があります。返済日は必ず守り、契約後も定期的にアプリやマイページで利用状況を確認しましょう。

在籍確認とは、申込時に申告したアルバイト先に本当に勤務しているかを確認する手続きです。従来は電話で行われることが多かったですが、最近は原則、電話による在籍確認なしとする金融機関が増えています。プロミス・アイフル・アコムは、原則として電話による在籍確認を行わず、書類で確認する方針です。※お申込み状況により電話確認が必要な場合があります

電話による在籍確認が必要な場合でも、事前に本人の同意を得てから実施されます。電話がかかってくるタイミングや担当者名を指定できる場合もあるため、申込時に相談しましょう。また、電話は個人名でかかってくるため、「カードローンの件で」と言われることはありません。

書類での在籍確認なら電話不要

在籍確認を書類で行う場合、給与明細・雇用契約書・社会保険証などの提出を求められます。これらの書類をスマホで撮影してアップロードすれば、電話なしで在籍確認が完了します。アルバイト先に電話がかかってくるのが不安な場合は、申込時に「書類での在籍確認を希望」と伝えましょう。

カードローンを利用すると、借入・返済のたびに利用明細が発行されます。紙の明細書が自宅に郵送されると、親にバレるリスクが高まるため、必ずWeb明細(電子明細)に設定しましょう。Web明細なら、スマホやパソコンで利用履歴を確認でき、郵送物は一切届きません。

Web明細の設定は、契約時または契約後のマイページから変更できます。プロミス・アイフル・アコムなどは、初回契約時にWeb明細を選択すれば、以降は紙の明細書が届かなくなります。SMBCモビットのWeb完結申込なら、自動的にWeb明細が適用されます。

定期的にアプリで返済日を確認しましょう

また、返済が遅れた場合の督促状も、Web明細設定をしていれば郵送されないケースが多いです。ただし、長期延滞や連絡が取れない場合は、法的措置として郵送物が届く可能性があるため、返済日は必ず守りましょう。定期的にアプリやマイページで返済日を確認し、自動引き落としやリマインダー機能を活用することをおすすめします。

学生におすすめのカードローン会社5社

学生がカードローンを選ぶ際は、年齢条件・審査スピード・無利息期間・在籍確認の有無・郵送物の有無を重視しましょう。ここでは、学生におすすめの大手消費者金融5社を、特徴とともに紹介します。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

18歳以上から申込可能な数少ないカードローン

プロミスは18歳以上(高校生を除く)から申込可能な数少ないカードローンです。年2.5%〜18.0%の金利で、1〜800万円の範囲で借入できます。最短3分で審査が完了し、即日融資に対応しているため、急いでいる学生にも適しています。※お申込み状況により異なります

無利息期間は初回利用の翌日から30日間です。他社は契約日から起算することが多いですが、プロミスは利用開始日から起算されるため、契約後すぐに借りなくても無利息期間を無駄にしません。また、原則として電話による在籍確認はなく、Web完結・カードレスにも対応しているため、親にバレるリスクを抑えられます。※お申込み状況により電話確認が必要な場合があります ※詳しくは公式サイトをご確認ください

プロミスの下限金利2.5%は大手消費者金融の中で低い水準であり、将来的に限度額が増えた場合の金利負担も抑えられます。スマホアプリでの借入・返済も可能で、学生でも使いやすいサービス設計です。

PR:プロミス

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 原則、原則なし ✓※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。※カードレス選択時でも、本人確認のための郵送が発生する場合がございます |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

📌 アイフルの特徴

✓ 最短18分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

最短18分で審査完了・即日融資に対応

アイフルは最短18分で審査が完了し、即日融資に対応しています。※お申込み状況により異なります 年3.0%〜18.0%の金利で、1〜800万円の範囲で借入可能です。20歳〜69歳が対象年齢で、安定したアルバイト収入があれば学生でも申込できます。

アイフルの最大の特徴は、原則として電話による在籍確認を行わない点です。99.1%のケースで電話なしで審査が完了しています。 また、Web完結・カードレスに対応しており、原則、郵送物なしで契約できるため、親にバレる心配がほとんどありません。※詳しくは公式サイトをご確認ください

初回利用時には契約翌日から30日間の無利息期間が適用されます。2025年のオリコン顧客満足度調査では、初回利用部門で1位を獲得しており、学生を含む初めての利用者から高い評価を得ています。 スマホアプリでの借入・返済も可能で、利便性が高いです。

出典:アイフル公式FAQ

出典:オリコン顧客満足度調査 2025年 ノンバンクカードローン

PR:アイフル

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

上限金利17.9%は大手消費者金融の中で低水準

アコムは20歳以上が対象で、年2.4%〜17.9%の金利で1〜800万円の範囲で借入できます。2026年1月から金利が引き下げられ、上限金利17.9%は大手消費者金融の中で低い水準です。最短20分で審査が完了し、即日融資にも対応しています。※お申込み状況により異なります

初回利用時には契約翌日から30日間の無利息期間が適用されます。原則として電話による在籍確認はなく、書類での確認が基本です。※お申込み状況により電話確認が必要な場合があります Web完結・カードレスにも対応しており、原則、郵送物を避けたい学生にも適しています。※詳しくは公式サイトをご確認ください

アコムは三菱UFJフィナンシャル・グループの一員であり、大手金融グループの安心感があります。審査通過率は39.6%(2025年11月)です。 スマホアプリ「myac」では、借入・返済・利用状況の確認がすべて完結し、セブン銀行ATMでカードレス取引も可能です。学生でも使いやすいインターフェースが特徴です。

PR:アコム

出典: レイク公式サイト

| レイクの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短15分(Web融資) |

| 申込年齢 | 20歳〜70歳 |

| 在籍確認 | 原則電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 30日/60日/365日(条件により選択) |

| 借入方法 | 振込,ATM,アプリ |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓ 原則電話での在籍確認なし

✓ 最短15分でWeb融資可能

Web申込なら60日間無利息が選択可能

レイクは20歳〜70歳が対象で、年4.5%〜18.0%の金利で1〜500万円の範囲で借入できます。最大の特徴は、長期間の無利息期間です。Web申込なら60日間無利息が選択でき、借入額のうち5万円までなら365日間無利息(50万円以上・収入証明提出が条件)も選べます。

審査は最短15秒で結果が表示され、最短15分でWeb融資が可能です。※お申込み状況により異なります 原則として電話による在籍確認はなく、同意なしでは実施されません。※お申込み状況により電話確認が必要な場合があります Web完結・カードレスにも対応しており、原則、郵送物を避けたい学生に適しています。※詳しくは公式サイトをご確認ください

無利息期間は初回契約時のみ適用

60日間無利息を利用すれば、2ヶ月以内に返済できる場合は利息ゼロで借りられます。短期間の借入を予定している学生にとって、非常にメリットが大きいサービスです。ただし、無利息期間は初回契約時のみ適用され、2回目以降の借入には通常の金利がかかります。

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします |

| 融資スピード | 最短15分(※m)

※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 申込年齢 | 20-74歳 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

WEB完結申込で電話連絡・郵送物が原則なし

SMBCモビットは20歳〜74歳が対象で、年3.0%〜18.0%の金利で1〜800万円の範囲で借入できます。最大の特徴は、WEB完結申込を選択すると電話連絡・郵送物が原則なしになる点です。※詳しくは公式サイトをご確認ください 親にバレたくない学生にとって、最も安心して利用できるカードローンの一つです。

WEB完結申込の条件は、三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行のいずれかの口座を持っていることと、社会保険証または組合保険証を持っていることです。学生の場合、親の扶養に入っている社会保険証でも利用できる場合があるため、事前に確認しましょう。

SMBCモビットは無利息期間がない代わりに、Vポイントサービスを提供しています。返済額のうち利息分200円につき1ポイントが貯まり、貯まったポイントは1ポイント=1円で返済に充てられます。また、三井住友銀行ATMは手数料無料で利用できるため、コストを抑えたい学生に適しています。

PR:SMBCモビット

審査の流れと必要書類

カードローンの審査は、申込・書類提出・審査・契約・借入という流れで進みます。学生が申込む際に必要な書類や審査のポイント、借入までの具体的な手順を解説します。

カードローンの申込には、本人確認書類と収入証明書類が必要です。本人確認書類は、運転免許証・マイナンバーカード・健康保険証・パスポートのいずれかを用意します。学生証は本人確認書類として認められない場合が多いですが、補助書類として提出を求められることがあります。

借入希望額が50万円超は収入証明書が必須

収入証明書類は、借入希望額が50万円を超える場合、または他社との借入合計が100万円を超える場合に必要です。学生の場合、給与明細(直近2〜3ヶ月分)・源泉徴収票・確定申告書のいずれかを提出します。アルバイト先が給与明細を発行していない場合は、銀行口座の入金履歴でも代用できることがあるため、事前に金融機関に確認しましょう。

18歳・19歳が申込む場合、収入証明書類の提出が必須となるケースが多いです。また、学生証の提出を求められることもあるため、事前に用意しておくとスムーズです。書類はスマホで撮影してアップロードするだけで提出できるため、郵送の手間はかかりません。

カードローンの審査では、年齢・収入・勤務先・他社借入状況・信用情報の5つが主に確認されます。学生の場合、アルバイトの勤務期間と収入の安定性が重視されます。勤務期間が3ヶ月以上あると「安定している」と判断されやすく、1ヶ月未満だと審査で不利になる可能性があります。

延滞や異動情報があると審査に通りにくい

他社借入状況も重要なチェックポイントです。すでにクレジットカードのキャッシングや他のカードローンを利用している場合、総量規制(年収の3分の1)の範囲内かどうかが確認されます。また、信用情報機関に延滞や異動情報が記録されていると、審査に通りにくくなります。

虚偽申告は信用情報に記録される可能性あり

審査では、申込内容に虚偽がないかも厳しくチェックされます。年収や勤務先を偽って申告すると、審査落ちだけでなく信用情報に記録される可能性があるため、正確な情報を申告しましょう。また、短期間に複数社へ申込むと「申込ブラック」と判断されるため、申込は1社ずつ行うことが重要です。

カードローンの申込から借入までの流れは、以下の5ステップです。

審査結果はメールまたは電話で通知されます。審査に通過したら、Web上で契約内容(借入限度額・金利・返済方法など)を確認し、同意すれば契約完了です。※審査結果により異なる場合があります 契約後すぐに借入可能となり、銀行振込なら最短10秒で口座に入金されます。

ATMで借入する場合、ローンカードが必要ですが、カードレス契約ならスマホアプリでセブン銀行ATMから借入できます。コンビニATMは24時間利用可能なため、深夜や早朝でも借入できます。ただし、ATM手数料(1万円以下110円、1万円超220円)がかかる場合があるため、振込での借入がおすすめです。

返済が難しくなったときの対処法

放置すると延滞利息が膨らみ信用情報に傷

返済が難しくなった場合、放置すると延滞利息が膨らみ、信用情報にも傷がつきます。早めに対処することで、被害を最小限に抑えられます。ここでは、返済が困難になったときの具体的な対処法と相談先を紹介します。

延滞する前に必ず金融機関に連絡を

返済日に間に合わない場合、延滞する前に必ず金融機関に連絡しましょう。事前に連絡すれば、返済日の延期や返済額の調整に応じてもらえる場合があります。連絡せずに延滞すると、遅延損害金(年20%程度)が発生し、信用情報にも記録されるため、必ず事前に相談することが重要です。

連絡方法は、電話・メール・会員サイトのお問い合わせフォームなどがあります。プロミス・アイフル・アコムなどは、会員サイトから返済日の変更手続きができる場合もあります。返済が遅れる理由(給料日が遅れた・急な出費があったなど)を正直に伝え、いつまでに返済できるかを明確に伝えましょう。

返済期間が延びると総利息が増えます

また、返済額を一時的に減額してもらう「リスケジュール(返済計画の見直し)」を依頼することも可能です。毎月の返済額を減らす代わりに返済期間を延ばすことで、当面の負担を軽減できます。ただし、返済期間が延びると総利息が増えるため、余裕ができたら繰り上げ返済を行いましょう。

返済に困った場合、公的な相談窓口を利用することで、専門家のアドバイスや法的支援を受けられます。以下の窓口は無料または低額で相談できるため、一人で悩まずに相談しましょう。

これらの窓口では、返済計画の見直し・債務整理(任意整理・個人再生・自己破産)の検討・違法業者への対処法などをアドバイスしてもらえます。早めに相談することで、問題が深刻化する前に解決策を見つけられます。

複数社から借入がある場合、おまとめローンや借り換えを利用することで、返済を一本化し、金利を下げられる可能性があります。おまとめローンとは、複数の借入を1つにまとめて返済する商品で、返済日が統一され管理が楽になります。また、金利が下がれば総返済額も減らせます。

おまとめローンは、総量規制の「例外貸付け」として認められており、年収の3分の1を超える借入でも審査に通る場合があります。 ただし、審査は通常のカードローンより厳しく、安定した収入と返済能力が求められます。学生の場合、アルバイト収入だけでは審査に通りにくいため、卒業後の正社員就職を待って検討することも選択肢です。

借り換えは、現在の借入を別の金融機関で借り直し、金利を下げる方法です。例えば、年18%で借りている借入を年15%の銀行カードローンに借り換えれば、利息負担を減らせます。ただし、銀行カードローンは即日融資に対応していないため、時間に余裕を持って申込みましょう。借り換え後は、元の借入を完済し、新しい借入先のみに返済していきます。

学生でも20歳以上で安定したアルバイト収入があれば、キャッシングやカードローンを利用できます。18歳・19歳でも一部の金融機関(プロミスなど)では申込可能ですが、選択肢は限られます。クレジットカードのキャッシングとカードローンにはそれぞれメリットがあり、即日融資や無利息期間を重視するならカードローンが適しています。

親にバレずに利用するには、Web完結・カードレス・原則、在籍確認なしのサービスを選び、利用明細をWeb明細に設定することが重要です。プロミス・アイフル・アコム・レイク・SMBCモビットは、学生でも利用しやすく、原則、郵送物や電話連絡を避けられる仕組みが整っています。

計画的に利用しなければ多重債務につながる

ただし、キャッシングには注意点もあります。総量規制により年収の3分の1までしか借りられず、返済が遅れると信用情報に記録されます。利息がかかることを理解し、複数社への同時申込は信用情報に影響する可能性があるため避け、必ず返済計画を立ててから借りましょう。返済が難しくなった場合は、延滞する前に金融機関や公的相談窓口に相談することが大切です。

返済能力を超えた借入れにご注意ください

キャッシングは急な出費に対応できる便利なサービスですが、計画的に利用しなければ多重債務や信用情報の悪化につながります。ご利用は計画的に。返済能力を超えた借入れにご注意ください。返済にお困りの方は、消費生活センターや法テラスにご相談ください。返済シミュレーションを活用して無理のない返済計画を立てましょう。詳しくは各カードローン会社の公式サイトをご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!