プロミスの審査は厳しい?通過率と落ちる理由・通るコツ【2026年最新】

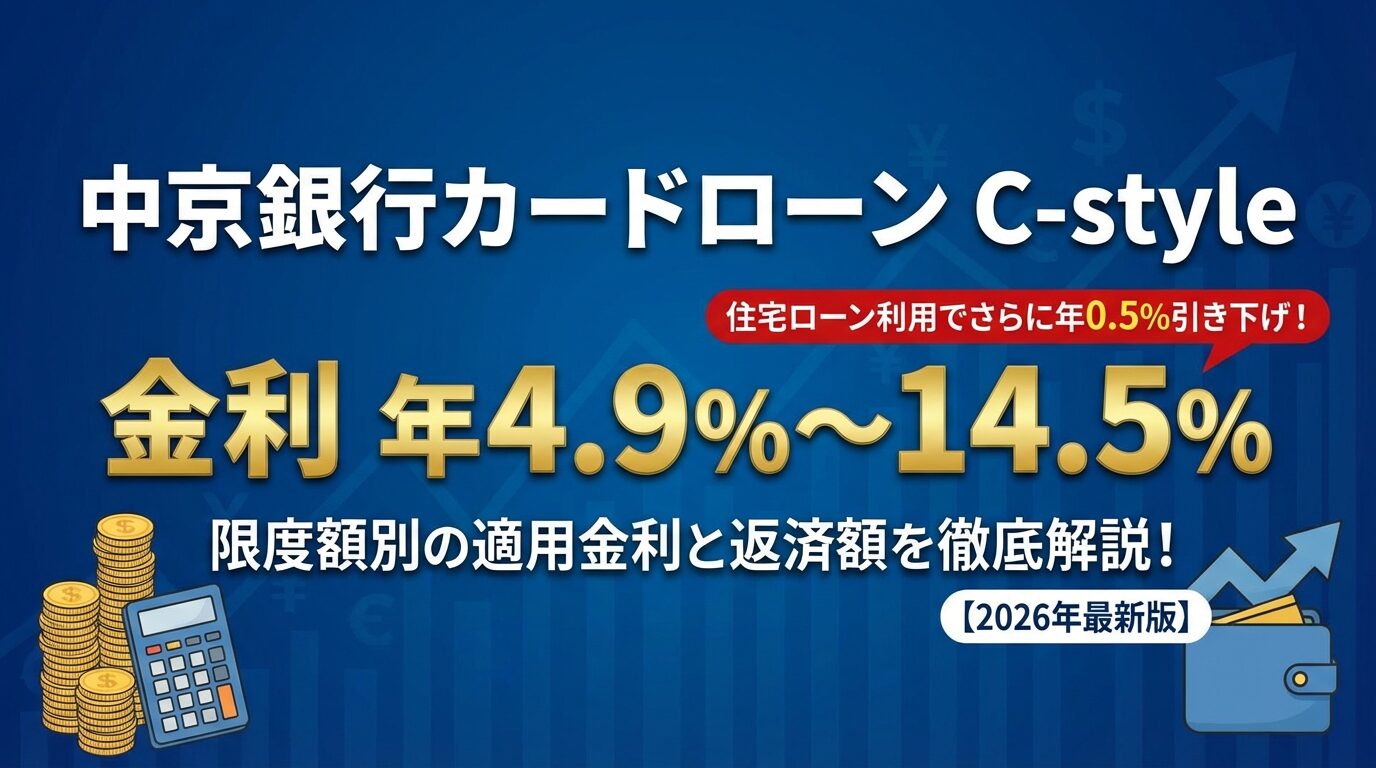

中京銀行カードローンC-styleの金利は、年1.5%~14.5%です。

この金利は利用限度額によって決まる仕組みで、限度額が大きいほど低い金利が適用されます。

消費者金融の上限金利が年18.0%程度であることを考えると、C-styleの上限金利14.5%は低金利と言えます。

さらに、中京銀行で住宅ローンを利用している方は、金利が年1.0%引き下げられる優遇制度があります。

この記事では、C-styleの金利の仕組みや限度額別の適用金利、実際の返済額シミュレーション、他社カードローンとの比較まで、金利に関する情報を網羅的に解説します。

目次

中京銀行カードローン C-styleの金利は年1.5%~14.5%

中京銀行カードローンC-styleの金利は、年1.5%~14.5%の範囲で設定されています。適用される金利は審査により決定される利用限度額に応じて変動する仕組みです。

C-styleの金利設定は、利用限度額が高いほど低い金利が適用される「限度額連動型」です。中京銀行の公式サイトには年1.5%~14.5%という幅のみが記載されており、具体的な限度額ごとの金利表は公開されていません。

一般的な銀行カードローンでは、限度額100万円未満では上限金利(C-styleの場合14.5%)、限度額100万円以上では利息制限法の上限である年15.0%以下の金利が適用されるケースが多くなっています。C-styleも同様の仕組みと考えられます。

金利は審査の結果によって決まるため、申込時点では正確な金利がわかりません

審査完了後、契約前に提示される条件で確認できます。

中京銀行は限度額ごとの詳細な金利表を公開していませんが、利息制限法と一般的な銀行カードローンの金利設定から、想定される金利適用は以下のとおりです。

| 利用限度額 | 想定される適用金利 | 根拠 |

| 10万円~90万円 | 年14.5%程度 | 上限金利が適用されるケースが多い |

| 100万円~200万円 | 年10.0%~12.0%程度 | 利息制限法の上限15.0%以下 |

| 300万円~400万円 | 年7.0%~9.0%程度 | 限度額が大きくなるほど低金利 |

| 500万円 | 年1.5%~6.0%程度 | 最大限度額に近づくほど下限金利に近づく |

上記は一般的な銀行カードローンの金利設定を参考にした想定値です

実際の適用金利は審査結果により異なります。正確な金利を知りたい場合は、中京銀行に直接問い合わせるか、仮審査を申し込んで確認する必要があります。

中京銀行で住宅ローンを利用している方には、C-styleの金利が年1.0%引き下げられる優遇制度があります。通常の金利が年1.5%~14.5%の場合、優遇後は年1.0%~14.0%で借入できます。

この優遇制度を利用するには、住宅ローンの契約が有効であることが条件です。申込時に住宅ローンの利用状況を申告することで、審査時に金利引き下げが適用されます。

年1.0%の金利差は、借入額や返済期間が大きくなるほど利息負担の差が広がります。たとえば50万円を3年間借りた場合、金利14.5%と14.0%では総利息額に約4,000円の差が生まれます。

C-styleと他社カードローンの金利を比較

C-styleの金利が他社と比べて有利なのか不利なのかを判断するため、消費者金融・メガバンク・地方銀行との金利比較を行います。カードローン選びでは金利だけでなく、審査スピードや利便性も重要な判断材料です。

消費者金融は即日融資に対応している一方、金利はC-styleより高めに設定されています。ただし初回利用時の無利息期間がある点は大きなメリットです。

| カードローン | 金利(年率) | 限度額 | 審査時間 | 無利息期間 |

| 中京銀行C-style | 1.5%~14.5% | 10万円~500万円 | 数日 | なし |

| プロミス | 2.5%~18.0% | 1〜800万円 | 最短3分※お申込み状況により異なります | 初回30日 |

| アイフル | 3.0%~18.0% | 1〜800万円 | 最短18分※お申込み状況により異なります | 初回30日 |

| アコム | 2.4%〜17.9% | 1〜800万円 | 最短20分※お申込み状況により異なります | 初めての方は契約翌日から最大30日間 |

C-styleの上限金利14.5%は、消費者金融より約3.5%低い

長期間の借入や高額借入では、この金利差が大きな利息負担の違いを生みます。

一方、消費者金融は初回利用時に30日間の無利息期間があるため、短期間で完済できる場合は消費者金融の方が利息負担を抑えられる可能性があります。

メガバンクのカードローンは、C-styleと同水準の金利設定となっています。ただし下限金利や限度額には差があります。

| カードローン | 金利(年率) | 限度額 | 口座開設 | 特徴 |

| 中京銀行C-style | 1.5%~14.5% | 10万円~500万円 | 必須 | 住宅ローン利用者は金利-1.0% |

| 三菱UFJ銀行バンクイック | 1.4%~14.6% | 1〜800万円 | 不要 | コンビニATM手数料無料 |

| 三井住友銀行カードローン | 1.5%~14.5% | 10〜800万円 | 不要 | 三井住友銀行ATM手数料無料 |

| みずほ銀行カードローン | 2.0%~14.0% | 10〜800万円 | 必須 | みずほ銀行住宅ローン利用者は金利-0.5% |

上限金利はC-styleとメガバンクでほぼ同水準ですが、下限金利ではメガバンクの方が低く設定されています。高額借入を検討している場合は、メガバンクの方が有利になる可能性があります。

C-styleは口座開設が必須

バンクイックや三井住友銀行は口座不要で申込できる点が利便性の面で優れています。

愛知・三重エリアで利用できる地方銀行カードローンとの金利比較です。地銀カードローンは地域密着型のサービスが特徴です。

| カードローン | 金利(年率) | 限度額 | 対象エリア |

| 中京銀行C-style | 1.5%~14.5% | 10万円~500万円 | 愛知・三重(居住または勤務) |

| 十六銀行カードローンQ-LOAN | 4.6%~14.6% | 10〜800万円 | 岐阜・愛知・三重 |

| 三十三銀行カードローン | 4.8%~14.5% | 10〜500万円 | 三重・愛知 |

| 大垣共立銀行ザ・マキシマム | 4.5%~12.0% | 50〜1000万円 | 岐阜・愛知・三重 |

地方銀行間では金利に大きな差はありませんが、大垣共立銀行の上限金利12.0%は他行より低く設定されています。

最低借入額が50万円からで、少額借入には対応していません

C-styleは愛知・三重エリアに特化しており、地元の銀行として利用しやすい点がメリットです。すでに中京銀行の口座を持っている方や、住宅ローンを利用している方には特に有利です。

金利の数値だけでは実際の負担がイメージしにくいため、借入額と返済期間ごとの具体的な返済額をシミュレーションします。月々の返済額と総利息額を確認することで、借入判断の材料にしてください。

少額借入のケースでは、上限金利の年14.5%が適用される可能性が高くなります。以下は金利14.5%で借りた場合のシミュレーションです。

| 借入額 | 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 10万円 | 12ヶ月 | 9,003円 | 108,036円 | 8,036円 |

| 10万円 | 24ヶ月 | 4,825円 | 115,800円 | 15,800円 |

| 30万円 | 24ヶ月 | 14,475円 | 347,400円 | 47,400円 |

| 30万円 | 36ヶ月 | 10,327円 | 371,772円 | 71,772円 |

| 50万円 | 36ヶ月 | 17,211円 | 619,596円 | 119,596円 |

| 50万円 | 48ヶ月 | 13,789円 | 661,872円 | 161,872円 |

審査結果により金利が異なる場合があります

10万円を1年で返済する場合、総利息は約8,000円です。一方、50万円を4年で返済する場合は総利息が約16万円となり、返済期間が長いほど利息負担が増えることがわかります。

最低返済額のみで返済を続けると返済期間が長期化し、利息負担が大きくなります

C-styleは月々2,000円からの返済が可能ですが、余裕があるときは繰上げ返済を活用することをおすすめします。

高額借入のケースでは、限度額に応じて金利が下がる可能性があります。以下は100万円を金利10.0%、300万円を金利7.0%と仮定したシミュレーションです。

| 借入額 | 金利(年率) | 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 100万円 | 10.0% | 48ヶ月 | 25,363円 | 1,217,424円 | 217,424円 |

| 100万円 | 10.0% | 60ヶ月 | 21,248円 | 1,274,880円 | 274,880円 |

| 300万円 | 7.0% | 60ヶ月 | 59,404円 | 3,564,240円 | 564,240円 |

| 300万円 | 7.0% | 84ヶ月 | 45,279円 | 3,803,436円 | 803,436円 |

審査結果により金利が異なる場合があります

100万円を金利10.0%で借りた場合、4年返済なら総利息は約22万円、5年返済なら約27万円となります。返済期間を1年延ばすと、約5万円の利息負担が増える計算です。

300万円の高額借入では、金利が7.0%程度に下がったとしても、5年返済で約56万円、7年返済で約80万円の利息が発生します。

高額借入ほど金利の影響が大きくなる

できるだけ低金利で借りることが重要です。

住宅ローン利用者が受けられる金利1.0%引き下げの効果を、50万円の借入で比較します。

| 金利 | 返済期間 | 月々の返済額 | 総返済額 | 総利息額 | 利息差 |

| 14.5%(通常) | 36ヶ月 | 17,211円 | 619,596円 | 119,596円 | – |

| 14.0%(優遇後) | 36ヶ月 | 17,089円 | 615,204円 | 115,204円 | -4,392円 |

審査結果により金利が異なる場合があります

50万円を3年間借りた場合、金利0.5%の差で総利息額に約4,400円の差が生まれます。借入額が大きくなるほど、また返済期間が長くなるほど、この差は拡大します。

住宅ローンを利用している方は、申込時に必ず優遇制度の適用を確認しましょう。わずかな金利差でも、長期的には大きな節約効果につながります。

C-styleの審査基準と保証会社アコムの影響

C-styleの審査は、中京銀行とアコム株式会社(保証会社)の二段階で行われます。審査基準と保証会社の役割を理解することで、審査通過の見込みを判断できます。

C-styleの申込条件は以下のとおりです。すべての条件を満たしている必要があります。

年齢は満20歳以上満65歳未満の方が対象です。収入については、安定した継続的な収入があることが条件となっており、パート・アルバイトの方も申込可能です。

専業主婦の方は申込できません

居住地または勤務先が愛知県または三重県にあることが必須条件です。他の都道府県に居住・勤務している方は申込できません。また、中京銀行の普通預金口座を持っていない方は、カードローン契約と同時に口座開設が必要です。

過去にアコムで返済トラブルがあった方や、現在アコムで延滞中の方は審査に通らない可能性が高い

保証会社であるアコム株式会社の保証を受けられることも条件のひとつです。

C-styleの保証会社はアコム株式会社です。保証会社とは、利用者が返済できなくなった場合に銀行に代わって返済を行う会社のことです。そのため、保証会社は独自の審査基準で利用者の返済能力を厳しくチェックします。

保証会社の審査では、信用情報機関(CIC・JICC・KSC)に登録されている情報が照会されます。過去の借入履歴、返済状況、延滞の有無などがチェックされ、返済能力に問題がないかが判断されます。

信用情報に長期延滞や債務整理の記録がある場合、審査通過は困難

アコムで過去にトラブルがあった方は、保証審査で不利になる可能性があります

アコムの社内情報は信用情報機関とは別に管理されているため、完済から5年以上経過していても社内記録が残っている場合があります。

C-styleはパート・アルバイトの方も申込可能です。中京銀行の公式サイトにも「安定した継続的な収入がある方」という条件のみが記載されており、正社員に限定されていません。

パート・アルバイトの場合は限度額が低めに設定される傾向があります

年収や勤続年数、他社借入状況などを総合的に判断して、返済能力に見合った限度額が設定されます。

審査では、勤続年数が長いほど有利になります。少なくとも6ヶ月以上、できれば1年以上の勤続実績があると安心です。

他社からの借入が多い場合や、クレジットカードの支払いを延滞している場合は、審査に通りにくくなります

専業主婦の方は申込できません

配偶者に安定収入があっても、本人に収入がない場合は審査対象外となります。

C-styleの申込から融資までの流れ

C-styleの申込手続きはWEBで完結できます。申込から融資までの流れと、準備すべき書類、実際にかかる日数を解説します。

C-styleの申込から融資までの流れは以下の5ステップです。

WEB完結で手続きできるため、来店は不要

ただし口座開設が必要な場合は、郵送でのやり取りが発生するため、融資までに時間がかかります。

C-styleの申込には、本人確認書類が必須です。運転免許証、健康保険証、マイナンバーカード、パスポートのいずれかを用意してください。顔写真付きの書類がない場合は、複数の書類の組み合わせが必要になることがあります。

借入希望額が50万円を超える場合、または他社借入と合わせて100万円を超える場合は、収入証明書の提出が必要です。源泉徴収票、給与明細書(直近2〜3ヶ月分)、確定申告書、所得証明書などが該当します。

自営業の方や個人事業主の方は、確定申告書の控えや所得証明書が必要です。給与所得者の方は、源泉徴収票または給与明細書を用意しておくとスムーズです。

C-styleは即日融資に対応していません

銀行カードローンは、反社会的勢力排除のため警察庁データベースへの照会が義務付けられており、照会結果の回答に最短でも翌営業日かかるためです。

申込から融資までの所要日数は、最短でも数日、通常は1週間程度かかります。口座開設が必要な場合や、書類に不備があった場合は、さらに時間がかかることがあります。

急いで資金が必要な場合は、即日融資に対応している消費者金融カードローンの利用を検討してください。プロミスなら最短3分、アイフルなら最短18分で審査が完了し、即日借入が可能です。※お申込み状況により異なります

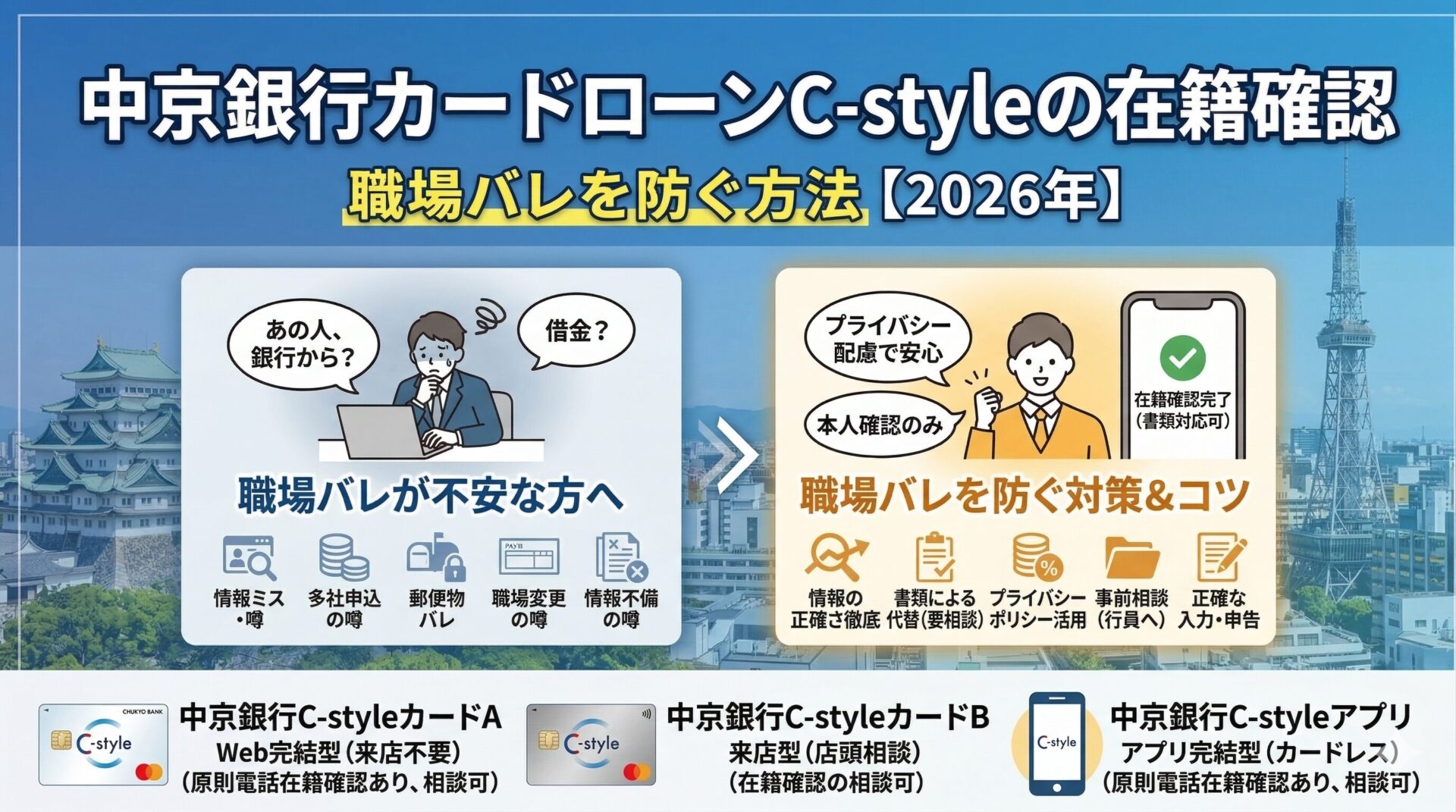

カードローンの利用を職場や家族に知られたくない方は多くいます。C-styleの在籍確認と郵送物の取り扱いについて、プライバシーに配慮した利用方法を解説します。

C-styleの在籍確認については、中京銀行の公式サイトに明確な記載がありません。一般的な銀行カードローンでは、審査の過程で勤務先への電話確認が行われるケースが多くなっています。

在籍確認の電話は、担当者が個人名でかけてくることが一般的です。銀行名や「カードローンの件で」といった用件を伝えることはありません。本人が不在の場合でも、「ただいま席を外しております」などの応答で在籍が確認できれば、確認完了となります。

どうしても電話での在籍確認を避けたい場合は、申込後に中京銀行に相談してみてください。勤務先の社員証や給与明細書などの書類で代替できる可能性があります。ただし、必ずしも対応してもらえるとは限りません。

消費者金融では原則電話なしのところが増えていますが、銀行カードローンは慎重な審査を行うため、電話確認が実施される可能性が高い

C-styleでは、契約後にローンカードが自宅に郵送されます

封筒には中京銀行の名前が記載されているため、家族に見られた場合、銀行からの郵便物だとわかります。ただし、封筒に「カードローン」とは記載されていないため、通帳やキャッシュカードと区別がつきにくくなっています。

カードレスでの利用には対応していないため、カードの受け取りは避けられません

郵送物を家族に見られたくない場合は、郵便局留めや勤務先への配送が可能か、中京銀行に相談してみてください。

契約後の利用明細書や督促状は、WEB明細サービスを利用することで郵送を減らせます。

返済が遅れた場合は督促状が郵送される可能性があるため、返済日は必ず守るようにしましょう

C-styleをATMで利用した際、利用明細書が発行されます

明細書には「カードローン」と記載されているため、家族に見られるとカードローンの利用がわかってしまいます。

ATM利用時は、必ず明細書を持ち帰り、自分で処分するようにしてください。ATM周辺に明細書を放置すると、個人情報の流出にもつながります。

インターネットバンキングで借入・返済を行えば、ATMを利用する必要がなくなります

WEB完結で手続きできるため、明細書が発行されず、家族にバレるリスクを減らせます。

C-styleのメリット5つ

C-styleを選ぶメリットを5つのポイントに整理しました。消費者金融や他の銀行カードローンと比較して、どのような強みがあるのかを確認してください。

最低返済額のみだと返済期間が長期化します

C-styleのデメリット5つ

C-styleにはメリットだけでなく、デメリットもあります。申込前に必ず確認しておきたい注意点を5つ解説します。

C-styleは即日融資に対応していません

愛知県・三重県以外の方は申込できません

口座開設で融資までに時間がかかります

借入初日から利息が発生します

審査結果が出るまで正確な金利がわかりません

C-styleが向いている人・向いていない人

C-styleのメリット・デメリットを踏まえて、どのような方に向いているのか、逆に向いていないのかを整理します。自分の状況と照らし合わせて、申込を検討してください。

低金利で地元銀行の安心感を重視する方

即日融資希望の方や対象エリア外の方

愛知・三重エリアで低金利で借りたい方におすすめのカードローン5社

C-style以外の選択肢として、愛知・三重エリアで利用できるおすすめのカードローンを5社紹介します。それぞれの特徴を比較して、自分に合ったカードローンを選んでください。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

最短3分で審査完了・即日融資対応

プロミスは、SMBCグループの大手消費者金融です。最短3分で審査が完了し、即日融資に対応しています。※お申込み状況により異なります

金利は年2.5%~18.0%で、初回利用時は借入日の翌日から※メールアドレス登録とWeb明細利用の登録が必要です。最大30日間無利息となります。

プロミスの無利息期間は、契約日ではなく初回借入日の翌日から起算されるため、契約後すぐに借りなくても無利息期間を無駄にしません。18歳から申込可能で、原則電話による在籍確認なしでプライバシーにも配慮されています。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

急いで資金が必要な方や、短期間で完済予定の方におすすめです。

出典:プロミス公式FAQ

PR:プロミス

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 原則、原則なし ✓※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。※カードレス選択時でも、本人確認のための郵送が発生する場合がございます |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

📌 アイフルの特徴

✓ 最短18分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

原則在籍確認なし・プライバシー重視

アイフルは、最短18分で審査が完了するスピーディーなカードローンです。※お申込み状況により異なります

金利は年3.0%~18.0%で、初回契約時は最大30日間無利息となります※お申込み時間や審査状況によりご希望にそえない場合があります。

アイフルは原則電話による在籍確認なしで、2026年オリコン顧客満足度調査の初回利用部門で高い評価を獲得しています。WEB完結で原則郵送物なしの利用が可能です。※申込等内容に不備があれば電話確認あり。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

職場への電話連絡を避けたい方や、スピード重視の方におすすめです。

PR:アイフル

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ(バンクイック)の基本情報 | |

| 実質年率 | 1.4-14.6% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | - |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

上限金利14.6%・口座開設不要

バンクイックは、三菱UFJ銀行のカードローンです。金利は年1.4%~14.6%で、C-styleとほぼ同水準の低金利です。

限度額は1〜800万円で、C-styleより大型の借入に対応しています。

三菱UFJ銀行の口座がなくても申込でき、コンビニATM手数料が無料です。カードレス選択で郵送物なしの利用も可能です。※詳しくは公式サイトをご確認ください

口座開設なしで低金利のカードローンを利用したい方におすすめです。

出典: 楽天銀行公式サイト

| 楽天銀行の基本情報 | |

| 実質年率 | 1.9-14.5% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日〜2営業日 |

| 申込年齢 | 満20歳以上62歳以下 |

| 在籍確認 | 電話確認あり(非通知・個人名) |

| 郵送物 | カード郵送あり(振込融資可) |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 楽天銀行の特徴

✓ 低金利(年1.9%-14.5%)

✓ 楽天会員ランクに応じた審査優遇あり

✓ 提携ATM手数料0円(※借入時は一部有料)

✓ カード到着前でも振込融資可能

✓ 毎月2,000円からの返済でOK

楽天会員ランクに応じて審査優遇

楽天銀行スーパーローンは、金利年1.9%~14.5%の低金利カードローンです。

楽天会員ランクに応じて審査優遇があり、楽天ユーザーには特におすすめです。

提携ATM手数料が0円で、カード到着前でも振込融資が可能です。毎月2,000円からの返済でOKで、無理のない返済計画を立てられます。

楽天経済圏を利用している方や、低金利で借りたい方におすすめです。

出典: PayPay銀行公式サイト

| PayPay銀行の基本情報 | |

| 実質年率 | 1.59-18.0% |

| 限度額 | 1〜1000万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上70歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | - |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,アプリ |

📌 PayPay銀行の特徴

✓ 初回30日間無利息(銀行系では珍しい)

✓ 限度額1,000万円は業界トップクラス

✓ 下限金利1.59%は業界最低水準

✓ PayPayアプリから簡単申込

✓ 最短60分で仮審査完了

銀行系で初回30日間無利息サービス

PayPay銀行カードローンは、銀行系では珍しく初回30日間無利息のサービスがあります。

金利は年1.59%~18.0%で、下限金利は低水準です。限度額は1〜1000万円で、高水準の大型借入に対応しています。※審査結果により異なる場合があります

PayPayアプリから簡単に申込でき、最短60分で仮審査が完了します。※お申込み状況により異なります

銀行カードローンでありながら、無利息期間があるため、短期間の借入にも向いています。

大型借入を検討している方や、銀行カードローンで無利息期間を利用したい方におすすめです。

C-styleの金利は審査結果により決定されるため、申込時点では正確な金利がわかりません。一般的に、限度額が大きいほど低い金利が適用されます。

C-styleの審査に落ちる主な理由は、信用情報に問題がある場合です。過去に長期延滞や債務整理の記録がある場合、審査通過は困難です。

C-styleでは、利用実績を積むことで増額審査を申し込めます。増額審査では、現在の収入状況や返済実績、他社借入状況などが再度確認されます。

C-styleの繰上げ返済手数料は、中京銀行の公式サイトに明記されていません。一般的に、銀行カードローンの繰上げ返済は手数料無料のケースが多いですが、ATMでの入金手数料がかかる場合があります。

複数社から借入がある場合でも、総借入額が年収に対して過大でなければ、審査に通る可能性はあります。ただし、他社借入が多いほど審査は厳しくなります。

中京銀行と愛知銀行は、2026年に経営統合する予定です。統合後のカードローン商品がどうなるかは、2026年3月時点では明確に発表されていません。

中京銀行にはC-styleのほかに「ハイステージ」というカードローン商品があります。ハイステージは限度額が最大1,000万円で、C-styleの500万円より大型の借入に対応しています。

C-styleは銀行カードローンのため、貸金業法の総量規制(年収の3分の1まで)の対象外です。年収の3分の1を超える借入も、審査次第では可能です。

中京銀行カードローンC-styleの金利は年1.5%~14.5%で、消費者金融より低金利です。限度額が大きいほど低い金利が適用される仕組みで、住宅ローン利用者はさらに年1.0%の金利引き下げを受けられます。

C-styleは愛知・三重エリアに特化した地方銀行カードローンで、地元の銀行という安心感があります。パート・アルバイトでも申込可能で、月々2,000円からの返済でOKです。

即日融資には対応しておらず口座開設が必須

ただし、即日融資には対応しておらず、口座開設が必須である点には注意が必要です。

金利だけでなく、審査スピードや無利息期間、利便性なども考慮して、自分に合ったカードローンを選んでください。急いで資金が必要な場合は消費者金融、低金利を重視する場合は銀行カードローンが適しています。

借入れは計画的にご利用ください

なお、借入れは計画的にご利用ください。返済シミュレーションを活用し、無理のない返済計画を立てることが大切です。返済能力を超えた借入れは避け、自分の収入に見合った金額を借りるようにしましょう。

返済にお困りの方は、消費生活センターや法テラスにご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!