北國銀行カードローンDAY SMARTの在籍確認|電話内容と職場バレ回避法【2026年】

愛媛銀行ひめぎんクイックカードローンの金利14.6%は、銀行カードローンとして標準的な水準です。

メガバンクと比べると若干高めですが、消費者金融の18.0%よりは低く設定されています。

30日間の無利息期間で実質利息ゼロも可能

短期間の借入では、無利息期間を活用すれば実質的な利息負担をゼロにできる可能性があります。

この記事では、金利14.6%で実際にいくら利息がかかるのか、他社との比較、審査のポイント、無利息期間の活用法まで詳しく解説します。

愛媛銀行のカードローンが自分に合っているか判断する材料として、ぜひ最後までお読みください。

目次

ひめぎんクイックカードローンの金利は14.6%

愛媛銀行ひめぎんクイックカードローンの金利は年4.4%〜14.6%です。初回契約時や少額借入では上限金利の14.6%が適用されるケースが多いため、この数字を基準に他社と比較することが重要です。

銀行カードローンの上限金利は14%〜15%程度が一般的で、ひめぎんクイックカードローンの14.6%はちょうど中間に位置します。

消費者金融の多くが上限金利18.0%を設定していることを考えると、銀行カードローンとしては標準的な水準と言えます。

利息制限法では、借入元本が10万円以上100万円未満の場合、上限金利は年18.0%と定められています。

ひめぎんクイックカードローンの14.6%はこの法定上限を大きく下回っており、法令遵守の観点でも安心できる金利設定です。

この比較表から、愛媛銀行の14.6%は三菱UFJ銀行(バンクイック)と同じ水準であることがわかります。

メガバンクのみずほ銀行(14.0%)やイオン銀行(13.8%)よりは若干高いものの、消費者金融と比べると3.4%も低く設定されています。

金利だけを見ればみずほ銀行やイオン銀行のほうが有利に見えますが、メガバンクや低金利の銀行カードローンは審査基準が厳しい傾向があります。

年収や勤続年数、信用情報などの条件が厳しく審査されるため、条件を満たす方がお申し込みいただけます。

地方銀行として地域密着のサービスを提供

愛媛銀行ひめぎんクイックカードローンは地方銀行として地域に密着したサービスを提供しており、保証会社はSMBCコンシューマーファイナンス(プロミス)が担当しています。

メガバンクと比べると審査基準が柔軟な可能性があり、金利と審査通過率のバランスを考えると選択肢として十分に検討する価値があります。

金利14.6%で実際にいくら利息がかかる?

金利14.6%という数字だけでは実際の負担額がイメージしにくいため、具体的な借入額と返済期間ごとにシミュレーションしてみましょう。

返済期間が長くなるほど総利息額が増える

返済期間が長くなるほど総利息額が増えることを理解することが、計画的な借入の第一歩です。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 12ヶ月(1年) | 9,007円 | 108,084円 | 8,084円 |

| 24ヶ月(2年) | 4,830円 | 115,920円 | 15,920円 |

10万円を12ヶ月で返済すると総利息は8,084円です。

24ヶ月で返済すると月々4,830円と負担は軽くなりますが、総利息は15,920円に増えます。返済期間が2倍になると利息も約2倍になることがわかります。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 12ヶ月(1年) | 27,021円 | 324,252円 | 24,252円 |

| 24ヶ月(2年) | 14,490円 | 347,760円 | 47,760円 |

30万円を12ヶ月で返済すると総利息は24,252円です。

24ヶ月で返済すると月々の負担は14,490円に減りますが、総利息は47,760円とほぼ2倍になります。急な出費で30万円が必要になった場合、1年以内に返済できれば利息を2万円台に抑えられることがわかります。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 12ヶ月(1年) | 45,035円 | 540,420円 | 40,420円 |

| 24ヶ月(2年) | 24,150円 | 579,600円 | 79,600円 |

| 36ヶ月(3年) | 17,150円 | 617,400円 | 117,400円 |

36ヶ月返済だと利息が117,400円に膨らむ

50万円を借りた場合、12ヶ月で返済すると総利息は40,420円ですが、36ヶ月で返済すると117,400円と約3倍に膨らみます。

月々の返済額を抑えたい気持ちはわかりますが、返済期間を長くするほど利息負担が重くなることを理解しておきましょう。

無利息期間中に全額返済できれば利息ゼロ

特に30日間の無利息期間中に全額返済できれば、利息はゼロになります。次のセクションで無利息サービスの活用方法を詳しく解説します。

30日間無利息サービスを最大限活用する方法

愛媛銀行ひめぎんクイックカードローンには、初回契約時に30日間無利息になるサービスがあります。このサービスを賢く使えば、短期間の借入では実質的な利息負担をゼロにすることが可能です。

WEBまたは電話で契約した初回利用者のみが対象です。

店頭契約は対象外となるため注意

30日間無利息サービスが適用されるのは、WEBまたは電話で契約した初回利用者のみです。店頭で契約した場合は対象外となるため、無利息サービスを利用したい場合は必ずWEBか電話から申し込みましょう。

無利息期間は契約日の翌日から起算されます。契約後すぐに借入しなくても無利息期間はスタートするため、契約したらできるだけ早めに借入・返済を完了させることが重要です。

プロミスは「初回利用日翌日」から無利息期間がスタートするため、契約後しばらく借入しなくても無利息期間が減りません。※メールアドレス登録とWeb明細利用の登録が必要です。

愛媛銀行は「契約日翌日」起算のため早めの借入・返済が重要

一方、愛媛銀行やレイク、イオン銀行は「契約日翌日」から起算されるため、契約後すぐに借入しないと無利息期間を無駄にしてしまいます。

レイクは最大365日間無利息(50万円以上・収入証明提出など条件あり)という長期間の無利息サービスを提供していますが、愛媛銀行の30日間無利息も短期間の借入には十分効果的です。

30日間無利息を最大限活用するには、以下のような返済戦略が有効です。

ボーナス返済で利息ゼロの資金調達が可能

例えば、急な医療費で30万円が必要になり、1ヶ月後のボーナスで全額返済できる見込みがある場合、無利息期間中に完済すれば利息は一切かかりません。通常なら1ヶ月で約3,650円の利息がかかるところ、無利息サービスを使えばこれがゼロになります。

30日経過後は通常金利14.6%が適用される

無利息期間の30日間を過ぎると、通常の金利14.6%が適用されます。無利息期間終了日を忘れて返済が遅れると、遅延損害金も発生する可能性があるため、カレンダーやリマインダーに登録しておくことをおすすめします。

また、無利息サービスは初回契約時の1回のみです。一度完済して再度借入する場合は、2回目以降は無利息サービスの対象外となり、最初から金利14.6%が適用されます。

ひめぎんクイックカードローンの基本情報

金利以外にも、愛媛銀行ひめぎんクイックカードローンには利用者にとってメリットとなる特徴がいくつかあります。ここでは限度額、申込条件、利便性などを詳しく見ていきましょう。

限度額は1万円〜800万円で少額から対応可能です。

ひめぎんクイックカードローンの限度額は1万円〜800万円です。1万円から借入できるため、少額の急な出費にも対応できます。ただし、実際に設定される限度額は審査結果によって決まり、年収や他社借入状況、信用情報などが総合的に判断されます。※審査結果により異なる場合があります

一般的に、初回契約時は50万円以下の限度額が設定されることが多く、利用実績を積むことで増額審査を受けられる可能性があります。※審査結果により異なる場合があります

口座なしでも申込可能でWEB完結対応

愛媛銀行の普通預金口座を持っていなくても申込可能です。WEB完結にも対応しており、スマートフォンやパソコンから24時間いつでも申込できます。

ただし、愛媛銀行の口座があればアプリを使った振込融資や返済がスムーズになるため、頻繁に利用する予定がある方は口座開設を検討してもよいでしょう。口座開設自体は無料で、維持費もかかりません。

コンビニATM手数料が月4回まで無料

ひめぎんクイックカードローンを契約すると、コンビニATMの利用手数料が月4回まで無料になります。セブン銀行ATM、ローソン銀行ATM、イーネットATM(ファミリーマート等)など、全国のコンビニで借入・返済ができるため、利便性が高いです。

5回目以降の利用には手数料(110円〜220円)がかかりますが、月4回まで無料なら日常的な借入・返済には十分対応できます。

口座保有者はアプリで24時間365日振込融資可能です。

愛媛銀行の普通預金口座を持っている場合、スマートフォンアプリ「ひめぎんアプリ」から振込融資を受けることができます。カードを持ち歩かなくても、スマホ操作だけで借入・返済が完結するため、外出先での急な資金需要にも対応できます。

アプリからの振込融資は原則24時間365日利用可能で、即座に自分の口座に入金されます。ATMに行く手間が省けるため、忙しい方には特に便利です。

申込条件は以下の通りです。

必要書類は本人確認書類(運転免許証、マイナンバーカード、健康保険証など)です。

50万円超は収入証明書の提出が必要

借入希望額が50万円を超える場合や、他社借入と合算して100万円を超える場合は、収入証明書(源泉徴収票、給与明細書など)の提出が必要になります。

審査について知っておきたい5つのこと

カードローンを申し込む際に最も気になるのが審査です。ここでは審査の仕組みや基準、所要時間など、申込前に知っておくべき重要なポイントを解説します。

保証会社はSMBCコンシューマーファイナンス株式会社です。

愛媛銀行ひめぎんクイックカードローンの保証会社は、SMBCコンシューマーファイナンス株式会社です。これは大手消費者金融「プロミス」を運営する会社であり、実質的な審査はこの保証会社が行います。

銀行カードローンでは、銀行自体は融資を行いますが、審査と保証は専門の保証会社が担当する仕組みになっています。保証会社が審査に通らないと契約できないため、保証会社の審査基準が実質的な審査基準となります。

SMBCコンシューマーファイナンスは消費者金融事業で培った審査ノウハウを持っており、年収や勤続年数だけでなく、信用情報や他社借入状況などを総合的に判断します。プロミスで過去に延滞や債務整理の履歴がある場合、審査に影響する可能性があります。

審査結果は最短当日、通常は数日以内に連絡されます。※お申込み状況により異なります

銀行カードローンは即日融資不可

審査結果の連絡は、申込内容や混雑状況によって異なりますが、最短で申込当日、通常は数日以内に電話またはメールで通知されます。※お申込み状況により異なります 銀行カードローンは警察庁データベースへの照会が義務付けられているため、消費者金融のような即日融資はできません。

審査結果の連絡後、契約手続きを行い、カードが郵送されます。カード到着までには通常1週間程度かかるため、※お申込み状況により異なります 急ぎの資金需要には対応しにくい点は理解しておきましょう。

在籍確認とは、申込時に記載した勤務先に本当に在籍しているかを確認する手続きです。

一般的には審査担当者が勤務先に電話をかけて確認しますが、愛媛銀行ひめぎんクイックカードローンでは、事前に相談すれば書類提出などで代替できる場合があります。※お申込み状況により電話確認が必要な場合があります

在籍確認の電話は個人名でかかってくることが多く、カードローンの申込であることは伝えられませんが、それでも職場に電話がかかってくること自体が不安な方は、申込時に相談してみることをおすすめします。社会保険証や給与明細書などで在籍を証明できれば、電話確認を省略できる可能性があります。

専業主婦も申込可能(配偶者に安定収入が条件)

ひめぎんクイックカードローンは、専業主婦(主夫)でも申込可能です。ただし、配偶者に安定した収入があることが条件となります。配偶者の同意書が必要かどうかは公式サイトに明記されていないため、申込前に愛媛銀行に確認することをおすすめします。

パートやアルバイトで収入がある場合は、本人の収入をもとに審査されるため、配偶者の情報は不要です。年収が少なくても、安定して継続的に収入があれば審査対象となります。

審査基準は公表されていませんが、以下のポイントを押さえることで審査通過の可能性を高めることができます。

複数社同時申込は「申込ブラック」で審査不利に

特に、複数社への同時申込は「申込ブラック」と呼ばれ、審査に不利になります。1社ずつ申し込み、結果を待ってから次の申込を検討しましょう。

カードローンを利用すると信用情報機関に情報が登録されます。将来の住宅ローンやクレジットカード審査に影響する可能性があるため、どのような情報がどのくらいの期間残るのかを理解しておきましょう。

申込情報(照会記録)は6ヶ月間保有される

カードローンに申し込むと、保証会社や銀行が信用情報機関に照会を行います。この照会記録(申込情報)は、照会日から6ヶ月間保有されます。

複数社申込で「申込ブラック」状態に

短期間に複数社へ申し込むと、照会記録が複数残り、「この人はお金に困っている」「他社で審査に落ちたのではないか」と判断され、審査に不利になる可能性があります。これを「申込ブラック」と呼びます。

申込情報は6ヶ月で自動的に削除されるため、審査に落ちた場合は最低でも6ヶ月空けてから次の申込をすることをおすすめします。

契約情報は完済後も5年間保有される

カードローン契約が成立すると、契約情報が信用情報機関に登録されます。契約情報には、契約日、限度額、残高、返済状況などが含まれます。

この契約情報は、契約期間中はもちろん、完済後も5年間保有されます。

完済してカードローンを解約しても、すぐに信用情報から消えるわけではないため、住宅ローンなどの審査を控えている場合は注意が必要です。

ただし、契約情報自体は「借入している」という事実を示すだけで、遅延なく正常に返済していれば信用情報にマイナスの影響を与えることは少ないです。むしろ、適切に返済している実績として評価される場合もあります。

61日以上の延滞で「異動情報」登録

返済期日に遅れると、その遅延情報が信用情報に記録されます。特に、61日以上または3ヶ月以上の延滞は「異動情報」として登録され、いわゆる「ブラックリスト」に載った状態になります。

異動情報が登録されると、その後5年間は新規のローンやクレジットカードの審査に通ることが極めて難しくなります。住宅ローンや自動車ローンはもちろん、スマートフォンの分割払いすら契約できなくなる可能性があります。

返済困難な場合は早めに銀行に相談を

数日程度の遅延であれば異動情報にはなりませんが、遅延損害金が発生しますし、繰り返すと審査に悪影響を及ぼします。返済日は必ず守り、どうしても返済が難しい場合は早めに愛媛銀行に相談しましょう。

前述の通り、短期間に複数社へ申し込むと照会記録が複数残り、審査に不利になります。

これは、金融機関側から見ると「複数社に申し込まなければならないほど切羽詰まっている」「他社で審査に落ちたのではないか」と判断されるためです。

複数社同時借入で返済能力を超えるリスク

また、複数社から同時に借入すると、総借入額が膨らみ返済能力を超えるリスクがあるため、金融機関は慎重になります。審査に通る可能性を高めるには、1社ずつ申し込み、審査結果を待ってから次を検討するのが賢明です。

ひめぎんクイックカードローンの申込から融資までの流れを具体的に解説します。カード到着前に緊急で借入したい場合の方法も紹介します。

申込方法は3つから選べます。

店頭申込では無利息サービスが適用されません

30日間無利息サービスを利用したい場合は、必ずWEBまたは電話で申し込みましょう。

申込後、保証会社(SMBCコンシューマーファイナンス)が審査を行い、結果が電話またはメールで通知されます。審査結果の連絡は最短で当日、通常は数日以内です。※お申込み状況により異なります

審査に通過した場合、契約手続きに進みます。審査に落ちた場合は、理由は教えてもらえませんが、6ヶ月以上空けてから再申込することをおすすめします。

審査通過後、契約手続きを行います。WEB完結の場合、スマートフォンで本人確認書類(運転免許証、マイナンバーカードなど)を撮影してアップロードします。

借入希望額が50万円を超える場合や、他社借入と合算して100万円を超える場合は、収入証明書(源泉徴収票、給与明細書など)の提出も必要です。

契約手続きが完了すると、カードが自宅に郵送されます。カード到着までには通常1週間程度かかります。※お申込み状況により異なります

愛媛銀行の口座があれば振込融資可能

カード到着を待たずに緊急で借入したい場合、愛媛銀行の普通預金口座を持っていれば、振込融資を受けられる可能性があります。契約手続き完了後、コールセンターに連絡して振込融資を依頼しましょう。

口座がない場合はカード到着まで借入不可

ただし、愛媛銀行の口座を持っていない場合は、カード到着まで借入できません。急ぎの資金需要がある場合は、事前に口座を開設しておくか、即日融資可能な消費者金融を検討する必要があります。

借入後の返済方法と、借入残高ごとの約定返済額を確認しておきましょう。計画的な返済が、利息負担を抑える鍵となります。

返済日は毎月末日までです。月末までに約定返済額以上を返済する必要があります。口座引落しではなく、ATMや振込で自分で返済する方式のため、返済日を忘れないよう注意しましょう。

スマホのリマインダー設定がおすすめ

スマートフォンのカレンダーやリマインダー機能を活用して、毎月25日頃に通知が来るよう設定しておくと安心です。

| 借入残高 | 約定返済額 |

| 10万円以下 | 2,000円 |

| 10万円超〜30万円以下 | 6,000円 |

| 30万円超〜50万円以下 | 10,000円 |

| 50万円超〜100万円以下 | 20,000円 |

| 100万円超〜200万円以下 | 30,000円 |

| 200万円超〜300万円以下 | 40,000円 |

| 300万円超〜400万円以下 | 50,000円 |

| 400万円超〜500万円以下 | 60,000円 |

| 500万円超 | 70,000円 |

例えば、30万円借りた場合、毎月最低6,000円を返済すれば延滞にはなりません。

約定返済額だけでは総利息が増えます

ただし、約定返済額だけを返済していると返済期間が長くなり、総利息額が増えてしまいます。余裕があるときは多めに返済することをおすすめします。

返済方法は3つから選べます。

コンビニATMなら24時間利用可能

最も便利なのはATM返済です。コンビニATMなら24時間利用でき、月4回まで手数料無料なので、給料日直後に返済する習慣をつけると良いでしょう。

約定返済額以上を返済することを「任意返済」または「随時返済」と呼びます。任意返済で返済した金額は、すべて元金の返済に充てられるため、元金が早く減り、総利息額を抑えることができます。

例えば、30万円借りて毎月6,000円ずつ返済すると完済まで約6年かかり、総利息は約14万円になります。しかし、ボーナス時に10万円ずつ任意返済すれば、完済期間を大幅に短縮でき、総利息も数万円に抑えられます。

余裕があるときは積極的に任意返済を

任意返済はATMやアプリから手数料無料で行えるため、余裕があるときは積極的に活用しましょう。

延滞すると遅延損害金が発生します

返済日に遅れると、遅延損害金が発生します。遅延損害金の利率は通常の金利より高く設定されており、延滞日数分だけ加算されます。また、延滞が続くと信用情報に記録され、将来のローン審査に悪影響を及ぼします。

返済困難なら延滞前に必ず相談を

返済が難しいと感じたら、延滞する前に必ず愛媛銀行のコールセンターに相談しましょう。返済計画の見直しや、一時的な返済猶予などの対応をしてもらえる可能性があります。無断で延滞すると、督促の電話や郵便物が届き、最悪の場合は法的措置に発展することもあります。

愛媛銀行ひめぎんクイックカードローンの良い点と悪い点を公平に整理します。自分にとって重要なポイントを見極めて、利用するかどうか判断しましょう。

金利14.6%はメガバンクより高め

金利重視の方におすすめのカードローン会社5社

金利をより重視したい方のために、低金利のカードローン会社を5社紹介します。それぞれの特徴を比較して、自分に合ったカードローンを選びましょう。

出典: 三井住友銀行公式サイト

| 三井住友銀行の基本情報 | |

| 実質年率 | 1.5-14.5% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 満20歳以上69歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | カードレス可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

上限金利14.5%とメガバンクの低金利

三井住友銀行カードローンは、上限金利14.5%とメガバンクならではの低金利が魅力です。1〜800万円の限度額に対応し、カードレス契約を選べば郵送物なしで利用できます。※詳しくは公式サイトをご確認ください 三井住友銀行の口座があれば即日融資も可能です。※お申込み状況により異なります 全国の銀行・コンビニATMが手数料無料で利用できるため、利便性も高いです。

出典: みずほ銀行公式サイト

| みずほ銀行の基本情報 | |

| 実質年率 | 2.0-14.0% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日(みずほ銀行の口座あり) |

| 申込年齢 | 満20歳以上66歳未満 |

| 在籍確認 | 電話確認あり(オリコ/アイフル) |

| 郵送物 | カード郵送あり |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

上限金利14.0%は業界最低水準

みずほ銀行カードローンは、上限金利14.0%とメガバンク最低水準の金利が最大の魅力です。住宅ローン利用者は金利が年0.5%引き下げられるため、みずほ銀行で住宅ローンを組んでいる方には特におすすめです。毎月2,000円からの返済でOKなので、無理なく返済計画を立てられます。

PR:みずほ銀行

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ(バンクイック)の基本情報 | |

| 実質年率 | 1.4-14.6% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | - |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

コンビニATM手数料が完全無料

三菱UFJ銀行のバンクイックは、上限金利14.6%で愛媛銀行と同水準ですが、コンビニATM手数料が完全無料(回数制限なし)という点で優れています。カードレス選択で郵送物なしにでき、※詳しくは公式サイトをご確認ください 三菱UFJ銀行の口座がなくても申込可能です。メガバンクの安心感と利便性を求める方におすすめです。

| イオン銀行の基本情報 | |

| 実質年率 | 3.8-13.8% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短5日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | 電話確認あり(イオン銀行名義) |

| 郵送物 | カード郵送あり |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM |

📌 イオン銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 新規申込で30日間利息0円

✓ イオンやコンビニATM手数料0円

✓ 専業主婦(夫)も50万円まで利用可能

✓ 毎月1,000円からの返済でOK

上限金利13.8%+30日間無利息

イオン銀行カードローンは、上限金利13.8%と銀行系最低水準の金利に加えて、初回契約時に30日間無利息サービスが付いています。イオンやコンビニのATM手数料が無料で、専業主婦(夫)も50万円まで利用可能です。毎月1,000円からの返済でOKなので、無理なく返済できます。

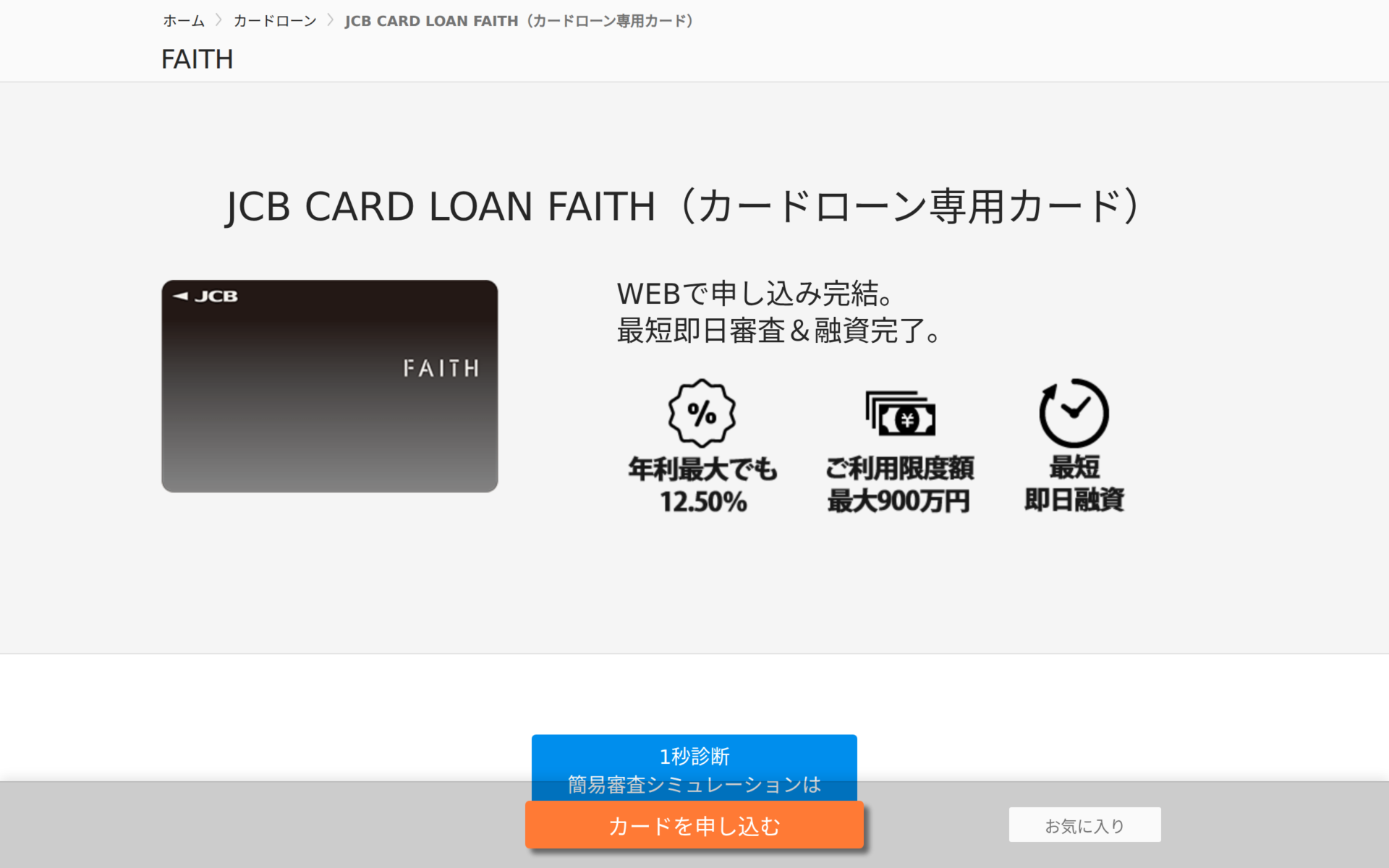

出典: JCB FAITH公式サイト

| JCB FAITHの基本情報 | |

| 実質年率 | 1.3-12.5% |

| 限度額 | 1〜900万円 |

| 融資スピード | 最短即日審査 |

| 申込年齢 | 20歳以上69歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | あり |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 JCB FAITHの特徴

✓ 業界最低水準の金利(年1.3-12.5%)

✓ 限度額500万円

✓ 即日融資に対応

✓ 来店不要・Web完結で申込可能

上限金利12.5%は最低水準

JCB FAITHは、上限金利12.5%と非常に低金利で、キャッシング1回払いなら年5.00%という驚異的な低金利が適用されます。最短3営業日でカードが届き、カード到着前から振込融資を受けられます。全国15万台以上のCD・ATMが利用でき、利便性も高いです。金利を最重視する方には最もおすすめのカードローンです。

はい、金利は審査結果によって決まります。※審査結果により異なる場合があります 年4.4%〜14.6%の範囲で設定され、限度額が高いほど金利は低くなる傾向があります。初回契約時や少額借入では、上限金利の14.6%が適用されることが多いです。利用実績を積むことで、増額審査時に金利が引き下げられる可能性があります。

はい、愛媛県外にお住まいの方でも申込可能です。WEB完結に対応しているため、全国どこからでも申込できます。ただし、店頭での相談や手続きを希望する場合は、愛媛県内の支店に来店する必要があります。

他社借入があっても、返済能力があると判断されれば審査に通る可能性はあります。ただし、他社借入件数が多い場合や、総借入額が年収に対して過大な場合は、審査に不利になります。申込時には他社借入を正直に申告しましょう。信用情報機関で確認されるため、虚偽申告は審査落ちの原因になります。

はい、パート・アルバイトの方でも申込可能です。安定した収入があれば審査対象となります。年収が少なくても、継続的に収入があることが重要です。ただし、限度額は年収や勤続年数に応じて設定されるため、正社員より低めになる可能性があります。※審査結果により異なる場合があります

カード郵送があるため、自宅に郵送物が届きます。カードレス対応については公式サイトに明記されていないため、郵送物を避けたい場合は申込前に愛媛銀行に確認することをおすすめします。※詳しくは公式サイトをご確認ください 契約後の利用明細は、WEB明細を選択すれば郵送を避けられる可能性があります。

はい、利用実績を積むことで増額審査を受けることができます。契約後6ヶ月以上経過し、延滞なく返済している場合、増額審査に申し込めます。増額審査では、収入証明書の提出が必要になる場合があります。ただし、増額審査に通るかどうかは、その時点の年収や他社借入状況、信用情報などによって判断されます。※審査結果により異なる場合があります

一括返済(全額返済)は、ATMまたは振込で行えます。一括返済する場合は、事前に愛媛銀行のコールセンターに連絡して、返済額を確認しましょう。利息は日割り計算されるため、返済日によって金額が変わります。一括返済手数料は基本的に無料ですが、念のため確認することをおすすめします。

解約するには、まず全額返済した後、愛媛銀行のコールセンターに連絡して解約手続きを行います。解約手続きは電話または店頭で受け付けています。解約後も、契約情報は信用情報機関に5年間保有されます。ただし、解約したことで信用情報に悪影響が出ることはありません。むしろ、使わないカードローンを解約することで、住宅ローンなどの審査時に「借入枠がない」と評価され、有利になる場合もあります。

愛媛銀行ひめぎんクイックカードローンに関するよくある質問をまとめました。申込前の疑問を解消しましょう。

愛媛銀行ひめぎんクイックカードローンの金利14.6%は、銀行カードローンとして標準的な水準です。メガバンクのみずほ銀行(14.0%)やイオン銀行(13.8%)と比べると若干高めですが、三菱UFJ銀行(バンクイック)と同水準であり、消費者金融の18.0%と比べれば大幅に低い金利です。

30日間無利息で実質利息ゼロも可能

30日間無利息サービスを活用すれば、短期間の借入では実質的な利息負担をゼロにできます。WEBまたは電話で契約し、契約後すぐに借入・返済を完了させることで、無利息期間を最大限活用しましょう。30万円を1ヶ月で全額返済できれば、通常なら約3,650円かかる利息がゼロになります。

審査は保証会社のSMBCコンシューマーファイナンス(プロミス)が担当し、最短当日から数日で結果が通知されます。※お申込み状況により異なります 在籍確認は原則電話ですが、事前に相談すれば書類提出で代替できる場合もあります。※お申込み状況により電話確認が必要な場合があります 専業主婦(主夫)やパート・アルバイトでも申込可能で、幅広い層に対応しています。

コンビニATM手数料が月4回まで無料、愛媛銀行の口座があればアプリで振込融資が受けられるなど、利便性も高いです。

即日融資はできません

ただし、即日融資はできず、カード到着まで1週間程度かかる点は注意が必要です。急ぎの資金需要がある場合は、即日融資可能な消費者金融を検討するか、愛媛銀行の口座を事前に開設しておきましょう。

金利を最重視する場合は、みずほ銀行(14.0%)、イオン銀行(13.8%)、JCB FAITH(12.5%)なども比較検討する価値があります。それぞれの特徴を理解し、自分の返済能力や利用目的に合ったカードローンを選びましょう。

計画的にご利用ください

ご利用は計画的に。必要な金額を計画的にご利用ください。返済能力を超えた借入にご注意ください。返済にお困りの方は、消費生活センターや法テラスにご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!