中京銀行カードローンC-style金利は何%?限度額別の適用金利と返済額【2026年】

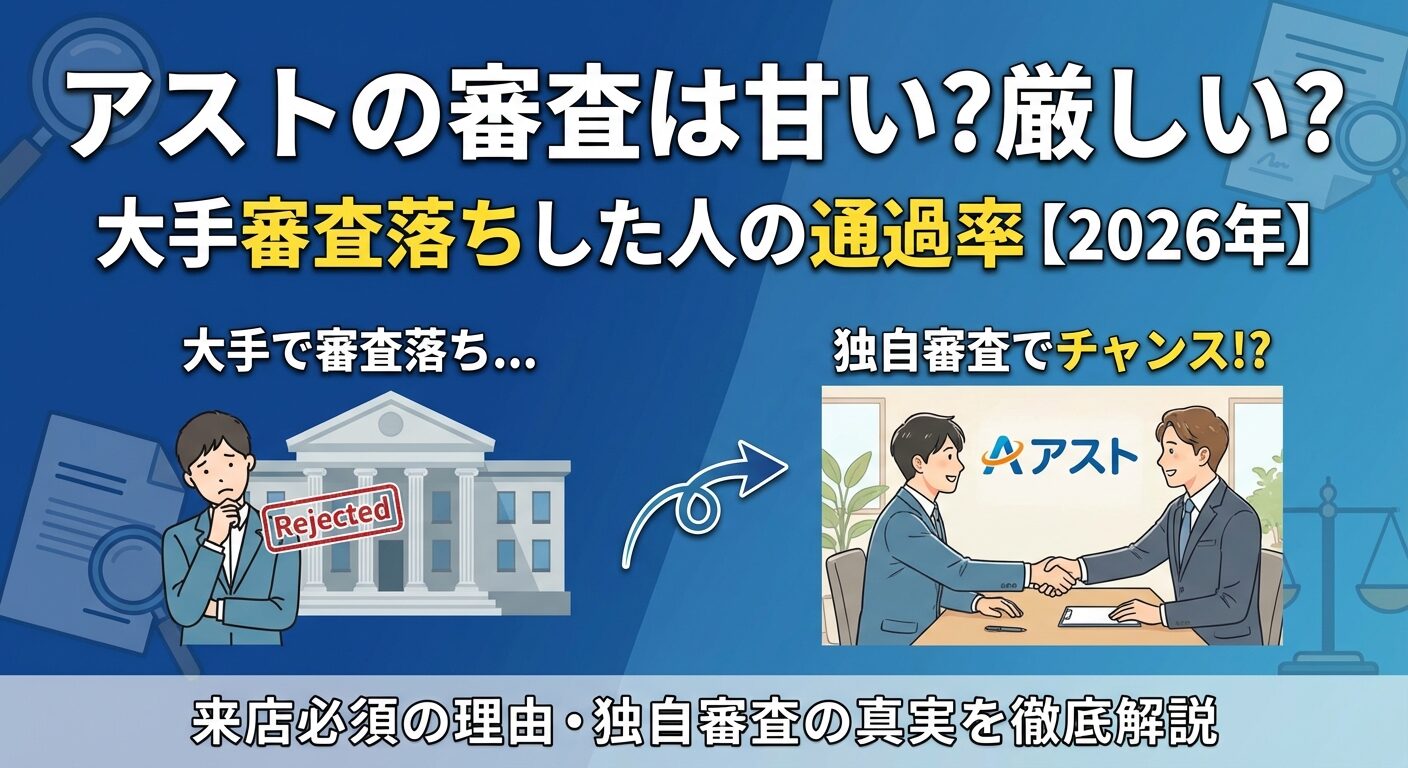

大手消費者金融の審査に落ちてしまい、「もう借りられる場所はないのか」と不安を感じている方も多いのではないでしょうか。

アストは四国・九州エリアを中心に展開する中小消費者金融で、大手で審査落ちした方でも融資を受けられる可能性があります。

本記事では、アストの審査基準や通過可能性について、口コミや実際の利用者の声をもとに客観的に分析します。

金利や限度額などの基本情報から、申込の流れ、大手消費者金融との比較まで詳しく解説します。

アストが正規の貸金業者であることの確認方法や、来店必須である理由についても説明します。

自分に合った借入先を見つけるための判断材料として、ぜひ最後までお読みください。

目次

アストは愛媛県松山市に本社を置く中小消費者金融です。四国・九州エリアを中心に店舗を展開し、地域密着型の融資サービスを提供しています。大手消費者金融とは異なる独自の審査基準を持ち、柔軟な対応が特徴です。

アストは四国財務局長(7)第00091号の登録を受けた正規の貸金業者です。貸金業を営むには財務局長または都道府県知事の登録が必要であり、無登録で営業する業者はヤミ金融に該当します。アストの登録番号は金融庁の「登録貸金業者情報検索サービス」で確認できます。

また、アストは日本貸金業協会に加盟しており、協会員番号は第005520号です。日本貸金業協会は貸金業法に基づく自主規制機関であり、加盟業者は法令遵守や適正な業務運営が求められます。これらの登録情報から、アストは法律に則って営業している安全な貸金業者であることがわかります。

アストの金利は年14.9%〜17.9215%です。上限金利17.9215%は大手消費者金融の18.0%より低く設定されています。

利息制限法では、借入元本が10万円以上100万円未満の場合、上限金利は年18.0%と定められており、アストはこの範囲内で運営しています。

限度額は1〜100万円となっており、大手消費者金融と比べると控えめな設定です。※審査結果により異なる場合があります

初回契約では10万円〜30万円程度の少額融資からスタート

返済実績を積むことで増額審査を受けられる可能性があります。

融資対象エリアは四国・九州が中心で、松山本店のほか、岡山店、福岡店、宮崎店があります。

来店必須のため、店舗に来店できる方が対象

全国対応ではない点に注意が必要です。

アストは契約時に必ず来店が必要です。これは対面での本人確認と契約内容の説明を重視しているためです。WEB完結型の大手消費者金融とは異なり、直接顔を合わせて契約することで、借入内容の理解を深め、返済計画を一緒に考えるスタイルを取っています。

店舗は以下の4箇所です。松山本店は愛媛県松山市三番町、岡山店は岡山県岡山市北区、福岡店は福岡県福岡市博多区、宮崎店は宮崎県宮崎市にあります。営業時間は店舗により異なるため、事前に公式サイトで確認することをおすすめします。

審査通過後、その場でカード発行と即日融資可能

来店時には本人確認書類や収入証明書などの必要書類を持参します。※お申込み状況により異なります 来店の手間はありますが、スタッフと直接相談できる安心感があります。

アストの審査は甘い?厳しい?

「審査が甘い」という表現は誤解を招くため使用不可

アストは大手消費者金融とは異なる独自の審査基準を持っています。保証会社を通さず、自社で審査を行うため、大手で断られた方でも融資を受けられる可能性があります。ここでは客観的なデータと口コミをもとに、アストの審査について分析します。

アストは保証会社を利用せず、自社で審査を行う独自審査方式を採用しています。大手消費者金融や銀行カードローンの多くは、保証会社が審査を担当し、一定の基準に基づいて機械的に判断します。一方、アストは申込者の現在の状況や返済能力を個別に評価します。

過去の信用情報に傷があっても現在の収入を重視

例えば、数年前にクレジットカードの延滞があった場合でも、現在安定した収入があれば審査通過の可能性があります。

現在進行形で返済が滞っている場合は審査通過困難

独自審査は柔軟性がある反面、審査時間が大手より長くなる場合があります。アストでは最短30分で審査完了としていますが、申込内容や時間帯によっては翌日以降になることもあります。※お申込み状況により異なります

口コミサイトやSNSでは、「大手消費者金融2社で審査落ちしたが、アストで10万円借りられた」という声が見られます。大手で断られる主な理由は、信用情報の傷や他社借入件数の多さ、勤続年数の短さなどです。アストはこれらの項目を総合的に判断するため、大手より通過しやすいケースがあります。

大手で落ちた人全員が通るわけではありません

アストも貸金業法に基づき、返済能力の調査を行う義務があります。年収の3分の1を超える借入はできませんし、無職や収入が不安定な方は審査通過が困難です。

実際の通過事例としては、「正社員で年収300万円、過去にクレジットカードの延滞歴があったが、現在は完済しており他社借入なし」というケースで審査通過した例があります。現在の返済能力が重視される傾向があります。

債務整理後の借入については、整理の種類と経過年数が重要です。任意整理や個人再生の場合、完済から5年程度経過していれば信用情報から記録が消えるため、審査通過の可能性があります。自己破産の場合は、全国銀行個人信用情報センター(KSC)では決定から7年間記録が残ります。

アストは信用情報機関(CICやJICC)に加盟しているため、債務整理の記録は確認されます。

債務整理から一定期間経過し、現在安定収入があれば可能性あり

口コミでは「任意整理から3年経過、現在は正社員で他社借入なし」という条件で審査通過した例が報告されています。

現在進行形の延滞は審査通過が非常に困難

延滞歴についても同様で、過去の延滞を完済し、その後の返済実績が良好であれば審査対象となります。重要なのは「現在の返済能力」です。

アストの審査で重視されるのは、安定した収入、他社借入状況、現在の返済能力の3点です。正社員であることが必須ではなく、パートやアルバイトでも毎月安定した収入があれば申込可能です。年収の絶対額よりも、継続的に収入を得ているかが重視されます。

年収の3分の1を超える借入は総量規制により不可

他社借入については、総量規制(年収の3分の1ルール)の範囲内であることが前提です。すでに他社から年収の3分の1に近い金額を借りている場合、新規借入は困難です。また、借入件数が4件以上ある場合も審査通過が厳しくなる傾向があります。

在籍確認は電話で行われます。勤務先に在籍していることを確認するための連絡ですが、アストの社名は名乗らず、個人名で連絡するなどの配慮があります。

在籍確認が取れない場合は審査が進まない

事前に電話対応ができる環境を整えておく必要があります。

申込から融資までの流れ

アストへの申込方法は電話とWEBの2種類です。申込から融資までの流れを理解しておくことで、スムーズに手続きを進められます。来店必須のため、店舗への訪問スケジュールも考慮する必要があります。

電話申込の場合は、フリーダイヤルに連絡してその場で簡易審査が行われます。オペレーターに希望借入額や個人情報を伝え、仮審査結果が伝えられます。

WEB申込の場合は、公式サイトの申込フォームに必要事項を入力して送信します。

WEB申込後、アストから確認の電話が入ります

申込内容の確認や追加質問が行われ、その後本審査に進みます。WEB申込でも最終的には来店が必要なため、完全なWEB完結ではありません。申込時に来店可能な日時を調整しておくとスムーズです。

本人確認書類として、運転免許証、健康保険証、パスポート、マイナンバーカードのいずれかが必要です。顔写真付きの身分証明書が望ましいですが、健康保険証の場合は追加で住民票や公共料金の領収書などの提出を求められる場合があります。

借入希望額が50万円超の場合は収入証明書が必要

収入証明書は、借入希望額が50万円を超える場合、または他社との合計借入額が100万円を超える場合に必要です。源泉徴収票、給与明細書(直近2〜3ヶ月分)、確定申告書などが該当します。自営業の方は確定申告書の控えを用意しましょう。

来店時には書類の原本を持参してください

コピーでは受け付けられない場合があるため、事前に確認しておくことをおすすめします。

アストでは原則として電話による在籍確認が行われます。勤務先に電話をかけ、申込者が実際にその会社に在籍しているかを確認します。電話の際は、アストの社名ではなく担当者の個人名で連絡するため、職場の同僚に借入がバレるリスクは低いです。

在籍確認の電話は、申込者本人が電話に出る必要はありません。「〇〇はただいま席を外しております」といった応答でも在籍確認は完了します。

「そのような者はおりません」と言われた場合は確認不可

どうしても電話による在籍確認が難しい場合は、事前にアストに相談することで、社員証や給与明細などの書類で代替できる可能性があります。ただし、必ず対応してもらえるわけではないため、基本的には電話確認に応じる前提で申し込む必要があります。

審査通過後、指定された店舗に来店します。来店時には契約内容の説明、書類への署名、カード発行が行われます。所要時間は30分〜1時間程度が目安ですが、混雑状況や契約内容により前後します。

契約完了後、その場でカードが発行されATMで借入可能

また、振込融資を希望する場合は、契約後に振込手続きが行われます。平日14時までに契約が完了すれば、当日中に振込融資を受けられる可能性があります。

最短当日中に融資完了も可能です

申込から融資までの最短時間は、WEB申込→審査通過→即日来店→契約→融資という流れで、最短当日中に完了します。※お申込み状況により異なります ただし、審査状況や来店タイミングにより翌日以降になる場合もあります。

アストと大手消費者金融の比較

アストと大手消費者金融では、金利や融資スピード、サービス内容に違いがあります。それぞれの特徴を比較することで、自分に合った借入先を選ぶ判断材料になります。

アストの金利は年14.9%〜17.9215%、大手消費者金融の金利は年3.0%〜18.0%程度です。上限金利で比較すると、アストは17.9215%で大手の18.0%よりわずかに低く設定されています。初回契約では上限金利が適用されることが多いため、アストの方が若干有利です。

下限金利は大手の方が大幅に低い(2.4%〜2.5%)

ただし、下限金利はアストが14.9%、大手はプロミスが2.5%〜18.0%、アコムが2.4%〜17.9%と、下限では大きな差があります。下限金利は高額融資や優良顧客に適用されるため、初回契約では関係ありませんが、長期利用や増額を考える場合は大手の方が有利になる可能性があります。

利息制限法では、借入元本が10万円以上100万円未満の場合、上限金利は年18.0%です。アストも大手もこの範囲内で運営しており、法律上は問題ありません。金利差は小さいため、審査通過の可能性やサービス内容で選ぶことをおすすめします。

大手消費者金融は最短18分〜20分で審査完了し、即日融資が可能です。※お申込み時間や審査状況によりご希望にそえない場合があります アコムは最短20分、※お申込時間や審査によりご希望に添えない場合がございます。アイフルは最短18分、※お申込時間や審査によりご希望に添えない場合がございます。プロミスは最短3分※お申込時間や審査によりご希望に添えない場合がございます。と非常にスピーディーです。WEB完結で来店不要のため、申込から融資まで全てオンラインで完結します。

アストは来店必須のため実際は数時間〜半日かかる

アストは最短30分で審査完了としていますが、来店が必須のため、実際の融資までには移動時間も含めて数時間〜半日程度かかります。急ぎの融資が必要な場合、大手の方が有利です。

対面で相談しながら契約できる安心感がある

ただし、アストは対面で相談しながら契約できるため、借入内容や返済計画について詳しく説明を受けたい方には向いています。スピード重視なら大手、じっくり相談したいならアストという選び方ができます。

大手消費者金融の多くは、初回契約時に30日間の無利息期間を提供しています。アコムは初めての方なら契約翌日から最大30日間無利息、プロミスは初回利用翌日から最大30日間無利息※メールアドレス登録とWeb明細利用の登録が必要です。、アイフルは初めてなら契約翌日から最大30日間が無利息。短期間で完済できる場合、利息負担を大幅に減らせます。

アストには無利息期間がありません

初回契約時から通常金利が適用されるため、短期借入の場合は大手の方が有利です。ただし、アストの上限金利は17.9215%と大手より低いため、長期間借りる場合は金利差が影響します。

大手はスマホアプリや提携ATMなど利便性が高い

付帯サービスについても、大手はスマホアプリでの借入・返済、会員ポイントサービス、提携ATMの多さなど、利便性が高いです。アストは地域密着型のため、サービス範囲は限定的ですが、対面での丁寧な対応が特徴です。

アストと他の中小消費者金融の比較

中小消費者金融の中でも、セントラルやアローは全国対応でWEB完結が可能など、アストとは異なる特徴があります。それぞれの違いを理解し、自分に合った業者を選びましょう。

セントラルは初回30日間無利息でWEB完結対応

セントラルは愛媛県発祥で50年以上の実績があり、初回30日間無利息サービスがあります。WEB完結で全国対応のため、来店できない方でも利用可能です。限度額も300万円と高めで、大手に近いサービス内容です。

アローは愛知県名古屋市に本社があり、WEB完結で郵送物なしの契約が可能です。

アローの上限金利は19.94%とやや高め

対象年齢が25歳以上と限定的です。フリープランと借換ローンの2種類があり、用途に応じて選べます。

アストは上限金利が17.9215%と3社の中で最も低いですが、来店必須で対象エリアが限定されます。四国・九州在住で来店できる方には有力な選択肢ですが、それ以外の地域の方はセントラルやアローの方が利用しやすいです。

アストは四国・九州在住で来店できる方におすすめ

アストを選ぶべき人は、四国・九州在住で店舗に来店できる方、対面で相談しながら契約したい方、上限金利をできるだけ抑えたい方です。来店の手間を惜しまず、スタッフと直接話して返済計画を立てたい方に向いています。

セントラルを選ぶべき人は、全国どこからでも申込したい方、無利息期間を活用したい方、WEB完結で郵送物なしを希望する方です。大手に近いサービス内容を求める方におすすめです。

アローは上限金利が高めなので金利重視の方は要検討

アローを選ぶべき人は、WEB完結を希望する方、借換ローンを検討している方です。ただし、上限金利が高めなので、金利を重視する方は他社と比較検討することをおすすめします。

いずれの業者も独自審査を行っているため、大手で審査落ちした方でも通過の可能性があります。自分の状況や優先順位に合わせて選びましょう。

アストの口コミ・体験談

実際の利用者の口コミは、審査通過の可能性やサービス内容を知る上で貴重な情報源です。ここでは審査に通った人、落ちた人、対応に関する口コミを紹介します。

現在安定した収入があり、他社借入が少なければ審査通過の可能性があるのが審査通過者の共通点です。大手で断られた方でも、現在の返済能力が評価されれば通過の可能性があります。

審査落ちの理由は、他社借入件数が多い、現在延滞中、収入が不安定、債務整理から期間が短いなどです。

返済能力が認められない場合は融資できません

アストも貸金業法に基づき審査を行うため、返済能力を慎重に判断しています。

対応に関する口コミは総じて好意的です。地域密着型の中小消費者金融ならではの丁寧な対応が評価されています。来店の手間はありますが、対面で相談できる安心感があります。

アストのメリット・デメリット

アストを利用する際のメリットとデメリットを理解し、自分に合っているかを判断しましょう。

メリットだけでなくデメリットも考慮が重要

大手で審査落ちでも融資を受けられる可能性

アストの最大のメリットは、大手消費者金融で審査落ちした方でも融資を受けられる可能性がある点です。保証会社を通さない独自審査のため、過去の信用情報に傷があっても、現在の返済能力を個別に評価してもらえます。

対面での契約により、スタッフと直接相談しながら借入額や返済計画を決められます。機械的な審査ではなく、個別の事情を考慮してもらえるため、柔軟な対応が期待できます。

また、地域密着型のため、地元の利用者に対して親身な対応をしてくれるという声が多く見られます。大手のような事務的な対応ではなく、人と人とのつながりを大切にする姿勢があります。

上限金利17.9215%は大手より低い

アストの上限金利は17.9215%で、大手消費者金融の18.0%よりわずかに低い設定です。初回契約では上限金利が適用されることが多いため、この差は利息負担の軽減につながります。

例えば、10万円を1年間借りた場合、金利18.0%なら利息は約9,000円、金利17.9215%なら約8,960円となり、約40円の差が生まれます。借入額が大きくなるほど、この差は大きくなります。

契約時に来店が必須で店舗は4箇所のみ

アストの最大のデメリットは、契約時に来店が必須である点です。店舗は松山、岡山、福岡、宮崎の4箇所のみで、これらの地域に来店できない方は利用できません。全国対応のWEB完結型と比べると、利用できる人が限定されます。

来店には時間と交通費がかかります。仕事や家庭の事情で平日に来店できない方、遠方に住んでいる方にとっては大きな負担です。大手消費者金融のように、スマホ一つで申込から融資まで完結できる利便性はありません。

また、来店時に店舗に入るところを知人に見られるリスクもあります。地域密着型のため、地元で顔が広い方は特に注意が必要です。

無利息期間がなく初回から通常金利が適用

アストには無利息期間がありません。大手消費者金融の多くは初回契約時に最大30日間の無利息期間を提供しており、短期間で完済できる場合は利息負担をゼロにできます。アストは初回契約時から通常金利が適用されるため、短期借入では大手より不利です。

例えば、10万円を30日間借りて完済する場合、大手なら無利息期間内なので利息ゼロ、アストなら金利17.9215%で約1,470円の利息がかかります。給料日前の一時的な借入など、短期間で返済できる見込みがある場合は、無利息期間のある大手の方が有利です。

ただし、アストの上限金利は大手より低いため、長期間借りる場合は金利差が影響します。借入期間に応じて、どちらが有利かを計算することをおすすめします。

大手で審査落ちした方におすすめのカードローン会社5社

アストと併せて検討すべき代替選択肢を紹介します。大手消費者金融や他の中小消費者金融も含め、自分に合った借入先を見つけましょう。

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

2026年1月より金利を年2.4%〜17.9%に引き下げ、上限金利17.9%はアストと同水準で、大手の中では低い設定です。アコムは三菱UFJフィナンシャル・グループの消費者金融で、限度額は1〜800万円と幅広く対応しています。※審査結果により異なる場合があります

最短20分で審査完了し即日融資が可能※アコムの当日契約の期限は21時までです。

原則電話によるお勤め先への在籍確認なしで、書面での確認が可能です。初めての方なら契約翌日から最大30日間の無利息期間があり※アコムでのご契約がはじめてのお客さま、短期借入に有利です。※お申込時間や審査によりご希望に添えない場合がございます

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 原則、原則なし ✓※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。※カードレス選択時でも、本人確認のための郵送が発生する場合がございます |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

📌 アイフルの特徴

✓ 最短18分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

99.1%の方が電話なしで契約

アイフルは原則として電話による在籍確認を行わず、99.1%の方が電話なしで契約しています(2025年1月1日〜2月28日調査)。職場への電話連絡を避けたい方に最適です。金利は年3.0%〜18.0%、限度額は1〜800万円です。※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。※お申込み状況により電話確認が必要な場合があります

最短18分で審査完了し、スピーディーな審査が特徴です。※お申込み時間や審査状況によりご希望にそえない場合があります WEB完結で原則郵送物なし、※申込等内容に不備があれば電話確認あり。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。初めてなら契約翌日から最大30日間の無利息期間もあります。。2026年オリコン顧客満足度調査で高い評価を獲得しており、サービス品質の高さが評価されています。

アイフルの審査通過率は32.4%(2025年11月期)です。在籍確認を避けたい方、スピード重視の方におすすめです。

出典:アイフル公式FAQ

出典:オリコン顧客満足度調査 2026年

出典:アイフルマンスリーレポート 2025年11月期

PR:アイフル

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

金利2.5%〜18.0%で、借入額に応じて適用金利が決まります

プロミスはSMBCグループの消費者金融で、金利は年2.5%〜18.0%で、借入額に応じて適用金利が決まります。限度額は1〜800万円です。18歳から申込可能で、若年層にも対応しています。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

最短3分で融資可能と、非常にスピーディーな審査が特徴です※お申込時間や審査によりご希望に添えない場合がございます。 無利息期間は初回利用翌日から最大30日間で、契約日ではなく利用開始日から起算されるため、契約後すぐに借りなくても無駄になりません。

原則として電話による在籍確認はなく、98%の方が電話なしで契約しています。審査通過率は非公開ですが、スピードと利便性を重視する方におすすめです。

出典:プロミス公式FAQ

PR:プロミス

【セントラル】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| セントラルの基本情報 | |

| 実質年率 | 4.8-18.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上69歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 選択可 |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,セブン銀行ATM |

📌 セントラルの特徴

✓ 30日間無利息

✓ 自動契約機「セントラルくん」設置

✓ 平日14時まで申込で即日振込

✓ 女性専用「マイレディス」あり

✓ 愛媛発・50年以上の実績

中小消費者金融で珍しく30日間無利息期間

セントラルは愛媛県発祥の中小消費者金融で、50年以上の実績があります。金利は年4.8%〜18.0%、限度額は1〜300万円です。中小消費者金融では珍しく、初回契約時に30日間の無利息期間があります。

WEB完結で全国対応のため、来店できない方でも利用可能です。自動契約機「セントラルくん」も設置されており、即日カード発行ができます。平日14時までに申込完了すれば、即日振込融資を受けられる可能性があります。

大手で審査落ちした方でも、独自審査により融資を受けられる可能性があります。無利息期間を活用したい方、全国どこからでも申込したい方におすすめです。

| ベルーナノーティスの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短30分 |

| 申込年齢 | 20歳以上80歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | あり |

| 無利息期間 | 14日 |

| 借入方法 | 振込,ATM |

📌 ベルーナノーティスの特徴

✓ 14日間無利息(何度でも利用可)

✓ 80歳まで申込可能(業界最高齢)

✓ 配偶者貸付制度あり

✓ 月々2,000円から返済

✓ 女性や高齢者でも申込がしやすい

80歳まで申込可能で業界最高齢に対応

ベルーナノーティスは通販大手ベルーナグループの消費者金融で、80歳まで申込可能という業界最高齢の対応が特徴です。金利は年4.5%〜18.0%、限度額は1〜300万円です。

14日間無利息期間があり、完済後の再借入でも何度でも利用できます。配偶者貸付制度に対応しており、専業主婦の方でも配偶者の同意があれば申込可能です。月々2,000円からの少額返済にも対応しています。

高齢者や女性、年金受給者でも審査に通りやすいという声があります。年齢制限で他社を利用できない方、少額返済を希望する方におすすめです。

アストは四国財務局登録の正規貸金業者で、保証会社を通さない独自審査を行っています。上限金利17.9215%は大手消費者金融より低く、大手で審査落ちした方でも融資を受けられる可能性があります。

来店必須で対象エリアが限定される点に注意

ただし、来店必須で対象エリアが四国・九州に限定される点、無利息期間がない点はデメリットです。全国対応のWEB完結を希望する方は、セントラルやアロー、大手消費者金融を検討しましょう。

審査では現在の返済能力が重視されます。安定した収入があり、他社借入が少なく、総量規制の範囲内であれば審査通過の可能性があります。過去の信用情報に傷があっても、現在完済していれば審査対象となります。

申込前には、自分の年収と他社借入額を確認し、総量規制(年収の3分の1)の範囲内かを計算しましょう。また、在籍確認の電話に対応できる環境を整えておくことも重要です。

返済能力を超えた借入れは多重債務につながる

借入れは計画的にご利用ください。返済シミュレーションを活用し、無理のない返済計画を立てましょう。返済が困難になった場合は、早めに消費生活センターや法テラスなどの相談窓口に相談することをおすすめします。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!