サラリーマンの不動産投資|年収別戦略と失敗回避法2026

不動産投資を始めようと考えたとき、「利回り5%は高いのか低いのか」「どのくらいの利回りなら投資すべきなのか」と迷う方は多いでしょう。

広告に掲載されている「利回り10%」といった数字を見て魅力的に感じても、実際には経費や空室リスクを考慮すると手元に残る利益が想定より少ないケースも珍しくありません。

この記事では、不動産投資の利回りの基礎知識から、エリア別・物件タイプ別の相場、理想の利回りと最低ラインの目安まで、初心者の方にもわかりやすく解説します。

さらに、現物不動産投資と不動産クラウドファンディングの比較や、おすすめのサービス情報もご紹介します。利回りを正しく理解し、自分に合った投資判断ができるようになりましょう。

目次

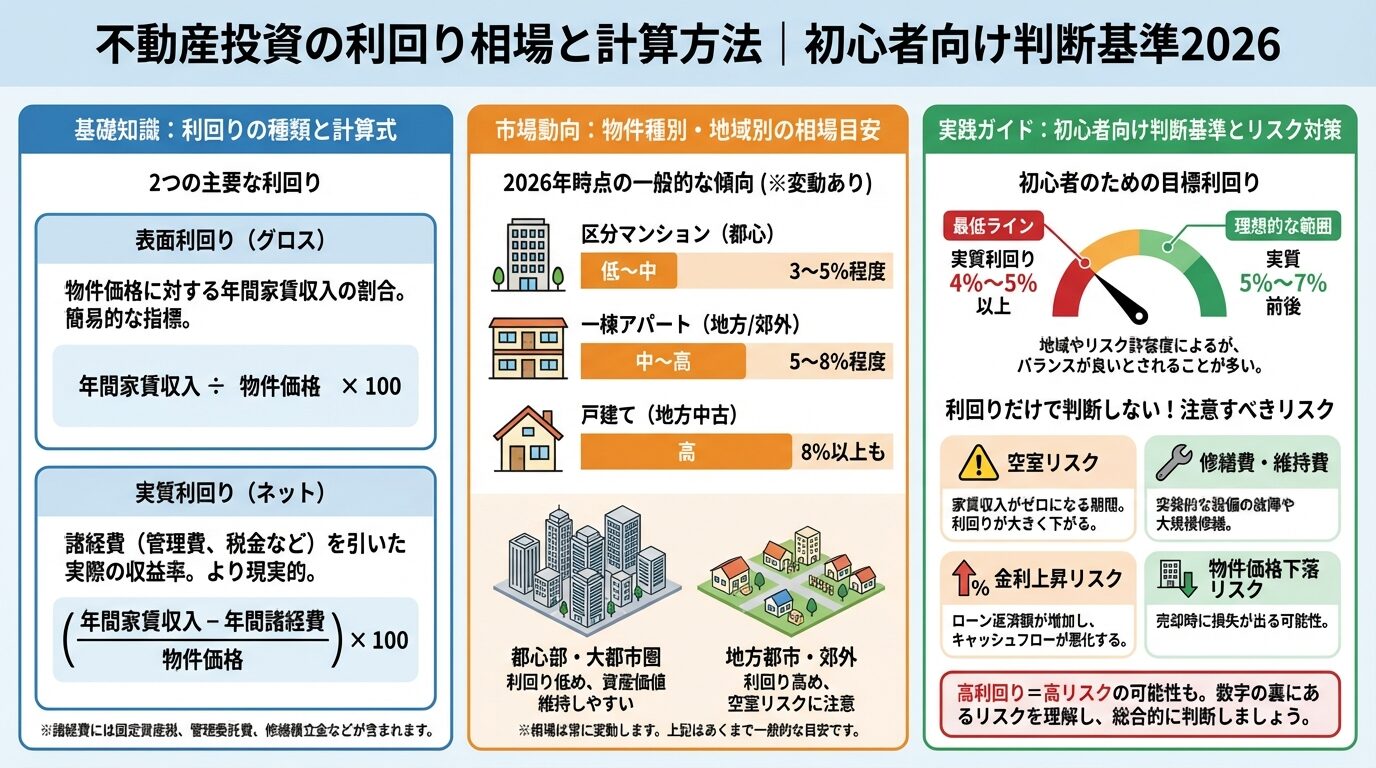

不動産投資の利回りとは?3つの種類と計算方法

不動産投資における利回りとは、物件価格に対して1年間で得られる収益の割合を示す指標です。

株式投資や債券投資と同様に、投資額に対するリターンを測る重要な判断材料となります。

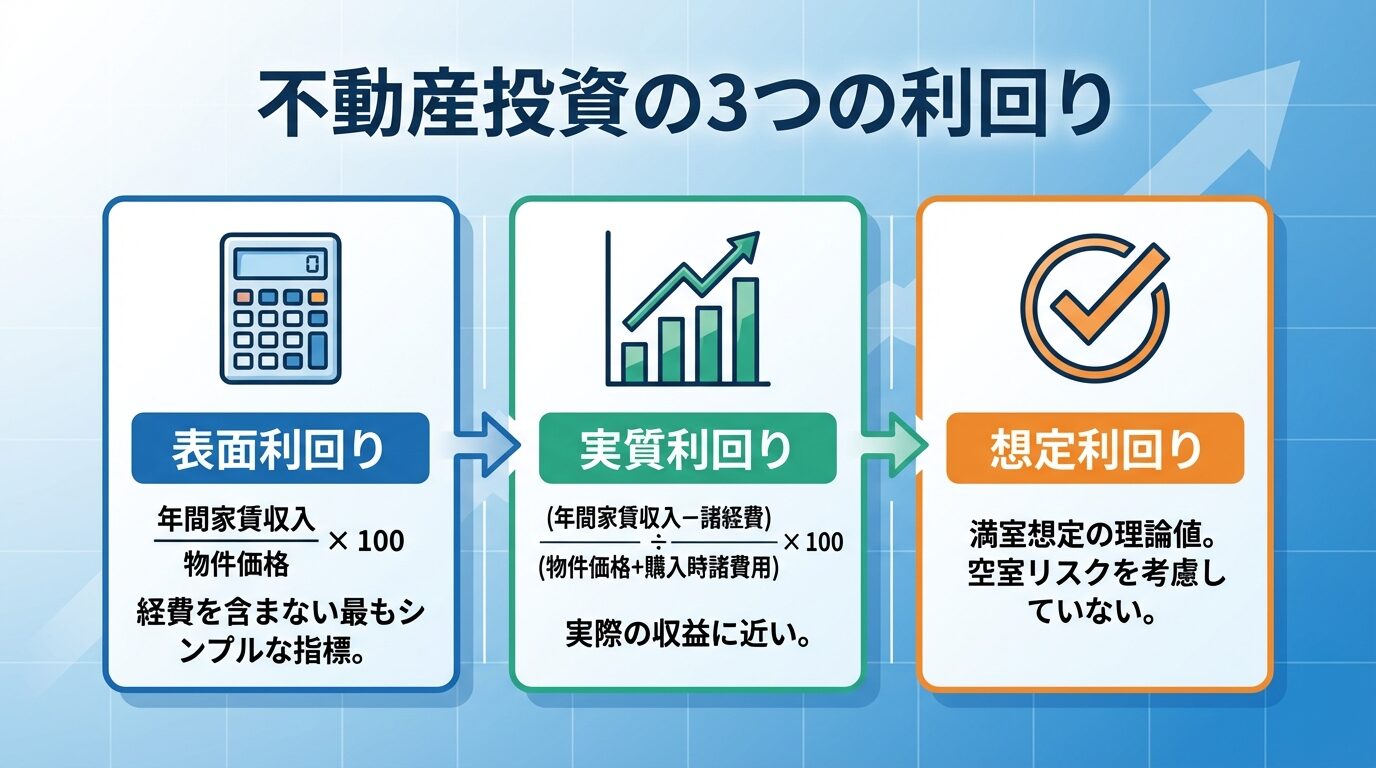

不動産投資の利回りには、表面利回り・実質利回り・想定利回りの3種類があり、それぞれ計算方法と意味が異なります。物件情報に記載されている利回りがどの種類なのかを理解しないと、実際の収益性を見誤る可能性があります。

ここでは、3つの利回りの違いと計算方法を詳しく解説します。

表面利回りは、物件価格に対する年間家賃収入の割合を示す最もシンプルな指標です。グロス利回りとも呼ばれます。

計算式は以下の通りです。

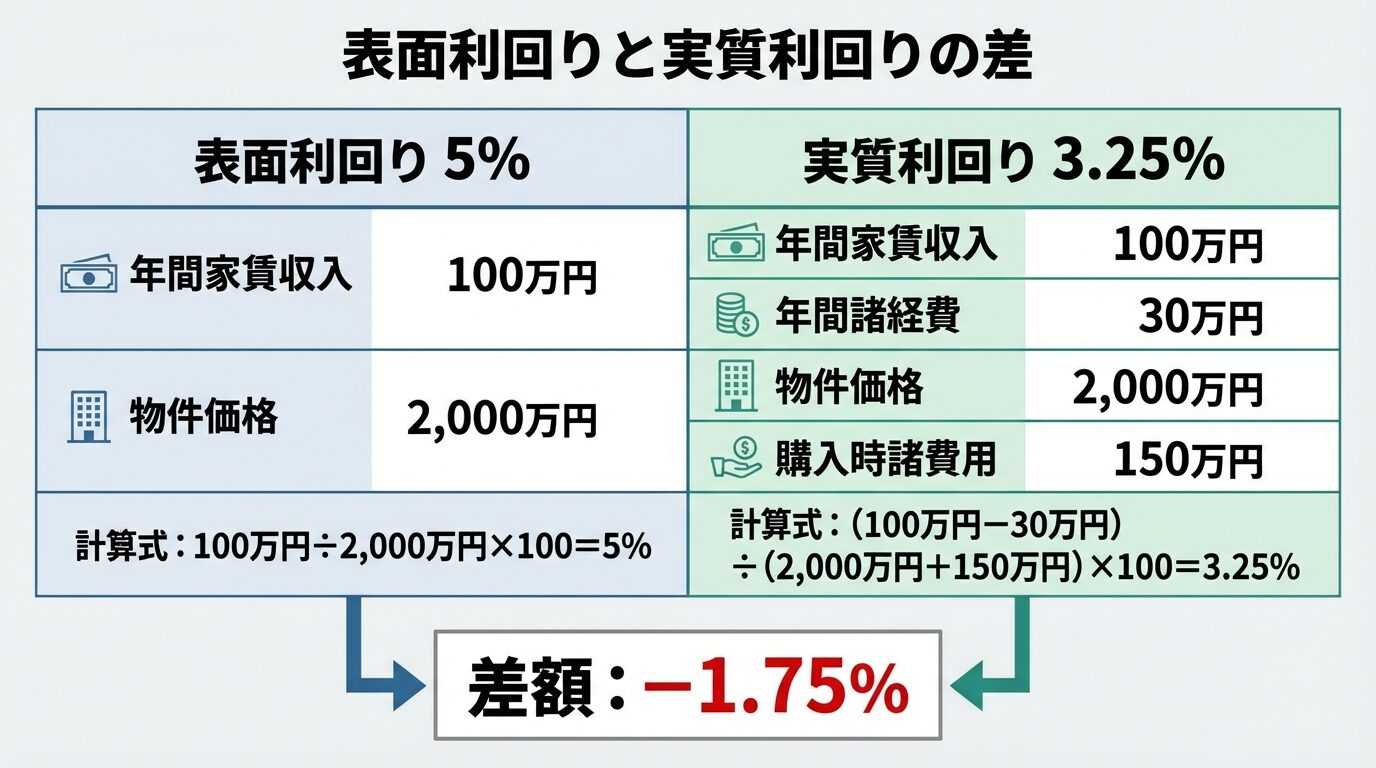

表面利回り(%)= 年間家賃収入 ÷ 物件価格 × 100

例えば、物件価格2,000万円、年間家賃収入100万円の場合、100万円 ÷ 2,000万円 × 100 = 5%となります。

表面利回りの特徴は、管理費や修繕費、固定資産税などの経費を一切考慮していない点です。そのため、物件の最大収益力を把握する目安として使われますが、実際の手取り収益とは大きく異なることがあります。

不動産ポータルサイトや広告に掲載されている利回りは、ほとんどが表面利回りです

物件を比較検討する初期段階では便利な指標ですが、これだけで投資判断をするのは危険です。

実質利回りは、物件購入時の諸費用や運用時の経費を考慮した、より現実に近い利回りです。ネット利回りとも呼ばれます。

計算式は以下の通りです。

実質利回り(%)=(年間家賃収入 − 年間諸経費)÷(物件価格 + 購入時諸費用)× 100

年間諸経費には、以下のような費用が含まれます。

購入時諸費用には、仲介手数料、登記費用、不動産取得税、ローン事務手数料などが含まれます。一般的に物件価格の7〜10%程度が目安です。

例えば、物件価格2,000万円、年間家賃収入100万円、購入時諸費用150万円、年間諸経費30万円の場合、(100万円 − 30万円)÷(2,000万円 + 150万円)× 100 = 3.25%となります。

表面利回り5%と比べると、実質利回りは3.25%と大きく下がることがわかります

実質利回りは、実際の投資判断において最も重視すべき指標です。

想定利回りは、物件が満室であることを前提に計算した利回りです。満室利回りとも呼ばれます。

計算式は以下の通りです。

想定利回り(%)= 満室時の年間家賃収入 ÷ 物件価格 × 100

想定利回りは、表面利回りの一種ですが、空室の有無を考慮せず常に満室を想定する点が異なります。

特に新築物件や一棟アパート・マンションの広告では、想定利回りが記載されていることが多くあります。しかし、実際には空室が発生するため、想定利回り通りの収益を得られるとは限りません。

想定家賃が相場よりも高めに設定されている場合もあります

「想定利回り10%」と記載されていても、実際の家賃相場で計算すると8%になる、といったケースも珍しくありません。

想定利回りは、物件が持つ最大の収益力を知る目安にはなりますが、確約された利回りではない点に注意が必要です。

実質利回りを正確に計算するためには、不動産投資にかかる経費を漏れなく把握する必要があります。

主な経費を以下にまとめました。

| 経費の種類 | 内容 | 目安金額 |

| 管理費・修繕積立金 | 区分マンションの共用部管理費用 | 月1〜2万円程度 |

| 賃貸管理委託費 | 管理会社への委託費用 | 家賃の5%程度 |

| 固定資産税・都市計画税 | 毎年かかる税金 | 物件評価額の1.4〜1.7% |

| 火災保険料・地震保険料 | 建物・家財の保険 | 年1〜3万円程度 |

| 原状回復費用 | 退去時のクリーニング・修繕 | 1回5〜15万円程度 |

| 広告費 | 入居者募集時の広告料 | 家賃の1か月分程度 |

これらの経費を年間ベースで合計すると、家賃収入の15〜25%程度になるのが一般的です。

また、購入時には仲介手数料(物件価格の3%+6万円+消費税)、登記費用、不動産取得税、ローン事務手数料などがかかります。これらも実質利回りの計算に含める必要があります。

経費を正確に見積もることで、より現実的な収益予測が可能になります

エリア別・物件タイプ別の利回り相場

不動産投資の利回りは、エリアや物件タイプによって大きく異なります。

自分が検討している物件の利回りが妥当かどうかを判断するには、相場を知っておくことが重要です。ここでは、最新のデータをもとに、エリア別・物件タイプ別の利回り相場を解説します。

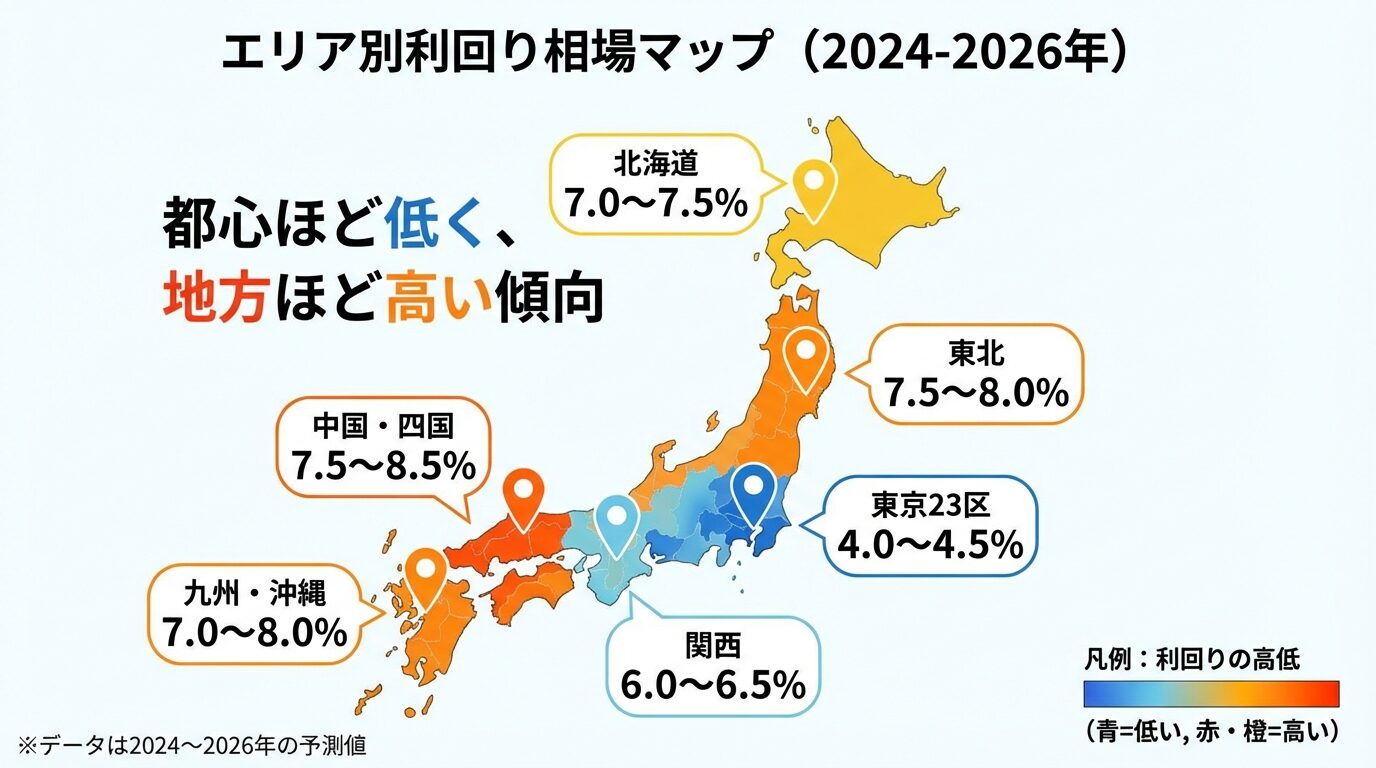

東京23区は、日本で最も不動産価格が高いエリアであり、利回りは全国で最も低い水準です。

2024〜2025年のデータによると、東京23区の区分マンションの表面利回りは、築10年未満で4.0〜4.2%、築10〜20年で4.4〜4.5%、築20年以上で6.8〜7.5%程度です。

一棟アパートの場合、東京23区では表面利回り5.5〜6.7%程度が相場となっています。一棟マンションは4.5〜6.3%程度です。

東京23区内でも、区によって利回りに差があります。港区や渋谷区などの都心5区は利回りが3.5%未満と低い一方、足立区、葛飾区、江戸川区などの城東・城北エリアは5%を超える利回りが期待できます。

都心エリアは利回りが低い反面、賃貸需要が安定しており空室リスクが低いのが特徴です

また、将来的な売却もしやすく、資産価値が維持されやすいメリットがあります。

地方都市は、都心と比べて物件価格が安いため、利回りが高くなる傾向があります。

2024年のデータによると、主要地方都市の一棟アパートの表面利回り相場は以下の通りです。

| エリア | 一棟アパート表面利回り | 区分マンション表面利回り |

| 関西(大阪・京都など) | 8.9〜9.0% | 6.0〜6.5% |

| 北海道 | 9.5〜10.0% | 7.0〜7.5% |

| 東北 | 9.5〜10.5% | 7.5〜8.0% |

| 信州・北陸 | 10.0〜11.0% | 8.0〜9.0% |

| 中国・四国 | 9.5〜10.0% | 7.5〜8.5% |

| 九州・沖縄 | 9.0〜10.0% | 7.0〜8.0% |

地方都市は利回りが高い反面、人口減少や賃貸需要の低下により空室リスクが高くなる可能性があります

地方物件に投資する場合は、駅からの距離、周辺の商業施設や大学の有無、人口動態などを慎重に確認する必要があります。利回りの高さだけに惹かれて購入すると、空室が続いて想定通りの収益を得られないリスクがあります。

物件タイプによっても、利回りの相場は異なります。

2024〜2025年のデータをもとに、全国平均の表面利回りを比較すると以下の通りです。

| 物件タイプ | 全国平均表面利回り | 首都圏表面利回り |

| 区分マンション | 6.6〜7.6% | 5.0〜6.0% |

| 一棟アパート | 8.1〜8.5% | 7.6〜7.8% |

| 一棟マンション | 7.5〜7.6% | 6.3〜6.4% |

| 戸建て | 6.0〜8.0% | 5.5〜7.0% |

一棟アパートは、区分マンションと比べて表面利回りが高い傾向にあります。これは、一棟物件の方が管理の自由度が高く、経営努力によって収益を改善しやすいためです。

区分マンションは、初期投資額が比較的少なく、管理の手間も少ないため、初心者向きです。ただし、管理組合の決定に従う必要があり、経営の自由度は低くなります。

戸建て投資は、ファミリー層をターゲットにするため入居期間が長く、安定した収益が期待できます。ただし、一度空室になると次の入居者が決まるまで時間がかかる傾向があります。

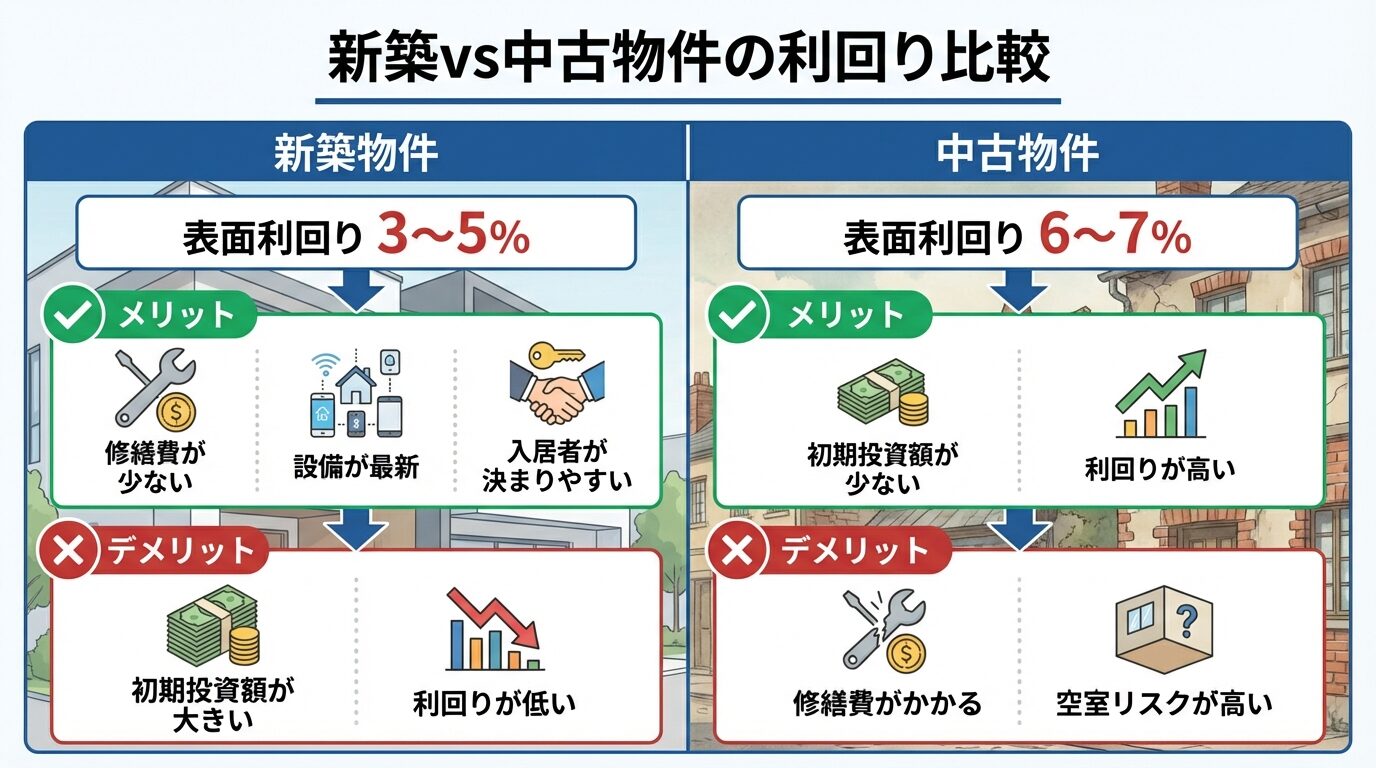

新築物件と中古物件では、利回りに大きな差があります。

一般的に、新築物件は購入価格が高いため、利回りは低くなります。一方、中古物件は購入価格が安いため、利回りは高くなる傾向があります。

例えば、東京23区の区分マンションの場合、新築物件の表面利回りは3〜5%程度ですが、築20年以上の中古物件では6〜7%程度になります。

中古物件は修繕費やリフォーム費用がかかる可能性が高く、実質利回りは表面利回りよりも大きく下がることがあります

新築物件は、購入後しばらくは修繕費がかからず、設備も最新のため入居者が決まりやすいメリットがあります。一方で、初期投資額が大きくなるため、自己資金やローン返済の負担が重くなります。

中古物件は、初期投資額を抑えられる反面、築年数が古いほど修繕リスクや空室リスクが高まります。購入前に建物の状態を入念にチェックし、修繕費用を見積もっておくことが重要です。

理想の利回りは何%?最低ラインと判断基準

不動産投資を始める際、多くの方が「何%の利回りなら投資すべきか」という疑問を抱きます。

結論から言うと、理想の利回りに絶対的な正解はありません。物件のエリア、タイプ、築年数、投資目的によって適切な利回りは異なります。

ここでは、エリア別・投資目的別の理想利回りと最低ラインの目安を解説します。

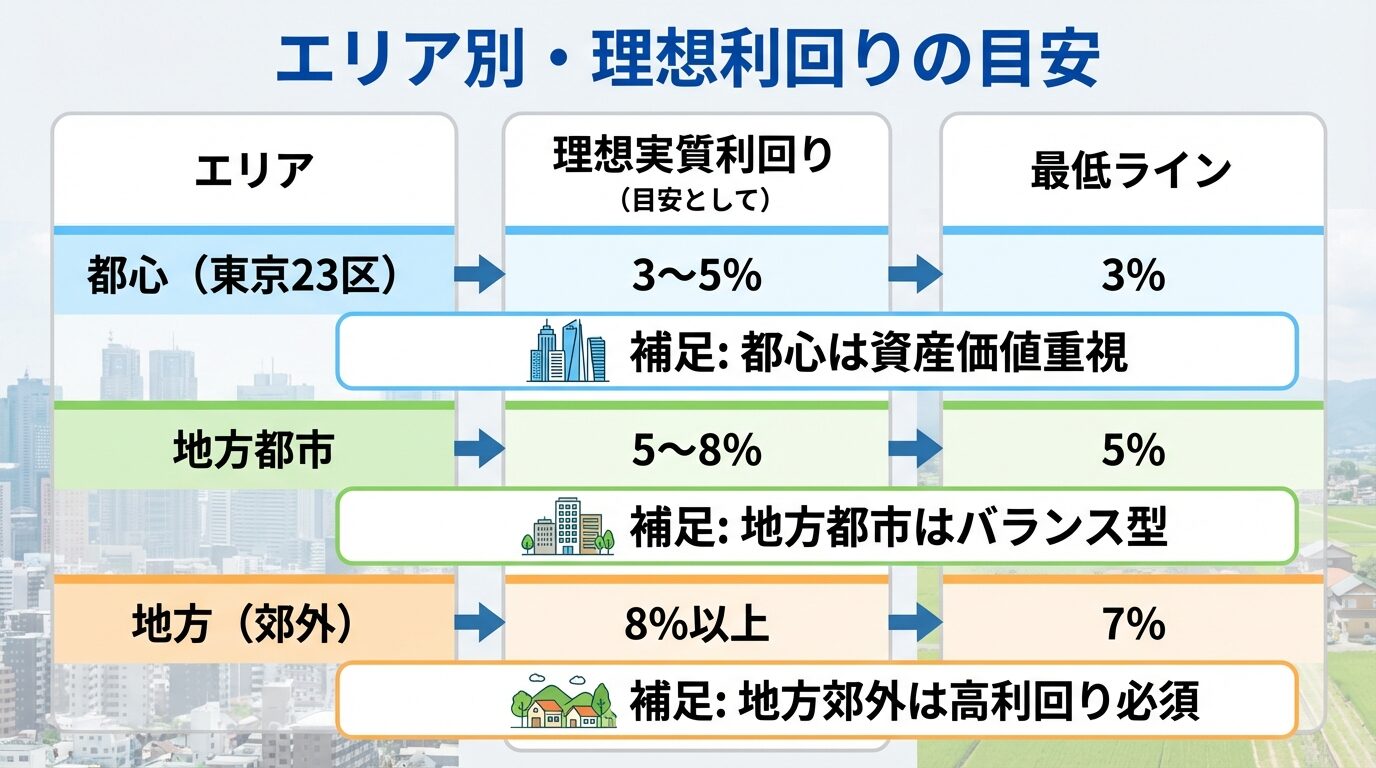

東京23区などの都心エリアでは、実質利回り3〜5%が理想的な水準です。

都心の区分マンションの場合、新築で実質利回り3〜4%、中古で実質利回り3.5〜5%程度が目安となります。

都心物件は利回りが低い反面、以下のようなメリットがあります。

都心物件への投資は、安定した長期運用を目指す方や、キャピタルゲイン(売却益)も視野に入れた投資戦略を立てる方に適しています。

実質利回り3%を下回る場合は慎重な検討が必要です

ローン金利が2%の場合、実質利回り3%では手残りがわずか1%となり、空室や修繕費の発生で赤字になるリスクがあります。

地方都市の物件では、実質利回り5〜8%が理想的な水準です。

地方の一棟アパートの場合、新築で実質利回り5〜6%、中古で実質利回り6〜8%程度が目安となります。

地方物件は利回りが高い反面、以下のようなリスクがあります。

地方物件に投資する場合は、大学や工場などの雇用を生む施設が近くにあるか、駅からの距離は適切か、人口動態は安定しているかなどを入念に調査する必要があります。

最低ラインとしては、実質利回り5%を下回る場合は投資を見送るべきでしょう。地方物件は空室リスクや修繕費の負担が大きいため、利回りが低いと収益を確保できない可能性が高まります。

不動産投資を副業として行うか、本業として行うかによっても、求めるべき利回りは異なります。

副業として不動産投資を行う場合、実質利回り3〜5%でも十分な場合があります。会社員の給与収入がメインであり、不動産投資は資産形成の一環として位置づけられるためです。

この場合、利回りの高さよりも、安定性や管理の手間の少なさを重視するのが一般的です。都心の区分マンションなど、管理会社に任せられる物件が適しています。

一方、不動産投資を本業として生計を立てる場合、実質利回り5〜8%以上を目指す必要があります。不動産所得だけで生活費を賄うには、一定の収益規模が必要だからです。

本業として取り組む場合は、複数物件を保有してリスクを分散させる、一棟物件で規模を大きくする、地方の高利回り物件も視野に入れるなどの戦略が求められます。

最低ラインを下回る利回りの物件は、必ずしも避けるべきとは限りません。

例えば、都心の一等地にある物件で実質利回りが2.5%の場合、利回りは低いものの将来的な資産価値の上昇が期待できるケースがあります。キャピタルゲイン(売却益)を狙った投資戦略であれば、低利回りでも投資価値がある場合があります。

また、相続税対策や節税目的で不動産投資を行う場合も、利回りの高さは必ずしも最優先事項ではありません。

これらは特殊なケースであり、一般的な投資家が安定した収益を求める場合は、最低ラインを下回る物件は避けるべきです

投資判断の際は、利回りだけでなく、立地、築年数、建物の状態、賃貸需要、管理会社の質など、総合的な視点で物件を評価することが重要です。

「利回り15%」「高利回り物件」といった広告を見ると、魅力的に感じる方も多いでしょう。

しかし、相場よりも極端に高い利回りの物件には、何らかのリスクが隠れている可能性があります。高利回り物件に投資する前に、リスクを正しく理解しておくことが重要です。

高利回り物件の多くは、立地が悪く賃貸需要が低いため、物件価格が安く設定されています。

空室リスクが高い物件には、以下のような特徴があります。

広告の利回りは満室想定が多く、実際には空室が続いて想定通りの収益を得られないケースが少なくありません

例えば、想定利回り12%の物件でも、年間の半分が空室であれば実際の利回りは6%になります。さらに、空室期間中も固定資産税や管理費などの経費は発生するため、実質利回りはさらに低くなります。

高利回り物件を検討する際は、周辺の賃貸需要を入念に調査し、現実的な入居率を想定した収益シミュレーションを行うことが重要です。

築年数が古い中古物件は、利回りが高く見える一方で、修繕費が想定以上にかかるリスクがあります。

特に注意が必要な修繕項目は以下の通りです。

これらの修繕費用は、実質利回りの計算に含めるべきですが、購入前に正確に見積もることが難しい場合があります。

築20年以上の物件を購入する場合は、建物診断(インスペクション)を実施し、専門家に修繕が必要な箇所を確認してもらうことをおすすめします

また、修繕積立金が適切に積み立てられているか、管理組合の運営状況は良好かなども確認しておくべきポイントです。

相場よりも極端に安い物件や高利回りの物件には、事故物件や訳あり物件が含まれている場合があります。

事故物件とは、過去に自殺や孤独死などが発生した物件を指します。心理的瑕疵物件とも呼ばれます。

事故物件は、以下のような特徴があります。

事故物件は、入居者が決まりにくく、家賃を相場よりも下げざるを得ない場合があります

また、売却時にも買い手が見つかりにくく、資産価値が大きく下がるリスクがあります。

訳あり物件には、再建築不可物件(建て替えができない物件)、接道義務を満たしていない物件、近隣に反社会的勢力の事務所がある物件なども含まれます。

物件を購入する前に、不動産会社に告知事項の有無を確認し、周辺環境も実際に現地を訪れて確認することが重要です。

利回りは不動産投資の重要な指標ですが、利回りだけで投資判断をするのは危険です。

利回りが高い物件ほど、何らかのリスクが潜んでいる可能性が高いと考えるべきです。相場よりも高い利回りの物件を見つけたら、「なぜ利回りが高いのか」を冷静に分析する必要があります。

不動産投資で成功するためには、以下のような総合的な視点で物件を評価することが重要です。

これらの要素を総合的に判断し、リスクとリターンのバランスが取れた物件を選ぶことが、不動産投資成功の鍵となります。

利回りの計算方法を理解しても、実際の数字でイメージできなければ投資判断は難しいでしょう。

ここでは、都心区分マンション、地方一棟アパート、不動産クラウドファンディングの3つのパターンで、具体的な利回りシミュレーションを行います。

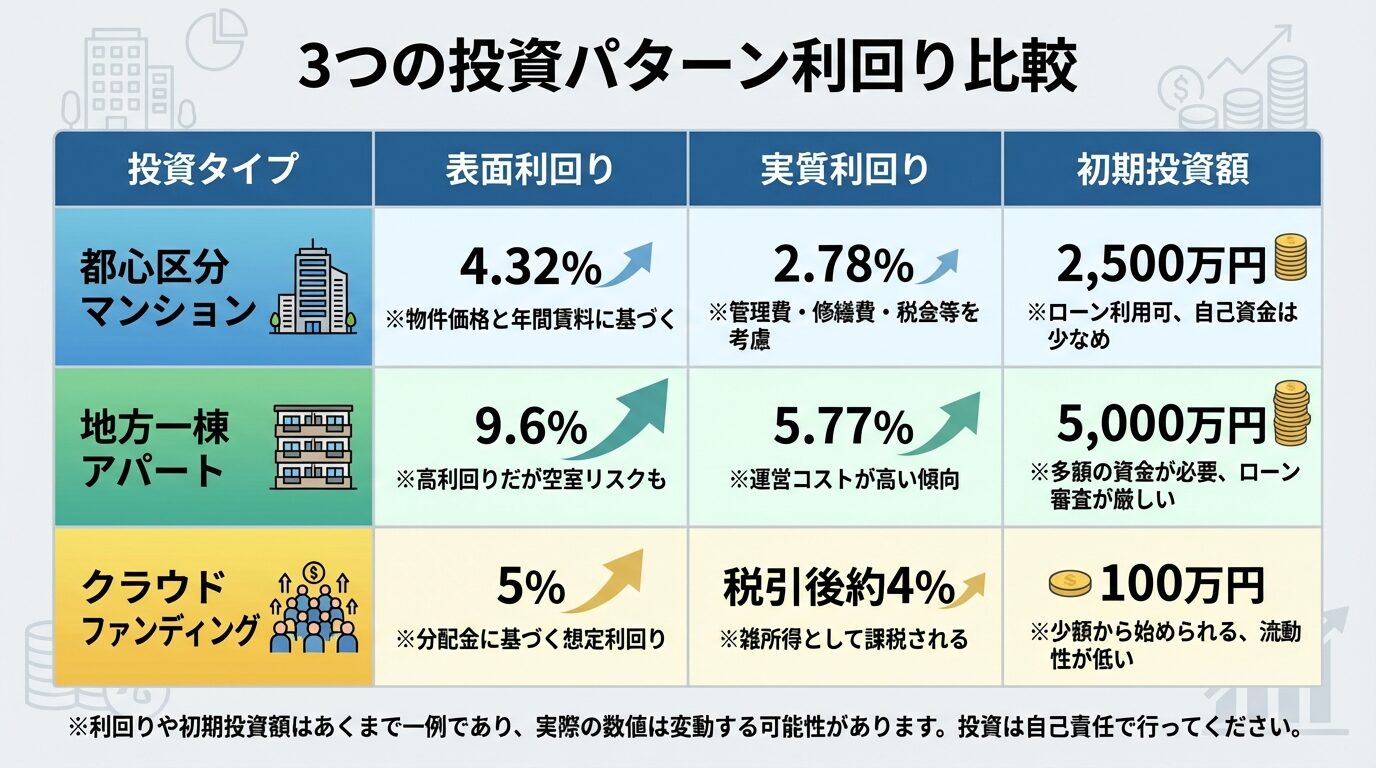

東京23区内の中古区分マンションを想定したシミュレーションです。

物件条件

表面利回り

108万円 ÷ 2,500万円 × 100 = 4.32%

実質利回り

年間諸経費合計:18万円 + 5.4万円 + 8万円 + 1.5万円 = 32.9万円

(108万円 − 32.9万円)÷(2,500万円 + 200万円)× 100 = 2.78%

表面利回り4.32%に対して、実質利回りは2.78%まで下がります。

ローンを利用する場合、借入額2,300万円、金利2%(固定金利を想定)、返済期間30年とすると、月々の返済額は約8.5万円(年間約102万円)となります。

年間収支:(108万円 − 32.9万円)− 102万円 = −26.9万円

この条件では年間約27万円の赤字となりますが、ローン元本の返済分は資産形成につながるため、単純な赤字とは異なります

都心区分マンション投資は、短期的なキャッシュフローよりも、長期的な資産形成や売却益を狙った投資戦略が適しています。

地方都市の中古一棟アパートを想定したシミュレーションです。

物件条件

表面利回り(満室想定)

480万円 ÷ 5,000万円 × 100 = 9.6%

実質利回り(入居率85%想定)

年間諸経費合計:24万円 + 30万円 + 25万円 + 5万円 + 12万円 = 96万円

(408万円 − 96万円)÷(5,000万円 + 400万円)× 100 = 5.77%

満室想定の表面利回り9.6%に対して、入居率85%を想定した実質利回りは5.77%まで下がります。

ローンを利用する場合、借入額4,500万円、金利2.5%(固定金利または地方物件の金利を想定)、返済期間25年とすると、月々の返済額は約20万円(年間約240万円)となります。

年間収支:(408万円 − 96万円)− 240万円 = 72万円

この条件では、年間約72万円のキャッシュフローが見込めます。月々約6万円の手残りがあり、副業としても十分な収益が期待できます

地方一棟アパート投資は、都心区分マンションと比べてキャッシュフローが出やすい反面、空室リスクや修繕費の負担が大きい点に注意が必要です。

不動産クラウドファンディングを利用した投資のシミュレーションです。

投資条件

想定分配金

100万円 × 5% = 5万円

税引後分配金

5万円 − (5万円 × 20.42%)= 3万9,790円

投資額100万円に対して、1年間で約4万円の利益が見込まれる計算になります。

不動産クラウドファンディングのメリットは、以下の通りです。

一方、デメリットもあります。

不動産クラウドファンディングは、少額から不動産投資を始めたい方や、管理の手間をかけずに投資したい方に適した投資方法です。

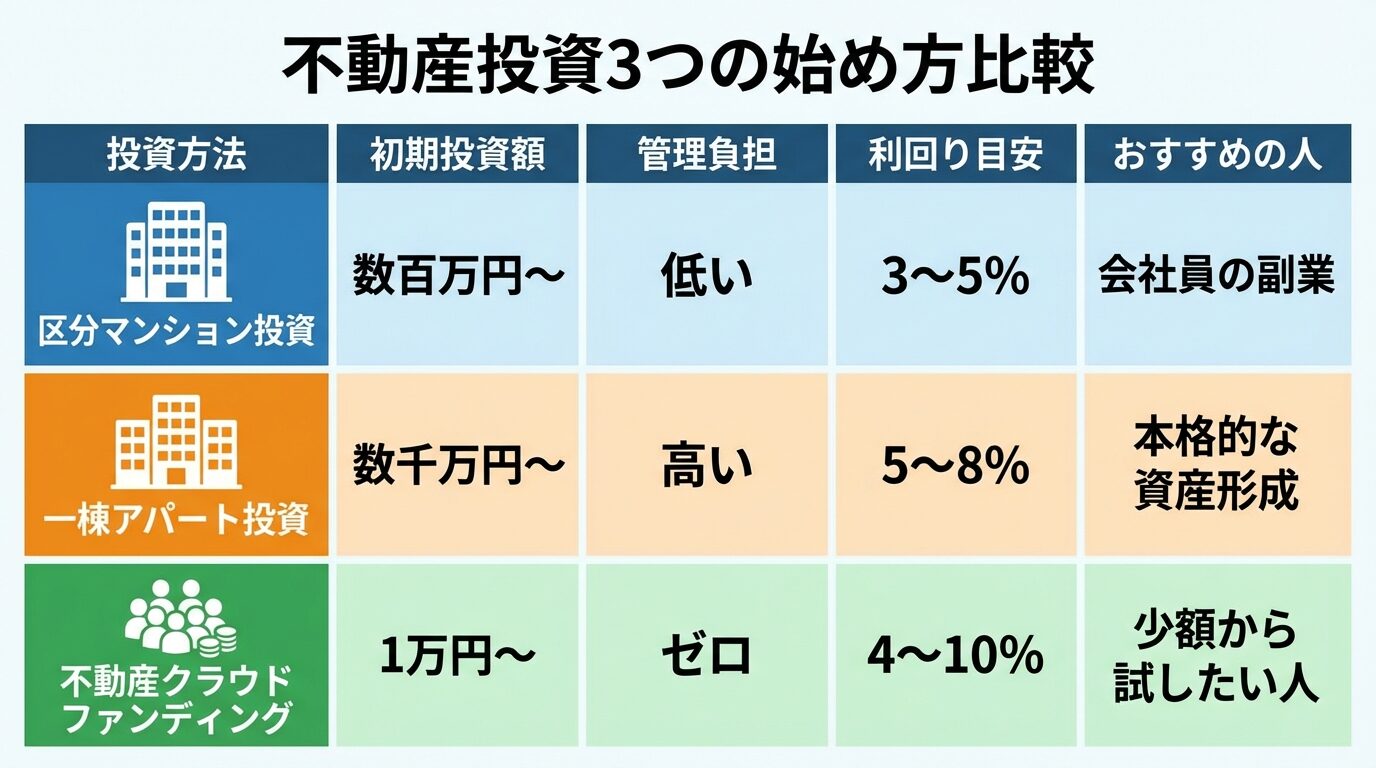

不動産投資に興味があっても、「数千万円の借金は怖い」「管理の手間が大変そう」と躊躇する方は多いでしょう。

実は、不動産投資には複数の選択肢があり、自分の資金力や投資目的に合わせて始め方を選ぶことができます。ここでは、3つの代表的な投資方法を紹介します。

区分マンション投資は、マンションの1室を購入して賃貸に出す投資方法です。

初期投資額は、都心のワンルームマンションで1,500万円〜3,000万円程度、地方では500万円〜1,500万円程度が目安です。

メリット

デメリット

区分マンション投資は、会社員が副業として始めるのに適した投資方法です。管理の手間が少なく、本業に支障をきたしにくいのが特徴です。

一棟アパート投資は、アパートやマンションを一棟丸ごと購入して賃貸経営を行う投資方法です。

初期投資額は、地方の木造アパートで3,000万円〜8,000万円程度、都心のRC造マンションでは1億円以上になることもあります。

メリット

デメリット

一棟アパート投資は、本格的に不動産投資に取り組みたい方や、規模を拡大して収益を増やしたい方に適した投資方法です。

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

最低投資額は1万円からと少額で、初心者でも気軽に始められるのが特徴です。

メリット

デメリット

不動産クラウドファンディングは、少額から不動産投資を始めたい方や、管理の手間をかけずに投資したい方に適した投資方法です。

おすすめの不動産投資サービス5選

不動産投資を始める際、どのサービスを利用するかは重要な選択です。

ここでは、マスターデータに基づき、投資額・利回り・実績の観点から5つのサービスを紹介します。それぞれの特徴を理解し、自分の投資スタイルに合ったサービスを選びましょう。

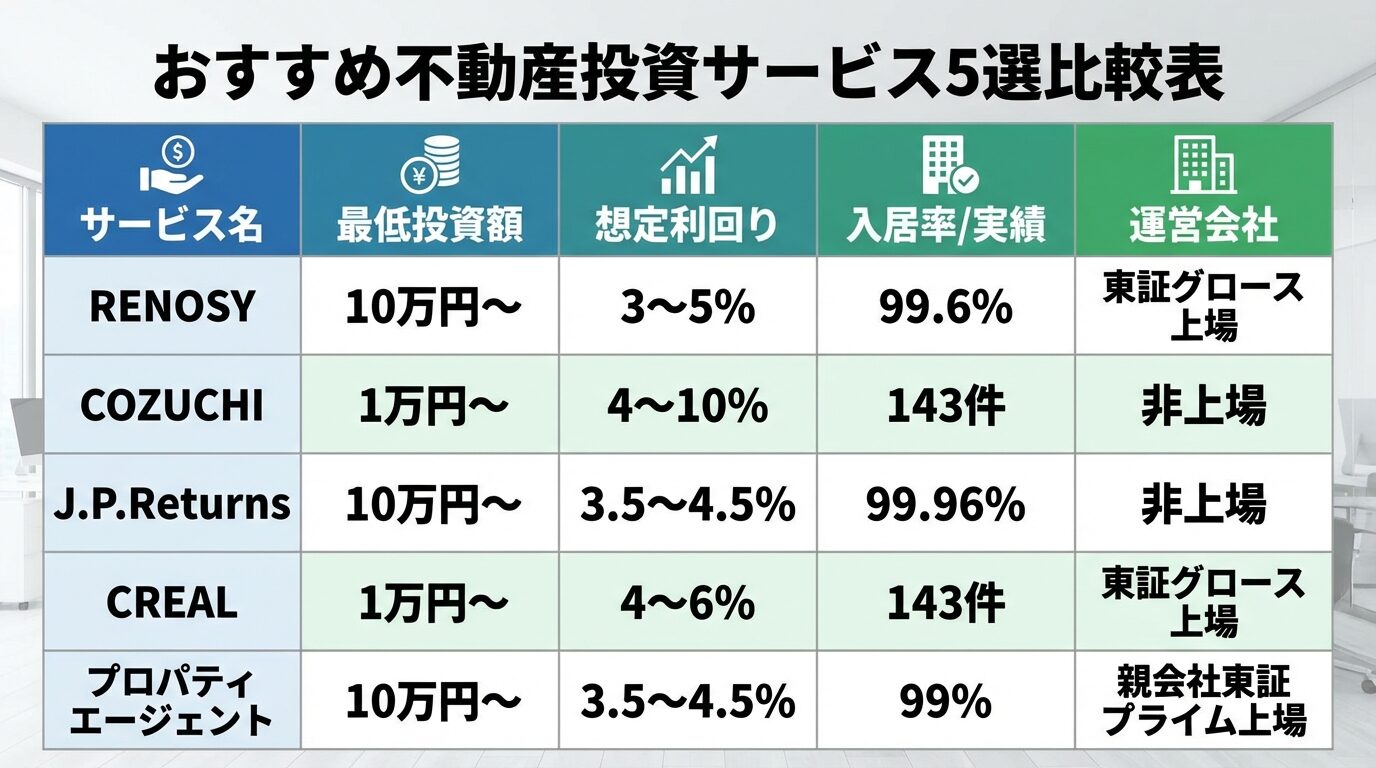

出典: RENOSY公式サイト

| RENOSYの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3%〜5% |

| 実績指標 | 99.60% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社GA technologies |

📌 RENOSYの特徴

✓ AIを活用した物件選定で入居率99.6%を実現

✓ 東証グロース上場のGA technologies運営で信頼性が高い

✓ 管理プランが充実し、オーナーの手間を最小限に

RENOSYは、東証グロース上場のGA technologiesが運営する不動産投資サービスです。

区分マンション投資を中心に、AIを活用した物件選定と充実した管理サポートが特徴です。

主な特徴

AIによる物件選定により、収益性の高い物件を提案してもらえます

また、入居率99.6%という高い実績があり、安定した賃貸経営が期待できます。

オンラインで完結できるため、忙しい会社員でも手軽に始められます。セミナーも充実しており、初心者向けの情報提供も行われています。

デメリットとしては、都心の物件が中心となるため、利回りは3〜5%と低めです。短期的なキャッシュフローよりも、長期的な資産形成を目指す方に適しています。

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。

短期運用型と中長期運用型の2つのタイプがあり、多様な投資ニーズに対応しています。

主な特徴

1万円から投資できる手軽さと、4〜10%という比較的高い想定利回りが魅力です

短期運用型では数か月〜1年程度の運用期間が多く、資金の流動性が高いのも特徴です。

ファンド実績が143件と豊富で、多様な物件に投資できる選択肢があります。オンラインで完結するため、手続きも簡単です。

人気ファンドは応募が殺到し、投資できない場合があります

また、想定利回りは運用実績を保証するものではなく、元本割れのリスクがある点に注意が必要です。

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.Returnsは、J.P.Returns株式会社が運営する不動産投資サービスです。

区分マンション投資を中心に、都心の築浅物件を取り扱っています。

主な特徴

99.96%という業界トップクラスの入居率実績が最大の強みです

空室リスクを最小限に抑えた安定経営が期待できます。

都心の築浅物件を中心に取り扱っており、資産価値が維持されやすいのも特徴です。オンライン完結が可能で、セミナーも充実しています。

デメリットとしては、都心物件中心のため利回りは3.5〜4.5%と低めです。短期的な収益よりも、長期的な資産形成を重視する方に適しています。

出典: CREAL公式サイト

| CREALの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜6% |

| 実績指標 | 142件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | クリアル株式会社 |

📌 CREALの特徴

✓ 東証グロース上場クリアル社が運営する信頼の不動産CFサービス

✓ 累計調達額トップクラスの実績

✓ 1万円から投資でき、優先劣後出資で投資家を保護

CREALは、東証グロース上場のクリアル株式会社が運営する不動産クラウドファンディングサービスです。

大型物件やホテル、保育園など、多様な物件タイプに投資できるのが特徴です。

主な特徴

上場企業が運営しているため信頼性が高い点が魅力です

ファンド実績も143件と豊富で、多様な物件に投資できます。

大型物件やホテル、保育園など、個人では投資しにくい物件にも少額から投資できるのが特徴です。オンラインで完結するため、手続きも簡単です。

案件によって優先劣後構造がない場合があるため、リスク対策は案件ごとに確認する必要があります

また、想定利回りは4〜6%とCOZUCHIと比べてやや低めです。

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェントは、東証プライム上場のミガロホールディングスグループが運営する不動産投資サービスです。

自社ブランド「クレイシア」シリーズを展開し、デザイン性の高い物件が特徴です。

主な特徴

東証プライム上場企業のグループ会社という信頼性の高さが魅力です

自社ブランド「クレイシア」シリーズは、デザイン性が高く入居者に人気があります。

入居率99%という高い実績があり、安定した賃貸経営が期待できます。オンライン完結が可能で、セミナーも充実しています。

デメリットとしては、都心物件中心のため利回りは3.5〜4.5%と低めです。短期的な収益よりも、長期的な資産形成を重視する方に適しています。

| 投資目的 | おすすめサービス | 理由 |

| 少額から始めたい | COZUCHI、CREAL | 1万円から投資可能 |

| 高い入居率を重視 | J.P.Returns、RENOSY | 入居率99.6%以上の実績 |

| 上場企業の安心感 | RENOSY、CREAL、プロパティエージェント | 運営会社または親会社が上場 |

| 高利回りを狙いたい | COZUCHI | 想定利回り4〜10% |

| 管理の手間を省きたい | COZUCHI、CREAL | クラウドファンディングで管理不要 |

利回り5%が高いか低いかは、物件のエリアやタイプによって異なります。

東京23区の区分マンションであれば、表面利回り5%は平均的な水準です。一方、地方の一棟アパートであれば、表面利回り5%は低めと言えます。

実質利回りで考えると、都心の区分マンションで実質利回り3〜4%、地方の一棟アパートで実質利回り5〜6%が目安です。利回り5%という数字だけでなく、表面利回りか実質利回りか、どのエリア・物件タイプかを確認することが重要です。

表面利回りと実質利回りの差は、物件タイプや築年数によって異なりますが、一般的に1.5〜3%程度の差があります。

区分マンションの場合、管理費・修繕積立金、固定資産税、賃貸管理委託費などの経費が家賃収入の20〜30%程度かかるため、表面利回りから1.5〜2.5%程度下がることが多いです。

一棟アパートの場合、共用部の水道光熱費や修繕費などの経費がかかるため、表面利回りから2〜3%程度下がることがあります。

例えば、表面利回り8%の一棟アパートでも、実質利回りは5〜6%程度になるのが一般的です。物件を検討する際は、必ず実質利回りを計算して判断することをおすすめします。

空室が出ると、その期間は家賃収入がゼロになるため、利回りは大きく下がります。

例えば、年間家賃収入100万円、物件価格2,000万円の物件(表面利回り5%)で、1年のうち3か月空室だった場合、実際の家賃収入は75万円となり、利回りは3.75%まで下がります。

一棟アパート投資の場合、複数戸を所有しているため、一部が空室でも他の部屋から家賃収入を得られます。

空室リスクを抑えるためには、立地の良い物件を選ぶ、入居者募集力の高い管理会社を選ぶ、適切な家賃設定を行う、定期的なメンテナンスを行うなどの対策が重要です。

利回りを改善する方法は、大きく分けて「収入を増やす」「経費を減らす」の2つがあります。

収入を増やす方法

経費を減らす方法

また、経費を削減しすぎると物件の管理状態が悪化し、入居者の満足度が下がる恐れがあります。

利回り改善は、入居者の満足度を維持しながら、バランスよく進めることが重要です。

不動産クラウドファンディングの想定利回りは、あくまで予定分配率であり、確約された利回りではありません。

想定利回りは、物件の運用がうまくいった場合の予測値です。実際には、空室の発生、家賃の下落、修繕費の増加などにより、想定利回りを下回る場合があります。

ただし、多くの不動産クラウドファンディングサービスでは、優先劣後構造を採用しています。これは、損失が発生した場合、事業者の出資分(劣後出資)から先に負担する仕組みです。

ただし、20%を超える損失が発生した場合は、投資家も損失を負担することになります。

想定利回りが実現するかどうかは、物件の立地、事業者の運営力、市場環境などに左右されます。投資する際は、事業者の実績、物件の詳細情報、リスク対策などを確認し、慎重に判断することが重要です。

不動産投資の利回りは、投資判断において重要な指標ですが、利回りだけで投資の成否が決まるわけではありません。

表面利回り・実質利回り・想定利回りの違いを理解し、実質利回りを基準に物件を評価することが重要です。エリアや物件タイプによって利回りの相場は大きく異なるため、自分が検討している物件が相場と比べて妥当かどうかを確認しましょう。

高利回り物件には、空室リスクや修繕費増加などのリスクが潜んでいる可能性があります。利回りの高さだけに惹かれず、立地、建物の状態、賃貸需要、管理会社の質など、総合的な視点で物件を評価することが成功の鍵です。

少額から始めたい方には不動産クラウドファンディング、本格的な資産形成を目指す方には現物不動産投資が選択肢となります。自分の資金力、投資目的、リスク許容度に合わせて、適切な投資方法を選びましょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります

不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!