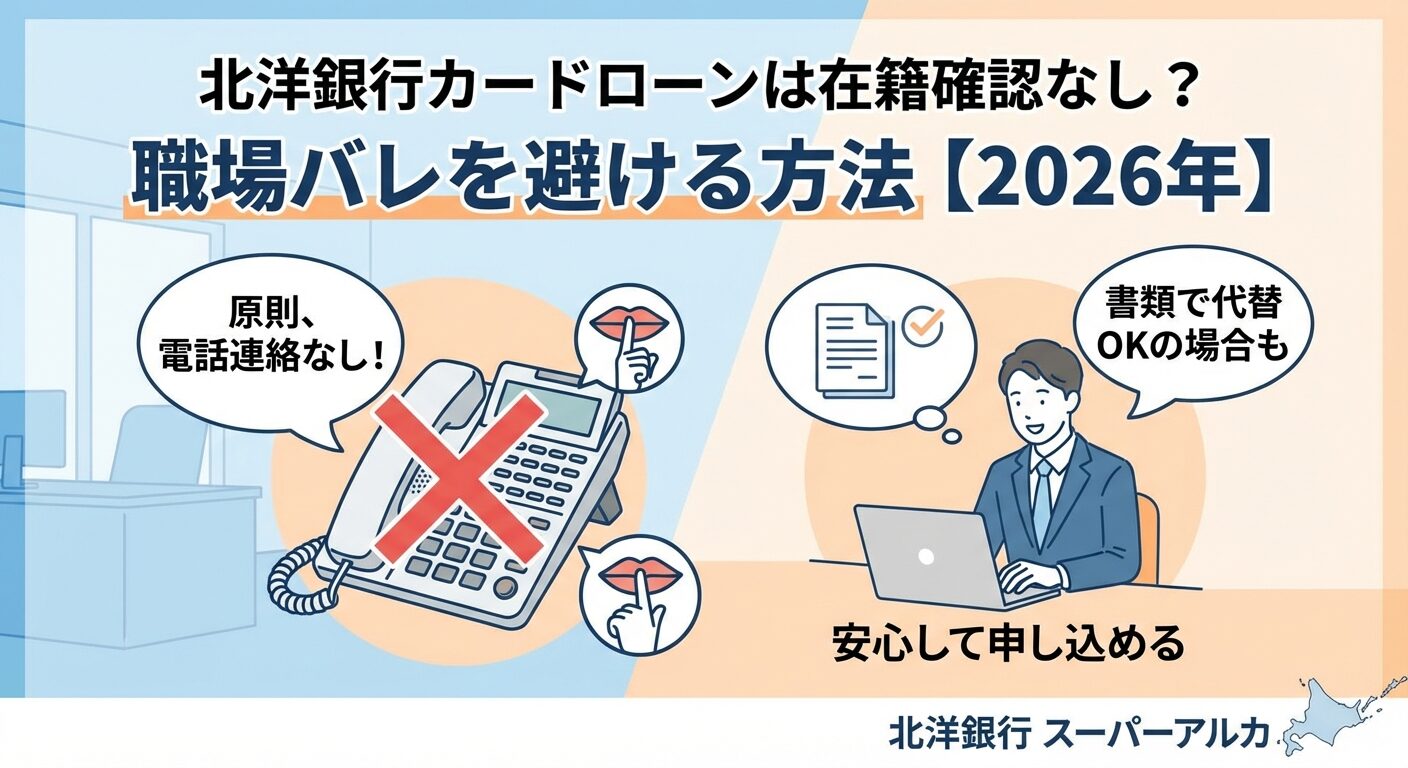

北洋銀行カードローンは在籍確認なし?職場バレを避ける方法【2026年】

カードローンは、担保や保証人なしで利用できる個人向けの融資サービスです。

急な出費や生活費の補填など、さまざまな用途に利用できる便利な金融商品として多くの方に選ばれています。

しかし、利便性が高い一方で金利負担や借りすぎのリスクなど、注意すべき点も存在します。

本記事では、カードローンのメリット・デメリットを詳しく解説し、銀行カードローンと消費者金融の違い、総量規制や信用情報への影響など、借入前に知っておくべき重要なポイントをまとめました。

さらに、金利・審査スピード・特典で比較したおすすめのカードローン会社5社もご紹介します。

この記事を読めば、自分に合ったカードローンを選び、計画的に利用するための知識が身につきます。

目次

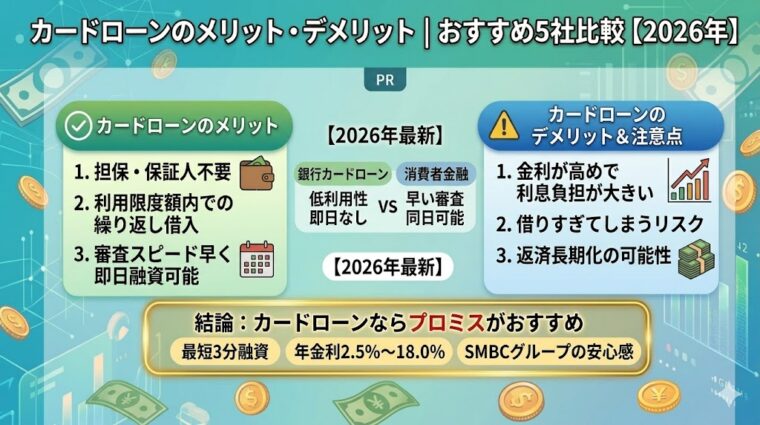

カードローンの5つのメリット

カードローンは、他の融資サービスと比べて利便性が高く、幅広い用途に対応できる点が大きな魅力です。ここでは、カードローンが多くの方に選ばれる5つの主なメリットを詳しく解説します。

カードローンの最大の特徴は、利用限度額の範囲内で何度でも自由に借入と返済を繰り返せることです。

住宅ローンやマイカーローンのように一度借りたら返済するだけという形式ではなく、必要な時に必要な金額だけを借りられます。

たとえば、利用限度額が50万円に設定されている場合、10万円を借りて5万円返済すれば、再び45万円まで借入可能になります。このように、利用限度額の範囲内で柔軟に資金を調達できるため、急な出費が続く場合でも安心して利用できます。

カードローンは、担保や保証人を用意する必要がありません。

住宅ローンや自動車ローンでは不動産や車両を担保に入れる必要がありますが、カードローンは無担保・無保証で利用できるため、申込のハードルが低く、気軽に利用を始められます。

保証人不要で家族や友人に迷惑をかけません

ただし、無担保である分、金利は住宅ローンなどと比べて高めに設定されています。

カードローンは審査スピードが早く、申込から融資までの時間が短いことが特徴です。

最短18分〜20分で審査完了、即日融資可能

特に消費者金融のカードローンでは、最短18分〜20分で審査が完了し、即日融資を受けられる場合もあります。※お申込み状況により異なります

銀行カードローンは警察庁データベースへの照会が義務付けられているため即日融資はできませんが、それでも最短翌営業日には融資を受けられるケースが多く、他のローン商品と比べて圧倒的に早い対応が可能です。

急な出費で今日中に現金が必要という場合でも、消費者金融のカードローンなら対応できる可能性があります。

借入・返済の方法が多様で、自分のライフスタイルに合わせて選択できます。

借入方法としては、ATMからの引き出し、銀行口座への振込、スマートフォンアプリを使った借入などが用意されています。

返済方法も、口座振替、ATM返済、インターネットバンキング、コンビニ払いなど複数の選択肢があり、自分の都合に合わせて柔軟に対応できます。特にスマートフォンアプリを使えば、24時間いつでもどこでも借入・返済の手続きが可能で、利便性が非常に高いと言えます。

また、提携ATMが全国に設置されているため、出張先や旅行先でも気軽に利用できる点も魅力です。

提携ATM利用時は手数料がかかる場合があります

借りたお金の使い道が原則自由です。

住宅ローンや自動車ローンのように資金使途が限定されていないため、生活費の補填、冠婚葬祭費用、医療費、旅行費用、家電の購入など、さまざまな用途に利用できます。

また、複数の支払いをまとめて管理したい場合や、クレジットカードの支払いに充てたい場合など、柔軟に活用できる点も大きなメリットです。

事業性資金には利用できない場合が多いです

使い道が自由であるからこそ、借りすぎには注意が必要です。必要な金額を計画的にご利用ください。

カードローンのデメリットと注意点

カードローンには多くのメリットがある一方で、デメリットやリスクも存在します。借入前にしっかりと理解し、冷静に判断することが大切です。ここでは、カードローンの主なデメリットと注意点を3つ解説します。

カードローンは無担保・無保証で利用できる便利な融資サービスですが、その分金利が高めに設定されています。

消費者金融は年17.8%〜18.0%程度の高金利

消費者金融のカードローンでは上限金利が年17.8%〜18.0%程度、銀行カードローンでも年14.0%〜15.0%程度が一般的です。

住宅ローンの金利が年1%前後、自動車ローンが年2%〜4%程度であることを考えると、カードローンの金利は非常に高いと言えます。たとえば、年18.0%の金利で30万円を借りて毎月1万円ずつ返済した場合、完済までに約5万円の利息を支払うことになります。

利息制限法により、元本10万円未満は年20.0%、10万円以上100万円未満は年18.0%、100万円以上は年15.0%が上限金利と定められていますが、初回借入時は上限金利が適用されるケースが多いため、利息負担が大きくなりやすい点に注意が必要です。

借りすぎて多重債務に陥る危険性があります

カードローンは利用限度額の範囲内で何度でも借入できるため、借りすぎてしまうリスクがあります。

「まだ限度額に余裕があるから」と安易に借入を繰り返すうちに、返済額が膨らみ、家計を圧迫してしまうケースも少なくありません。

特に、複数のカードローン会社から借入をしている場合、総借入額を把握しきれず、多重債務に陥る危険性があります。貸金業法では総量規制により、貸金業者からの借入総額が年収の3分の1を超えることは原則禁止されていますが、それでも返済能力を超えた借入をしてしまう可能性はあります。

返済計画を立ててから利用してください

借入をする際は、本当に必要な金額だけを借り、返済計画を立てた上で利用することが重要です。

カードローンの返済方式は、多くの場合「残高スライド元利定額返済方式」が採用されています。この方式では、借入残高に応じて毎月の最低返済額が決まりますが、最低返済額だけを返済し続けると、返済期間が長期化し、結果的に支払う利息が増えてしまいます。

最低返済額だけでは返済期間が長期化します

たとえば、年18.0%の金利で50万円を借りて毎月1万円ずつ返済した場合、完済までに約6年かかり、利息総額は約30万円にもなります。一方、毎月2万円ずつ返済すれば、完済までの期間は約2年半に短縮され、利息総額も約12万円に抑えられます。

返済期間を短くするためには、余裕があるときに繰り上げ返済を行い、元金を早く減らすことが効果的です。多くのカードローン会社では、繰り上げ返済に手数料がかからない場合が多いため、積極的に活用することをおすすめします。

銀行カードローンと消費者金融の違い

カードローンには、銀行が提供する銀行カードローンと、消費者金融が提供するカードローンの2種類があります。それぞれに特徴があり、利用目的や状況によって選ぶべき商品が異なります。ここでは、両者の主な違いを3つのポイントで解説します。

銀行カードローンと消費者金融の最も大きな違いは金利です。銀行カードローンの上限金利は年14.0%〜15.0%程度、消費者金融は年17.9%〜18.0%程度と、銀行の方が低金利に設定されています。

たとえば、三菱UFJ銀行バンクイックの上限金利は年14.6%、みずほ銀行カードローンは年14.0%です。一方、アコムは年17.9%、アイフルは年18.0%となっています。

長期間の借入は銀行カードローンが有利

審査スピードでは、消費者金融のカードローンが圧倒的に早いです。

最短18分〜20分で審査完了、即日融資可能

アコムは最短20分(※a)、アイフルは最短18分(※ai)、プロミスは最短3分(※p)で審査が完了し、即日融資を受けられる可能性があります。※お申込み状況により異なります

一方、銀行カードローンは警察庁データベースへの照会が義務付けられており、照会結果の回答は最短でも翌営業日となるため、即日融資はできません。

銀行カードローンは即日融資不可

急いで資金が必要な場合は、消費者金融のカードローンを選ぶことをおすすめします。

総量規制とは、貸金業法により定められた規制で、貸金業者からの借入総額が年収の3分の1を超えることを原則禁止するものです。

消費者金融のカードローンはこの総量規制の対象となりますが、銀行カードローンは貸金業法ではなく銀行法が適用されるため、総量規制の対象外です。

銀行も自主規制により過剰貸付を抑制

ただし、銀行カードローンも自主規制により、過剰な貸付を行わないよう審査を厳格化しています。年収の2分の1または3分の1を上限とする銀行が多く、実質的には総量規制と同等またはそれに近い基準が適用される場合もあります。

既に消費者金融から年収の3分の1に近い金額を借りている場合、追加借入は銀行カードローンを検討するという選択肢もあります。ただし、銀行カードローンは審査が厳しい傾向にあるため、必ずしも審査に通るとは限りません。

| 比較項目 | 銀行カードローン | 消費者金融 |

| 金利 | 年14.0%〜15.0%程度 | 年17.8%〜18.0%程度 |

| 審査スピード | 最短翌営業日 | 最短18分〜20分※ |

| 即日融資 | 不可 | 可能※ |

| 総量規制 | 対象外(自主規制あり) | 対象(年収の3分の1まで) |

※お申込み状況により異なります

クレジットカードキャッシングとの違い

カードローン以外にも、クレジットカードのキャッシング機能を使って現金を借りることができます。ここでは、カードローンとクレジットカードキャッシングの違いを解説します。

クレジットカードのキャッシング金利は年15.0%〜18.0%程度が一般的で、消費者金融のカードローンとほぼ同水準です。しかし、銀行カードローンの金利は年14.0%〜15.0%程度と低めに設定されているため、長期間の借入を検討している場合は、銀行カードローンの方が利息負担を抑えられます。

キャッシング枠はショッピング枠と共通です

また、クレジットカードのキャッシング枠は、ショッピング枠と共通の利用限度額内で設定されるため、ショッピングで多く利用している場合、キャッシングできる金額が少なくなる点にも注意が必要です。

クレジットカードのキャッシング枠は、一般的に数十万円程度と少額に設定されることが多く、まとまった金額を借りたい場合にはカードローンの方が適しています。カードローンの利用限度額は数百万円〜800万円程度まで設定可能で、高額の借入にも対応できます。

既存カード保有者はすぐに借入可能

一方、既にクレジットカードを持っている場合、キャッシング枠が設定されていればすぐに借入できるため、少額の急な出費には便利です。

返済方式が限定的で柔軟性に欠けます

ただし、クレジットカードのキャッシングは返済方式が一括払いやリボ払いに限定される場合が多く、カードローンのように柔軟な返済計画を立てにくい点がデメリットです。

カードローンは借入・返済の自由度が高く、繰り上げ返済も容易なため、計画的に利用したい場合はカードローンを選ぶことをおすすめします。

| 比較項目 | カードローン | クレジットカードキャッシング |

| 金利 | 年14.0%〜18.0% | 年15.0%〜18.0% |

| 利用限度額 | 数百万円〜800万円 | 数十万円程度 |

| 返済方式 | 残高スライド・随時返済可 | 一括払い・リボ払い |

| 審査 | 必要 | 既存カード保有者は不要 |

総量規制とは?

総量規制は、貸金業法により定められた規制で、借入総額が年収の3分の1を超えることを原則禁止するものです。ここでは、総量規制の仕組みと対処法を詳しく解説します。

総量規制は、貸金業者からの借入総額が年収の3分の1を超える場合、新たな貸付を原則禁止する規制です。

年収300万円の方は最大100万円まで

たとえば、年収300万円の方は、貸金業者から合計100万円までしか借りられません。

この規制は、過剰な借入による多重債務を防ぐために2010年に導入されました。貸金業者は新規貸付の際、指定信用情報機関に照会し、他社からの借入状況を確認する義務があります。既に年収の3分の1に達している場合、新たな借入はできません。

なお、総量規制の対象となるのは「個人向け貸付」のみで、法人向けの事業資金や個人事業主向けの貸付は対象外です。

総量規制には「除外」と「例外」があり、一部のローンは年収の3分の1を超えても借入が可能です。

除外貸付には、住宅ローン、自動車ローン、高額療養費の貸付などが含まれます。これらは総量規制の計算に含まれません。

おまとめローンは総量規制を超えても可能

例外貸付には、顧客に一方的に有利となる借換え(おまとめローン)、緊急の医療費貸付、個人事業主向けの貸付などがあります。おまとめローンは、複数の借入を一本化して金利や返済額を減らすことができるため、総量規制を超えても借入可能です。

また、銀行カードローンは貸金業法ではなく銀行法が適用されるため、総量規制の対象外です。ただし、銀行も自主規制により過剰な貸付を抑制しているため、必ずしも年収の3分の1を超える借入ができるわけではありません。

信用情報への影響

カードローンを契約・利用すると、信用情報機関に情報が登録されます。この情報は将来的に住宅ローンやクレジットカードの審査に影響する可能性があるため、事前に理解しておくことが重要です。

契約情報・借入残高・返済状況が登録されるカードローンを契約すると、契約情報(契約日・契約金額・保証会社名)、借入残高、返済状況(正常・延滞)などが登録されます。

61日以上の延滞で「異動情報」が記録される

返済を遅延した場合、61日以上または3ヵ月以上の延滞で「異動情報」として記録され、いわゆるブラックリスト状態となります。

また、カードローンの申込情報も6ヶ月間記録されるため、短期間に複数社へ申込をすると「申込ブラック」として審査に不利になる可能性があります。契約情報や利用履歴は契約終了後5年間保有されるため、解約後もしばらくは記録が残ります。

カードローンの契約や利用履歴は住宅ローン審査に影響するカードローンの契約や利用履歴は、住宅ローンやマイカーローン、クレジットカードの審査に影響する可能性があります。特に、カードローンの借入残高が多い場合や返済遅延の記録がある場合、審査に通りにくくなることがあります。

利用限度額設定だけで「潜在的な債務」と評価される

住宅ローンの審査では、カードローンの利用限度額が設定されているだけで、実際に借入していなくても「潜在的な債務」として評価されることがあります。そのため、住宅ローンを申し込む前に、使っていないカードローンは解約しておくことをおすすめします。

また、返済遅延の記録がある場合、信用情報機関に異動情報として5年間記録されるため、その期間は新たなローンやクレジットカードの審査に通りにくくなります。

返済期日を守り、信用情報に傷をつけない

カードローンを利用する際は、必ず返済期日を守り、信用情報に傷をつけないよう注意が必要です。

自分の信用情報は各機関に開示請求できる

なお、自分の信用情報は各信用情報機関に開示請求することで確認できます。CICはインターネットで500円、JICCはスマホアプリで1,000円、KSCはインターネットで1,000円で開示請求が可能です。

審査基準と在籍確認

カードローンの審査では、返済能力や信用情報が重視されます。ここでは、審査で重視される項目と在籍確認の方法について解説します。

年収・勤務先・勤続年数・信用情報が重視されるカードローンの審査では、申込者の返済能力を判断するために、年収、勤務先、勤続年数、雇用形態、他社借入状況、信用情報などが確認されます。一般的に、安定した収入があり、勤続年数が長く、他社からの借入が少ない人ほど審査で有利になる傾向があります。

正社員や公務員は審査で有利になる

正社員や公務員は安定した収入があると判断されやすく、審査で有利になる傾向があります。一方、パートやアルバイト、派遣社員でも、継続的な収入があれば審査の対象となる場合があります。自営業者や個人事業主は収入が不安定と見なされやすいため、収入証明書の提出を求められることが多いです。

信用情報に延滞や異動情報があると審査に影響

また、信用情報に延滞や異動情報が記録されている場合、審査に影響する可能性があります。過去にクレジットカードやローンの返済を遅延したことがある方は、信用情報機関に開示請求を行い、自分の信用情報を確認しておくことをおすすめします。

原則電話なしとする会社が増えている在籍確認とは、申込者が申告した勤務先に本当に在籍しているかを確認する手続きです。従来は電話による在籍確認が一般的でしたが、近年では原則電話なしとする会社が増えています。

アコム・アイフル・プロミス・レイクは原則電話なし

アコムは原則お勤め先への電話での在籍確認なしで、書面確認を行います。※お申込み状況により電話確認が必要な場合があります アイフルは原則電話による在籍確認なしとしており、必要な場合でも事前に同意を得た上で実施します。※お申込み状況により電話確認が必要な場合があります プロミスも原則電話による在籍確認なしで、書類提出による代替が可能です。※お申込み状況により電話確認が必要な場合があります レイクは原則電話なしですが、審査の過程で必要と判断された場合のみ、同意を得た上で実施します。※お申込み状況により電話確認が必要な場合があります

出典:アイフル公式FAQ

在籍確認を回避・軽減するためには、申込時に「電話連絡を避けたい」旨を相談するか、給与明細など勤務先名が確認できる書類を提出することで代替できる場合があります。また、電話連絡がある場合でも、個人名でかけてもらうことで、職場に借入が知られにくくなります。

在籍確認の電話は通常、「○○と申しますが、△△様はいらっしゃいますか?」といった形で行われ、カードローン会社名は名乗りません。本人が不在でも「△△は席を外しております」といった回答で在籍が確認できれば完了します。

おすすめのカードローン会社5社

ここでは、金利・審査スピード・特典の観点から、おすすめのカードローン会社5社をご紹介します。それぞれの特徴を比較して、自分に合ったカードローンを選びましょう。

| 会社名 | 金利(年率) | 限度額 | 審査時間 | 無利息期間 |

| プロミス | 2.5%〜18.0% | 1〜800万円※ | 最短3分(※p) | 初回最大30日 |

| アコム | 2.4%〜17.9% | 1〜800万円※ | 最短20分(※a) | 初回最大30日 |

| アイフル | 3.0%〜18.0% | 1〜800万円※ | 最短18分(※ai) | 初回最大30日 |

| レイク | 4.5%〜18.0% | 1〜500万円※ | 最短15分※ | 30日/60日/365日※ |

| 三菱UFJ銀行バンクイック | 1.4%〜14.6% | 1〜800万円※ | 最短当日 | なし |

※審査結果により異なります

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

※p5出典:プロミス公式FAQ

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

年金利2.5~18.0%で長期・高額借入に強みあり

プロミスは、年金利2.5~18.0%で大手消費者金融の中で長期・高額借入に強みがあります。最短3分で融資が可能で※お申込時間や審査によりご希望に添えない場合がございます、急いで資金が必要な方に最適です。 18歳から申込可能で、他社よりも幅広い年齢層に対応しています。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

無利息期間は初回利用翌日から起算

無利息期間は初回利用翌日から起算されるため、契約後すぐに借入しなくても無利息期間が無駄になりません。原則電話での在籍確認なしで、書類提出による代替が可能です。※お申込み状況により電話確認が必要な場合があります

PR:プロミス

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 ※a2:アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

年金利2.4%~17.9%で大手消費者金融他社を意識した強気な設定

アコムは、2026年1月6日より金利を引き下げ、年2.4%〜17.9%となりました。これは、大手消費者金融他社を意識した強気な設定です。

最短20分で審査完了、即日融資(※a)に対応

最短20分(※a)で審査が完了し、即日融資にも対応しているため、急いで資金が必要な方におすすめです。※お申込時間や審査によりご希望に添えない場合がございます

原則お勤め先への電話での在籍確認なしで、書面確認を行うため、職場に電話がかかってくる心配がありません。※お申込み状況により電話確認が必要な場合があります また、初めての方は、契約翌日から30日間金利0円の無利息期間があり、初めて利用する方にも安心です。カードレスでの契約も可能で、原則郵送物なしで利用できます。※詳しくは公式サイトをご確認ください

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円(※ai2)※ai2:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物(※ai3)(※ai4) | 原則、原則なし ✓※ai3:「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。※ai4:カードレス選択時でも、本人確認のための郵送が発生する場合がございます |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

■商号:アイフル株式会社 ■登録番号:近畿財務局長(14)第00218号 ■貸付利率:3.0%~18.0%(実質年率) ■遅延損害金:20.0%(実質年率) ■契約限度額または貸付金額:800万円以内(要審査) ■返済方式:借入後残高スライド元利定額リボルビング返済方式 ■返済期間・回数:借入直後最長14年6ヶ月(1~151回) ■担保・連帯保証人:不要 ※ai5:出典:オリコン顧客満足度調査 ※ai6:出典:ムニノバホールディングス月次データ ※ai7:出典:アイフル公式FAQ ※ai8:申込等内容に不備があれば電話確認あり。

📌 アイフルの特徴

✓ 最短18分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

最短18分で即日融資に対応(※ai)

アイフルは、最短18分で審査が完了し即日融資(※ai)に対応しています。

原則電話による在籍確認なしで、必要な場合でも事前に同意を得た上で実施するため、職場に知られる心配が少ないです。※お申込み状況により電話確認が必要な場合があります。

WEB完結で原則郵送物なしの契約も可能です。※申込等内容に不備があれば電話確認あり。

オリコン顧客満足度調査2年連続総合1位(※1)

2025年オリコン顧客満足度調査で2年連続総合1位を獲得(※1)しており、利用者からの評価も高いです。契約翌日から初回最大30日間金利0円の無利息期間があり、初めての方でも安心して利用できます。

※1出典:オリコン顧客満足度調査 2026

PR:アイフル

出典: レイク公式サイト

| レイクの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短15分(Web融資) |

| 申込年齢 | 20歳〜70歳 |

| 在籍確認 | 原則電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 30日/60日/365日(条件により選択) |

| 借入方法 | 振込,ATM,アプリ |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓ 原則電話での在籍確認なし

✓ 最短15分でWeb融資可能

業界最長の365日間無利息期間を提供

レイクは、業界最長の365日間無利息期間を提供しています。ただし、この特典はWeb申込限定で、借入額50万円以上、収入証明書提出が条件となります。※詳しくは公式サイトをご確認ください 60日間無利息(Web申込)も選択可能で、借入額や返済計画に応じて選べます。

最短15秒で審査結果が表示され、最短15分でWeb融資が可能です。※お申込み状況により異なります 原則電話での在籍確認なしで、同意なしでは実施しないため安心です。※お申込み状況により電話確認が必要な場合があります

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ(バンクイック)の基本情報 | |

| 実質年率 | 1.4-14.6% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | - |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

上限金利14.6%で利息負担を抑えられる

三菱UFJ銀行バンクイックは、上限金利14.6%と銀行カードローンならではの低金利が魅力です。消費者金融と比べて利息負担を抑えられるため、長期間の借入や高額の借入を検討している方におすすめです。

カードレス選択で郵送物なしの契約が可能で、コンビニATM手数料も無料です。※詳しくは公式サイトをご確認ください 三菱UFJ銀行の口座がなくても申込できるため、幅広い方が利用できます。

即日融資は不可、最短でも翌営業日以降

ただし、銀行カードローンのため即日融資はできず、最短でも翌営業日以降の融資となります。

カードローンは、担保・保証人不要で利用限度額の範囲内で繰り返し借入できる便利な金融商品です。審査スピードが早く、使い道が自由で、借入・返済方法も多様なため、急な出費や生活費の補填など、さまざまな場面で活用できます。

金利が高めで利息負担が大きくなりやすい

一方で、金利が高めで利息負担が大きくなりやすく、借りすぎや返済長期化のリスクもあります。銀行カードローンは低金利ですが即日融資は不可、消費者金融は即日融資可能ですが金利が高めという違いがあるため、自分の状況に合わせて選ぶことが重要です。

総量規制により年収の3分の1までに制限総量規制により、貸金業者からの借入総額は年収の3分の1までに制限されますが、銀行カードローンやおまとめローンは対象外です。また、カードローンの契約・利用履歴は信用情報機関に記録され、将来的に住宅ローンやクレジットカードの審査に影響する可能性があるため、計画的に利用しましょう。

審査では安定した収入や信用情報が重視され、在籍確認は原則電話なしの会社が増えています。おすすめのカードローン会社として、アコム、アイフル、プロミス、レイク、三菱UFJ銀行バンクイックをご紹介しました。それぞれ金利や審査スピード、特典が異なるため、比較して自分に合ったものを選びましょう。

返済能力を超えた借入れは避けてください

ご利用は計画的に。返済シミュレーションを活用し、無理のない返済計画を立てることが大切です。返済能力を超えた借入れは避け、返済にお困りの方は、消費生活センターや法テラスなどの相談窓口にご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!