TITAN(仮想通貨)とは?42億分の1暴落の原因と安全な投資法【2026年】

仮想通貨で損失が出たのに、株式投資の利益と相殺できないことに驚いた経験はありませんか。

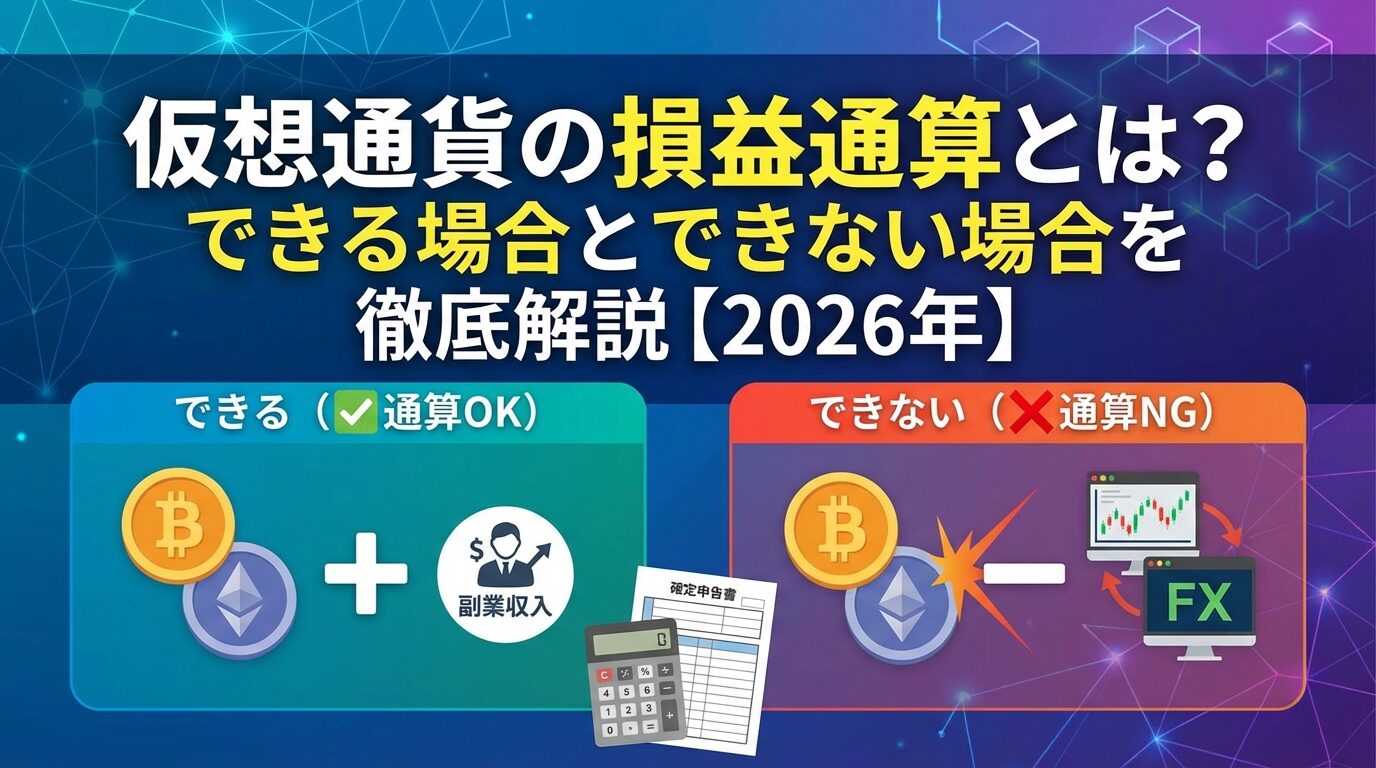

仮想通貨取引の損失は「雑所得」として扱われるため、株式やFXとの損益通算ができません。

さらに、損失を翌年に繰り越すこともできないため、年内に適切な対策を取る必要があります。

本記事では、仮想通貨の損益通算の仕組みから、できる場合・できない場合の違い、年内にできる節税対策まで、税務の専門知識を分かりやすく解説します。

2025年12月に公表された税制改正大綱により、2028年以降は申告分離課税への移行が予定されていますが、それまでは現行ルールでの対応が必要です。

出典:令和8年度税制改正大綱

目次

仮想通貨の損益通算とは?基本をわかりやすく解説

仮想通貨取引で損失が出た場合、どのように税金を計算すればよいのでしょうか。損益通算の基本的な仕組みを理解することで、適切な税務処理ができるようになります。

損益通算とは、一定期間内の利益と損失を相殺して所得を計算する制度です。複数の投資や取引で利益と損失が混在する場合、プラスマイナスを相殺することで課税対象となる所得を減らすことができます。

例えば、ビットコインで50万円の利益が出て、イーサリアムで30万円の損失が出た場合、損益通算により課税対象は20万円となります。この仕組みを活用することで、実質的な税負担を軽減できるのです。

損益通算ができる範囲は所得の種類によって厳密に定められています

すべての所得を自由に相殺できるわけではなく、税法上のルールに従う必要があります。

仮想通貨取引で得た利益は、原則として「雑所得」に区分されます。国税庁は、ビットコインをはじめとする暗号資産の売却や使用により生じる利益について、事業所得等に付随する場合を除き、雑所得として扱うことを明らかにしています。

雑所得とは、給与所得・事業所得・不動産所得・譲渡所得など、所得税法で定められた9つの所得区分のいずれにも該当しない所得のことです。公的年金や副業収入なども雑所得に含まれます。

この区分が、仮想通貨の損益通算に大きな影響を与えます。雑所得は他の所得区分とは異なる税制上の特徴を持っているため、株式投資やFXとは扱いが異なるのです。

雑所得には、他の所得区分とは異なる3つの重要な特徴があります。これらを理解することで、仮想通貨の税制が株式投資と比べて不利な理由が分かります。

大きな損失が出ても翌年以降の節税に活用できません

これらの制約により、他の所得と相殺することもできないため、年内での損益調整が非常に重要になります。

仮想通貨の損益通算には明確なルールがあります。どのような場合に損益通算ができて、どのような場合にできないのか、具体例を交えて解説します。

同一年内に複数の仮想通貨で取引を行った場合、仮想通貨同士の損益通算は可能です。ビットコインで利益が出て、イーサリアムで損失が出た場合、これらを相殺して課税対象となる所得を計算できます。

取引所が異なる場合でもすべての取引を合算できます

例えば、ビットコインで100万円の利益、イーサリアムで40万円の損失、リップルで30万円の損失が出た場合、100万円−40万円−30万円=30万円が課税対象となります。

この計算は、すべての仮想通貨取引を合算して行います。取引所が異なる場合でも、すべての取引を集計して損益を計算する必要があります。

仮想通貨取引の損失は、同じ雑所得に分類される他の所得と損益通算することができます。例えば、副業収入(原稿料やシェアリングエコノミーの収入など)がある場合、仮想通貨の損失と相殺できます。

具体的には、副業で50万円の収入があり、仮想通貨取引で20万円の損失が出た場合、雑所得の合計は30万円となります。雑所得内での損益通算により、課税対象となる所得を減らすことができるのです。

FX取引は申告分離課税のため仮想通貨とは通算できません

仮想通貨の損失を株式投資の利益と相殺することはできません。株式の売買による利益は「譲渡所得」に分類され、申告分離課税の対象となるため、雑所得である仮想通貨とは所得区分が異なるためです。

例えば、株式投資で200万円の利益があり、仮想通貨取引で100万円の損失が出た場合でも、株式投資の200万円全額が課税対象となります。仮想通貨の損失は、雑所得内でしか活用できません。

株式は20.315%、仮想通貨は最大55%の税率です

この税制の違いが、投資家にとって大きな不公平感につながっています。

FX(外国為替証拠金取引)も仮想通貨と同様に雑所得に分類されますが、FXは「先物取引に係る雑所得等」として申告分離課税の対象となります。そのため、総合課税の雑所得である仮想通貨とは損益通算できません。

FXは一律20.315%の税率が適用され、損失の繰越控除も3年間認められています。一方、仮想通貨は総合課税で最大55%の税率がかかり、繰越控除もできません。同じ雑所得でも税制が大きく異なるのです。

| 投資対象 | 所得区分 | 課税方式 | 税率 | 繰越控除 |

| 仮想通貨 | 雑所得 | 総合課税 | 最大55% | 不可 |

| 株式投資 | 譲渡所得 | 申告分離課税 | 20.315% | 3年間可能 |

| FX | 雑所得(先物取引) | 申告分離課税 | 20.315% | 3年間可能 |

仮想通貨の損益通算

実際に仮想通貨の損益通算を行う際の計算方法を、具体的な数値例を用いて解説します。複雑に見える計算も、手順を追えば理解できます。

複数の仮想通貨で取引を行った場合、すべての損益を合算して計算します。国税庁が公表している「暗号資産の計算書」を使えば、比較的簡単に計算できます。

【計算例】2026年の取引実績が以下の場合

損益通算の計算:100万円(BTC利益)−30万円(ETH損失)−10万円(XRP損失)=60万円が課税対象となります。

この60万円が雑所得として、給与所得などと合算されて総合課税の対象となります。取得価額の計算には「総平均法」または「移動平均法」のいずれかを選択する必要があり、一度選択した方法は継続して適用することが原則です。

複数の取引所を利用している場合はすべて合算して計算します

各取引所から発行される年間取引報告書を集めて、統合して計算する必要があります。

仮想通貨以外の雑所得がある場合、それらを合算して雑所得の総額を計算します。副業収入や年金収入など、他の雑所得との損益通算が可能です。

【計算例】2026年の所得が以下の場合

雑所得の計算:80万円(副業)−50万円(仮想通貨損失)=30万円が雑所得の合計となります。この30万円と給与所得500万円を合算した530万円が総合課税の対象となり、所得税率が決まります。

マイナス分を翌年に繰り越すことはできません

もし仮想通貨の損失が副業収入を上回る場合(例:副業80万円、仮想通貨損失100万円)、雑所得はゼロとなります。

損益通算で重要なのは、「含み損」と「実現損」の違いを理解することです。税務上、損益として認められるのは実現損のみです。

保有し続けている限り損失は認められません

例えば、100万円で購入したビットコインの価格が50万円に下落しても、保有し続けている限り損失は認められません。50万円で売却して初めて、50万円の実現損として損益通算に使えるようになります。

年末に含み損を抱えている場合、年内に売却して実現損とすることで、その年の利益と相殺できます。ただし、翌年に繰り越すことはできないため、年内での判断が重要です。

株式やFXとの違い

仮想通貨が株式やFXと損益通算できない理由は、税法上の所得区分と課税方式の違いにあります。それぞれの税制の仕組みを理解することで、なぜこのような違いが生まれるのかが分かります。

株式の売買による利益は「譲渡所得」に区分され、申告分離課税の対象となります。申告分離課税とは、他の所得と分離して一定の税率で課税する方式です。

株式投資の税率は一律20.315%です

給与所得の金額に関係なく、株式の利益には常に同じ税率が適用されます。さらに、損失が出た場合は翌年以降3年間にわたって繰り越して控除することができます。

例えば、2026年に株式投資で200万円の損失が出た場合、2027年に300万円の利益が出ても、前年の損失200万円を差し引いた100万円のみが課税対象となります。この仕組みにより、長期的な投資戦略が立てやすくなっています。

FX取引も雑所得に分類されますが、「先物取引に係る雑所得等」として申告分離課税の対象となります。税率は株式と同じ20.315%で、損失の繰越控除も3年間認められています。

FXが申告分離課税となったのは2012年からです。それまでは総合課税の雑所得として扱われていましたが、金融商品取引法の枠組みで規制されることになり、税制も整備されました。

同じ雑所得でも、FXは金融商品取引業者による取引として法的に位置づけられているため、株式投資と同等の税制が適用されています。一方、仮想通貨は資金決済法で規制されており、金融商品取引法の対象外であるため、税制も異なるのです。

仮想通貨取引による利益は、総合課税の雑所得として扱われます。総合課税とは、各種所得を合算して累進税率を適用する課税方式です。

所得税の税率は5%から45%まで段階的に上がり、住民税10%を合わせると最大55%の税率となります。給与所得が高い人ほど、仮想通貨の利益にも高い税率が適用されるのです。

| 課税所得金額 | 所得税率 | 住民税率 | 合計税率 |

| 195万円以下 | 5% | 10% | 15% |

| 195万円超〜330万円以下 | 10% | 10% | 20% |

| 330万円超〜695万円以下 | 20% | 10% | 30% |

| 695万円超〜900万円以下 | 23% | 10% | 33% |

| 900万円超〜1,800万円以下 | 33% | 10% | 43% |

| 1,800万円超〜4,000万円以下 | 40% | 10% | 50% |

| 4,000万円超 | 45% | 10% | 55% |

この税制の違いが国内市場の活性化を妨げる要因の一つです

損失の繰越控除ができない

仮想通貨の損失は翌年以降に繰り越すことができません。この制約が、株式投資やFXとの大きな違いであり、投資戦略に影響を与えます。

繰越控除とは、損失が出た年の翌年以降、最長3年間にわたって損失を繰り越して控除できる制度です。株式投資やFXでは認められていますが、仮想通貨では適用されません。

株式投資では前年の損失を翌年以降に繰り越せます

例えば、株式投資で2026年に300万円の損失が出た場合、2027年に200万円、2028年に150万円の利益が出ても、前年の損失を繰り越して相殺できます。2027年は200万円全額を控除してゼロ、残り100万円を2028年に繰り越して、2028年の課税対象は50万円となります。

この仕組みにより、一時的な大きな損失が出ても、中長期的な視点で投資を続けることができます。税負担が平準化されるため、投資家にとって有利な制度です。

仮想通貨が繰越控除の対象外となっているのは、雑所得の税制上の特性によるものです。所得税法では、事業所得・不動産所得・譲渡所得・山林所得の4つの所得については損益通算や繰越控除が認められていますが、雑所得はこれらの対象外とされています。

雑所得は特別な税制優遇措置が適用されません

雑所得は「その他の所得」という位置づけであり、公的年金や副業収入なども雑所得に含まれますが、これらも繰越控除はできません。

仮想通貨が資金決済法で規制される「暗号資産」として位置づけられており、金融商品取引法の対象外であることも、税制上の扱いに影響しています。法的な位置づけが異なるため、株式やFXとは異なる税制が適用されているのです。

繰越控除ができないため、仮想通貨の損失は年内に処理することが重要です。年をまたいでしまうと、その損失は税務上まったく活用できなくなります。

損失確定だけを目的に売却するのは本末転倒です

将来的な価格上昇を見込んで保有を続けるか、損失を確定させて税務上のメリットを得るか、総合的に判断する必要があります。

年内にできる節税対策

仮想通貨の損失を翌年に繰り越せないからこそ、年内での損益調整が重要です。実践的な節税手法を解説します。

損益最適化とは、年内の利益と損失のバランスを調整して、税負担を最小化する手法です。仮想通貨では繰越控除ができないため、年内での調整が唯一の節税手段となります。

具体的には、含み損を抱えた銘柄を年内に売却して実現損とし、利益が出ている取引と相殺します。これにより、課税対象となる所得を減らすことができます。

税務上のメリットと投資戦略を総合的に判断しましょう

年内に利益が出ている場合、含み損を抱えた銘柄を売却して損益通算することで、課税所得を減らすことができます。これは「タックスロス・ハーベスティング」と呼ばれる手法です。

【実践例】年末時点での状況が以下の場合

対策:イーサリアムとリップルを年内に売却すれば、100万円−40万円−20万円=40万円が課税対象となります。何もしなければ100万円全額が課税対象となるため、60万円分の所得を圧縮できます。

売却後に同じ銘柄を買い直すこともできます

仮想通貨には株式の「ウォッシュセール規制」(売却後すぐに買い戻すことを制限する規制)が適用されないため、年内に売却して損失を確定させ、翌日に買い直すことも可能です。

大きな利益が出ている場合、税率が高くなることを避けるために、あえて利益確定を翌年に先送りすることも一つの戦略です。ただし、2028年以降の税制改正を見据えた判断が必要です。

【判断のポイント】

例えば、2026年の給与所得が800万円で、仮想通貨の利益が300万円ある場合、合計1,100万円に対して33%の税率が適用されます。一方、翌年の給与所得が500万円に減る予定であれば、翌年に利確した方が税率が低くなる可能性があります。

年末に向けて、以下のチェックリストを活用して損益調整を行いましょう。

12月の最終営業日は取引が集中するため余裕を持って手続きを

確定申告の基準と手順

仮想通貨の損益が確定したら、確定申告の要否を判断し、必要であれば適切に申告する必要があります。申告基準と具体的な手順を解説します。

会社員などの給与所得者の場合、給与以外の所得(雑所得など)が年間20万円以下であれば、確定申告は不要とされています。これは「20万円ルール」と呼ばれる制度です。

例えば、給与所得が500万円で、仮想通貨取引の利益が15万円の場合、確定申告をする必要はありません。ただし、この制度には注意点があります。

住民税の申告は別途必要です

個人事業主や扶養されている方の場合、基準が異なります。個人事業主は事業所得と雑所得を合算して申告し、扶養されている方は雑所得が基礎控除額(48万円)を超える場合に申告が必要です。

仮想通貨取引で損失のみが出た場合、原則として確定申告は不要です。雑所得は損失を翌年に繰り越せないため、損失だけを申告してもメリットがありません。

ただし、以下の場合は確定申告が必要になります。

取引履歴は7年間保管する義務があります

損失が出た年でも、取引履歴はしっかり保管しておきましょう。税務調査が入った場合に、取引内容を説明できるようにしておく必要があります。

仮想通貨の確定申告は、以下の手順で行います。国税庁の「確定申告書等作成コーナー」を利用すれば、画面の指示に従って入力するだけで簡単に作成できます。

e-Taxなら自宅から24時間申告可能です

確定申告書の記入では、「収入金額等」の「雑所得(その他)」の欄に、仮想通貨取引による所得を記入します。種目には「暗号資産」と記載し、名称には「ビットコイン等」などと記入します。

複数の取引所を利用している場合でも、合算した金額を記入します。取引所ごとに分けて記入する必要はありません。ただし、取引履歴は7年間保管する義務があるため、すべての取引所のデータを保存しておきましょう。

2026年分の確定申告期限は2027年3月16日(月)までです。期限を過ぎると、延滞税や無申告加算税が課される可能性があるため、早めに準備を始めることをおすすめします。

複数取引所を使っている場合の損益計算の実務

複数の取引所を利用している場合、すべての取引を統合して損益を計算する必要があります。実務的な手順を解説します。

まず、利用しているすべての取引所から取引履歴をダウンロードします。多くの国内取引所では、年間取引報告書をCSV形式やPDF形式で提供しています。

主要な国内取引所の年間取引報告書の提供時期は、通常1月下旬から2月上旬です。確定申告の期限までに余裕を持ってダウンロードしましょう。

海外取引所は報告書がない場合があります

海外取引所を利用している場合、年間取引報告書が提供されないこともあります。その場合は、取引履歴をすべてダウンロードして、自分で集計する必要があります。

複数の取引所のデータを手作業で集計するのは非常に手間がかかります。損益計算ツールを使えば、自動的に統合して計算できます。

損益計算ツールの使い方は以下の通りです。

総平均法と移動平均法の両方に対応しています

多くのツールは、総平均法と移動平均法の両方に対応しています。一度選択した計算方法は継続して使用する必要があるため、初年度に慎重に選びましょう。

仮想通貨の損益計算に便利なツールを3つ紹介します。

有料プランなら年間数千円から利用可能です

取引件数が多い場合や、複数の取引所を利用している場合は、有料プランの利用を検討しましょう。年間数千円から1万円程度の費用で、大幅に作業時間を短縮できます。

2026年税制改正の動向

2025年12月に公表された令和8年度税制改正大綱により、仮想通貨の税制が大きく変わる見通しです。最新の動向と今後の展望を解説します。

令和8年度税制改正大綱では、暗号資産取引に係る課税の見直しが盛り込まれました。現在の総合課税(最大55%)から、株式投資と同様の申告分離課税(20.315%)へ移行する方向性が示されています。

出典:令和8年度税制改正大綱

この改正の背景には、以下の課題があります。

金融庁は2025年8月29日に令和8年度税制改正要望を提出し、「暗号資産取引に係る必要な法整備と併せて、分離課税の導入を含めた暗号資産取引等に係る課税の見直しを行うこと」と明記しました。

業界団体のJCBA(日本暗号資産ビジネス協会)とJVCEA(日本暗号資産取引業協会)も、申告分離課税の導入を最優先事項として要望しています。

申告分離課税に移行すると、損益通算のルールも変わる見込みです。ただし、詳細は今後の法律や政省令の整備で明確化されます。

現時点で想定される変更点は以下の通りです。

出典:令和8年度税制改正大綱

損失の繰越控除が3年間認められる見込みです

大和総研の分析によると、「特定暗号資産」の現物取引による損益は、他の金融商品とは損益通算できず、あくまで「特定暗号資産」の現物取引に限って損益通算が可能となる見込みです。株式やFXとは異なる「第三の申告分離課税グループ」として扱われる可能性が高いとされています。

税制改正の施行時期は、早くて2028年1月以降と見られています。

それまでに準備しておくべきことを解説します。

2027年までの利益は現行税制で申告が必要です

税制改正が実現しても、過去の取引に遡及適用されることはありません。2027年までの利益は現行税制(総合課税・最大55%)で申告する必要があります。そのため、2026年中の損益調整が重要になります。

いいえ、できません。仮想通貨の損失は雑所得に分類されるため、給与所得など他の所得区分との損益通算は認められていません。雑所得内での損益通算のみが可能です。

はい、できます。海外取引所での取引も、国内取引所と同様に雑所得として扱われます。すべての取引所での損益を合算して計算します。ただし、海外取引所では年間取引報告書が提供されない場合があるため、自分で取引履歴を管理する必要があります。

以下のような場合は、税理士への相談を検討しましょう。

税理士への相談費用は、取引規模や複雑さによって異なりますが、一般的には5万円から30万円程度です。高額な税金を支払うリスクを考えると、専門家に相談する価値は十分にあります。

過去の申告漏れに気づいた場合は、速やかに修正申告を行いましょう。税務署から指摘される前に自主的に申告すれば、無申告加算税が軽減される可能性があります。

修正申告の手順は以下の通りです。

無申告加算税は、本税の15%から20%程度です。自主的に申告すれば5%に軽減される場合があります。延滞税は年7.3%から14.6%程度です。

法人化すると、仮想通貨の損益は法人税の対象となり、個人の雑所得とは扱いが変わります。法人の場合、以下のメリットがあります。

ただし、法人化には設立費用や維持費用がかかり、会計処理も複雑になります。一般的に、年間所得が1,000万円を超える場合に法人化のメリットが出始めると言われています。

はい、無料プランを提供しているツールがあります。クリプタクトは年間取引件数50件まで、Gtaxは100件まで無料で利用できます。また、国税庁が提供する「暗号資産の計算書」は完全無料で利用できます。

取引件数が多い場合は、有料プランの利用を検討しましょう。年間数千円から1万円程度の費用で、大幅に作業時間を短縮できます。

申告漏れが発覚した場合、以下のペナルティが課されます。

例えば、100万円の申告漏れがあり、税務調査で指摘された場合、本税に加えて無申告加算税20万円、延滞税(2年間で約15万円)、合計135万円程度の負担となります。

申告漏れを避けるためには、日頃から取引履歴を記録し、確定申告期限までに正確に申告することが重要です。

仮想通貨の損益通算は、雑所得という所得区分の特性により、株式投資やFXとは異なるルールが適用されます。仮想通貨同士の損益通算や他の雑所得との通算は可能ですが、株式やFXとの通算はできません。また、損失の繰越控除も認められていないため、年内での損益調整が重要です。

2025年12月に公表された令和8年度税制改正大綱により、2028年以降は申告分離課税への移行が予定されています。税率は現行の最大55%から20.315%へ大幅に引き下げられ、3年間の繰越控除も認められる見込みです。

出典:令和8年度税制改正大綱

ただし、施行時期や詳細なルールは今後の法律や政省令で明確化されます。

それまでは現行の税制で適切に申告し、年内にできる節税対策を実施することが重要です。含み損を抱えた銘柄を年内に売却して損益通算する、複数の取引所の取引履歴を統合して正確に損益を計算するなど、実践的な対策を行いましょう。

取引規模が大きい場合や複雑な取引がある場合は、税理士への相談も検討してください。専門家のアドバイスを受けることで、適切な税務処理と節税対策が可能になります。仮想通貨の税制は今後大きく変わる可能性がありますが、現行ルールを正しく理解し、適切に対応することが何より重要です。

| 順位 | 取引所 | 手数料 | 通貨数 | 口座開設 |

|---|---|---|---|---|

| 1 | bitFlyer | 販売所取引手数料無料 | 39種類 | 無料で口座開設 |

| 2 | GMOコイン | 無料 | 22種類 | 詳細を見る |

| 3 | SBI VCトレード | 無料 | 23種類 | 詳細を見る |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!