レイクは土日も即日融資可能!審査時間と確実に借りる方法【2026年】

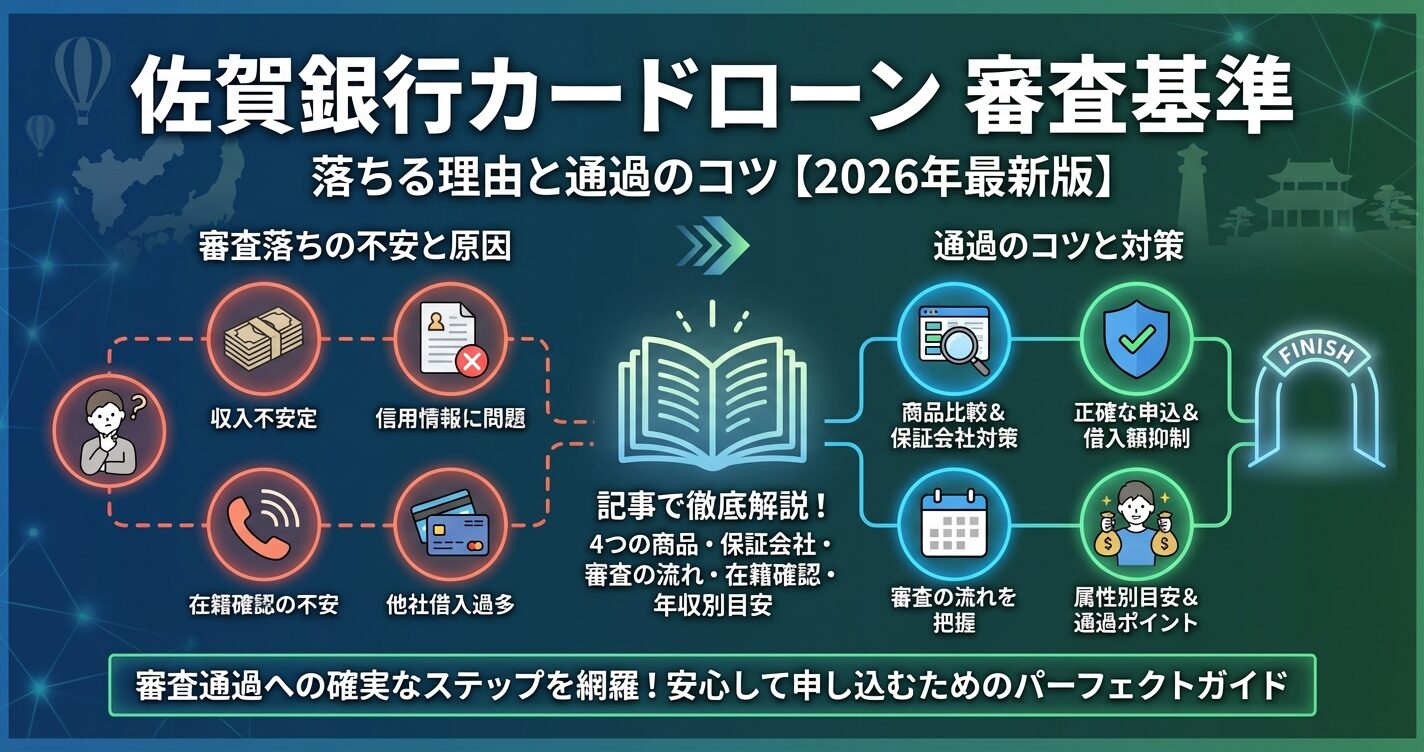

佐賀銀行カードローンの審査に通るか不安な方へ。

佐賀銀行には4種類のカードローンがあり、それぞれ審査基準や金利が異なります。

本記事では、各商品の審査基準を比較表で整理し、審査に落ちる5つの理由と通過するための具体的な対策を解説します。

保証会社(エム・ユー信用保証)の審査傾向や在籍確認の方法、年収別・職業別の審査通過目安も紹介するため、自分が審査に通る可能性を事前に判断できます。

審査に落ちた場合の代替カードローンも紹介しているため、万が一の際も次の一手を準備できます。

目次

佐賀銀行カードローンの審査基準

佐賀銀行は4種類のカードローンを提供しており、それぞれ審査基準・金利・限度額が異なります。自分の状況に合った商品を選ぶことが、審査通過の第一歩です。

佐賀銀行カードローンのスタンダードタイプは、金利2.0%〜14.6%、限度額1〜800万円の主力商品です。申込条件は満20歳以上70歳未満で、安定した収入がある方が対象となります。

保証会社はエム・ユー信用保証株式会社が担当し、この保証会社の審査に通過することが融資の条件です。佐賀銀行の口座を持っていない方でも申込可能で、Web完結で手続きできます。

限度額が高く金利も比較的低い

まとまった資金が必要な方や借り換えを検討している方に適しています。ただし、審査は保証会社の基準に基づいて行われるため、信用情報や他社借入状況が重視されます。

カードローンSupport Sは、佐賀銀行の既存顧客向けに優遇された商品です。金利は5.8%〜14.6%、限度額は10〜500万円となっており、スタンダードタイプよりも下限金利が高めですが、佐賀銀行で給与振込や住宅ローンなどの取引がある方は審査で有利になる可能性があります。

申込条件は満20歳以上70歳未満で、安定した収入がある方です。保証会社はエム・ユー信用保証株式会社が担当します。

既存取引がある方は審査でプラス評価の可能性

佐賀銀行との既存取引がある方は、取引実績が審査でプラス評価される可能性があるため、まずはこの商品を検討するとよいでしょう。

カードローンNeocaは、少額融資に特化した商品です。金利は14.6%の固定金利で、限度額は10〜100万円と他の商品より低めに設定されています。

申込条件は満20歳以上70歳未満で、パート・アルバイトの方も申込可能です。保証会社はエム・ユー信用保証株式会社が担当します。

限度額が低いため少額融資を希望する方に向いている

少額の借入を希望する方や初めてカードローンを利用する方に適しています。金利は固定のため、返済計画が立てやすいというメリットもあります。

おきがるポケットカードローンは、佐賀銀行の口座を持っている方限定の商品です。金利は14.6%の固定金利で、限度額は10〜100万円となっています。

申込条件は満20歳以上70歳未満で、佐賀銀行の普通預金口座を持っている方が対象です。保証会社はエム・ユー信用保証株式会社が担当します。

口座保有者は手続きがスムーズで審査も早い

限度額が低く設定されているため、少額の借入を希望する方に向いています。

| 商品名 | 金利 | 限度額 | 申込条件 | 特徴 |

| 佐賀銀行カードローン | 2.0%〜14.6% | 1〜800万円 | 満20歳以上70歳未満 | 主力商品・高額融資対応 |

| Support S | 5.8%〜14.6% | 10〜500万円 | 満20歳以上70歳未満 | 既存顧客優遇 |

| Neoca | 14.6%(固定) | 10〜100万円 | 満20歳以上70歳未満 | 少額融資・パート可 |

| おきがるポケット | 14.6%(固定) | 10〜100万円 | 満20歳以上70歳未満・口座保有者 | 口座保有者限定 |

※すべての商品で保証会社はエム・ユー信用保証株式会社が担当します。※審査結果により異なる場合があります

佐賀銀行カードローンの審査に落ちる5つの理由

佐賀銀行カードローンの審査に落ちる理由は、主に5つのパターンに分類されます。これらの理由を事前に理解し、対策を講じることで審査通過の可能性を高めることができます。

信用情報に問題がある場合、審査通過は極めて困難

信用情報機関(CIC・JICC・全国銀行個人信用情報センター)には、過去のクレジットカードやローンの利用履歴、返済状況、延滞記録などが登録されています。

過去に61日以上または3ヶ月以上の返済遅延があると「異動情報」として記録され、この情報が残っている間は審査通過が極めて困難です。異動情報は契約終了後5年間記録が残ります。

また、自己破産や個人再生などの債務整理を行った場合、全国銀行個人信用情報センターには決定日から7年間記録が残ります。

クレジットカードやスマホ分割払いの延滞も記録される

審査申込前に、信用情報機関に開示請求を行い、自分の信用情報を確認することをおすすめします。

他社からの借入が多い場合や借入件数が多い場合、審査に落ちる可能性が高まります。銀行カードローンは総量規制(年収の3分の1まで)の対象外ですが、2017年以降の金融庁の指導により、銀行も自主規制として年収の2分の1程度を上限とする運用を行っています。

既に年収の3分の1以上借入がある場合は困難

また、借入件数が3件以上ある場合、多重債務のリスクがあると判断され、審査で不利になります。借入件数が多い場合は、少額の借入を完済してから申し込むか、おまとめローンで借入を一本化することを検討しましょう。

申込時の虚偽申告は必ず発覚します

他社借入の状況は信用情報機関を通じて照会されるため、申込時に虚偽の申告をしても必ず発覚します。

収入が不安定な場合や勤続年数が短い場合、返済能力に不安があると判断され、審査に落ちる可能性があります。一般的に、銀行カードローンの審査では勤続年数1年以上が目安とされています。

転職直後や勤続年数が半年未満は不利

また、自営業やフリーランスの方は、収入が安定していないと判断されやすく、確定申告書などで安定した収入を証明する必要があります。パート・アルバイトの方も申込可能ですが、年収が150万円未満の場合は審査が厳しくなる傾向があります。

収入が不安定な場合は、借入希望額を必要最小限に抑えることで、審査通過の可能性を高めることができます。

虚偽申告は必ず発覚し、今後の取引にも悪影響

申込内容に虚偽や誤りがある場合、審査に落ちるだけでなく、今後の取引にも悪影響を及ぼす可能性があります。年収・勤務先・他社借入額などを実際よりも良く見せようと虚偽の申告をしても、信用情報機関の照会や在籍確認で必ず発覚します。

虚偽申告が発覚すると、審査に落ちるだけでなく、今後その金融機関での借入が難しくなる可能性があります。

また、単純な入力ミスでも審査に影響する場合があります。特に勤務先の電話番号や住所の誤りは、在籍確認ができずに審査が進まない原因となります。

申込時は身分証明書や源泉徴収票を手元に用意

申込内容を送信する前に、必ず内容を確認しましょう。

佐賀銀行カードローンの審査は、保証会社であるエム・ユー信用保証株式会社が実質的に行います。銀行の審査基準を満たしていても、保証会社の審査基準を満たさなければ融資は受けられません。

エム・ユー信用保証は三菱UFJフィナンシャル・グループの保証会社で、審査は比較的厳格とされています。

三菱UFJグループでの延滞歴は不利に働く

過去に三菱UFJ銀行やアコムなどの三菱UFJグループの金融機関で延滞や債務整理の履歴がある場合、審査に不利になる可能性があります。また、保証会社は独自の審査基準を持っており、その詳細は公開されていません。

信用情報に問題がなくても、保証会社の内部基準により審査に落ちる場合があります。保証会社の審査に落ちた場合、同じ保証会社を使用する他の銀行カードローンも審査通過が難しくなる可能性があります。

保証会社(エム・ユー信用保証)の審査傾向と対策

佐賀銀行カードローンの審査は、保証会社であるエム・ユー信用保証株式会社が実質的に行います。保証会社の審査傾向を理解することで、審査通過の可能性を高めることができます。

エム・ユー信用保証株式会社は、三菱UFJフィナンシャル・グループに属する信用保証会社です。三菱UFJ銀行をはじめとする多くの地方銀行のカードローン保証業務を担当しており、銀行カードローン業界では大手の保証会社として知られています。

エム・ユー信用保証は、アコム株式会社と三菱UFJ銀行の共同出資により設立された経緯があり、消費者金融のノウハウと銀行の審査基準を組み合わせた審査を行っています。

保証会社の役割は、借入者が返済できなくなった場合に銀行に対して代位弁済を行うことです。そのため、保証会社は返済能力を厳格に審査します。佐賀銀行カードローンに申し込む際は、佐賀銀行とエム・ユー信用保証の両方の審査基準を満たす必要があります。

エム・ユー信用保証の審査では、信用情報・年収・勤続年数・他社借入状況・居住年数などが重視されます。特に信用情報は最も重要な審査項目で、過去の延滞記録や債務整理の履歴がある場合、審査通過は極めて困難です。

年収については、安定した収入があることが重視され、正社員の方が有利ですが、パート・アルバイトの方も年収150万円以上あれば審査対象となります。勤続年数は1年以上が目安とされ、転職直後の方は審査で不利になる可能性があります。

借入件数が3件以上または年収の3分の1以上は厳しい

他社借入については、借入件数と借入残高の両方が審査されます。また、過去に三菱UFJグループの金融機関(三菱UFJ銀行・アコムなど)で延滞や債務整理の履歴がある場合、グループ内で情報が共有されている可能性があり、審査に不利になる場合があります。

エム・ユー信用保証の審査に通過するためには、信用情報をクリーンに保つことが最も重要です。クレジットカードやローンの支払いは必ず期日までに行い、延滞を避けましょう。

既に他社借入がある場合は、少額の借入を完済してから申し込むことで、審査通過の可能性が高まります。借入希望額は必要最小限に抑えることも重要です。希望額が高いほど審査は厳しくなるため、本当に必要な金額だけを申し込みましょう。

勤続年数が短い場合は、できれば1年以上勤務してから申し込むことをおすすめします。また、佐賀銀行との既存取引(給与振込・預金残高など)がある場合、審査でプラス評価される可能性があるため、取引実績をアピールすることも有効です。

申込内容は正確に記入し、虚偽の申告は絶対に避けましょう

佐賀銀行カードローンの審査時間と融資までの流れ

佐賀銀行カードローンの審査時間と融資までの流れを理解しておくことで、資金調達の計画を立てやすくなります。銀行カードローンは消費者金融と比べて審査に時間がかかる傾向があります。

佐賀銀行カードローンの審査時間は、一般的に2日〜1週間程度が目安となります。銀行カードローンは、警察庁データベースへの照会が義務付けられているため、即日融資はできません。

警察庁データベース照会は反社会的勢力の排除を目的としており、照会結果の回答には最短でも翌営業日が必要です。また、保証会社であるエム・ユー信用保証の審査にも時間がかかります。申込内容や信用情報の確認、在籍確認などを経て、最終的な審査結果が通知されます。

週末や祝日を挟む場合は審査時間が長くなる傾向

申込のタイミングによっても審査時間は変わります。平日の午前中に申し込んだ場合は比較的早く審査が進みますが、週末や祝日を挟む場合は審査時間が長くなる傾向があります。急ぎで資金が必要な場合は、審査時間を考慮して早めに申し込むことをおすすめします。

佐賀銀行カードローンの申込から融資までの流れは、以下の5ステップで進みます。

まず、インターネットまたは電話で申込を行います。申込時には、氏名・生年月日・住所・勤務先・年収・他社借入状況などの情報を入力します。

次に、佐賀銀行および保証会社による審査が行われます。この段階で信用情報機関への照会、警察庁データベースへの照会、在籍確認などが実施されます。

審査結果は電話またはメールで通知されます。審査に通過した場合、契約手続きに進みます。契約は郵送またはWeb上で行われ、身分証明書(運転免許証やマイナンバーカードなど)の提出が必要です。契約内容を確認し、同意した上で契約を完了させます。

契約完了後、ローンカードが郵送で届きます。カード到着後、ATMやインターネットバンキングで借入が可能になります。融資までには申込から1週間〜10日程度かかる場合が多いため、余裕を持って申し込むことが重要です。

佐賀銀行カードローンの審査結果は、電話またはメールで連絡されます。審査に通過した場合は、契約手続きの案内とともに融資可能額や適用金利が通知されます。※審査結果により異なる場合があります

審査落ちの具体的な理由は教えてもらえません

審査に落ちた場合も、電話またはメールで連絡がありますが、審査落ちの具体的な理由は教えてもらえません。金融機関は審査基準や審査結果の詳細を開示する義務がないためです。

審査結果の連絡がなかなか来ない場合は、佐賀銀行のコールセンターに問い合わせることができます。ただし、審査中の場合は結果を教えてもらえないため、審査完了後に連絡を待つ必要があります。

在籍確認の方法

在籍確認は、申込者が申告した勤務先に実際に勤務しているかを確認する手続きです。多くの方が職場に知られることを不安に感じていますが、適切な対策を講じることで不安を軽減できます。

佐賀銀行カードローンの在籍確認は、原則として電話で実施されます。保証会社であるエム・ユー信用保証または佐賀銀行の担当者が、申込者の勤務先に電話をかけて在籍を確認します。

担当者は個人名を名乗り、カードローンとは伝えない

電話では、担当者が個人名を名乗り、申込者本人を呼び出す形で行われます。カードローンの申込であることは伝えられないため、職場の同僚に借入が知られる心配は少ないです。

電話に本人が出られれば、簡単な本人確認の後に在籍確認は完了します。本人が不在の場合でも、「ただいま席を外しております」「本日は休みです」などの回答があれば、在籍していることが確認できるため、在籍確認は完了します。

在籍確認の電話は平日の日中にかかってくることが多いため、事前に電話がかかってくる可能性があることを認識しておきましょう。

在籍確認の電話を避ける方法としては、事前に佐賀銀行に相談することが有効です。勤務先への電話連絡が難しい事情がある場合、給与明細や雇用契約書などの書類で在籍を証明できる場合があります。※お申込み状況により電話確認が必要な場合があります

書類での在籍確認が必ず認められるわけではありません

ただし、書類での在籍確認が必ず認められるわけではなく、銀行の判断によります。また、在籍確認の電話がかかってくる時間帯を指定できる場合もあります。自分が電話に出られる時間帯を事前に伝えておくことで、スムーズに在籍確認を完了させることができます。

派遣社員の方は、派遣元と派遣先のどちらに電話がかかってくるかを事前に確認しておきましょう。一般的には、雇用契約を結んでいる派遣元に電話がかかってきます。在籍確認に不安がある場合は、申込後すぐに佐賀銀行に相談することをおすすめします。

在籍確認に関するよくある質問として、「会社名を名乗られるか」という質問があります。在籍確認の電話では、担当者は個人名を名乗るため、会社名(佐賀銀行やエム・ユー信用保証)を名乗ることはありません。また、「カードローンの件で」といった用件も伝えられないため、職場の同僚に知られる心配は少ないです。

「本人が不在でも在籍確認は完了するか」という質問もあります。本人が不在でも、職場の方が「席を外している」「休みです」などと回答すれば、在籍が確認できるため在籍確認は完了します。

銀行カードローンでは原則として在籍確認が必須

「在籍確認なしで借りられるか」という質問については、銀行カードローンでは原則として在籍確認が必須です。ただし、事情によっては書類での確認に変更できる場合もあるため、事前に相談することをおすすめします。

審査に通過するための5つのポイント

佐賀銀行カードローンの審査に通過するためには、事前の準備と対策が重要です。以下の5つのポイントを押さえることで、審査通過の可能性を高めることができます。

満20歳以上70歳未満で安定収入が必須

申込前に、自分が申込条件を満たしているか必ず確認しましょう。佐賀銀行カードローンの申込条件は、満20歳以上70歳未満で、安定した収入があり、保証会社の保証が受けられる方です。年齢や収入の条件を満たしていない場合、審査に通過することはできません。また、過去に佐賀銀行や保証会社との取引でトラブルがあった場合も、審査通過は困難です。申込条件を満たしていない場合は、条件を満たしてから申し込むか、別のカードローンを検討しましょう。

希望額が低いほど審査通過しやすい

借入希望額は、必要最小限に抑えることが重要です。希望額が高いほど審査は厳しくなり、返済能力の審査も厳格になります。例えば、実際に必要な金額が30万円なのに、余裕を持って50万円を希望すると、審査のハードルが上がります。必要な金額だけを申し込むことで、審査通過の可能性が高まります。また、初回契約時は限度額を低めに設定し、契約後に利用実績を積んでから増額申請をする方法も有効です。利用実績があれば、増額審査も通りやすくなります。

開示請求は500円〜1,500円程度

審査申込前に、信用情報機関に開示請求を行い、自分の信用情報を確認することをおすすめします。信用情報機関(CIC・JICC・全国銀行個人信用情報センター)には、過去のクレジットカードやローンの利用履歴が記録されています。開示請求はインターネットまたは郵送で行うことができ、手数料は500円〜1,500円程度です。

「異動」の記載があると審査通過は困難

開示結果で「異動」の記載がある場合、長期延滞や債務整理の記録が残っているため、審査通過は極めて困難です。異動情報が消えるまで待ってから申し込むことをおすすめします。また、申込情報は6ヶ月間記録が残るため、短期間に複数のカードローンに申し込むと「申込ブラック」と判断され、審査に不利になります。

出典:CIC 信用情報開示

借入件数を減らすことで審査に有利

他社からの借入がある場合は、できるだけ整理してから申し込むことをおすすめします。特に少額の借入が複数ある場合は、完済できるものから優先的に返済しましょう。借入件数が減ることで、審査通過の可能性が高まります。また、他社借入の残高が多い場合は、おまとめローンで一本化することも検討しましょう。おまとめローンは、複数の借入を一つにまとめることで、返済管理がしやすくなり、金利負担も軽減できる場合があります。

虚偽申告は必ず発覚します

他社借入の状況は信用情報機関を通じて照会されるため、申込時に虚偽の申告をしても必ず発覚します。正確に申告することが重要です。

虚偽申告は今後の取引にも悪影響

申込内容は、正確に記入することが非常に重要です。年収・勤務先・他社借入額などを実際よりも良く見せようと虚偽の申告をすると、審査に落ちるだけでなく、今後の取引にも悪影響を及ぼします。また、単純な入力ミスでも審査に影響する場合があります。特に勤務先の電話番号や住所の誤りは、在籍確認ができずに審査が進まない原因となります。申込時は、運転免許証や源泉徴収票などの書類を手元に用意し、正確に入力しましょう。申込内容を送信する前に、必ず内容を確認することをおすすめします。

年収別・職業別の審査通過の目安

佐賀銀行カードローンの審査通過の可能性は、年収や職業によって異なります。自分の属性に応じた審査通過の目安を理解することで、申込前に通過可能性を判断できます。

最も審査で有利な属性です

正社員で年収300万円以上の方は、佐賀銀行カードローンの審査で最も有利な属性です。勤続年数が1年以上あり、他社借入が少なければ、審査通過の可能性は高いです。年収300万円の場合、自主規制を考慮すると借入可能額は年収の2分の1程度の150万円が目安となります。ただし、初回契約時は50万円〜100万円程度の限度額が設定されることが多いです。信用情報に問題がなく、他社借入が年収の3分の1以内であれば、スムーズに審査に通過できる可能性が高いです。勤続年数が長く、佐賀銀行との既存取引がある場合は、さらに審査で有利になります。

年収150万円以上あれば申込可能

パート・アルバイトの方も、年収150万円以上あれば佐賀銀行カードローンに申込可能です。ただし、正社員と比べると審査は厳しくなる傾向があります。年収150万円の場合、借入可能額は30万円〜50万円程度が目安となります。勤続年数が1年以上あり、同じ勤務先で安定して働いていることが重要です。短期間で勤務先を変えている場合や、勤続年数が半年未満の場合は、審査に不利になる可能性があります。また、他社借入がある場合は、審査通過が難しくなります。パート・アルバイトの方は、借入希望額を必要最小限に抑えることで、審査通過の可能性を高めることができます。

収入が不安定と判断されやすい

自営業・フリーランスの方は、収入が不安定と判断されやすく、審査で不利になる傾向があります。ただし、確定申告書で安定した収入を証明できれば、審査通過の可能性はあります。年収300万円以上で、過去2年間の収入が安定している場合は、審査に通過できる可能性が高いです。自営業の方は、収入証明書として確定申告書の提出を求められることが多いため、事前に準備しておきましょう。また、事業用の口座を佐賀銀行で開設している場合や、事業資金の融資を受けている場合は、取引実績が審査でプラス評価される可能性があります。借入希望額は年収の3分の1以内に抑えることをおすすめします。

本人収入がないと申込は困難

専業主婦の方は、本人に収入がないため、佐賀銀行カードローンの申込は難しい場合があります。一部の銀行カードローンでは配偶者の収入を基に審査を行う「配偶者貸付」を実施していますが、佐賀銀行カードローンで配偶者貸付が利用できるかは、事前に確認が必要です。

年金受給者の方は、年金収入が安定収入と認められる場合、申込可能です。ただし、年齢制限(70歳未満)があるため、注意が必要です。年金収入のみの場合、借入可能額は限定的で、30万円〜50万円程度が目安となります。年金以外にパート収入などがある場合は、審査で有利になります。

審査に落ちたときの対処法

佐賀銀行カードローンの審査に落ちた場合でも、適切な対処法を講じることで、次の借入に向けた準備ができます。審査落ちの理由を推測し、改善策を講じることが重要です。

金融機関は具体的な理由を教えてくれません

審査に落ちた場合、金融機関は具体的な理由を教えてくれませんが、自分で理由を推測することは可能です。まず、信用情報機関に開示請求を行い、信用情報に問題がないか確認しましょう。過去の延滞記録や債務整理の履歴がある場合、それが審査落ちの原因となっている可能性が高いです。次に、他社借入の状況を確認します。借入件数が3件以上ある場合や、年収の3分の1以上の借入がある場合は、それが原因で審査に落ちた可能性があります。また、勤続年数が短い場合や収入が不安定な場合も、審査落ちの理由となります。申込内容に誤りがあった場合も、審査に落ちる原因となるため、申込内容を再確認しましょう。審査落ちの理由を推測し、改善できる点があれば対策を講じることで、次回の審査通過の可能性を高めることができます。

申込情報は6ヶ月間記録されます

佐賀銀行カードローンの審査に落ちた場合、再申込は6ヶ月後が目安となります。カードローンに申し込むと、申込情報が信用情報機関に6ヶ月間記録されます。短期間に複数のカードローンに申し込むと「申込ブラック」と判断され、審査に不利になります。審査に落ちた後すぐに再申込をしても、状況が改善されていなければ再び審査に落ちる可能性が高いです。6ヶ月間の間に、信用情報の改善や他社借入の整理、勤続年数の積み上げなど、審査通過に向けた対策を講じましょう。また、再申込の際は、前回の申込内容を見直し、改善できる点がないか確認することが重要です。

保証会社が異なる銀行を選ぶのがポイント

佐賀銀行カードローンの審査に落ちた場合、他の地方銀行カードローンを検討することも選択肢の一つです。地方銀行によって審査基準や保証会社が異なるため、別の銀行では審査に通過できる可能性があります。ただし、佐賀銀行と同じ保証会社(エム・ユー信用保証)を使用している銀行は、同様の審査基準となるため、審査通過は難しい可能性があります。保証会社が異なる地方銀行カードローンを選ぶことで、審査通過の可能性が高まります。ただし、短期間に複数の銀行に申し込むと申込ブラックとなるため、慎重に選ぶことが重要です。

審査スピードが早く即日融資にも対応

銀行カードローンの審査に落ちた場合、消費者金融カードローンを検討することも有効です。消費者金融は銀行と比べて審査基準が異なり、審査スピードも早いため、急ぎで資金が必要な場合に適しています。

銀行よりも金利が高い傾向があります

ただし、消費者金融は銀行よりも金利が高い傾向があるため、返済計画をしっかり立てることが重要です。また、消費者金融は総量規制の対象となるため、年収の3分の1を超える借入はできません。既に他社から年収の3分の1以上借入がある場合は、消費者金融でも審査に通過することはできません。消費者金融を選ぶ際は、大手の消費者金融を選ぶことをおすすめします。

審査が不安な方におすすめのカードローン会社5社

佐賀銀行カードローンの審査に不安がある方や、審査に落ちた方向けに、審査スピードや柔軟性を重視したカードローン会社を5社紹介します。これらの会社は、即日融資に対応しており、急ぎで資金が必要な方にも適しています。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

金利は年2.5%〜18.0%

プロミスは、最短3分で融資が可能な大手消費者金融で、スピーディーな対応が特徴です。※お申込時間や審査によりご希望に添えない場合がございます。 金利は年2.5%〜18.0%です。限度額は1万円〜800万円となっています。※借入限度額は審査によって決定いたします。無利息期間は初回利用翌日から最大30日間で、契約日ではなく利用開始日から起算されるため、契約後すぐに借入をしない場合でも無駄になりません。※メールアドレス登録とWeb明細利用の登録が必要です。18歳から申込可能で、若年層の方も利用できます。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。原則として電話による在籍確認がなく、WEB完結で原則郵送物もないため、プライバシーに配慮した借入が可能です。※手続きによって発生する場合もあり。

PR:プロミス

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 原則なし ✓※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。 |

| 無利息期間 | 初めての方なら最大30日間利息0円※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

📌 アイフルの特徴

✓ 最短18分で審査が完了

※お申込み時間や審査状況によりご希望にそえない場合があります。

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓ 契約翌日から初回最大30日間金利0円

※お申込み時間や審査状況によりご希望にそえない場合があります。

最短18分で審査完了・融資が受けられる大手消費者金融※お申込み時間や審査状況によりご希望にそえない場合があります。

アイフルは、最短18分程度で審査完了・融資が受けられる大手消費者金融です。※お申込み状況により異なります 金利は3.0%〜18.0%、限度額は1〜800万円となっています。※ご利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です 原則として電話による在籍確認がなく、WEB完結で原則郵送物もないため、職場や家族に知られる心配が少ないです。※申込等内容に不備があれば電話確認あり。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。 初回契約時は契約翌日から最大30日間金利0円のサービスがあり、短期間の借入であれば利息負担を抑えられます。※お申込み時間や審査状況によりご希望にそえない場合があります。 2025年オリコン顧客満足度調査(※1)で初回利用1位を獲得しており、初めてカードローンを利用する方にもおすすめです。審査通過率は32.4%(※2)(2025年11月期)と公表されており、一定の審査基準を満たせば通過の可能性があります。

※1出典:オリコン顧客満足度調査 2026年

PR:アイフル

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

PR:アコム

出典: レイク公式サイト

| レイクの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短15分(Web融資) |

| 申込年齢 | 20歳〜70歳 |

| 在籍確認 | 原則電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 30日/60日/365日(条件により選択) |

| 借入方法 | 振込,ATM,アプリ |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓ 原則電話での在籍確認なし

✓ 最短15分でWeb融資可能

最大365日間無利息サービスが特徴

レイクは、長期間の365日間無利息サービスが特徴です。初回利用でWeb申込、借入額50万円以上、収入証明書提出という条件を満たせば、最大365日間無利息が適用されます。また、Web申込であれば最大60日間無利息も選択可能です。金利は4.5%〜18.0%、限度額は1〜500万円となっています。15秒程度で審査結果が表示され、15分程度でWeb融資が可能です。※お申込み状況により異なります 原則として電話による在籍確認がなく、同意なしでは実施されません。無利息期間が長いため、返済計画を立てやすく、利息負担を大幅に抑えることができます。

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします |

| 融資スピード | 最短15分(※m)

※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 申込年齢 | 20-74歳 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

原則電話連絡・原則郵送物なしで契約可能

SMBCモビットは、WEB完結申込で原則電話連絡・原則郵送物なしで契約できることが最大の特徴です。金利は3.0%〜18.0%、限度額は1〜800万円となっています。最短15分で審査完了し、即日融資にも対応しています。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 三井住友銀行の提携ATMの手数料が無料で、返済時の手数料負担を抑えられます。また、Vポイントがたまるサービスがあり、返済額のうち利息額に対して200円につき1ポイントが付与されます。貯まったVポイントは返済にも使えるため、お得に借入ができます。WEB完結申込を利用すれば、原則、職場への電話連絡がないため、在籍確認に不安がある方におすすめです。※借入限度額は審査によって決定いたします

PR:SMBCモビット

佐賀銀行カードローンの審査に通過するためには、自分の状況に合った商品を選び、審査基準を理解した上で申し込むことが重要です。佐賀銀行には4種類のカードローンがあり、それぞれ金利・限度額・審査基準が異なります。審査に落ちる主な理由は、信用情報の問題・他社借入の多さ・収入の不安定さ・申込内容の誤り・保証会社の基準不適合の5つです。これらの理由を理解し、事前に対策を講じることで、審査通過の可能性を高めることができます。

保証会社であるエム・ユー信用保証の審査傾向を理解し、信用情報をクリーンに保つこと、借入希望額を必要最小限に抑えること、他社借入を整理することが審査通過のポイントです。また、在籍確認は原則として電話で実施されますが、事前に相談することで書類確認に変更できる場合もあります。審査時間は2日〜1週間程度が目安となるため、余裕を持って申し込むことをおすすめします。

再申込は6ヶ月後が目安です

審査に落ちた場合は、6ヶ月後の再申込を目安とし、その間に信用情報の改善や他社借入の整理などの対策を講じましょう。また、審査が不安な方や審査に落ちた方は、アイフル・プロミス・アコム・レイク・SMBCモビットなどの消費者金融カードローンも検討できます。これらの会社は審査スピードが早く、即日融資にも対応しているため、急ぎで資金が必要な場合に適しています。

借入れは計画的にご利用ください

なお、借入れは計画的にご利用ください。返済能力を超えた借入れは多重債務につながる恐れがあります。返済シミュレーションを活用し、無理のない返済計画を立てることが大切です。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは佐賀銀行公式サイトまたは各カードローン会社にご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!