未成年がお金借りる方法7選|18歳未満と18歳以上の違い【2026年最新】

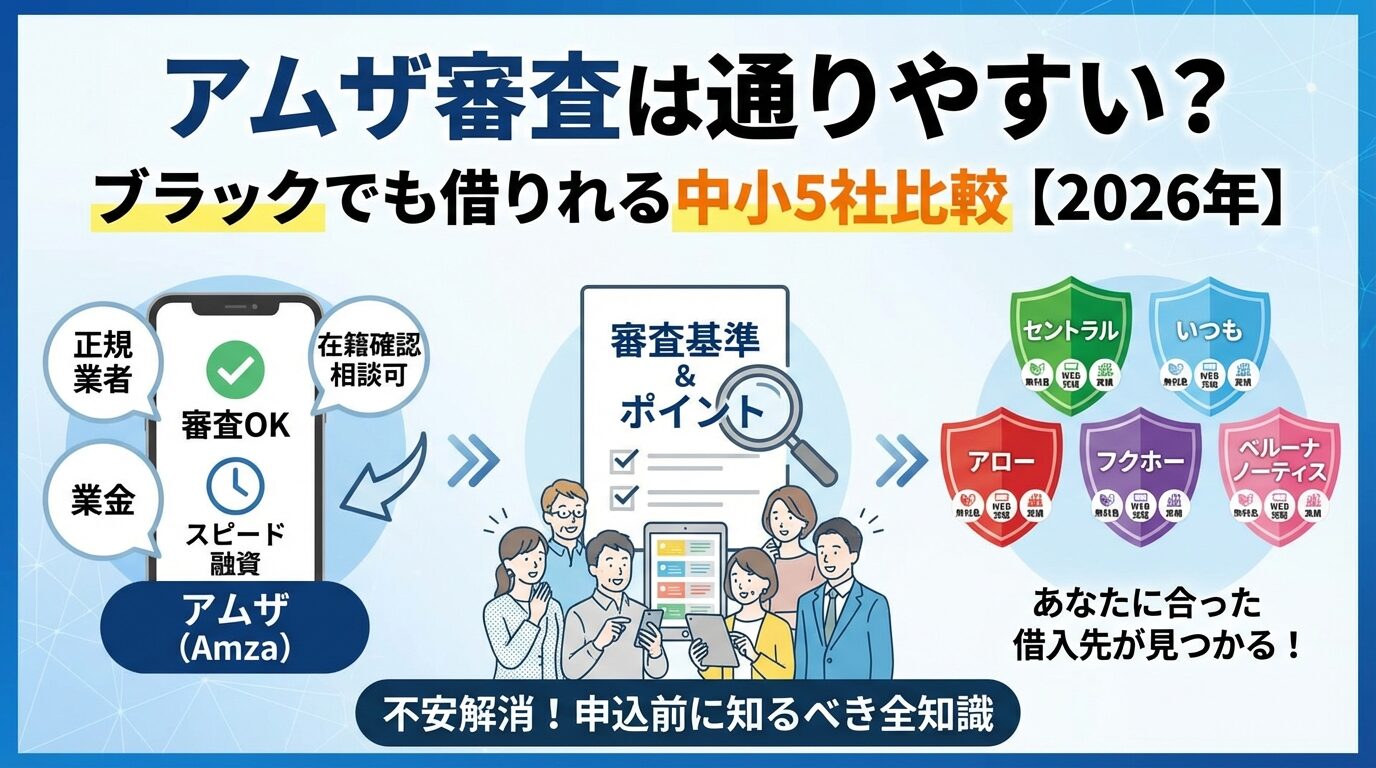

「大手消費者金融の審査に落ちてしまった」「債務整理後でも申し込める業者を探している」そんな方が検索しているのが、福岡の中小消費者金融「アムザ」です。

アムザは正規の登録業者として、信用情報にブラック履歴がある方や多重債務状態の方からの申し込みも受け付けていると言われています。

しかし、「審査が柔軟」という言葉だけで安易に申し込むのは危険です。

本記事では、アムザの審査基準・在籍確認の有無・実際の利用者の口コミを詳しく解説し、アムザ以外の選択肢も含めて比較します。

金利20%での返済シミュレーションや借入前のチェックリストも掲載していますので、冷静な判断材料としてご活用ください。

目次

アムザとは?

アムザは福岡県知事に登録された正規の貸金業者であり、日本貸金業協会の会員でもあります。

アムザを検討している方がまず知りたいのは、「この会社は本当に安全な業者なのか、ヤミ金ではないのか」という点です。結論から言うと、アムザは福岡県知事に登録された正規の貸金業者であり、日本貸金業協会の会員でもあります。

アムザは福岡市博多区に本社を置く消費者金融です。正式な貸金業登録番号を持ち、金融庁の登録貸金業者情報検索サービスでも確認できます。

ヤミ金融との見分け方として最も重要なのは、この登録番号の有無です。アムザは正規業者として法定金利の範囲内で営業しており、違法な取り立てや法外な金利請求を行うことはありません。

以下の表で基本情報を確認してください。

| 会社名 | 株式会社アムザ |

| 所在地 | 福岡県福岡市博多区 |

| 貸金業登録 | 福岡県知事登録 |

| 金利 | 15.0〜20.0% |

| 限度額 | 1〜100万円 |

| 対象年齢 | 20歳以上80歳以下 |

主にフリーローン(使途自由の個人向け無担保ローン)を提供しています。事業資金以外であれば、生活費・医療費・冠婚葬祭など幅広い用途に利用できます。

アムザが提供しているのは、主にフリーローン(使途自由の個人向け無担保ローン)です。事業資金以外であれば、生活費・医療費・冠婚葬祭など幅広い用途に利用できます。

Web完結申込なら原則、電話による在籍確認なし

特徴として、Web完結申込を選択すれば原則、電話による在籍確認なしにできる点が挙げられます。また、20歳以上80歳以下と幅広い年齢層に対応しており、学生や年金受給者も申込可能です。

初回融資額は少額になることが多い

ただし、初回融資額は少額になることが多く、利用実績を積んでから増額する形が一般的です。

アムザの審査は通りやすい?

「アムザはブラックでも通る」という情報をSNSや掲示板で目にすることがありますが、これらの表現は正確ではありません。正しくは「大手消費者金融よりも柔軟な審査を行っている可能性がある」という表現が適切です。

信用情報に傷がある方や他社借入がある方でも、現在の返済能力を重視して審査を行う傾向があるとされています。

アムザは中小消費者金融として、大手で審査に通らなかった層にもアプローチしています。信用情報に傷がある方や他社借入がある方でも、現在の返済能力を重視して審査を行う傾向があるとされています。

「誰でも借りられる」という意味ではありません

ただし、これは「誰でも借りられる」という意味ではありません。貸金業法に基づく返済能力調査は必ず行われますし、総量規制(年収の3分の1ルール)も適用されます。

信用情報の事故履歴だけで機械的に判断せず、現在の収入状況や勤続年数などを総合的に評価している可能性を示唆しています。

5chやSNSの口コミを見ると、「債務整理後5年経過していないが審査に通った」「他社3件借入中でも可決された」という報告が散見されます。これは、アムザが信用情報の事故履歴だけで機械的に判断せず、現在の収入状況や勤続年数などを総合的に評価している可能性を示唆しています。

現在延滞中や総量規制超えは審査通過困難

ただし、現在延滞中の借入がある場合や、総量規制を超える借入を希望する場合は審査通過が難しくなります。また、債務整理から間もない時期や、安定収入がない状態では否決される可能性が高いでしょう。

「柔軟な審査」であって「審査なし」ではない

あくまで「柔軟な審査」であって「審査なし」ではないことを理解しておく必要があります。

アムザの審査で重視されると考えられるポイントは以下の通りです。

虚偽申告は審査落ちだけでなく今後の借入にも影響

特に、申込時に記入する勤務先情報や年収情報は正確に記載することが重要です。虚偽申告が発覚すると、審査落ちだけでなく今後の借入にも影響する可能性があります。

アムザの審査の流れ

アムザへの申込方法は、Web申込と電話申込の2種類があります。それぞれの手順と特徴を理解しておくと、スムーズに手続きを進められます。

Web申込は24時間いつでも申込可能です。申込フォームに必要事項を入力し、本人確認書類をアップロードする流れになります。

Web完結なら原則、電話による在籍確認なし

Web申込は、アムザの公式サイトから24時間いつでも申込可能です。申込フォームに必要事項を入力し、本人確認書類をアップロードする流れになります。Web完結を選択すれば、原則、電話による在籍確認なしにできるため、家族や職場に知られにくいというメリットがあります。

電話申込は、営業時間内(平日9時〜18時が一般的)にアムザに直接電話をかけて申し込む方法です。スタッフと直接やり取りできるため、不明点をその場で確認できる利点があります。ただし、この場合は在籍確認の電話が入る可能性が高くなります。

アムザの審査には、以下の書類が必要になります。事前に準備しておくと手続きがスムーズです。

緊急連絡先2件は中小消費者金融特有の要件

特に緊急連絡先2件は、中小消費者金融特有の要件です。これは、万が一本人と連絡が取れなくなった場合の備えとして求められます。周囲に知られずに借りたい場合は、信頼できる友人などに事前に了承を得ておく必要があります。

アムザの審査時間は最短30分※お申込み状況により異なりますとされていますが、これは申込内容に問題がなく、書類も揃っている場合の最短時間です。

アムザの審査時間は最短30分※お申込み状況により異なりますとされていますが、これは申込内容に問題がなく、書類も揃っている場合の最短時間です。実際には、申込のタイミングや混雑状況によって数時間から翌営業日になることもあります。

平日14時以降や土日祝日は翌営業日振込

審査通過後、契約手続きを完了すれば、指定口座への振込融資が実行されます。平日14時までに契約完了すれば即日振込も可能ですが、それ以降や土日祝日の場合は翌営業日の振込になる点に注意してください。

原則電話による在籍確認なしで借りられる?

「職場に電話がかかってくると困る」という理由で、在籍確認なしのカードローンを探している方は多いでしょう。アムザは、Web完結申込を選択すれば原則として電話による在籍確認を行わないとしています。

Web完結申込では、原則、電話による在籍確認を実施していません※詳しくは公式サイトをご確認ください。これは、勤務先への電話連絡を避けたいというニーズに応えるためのサービスです。

審査で必要と判断された場合は電話確認あり

アムザのWeb完結申込では、原則、電話による在籍確認を実施していません※詳しくは公式サイトをご確認ください。これは、勤務先への電話連絡を避けたいというニーズに応えるためのサービスです。

ただし、「原則」という言葉が示す通り、審査の過程で必要と判断された場合には電話確認が行われる可能性もあります。また、電話申込の場合は在籍確認が行われる可能性が高くなります。

資格確認書・給与明細・在籍証明書などの提出により、勤務先での就業を証明する方法です。

電話による在籍確認を避けるために、アムザでは書類提出による代替手段を用意しています。具体的には、資格確認書・給与明細・在籍証明書などの提出により、勤務先での就業を証明する方法です。

Web完結申込を選択し、必要書類をしっかり提出すれば、電話確認なしで審査を進められる可能性が高まります。どうしても在籍確認を避けたい場合は、申込時にその旨を相談してみるとよいでしょう。

アムザの口コミ・評判

アムザの審査や対応について、実際に利用した方の口コミを5ch・SNS・Googleレビューから集めました。可決事例・否決事例の両方を紹介します。

他社借入が複数ある方でも、現在の収入が安定していれば審査通過の可能性があることが分かります。

可決事例を見ると、他社借入が複数ある方でも、現在の収入が安定していれば審査通過の可能性があることが分かります。

現在延滞中・総量規制オーバー・虚偽申告などが審査落ちの主な理由であることが読み取れます。

否決事例からは、現在延滞中・総量規制オーバー・虚偽申告などが審査落ちの主な理由であることが読み取れます。

スタッフ対応については、概ね好意的な評価が多い印象です。中小消費者金融は大手と比べて人的対応が丁寧な傾向があり、アムザもその例に漏れないようです。

アムザで審査に落ちる理由

アムザの審査に落ちる主な理由を理解しておくと、申込前に対策を講じることができます。

貸金業者からの借入残高が年収の3分の1を超える場合、新規貸付が原則禁止されています(総量規制)。これはアムザのような中小消費者金融にも適用されるルールです。

貸金業法では、貸金業者からの借入残高が年収の3分の1を超える場合、新規貸付が原則禁止されています(総量規制)。これはアムザのような中小消費者金融にも適用されるルールです。

年収300万円なら借入合計100万円が上限

例えば、年収300万円の方は、貸金業者からの借入合計が100万円を超えると新規借入ができません。銀行カードローンや住宅ローンは総量規制の対象外ですが、消費者金融やクレジットカードのキャッシング枠は対象になります。

申込前に、自分の年収と現在の借入残高を確認し、総量規制の範囲内かどうかを計算しておきましょう。

現在進行形で返済を延滞している借入がある場合、審査通過は困難です。

延滞情報は信用情報機関に登録されている

現在進行形で返済を延滞している借入がある場合、アムザに限らずどの貸金業者でも審査通過は困難です。延滞情報は信用情報機関に登録されており、審査時に必ず照会されます。

また、収入が不安定だったり、勤続期間が極端に短かったりする場合も、返済能力に疑問符がつくため審査落ちの原因になります。アルバイトやパートでも申込可能ですが、最低でも数ヶ月の勤続実績があることが望ましいでしょう。

虚偽申告は信用情報に悪影響を及ぼす

年収を実際より多く申告したり、勤務先情報を偽ったりする虚偽申告は、審査落ちの原因になるだけでなく、信用情報に悪影響を及ぼす可能性があります。

収入証明書の提出を求められた時点で虚偽が発覚しますし、在籍確認で勤務先情報の誤りが判明することもあります。

また、提出書類に不備があると審査が長引いたり、最悪の場合は否決になったりします。本人確認書類は有効期限内のものを用意し、画像が鮮明で全体が写っているかを確認してから提出しましょう。

アムザを利用するメリットとデメリットを公平に整理します。良い面だけでなく、リスクや注意点も正直に開示します。

特に、在籍確認や郵送物をなしにできる点は、職場や家族に知られたくない方にとって大きなメリットです。また、大手消費者金融の審査に通らなかった方でも、現在の返済能力があれば審査通過の可能性があります。

金利の高さが最大のデメリットです

利息制限法の上限である年20.0%が適用された場合、10万円を1年間借りると総利息額は11,168円になります(後述のシミュレーション参照)。返済期間が長くなるほど利息負担は増えるため、計画的な返済が不可欠です。

アムザの金利と返済

アムザの金利は15.0〜20.0%で、初回借入時は上限金利の20.0%が適用されることが多いとされています。この金利で借りた場合、実際にどのくらいの利息負担になるのかをシミュレーションで確認しましょう。

アムザの金利15.0〜20.0%は、利息制限法の範囲内です。利息制限法では、元本が10万円未満の場合は年20.0%、10万円以上100万円未満の場合は年18.0%、100万円以上の場合は年15.0%が上限と定められています。

アムザの限度額は1〜100万円なので、初回融資額が10万円未満であれば年20.0%、10万円以上であれば年18.0%または15.0%が適用される可能性があります。ただし、実際の適用金利は審査結果により決定されます。

10万円を金利20.0%で借りた場合の返済シミュレーションを見てみましょう。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 12ヶ月(1年) | 9,264円 | 111,168円 | 11,168円 |

| 24ヶ月(2年) | 5,090円 | 122,160円 | 22,160円 |

返済期間が長いほど利息負担が増えます

10万円を2年かけて返済すると、利息だけで22,160円も支払うことになります。

可能であれば、繰り上げ返済や一括返済を活用して、返済期間を短縮することが利息負担を抑えるポイントです。

アムザの返済方法は、指定口座への振込が基本です。返済日は契約時に決定されますが、一般的には毎月一定日に設定されます。

遅延損害金や信用情報への影響に注意

返済が遅れると遅延損害金(年20.0%が上限)が発生し、さらに信用情報に延滞情報が登録される可能性があります。61日以上または3ヶ月以上の延滞は「異動情報」として登録され、いわゆるブラックリスト入りの状態になります。

返済が困難になりそうな場合は、延滞する前にアムザに相談することが重要です。

審査が不安な方におすすめのカードローン会社5社

アムザ以外にも、独自の審査基準を持つ中小消費者金融は複数あります。ここでは、全国対応で実績のある5社を紹介します。

【セントラル】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| セントラルの基本情報 | |

| 実質年率 | 4.8-18.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上69歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 選択可 |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,セブン銀行ATM |

📌 セントラルの特徴

✓ 30日間無利息

✓ 自動契約機「セントラルくん」設置

✓ 平日14時まで申込で即日振込

✓ 女性専用「マイレディス」あり

✓ 愛媛発・50年以上の実績

初回契約時は最大30日間無利息サービス

セントラルは愛媛県松山市に本社を置く中小消費者金融で、50年以上の営業実績があります。金利は4.8〜18.0%で、初回契約時は最大30日間無利息サービスが利用できます。

自動契約機「セントラルくん」を全国主要都市に設置しており、即日カード発行も可能です。平日14時までの申込で即日振込にも対応しています※お申込み状況により異なります。女性専用の「マイレディス」というブランドもあり、女性スタッフが対応するため女性でも安心して利用できます。

対象年齢は20歳以上69歳以下、限度額は1〜300万円です。

【いつも】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| いつもの基本情報 | |

| 実質年率 | 4.8-18.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短30分 |

| 申込年齢 | 20歳以上65歳以下 |

| 在籍確認 | 原則なし ✓ |

| 郵送物 | なし ✓ |

| 無利息期間 | 60日 |

| 借入方法 | 振込 |

📌 いつもの特徴

✓ 60日間無利息(60万円以上借入時)

✓ 在籍確認なし・郵送物なし

✓ 24時間365日振込対応

✓ 高知本社・全国対応

✓ 最短30分で振込

60万円以上の借入で初回最大60日間無利息

いつもは高知県に本社を置く消費者金融で、60万円以上の借入時には初回最大60日間無利息という長期間の無利息期間が特徴です。金利は4.8〜18.0%、限度額は1〜500万円です。

原則として電話による在籍確認なし、原則郵送物なしでWeb完結が可能です※詳しくは公式サイトをご確認ください。24時間365日振込対応しており、最短30分で振込融資を受けられます。

対象年齢は20歳以上65歳以下です。

【アロー】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| アローの基本情報 | |

| 実質年率 | 14.95-19.94% |

| 限度額 | 1〜200万円 |

| 融資スピード | 最短45分 |

| 申込年齢 | 25歳以上65歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込 |

📌 アローの特徴

✓ アプリ利用でWEB完結・郵送物なし

✓ 最短45分審査

✓ 22歳以上から申込可能

✓ フリープラン・借換ローンの2種類

✓ 全国対応・担保保証人不要

最短45分審査でWeb完結対応

アローは愛知県名古屋市に本社を置く消費者金融で、アプリを利用したWeb完結申込に対応しています。金利は14.95〜19.94%、限度額は1〜200万円です。

最短45分審査で、Web完結なら原則郵送物なしで契約できます。フリープランと借換ローンの2種類があり、他社借入をまとめたい方にも対応しています。

対象年齢は25歳以上65歳以下です。

【フクホー】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| フクホーの基本情報 | |

| 実質年率 | 7.3-20.0% |

| 限度額 | 1〜200万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上66歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込 |

📌 フクホーの特徴

✓ まるごと電子契約でWEB完結

✓ 大阪で50年以上の実績

✓ 自由返済方式または元利均等方式選択可

✓ 最短即日融資対応

✓ 担保・連帯保証人原則不要

50年以上の営業実績がある老舗

フクホーは大阪府大阪市に本社を置く老舗の消費者金融で、50年以上の営業実績があります。金利は7.3〜20.0%、限度額は1〜200万円です。

まるごと電子契約でWeb完結が可能で、最短即日融資に対応しています※お申込み状況により異なります。自由返済方式または元利均等方式から返済方法を選択できます。

対象年齢は20歳以上66歳未満です。

| ベルーナノーティスの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短30分 |

| 申込年齢 | 20歳以上80歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | あり |

| 無利息期間 | 14日 |

| 借入方法 | 振込,ATM |

📌 ベルーナノーティスの特徴

✓ 14日間無利息(何度でも利用可)

✓ 80歳まで申込可能(業界最高齢)

✓ 配偶者貸付制度あり

✓ 月々2,000円から返済

✓ 女性や高齢者でも申込がしやすい

80歳まで申込可能で配偶者貸付にも対応

ベルーナノーティスは通販大手ベルーナのグループ会社で、80歳まで申込可能という高齢者に配慮した対応が特徴です。金利は4.5〜18.0%、限度額は1〜300万円です。

最大14日間無利息サービスが何度でも利用できる点が独自の強みです。配偶者貸付制度にも対応しており、専業主婦の方でも配偶者の同意があれば借入可能です。

月々2,000円から返済できるため、無理のない返済計画が立てやすいでしょう。

本当に借入が必要か冷静に判断しましょう

アムザやその他の消費者金融に申し込む前に、本当に借入が必要か、返済可能かを冷静に判断することが重要です。以下のチェックリストを活用してください。

返済シミュレーションで月々の返済額を確認しましょう。10万円を借りて1年で返済する場合、月々約9,000円の返済が必要です。

総量規制オーバーでは審査に通りません

例えば、年収300万円で既に80万円借りている場合、新たに申し込めるのは20万円までです。事前に計算しておきましょう。

生活福祉資金貸付制度は無利子または低利

借入は最後の手段として考え、他の方法で資金を確保できないかを検討することが大切です。特に、生活福祉資金貸付制度は低所得世帯向けに無利子または低利で貸付を行っており、消費者金融よりも有利な条件で借りられる可能性があります。

中小消費者金融では、初回融資額を10万円未満に抑えることが多いです。これは、利用実績のない顧客に対するリスクヘッジと、利息制限法の上限金利(10万円未満は年20.0%)を適用するための戦略と考えられます。返済実績を積めば増額の可能性があります。

中小消費者金融では、本人と連絡が取れなくなった場合の備えとして緊急連絡先を求めることが一般的です。家族や親族、友人など、本人以外に連絡が取れる方の電話番号を2件用意する必要があります。周囲に知られずに借りたい場合は、信頼できる友人に事前に了承を得ておきましょう。

一部の口コミでは「代表者が交代してから審査基準が変わった」という声もありますが、公式に審査基準の変更が発表されているわけではありません。審査基準は時期や状況により変動する可能性があるため、最新の口コミを参考にするとよいでしょう。

アムザでは、初回借入後に返済実績を積むことで増額の可能性があります。ただし、増額には改めて審査が必要で、収入証明書の提出を求められることもあります。増額までには数ヶ月以上の利用実績が必要になることが一般的です。

カードローンの申込情報は信用情報機関に登録され、6ヶ月間保有されます。審査に落ちたこと自体が直接的に信用情報を悪化させるわけではありませんが、短期間に複数社へ申し込むと「申込ブラック」と呼ばれる状態になり、審査に不利になる可能性があります。

返済が困難になりそうな場合は、延滞する前にアムザに相談することが重要です。返済計画の見直しや、一時的な返済猶予に応じてもらえる可能性があります。また、日本貸金業協会の貸金業相談・紛争解決センターや、法テラスなどの公的機関に相談することもできます。

正規の貸金業者は、金融庁または都道府県知事の登録を受けており、登録番号を持っています。金融庁の「登録貸金業者情報検索サービス」で検索して登録が確認できれば正規業者です。また、出資法の上限金利(年20.0%)を超える金利を請求する業者はヤミ金融です。

アムザに関してよく寄せられる質問とその回答をまとめました。

アムザは福岡県知事に登録された正規の消費者金融で、Web完結申込なら原則として電話による在籍確認なし、郵送物なしで契約できる点が特徴です。金利は15.0〜20.0%、限度額は1〜100万円で、20歳以上80歳以下と幅広い年齢層に対応しています。

信用情報にブラック履歴がある方や他社借入がある方でも、現在の返済能力があれば審査通過の可能性があります。ただし、現在延滞中の借入がある場合や総量規制を超える借入を希望する場合は審査通過が難しくなります。

アムザ以外にも、セントラル・いつも・アロー・フクホー・ベルーナノーティスなど、独自の審査基準を持つ中小消費者金融は複数あります。各社の金利・無利息期間・対応年齢などを比較し、自分の状況に合った業者を選ぶことが重要です。

返済期間が長いほど利息負担が増えます

金利20.0%で10万円を借りた場合、1年間で総利息額は11,168円、2年間では22,160円になります。可能な限り早期返済を心がけましょう。

借入前には、返済能力の確認・総量規制の残枠確認・他の選択肢の検討を行い、本当に借入が必要かを冷静に判断することが大切です。公的支援制度や家族への相談など、消費者金融以外の方法も検討してください。

計画的にご利用ください

なお、ご利用は計画的に。返済能力を超えた借入れは多重債務に陥るリスクがあります。返済シミュレーションを活用し、無理のない返済計画を立てましょう。返済が困難になった場合は、延滞する前に貸金業者に相談するか、消費生活センターや法テラスなどの公的機関にご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!