八十二長野銀行カードローンの金利は高い?限度額別の利息と他社比較【2026年】

宮崎銀行カードローン「おまかせくん」の審査に通るか不安な方へ。

保証会社アコムが審査を担当するこのカードローンは、銀行カードローンの中でも審査実績の豊富なアコムが保証会社を務め、年0.9%〜14.5%という低金利が魅力です。

信用情報に延滞記録があると審査に落ちる可能性があります

他社借入が多い、収入が不安定といった状況でも審査落ちのリスクが高まります。

この記事では、審査に落ちる5つの原因と具体的な対処法、パート・アルバイト・専業主婦の審査通過条件、審査期間と在籍確認の方法を詳しく解説します。

さらに、審査に落ちた場合におすすめのカードローン会社3社も紹介しますので、資金調達の選択肢を広げることができます。

目次

宮崎銀行カードローン「おまかせくん」の審査基準と商品概要

宮崎銀行カードローン「おまかせくん」は、保証会社アコム株式会社が審査を担当する地方銀行カードローンです。申込条件を満たしているか、金利や返済額が自分の状況に合っているかを確認することで、審査通過の可能性を判断できます。

宮崎銀行カードローン「おまかせくん」に申し込めるのは、以下の条件をすべて満たす方です。まず年齢は満20歳以上75歳未満であることが必要です。75歳の誕生日を迎えた時点で新規借入ができなくなるため、高齢者の方は注意が必要です。

次に、安定した収入があることが求められます。正社員だけでなく、パート・アルバイト・契約社員・派遣社員・自営業の方も申込可能です。

収入がない専業主婦(主夫)の方は申し込めません

配偶者に安定収入があっても、本人に収入がない場合は審査対象外となります。

保証会社アコム株式会社の保証を受けられることも条件です。過去にアコムで延滞や債務整理をした経験がある場合、保証を受けられない可能性が高くなります。また、宮崎銀行の営業区域内に居住または勤務していることが原則となります。宮崎県外の方でも申込可能なケースがありますが、詳しくは銀行に確認が必要です。

宮崎銀行カードローン「おまかせくん」の金利は年0.9%〜14.5%です。限度額は1〜1,000万円の範囲で設定され、審査結果により個別に決定されます。※審査結果により異なる場合があります 限度額が大きいほど金利は低くなる傾向があり、例えば限度額900万円超の場合は年0.9%〜5.0%、100万円以下の場合は年14.5%が適用されることが一般的です。

| 項目 | 内容 |

| 金利 | 年0.9%〜14.5% |

| 限度額 | 1〜1,000万円 |

| 最低返済額 | 月々1,000円から |

| 返済方法 | 口座引落し・ATM返済 |

| 審査時間 | 最短翌営業日 |

| WEB完結 | 可能 |

返済は月々1,000円からと非常に低額に設定

借入残高に応じて返済額が決まる残高スライド方式を採用しており、例えば借入残高が10万円以下の場合は月々1,000円、10万円超30万円以下の場合は月々6,000円となります。

返済額が少ないと返済期間が長くなり総返済額が増えます

ATM手数料は、宮崎銀行のATMは無料ですが、コンビニATMや提携金融機関のATMを利用する場合は所定の手数料がかかります。頻繁にATMを利用する方は、手数料負担を考慮して返済計画を立てましょう。

宮崎銀行カードローン「おまかせくん」の審査は、保証会社であるアコム株式会社が実質的に担当します。保証会社とは、利用者が返済できなくなった場合に銀行へ代位弁済を行う会社です。そのため、保証会社は独自の審査基準で申込者の返済能力を厳しくチェックします。

保証会社の審査に通過しなければ、宮崎銀行との契約はできません。つまり、宮崎銀行カードローンの審査は「銀行の審査」と「保証会社アコムの審査」の二段階構造になっており、両方をクリアする必要があります。このため、審査には一定の時間がかかり、最短でも翌営業日の回答となります。

保証会社アコムの審査の仕組み

保証会社アコムがどのように審査を行うのかを理解することで、審査通過のポイントが見えてきます。スコアリングシステムと信用情報照会の仕組み、消費者金融アコムとの違いを詳しく解説します。

保証会社とは、利用者が返済不能になった場合に銀行に対して代位弁済を行う会社です。銀行は保証会社の保証を得ることで、貸し倒れリスクを軽減できます。そのため、銀行カードローンの審査は実質的に保証会社が主導します。

銀行自身も形式的な審査を行いますが、保証会社の審査結果を重視します。宮崎銀行カードローン「おまかせくん」の場合、アコム株式会社が保証会社として審査を担当し、アコムが「保証可」と判断しなければ契約は成立しません。

銀行の審査と保証会社の審査の違いは、主に以下の点にあります。銀行は申込者の属性(勤務先・年収・勤続年数)や宮崎銀行との取引実績を確認します。一方、保証会社は信用情報機関への照会を行い、過去の借入履歴・延滞記録・他社借入状況を詳細にチェックします。さらに、独自のスコアリングシステムで返済能力を数値化し、保証可否を判断します。

このため、銀行カードローンの審査は消費者金融よりも時間がかかる傾向があります。宮崎銀行カードローンの審査期間が最短翌営業日となるのは、この二段階審査のためです。

保証会社アコムは、スコアリングシステムを用いて申込者の返済能力を数値化します。スコアリングとは、申込者の属性情報を点数化し、一定の基準を満たすかどうかを機械的に判定する仕組みです。以下の項目が主にチェックされます。

年収は返済能力の基本指標です。年収が高いほどスコアは高くなりますが、パート・アルバイトでも安定した収入があれば審査対象となります。最低年収の明示はありませんが、一般的に年収100万円以上が目安とされています。

勤続年数も重要な要素です。勤続年数が長いほど収入の安定性が高いと判断されます。目安として、勤続1年以上が望ましいとされますが、勤続半年程度でも審査に通る可能性はあります。勤続年数が短い場合は、他の属性(年収・居住年数等)でカバーすることが重要です。

雇用形態では、正社員が最も高く評価されます。次いで契約社員・派遣社員・公務員、パート・アルバイト、自営業の順となります。自営業の方は収入の安定性を証明するため、確定申告書の提出が求められる場合があります。

居住年数と居住形態も審査対象です。居住年数が長いほど生活の安定性が高いと判断されます。持ち家の方が賃貸よりも高評価となる傾向がありますが、賃貸でも審査に通ることは十分可能です。

家族構成では、配偶者や扶養家族の有無が確認されます。扶養家族が多いと生活費負担が大きいと判断され、スコアが下がる可能性があります。他社借入件数と金額は特に重視されます。

他社借入が3件以上あると審査に不利になります

借入総額が年収の3分の1に近い場合も、審査に不利になります。

信用情報の内容も重要です。過去に延滞・債務整理・自己破産の記録がある場合、スコアは大幅に下がります。特に、直近2年以内の延滞記録は審査落ちの原因となりやすいです。これらの項目を総合的に評価し、一定のスコアを超えた場合に「保証可」と判断されます。

消費者金融アコムと保証会社アコムは同じアコム株式会社ですが、審査基準には違いがあります。消費者金融アコムは自社でリスクを負うため、審査基準を柔軟に設定できます。一方、保証会社アコムは銀行に対して保証責任を負うため、より慎重な審査を行う傾向があります。

消費者金融アコムは最短20分で審査完了

※お申込時間や審査によりご希望に添えない場合がございます。 保証会社アコムが審査を担当する宮崎銀行カードローンは、銀行の審査プロセスも加わるため、最短翌営業日の回答となります。

金利面では、消費者金融アコムは年2.4%〜17.9%(2026年1月6日より引き下げ)、宮崎銀行カードローンは年0.9%〜14.5%です。銀行カードローンの方が低金利ですが、その分審査は慎重に行われます。また、消費者金融アコムは貸金業法の総量規制(年収の3分の1まで)の対象ですが、銀行カードローンは総量規制の対象外です。

ただし、銀行カードローンも自主規制により、年収の2分の1程度を上限とする運用が一般的です。 過去に消費者金融アコムで延滞や債務整理をした経験がある場合、保証会社アコムの審査にも影響する可能性が高いです。信用情報は共有されているため、過去のアコムとの取引履歴は必ず確認されます。

審査に落ちる5つの原因と具体的な対処法

宮崎銀行カードローンの審査に落ちる原因は主に5つあります。それぞれの原因と対処法を理解することで、審査通過の可能性を高めることができます。

延滞や債務整理の記録があると審査通過は極めて困難

信用情報機関(CIC・JICC・KSC)には、クレジットカードやローンの利用履歴が記録されており、61日以上の延滞や債務整理を行うと「異動」情報として登録されます。

延滞中の借入がある場合は、まず完済することが最優先です。完済後5年が経過すれば延滞情報は削除されます。債務整理をした場合は、情報が削除されるまで待つしかありません。その間は、信用情報に頼らない借入方法(質屋・生命保険の契約者貸付等)を検討するか、公的支援制度の利用を考えましょう。

収入が不安定な場合や、年収に対して希望限度額が高すぎる場合は審査に落ちます。勤続年数が短い、転職したばかり、自営業で収入が不安定といった状況は、返済能力に疑問を持たれる原因となります。

対処法としては、まず勤続年数が1年以上になってから申し込むことが望ましいです。転職直後の申込は避け、新しい職場での収入が安定してから申請しましょう。自営業の方は、直近2〜3年分の確定申告書を用意し、安定した収入を証明できるようにしておくことが重要です。

希望限度額を30万円〜50万円程度に抑えると審査通過率が向上

限度額は契約後に増額審査を受けることで引き上げることができます。また、他のローンやクレジットカードの支払いを延滞なく続けることで、信用情報を良好に保つことも大切です。

他社借入が3件以上あると返済負担が大きいと判断されます

特に、借入総額が年収の3分の1に近い場合は要注意です。銀行カードローンは総量規制の対象外ですが、自主規制により年収の2分の1程度を上限とする運用が一般的です。

対処法としては、まず他社借入を整理することが重要です。完済できる少額の借入があれば、先に完済して借入件数を減らしましょう。複数の借入を1本化するおまとめローンの利用も検討できます。宮崎銀行カードローンはリボ払い借り換えにも対応しているため、クレジットカードのリボ払い残高をまとめることも可能です。

申込前に、現在の借入状況を正確に把握しましょう。信用情報機関に照会すれば、自分が把握していない借入(解約したと思っていたカードローン等)が残っている場合もあります。不要なカードローン契約は解約し、借入件数を減らしておくことが審査通過のポイントです。

虚偽申告は信用情報照会や在籍確認で必ず発覚します

年収を実際より高く申告する、他社借入を少なく申告する、勤続年数を長く申告するといった虚偽申告は、審査に落ちるだけでなく、今後の申込にも悪影響を及ぼします。

対処法は、申込内容を正確に記入することに尽きます。年収は源泉徴収票や給与明細を確認して正確な金額を記入しましょう。自営業の方は確定申告書の「所得金額」を記入します。他社借入は、クレジットカードのキャッシング枠も含めて正確に申告してください。利用していなくても、契約があれば申告が必要です。

入力ミスを防ぐため、申込前に必要書類を手元に用意し、落ち着いて入力しましょう。特に、勤務先の電話番号や住所は間違えやすいので注意が必要です。申込完了前に入力内容を再確認し、誤りがないかチェックすることが重要です。

1ヶ月に3件以上の申込で「申込ブラック」状態に

カードローンに申し込むと、その情報が信用情報機関に6ヶ月間記録されます。短期間に複数申込があると、「お金に困っている」「返済能力に問題がある」と判断され、審査に不利になります。

対処法としては、申込は1社ずつ行い、結果を待ってから次の申込をすることが基本です。複数社を比較検討したい場合は、公式サイトで商品内容を確認し、最も条件が合う1社に絞って申し込みましょう。過去に複数申込をしてしまった場合は、最後の申込から6ヶ月以上経過してから再申込することが望ましいです。

申込情報は6ヶ月で削除されるため、その後は「申込ブラック」の影響を受けなくなります。どうしても急ぎで資金が必要な場合は、審査スピードの速い消費者金融カードローン1社に絞って申し込むことを検討しましょう。

審査の流れと審査期間

宮崎銀行カードローンの審査プロセスを理解することで、スムーズな手続きが可能になります。申込から融資までの流れ、審査期間の目安、在籍確認の方法を詳しく解説します。

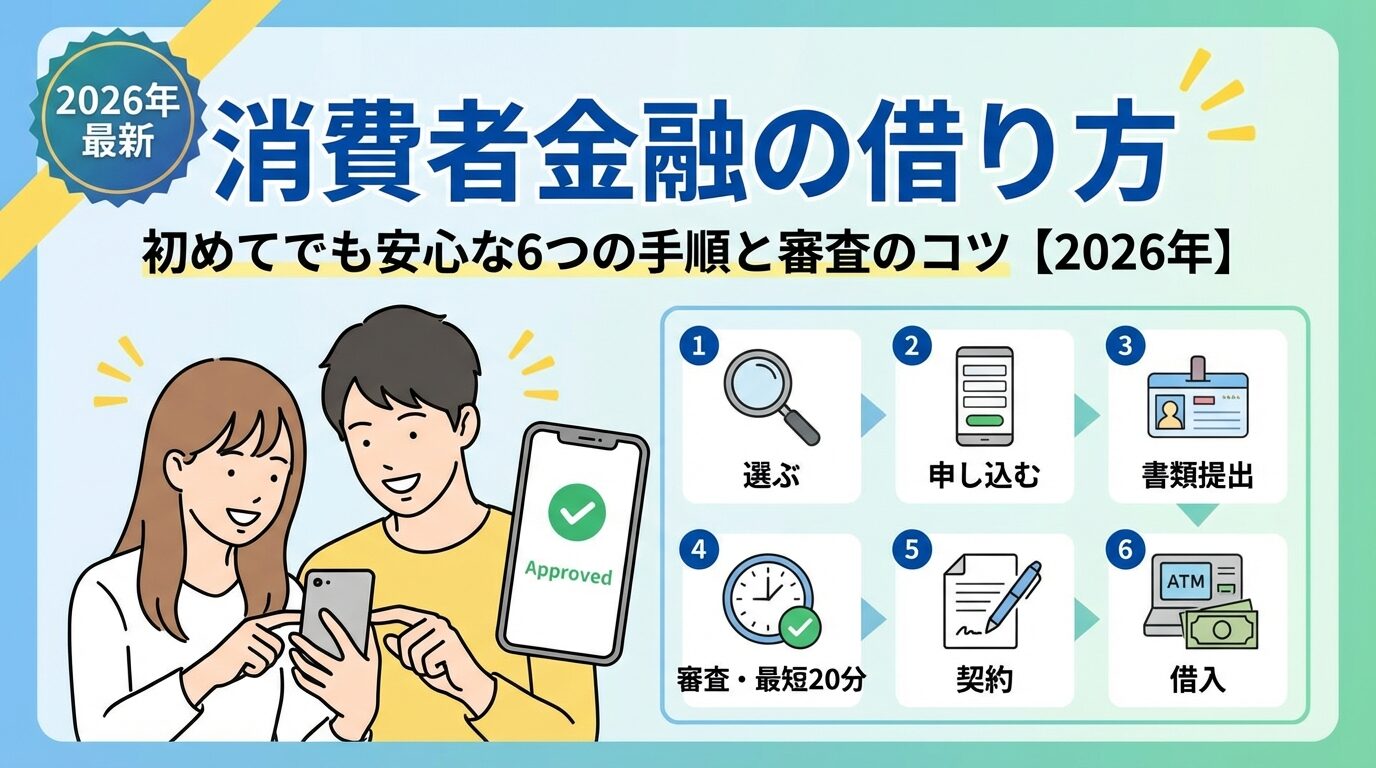

宮崎銀行カードローン「おまかせくん」の申込から融資までは5つのステップで進みます。

WEB完結型のため来店は不要です

ただし、郵送物(ローンカード・契約書類)は自宅に届くため、家族に知られたくない方は注意が必要です。

宮崎銀行カードローンの審査期間は最短翌営業日ですが、実際には2〜3営業日かかることが一般的です。

即日融資はできないため急ぎの方は注意が必要

審査期間が長くなる主な理由は、銀行カードローンが警察庁データベースへの照会を義務付けられているためです。反社会的勢力の排除を目的とした照会で、回答には最短でも翌営業日かかります。 また、保証会社アコムの審査と宮崎銀行の審査の二段階構造となっているため、消費者金融よりも時間がかかります。

申込のタイミングによっても審査期間は変わります。平日の午前中に申し込めば、翌営業日に仮審査結果が出る可能性が高いです。金曜日の夕方や土日祝日に申し込むと、審査開始が翌営業日以降となるため、結果が出るまで3〜4日かかることもあります。

ゴールデンウィークや年末年始などの長期休暇前は、申込が集中するため審査に時間がかかる傾向があります。繁忙期を避けて申し込むことで、スムーズに審査が進む可能性が高まります。審査状況の確認は、宮崎銀行のローンセンターに電話で問い合わせることができます。

在籍確認は原則として電話で行われます。保証会社アコムまたは宮崎銀行の担当者が、個人名で勤務先に電話をかけます。

電話の内容は非常にシンプルで、「○○様はいらっしゃいますか?」と本人の在籍を確認するだけです。カードローンの申込であることは一切伝えられません。本人が不在でも、「○○は現在席を外しております」という回答があれば、在籍確認は完了します。

在籍確認のタイミングは、本人確認書類の提出後、本審査の段階で行われます。事前に電話がかかってくる時間帯を指定することはできませんが、不安な場合は申込後に宮崎銀行に電話で相談することができます。「○時〜○時の間に連絡してほしい」といった希望を伝えることで、配慮してもらえる可能性があります。

勤務先が個人情報保護を理由に在籍確認に応じない場合や、勤務先に電話をかけられると困る場合は、書類での在籍確認に変更できる可能性があります。給与明細や雇用契約書など、勤務先が確認できる書類を提出することで対応してもらえることがあります。事前に宮崎銀行に相談し、代替手段を確認しましょう。

パート・アルバイト・専業主婦の審査通過条件

雇用形態や家族構成によって審査基準は異なります。パート・アルバイト・専業主婦・年金受給者の方が審査に通るための条件を詳しく解説します。

パート・アルバイトでも安定した収入があれば申込可能です。最低年収の明示はありませんが、一般的に年収100万円以上が目安とされています。月収8万円程度のパート収入でも、勤続年数が1年以上あれば審査対象となります。

勤続年数は重要な審査ポイントです。勤続1年以上が望ましいとされますが、勤続半年程度でも他の条件が良好であれば審査に通る可能性はあります。勤続年数が短い場合は、希望限度額を低めに設定する、他社借入をゼロにするなど、他の要素でカバーすることが重要です。

パート・アルバイトの方が審査に通るためのポイントは以下の通りです。まず、収入の安定性を証明できるようにしましょう。毎月一定額の収入があることを給与明細で示すことが大切です。次に、他社借入をできるだけ減らしておくことです。パート・アルバイトの場合、年収に対する借入比率が厳しく見られるため、既存の借入は完済しておくことが望ましいです。

信用情報を良好に保つことも重要です。クレジットカードやスマートフォンの分割払いを延滞なく支払い続けることで、信用情報に良好な履歴を積み重ねることができます。

希望限度額は30万円程度に抑えると審査通過率が向上

パート・アルバイトの初回契約では、10万円〜30万円の限度額が設定されることが一般的です。

専業主婦(主夫)の方は申し込むことができません

申込条件に「安定した収入があること」が明記されており、配偶者に収入があっても本人に収入がない場合は審査対象外となります。

これは、保証会社アコムが消費者金融系の保証会社であり、貸金業法の考え方を審査基準に反映しているためと考えられます。貸金業法では、配偶者貸付という制度がありますが、実際に運用している業者は少なく、アコムも配偶者貸付には対応していません。

専業主婦(主夫)の方が借入を希望する場合は、以下の選択肢を検討できます。まず、配偶者貸付に対応している銀行カードローンを探すことです。一部の地方銀行では、配偶者に安定収入があれば専業主婦でも申込可能なカードローンを提供しています。

パートやアルバイトで収入を得ることも選択肢です。月収5万円程度のパート収入があれば、「安定した収入」として認められる可能性があります。また、配偶者名義でカードローンを申し込むことも検討できます。ただし、配偶者の同意が必要であり、配偶者の信用情報や返済能力が審査されます。

宮崎銀行カードローンは、満20歳以上75歳未満の方が申込対象です。年金受給者の方でも、75歳の誕生日を迎えていなければ申し込むことができます。ただし、年金収入のみの場合、審査は慎重に行われます。

年金受給者が審査に通るためのポイントは以下の通りです。まず、年金以外の収入があることが望ましいです。パート収入や不動産収入など、年金以外の収入源があると審査に有利になります。年金収入のみの場合でも、年金額が一定以上(年間150万円以上が目安)あれば審査対象となります。

他社借入がないことも重要です。高齢者の場合、返済期間が長期化するリスクがあるため、既存の借入があると審査に不利になります。健康状態や家族構成も考慮されます。同居家族がいる場合や、万が一の際に返済を引き継げる家族がいる場合は、審査に有利になることがあります。

希望限度額は10万円〜30万円程度に抑えることが重要

年金受給者の初回契約では、10万円〜30万円程度の限度額が一般的です。高額の借入を希望すると、返済能力に疑問を持たれ、審査に落ちる可能性が高まります。また、75歳の誕生日を迎えると新規借入ができなくなるため、計画的な利用が求められます。

他社借入がある場合の審査への影響と対策

他社からの借入がある状態で宮崎銀行カードローンに申し込む場合、審査にどのような影響があるのかを理解し、適切な対策を講じることが重要です。

他社借入がある場合、件数と金額の両方が審査に影響します。

他社借入件数が3件以上ある場合は審査に不利

借入件数が多いと「多重債務状態」と判断され、返済能力に疑問を持たれるためです。

借入金額については、年収に対する比率が重視されます。銀行カードローンは総量規制の対象外ですが、自主規制により年収の2分の1程度を上限とする運用が一般的です。 例えば、年収300万円の方が既に他社から100万円借りている場合、宮崎銀行カードローンで新たに借りられる金額は50万円程度が上限となる可能性があります。

他社借入の内訳も重要です。消費者金融からの借入が複数ある場合、銀行カードローンからの借入よりも審査に不利になります。クレジットカードのリボ払い残高も「借入」として扱われるため、正確に申告する必要があります。住宅ローンや自動車ローンは「目的別ローン」として別枠で扱われることが多く、カードローンの審査にはあまり影響しません。

他社借入がある場合の対策としては、まず少額の借入を完済して借入件数を減らすことが有効です。例えば、残高10万円以下の借入があれば、先に完済してから申し込むことで審査通過の可能性が高まります。次に、クレジットカードのキャッシング枠を減額または解約することも検討しましょう。利用していないキャッシング枠も「借入可能額」として審査に影響します。

総量規制とは、貸金業法で定められた規制で、貸金業者からの借入残高が年収の3分の1を超える場合、新規貸付が原則禁止されるというルールです。 消費者金融やクレジットカードのキャッシングは総量規制の対象となります。

一方、銀行カードローンは貸金業法ではなく銀行法が適用されるため、総量規制の対象外です。しかし、2017年以降、銀行業界は過剰貸付を防ぐため自主規制を強化しています。全国銀行協会のガイドラインに基づき、多くの銀行が年収の2分の1程度を貸付上限とする運用を行っています。

宮崎銀行カードローンも自主規制に準じた審査を行っていると考えられます。年収300万円の方であれば、他社借入と合わせて150万円程度が借入上限の目安となります。ただし、これはあくまで目安であり、個別の審査状況により異なります。

総量規制の対象となる借入(消費者金融・クレジットカードキャッシング)と、対象外の借入(銀行カードローン・住宅ローン・自動車ローン)を区別して把握することが重要です。消費者金融からの借入が年収の3分の1に達している場合、新たに消費者金融から借りることはできませんが、銀行カードローンであれば審査対象となります。

総量規制ギリギリまで借りている状態では銀行審査も通りにくい

借入総額を減らす努力をしてから申し込むことが望ましいです。

信用情報の確認方法と回復期間

信用情報は審査の最重要項目です。自分の信用情報を事前に確認し、問題があれば対処することで、審査通過の可能性を高めることができます。

信用情報機関とは、個人のクレジットやローンの利用履歴を収集・管理する機関です。日本には3つの信用情報機関があります。株式会社シー・アイ・シー(CIC)は、割賦販売法および貸金業法に基づく指定信用情報機関で、主にクレジットカード会社・信販会社・消費者金融が加盟しています。

出典:CIC公式サイト

これらの機関は、CRIN(Credit Information Network)というネットワークで延滞情報や債務整理情報を共有しています。そのため、どの機関に登録された情報でも、カードローン審査では参照されます。宮崎銀行カードローンの審査では、保証会社アコムがCIC・JICC、宮崎銀行がKSCに照会を行うため、3機関すべての情報がチェックされます。

信用情報は本人であれば開示請求することができます。審査に申し込む前に自分の信用情報を確認することで、審査落ちのリスクを事前に把握できます。

CICの開示請求は、インターネット開示(手数料500円)または郵送開示(手数料1,500円)で行えます。 インターネット開示は、クレジットカードで決済し、即座にPDFで信用情報を確認できます。スマートフォンからも利用可能で、最も手軽な方法です。

出典:CIC「開示請求手続き」

KSCの開示請求は、インターネット開示(手数料1,000円)または郵送開示(手数料1,124円〜)で行えます。 インターネット開示は、本人確認書類をアップロードし、クレジットカードまたはPayPayで決済すると、1週間〜10日程度で開示報告書が郵送されます。

開示結果で確認すべきポイントは以下の通りです。まず、「異動」の記載があるかどうかです。

異動記載があると審査通過はほぼ不可能

異動とは、61日以上の延滞や債務整理を行った場合に記録される情報です。次に、直近の申込情報です。6ヶ月以内に複数のカードローンに申し込んでいる場合、「申込ブラック」と判断される可能性があります。

現在の借入残高と契約件数も確認しましょう。自分が把握していない借入が残っている場合があります。返済状況の履歴も重要です。過去に数日程度の遅延があっても、61日未満であれば「異動」にはなりませんが、頻繁に遅延している場合は審査に不利になります。

信用情報に登録された延滞や債務整理の記録は、一定期間が経過すると削除されます。記録の種類と保存期間を理解することで、再申込のタイミングを判断できます。

債務整理情報(任意整理・個人再生)は、完済後5年以内で削除されます。JICCでは、任意整理の場合は契約終了後5年、個人再生の場合は決定日から5年です。自己破産情報は、CIC・JICCでは決定日から5年以内、KSCでは決定日から7年以内で削除されます。KSCの保存期間は2022年11月に10年から7年に短縮されました。

申込情報は、照会日から6ヶ月間保存されます。 短期間に複数申込をした場合でも、6ヶ月経過すれば申込情報は削除され、「申込ブラック」の影響を受けなくなります。

信用情報が回復するまでの対策としては、まず延滞中の借入があれば、最優先で完済することです。

完済しない限り、延滞情報は削除されません

次に、完済後は5年間待つことが基本です。その間に新たな延滞を起こさないよう、クレジットカードやスマートフォンの分割払いを確実に支払い続けましょう。

信用情報の回復期間中は、信用情報に頼らない借入方法を検討することも選択肢です。質屋での借入、生命保険の契約者貸付、家族からの借入などが考えられます。また、公的支援制度(生活福祉資金貸付制度等)の利用も検討しましょう。

宮崎銀行カードローンのメリット・デメリット

宮崎銀行カードローン「おまかせくん」の長所と短所を公平に理解することで、自分に合ったカードローンかどうかを判断できます。

年0.9%〜14.5%という低金利設定

宮崎銀行カードローンの最大のメリットは、金利の低さです。消費者金融の上限金利17.8%〜18.0%と比較して大幅に低く設定されています。 100万円を1年間借りた場合、金利14.5%なら利息は約14万5,000円、金利18.0%なら約18万円となり、約3万5,000円の差が生まれます。

WEB完結で申込から契約まで完了

来店不要で、スマートフォンから24時間365日申込可能です。書類記入も不要で、本人確認書類をスマートフォンで撮影して提出するだけです。忙しい方や、銀行の営業時間内に来店できない方にとって便利なシステムです。

月々1,000円からの返済が可能な点も魅力です。借入残高が10万円以下の場合、月々1,000円の返済で済むため、家計への負担を最小限に抑えることができます。

返済額が少ないと総返済額が増えます

返済期間が長くなり、総返済額が増える点には注意が必要です。余裕があるときは追加返済を活用しましょう。

限度額が1〜1,000万円と高額に設定されている点もメリットです。おまとめローンとしても利用でき、複数の借入を1本化して金利負担を軽減することができます。リボ払いの借り換えにも対応しており、クレジットカードのリボ払い残高を低金利のカードローンに借り換えることで、利息負担を大幅に削減できます。

約10万人の契約実績があり、地域密着型の銀行として信頼性が高い点も安心材料です。宮崎銀行は地元企業や住民との取引実績が豊富で、地域に根ざしたサービスを提供しています。

最短翌営業日の審査で即日融資は不可

宮崎銀行カードローンのデメリットとして、まず審査期間が長い点が挙げられます。急ぎで資金が必要な場合は、消費者金融カードローンの方が適しています。消費者金融なら最短20分で審査完了し、即日融資が可能です。※お申込み状況により異なります

営業区域内の居住・勤務が原則

地域制限がある点もデメリットです。宮崎県外の方でも申込可能なケースがありますが、審査が厳しくなる可能性があります。全国どこからでも申し込める消費者金融やネット銀行のカードローンと比較すると、利用できる人が限られます。

コンビニATMは1回110円〜220円の手数料

ATM手数料がかかる点も注意が必要です。宮崎銀行のATMは無料ですが、コンビニATMや提携金融機関のATMを利用する場合は手数料がかかります。頻繁にATMを利用する方は、手数料負担が積み重なる可能性があります。

郵送物が自宅に届く点もデメリットです。WEB完結で申込できますが、ローンカードや契約書類は郵送されます。家族に知られたくない方にとっては不便です。消費者金融の中には、カードレス契約で郵送物なしにできるサービスもあります。

無利息期間がない点も、消費者金融と比較したデメリットです。大手消費者金融は初回契約時に30日間の無利息期間を提供しており、短期間で完済する場合は実質無利息で借りることができます。宮崎銀行カードローンには無利息期間がないため、借入初日から利息が発生します。

専業主婦が申し込めない点も、一部の銀行カードローンと比較したデメリットです。配偶者に安定収入があっても、本人に収入がない場合は審査対象外となります。専業主婦でも申込可能な銀行カードローンを検討する必要があります。

審査に落ちた場合におすすめのカードローン会社3社

宮崎銀行カードローンの審査に落ちた場合でも、消費者金融カードローンであれば審査に通る可能性があります。審査スピードが速く、柔軟な審査基準を持つ3社を紹介します。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

金利2.5%〜18.0%と競争力のある金利設定

プロミスの金利は2.5%〜18.0%です。上限金利は18.0%ですが、限度額が大きくなるほど金利は下がるため、高額借入を検討している方に有利です。最短3分融資とスピーディーな対応で、急ぎで資金が必要な場合に最適です。※お申込時間や審査によりご希望に添えない場合がございます。

無利息期間は初回利用翌日から起算

多くの消費者金融は契約日から無利息期間が始まりますが、プロミスは初回借入の翌日から最大30日間が無利息となるため、契約後すぐに借りなくても無利息期間を無駄にしません。

18歳から申込可能(高校生除く)で、若年層にも門戸を開いています。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。原則電話による在籍確認なしで、書面確認に対応しているため、職場への電話を避けたい方にも適しています。※お申込み状況により電話確認が必要な場合があります 原則在籍確認なしの実施率は98%と公表されており、ほとんどのケースで電話連絡が行われません。

WEB完結で申込から契約まで完了し、カードレス契約を選択すれば郵送物なしで利用できます。※詳しくは公式サイトをご確認ください アプリローンを利用すれば、セブン銀行ATM・ローソン銀行ATMでカードなしで借入・返済が可能です。

出典:プロミス公式FAQ

PR:プロミス

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

最短20分のスピード審査で即日融資が可能※お申込時間や審査によりご希望に添えない場合がございます。※アコムの当日契約の期限は21時までです。

アコムは、2026年1月6日より金利を引き下げ、年2.4%〜17.9%となりました。1〜800万円の範囲で借入に対応します。※お申込み状況により異なります 原則電話によるお勤め先への在籍確認なしで、書面確認に対応しているため、職場に電話がかかってくる心配がありません。

初めての方は契約翌日から最大30日間金利0円※アコムでのご契約がはじめてのお客さま

短期間で完済する予定の方にとって非常にお得です。例えば、10万円を借りて30日以内に完済すれば、利息は一切かかりません。WEB完結で申込から契約まで完了し、カードレス契約を選択すれば郵送物なしで利用できます。※詳しくは公式サイトをご確認ください

借入方法は、振込・ATM・アプリの3種類から選べます。振込融資は24時間365日対応しており、楽天銀行の口座を持っていれば最短10秒で振込が完了します。※お申込み状況により異なります アコムATMは手数料無料で利用でき、コンビニATMでも借入・返済が可能です。

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 原則なし ✓※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。 |

| 無利息期間 | 初めての方なら最大30日間利息0円※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 貸金業登録番号 | 近畿財務局長(15)第00218号 ※有効期限:令和11年3月30日まで |

📌 アイフルの特徴

✓ 最短18分で審査が完了

※お申込み時間や審査状況によりご希望にそえない場合があります。

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓ 契約翌日から初回最大30日間金利0円

※お申込み時間や審査状況によりご希望にそえない場合があります。

電話連絡なしの実施率は99.1%

アイフルは、最短18分で審査完了し、スピーディーな審査を実現しています。※お申込み時間や審査状況によりご希望にそえない場合があります。 原則電話による在籍確認なしで、電話連絡なしの実施率は99.1%〜(2025年1月1日〜2月28日調査)と非常に高く、職場への電話を避けたい方に最適です。 ※お申込み状況により電話確認が必要な場合があります

WEB完結で原則郵送物なしにでき、家族に知られずに借りたい方にも安心です。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。 カードレス契約を選択すれば、ローンカードの郵送もありません。スマホアプリを使えば、セブン銀行ATM・ローソン銀行ATMでカードなしで借入・返済ができます。

2025年オリコン顧客満足度調査 初回利用部門 高評価

利用者からの評価が高いことが証明されています。 審査通過率は32.4%(2025年11月期)と公表されており、他社と比較してやや低めですが、審査基準が明確で信頼性が高いと言えます。

金利は年3.0%〜18.0%、限度額は1〜800万円です。※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 初めての方は契約翌日から最大30日間金利0円のサービスがあり、短期間で完済する予定の方にお得です。借入方法は、振込・ATM・アプリの3種類から選べます。振込融資は24時間365日対応しており、最短10秒で振込が完了します。※お申込み時間や審査状況によりご希望にそえない場合があります。

出典:アイフル公式FAQ

出典:オリコン顧客満足度調査

出典:アイフルマンスリーレポート

PR:アイフル

はい、宮崎銀行の口座がなくても申し込むことができます。

審査に落ちたこと自体は信用情報に記録されません。ただし、申込情報は6ヶ月間記録されます。

増額審査は、契約後6ヶ月以上経過し、利用実績が良好な場合に申し込むことができます。延滞なく返済を続けていることが条件です。増額審査では、再度信用情報の照会が行われ、収入証明書の提出が求められる場合があります。増額審査に落ちても、現在の限度額は変わりません。

はい、ローンカードと契約書類が自宅に郵送されます。WEB完結で申込できますが、郵送物をなしにすることはできません。家族に知られたくない場合は、郵送物なしに対応している消費者金融カードローン(アコム・プロミス・アイフル等)を検討することをおすすめします。※詳しくは各社公式サイトをご確認ください

宮崎銀行の営業区域内に居住または勤務していることが原則ですが、宮崎県外の方でも申込可能なケースがあります。

審査に落ちた場合、すぐに再申込することは推奨されません。申込情報は6ヶ月間信用情報に記録されるため、最低でも6ヶ月以上期間を空けることが望ましいです。 再申込する前に、審査に落ちた原因を分析し、改善することが重要です。他社借入を減らす、勤続年数を延ばす、信用情報を良好に保つなどの対策を講じましょう。

WEB完結申込は、スマートフォンやパソコンから24時間365日申込でき、書類記入が不要です。本人確認書類もスマートフォンで撮影して提出できます。通常申込(電話・FAX・郵送)は、申込書を記入して郵送する必要があり、手続きに時間がかかります。WEB完結申込の方が審査スピードが速く、手続きも簡単なため、おすすめです。

宮崎銀行カードローン「おまかせくん」は、年0.9%〜14.5%の低金利と月々1,000円からの返済が魅力の地方銀行カードローンです。保証会社アコムが審査を担当し、信用情報・収入の安定性・他社借入状況を総合的に判断します。審査に落ちる主な原因は、信用情報の延滞記録、収入不安定、他社借入過多、申込内容の誤り、短期間の複数申込の5つです。

パート・アルバイトの方でも、年収100万円以上で勤続1年以上あれば審査対象となります。ただし、専業主婦の方は申込できません。審査期間は最短翌営業日で、即日融資はできないため、急ぎの場合は消費者金融カードローンを検討しましょう。

審査に落ちた場合は、アコム(最短20分審査・初めての方は最大30日間無利息)※お申込時間や審査によりご希望に添えない場合がございます。※アコムでのご契約がはじめてのお客さま プロミス(金利2.5%〜18.0%・初回利用翌日から最大30日間無利息)※お申込時間や審査によりご希望に添えない場合がございます。※メールアドレス登録とWeb明細利用の登録が必要です。 アイフル(原則電話による在籍確認なし・最短18分審査)※※お申込み時間や審査状況によりご希望にそえない場合があります

借入れは計画的にご利用ください

返済能力を超えた借入れは避け、返済シミュレーションを活用して無理のない返済計画を立てましょう。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは宮崎銀行公式サイトまたは各カードローン会社にご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!