フクホーの在籍確認を完全攻略|電話内容と職場に知られない方法【2026年】

七十七銀行の77カードローンは、基本金利が年3.1%〜14.8%の地方銀行カードローンです。

Web完結申込で金利引下げの可能性あり

※審査結果により異なる場合があります

さらに住宅ローン利用者向けには特別金利が適用される場合があり、既存の取引状況によって金利を抑えられる仕組みが整っています。※詳しくは公式サイトをご確認ください

この記事では、77カードローンの金利優遇制度の詳細や他社との比較、実際の利息額シミュレーション、審査の流れまで、金利に関する情報を網羅的に解説します。

宮城県・仙台市にお住まいで七十七銀行との取引がある方や、これから借入を検討している方は、ぜひ参考にしてください。

目次

77カードローンの金利は年3.1%〜14.8%

七十七銀行の77カードローンは、基本金利が年3.1%〜14.8%に設定されています。この金利幅は審査結果や利用限度額によって決定され、一般的には限度額が高いほど金利が低くなる仕組みです。

さらに77カードローンには複数の金利優遇制度があり、条件を満たすことで金利引下げが可能です。特にWeb完結申込を利用すると、金利が引き下げられる可能性があります。※審査結果により異なる場合があります

77カードローンの基本金利は年3.1%〜14.8%ですが、実際に適用される金利は審査結果によって個別に決定されます。一般的に、利用限度額が高いほど金利は低く設定される傾向があります。※審査結果により異なる場合があります

例えば、限度額が100万円以下の場合は上限金利の年14.8%に近い金利が適用されることが多く、限度額が200万円以上になると年10%前後、さらに高額になると年5%以下の金利が適用される可能性があります。ただし、これはあくまで一般的な傾向であり、個人の信用情報や返済能力によって異なります。※審査結果により異なる場合があります

利息制限法では、借入元本が100万円以上なら年15%が上限と定められています。77カードローンの上限金利14.8%は、この法律の範囲内で設定されており、100万円未満の借入でも利息制限法の上限18%より低い水準です。

77カードローンには複数の金利優遇制度があり、条件を満たすことで基本金利から引き下げることができます。主な優遇制度は以下の通りです。

Web完結申込で金利引下げの可能性

インターネットで申込から契約まで完結すると、金利が引き下げられる可能性があります。※審査結果により異なる場合があります

給与振込・住宅ローン等の取引でさらに優遇

七十七銀行で給与振込や住宅ローンを利用している場合、さらなる金利優遇が受けられる場合があります。詳細は後述しますが、住宅ローン利用者向けには特別金利が適用されるケースもあります。※詳しくは公式サイトをご確認ください

これらの優遇制度は併用できる場合もあるため、複数の条件を満たすことで実質的な金利負担を軽減できます。ただし、優遇適用の詳細条件や併用可否については、七十七銀行に直接確認することをおすすめします。

七十七銀行で住宅ローンを利用している方には、77カードローンの特別金利が適用される場合があります。これは通常の金利優遇とは別の特別プランで、住宅ローンという大型取引がある顧客への優遇措置です。※詳しくは公式サイトをご確認ください

この特別金利は、基本金利と比較すると利息負担を軽減できます。具体的な金利や適用条件については、七十七銀行の窓口または公式サイトで確認してください。※審査結果により異なる場合があります

住宅ローンの返済状況が良好であることが条件

この特別金利が適用されるには、カードローンの審査に通過することなど、一定の条件を満たす必要があります。詳細な適用条件や申込方法については、七十七銀行の窓口または公式サイトで確認してください。

77カードローンの金利優遇を最大限活用する3つの方法

77カードローンの金利優遇制度を最大限に活用することで、利息負担を軽減できます。ここでは、具体的な活用方法を3つのステップで解説します。

特にWeb完結申込による金利優遇は、誰でも利用できる効果的な優遇制度です。さらに既存の取引状況を活かすことで、より有利な条件で借入できる可能性があります。

Web完結申込で金利引下げの可能性

この方法を利用すると、金利が引き下げられる可能性があります。※審査結果により異なる場合があります

手順1:七十七銀行の公式サイトにアクセス

まず七十七銀行の公式サイトから77カードローンの申込ページにアクセスします。スマートフォンやパソコンから24時間申込可能です。

手順2:Web申込フォームに必要事項を入力

氏名、住所、勤務先、年収などの基本情報を入力します。正確な情報を入力することが審査通過のポイントです。虚偽の申告は審査落ちの原因となります。

手順3:必要書類をアップロード

本人確認書類(運転免許証やマイナンバーカードなど)をスマートフォンで撮影してアップロードします。借入希望額が50万円を超える場合は、収入証明書類(源泉徴収票や給与明細など)も必要です。

手順4:審査結果を待つ

審査は保証会社(エム・ユー信用保証)が実施します。審査時間は明記されていませんが、一般的に数日程度かかる場合があります。審査結果はメールまたは電話で通知されます。※お申込み状況により異なります

手順5:契約手続きをWebで完結

審査に通過したら、Web上で契約手続きを完了します。この時点でWeb完結申込の条件を満たし、金利優遇が適用される可能性があります。契約後、ローンカードが郵送されますので、受け取り後に借入が可能になります。※審査結果により異なる場合があります

七十七銀行で給与振込や住宅ローンなどの取引がある場合、さらなる金利優遇を受けられる可能性があります。これらの取引は、銀行にとって安定した顧客関係を示す指標となるため、カードローンの金利優遇にも反映されます。

給与振込で金利優遇が受けられる場合あり

七十七銀行の口座を給与振込口座に指定している場合、金利優遇が受けられる場合があります。給与振込は毎月安定した入金があることを示すため、返済能力の証明にもなります。

住宅ローン利用者は特別金利が適用の可能性

前述の通り、住宅ローンを利用している場合は特別金利が適用される可能性があります。※詳しくは公式サイトをご確認ください 住宅ローンは数千万円規模の大型取引であり、返済実績が良好であれば信用度が高いと判断されます。

その他の取引も金利優遇の対象となる場合あり

積立預金や投資信託、公共料金の自動引落などの取引も、金利優遇の対象となる場合があります。複数の取引を組み合わせることで、より有利な条件を引き出せる可能性があります。

ただし、これらの優遇制度の詳細条件や併用可否は、七十七銀行の方針によって異なります。具体的な優遇内容については、申込前に窓口または公式サイトで確認することをおすすめします。

77カードローンの金利優遇制度は、条件を満たせば複数組み合わせることができる場合があります。これにより、基本金利から金利を引き下げることが可能です。

Web完結申込と住宅ローン特別金利の組合せ

Web完結申込と住宅ローン利用者特別金利を組み合わせると、より低い金利で借入できる可能性があります。ただし、この組み合わせが可能かどうかは、七十七銀行の審査基準によります。※審査結果により異なる場合があります

給与振込との組み合わせでさらに優遇

Web完結申込に加えて給与振込の取引がある場合、さらなる金利優遇が受けられる可能性があります。給与振込は安定した収入の証明になるため、審査においても有利に働きます。

金利優遇制度の併用には制限がある場合あり

金利優遇制度の併用については、七十七銀行の規定により制限がある場合があります。また、優遇適用後の実質金利は審査結果によって異なります。最終的な適用金利は、審査完了後に通知されますので、事前に窓口で確認することをおすすめします。

複数の優遇制度を活用することで、利息負担を軽減できる可能性があります。自分の取引状況を確認し、最も有利な条件を引き出せるよう準備しましょう。

77カードローンと77スマートネクストの違い

七十七銀行には、77カードローンの他に「77スマートネクスト」という商品もあります。両者は金利や限度額、返済方法などが異なるため、自分のニーズに合った商品を選ぶことが重要です。

ここでは、2つの商品の違いを比較表で示し、それぞれがおすすめの人について解説します。

77カードローンと77スマートネクストの主な違いは以下の通りです。

| 項目 | 77カードローン | 77スマートネクスト |

| 金利 | 年3.1%〜14.8% | 年4.9%〜14.8%(公式情報要確認) |

| 限度額 | 1〜300万円 | 10〜500万円程度(公式情報要確認) |

| Web完結 | 対応 | 対応(公式情報要確認) |

| 金利優遇 | Web完結で金利引下げ | 詳細は公式サイト要確認 |

| 対象年齢 | 満20歳以上70歳未満 | 公式サイト要確認 |

| 返済方法 | 口座引落・ATM返済 | 公式サイト要確認 |

最新の情報は七十七銀行公式サイトでご確認ください

※上記情報は2026年2月時点のものです。

77カードローンは、以下のような方におすすめです。

Web完結申込で金利優遇を受けたい人

Web完結申込で金利引下げが受けられるため、少しでも金利を抑えたい方に適しています。特に住宅ローン利用者は特別金利が適用される可能性があり、有利な条件で借入できます。※審査結果により異なる場合があります

少額の借入を希望する人に最適

限度額が1〜300万円と、比較的小規模な借入に対応しています。10万円程度の少額借入から利用できるため、急な出費に対応したい方に向いています。※審査結果により異なる場合があります

七十七銀行との取引がある人は有利

給与振込や住宅ローンなどの既存取引がある場合、金利優遇を受けやすくなります。すでに七十七銀行を利用している方は、77カードローンを選ぶメリットが大きいです。

77スマートネクストは、以下のような方におすすめです。

高額の借入を希望する人に適している

限度額が10〜500万円程度(公式情報要確認)と高額に設定されているため、まとまった資金が必要な方に適しています。例えば、複数の借入を一本化したい場合や、大型の出費に対応したい場合に向いています。※審査結果により異なる場合があります

より低い金利を求める人

77スマートネクストの金利は、借入額が高額になるほど低くなる傾向があります。数百万円単位の借入を検討している場合、77カードローンよりも低い金利が適用される可能性があります。※審査結果により異なる場合があります

柔軟な返済を希望する人は詳細を確認

77スマートネクストの返済方法や返済額については公式サイトで確認が必要ですが、一般的に高額借入向けの商品は返済プランの柔軟性が高い傾向があります。自分のペースで返済したい方は、詳細を確認してみてください。

どちらの商品が自分に合っているか判断するには、借入希望額、返済期間、既存の取引状況などを総合的に考慮する必要があります。詳細は七十七銀行の窓口または公式サイトで相談することをおすすめします。

77カードローンの金利を他社と比較

77カードローンの金利が他社と比較してどの程度の水準なのかを確認することは、借入先を選ぶ上で重要です。ここでは、メガバンク、地方銀行、消費者金融の各カテゴリーと金利を比較し、77カードローンの位置づけを明確にします。

メガバンクのカードローンは、一般的に金利が低めに設定されていますが、審査基準が厳しい傾向があります。77カードローンとメガバンクの金利を比較してみましょう。

| 金融機関 | 金利 | 限度額 |

| 七十七銀行 77カードローン | 年3.1%〜14.8% | 1〜300万円 |

| 三菱UFJ銀行 バンクイック | 年1.4%〜14.6% | 1〜800万円 |

| 三井住友銀行カードローン | 年1.5%〜14.5% | 1〜800万円 |

| みずほ銀行カードローン | 年2.0%〜14.0% | 1〜800万円 |

メガバンクと比較すると、77カードローンの上限金利14.8%はやや高めですが、Web完結申込で金利が引き下げられると、メガバンクと同等またはそれ以下の水準になる可能性があります。※審査結果により異なる場合があります

住宅ローン利用者は特別金利でメガバンク以下も

住宅ローン利用者向けの特別金利が適用されれば、メガバンクよりも低い金利で借入できる可能性があります。地方銀行ならではの既存顧客への優遇制度が、77カードローンの大きな強みです。※詳しくは公式サイトをご確認ください

地方銀行のカードローンは、地域密着型のサービスを提供しており、既存顧客への優遇が充実している傾向があります。他の地方銀行と77カードローンを比較してみましょう。

| 金融機関 | 金利 | 限度額 | 無利息期間 |

| 七十七銀行 77カードローン | 年3.1%〜14.8% | 1〜300万円 | なし |

| 横浜銀行カードローン | 年1.5%〜14.6% | 1〜1,000万円 | なし |

| 千葉銀行カードローン | 年1.4%〜14.8% | 1〜800万円 | なし |

| 静岡銀行カードローン セレカ | 年1.5%〜14.5% | 1〜1,000万円 | 初回契約時最大60日間 |

地方銀行と比較すると、77カードローンの金利水準は標準的です。ただし、Web完結申込による金利引下げや住宅ローン利用者特別金利を活用することで、他の地方銀行よりも有利な条件で借入できる可能性があります。※審査結果により異なる場合があります

静岡銀行には初回最大60日間無利息期間あり

なお、静岡銀行カードローン「セレカ」には初回契約時に最大60日間の無利息期間があり、短期間で完済できる見込みがあれば、総利息額を抑えられる可能性があります。地方銀行カードローンの特徴は、既存の取引状況に応じた金利優遇が充実していることです。七十七銀行で給与振込や住宅ローンなどの取引がある方は、77カードローンを選ぶメリットが大きいでしょう。

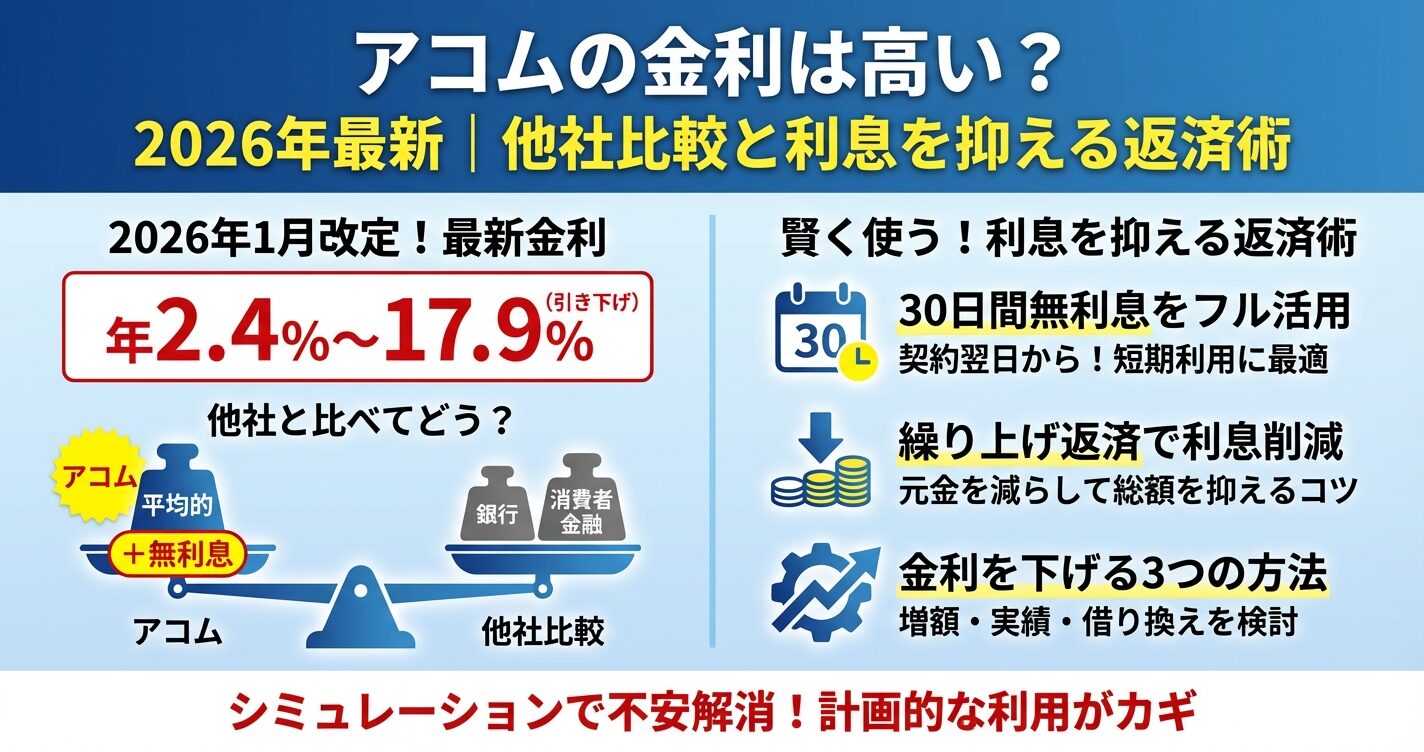

消費者金融は、即日融資に対応しており、審査スピードが速いことが特徴です。ただし、金利は銀行カードローンよりも高めに設定されています。

| 金融機関 | 金利 | 限度額 | 即日融資 |

| 七十七銀行 77カードローン | 年3.1%〜14.8% | 1〜300万円 | 不可 |

| プロミス | 年2.5%〜18.0% | 1〜800万円 | 可能※お申込み時間帯により翌日以降になる場合があります |

| アコム | 年2.4%〜17.9% | 1〜800万円 | 可能※お申込み時間帯により翌日以降になる場合があります |

| アイフル | 年3.0%〜18.0% | 1〜800万円 | 可能※お申込み時間帯により翌日以降になる場合があります |

消費者金融と比較すると約3%金利が低い

消費者金融の上限金利は年18.0%前後であり、77カードローンの14.8%と比較すると約3%高くなります。さらにWeb完結申込で金利が引き下げられると、消費者金融との金利差はさらに広がります。※審査結果により異なる場合があります

銀行カードローンは即日融資に対応していない

ただし、銀行カードローンは警察庁データベースへの照会が義務付けられているため、即日融資には対応していません。今すぐお金が必要な場合は消費者金融を、金利を抑えたい場合は77カードローンを選ぶのが賢明です。

出典:全国銀行協会

消費者金融には無利息期間がある場合も

また、消費者金融には無利息期間(初回30日間など)がある場合が多く、短期間で完済できる見込みがあれば、消費者金融の方が総利息額を抑えられる可能性もあります。借入期間や返済計画に応じて、最適な借入先を選びましょう。

77カードローンの金利で実際に支払う利息はいくら?

金利の数値だけを見ても、実際にどれくらいの利息を支払うことになるのかイメージしにくいものです。ここでは、借入額別に具体的な利息額をシミュレーションし、返済計画の参考にしていただけるよう解説します。

返済方式や返済日によって実際の金額は異なります

以下のシミュレーションは、元利均等返済方式を前提としています。実際の返済額は、返済方式や返済期間によって異なりますので、詳細は七十七銀行にご確認ください。※返済方式や返済日によって実際の金額は異なります

10万円を借りた場合の利息額を、金利と返済期間別にシミュレーションします。

| 返済期間 | 金利14.8%の場合 | 金利優遇後の場合 |

| 6ヶ月 | 月々約17,200円/総利息約4,200円 | 月々約17,100円/総利息約3,300円 |

| 12ヶ月 | 月々約8,900円/総利息約8,000円 | 月々約8,800円/総利息約6,400円 |

| 24ヶ月 | 月々約4,700円/総利息約15,800円 | 月々約4,600円/総利息約12,600円 |

24ヶ月返済で約3,200円の利息差

10万円の借入では、金利優遇により、24ヶ月返済で約3,200円の利息差が生じます。Web完結申込を利用することで、この差額を節約できる可能性があります。※審査結果により異なる場合があります

50万円を借りた場合の利息額を、金利と返済期間別にシミュレーションします。

| 返済期間 | 金利14.8%の場合 | 金利優遇後の場合 |

| 12ヶ月 | 月々約44,600円/総利息約4万円 | 月々約44,200円/総利息約3万円 |

| 24ヶ月 | 月々約23,400円/総利息約8万円 | 月々約23,100円/総利息約6万円 |

| 36ヶ月 | 月々約17,300円/総利息約12万円 | 月々約16,500円/総利息約10万円 |

36ヶ月返済で約2万円の利息を節約可能

50万円の借入では、金利差による利息の違いが顕著になります。36ヶ月返済の場合、Web完結申込を利用することで約2万円の利息を節約できる可能性があります。※審査結果により異なる場合があります

100万円を借りた場合の利息額を、金利と返済期間別にシミュレーションします。

| 返済期間 | 金利14.8%の場合 | 金利優遇後の場合 |

| 12ヶ月 | 月々約89,200円/総利息約8万円 | 月々約88,400円/総利息約6万円 |

| 24ヶ月 | 月々約46,800円/総利息約16万円 | 月々約46,200円/総利息約13万円 |

| 36ヶ月 | 月々約34,600円/総利息約24万円 | 月々約33,100円/総利息約19万円 |

36ヶ月返済で約5万円の利息を節約可能

100万円の借入では、金利差による利息の違いがさらに大きくなります。36ヶ月返済の場合、Web完結申込を利用することで約5万円の利息を節約できる可能性があります。※審査結果により異なる場合があります

金利優遇を受けることで、利息負担を軽減できることが分かります。特に借入額が大きく、返済期間が長いほど、金利差による利息の違いが顕著になります。

Web完結申込で約5万円以上の利息を節約

金利引下げにより、100万円を36ヶ月で返済する場合、約5万円以上の利息を節約できる可能性があります。これは、申込方法を変えるだけで得られる大きなメリットです。※審査結果により異なる場合があります

住宅ローン利用者はさらに大幅な削減も

特別金利が適用された場合、さらに大幅な利息削減が可能です。※詳しくは公式サイトをご確認ください

返済シミュレーションツールで確認を

これらのシミュレーションはあくまで目安であり、実際の返済額は審査結果や返済方式によって異なります。借入前に七十七銀行の返済シミュレーションツールを利用するか、窓口で相談することをおすすめします。※返済方式や返済日によって実際の金額は異なります

77カードローンの審査と申込の流れ

77カードローンの金利は、審査結果によって個別に決定されます。ここでは、申込から融資までの流れ、審査で金利が決まる仕組み、審査に通りやすくするための準備について解説します。

77カードローンの申込から融資までの流れは以下の通りです。

ステップ1:Web申込

七十七銀行の公式サイトから、77カードローンの申込フォームにアクセスし、必要事項を入力します。スマートフォンやパソコンから24時間申込可能です。

ステップ2:必要書類の提出

本人確認書類(運転免許証、マイナンバーカードなど)をアップロードします。借入希望額が50万円を超える場合は、収入証明書類(源泉徴収票、給与明細など)も必要です。

ステップ3:審査

保証会社(エム・ユー信用保証株式会社)が審査を実施します。審査では、信用情報、年収、勤務先、他社借入状況などが確認されます。審査時間は明記されていませんが、一般的に数日程度かかる場合があります。※お申込み状況により異なります

ステップ4:在籍確認

審査の一環として、勤務先への在籍確認が行われます。電話連絡が基本ですが、柔軟な対応が可能な場合もありますので、事前に相談してみてください。※お申込み状況により電話確認が必要な場合があります

ステップ5:審査結果の通知

審査結果はメールまたは電話で通知されます。審査に通過した場合、利用限度額と適用金利が提示されます。※審査結果により異なる場合があります

ステップ6:契約手続き

Web上で契約手続きを完了します。契約後、ローンカードが郵送されますので、受け取り後にATMや口座振込で借入が可能になります。

77カードローンの金利は、審査結果に基づいて個別に決定されます。一般的に、以下の要素が金利決定に影響します。

利用限度額が高いほど金利は低くなる傾向

限度額が高いほど金利は低くなる傾向があります。例えば、限度額が100万円以下の場合は上限金利の年14.8%に近い金利が適用されることが多く、限度額が200万円以上になると年10%前後、さらに高額になると年5%以下の金利が適用される可能性があります。※審査結果により異なる場合があります

返済遅延や債務整理の記録があると不利

信用情報:過去の借入や返済履歴、クレジットカードの利用状況などが審査されます。返済遅延や債務整理の記録がある場合、金利が高くなるか、審査に通らない可能性があります。

年収・勤務先:安定した収入があり、勤続年数が長いほど、返済能力が高いと判断され、金利が低くなる傾向があります。正社員や公務員は、派遣社員やパート・アルバイトよりも有利です。

複数社からの借入は多重債務リスクあり

他社借入状況:他社からの借入がある場合、返済負担が大きいと判断され、金利が高くなるか、審査に通らない可能性があります。特に複数社から借入がある場合は注意が必要です。

これらの要素を総合的に判断し、保証会社が最終的な金利を決定します。審査結果によっては、希望する限度額や金利が適用されない場合もありますので、ご了承ください。

審査に通過する確率を高めるために、以下の準備をしておくことをおすすめします。

信用情報を事前に確認しておく

審査前に、自分の信用情報を開示請求して確認しましょう。CIC、JICC、KSCの3つの信用情報機関から開示できます。過去の返済遅延や債務整理の記録がある場合、審査に不利になる可能性があります。

出典:CIC

他社借入をできるだけ整理する

複数社から借入がある場合、できるだけ完済してから申し込むことをおすすめします。借入件数が多いと、多重債務のリスクがあると判断され、審査に不利になります。

必要書類を事前に準備する:本人確認書類や収入証明書類を事前に準備しておくことで、スムーズに申込できます。特に収入証明書類は、最新のものを用意してください。

虚偽の申告は審査落ちの原因となります

申込内容を正確に記入する:虚偽の申告は審査落ちの原因となります。年収、勤務先、他社借入状況などは正確に記入しましょう。

必要以上に高額な借入希望は審査に不利

借入希望額を適切に設定する:必要以上に高額な借入を希望すると、審査に通りにくくなります。返済能力に見合った金額を申し込むことが重要です。

在籍確認の対応を準備する:勤務先への在籍確認が行われますので、事前に電話対応の準備をしておきましょう。どうしても電話連絡が困難な場合は、事前に七十七銀行に相談してみてください。※お申込み状況により電話確認が必要な場合があります

77カードローンの審査は、保証会社であるエム・ユー信用保証株式会社が実施します。エム・ユー信用保証は三菱UFJ銀行系列の保証会社であり、銀行カードローンの保証業務を専門に行っています。

銀行系保証会社は審査基準が厳しい傾向

審査基準の特徴:エム・ユー信用保証は、銀行系の保証会社であるため、審査基準は比較的厳しいとされています。特に信用情報や返済能力を重視する傾向があります。過去に返済遅延や債務整理の記録がある場合、審査に通りにくい可能性があります。

総借入額と年収のバランスが重視される

他社借入への対応:他社からの借入がある場合、総借入額と年収のバランスが重視されます。銀行カードローンは総量規制の対象外ですが、過度な借入は返済能力を超えると判断され、審査に不利になります。

出典:日本貸金業協会

正社員や公務員は審査に有利

雇用形態への対応:正社員や公務員は審査に有利ですが、派遣社員やパート・アルバイトでも安定した収入があれば審査に通る可能性があります。ただし、勤続年数が短い場合や収入が不安定な場合は、審査に通りにくくなります。

エム・ユー信用保証の審査に通過するためには、信用情報が良好であること、安定した収入があること、他社借入が少ないことが重要です。審査に不安がある場合は、事前に信用情報を確認し、他社借入を整理してから申し込むことをおすすめします。

77カードローンの返済方法と毎月の返済額

77カードローンの返済方法を理解し、計画的に返済することで、利息負担を軽減し、完済までスムーズに進めることができます。ここでは、返済方式、返済方法、繰り上げ返済のメリットについて解説します。

残高スライド方式で毎月の返済額が変動

77カードローンの返済方式は、残高スライド方式が採用されている場合が一般的です。これは、借入残高に応じて毎月の返済額が変動する方式で、残高が減るにつれて返済額も減少します。

残高スライド方式の仕組み:例えば、借入残高が50万円の場合は月々1万円、残高が30万円になると月々の返済額が8,000円、残高が10万円になると月々の返済額が5,000円といった具合に、残高に応じて返済額が変動します。

返済額の具体例:77カードローンの具体的な返済額については、公式サイトまたは契約時の返済予定表で確認できます。一般的に、借入残高が10万円以下の場合は月々数千円、50万円の場合は月々1万円程度、100万円の場合は月々2万円程度が目安となります。

返済期間が長くなり総利息額が増える傾向

残高スライド方式は、毎月の返済負担が軽い反面、返済期間が長くなり、総利息額が増える傾向があります。余裕がある時は、随時返済や繰り上げ返済を活用することで、利息負担を軽減できます。

口座引落が最も確実な返済方法

77カードローンの返済方法には、以下の種類があります。

口座引落:毎月指定日に、七十七銀行の普通預金口座から自動的に返済額が引き落とされます。返済忘れを防げるため最も確実です。ただし、口座残高が不足していると引落ができず、返済遅延となりますので注意が必要です。

ATM返済:七十七銀行のATMやコンビニATMから、ローンカードを使って返済できます。ATM返済は、好きなタイミングで返済できる柔軟性がありますが、返済を忘れないよう注意が必要です。ATM手数料がかかる場合がありますので、事前に確認してください。

随時返済:毎月の返済額に加えて、余裕がある時に追加で返済することができます。随時返済は元金の返済に充てられるため、利息負担を軽減できます。ボーナス時や臨時収入があった時に活用すると効果的です。

口座引落と随時返済の組み合わせが効率的

返済方法は、自分のライフスタイルや収入状況に合わせて選ぶことが重要です。口座引落を基本とし、余裕がある時にATMで随時返済を行うのが、最も確実で効率的な方法です。

繰り上げ返済で総利息を大幅削減

繰り上げ返済とは、毎月の返済額に加えて、追加で元金を返済することです。繰り上げ返済を行うことで、元金が減り、それに伴って利息も減少します。

繰り上げ返済のメリット:例えば、100万円を年14.8%で借りて36ヶ月返済の場合、1年後に10万円を繰り上げ返済すると約4万円の利息を節約できます。

繰り上げ返済の方法:77カードローンでは、ATMや口座振込で繰り上げ返済ができます。繰り上げ返済に手数料がかかるかどうかは、事前に七十七銀行に確認してください。

繰り上げ返済のタイミング:ボーナス時や臨時収入があった時に繰り上げ返済を行うと効果的です。また、借入初期に繰り上げ返済を行うほど、利息削減効果が大きくなります。

無理のない範囲で積極的に活用しましょう

繰り上げ返済は、利息負担を軽減し、完済までの期間を短縮できる有効な方法です。無理のない範囲で、積極的に活用することをおすすめします。

77カードローンの金利で気をつけたい3つのこと

77カードローンを利用する際には、金利に関連するいくつかの注意点があります。ここでは、返済遅延時のペナルティ金利、借入額増加の落とし穴、他社借入がある場合の審査への影響について解説します。

返済遅延で遅延損害金が発生

返済期日までに返済ができなかった場合、遅延損害金が発生します。遅延損害金は、通常の金利よりも高い利率で計算されるため、返済負担が大幅に増加します。

遅延損害金の利率:77カードローンの遅延損害金の利率は、契約時に確認してください。一般的に、銀行カードローンの遅延損害金は年14%〜20%程度に設定されています。利息制限法では、遅延損害金の上限は年20%と定められています。

遅延損害金の計算例:例えば、50万円の借入残高があり、返済期日から30日遅延した場合、遅延損害金の利率が年20%だとすると、約8,200円の遅延損害金が発生します。これは通常の利息に加えて支払う必要があります。

61日以上の遅延でブラックリストに

返済遅延が61日以上または3ヶ月以上続くと、信用情報機関に「異動情報」として登録されます。これはいわゆるブラックリストに載った状態で、今後のローンやクレジットカードの審査に大きな影響を与えます。

出典:CIC

返済困難な場合は早めに銀行に相談を

返済遅延を避けるためには、口座引落を利用し、返済日前に口座残高を確認することが重要です。万が一、返済が困難になった場合は、早めに七十七銀行に相談し、返済条件の変更などを検討してください。

金利が下がっても総利息額は増える

一般的に、カードローンでは借入額が増えるほど金利が下がる傾向があります。しかし、金利が下がるからといって、必要以上に借入額を増やすのは危険です。

金利が下がっても総利息額は増える:例えば、50万円を年14.8%で借りた場合の総利息は約12万円、100万円を年11.7%で借りた場合は約19万円になります。金利は下がっても、借入額が増えれば総利息額は増加します。

返済負担が増え生活が圧迫される

借入額が増えると、毎月の返済額も増加します。50万円の借入では月々約1万円の返済で済むところ、100万円では月々約3万円の返済が必要になります。収入に対して返済負担が大きくなると、生活が圧迫され、返済困難に陥るリスクがあります。

必要最小限の借入にとどめましょう

金利が下がるからといって、必要以上に借入額を増やすのは避けましょう。借入は必要最小限にとどめ、返済能力に見合った金額を借りることが重要です。

総借入額が年収の3分の1を超えると不利

他社からの借入がある状態で77カードローンに申し込むと、審査に影響が出る可能性があります。

総借入額と年収のバランス:銀行カードローンは総量規制の対象外ですが、総借入額が年収の3分の1を超えると審査に通りにくくなる傾向があります。

出典:日本貸金業協会

3社以上の借入で多重債務リスクと判断

複数社から借入がある場合、多重債務のリスクがあると判断され、審査に不利になります。特に3社以上から借入がある場合は、審査に通りにくくなる可能性が高いです。

返済履歴の重要性:他社借入があっても、返済履歴が良好であれば審査に通る可能性はあります。逆に、返済遅延や債務整理の記録がある場合は、審査に大きく影響します。

できるだけ完済してから申し込みを

他社借入がある場合は、できるだけ完済してから77カードローンに申し込むことをおすすめします。また、借入件数を減らすために、おまとめローンの利用も検討してみてください。

77カードローンの在籍確認・郵送物・Web完結の実態

カードローンを利用する際、家族や職場にバレたくないという不安を持つ方は多いです。ここでは、77カードローンの在籍確認、郵送物、Web完結の実態について解説します。

電話での在籍確認が基本

77カードローンでは、審査の一環として在籍確認が行われます。在籍確認とは、申込者が申告した勤務先に実際に在籍しているかを確認する手続きです。

在籍確認の方法:一般的に、七十七銀行の担当者が勤務先に電話をかけ在籍を確認します。電話では、銀行名や担当者の個人名を名乗り、カードローンの申込であることは伝えません。※お申込み状況により電話確認が必要な場合があります

書類提出での代替が可能な場合も

どうしても電話による在籍確認が困難な場合は、事前に七十七銀行に相談してみてください。場合によっては、給与明細や雇用契約書などの書類提出で代替できる可能性があります。ただし、書類での代替が可能かどうかは、審査状況によって異なります。※お申込み状況により電話確認が必要な場合があります

在籍確認の時間帯:在籍確認の電話は、平日の営業時間内に行われることが一般的です。勤務先の営業時間や自分の勤務シフトに合わせて、電話対応できる時間帯を事前に伝えておくとスムーズです。

在籍確認は避けられない手続きですが、事前に準備しておくことで、職場にバレるリスクを最小限に抑えることができます。

Web完結申込に対応

77カードローンはWeb完結に対応しており、申込から契約までインターネット上で完結できます。ただし、ローンカードは郵送される可能性があります。※詳しくは公式サイトをご確認ください

Web完結の条件:Web完結申込を利用するには、七十七銀行の口座を持っていることが条件となる場合があります。口座がない場合は、事前に開設する必要があるかもしれません。詳細は公式サイトで確認してください。

ローンカードが自宅に郵送される

契約後、ローンカードが自宅に郵送されます。郵送物の差出人名は七十七銀行となるため、家族に見られた場合、カードローンの利用がバレる可能性があります。郵送物を避けたい場合は、事前に七十七銀行に相談し、店舗受取が可能か確認してみてください。※詳しくは公式サイトをご確認ください

利用明細について:利用明細は、Web上で確認できる場合が多いです。郵送での明細送付を停止できるかどうかは、契約時に確認してください。

郵送物の取扱いは事前に確認を

完全に郵送物なしで契約できるかどうかは、七十七銀行の方針によります。家族にバレたくない場合は、事前に郵送物の取扱いについて確認することをおすすめします。

家族や職場にバレずにカードローンを利用するには、以下の点に注意が必要です。

Web完結申込を利用する:店舗に行かずにWeb上で申込から契約まで完結できるため、外出先で誰かに見られるリスクがありません。

在籍確認の対応を準備する:事前に七十七銀行に相談し、電話による在籍確認の時間帯を調整するか、書類での代替が可能か確認してください。※お申込み状況により電話確認が必要な場合があります

郵送物の受取に注意する:ローンカードが郵送される場合、家族に見られないよう受取時間を調整するか、店舗受取が可能か確認してください。※詳しくは公式サイトをご確認ください

利用明細をWeb確認に切り替える:郵送での明細送付を停止し、Web上で確認できるよう設定してください。

返済遅延で督促の電話や郵送物が届く

返済が遅れると、督促の電話や郵送物が届く可能性があります。口座引落を利用し、返済日前に口座残高を確認することで、遅延を防げます。

完全にバレないのは難しいが対策で最小化

完全にバレないようにするのは難しいですが、上記の対策を講じることで、リスクを最小限に抑えることができます。

Q1:77カードローンの金利は何%ですか?

A:基本金利は年3.1%〜14.8%です。Web完結申込を利用すると金利が引き下げられる可能性があります。※審査結果により異なる場合があります

Q7:審査にどのくらい時間がかかりますか?

A:審査時間は明記されていませんが、一般的に数日程度かかる場合があります。審査状況によっては、さらに時間がかかることもあります。※お申込み状況により異なります

Q15:毎月の返済額はいくらですか?

A:借入残高に応じて変動します。一般的に、残高が10万円以下は月々数千円、50万円は月々1万円程度、100万円は月々2万円程度が目安です。

77カードローンの金利や審査、返済に関して、よくある質問をまとめました。疑問点がある場合は、こちらを参考にしてください。

基本金利は年3.1%〜14.8%

七十七銀行の77カードローンは、基本金利が年3.1%〜14.8%の地方銀行カードローンです。Web完結申込を利用することで金利が引き下げられる可能性があります。※審査結果により異なる場合があります さらに住宅ローン利用者向けには特別金利が適用される場合があり、既存の取引状況によって金利を抑えられる仕組みが整っています。※詳しくは公式サイトをご確認ください

金利優遇を最大限活用するには、Web完結申込と給与振込・住宅ローンなどの取引を組み合わせることが効果的です。特に住宅ローン利用者は、特別金利が適用される可能性があるため、大きなメリットがあります。※詳しくは公式サイトをご確認ください

他社と比較すると、77カードローンの上限金利14.8%はやや高めですが、Web完結申込で金利が引き下げられると、メガバンクや他の地方銀行と同等またはそれ以下の水準になる可能性があります。ただし、即日融資には対応していないため、急ぎの場合は消費者金融を検討する必要があります。

出典:全国銀行協会

審査は保証会社(エム・ユー信用保証)が実施し、信用情報、年収、勤務先、他社借入状況などが総合的に判断されます。審査に通りやすくするには、信用情報を良好に保ち、他社借入を整理し、必要書類を正確に準備することが重要です。

出典:CIC

返済方法は口座引落、ATM返済、随時返済があり、繰り上げ返済を活用することで利息負担を軽減できます。

返済遅延は信用情報に記録されます

返済遅延は遅延損害金が発生し、信用情報に記録されるため、絶対に避けましょう。返済が困難になった場合は、早めに七十七銀行に相談することをおすすめします。

出典:CIC

計画的にご利用ください

なお、借入れは計画的にご利用ください。返済シミュレーションを活用し、無理のない返済計画を立てましょう。返済能力を超えた借入れは多重債務につながる危険性があります。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは七十七銀行にご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!